Как рассчитывается компенсация при увольнении госслужащего

Опубликовано: 19.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой политики Минфина России от 8 апреля 2021 г. № 03-04-09/26066 О налогообложнеии НДФЛ компенсации, выплачиваемой гражданскому служащему при увольнении с государственной гражданской службы, а также дополнительной компенсации, выплачиваемой в случае расторжения служебного контракта с гражданским служащим до истечения срока предупреждения об увольнении

Вопрос: Об НДФЛ при выплате гражданскому служащему компенсации при увольнении и дополнительной компенсации при расторжении служебного контракта до истечения срока предупреждения об увольнении.

Ответ: Департамент налоговой политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц компенсации, выплачиваемой гражданскому служащему при увольнении с государственной гражданской службы, а также дополнительной компенсации, выплачиваемой в случае расторжения служебного контракта с гражданским служащим до истечения срока предупреждения об увольнении, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно пункту 1 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

1. Согласно части 3.1 статьи 37 Федерального закона от 27.07.2004 N 79-ФЗ "О государственной гражданской службе Российской Федерации" (далее - Федеральный закон N 79-ФЗ) в случае расторжения служебного контракта по основаниям, предусмотренным пунктами 8.1 - 8.3 части 1 статьи 37 Федерального закона N 79-ФЗ, гражданскому служащему выплачивается компенсация в размере четырехмесячного денежного содержания. При этом выходное пособие не выплачивается.

Указанная компенсация по существу является выходным пособием, поскольку выплачивается при увольнении гражданского служащего, а выходное пособие, предусмотренное статьей 178 Трудового кодекса Российской Федерации, не выплачивается.

С учетом вышеизложенного при налогообложении компенсации, выплачиваемой при увольнении с государственной гражданской службы, предусмотренной частью 3.1 статьи 37 Федерального закона N 79-ФЗ, применяются положения пункта 1 статьи 217 Кодекса.

2. В соответствии с частью 2 статьи 31 Федерального закона N 79-ФЗ о предстоящем увольнении в связи с сокращением должностей гражданской службы или упразднением государственного органа гражданский служащий, замещающий сокращаемую должность гражданской службы в государственном органе или должность гражданской службы в упраздняемом государственном органе, предупреждается представителем нанимателя персонально и под подпись не менее чем за два месяца до увольнения.

При этом согласно части 7 статьи 31 Федерального закона N 79-ФЗ представитель нанимателя с письменного согласия гражданского служащего вправе расторгнуть с ним служебный контракт до истечения срока, указанного в части 2 статьи 31 Федерального закона N 79-ФЗ, выплатив ему дополнительную компенсацию в размере сохраняемого денежного содержания, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Дополнительная компенсация, выплачиваемая в соответствии с частью 7 статьи 31 Федерального закона N 79-ФЗ в случае расторжения служебного контракта с гражданским служащим до истечения срока предупреждения об увольнении, не относится к доходам в виде выходного пособия и среднего месячного заработка на период трудоустройства, освобождаемым от налогообложения в части, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), и не подлежит обложению налогом на доходы физических лиц в полном объеме на основании пункта 1 статьи 217 Кодекса.

| Директор Департамента | Д.В. Волков |

Обзор документа

Не облагаются НДФЛ компенсации при увольнении в части, не превышающей в целом трех средних зарплат (шести - для организаций в районах Крайнего Севера).

Компенсация при увольнении госслужащему в размере четырехмесячного денежного содержания по существу является выходным пособием, соответственно, при налогообложении применяется указанный выше порядок.

Дополнительная компенсация в случае расторжения контракта с госслужащим до истечения срока предупреждения об увольнении не облагается НДФЛ в полном объеме.

При расторжении служебного контракта представитель нанимателя производит в пользу госслужащего выплаты, установленные положения закона №79-ФЗ «О государственной службе». В статье разберем, какие выплаты положены госслужащему при прекращении служебного контракта, а также выясним, как рассчитываются компенсации при увольнении государственного служащего.

Основания для прекращения служебного контракта с госслужащим

Порядок расторжения служебного контракта с госслужащим регламентируется действующим трудовым законодательством и нормами закона «О госслужбе», в соответствие с которыми госслужащий может быть уволен по следующим основаниям:

- По собственному желанию. Расторжение служебного контракта возможно на основании Заявления, поданного госслужащим не менее чем за 2 недели до планируемого увольнения. Приказ об увольнении госслужащего по собственному желанию можно скачать здесь ⇒ Приказ об увольнении с госслужбы по собственному желанию.

- По согласованию сторон. Госслужащий и представитель нанимателя могут согласовать дату расторжения служебного контракта и зафиксировать ее в соответствующем заявлении.

- По сокращению. Госслужащий может быть уволен в связи с ликвидацией госоргана, а также по сокращению госдолжностей.

- По медицинским показаниям. Служебный контракт может быть расторгнут на основании медицинского заключения, в соответствие с которым госслужащий не может выполнять возложенные на него обязательства по медицинским показаниям. Также возможно увольнение в случае отсутствия госслужащего на работе в течение более 4-х месяцев подряд по причине временной нетрудоспособности.

- Несоответствие занимаемой должности. Основанием для прекращения служебного контракта является несоответствие занимаемой должности, установленное по результатам аттестации, а также утрата доверия к госслужащему в связи с нарушением ограничении и законов о противодействии коррупции.

При сокращении государственной должности представитель нанимателя уведомляет сотрудника и выборный орган профсоюзов не менее чем за 2 месяца до планируемого увольнения.

Компенсации при увольнении государственного служащего

Перечень компенсаций, выплачиваемый при увольнении госслужащего, и порядок их расчета зависит от оснований, по который прекращен служебный контракт.

| № п/п | Основание для увольнения госслужащего | Выплаты и компенсации при увольнении | ||

| Зарплата | Компенсация отпуска | Выходное пособие, дополнительные компенсации | ||

| 1 | По собственному желанию | Выплачивается в полном объеме | Выплачивается в полном объеме | Не выплачивается |

| 2 | По согласованию сторон | Выплачивается в полном объеме | Выплачивается в полном объеме | Не выплачивается |

| 3 | В связи с утратой доверия | Выплачивается в полном объеме | Выплачивается без учета материальной помощи | Не выплачивается |

| 4 | По медицинским показаниям | Выплачивается в полном объеме | Выплачивается в полном объеме | Выплачивается компенсация в размере 4-месячного оклада |

| 5 | За нарушение трудовой дисциплины | Выплачивается в полном объеме | Выплачивается без учета материальной помощи | Не выплачивается |

| 6 | Ликвидация органа, сокращение штата | Выплачивается в полном объеме | Выплачивается в полном объеме | Выплачивается выходное пособие в размере среднемесячного заработка |

Зарплата

В день увольнения госслужащему выплачивается зарплата, начисленная за фактически отработанные дни в отчетном периоде. День увольнения считается рабочим днем и подлежит оплате в общем порядке. К примеру, госслужащему, уволенному 09.11.2021 года, в день увольнения выплачивается зарплата за период 01-09.11.2021 (7 рабочих дней).

В общем случае в расчет зарплаты включается:

- оклад, установленный в соответствие с классным чином;

- надбавка за выслугу лет;

- доплата за особые условия труда (работа в опасных условиях, доступ к информации, составляющей государственную тайну, т.п.);

- премия за выполнение особо важных государственных заданий.

Вознаграждение госслужащему может включать иные виды доплат, предусмотренные действующим законодательством. При этом наниматель вправе не выплачивать госслужащему суммы, начисляемые за добросовестное выполнение должностных обязанностей, в случаях, когда расторжение служебного контракта связано с:

- нарушением трудовой дисциплины, трудового распорядка;

- недобросовестным выполнением поставленных задач;

- утратой доверия.

Компенсация неиспользованного отпуска

Согласно ст. 46 закона №79-ФЗ, госслужащий вправе на получение оплачиваемого отпуска периодом 30 календарных дней. Также закон предусматривает предоставления госслужащему дополнительного отпуска:

- 1 календарный день – за выслугу от 1 года до 5-ти лет;

- 5 дней – за выслугу от 5-ти до 10-ти лет;

- 7 дней – за выслугу от 10-ти до 15-ти лет;

- 10 дней – за выслугу от 15-ти лет.

В случае если на момент увольнения отпуск использован госслужащим не полностью, наниматель выплачивает увольняемому сотруднику компенсацию, рассчитанную в следующем порядке:

Компенсацияотпуск = СрЗар * КолДн,

где СрЗар – среднедневной заработок, рассчитанный на основании общего дохода, полученного госслужащим в течение расчетного года;

КолДн – количество календарных дней неиспользованного отпуска.

В общем случае, помимо компенсации отпуска, увольняемому госслужащему выплачивается материальная помощь в размере не более 3-х окладов. При этом материальная помощь не начисляется в случаях, когда расторжение служебного контракта обусловлено виновными действиями госслужащего либо утратой доверия.

Выходное пособие

В соответствие с требованиями ТК РФ, при увольнении госслужащего в связи с упразднением госоргана либо сокращением должностей, сотруднику выплачивается выходное пособие в размере среднемесячного заработка.

Формула расчета пособия при увольнении госслужащего в связи с сокращением штата или ликвидацией госоргана имеет следующий вид:

ВыхПособие = Доход / 12 мес.,

где Доход – общая сумма годового дохода госслужащего (оклад, премии, надбавки, доплаты, т.п.) за период 12 месяцев, предшествующих месяцу увольнения.

Рассмотрим пример. 01.09.2021 года сотрудник исполнительного комитета городского муниципалитета Сурков В.Д. получил уведомление об увольнении в связи с сокращением штата госслужащих в госоргане.

01.11.2021 года Сурков уволен на основании приказа.

Для расчета выходного пособия Суркову учтен доход за расчетный период (01.11.2017 – 31.10.18) в размере 302.000 руб. (общая сумма дохода с учетом оклада, доплат, надбавок, премий).

В день увольнения Суркову выплачено выходное пособие в размере среднемесячного заработка 25.166,67 руб. (302.000 руб. / 12 мес.).

Кроме того, согласно закону №79-ФЗ, выходное пособие в размере 4-х месячных окладов выплачивается госслужащим, уволенным в связи с упразднением госоргана или сокращении штата в районах Крайнего Севера и приравненных к ним местностям.

Дополнительные компенсации

Действующим законодательством предусмотрены дополнительные компенсации при увольнении госслужащих при отказе от перевода на другую должность, в связи с возвратом временно отсутствующего сотрудника, т.п.

Сумма дополнительных компенсаций при увольнении госслужащих в частных случаях – в таблице ниже:

Верховный Суд направил на новое рассмотрение трудовой спор о выплате компенсации сокращенной сотруднице ИФНС, указав нижестоящим судам на то, что следует учитывать при определении ее размера в случае увольнения госслужащего.

Татьяна Воробьева с октября 1993 г. по апрель 2017 г. занимала различные должности государственной гражданской службы в налоговой инспекции по г. Мончегорску Мурманской области. Соответствующее подразделение было присоединено к межрайонной инспекции Мурманской области, поэтому сотрудница была уволена в связи с сокращением.

При увольнении Татьяна Воробьева получила компенсацию в размере своего шестимесячного денежного содержания. При расчете инспекция руководствовалась Правилами исчисления денежного содержания федеральных государственных гражданских служащих, утвержденными Постановлением Правительства от 6 сентября 2007 г. № 562. В соответствии с этим актом были учтены ее оклад, дополнительные выплаты, материальная помощь и единовременная выплата к отпуску, а также премии.

Она обратилась к работодателю с просьбой пересчитать компенсацию. В своем заявлении она указала, что инспекция не учла выплаченные Воробьевой средства материального стимулирования и полученные перед увольнением премии. По мнению работника, это привело к занижению размера ее месячного содержания и, как следствие, к неверному определению суммы компенсации.

Межрайонная ИФНС пояснила, что в данном случае действительно не были учтены материальное стимулирование и единовременное поощрение, выплаченные за счет дополнительных лимитов бюджетных обязательств на материальное стимулирование госслужащих сверх установленного фонда оплаты труда. Данные выплаты, по мнению работодателя, не учитываются при определении соответствующей компенсации, поскольку не включены в п. 2 Правил исчисления денежного содержания федеральных государственных гражданских служащих. Относительно премий инспекция указала, что они были учтены.

Полагая, что премии, начисленные ей в течение 12 месяцев перед увольнением, учтены не полностью, а также что суммы материального стимулирования тоже подлежали учету, Татьяна Воробьева обратилась в суд.

Оленегорский городской суд Мурманской области отказал работнику в удовлетворении ее исковых требований. Разрешая спор, первая инстанция исходила из того, что средства материального стимулирования государственных гражданских служащих не входят в состав их денежного содержания, не являются гарантированной выплатой обязательного характера, выплачиваются в пределах лимитов бюджета ФНС. Суд пришел к выводу, что эти денежные средства не подлежат учету при определении денежного содержания Воробьевой для исчисления компенсаций при увольнении.

Апелляция поддержала вывод первой инстанции. Оленегорский городской суд сослался на то, что письмо Минфина от 15 июля 2014 г. № 14-04-05/34482, касающееся дополнительного материального стимулирования на основании Постановления Правительства от 27 марта 2014 г. № 238-7, не отменяет действие приказа Минфина от 17 октября 2007 г. № 90н, которым утвержден порядок осуществления материального стимулирования госслужащих ФНС. Последним актом определено, что материальное стимулирование не входит в состав денежного содержания гражданского служащего.

Не согласившись с решениями, Татьяна Воробьева обратилась за защитой своих прав с кассационной жалобой в Верховный Суд, который, рассмотрев дело, вынес Определение № 34-КГ19-4 от 22 июля 2019 г. ВС указал, что суды первой и апелляционной инстанций неправильно применили правовые нормы, регулирующие спорные правоотношения.

Как указал Суд, фонд оплаты труда госслужащего формируется за счет средств, указанных в ч. 2 и 3 ст. 51 Закона о государственной гражданской службе, куда входят и иные выплаты, предусмотренные другими нормативными актами. Материальное стимулирование гражданских служащих, по мнению ВС, относится к указанным выплатам. Исходя из этого, нижестоящим судам необходимо было определить правовую природу произведенных работнику в течение 12 месяцев перед увольнением выплат в виде материального стимулирования и единовременного поощрения.

Верховный Суд обратил внимание на тот факт, что материальное стимулирование Воробьевой было выплачено ей на основании указа Президента от 7 мая 2012 г. № 601 «Об основных направлениях совершенствования системы государственного управления» и принятых в соответствии с ним постановлений Правительства, которыми предусматривались объемы бюджетных ассигнований сверх фонда оплаты труда на дополнительное материальное стимулирование гражданских служащих.

ВС подчеркнул: указанные акты должны были быть изучены судами в целях определения правовой природы полученных Воробьевой выплат в виде материального стимулирования и единовременного поощрения. Первой инстанции и апелляции следовало определить, являются ли указанные выплаты теми, за счет которых формируется фонд оплаты труда гражданских служащих. Однако суды не просили истицу предоставить акты, послужившие основанием для выделения соответствующих бюджетных ассигнований, на которые она ссылалась в обоснование своей позиции.

Нижестоящие суды исходили из того, что разъяснения, содержащиеся в письме Минфина от 15 июля 2014 г., не подлежат применению в данном деле. Однако ВС напомнил, что именно на Минфин возложены функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной деятельности, поэтому при разрешении исковых требований Воробьевой необходимо было принять во внимание его позицию.

Также высшая инстанция опровергла довод о том, что письмо от 15 июля 2014 г. не подлежало применению, поскольку противоречило приказу Минфина № 90н. Противоречие, по мнению первых двух инстанций, заключалось в том, что письмо указывает на необходимость учета суммы материального стимулирования за счет бюджетных ассигнований при исчислении денежного содержания гражданских служащих. Приказ же, напротив, устанавливает, что материальное стимулирование не входит в состав соответствующего денежного содержания, пояснил ВС.

Кроме того, Верховный Суд разъяснил, что приказ Минфина касается материального стимулирования, которое производилось на основании Постановления Правительства от 25 сентября 2007 г. № 611 за счет средств, направленных на обеспечение деятельности ряда госорганов в 2007–2010 гг., и не входило в состав денежного содержания гражданского служащего. В свою очередь письмо Минфина касается дополнительного материального стимулирования гражданских служащих на основании Указа Президента от 7 мая 2012 г. № 601. Данные средства имеют, по мнению ВС, иную правовую природу, так как соответствующие выплаты производятся за счет бюджетных ассигнований федерального бюджета государственным органам сверх фонда оплаты труда и выплачиваются государственным гражданским служащим в зависимости от достижения показателей результативности служебной деятельности. Поэтому положения Порядка осуществления материального стимулирования госслужащих ФНС в этом случае не подлежат применению.

С учетом этого ВС отменил акты нижестоящих судов и направил дело на новое рассмотрение.

По мнению адвоката АП г. Москвы Василия Ваюкина, нижестоящие суды при разрешении спора применили буквальный подход, тогда как ВС разъяснил, что раз денежные средства выплачивались систематически и являлись вознаграждением за труд, то их следовало учесть при расчете компенсаций.

«Суд указал, что денежные средства выплачивались систематически и являлись вознаграждением за труд, поэтому их следовало учесть при расчете компенсаций», – отметил адвокат АП г. Москвы Василий Ваюкин. Адвокат также привел аналогичные примеры из практики, сославшись на Определение Судебной коллегии по гражданским делам ВС от 3 июня 2019 г. № 34-КГ19-1 и апелляционное определение Красноярского краевого суда от 27 марта 2019 г. по делу № 33-4449/2019.

Партнер юридической компании Law&CommerceOffer Виктория Соловьёва согласилась, что позиция ВС соответствует сложившейся практике. «Верховный Суд неоднократно указывал на ошибки нижестоящих судов, которые не определяли правовую природу выплат материального стимулирования», – сообщила она, сославшись на определение от 28 августа 2017 г. № 2-КГ17-13).

«На формирование фонда оплаты труда государственных служащих влияют разные факторы, в том числе источник и цель финансирования. Поэтому, безусловно, должны учитываться природа и цель дополнительных выплат», – подвела итог Виктория Соловьёва.

Адвокат и партнер МКА «Яковлев и Партнеры» Вероника Сальникова в комментарии «АГ» отметила, что Верховный Суд не только указал на обстоятельства, в которых не разобрались нижестоящие суды, но и пошел еще дальше, разъяснив, как формируется фонд оплаты труда государственных служащих за счет бюджетных ассигнований, а также какими нормативными документами следовало руководствоваться судам.

При увольнении работодатель выплачивает сотруднику зарплату и компенсацию за неиспользованный отпуск. В интернете много сайтов с калькуляторами, но мы расскажем, как проверить расчеты кадровика и какие есть варианты получить больше отпускных.

Как рассчитать неиспользованный отпуск при увольнении

Стандартный оплачиваемый отпуск — 28 календарных дней в год. За каждый отработанный месяц работнику положена компенсация в размере 2,33 дня оплачиваемого отпуска. Чтобы посчитать, сколько неиспользованных дней у сотрудника, нужно знать стаж — разницу между датой приема на работу и датой увольнения. Из стажа вычитают количество календарных дней отпуска, которые работник уже использовал.

На расчет компенсации за неиспользованный отпуск при увольнении влияют дни без содержания. Если работник ходил в отпуск без содержания более чем на 14 календарных дней за год, при расчете компенсации из стажа вычтут превышение — количество дней свыше 14.

Еще из стажа вычитают все дни, когда сотрудник отсутствовал на работе без уважительных причин, был отстранен от работы или находился в декрете.

Чтобы правильно посчитать количество дней неиспользованного отпуска для расчета компенсации, можно взять у кадровика информацию обо всех ваших отпусках и отстранениях. Если какие-то даты вызывают сомнения, попросите показать вам ваши заявления на отпуск и приказы. Срок хранения приказов об отпусках без содержания, по уходу за ребенком и дисциплинарных взысканиях — 75 лет, о ежегодных отпусках — пять лет.

Расчет среднего дневного заработка

Чтобы посчитать компенсацию за неиспользованный отпуск при увольнении работника, кадровики умножают неиспользованные дни на среднедневной заработок за последние 12 календарных месяцев работы.

Чтобы вычислить средний дневной заработок, сумму начисленной заработной платы и других выплат за последние 12 месяцев делят на 12 и на 29,3 — это среднемесячное число календарных дней. 29,3 — законодательно установленная константа. Если в течение последнего года работник отдыхал или был на больничном, то сумму зарплаты делят не на 12, а на сумму полных отработанных месяцев, умноженных на 29,3, и количества дней в неполных месяцах.

При этом учитываются зарплата, районный коэффициент, надбавки и доплаты к окладам, оплата работы в выходные дни, премии и другие выплаты, предусмотренные трудовым договором или локальными нормативными актами работодателя, например положением о премировании.

Премии включают в расчет компенсации полностью или частично — в зависимости от вида премии и периода, за который она начислена.

Например, премию за проект, который длился полтора года, зачтут при расчете компенсации частично, а премию за выполнение плана продаж два месяца назад — полностью.

Компенсации обедов, оплаты спортзала или расходов на проезд, материальную помощь и другие выплаты социального характера в этот расчет не включают.

Для расчета среднедневного заработка из расчетного периода исключают время и начисленные за это время суммы, если сотрудник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, находился в отпуске, в том числе без содержания, или на больничном. Выплаты за такие периоды при расчете компенсации не учитывают, дни неполного месяца считают так: 29,3 делят на количество дней в соответствующем месяце и умножают на разницу между количеством дней в месяце и количеством дней, когда работник отсутствовал. Если работник в марте брал отпуск на неделю, кадровик в расчете компенсации учтет 22,68 дня, а не 31:

29,3 / 31 × (31 − 7) = 22,68.

Если работник отработал менее года, то в расчете компенсации за неиспользованный отпуск при увольнении учитывается фактически отработанное время и все выплаты за этот период, за исключением перечисленных выше.

Как получить больше отпускных при увольнении

При расчете неиспользованных дней стаж работника округляют до месяцев. Если в неполном месяце сотрудник проработал до увольнения меньше половины, округляют в меньшую сторону; если половину или больше — в большую. То есть можно проработать 10,5 месяца, а компенсацию отпускных получить как за 11.

Сотрудникам, которые проработали на одном месте больше 11 месяцев, но меньше года, положена компенсация за полный год. Если работник отработал более 5,5, но меньше 12 месяцев и организация-работодатель ликвидируется, при увольнении ему также должны начислить компенсацию за неиспользованные дни отпуска за целый год.

Как рассчитать компенсацию с учетом нерабочих дней в 2020 году

В связи с распространением коронавирусной инфекции (COVID-19) с 30 марта по 30 апреля, 6 — 8 мая, 24 июня и 1 июля 2020 года в Российской Федерации были установлены нерабочие дни с сохранением за работниками заработной платы.

Если сотрудник в эти дни не работал, их надо исключить из расчетного периода при расчете среднего дневного заработка для компенсации неиспользованного отпуска и не учитывать суммы, начисленные за это время. Но если работник в эти дни трудился, и в табеле учета рабочего времени эти дни оформлены как рабочие, тогда этот период и суммы выплат за него должны учитываться при исчислении среднего заработка.

Пример расчета компенсации за отпуск при увольнении

Например, Иван устроился на работу 10 августа 2017 года, решил уволиться 23 ноября 2019 года. За это время он отдыхал 25 календарных дней, а за последний год брал еще 17 дней отпуска без содержания.

Иван получает зарплату 100 000 Р в месяц. В феврале 2018 года ему выплатили премию ко Дню защитника Отечества 6000 Р , но она не предусмотрена локальными нормативными актами организации-работодателя. Еще Иван ежемесячно получает 1000 Р компенсации расходов за проезд.

Сначала посчитаем стаж: с 10 августа 2017 по 23 ноября 2019 года прошло 2 года, 3 месяца и 14 дней. Так как Иван взял без содержания за последний год больше 14 дней, превышение вычтут из стажа — это три дня. Итого стаж работника до увольнения: 2 года, 3 месяца и 11 дней.

Чтобы получить при увольнении больше отпускных, Иван должен проработать еще хотя бы 4 дня — тогда стаж составит 2 года, 3 месяца и 15 дней и его округлят в большую сторону. Тогда Ивану нужно уволиться не 23, а 27 ноября.

При увольнении за 28 месяцев стажа Ивану положено 65,24 дня отпуска. Вычитаем из них 25 дней, которые он уже отгулял, — осталось 40,24 неиспользованных дня. Десятые и сотые в таких расчетах не округляются.

Теперь посчитаем средний дневной заработок. Иван увольняется в ноябре — значит, расчетный период с ноября 2018 по октябрь 2019 года включительно. Если бы Иван за последний год ни разу не болел и у него остался полностью неиспользованный отпуск, расчет его среднего дневного заработка выглядел бы так:

(100 000 × 12) / 12 / 29,3 = 3412,97 Р .

Но Иван за последний год ходил в оплачиваемый отпуск на 25 дней в июне и брал 17 дней отдыха за свой счет в октябре — в этих месяцах будут учитываться дни за минусом отпуска.

Сначала посчитаем количество дней в каждом из неполных отработанных месяцев — июле и октябре: разделим 29,3 дня на количество календарных дней в месяце и умножим на количество календарных дней, приходящихся на отработанное в этом месяце время.

Июль: 29,3 / 31 × 6 = 5,67.

Октябрь: 29,3 / 31 × 14 = 13,23.

За предшествующий год Ивану начислили 1 057 114,62 Р зарплаты, выплатили премию к празднику 6000 Р , которая не учитывается в расчетах компенсации, так как не предусмотрена системой оплаты труда. Чтобы рассчитать средний дневной заработок Ивана, делим зарплату за год на сумму полных отработанных месяцев, умноженных на 29,3, и дней в неполных месяцах:

1 057 114,62 / (10 × 29,3 + 5,67 + 13,23) = 3389,27 Р .

Если Иван уволится, как и планировал, 23 ноября, компенсация за неиспользованный отпуск при увольнении составит 128 487,23 Р :

37,91 × 3389,27 = 128 487,23 Р .

Но он имеет право получить компенсацию за неиспользованный отпуск на восемь тысяч больше, если отложит увольнение до 27 ноября:

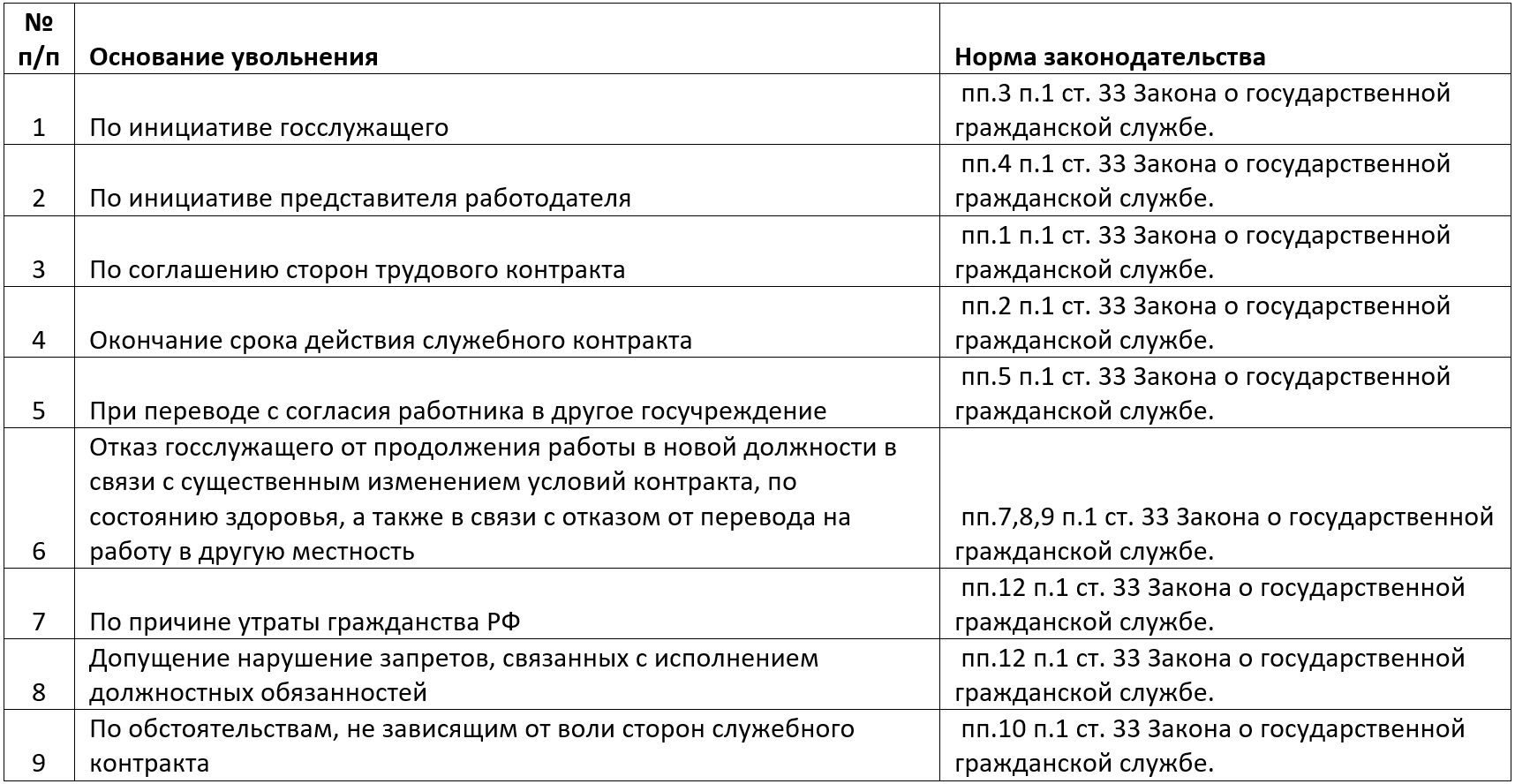

Основания прекращения трудовых отношений с госслужащим

В отличие от сотрудников коммерческих организаций госслужащие заключают не трудовой договор, а служебный контракт. Полный перечень оснований его расторжения приведен в ч. 1 ст. 33 Федерального закона от 27.07.2004 № 79-ФЗ.

Контракт подлежит расторжению в связи с увольнением из-за допущенных при его заключении нарушений. Перечень оснований прекращения служебного контракта по решению руководства схож со списком для инициативы работодателя в ТК РФ (ст. 37 Закона о государственной гражданской службе). Это:

- несоответствие занимаемой должности по состоянию здоровья или ввиду недостатка квалификации;

- утрата доверия к служащему в связи непринятием мер по урегулированию конфликта интересов;

- неоднократное неисполнение обязанностей;

- однократное грубое нарушение должностных обязанностей;

- представление подложных документов при заключении контракта;

- прекращение допуска к гостайне;

- в случае больничного длительностью свыше 4-х месяцев подряд (если законодательно не установлен иной срок сохранения рабочего места);

- при сокращении должностей в соответствующем госучреждении или его упразднении.

При этом действуют ограничения для определенных категорий лиц в связи с увольнением по инициативе представителя нанимателя. Так, по этому основанию нельзя уволить:

- во время отпуска или больничного;

- запрещено расторгать контракт с беременными, одинокими матерями или единственными опекунами, воспитывающими детей до 14 лет или детей-инвалидов до 18 лет, женщин с детьми до 3-х лет;

Запрет на увольнение установлен только в отношении больничного длительностью до 4-х месяцев (за исключением случаев, когда предусмотрено сохранение должности на более длительный срок).

Расторжение контракта по не зависящим от воли сторон причинам происходит на тех же основаниях, что применяют для коммерческих компаний. Например (ст. 39 Закона о государственной гражданской службе):

- увольнение в связи с призывом в армию;

- при ухудшении здоровья, делающего невозможным продолжение работы;

- осуждение к отбыванию наказания;

- признание лица полностью недееспособным.

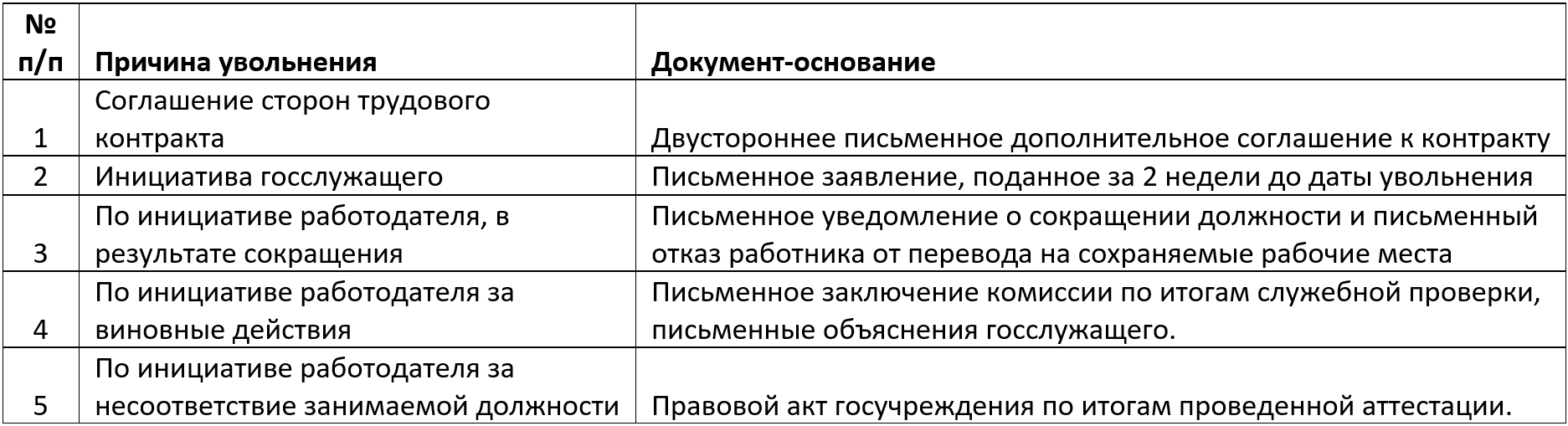

Перечень документов-оснований для расторжения контракта

Несмотря на то, что процедуру прекращения служебного контракта регулирует Закон о государственной гражданской службе, перечень документов, которые инициируют ее начало, тот же, что и в коммерческих компаниях.

Например, если работник бюджетной сферы решил уволиться, он подает заявление на увольнение госслужащего в произвольной форме. Его так же подают за две недели до даты прекращения контракта.

Хотя каждое госучреждение самостоятельно разрабатывает внутренние бланки указанных выше документов, в остальном процедура расторжения трудовых отношений едина для всех.

Так, госслужащий, определяясь с тем, какую дату указывать в заявлении на увольнение, должен учитывать срок предупреждения об уходе. В течение этого периода работник может отозвать заявление, а по его окончании, прекратить работу.

При увольнении за виновные действия всегда проводят служебную проверку, которую оформляют отчетом. В нем:

- указывают обстоятельства совершения проступка;

- смягчающие события;

- определяют степень вины сотрудника.

Обязательно истребование письменных пояснений от провинившегося. На вопрос, считается ли увольнение с работы административным взысканием, в подобном случае можно ответить скорее положительно. Только правильнее назвать его дисциплинарным взысканием.

Порядок оформления увольнения госслужащего

После поступления документов-оснований начинают непосредственную процедуру расторжения служебного контракта. Она включает в себя:

1. Издание приказа об увольнении — на бланке собственной разработки или по форме № Т-8 (ч. 2 ст. 33 Закона о государственной гражданской службе).

В нём обязательно указывают основание прекращения сотрудничества согласно формулировкам указанного выше закона.

Например, «за однократное грубое нарушение гражданским служащим должностных обязанностей — прогул, подп. „а“ п. 3 ч. 1 ст. 37 Федерального закона от 27.07.2004 N 79-ФЗ „О государственной гражданской службе Российской Федерации“; подп. „а“ п. 6 ст. 81 Трудового кодекса Российской Федерации».

Также обязательно указание на дату расторжения контракта и реквизиты документов-оснований. С приказом работника нужно ознакомить под роспись. А при его отказе — сделать в нем соответствующую отметку.

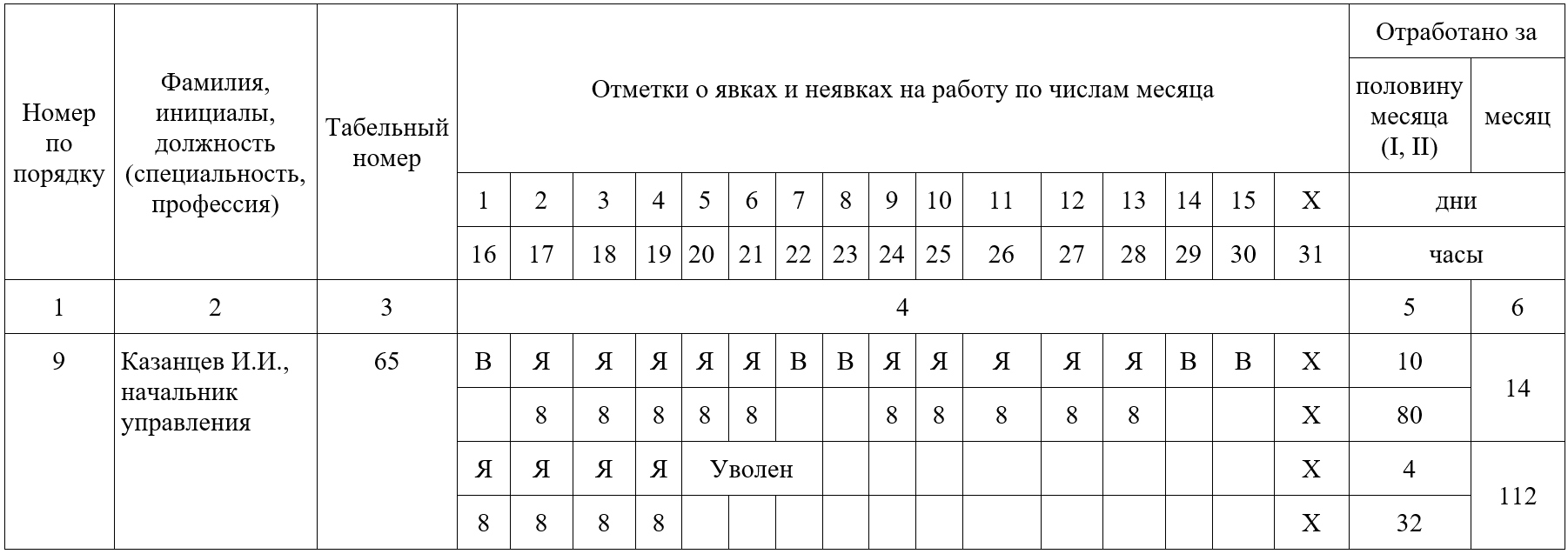

2. В последний рабочий день сотрудника финансовый отдел госструктуры проводит с ним полный расчет.

Для этого используют данные по учету рабочего времени, внутренних локальных актов и нормативных документов по оплате труда соответствующего ведомства.

Оформляют табель на уволенного сотрудника, образец которого представлен ниже. Составляют записку-расчет, в которой указывают все начисления, удержания и положенные к выплате суммы.

- денежное содержание за исполнение обязанностей;

- суммы в рамках предоставленных ему госгарантий, федеральных законов;

- компенсацию неиспользованных дней отпуска.

В случае увольнения в связи с сокращением/упразднением госучреждения или в связи с длительной болезнью ему положена дополнительная выплата денежного содержания за 4 месяца.

Может быть проведено удержание из зарплаты за отгулянный авансом отпуск, невозвращенных денежных авансов. В других случаях сумма изъятия не должна превышать 20%, а в отдельных — не более 50% (например, по исполнительным листам).

4. В последний день вносят запись в трудовую книжку, если она ведется в бумажном виде или в реестр электронных сведений о трудовой деятельности.

Нужно подать сведения по форме СЗВ-ТД — не позднее дня, следующего за датой издания приказа.

Формулировка об увольнении в трудовой книжке должна повторять аналогичную запись об основании увольнения в приказе.

Также в этот день делают запись в личной карточке служащего по форме № Т-2ГС (МС).

5. В день увольнения работник получает следующие документы:

- трудовую книжку или форму СТД-Р;

- справку о зарплате для расчета больничного по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н;

- выписки из форм по персонифицированному учету — СЗВ-М, СЗВ-СТАЖ, раздела 3 РСВ.

Сведения о доходах и уплаченных налогах, а также иные документы, связанные со службой по контракту выдают только по письменному заявлению увольняемого.

Если при увольнении госслужащего остался непогашенный до конца исполнительный лист, информация по нему должна быть передана приставу-исполнителю. Так, копию документа высылают в ФССП, а оригинал с отметкой об окончании взыскания и общей удержанной суммой передают ушедшему работнику. Также уволенный должен быть исключен из реестра госслужащих.

Читайте также: