Как в 1с уволить сотрудника по сокращению штата

Опубликовано: 18.09.2024

Дата публикации 30.07.2020

Использован релиз 3.1.14

Заместитель начальника производственного цеха ООО "Стиль" Крючков С.М. уволен 29 мая 2020 г. в связи с сокращением численности и штата сотрудников организации. Согласно дополнительному соглашению к трудовому договору при увольнении сотруднику полагается выходное пособие в размере четырехкратного среднемесячного заработка (за 85 рабочих дней):

- июнь - 20 рабочих дней;

- июль - 22 рабочих дня;

- август - 21 рабочий день;

- сентябрь - 22 рабочих дней.

Ежегодный отпуск сотрудник использовал полностью в ноябре 2019 г. и январе 2020 г., компенсация за неиспользованный отпуск не начисляется. Сотрудник не работал с 30 марта по 30 апреля и с 6 по 8 мая 2020 года в связи с тем, что организация ООО "Стиль" не работала в эти дни согласно Указам Президента.

Выполняются следующие действия:

Расчет и начисление выходного пособия в размере, не превышающем трехкратный среднемесячный заработок

Согласно условию нашего примера сотруднику. начисляется выходное пособие в размере четырехкратного среднемесячного заработка (за март, апрель, май, июнь). Данное пособие делится на два вида начисления: выходное пособие в размере трехкратного среднемесячного заработка (за 63 рабочих дня: за период июнь - август 2020 г.), которое не облагается НДФЛ и страховыми взносами (предопределенный в программе вид начисления Компенсация при увольнении (выходное пособие) (раздел Настройка - Начисления)), и выходное пособие в размере, превышающем трехкратный среднемесячный заработок (за 22 рабочих дня: за сентябрь 2020 г.), которое облагается НДФЛ и страховыми взносами.

Начисление выходного пособия в размере, не превышающем трехкратный среднемесячный заработок, выполняется с помощью документа Увольнение (раздел Зарплата - Все начисления - кнопка Создать - Увольнение).

- На закладке Условия увольнения в поле Выходное пособие за укажите количество рабочих дней (или рабочих и праздничных, если согласны с позицией Конституционного Суда РФ) или часов, если сотрудник работал по графику суммированного учета рабочего времени, за которое выплачивается выходное пособие. Начисление за это время будет рассчитано исходя из среднего заработка сотрудника в соответствии с законодательством. В программе можно настроить несколько начислений для оплаты выходного пособия (с назначением Выходное пособие), отличающихся, например, способом обложения НДФЛ. В таком случае вид начисления будет доступен для выбора в документе. В нашем примере укажите 63 рабочих дня, что соответствует сумме рабочих дней за период с июня по август 2020 г. (3 месяца).

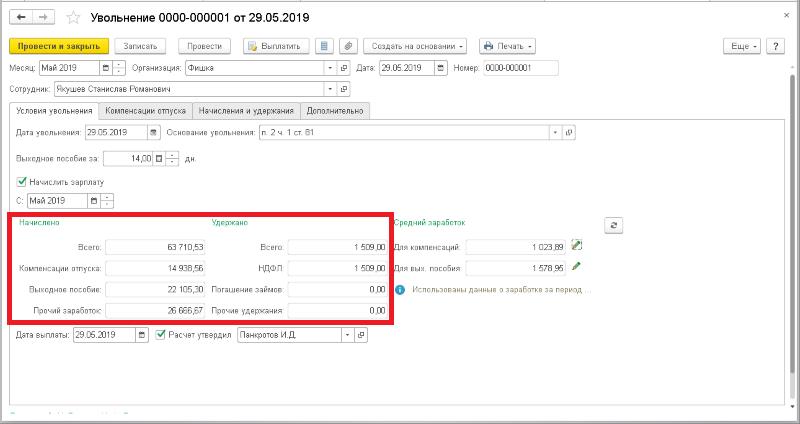

- В разделах Начислено, Удержано, Средний заработок отражаются результаты расчета документа:

- в разделе Начислено указываются суммы рассчитанных начислений. В нашем примере рассчитаны: выходное пособие, оплата по окладу за период, начиная с начала месяца до дня увольнения включительно;

- в разделе Удержано указываются рассчитанный налог на доходы физических лиц (НДФЛ), сумма погашения займов и прочие постоянные удержания, назначенные для сотрудника, которые учитываются при выплате. В нашем примере рассчитан НДФЛ только с оплаты по окладу, т.к. выходное пособие не облагается НДФЛ;

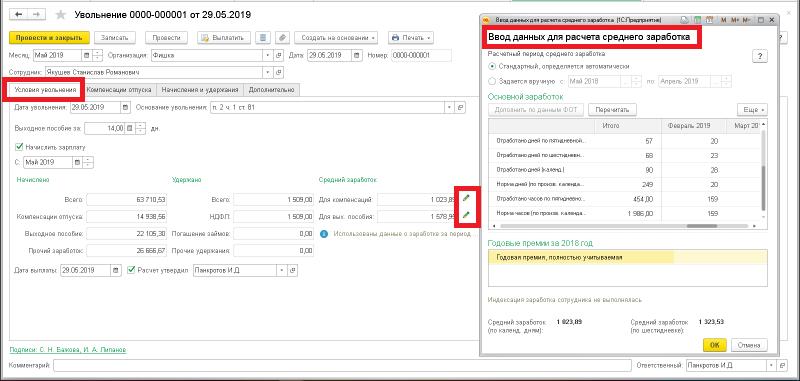

- в разделе Средний заработок указываются суммы среднедневного заработка, рассчитанные по данным информационной базы, на основании сведений о выполненных ранее начислениях в пользу сотрудника для компенсации отпуска и для выходного пособия и указываются в полях Для компенсаций и Для вых. пособия. Данные для расчета среднего заработка для компенсаций и для выходного пособия могут быть просмотрены/отредактированы по кнопке с зеленым карандашиком (рис. 1). При нажатии на кнопку открывается специальная форма Ввод данных для расчета среднего заработка. В данной форме представлены данные, исходя из которых в документе рассчитывается средний заработок. По умолчанию расчетным периодом является 12 календарных месяцев, предшествующих дате начала события. Если согласно коллективному договору предусмотрен расчетный период другой длительности, то его можно задать вручную непосредственно в форме. Чтобы при каждом расчете не требовалось задавать период вручную, в самом виде начисления, например, Компенсация при увольнении (выходное пособие), на закладке Основное в разделе Расчетный период среднего заработка можно изменить продолжительность расчетного периода с принятых по умолчанию 12 месяцев на любую другую.

- Поле Дата выплаты автоматически заполняется датой увольнения, но при необходимости дату можно изменить. О заполнении других полей документа смотрите в статье Начисление компенсации за неиспользованный отпуск при увольнении.

Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 12 месяцев, предшествующих месяцу увольнения), на количество фактически отработанных в этот период дней.

Сотрудник был принят на работу 01.02.2019 и уволен 29.05.2020. Он отработал 12 месяцев, за которые ему был начислен доход, учитываемый при исчислении среднедневного заработка, в сумме 569 579,83 руб. Количество рабочих дней, принимаемое в расчет среднедневного заработка, составляет 196.

Среднедневной заработок выходного пособия составляет: 569 579,83 руб. / 196 дней = 2 906,02 руб.

За 63 рабочих дня сотруднику полагается выходное пособие в сумме: 2 906,02 руб. * 63 дня = 183 079,26 руб.

Настройка вида начисления для расчета выходного пособия в размере, превышающем трехкратный среднемесячный заработок

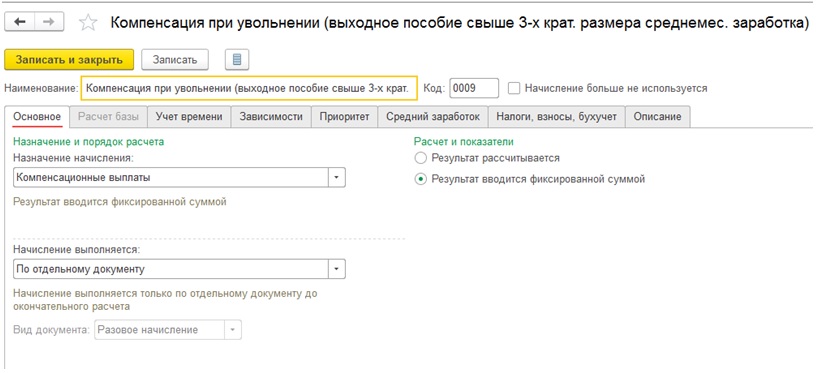

Вид начисления, используемый для расчета выходного пособия в размере, превышающем трехкратный среднемесячный заработок, для целей налогообложения описывается в плане видов начислений.

- Раздел Настройка - Начисления.

- Нажмите на кнопку Создать.

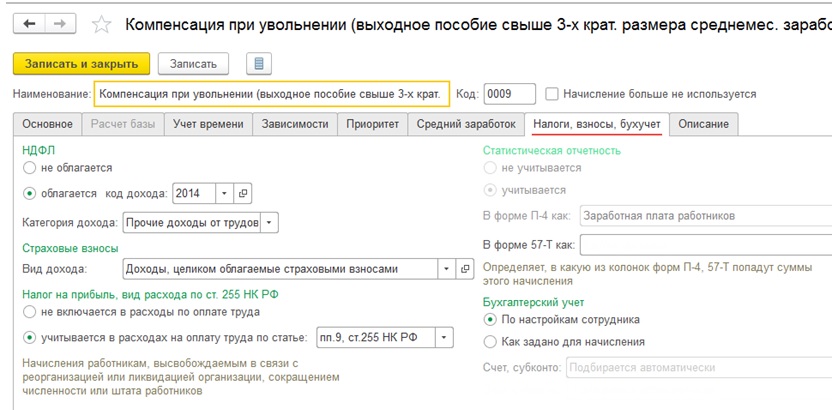

- В поле Наименование заполните название вида начисления, в нашем примере - Компенсация при увольнении (выходное пособие свыше 3-х крат. размера среднемес. заработка) (рис. 5).

- В поле Код укажите код вида начисления (он должен быть уникальным).

- Флажок Начисление больше не используется устанавливается в случае, если на предприятии данный вид начисления больше не используется.

- На закладке Основное:

- в разделе Назначение и порядок расчета в поле Назначение начисления выберите значение Компенсационные выплаты. В поле Начисление выполняется - значение По отдельному документу (такое начисление до окончательного расчета будет начисляться отдельным документом Разовое начисление);

- в разделе Расчет и показатели установите переключатель в положение Результат вводится фиксированной суммой.

- в разделе НДФЛ установите переключатель в положение облагается, т.к. согласно законодательству выходное пособие, превышающее трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, облагается НДФЛ, и в поле код дохода укажите код 2014 "Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях". С 01.01.2018 для дохода в виде выходного пособия с точки зрения налогообложения применяется новый код - 2014 (приказ ФНС России от 24.10.2017 № ММВ-7-11/820@);

- в поле Категория дохода укажите Прочие доходы от трудовой деятельности;

- в разделе Страховые взносы в поле Вид дохода указан по умолчанию вид дохода с точки зрения обложения страховыми взносами - Доходы, целиком облагаемые страховыми взносами, что соответствует данному начислению. Т.к. согласно законодательству выходное пособие, превышающее трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, облагается страховыми взносами;

- в разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите значение пп.9, ст.255 НК РФ. Согласно пп. 9 ст. 255 НК РФ к расходам на оплату труда относятся начисления сотрудникам, высвобождаемым в связи с реорганизацией или ликвидацией организации, сокращением численности или штата сотрудников организации, что соответствует условию нашего примера. Установленная настройка будет использоваться при формировании данных для отражения начисления в бухгалтерском учете;

- в разделе Бухгалтерский учет переключатель по умолчанию установлен в положение Как задано для сотрудника (способ отражения указывается в форме, вызываемой по ссылке Выплаты, учет затрат из карточки сотрудника (раздел Кадры - Сотрудники)). Устанавливать переключатель в положение Как задано для начисления следует лишь тогда, когда начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников. В поле Счет, субконто выбирается значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка - Способ отражения зарплаты в бухучете). Если соответствующий способ отражения в справочнике отсутствует, его необходимо создать. Элементы справочника Способы отражения зарплаты в бухгалтерском учете синхронизируются с элементами одноименного справочника в программе "1С:Бухгалтерия 8". В программе "1С:Зарплата и управление персоналом 8" (ред. 3) элементы данного справочника характеризуются только наименованием, в программе "1С:Бухгалтерия 8" для каждого способа отражения в учете дополнительно указываются счет Дт и аналитика, на основании которых в программе "1С:Бухгалтерия 8" формируются проводки по бухИсполнительное производствогалтерскому и налоговому учету;

- в разделе Исполнительное производство в поле Вид дохода выберите 1 - Заработная плата и иные доходы с ограниченнием взыскания. Это необходимо для правильного заполнения документа на выплату, а на основании него платежного поручения. С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов. Подробнее об этом см. здесь, здесь.

Расчет и начисление выходного пособия в размере, превышающем трехкратный среднемесячный заработок

Согласно условию нашего примера сотруднику начисляется выходное пособие в размере четырехкратного среднемесячного заработка за 85 рабочих дней. Для расчета выходного пособия в размере, превышающем трехкратный среднемесячный заработок, используется среднедневной заработок, рассчитанный ранее при начислении выходного пособия в размере трехкратного среднемесячного заработка за 63 рабочих дня. Среднедневной заработок равен 2 906,02 руб.

Выходное пособие в размере, превышающем трехкратный среднемесячный заработок, начисляется за 22 рабочий дня (85 дней - 63 дня) и составляет: 2 906,02 руб. * 22 дня = 63 932,44 руб. Данное пособие облагается НДФЛ и страховыми взносами согласно законодательству.

Т.к. начисление выходного пособия в размере, превышающем трехкратный среднемесячный заработок, как правило, носит разовый характер, то специальным образом (в плановом порядке) оно не назначается. Начисление производится с помощью документа Разовое начисление.

- Раздел Зарплата - Разовые начисления.

- Кнопка Создать.

- В поле Месяц укажите месяц, в котором будет зарегистрировано данное начисление (по умолчанию текущий месяц) - оно будет отражено в ведомостях на выплату и отчетах за этот месяц (рис. 11).

- В поле Дата укажите дату регистрации документа в информационной базе. По умолчанию дата заполняется текущей датой компьютера, но при необходимости ее можно изменить.

- В поле Организация по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе ведется учет по нескольким организациям, укажите организацию, в которой числится увольняемый сотрудник. Если сотрудник оформлен в обособленном подразделении, выделенном на отдельный баланс, то его следует указать в качестве организации.

- Поле Подразделение появляется в документе, если в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) не установлен флажок Расчет и выплата зарплаты выполняется по организации в целом. Если в поле Подразделение будет указано какое-либо конкретное подразделение, то при заполнении табличной части документа по кнопке Подбор будут доступны для выбора сотрудники этого подразделения согласно кадровым данным на дату документа.

- В поле Начисление выберите вид начисления. В нашем примере - Компенсация при увольнении (выходное пособие свыше 3-х крат. размера среднемес. заработка). В данном поле доступны для выбора виды начислений, у которых в настройках установлено: назначение и порядок расчета Повременная оплата труда и надбавки или Компенсационные выплаты, или Прочие начисления и выплаты, или Компенсация морального вреда и начисление выполняется По отдельному документу.

- В полях Дата начала и Дата окончания указываются даты расчетного месяца.

- В поле Счет, субконто можно уточнить способ отражения регистрируемого начисления в учете - выбирается значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка - Способ отражения зарплаты в бухучете). Если соответствующий способ отражения в справочнике отсутствует, его необходимо создать.

- В поле Учитывать как по умолчанию отражается вид операции Расчеты по оплате труда. Это значит, что при синхронизации с бухгалтерской программой будет сформирована проводка по кредиту счета 70 "Расчеты с персоналом". Если выбран вид операции Прочие расчеты с персоналом, то при синхронизации будет сформирована проводка по кредиту счета 73 "Расчеты с персоналом по прочим операциям".

- В табличной части введите новую строку, нажав на кнопку Подбор или Добавить, в которой укажите:

- в колонке Сотрудник - сотрудника, которому начисляется выходное пособие;

- в колонке Подразделение - подразделение, в котором числится сотрудник;

- в колонке Результат - сумму начисления. В нашем примере - 63 932,44 руб.;

- в колонке Терр., усл. труда (становится доступной, если в учетной политике организации установлена возможность ведения учета различных территорий и/или условий труда (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика – раздел Краткосрочные изменения условий труда)) - распределение работы сотрудника по территориям и условиям труда, которые будут влиять на расчет зарплаты и взносов, учет НДФЛ и отчетность (в зависимости от того, какими особенностями обладают эти территории и условия);

- в колонке НДФЛ автоматически производится расчет суммы НДФЛ с данного начисления. Сумма НДФЛ определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога и налоговых вычетов, на которые имеет право сотрудник. Двойным щелчком левой кнопкой мыши по сумме НДФЛ в открывшейся форме можно посмотреть подробности расчета НДФЛ. В нашем примере выходное пособие в размере, превышающем трехкратный среднемесячный заработок, облагается НДФЛ;

- в колонке Удержания (становится доступной, если в поле Выплата установлена выплата расчета В межрасчетный период или С авансом) автоматически производится расчет суммы удержаний с данного начисления. По ссылке Подробнее о расчете удержаний, можно посмотреть подробности расчета удержаний. В нашем примере удержаний с сотрудника не производится;

- в колонке К выплате автоматически производится расчет суммы к выплате;

- в колонке Коррект. выплаты в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

- В поле Выплата укажите, когда планируется выплатить сумму выходного пособия – С авансом, В межрасчетный период или С зарплатой. По умолчанию установлен способ выплаты С зарплатой. Поле Дата выплаты заполняется датой выплаты в зависимости от заполнения поля Выплата. Для автоматического заполнения поля Дата выплаты при выплате начисления вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) в разделе Дата выплаты зарплаты укажите дату выплаты зарплаты и аванса. При необходимости дату выплаты можно изменить вручную.

- Флажок Рассчитывать удержания (установлен по умолчанию) можно снять, если требуется выплатить в межрасчетный период начисленную сумму полностью, а удержания (в том числе НДФЛ) произвести при последующих расчетах с сотрудником. В нашем примере флажок снимать не нужно.

- Кнопка Провести.

Выходное пособие в размере, превышающем трехкратный среднемесячный заработок, облагается страховыми взносами. Расчет страховых взносов за текущий месяц производится документом Начисление зарплаты и взносов (раздел Зарплата - Начисление зарплаты и взносов - кнопка Создать - Начисление зарплаты и взносов или раздел Зарплата - Начисление зарплаты и взносов) на закладке Взносы.

Выходное пособие, начисленное в размере четырехкратного среднемесячного заработка, составляет: 183 079,26 руб. (сумма, не облагаемая НДФЛ и страховыми взносами) + 63 932,44 руб. (сумма, облагаемая НДФЛ и страховыми взносами) = 247 011,70 руб. (рис. 12).

Рассмотрим следующей пример.

Работник Новенький Н. Н. тридцатого апреля увольняется в связи с сокращением штата работников организации. Увольняемому работнику необходимо выплатить выходное пособие в размере среднего месячного заработка, а также сохраняемый заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Шаг 1

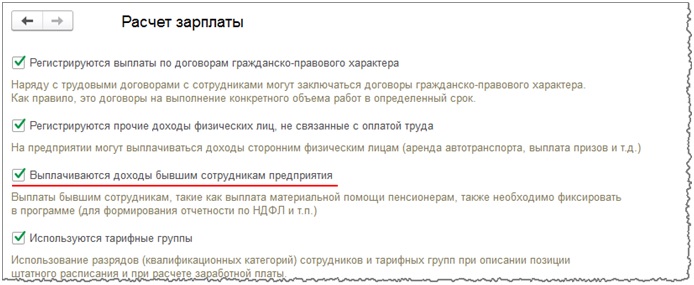

Для начала проверим необходимые настройки в программе 1С: ЗУП ред. 3.1. В разделе «Настройка» открываем меню «Расчет зарплаты» и устанавливаем флажок «Выплачиваются доходы бывшим сотрудникам предприятия». См. рис. 1.

Рисунок 1.

Шаг 2

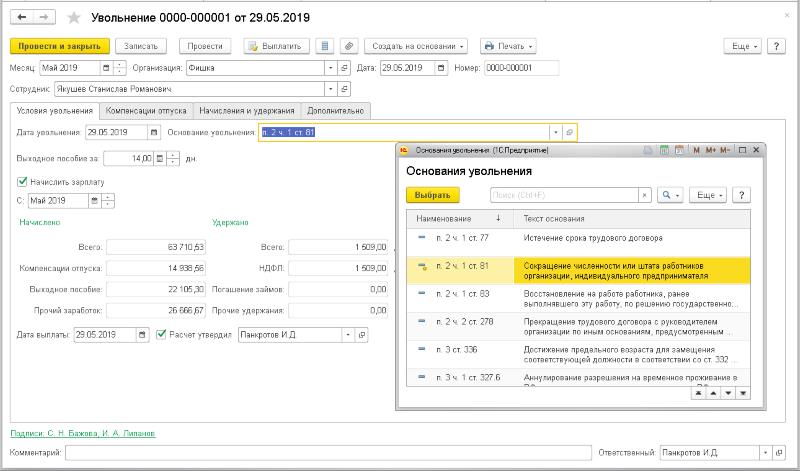

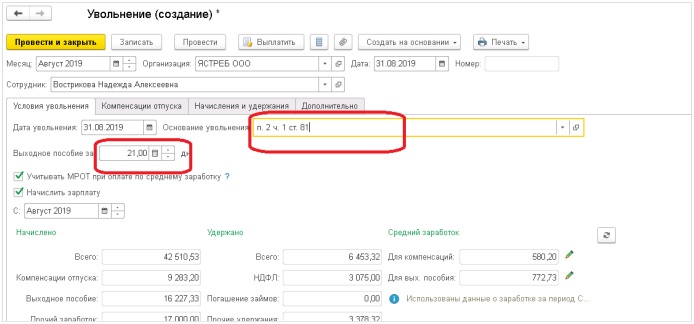

Далее в разделе «Кадры» открываем журнал документ «Приемы, переводы, увольнения» и создаём новый документ. Также документ можно создать через общий журнал кадровых документов. В поле «Месяц» указываем месяц, в котором будет зарегистрировано начисление. В поле «Сотрудник» выбираем увольняемого сотрудника. «Дата документа» и «Номер» используются при формировании печатной формы приказа об увольнении (Т-8) и в качестве реквизитов приказа в личной карточке (Т-2). Переходим на вкладку «Условия увольнения». В поле «Дата увольнения» указываем тридцатое апреля. С даты, следующей за датой увольнения, сотруднику не будет начисляться зарплата (прекращаются его плановые начисления), сотрудник не будет учитываться при формировании отчетности за последующие после даты увольнения периоды. После установки даты увольнения программа автоматически рассчитает суммы среднего заработка, начислений и удержаний. В поле «Выходное пособие за» указываем восемнадцать рабочих дней (так как по графику сотрудника в мае восемнадцать рабочих дней). В поле «Основание увольнения» выбираем п. 2 ч. 1 ст. 81(Сокращение численности или штата работников организации, индивидуального предпринимателя). Установка флажка «Учитывать МРОТ при оплате по среднему заработку» зависит от среднемесячного заработка. Если среднемесячный заработок меньше МРОТ, при расчете начислений будет использован МРОТ вместо рассчитанного среднего заработка. Если в документе «Увольнения» необходимо рассчитать зарплату, то устанавливаем флажок «Начислить зарплату» и указываем месяц, c которого будет начислена зарплата. Далее указываем «Планируемую дату выплаты». По ссылке «Подписи» доступны поля для лиц, которые будут отображаться в печатных формах. См. рис. 2.

Рисунок 2.

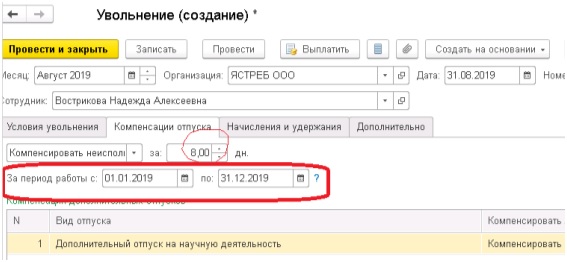

Переходим на вкладку «Компенсация отпуска». В программе ведется учет остатков отпусков сотрудников, и на указанную в документе дату увольнения автоматически определяются условия компенсации основного отпуска, а также дополнительных отпусков, если они положены увольняемому сотруднику. Предусмотрено три варианта условий компенсации. В нашем примере выбираем «Компенсировать неиспользованный отпуск». В поле «за» автоматически подсчитывается количество дней неиспользованного отпуска, за которые необходимо выплатить компенсацию. В поле «За период работы с: по:» автоматически указывается период, за который компенсируются дни отпуска. Табличная часть «Компенсация дополнительных отпусков» заполняется автоматически. В колонке «Вид отпуска» проставляется вид дополнительного отпуска, который положен сотруднику. В колонке «Компенсировать/удержать» признак необходимости начислить сотруднику компенсацию за неиспользованный дополнительный отпуск. В колонке «Количество дней» – количество дней неиспользованного дополнительного отпуска, за которые необходимо выплатить компенсацию. В колонке «Рабочий город» период, за который компенсируются дни дополнительного отпуска. В нашем примере у сотрудника нет дополнительных отпусков. См. рис. 3.

Рисунок 3.

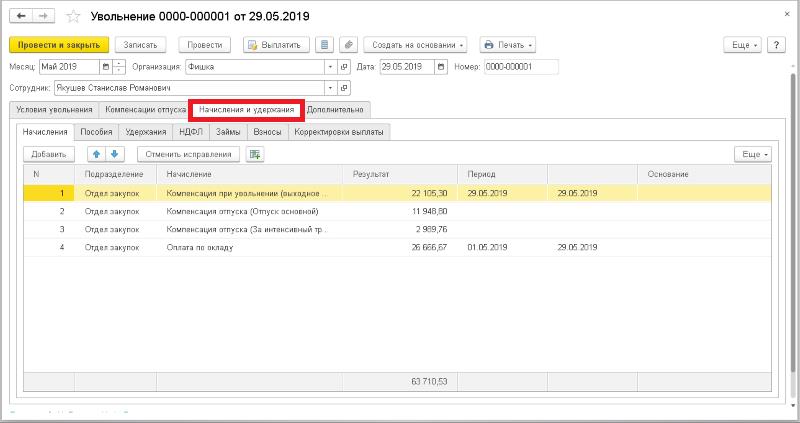

На вкладке «Начисления и удержания» отражаются результаты всех начислений и удержаний по сотруднику. См. рис. 4.

Рисунок 4.

На вкладке «Справки при увольнении» можно оформить документ «справку 2-НДФЛ для сотрудников» и «справку о заработке для расчета пособий».

Шаг 3

Далее выплачиваем сохраняемый заработок на период трудоустройства с помощью документов «Выплаты бывшим сотрудникам». Данный документ можно ввести на основании документа «Увольнение». При вводе на основании документ заполнится автоматически. Проверяем заполненные данные и проводим документ. См. рис. 5.

Рисунок 5.

Процедура сокращения представляет собой уменьшение количество работников одной должности или исключение определенных должностей из штатного расписания вследствие чего сотрудники, занимающие эти должности, будут уволены из организации или переведены на другие свободные места.

Как оформить процедуру сокращения штата в 1С ЗУП 8.3?

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

В первую очередь, когда работник попадает под сокращение, работодатель должен предложить ему другое вакантное место, если такие имеются.

В случае согласия работника, его переводят на другую должность.

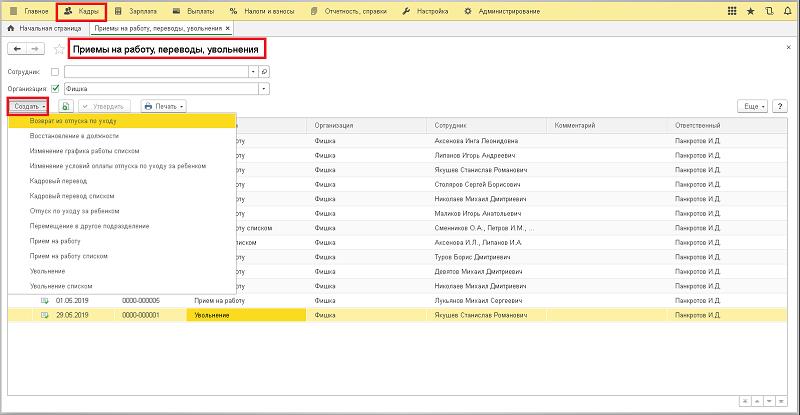

Оформить перевод в программе 1С можно с помощью документов “Кадровый перевод”, “Кадровый перевод списком” и “Перемещение в другое подразделение”. Оформляются они из раздела “Кадры” - журнал “Приемы, переводы, увольнения”. В журнале при нажатии команды “Создать” надо выбрать нужный вид операции.

Если при отражении сокращения штата в 1С речь идет об изменении условий труда одного сотрудника, то используется документ “Кадровый перевод”. В нем необходимо указать новое место работы и уточнить условия по оплате труда.

При оформлении документа нужно учесть все выплаты, полагающиеся работнику:

• оплата труда за дни работы в месяце увольнения;

• компенсацию за неиспользованный отпуск, если сотрудник не отгулял положенную ему норму;

Оформляется документ так же из журнала “Приемы, переводы, увольнения”.

В новом документе надо в шапке указать вручную месяц выполнения начислений и сотрудника. Ниже, на закладке “Условия увольнения” необходимо установить дату увольнения, количество дней для выплаты выходного пособия, месяц для начисления зарплаты и в основании выбрать “п. 2 ч. 1 ст. 81".

Вкладки “Компенсация отпуска” и “Начисления и удержания” заполняется автоматически. Расчет выполняется исходя из значений среднего заработка (см. вкладку “Условия увольнения”), посмотреть, как был выполнен расчёт этих значений можно открыв таблицу данных для расчета общего среднего заработка. Выполненные системой начисления можно отредактировать вручную.

Итоговые суммы, по начислениям и удержаниям отображаются на первой вкладке документа.

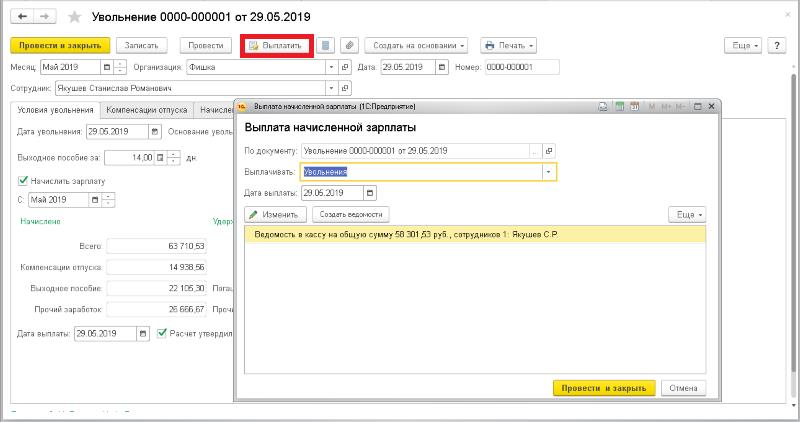

Далее необходимо произвести начисленные выплаты увольняемому работнику, для этого в документе увольнения есть команда “Выплатить” при нажатии на которую формируется ведомость.

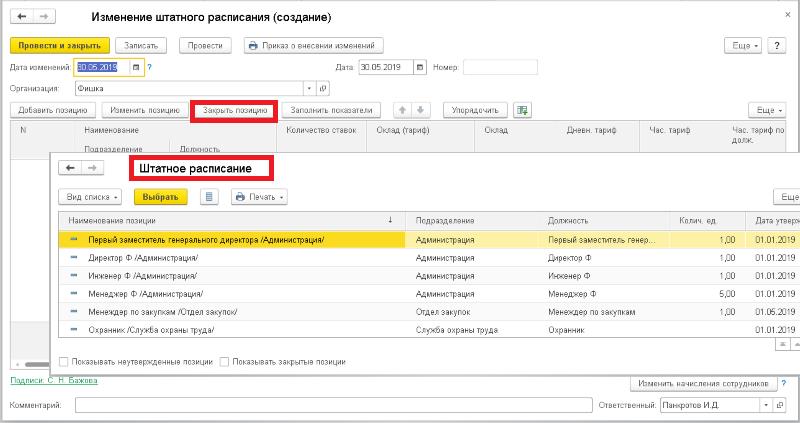

Если в компании ведется штатное расписание, то при сокращении требуется его отредактировать. При включённой в настройках галочке “Ведется история изменений штатного расписания” доступны документы изменения штатного расписания:

“Изменение штатного расписания", используется для внесения поправок, не связанных с существенным изменением штатной структуры. Работа с позициями выполняется с помощью специальных команд, расположенных в командной панели над табличной частью. При сокращении штата как правило изменения затрагивают определенные должности, они закрываются, в этом случае используется команда “Закрыть позицию” с помощью которой в табличную часть из списка подбираются сокращаемые позиции.

“Утверждение штатного расписания", используется для отражения его существенных изменений (которые затрагивают многие подразделения или позиции). В документе надо полностью отразить новую версию штатного расписания.

Выходное пособие - это компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ.

Выходное пособие в размере среднемесячного заработка выплачивается сотруднику при расторжении трудового договора:

- вследствие нарушения установленных ТК РФ или иным федеральным законом правил заключения трудового договора, допущенного не по вине сотрудника (ст. 84 ТК РФ);

- в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

- в связи с сокращением численности или штата сотрудников организации (п. 2 ч. 1 ст. 81 ТК РФ).

В соответствии с ч. 3 ст. 81 ТК РФ и ст. 180 ТК РФ при сокращении численности или штата сотрудников организации работодатель обязан предложить сотруднику другую имеющуюся работу (вакантную должность).

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 3 ст. 217 НК РФ). Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03-04-06/1-239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т.ч. взносами "на травматизм") выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных за этот период дней.

Сумма выходного пособия рассчитывается путем умножения среднедневного заработка на количество рабочих дней в периоде, подлежащем оплате.

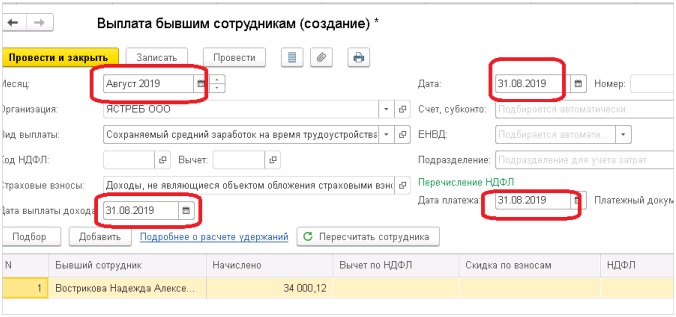

Рассмотрим пример:

Сотрудница организации 31 августа увольняется в связи с сокращением штата работников данной организации. Уволенной работнице необходимо выплатить выходное пособие в размере среднего месячного заработка, а также сохраняемый заработок на период трудоустройства. Как в программе ЗУП 3.1 организовать данный учет.

В нашем примере нам нужно выплатить выходное пособие в размере среднего месячного заработка. Необходимо учесть, что мы можем выплатить такое пособие только за три месяца после увольнения, так как этот период по законодательству не облагается страховыми взносами и НДФЛ. Если выходное пособие нужно выплачивать в четырехкратном размере, то за четвертый месяц нам необходимо создать начисление, которое облагается страховыми взносами и НДФЛ.

1. Создаем документ «Увольнение». Он находится в разделе Кадры – Приемы, переводы увольнения.

На закладке «Условия увольнения» необходимо выбрать основание увольнения и дни выходного пособия, в нашем примере это рабочие дни сентября (следующего месяца после увольнения).

Если сотрудник не использовал весь отпуск до дня увольнения, то на закладке Компенсации программа автоматически подтягивает дни отпуска и период. Если есть необходимость, можно скорректировать.

2. Далее нам необходимо выплатить сохраняемый заработок на период трудоустройства.

В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ), увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка. За работником также сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний месячный заработок сохраняется на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется в течение третьего месяца со дня увольнения работника по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях в исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ст. 318 ТК РФ).

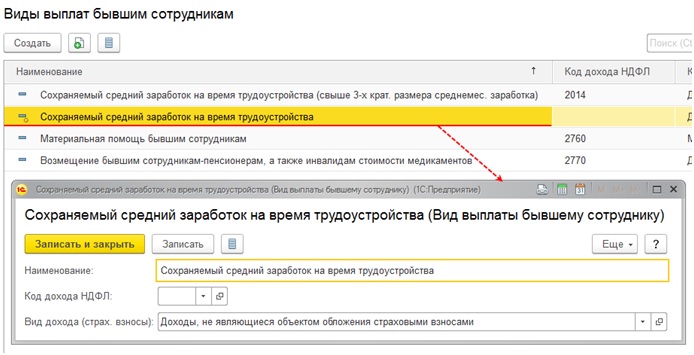

Для возможности начисления сохраняемого заработка на время трудоустройства необходимо в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) (или при начальной настройке программы) установить флажок «Выплачиваются доходы бывшим сотрудникам предприятия».

При установке флажка в справочнике «Виды выплат бывшим сотрудникам» (раздел Выплаты - Виды выплат бывшим сотрудникам) будет доступен вид выплаты «Сохраняемый средний заработок на время трудоустройства», который по умолчанию не облагается НДФЛ и страховыми взносами.

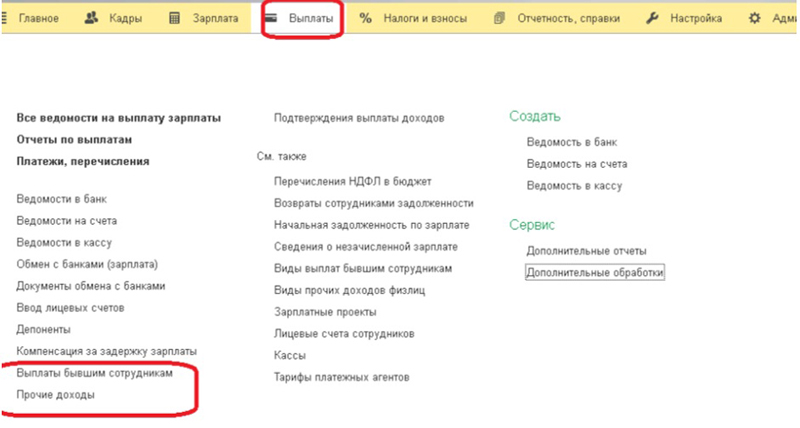

Начисление сохраняемого среднего заработка на время трудоустройства в размере, не превышающем трехкратный среднемесячный заработок, выполняется с помощью документа «Выплата бывшим сотрудникам» (раздел Выплаты - Выплаты бывшим сотрудникам или раздел Выплаты - Прочие доходы - кнопка Создать - Выплата бывшим сотрудникам).

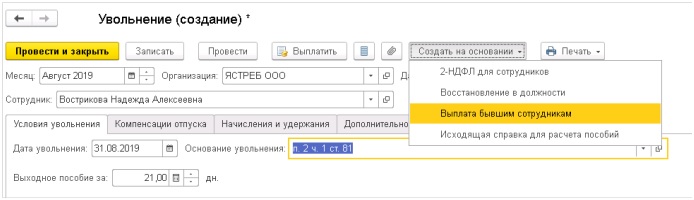

Но этот документ удобнее создать на основании ранее введенного для расчета выходного пособия документа «Увольнение», нажав на кнопку «Создать на основании» и выбрав вид документа «Выплата бывшим сотрудникам».

Оформляем документ той же датой, что и увольнение.

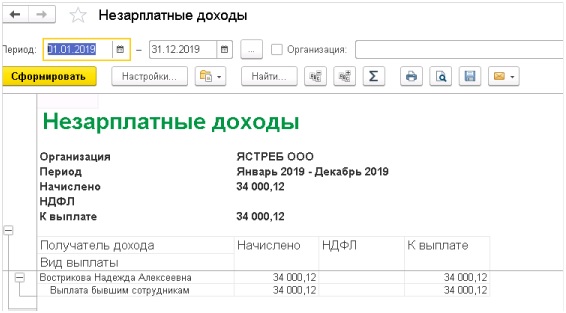

Зарегистрированные документом «Выплата бывшим сотрудникам» выплаты можно проанализировать с помощью отчета «Незарплатные доходы» (раздел Выплаты - Отчеты по выплатам - Незарплатные доходы).

Ганко Татьяна,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Все финансовые операции между сотрудником и работодателям отображаются в бухгалтерской отчетности. Увольнение по сокращению в 1с заполняется согласно стандартному плану. Пошаговая инструкция позволяет бухгалтеру не совершать ошибок. Стоит учесть, что при сокращении есть много вариантов выплат, которые заносятся в программу по-разному.

Сокращение

При любом варианте сокращения сотруднику положены все выплаты, предусмотренные законодательством. Сюда входит обычный расчет, а также компенсация на период нового трудоустройства.

Сокращение любого типа завершается полноценным расчетом с сотрудником. Стоит учесть, что при досрочном разрыве трудовых взаимоотношений работнику положена дополнительная компенсация, которая зависит от числа неотработанных дней до первоначальной даты ухода и от среднедневного заработка.

Сам процесс сокращения выглядит следующим образом:

- уведомление работника;

- отработка положенного срока (2 или 3 месяца);

- в крайний рабочий день получение полноценного расчета, а также всех документов.

После постановки на учет в центр занятости сотрудник может получить также третью выплату, но с соблюдением всех условий, которые обязательны. Требуется помнить, что для некоторых категорий работников третья выплата считается обязательной. Эта третья выплата также должна вноситься в программу и финансовую отчетность организации. По выплате производится и распечатка расчетного листка, передаваемого бывшему работнику.

Программа и ее использование

Программа 1с используется для отражения всех финансовых операций. При сокращении заполняется вкладка увольнение. Там же отражаются все операции и расчет с сотрудником. В соответствии с законодательством вноситься должны все выплаты полностью. Это требуется для налоговой прозрачности при проверках контролирующими органами. Также стоит учесть, что любая ошибка в расчетах может привести к неполному формированию выплаты сотруднику, который сокращается. В таком случае он сможет подать в суд иск о возмещении полной выплаты.

По трудовому законодательству работодатель должен выплатить средства сотруднику после расчета бухгалтером всех выплат. Большая часть ошибок проявляется в результате незнания работодателем или бухгалтером куда вносить те или иные данные. Пример, выходное пособие может быть выплачено сразу, а может быть выдано в соответствии с истечением месячного срока после увольнения по заявлению бывшего сотрудника, но вкладка увольнение уже будет закрыта, так как основные выплаты при полноценном расчете были переведены.

Формирование отчетности

Есть несколько нюансов при формировании отчетности по сокращению сотрудников. Пошаговая инструкция:

- переходим на вкладку «увольнение» и заполняем все данные, включая дату и название организации;

- в настройках лучше установить автоматический расчет среднемесячной зарплаты, а также удержанных и начисленных средств;

- заполняем данные по выплачиваемой заработной плате, компенсации за отпуск, а также дополнительную компенсацию за неотработанное время при необходимости. Допкомпенсацию можно внести в дополнительные выплаты;

- вносится выходное пособие в межрасчетный период. Некоторые работодатели сразу выплачивают два среднемесячных заработка, но фактически выплачен вместе с расчетом может быть один;

- при необходимости расчета сразу выплаты также ставятся в межрасчетный период, что позволит совершить начисление положенных сумм сотруднику сразу;

- требуется заполнить тип увольнения. Там должно быть прописано, что было произведено сокращение;

- далее совершается проверка в начислениях правильности всех сумм;

- после завершения расчетов и нажатия «Выплатить» потребуется распечатать расчетный листок, который передается увольняемому при выдаче документов.

Процедура расчета считается стандартной. Вноситься должны все точные суммы, так как они при необходимости могут быть проверены налоговым органом или трудовой инспекцией. Стоит учесть, что все дополнительные выплаты, в том числе по допсоглашению можно внести в графу ниже основных сумм, но отражать их необходимо.

Пошаговая инструкция по выплате выходного пособия:

- формируем новый расчетный тип;

- вид расчета называется «выплата на период трудоустройства»;

- открывается справочник с начислениями организации;

- после кнопки «добавить» заполняются все поля в документе;

- нажимается «записать», а после «ок».

После такой процедуры в бухгалтерскую отчетность добавляется новый тип расчета, по которому можно высчитывать выходное пособие. При необходимости начисления открывается документ, который имеет данные по зарплате работников. Проставляется дата начисления и добавляется новый сотрудник. Стоит учесть, что в графе сумма вручную прописывается размер выходного пособия.

При помощи таких действий можно производить заполнение отчетности, как в период увольнения, так и формировать выплату в 1с при необходимости выплатить средства на период трудоустройства.

Все финансовые операции в организации отражаются в бухгалтерской отчетности в программе 1с. Данное правило действует и при отражении увольнения по сокращению. Выплаты могут быть сформированы как в последний рабочий день, так и в дальнейшем при необходимости выплатить сотруднику средства за период трудоустройства. Важным считается отсутствие ошибок и формирование расчетного листка, который предоставляется сотруднику.

Читайте также: