Куда обращаться если неправильно начислили расчетные при увольнении

Опубликовано: 26.04.2024

Увольнение работника может происходить по многим причинам, но одно правило должно соблюдаться неукоснительно: полный расчет всех причитающихся сумм с выдачей всех оформленных документов, которые могут понадобиться при последующем трудоустройстве. К сожалению, ему следуют далеко не все работодатели.

Какие нормы ТК РФ нарушает работодатель

Вначале напомним, что по указанной проблеме говорит закон. Во-первых, согласно ст. 140 ТК РФ в день увольнения сотруднику должны быть сделаны все выплаты. Исключение – ситуация, когда увольняемый по графику в этот день не работал или отсутствовал по другой причине. Тогда его должны рассчитать после предъявления требования об этом, на следующий день.

Если возник спор по суммам расчета, необходимо выдать неоспариваемую сумму. Кроме того, по письменному заявлению работника ему должны выдать все оформленные документы, связанные с работой, и трудовую книжку либо сведения о трудовой деятельности (ст. 84.1 ТК РФ).

За каждый день просрочки работник имеет право на компенсацию не менее 1/150 ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Кроме того, при обращении в суд по проблеме невыплаты работник освобождается от судебных издержек (ст. 393 ТК РФ).

Выплатить при увольнении должны:

- зарплату за фактически отработанное время;

- премиальные, доплаты, надбавки, бонусы;

- компенсацию за неиспользованное время отпуска;

- обязательное выходное пособие (например, при сокращении);

- другие выплаты согласно ЛНА.

Несмотря на это, проблема невыплаты или частичной невыплаты расчета при увольнении продолжает иметь место. Соблюдение трудовых прав граждан контролируется в РФ несколькими структурами, суд – лишь одна из них.

Куда обращаться

Как показывает практика, в ходе досудебных разбирательств с работодателем можно эффективно решить проблему, если действовать последовательно и грамотно. Далее рассмотрим все варианты действий.

Обращение к работодателю

Составляется документ в форме заявления-претензии. Структура его не унифицирована, а содержание состоит обычно из следующих блоков:

- вводный (наименование фирмы, ФИО и должность руководителя, ФИО и данные бывшего работника, по которым его можно найти);

- наименование документа;

- основная часть (время работы, должность, реквизиты контракта с фирмой, зарплата согласно контракту, на сколько дней задержана выплата, общая сумма долга);

- указание на нарушенные нормы статей ТК РФ;

- требования (что выплатить, в какой срок);

- указание на возможность обращения работника в надзорные инстанции по труду, в суд;

- дата и подпись.

Претензию целесообразно оформить сразу же после возникновения задержки выплат. Ее составляют в двух экземплярах и передают лично (обязательно получить отметку о приеме в секретариате на своем экземпляре). Если получен отказ или нет возможности таким способом передать заявление, его пересылают заказным письмом с уведомлением. Скажем прямо: довольно часто такие обращения работодателем игнорируются.

Жалоба в инспекцию по труду

Это следующий шаг. ГИТ уполномочена рассматривать нарушения ТК РФ. Значительная часть споров о задержках расчетных выплат заканчивается именно здесь, как правило, в пользу работника. Общаться с заявлением можно лично; составив электронное заявление через официальный сайт структуры. Там же можно отследить и статус заявления, результат его рассмотрения. Пишется документ в свободной форме, однако основная информация должна быть представлена полностью, по аналогии с обращением в фирму.

Письмо в прокуратуру

Этот орган рассматривает серьезные нарушения законодательства, в том числе и ТК РФ. Например, если при увольнении выплатили сумму частично, а другую пообещали выдать позже («нет денег на счете», «выдадим в день общей выплаты зарплаты»), но работник уверен, совершен обман. Пишется документ в свободной форме и может быть направлен одновременно с обращением в ГИТ или в качестве следующего шага – также лично либо заказным письмом с уведомлением.

Иск в суд на работодателя

Обращаться в суд может и прокуратура по собственной инициативе, если у нее уже имеется жалоба гражданина на нарушения. Обратиться с иском может и сам гражданин. Здесь есть шанс получить не только сумму расчетных, но и оплату морального вреда, компенсационных выплат, связанных с задержкой.

Важно! Обращаться в суд можно сразу, минуя прокуратуру и инспекцию по труду, но это нецелесообразно: теряется шанс разрешить спор в досудебном порядке.

«Серая» зарплата и работа без договора

Нередко уволенные граждане отказываются от защиты своих прав, поскольку не были оформлены должным образом или часть денег получали «в конверте». Такая позиция ошибочна.

В ст. 61 ТК РФ прямо говорится: что трудовой договор считается заключенным с момента фактического допущения к работе, с ведома и по поручению работодателя (его представителя). Иными словами, сам факт начала работы с ведома администрации означает наличие трудовых отношений.

Доказать, что гражданин действительно работал в компании, а значит, имеет право и на получение расчёта в полной мере, можно, например, с помощью свидетелей, расчетных листков, табелей учета рабочего времени, видеороликов и пр. Судьи могут принять сторону уволенного работника, если будут выявлены фактические трудовые отношения даже без наличия подписанного сторонами трудового договора.

Другие надзорные органы придерживаются схожей позиции. К примеру, на сайте ГИТ можно ознакомиться с принятыми к рассмотрению обращениями граждан, которым увольнительные выплачивались не в полном объеме, поскольку официальная заработная плата была ниже фактической. Такая ситуация, как правило, ведет к проверкам законности работы фирмы со стороны надзорных органов.

Сроки

Уволенному работнику следует помнить о сроках обращений. При этом, заметим, ситуация в законодательстве сложилась неоднозначная.

Статьей 392 ТК РФ установлено, что в суд работник может обращаться:

- по трудовому спору в целом в течение 3-х месяцев;

- по спорам об увольнении в течение 1 месяца;

- по спорам о выплатах, причитающихся при увольнении, в течение 1 года.

При наличии уважительных причин пропуска срок может быть восстановлен.

Для обращения в другие надзорные органы конкретных сроков не определено. Суды, рассматривая подобные споры о сроках, опираются все на ту же ст. 392 ТК. Так, в Определении № 11-В06-8 ВС РФ от 28/06/06 указано, что смысл действий ГИТ – защита нарушенных прав работника, в то время как защита этих прав работником возможна в течение 3-х месячного срока. Из сказанного следует, что предписание ГИТ, выданное позднее, может быть признано недействительным. Такие решения есть (Определение Мосгорсуда по д. № 33-26595/11 от 08/09/11).

Расчет заработной платы — процедура трудоемкая и кропотливая. Несмотря на повсеместную автоматизацию этого процесса, бухгалтер не застрахован от ошибок. Случаются и сбои в работе компьютерной техники, следствием чего могут стать неверные расчеты, выдача работникам завышенных сумм заработной платы.

Обнаружив ошибку, бухгалтер зачастую производит автоматический вычет из начислений следующего месяца по расчетам с работником, делая соответствующие проводки в бухгалтерском учете. Правомерен ли такой «простой» выход из положения? В каких случаях удержать излишек выплаченной заработной платы организация не имеет права? Несет ли бухгалтер ответственность за ошибки при расчетах заработной платы? Разбираемся в статье.

Можно ли выплачивать заработную плату нерезиденту через кассу?

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

- наличие счетной ошибки, т.е. такой ошибки, которую можно отнести к арифметической;

- расчет произведен на основе ложных сведений, полученных от работника (например, фальшивые документы на вычет по НДФЛ);

- расчет произведен на основе ложных сведений из первичных документов по расчету зарплаты (например, по документам норматив выпуска продукции был выполнен, а фактически — нет).

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

Удержание за неотработанные дни отпуска при увольнении

Нередко возникают ситуации, когда увольняемый работник уже использовал отпуск за текущий рабочий год, который не был отработан им полностью. Согласно ст. 137 ТК РФ работодатель вправе удерживать из заработной платы работника, начисленной при увольнении, его задолженность за неотработанные дни отпуска, который был предоставлен авансом.

Рабочий год может не совпадать с календарным, так как для каждого работника он начинается со дня, в который работник приступил к исполнению трудовых обязанностей. Например, рабочий год работника, принятого на работу 01.09.2009, истекает 31.08.2010.

Пример 2Может ли работодатель при увольнении работника удержать из его заработной платы 100 процентов стоимости форменной одежды?

Такой случай удержания не соответствует действующему законодательству, поэтому работодатель не может вычесть полную стоимость форменной одежды из заработной платы работника при его увольнении. Статья 137 ТК РФ содержит исчерпывающий перечень случаев удержания из заработной платы работника. Оснований для принудительного удержания стоимости форменной одежды из заработной платы работника данная статья не предусматривает. Однако, по соглашению с работником возможно произвести удержание каких-либо сумм, например, расходов на обучение работника. В рассматриваемой ситуации следует учитывать, что удержание возможно только на основании заявления работника при условии, что не истекли сроки носки форменной одежды. Если данные условия не соблюдены, работник может в судебном порядке потребовать возврата незаконно удержанных сумм.

В течение рабочего года работнику должен быть предоставлен ежегодный оплачиваемый отпуск, причем трудовое законодательство не содержит норм, которые позволяли бы предоставлять такой отпуск пропорционально отработанному работником времени и иным периодам, включаемым в стаж работы, дающий право на отпуск в соответствии с ч. 1 ст. 121 ТК РФ.

При увольнении работника до окончания рабочего года, за который он уже использовал ежегодный оплачиваемый и (или) дополнительный отпуск, работодатель вправе удержать часть оплаты предоставленного авансом отпуска.

Трудовой кодекс РФ содержит ограничения для удержания за отпуск, предоставленный авансом. Так, удержание не производится при увольнении работника по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы;

- ликвидация организации либо прекращение деятельности индивидуальным предпринимателем;

- сокращение численности или штата работников организации, индивидуального предпринимателя;

- смена собственника имущества организации — в отношении руководителя организации, его заместителей и главного бухгалтера;

- призыв работника на военную службу или направление его на альтернативную гражданскую службу;

- восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением;

- смерть работника либо работодателя — физического лица, а также признание судом работника либо работодателя — физического лица умершим или безвестно отсутствующим;

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти субъекта РФ.

Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20 процентов суммы после вычета НДФЛ. Если размер задолженности превышает 20 процентов заработной платы, то сумма превышения погашается работником добровольно либо работодатель взыскивает ее в порядке гражданского судопроизводства как неосновательное обогащение. Однако последнее представляется затруднительным, так как в силу п. 3 ст. 1109 ГК РФ заработная плата и другие платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки не подлежат возврату как неосновательное обогащение. Следовательно, указанные денежные средства не могут быть взысканы с работника, на лицевой счет которого они перечислены.

Таким образом, если на момент увольнения у работника остались суммы неотработанных отпускных, работодатель может удержать их без его согласия в размере 20 процентов причитающихся работнику выплат. Для погашения оставшейся суммы работодатель может взять у работника заявление о согласии на удержание из расчета при увольнении суммы, превышающей 20 процентов, либо договориться с работником о добровольном возврате им в кассу организации переплаченной суммы отпускных. Кроме того, работодатель вправе «простить» работнику задолженность за неотработанные дни отпуска.

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

- оплату более длительного отпуска, по сравнению с положенным работнику по закону;

- выплату более крупного размера премиальных;

- ошибочную выплату двойной заработной платы за период.

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

Ошибки бухгалтера

Рассмотрим какие ошибки могут считаться счетными, а какие нет:

При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы

Работнику предоставили вычет по НДФЛ необоснованно;

При расчете средней зарплаты были учтены исключаемые выплаты;

Для расчета пособий или больничных в программу был введен неверный алгоритм;

При расчете пособия был неверно рассчитан страховой стаж работника;

Зарплату перечислили работнику, который в прошлом месяце уволился;

По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным

Документальное оформление возврата излишних выплат

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Как оформить и отразить в бухучете возврат в кассу заработной платы, излишне выплаченной работнику?

Может ли работодатель взыскать переплату с виновного бухгалтера?

Даже в той ситуации, когда начальник предприятия или другой организации имеет право взыскать излишне выплаченную ЗП с работника, есть ряд серьезных ограничений. К примеру, сделать это можно только с согласия работника.

Так как списать задолженность по зарплате уволенному сотруднику? Бывают ситуации, когда подчиненные отказываются давать свое согласие.

При этом в статье под номером 137 Трудового кодекса не указано, как именно должно быть оформлено согласие работника — письменно или устно. Для того чтобы не возникало никаких проблем и недоразумений, следует зафиксировать согласие в письменной форме.

Предлагаем ознакомиться: Срок официальной работы для получения гражданства

Нужно заметить, что общий размер удержаний по закону ни в коем случае не должен превышать двадцать процентов. Следовательно, временной промежуток удержания растягивается на несколько месяцев. Только по соглашению сторон возможно осуществление возмещения ущерба с рассрочкой платежа.

К примеру, человек обязуется отдавать не по двадцать, а по десять процентов каждый месяц. Работник непременно должен подписать соответствующее обязательство о возмещении ущерба с указанием конкретных сроков возврата всех средств.

Если работник не собирается возвращать излишне выплаченную сумму организации, в которой работает, то руководство имеет право обратиться в суд с соответствующим заявлением.

Рекомендуется обращаться в районный суд. В ходе разбирательства руководителю придется доказывать факт совершения счетной ошибки или вины работника.

К исковому заявлению требуется приложить копии и оригиналы таких документов:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате зарплаты;

- акт об обнаруженной ошибке;

- всевозможные уведомления, направленные бывшему подчиненному, с предложением вернуть обратно излишне начисленные денежные средства.

Налоговая база по НДФЛ включает в себя все доходы налогоплательщика право на распоряжение которыми у него возникло (пункт 1 статьи 210 НК РФ). При выплате заработной платы, в том числе и излишне перечисленной в результате счетной ошибки, организация должна удержать НДФЛ. Если НДФЛ не был удержан, то необходимо произвести удержание налога и перечислить его в бюджет, а также уплатить пени за дни просрочки.

Если сотрудник добровольно возвращает излишне перечисленную заработную плату, то у организации образуется переплата по НДФЛ. Вернуть сумму переплаты можно из бюджета, составив заявление о возврате.

В объект обложения страховыми взносами, согласно статье 420 НК РФ, входит сумма выплат и иных вознаграждений в пользу физических лиц, подлежащих обязательному социальному страхованию. База для исчисления страховыми взносами определяется по истечении каждого календарного месяца.

Предлагаем ознакомиться: Страховка для беременных при выезде за границу, международный страховой полис для выезжающих за рубеж

Таким образом, по итогам месяца, в котором была ошибочно выплачена заработная плата, необходимо начислить страховые взносы. Страховые взносы необходимо оплатить в бюджет до 15 числа месяца, следующего за месяцем ошибочной выплаты.

При возврате излишне перечисленной заработной платы сотрудником, сумму страховых взносов можно вернуть или зачесть в счет будущих периодов.

Бухгалтерские услуги для ООО и ИП в Москве — оставьте заявку на сайте, или узнайте стоимость по тел.

Ответственность бухгалтера

Бухгалтер может нести материальную ответственность по закону, если погасить переплату за счет средств сотрудника не удалось. Основанием для привлечения счетного работника к ответственности может служить акт, фиксирующий (ТК РФ, ст. 247):

- величину материального урона;

- причину возникновения убытка.

Размер убытка бухгалтером может быть погашен двояко:

- если существует договор материальной ответственности с ним – погашение происходит полностью;

- если договор материальной ответственности отсутствует – погашение происходит в размере среднемесячных трудовых выплат (ТК РФ, ст. 244, 248).

Если бухгалтер не согласен погасить сумму ошибки добровольно либо истек месячный срок, о котором шла речь выше, вопрос о взыскании решается исключительно судом.

На заметку! Полная материальная ответственность бухгалтера может быть зафиксирована в трудовом договоре с ним.

Проводки

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась: Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

- Дт76 Кт 73;

- Дт 91/2 Кт 76.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Итоги

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.

Как вернуть переплату по зарплате по вине бухгалтера

После того как будет обнаружена ошибка, о ней необходимо уведомить руководителя. Для этого пишется докладная записка, в которой указывается, что при расчете зарплаты (пособия или отпускных) была допущена счетная ошибка. После этого работнику можно предложить внести деньги добровольно, либо удержать их из зарплаты. На удержание средств необходимо издать приказ. Подтверждая свое согласие на удержание денег из зарплаты, работник ставит свою подпись в приказе. Это и будет являться письменным согласием работника на удержание переплаты (

Фото Никиты Виноградова, Кублог

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Излишне выплаченная заработная плата в результате:

– признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

– его неправомерных действий, установленных судом.

– неправильного применения норм трудового законодательства;

– неправильного применения иных нормативных правовых актов;

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

Что такое счетная ошибка?

– оплата отпуска большей продолжительности;

– оплата всех часов сверхурочной работы в двойном размере.

Неправильное применение нормативно-правовых актов организации, в том числе:

– выплата премии в большем размере;

– начисление дополнительных выплат, которые не установлены данному работнику

Примечание: в настоящее время сложилась противоречивая судебная практика:

– в большем размере из-за технической ошибки при вводе данных.

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Договор о материальной ответственности

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

– издать приказ о создании комиссии для установления причин и размера ущерба;

– потребовать от виновного сотрудника пояснительную записку;

– составить акт об ущербе;

– издать приказ о возмещении виновным сотрудником суммы ущерба

– издать приказ о создании комиссии для установления причин и размера ущерба;

– потребовать от виновного сотрудника пояснительную записку;

– если сотрудник отказывается давать пояснения, составить соответствующий акт;

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

По общему правилу (ч. 4 ст. ст. 84.1 ТК РФ) в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со 140 ТК РФ.

Статья 140 ТК РФ обязывает работодателя при прекращении трудового договора выплатить все суммы, причитающиеся работнику, в день его увольнения. Если работник в день увольнения не работал, соответствующие суммы нужно выплатить не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемую им сумму.

Далее рассмотрим примеры ситуаций, которые складываются из-за неправильно произведенного расчета при увольнении работника, а также возможные варианты действий работодателя. Мы не будем рассматривать случаи, когда расчет не выплачивается намеренно, в связи с тяжелым финансовым положением работодателя и по прочим причинам.

ПОЧЕМУ РАСЧЕТ БЫВАЕТ НЕВЕРНЫМ

Наиболее часто при увольнении наблюдаются следующие ситуации с частичной невыплатой из-за неправильно рассчитанных сумм.

Ситуация 1. Не полная компенсация за неиспользованный отпуск

Почему-то это одна из самых распространенных ситуаций. Обычно она обусловлена:

• неправильными расчетами оставшихся дней основного отпуска (не занесли в табель, программу 1С, журнал и прочие ошибки фиксации);

• неправильным пропорциональным расчетом дней отпуска за ненормированный день;

• неверным применением законодательства в отношении продолжительности дополнительного отпуска (чаще такая ошибка кроется в неправильно выбранном регионе при подсчете продолжительности «северного» отпуска).

Ситуация 2. Неправильный расчет по нескольким позициям

Такая ситуация чаще складывается в организациях, где работники находятся на местах в разных городах, а бухгалтерия централизована. Причиной неправильного расчета становятся:

• неправильные данные табеля (например, не учтены сверхурочная работа, простой по вине работодателя, работа в выходной день и т. д.);

• незафиксированный отзыв работника из отпуска (соответственно, в данных учета значится, что отпуск использован);

• отсутствие информации о расчетах с работником по командировкам;

• неправильно примененный районный коэффициент, надбавка;

• неправильные расчеты по премии за отчетный период;

• неправильный расчет за период действия старого и введения нового окладов и т. д.

В подобной ситуации чаще всего речь идет о ненамеренной ошибке, которую работодатель вполне может выявить самостоятельно. Именно эти ситуации в большинстве случаев работодатели предпочитают решать добровольно, соглашаясь на дополнительные выплаты работнику.

Ситуация 3. Расчет правильный, но с работника удержали некоторую сумму

Чаще всего такие ситуации складываются с материально ответственными работниками.

Согласно ст. 247 ТК РФ сумма причиненного ущерба, не превышающая среднего месячного заработка, взыскивается с виновного работника по распоряжению работодателя.

Такое распоряжение может быть сделано не позднее одного месяца со дня, когда работодатель окончательно установил размер причиненного работником ущерба. Если месячный срок истек или сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок (и работник не согласен добровольно возместить ущерб), взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде (ч. 3 ст. 247 ТК РФ).

Таким образом, мирного урегулирования подобной ситуации, то есть возврата удержанных средств без суда, работнику ожидать не приходится.

Неправомерными могут также оказаться удержания по исполнительным листам («задвоенность» взыскания, повторность удержаний и пр.) ввиду отсутствия надлежаще оформленных документов по отчетам за командировки, полученных сумм в подотчет.

Напомним, что удержания из заработной платы работника в силу ст. 137 ТК РФ производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Извлечение из Трудового кодекса РФ

Статья 137. Ограничение удержаний из заработной платы

[…]

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если работник оспаривает эти удержания, производить их из зарплаты (в том числе при выплате окончательного расчета) неправомерно.

Ситуация 4. Работнику выдали больше, чем положено

Конечно, ситуация, когда расчет оказался неверным в пользу работника, редкая, но все же такое случается. Ошибка в начислениях обычно обусловлена неучтенностью какой-либо информации.

Например, в данных отдела кадров отсутствовала информация о том, что работник использовал 14 дней отпуска. Соответственно, при увольнении работнику необоснованно начислили и выплатили компенсацию за эти дни.

Описанная ситуация, конечно, прав работника не нарушает. Ни один контролирующий орган не накажет работодателя за подобную ошибку. Однако он может никогда не получить излишне выплаченные деньги обратно.

Следует учитывать, что согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

• если орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

• если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Определения «счетной ошибки» в российском законодательстве нет. Исходя из позиции судов, счетной признается только арифметическая ошибка (ошибка в умножении, вычитании, сложении).

Таким образом, применительно к описанной ситуации вряд ли ошибка сможет считаться счетной. Поэтому если работник откажется добровольно вернуть сумму переплаты, взыскать ее в судебном порядке будет невозможно. Никакие иные действия, кроме попыток договориться с работником, не помогут работодателю восстановить правильность расчетов.

ЧТО МОЖЕТ СДЕЛАТЬ РАБОТОДАТЕЛЬ

Независимо от того, какая именно ошибка произошла в подсчетах при выплате работнику расчета при увольнении, работодатели могут по-разному реагировать на это. Соответственно, и предпринимать различные действия по исправлению ситуации. Или же бездействовать.

Вариант 1. Ничего не предпринимать

Такой позиции придерживается большинство работодателей, рассчитывая на то, что работник не поймет, что ему не доплатили, не решится вернуться к бывшему работодателю за разъяснениями, не решится спорить с ним, и уж тем более не решится подавать на работодателя иск.

Конечно, часто происходит именно так. Работник возмущается, но не инициирует спор, если сумма недоплаты не очень большая. Однако если сумма долга для работника является значительной, вероятность спора увеличивается в разы.

Кроме того, работодателю в любом случае не стоит недооценивать следующие риски при таком варианте поведения:

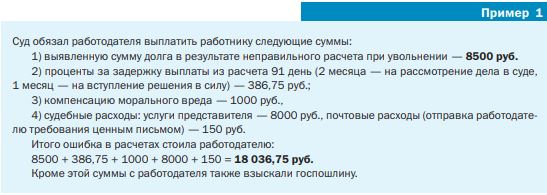

1. Может возникнуть судебный спор. Если работник обратится в суд и там будет установлен факт недоплаты в результате неправильного расчета, при вынесении решения суд взыщет (пример 1):

• саму сумму недоплаты;

• проценты за задержку выплаты окончательного расчета при увольнении;

• компенсацию морального вреда;

• все судебные расходы, понесенные работником или взысканные судом: услуги представителя, почтовые расходы, госпошлину (взыскивается с ответчика-работодателя) и т. д.

Любая проверка, как известно, может привести к выявлению не только тех нарушений, на которые пожаловался работник, но и некоторых других. Например, могут обнаружиться нарушения в сроках выплаты зарплаты всем работникам, неправильное применение районных коэффициентов и т. д. Все это грозит предписанием и привлечением к административной (а некоторых случаях и уголовной) ответственности.

Вариант 2. Выплатить недостающую сумму по собственной инициативе

Этого закон не запрещает. Однако при этом работодатель должен учесть следующие риски:

1. У работодателя все равно возникает материальная ответственность. Вопросы материальной ответственности работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику, урегулированы ст. 236 ТК РФ.

В соответствии с данной нормой при нарушении работодателем срока выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, кроме выплаты недостающей суммы работодатель должен добровольно начислить и выплатить еще и вышеуказанную денежную компенсацию (пример 2).

2. Могут возникнуть сложности с процедурой выплаты. Вне зависимости от того, как быстро работодатель выявил ошибки в расчете сумм работнику при увольнении, процесс выплаты может осложниться следующим:

• работник может отказаться приехать, чтобы получить денежные средства в кассе предприятия. Могут возникнуть и независимые от сторон обстоятельства, препятствующие этому (например, работник переехал в другой регион);

• при перечислении денег на карту работника по реквизитам, которые хранились у работодателя, может оказаться, что счет закрыт или, и того хуже, банк уже не существует. То есть либо деньги вернутся, либо их вообще невозможно будет перечислить.

Если работник после увольнения перестал пользоваться счетом (и картой), на который перечислялась зарплата, но не закрыл его, произведенная работодателем выплата будет считаться надлежащей, то есть эта выплата прекратит какие-либо обязательства работодателя перед работником.

3. У работника появляется право требовать возмещение морального вреда. Конечно, процент тех, кто этим правом воспользуется, невелик.

Согласно ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Несмотря на то, что работодатель добровольно возместил сумму, недоплаченную в результате неверного расчета при увольнении, факт нарушения прав работника имелся. Соответственно и факт причинения морального вреда налицо.

Другое дело, что суды присуждают его в минимальном размере (обычно 500–1000 руб.), пользуясь тем, что порядок расчета компенсации морального вреда не установлен.

Вариант 3. Вступить с работником в спор и настаивать на правильности начисления

Такой вариант действий выбирает не менее половины работодателей, допустивших ошибки в расчетах при увольнении.

В основном работодатели рассчитывают при этом на скудность доказательной базы у работника и ее богатство у работодателя. В некоторых случаях работодатели вольно обходятся с документами организации: заново составляют табели учета рабочего времени, «теряют» документы, оспаривают правомочность подписания тех или иных документов заместителями директора и т. д.

В подобных ситуациях вероятность поражения работника в неравной и нечестной борьбе с недобросовестным работодателем вырастает прямо пропорционально степени недобросовестности работодателя.

Конечно, велик риск выявления судом фальшивых данных работодателя. В этом случае, конечно, суд не заставит работодателя откорректировать табель или иной документ. Он всего лишь критически к нему отнесется как к доказательству, не приняв его в расчет при постановке решения.

Придерживаясь такого варианта поведения, работодатель, конечно, не понесет больше трат и рисков, чем при обыкновенном бездействии и пассивном ожидании вынесения судом решения о взыскании определенных сумм в пользу работника. Ну а до ухудшения статуса организации в обществе (в том числе перед будущими контрагентами) таким работодателям, очевидно, нет дела.

Хотя для большинства контрагентов, проверяющих будущего партнера как налогоплательщика и законопослушного субъекта предпринимательской деятельности, статус его в роли ответчика в судах, несомненно, может оказать негативное влияние на решение вступать с ним в гражданско-правовые отношения, заключать сделки.

Вариант 4. Договариваться

Этот вариант действий подходит к любой ситуации. Но чаще всего используется в случаях, когда должен оказывается работник, а не работодатель. При положительном результате переговоров работник добровольно вносит сумму переплаты в кассу работодателя, и тем самым взаиморасчеты при увольнении совершаются окончательно.

Вообще прийти к обоюдному соглашению с работником можно в любой ситуации. Причем оформить это соглашение рекомендуем письменно, зафиксировав, в чем именно стороны достигли согласия (по поводу выплаты каких сумм, например).

После выполнения определенных действий (выплаты) стороны соглашения не будут иметь претензий друг к другу. Соответственно, риск возникновения судебного спора практически сведен к нулю.

Однако при этом необходимо помнить, что условия соглашения не должны противоречить нормам закона. То есть, например, нельзя в нем предусмотреть, что «работник отказывается от получения компенсации за задержку выплаты заработной платы», но можно установить, что «работник не требует компенсации морального вреда». В отличие от компенсации морального вреда, выплата которой зависит от предъявления требований и факта нарушения прав работника, компенсация за задержку выплаты четко установлена законом, который не позволяет ее исключить в договорном порядке.

Когда сотрудник увольняется, его нужно «рассчитать». При этом в случае необходимости важно учесть и неотработанные авансы, и не возвращенные в срок подотчетные суммы, и возмещение ущерба. Окончательный расчет важно провести так, чтобы не нарушить трудовое законодательство.

С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

Когда удержание из зарплаты запрещено

В соответствии со ст. 137 ТК РФ при увольнении из зарплаты сотрудника можно удержать излишне выплаченные отпускные, при этом работодателю не нужно ни его письменное, ни устное согласие. Если это неотработанные дни отпуска, у работодателя есть право произвести удержание.

В то же время в законодательстве прописано несколько оснований, когда удержание невозможно, даже если сотрудник не отработал дни отпуска:

- Если работник отказывается от перевода на другую работу, необходимую ему в соответствии с медицинским заключением (п. 8 ч. 1 ст. 77 ТК РФ). При расторжении трудового договора по этому основанию работодатель не имеет права удерживать неотработанные дни отпуска.

- В случае ликвидации организации (п. 1 ч. 1 ст. 81 ТК РФ).

- В ситуации сокращения численности штата (п. 2 ч. 1 ст.81 ТК РФ).

- При смене собственника имущества организации — только в отношении руководителя организации, его заместителей и главбуха (п. 4 ч. 1 ст. 81 ТК РФ).

- В случае призыва работника на военную службу (п. 1 ст. 83 ТК РФ).

- При восстановлении на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ).

Чрезвычайные обстоятельства возникают при следующих основаниях:

- если работник признан полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ст. 83 ТК РФ);

- в случае смерти работника либо работодателя — физического лица, а также в случае признания судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

- при наступлении чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (п. 7 ст. 83 ТК РФ).

Ограничения по величине удержания

Согласно ч. 1 ст. 138 ТК РФ, общий размер всех удержаний по инициативе работодателя при каждой выплате зарплаты не может выходить за рамки 20 %. Это касается удержаний неотработанного аванса в счет зарплаты — только 20 %.

Если одновременно с удержаниями по инициативе работодателя производятся еще и удержания по исполнительным документам, то в этом случае общая сумма не может превышать 50 %.

Но есть ряд ситуаций, когда ограничения в 20 % и 50 % не действуют, а размер удержаний может увеличиться и до 70 % – например, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работником здоровью другого лица, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца и др.

Как рассчитывать неотработанные дни отпуска

В данном случае следует придерживаться алгоритма из трех действий.

- Определите количество полных месяцев, остающихся до конца рабочего года, в счет которого отпуск был использован авансом.

Право на ежегодный оплачиваемый отпуск возникает с началом рабочего года (не следует его путать с календарным годом). Так, если работника принимают на работу 1 октября 2019 года, то его рабочий год — с 1 октября 2019 года по 30 сентября 2020 года.

Например, если работник отработал три месяца — октябрь, ноябрь, декабрь, а в январе увольняется, нужно посмотреть, сколько полных месяцев остается до конца рабочего года (в данном случае — до октября 2020 года).

По излишкам действуют четкие правила:

- Если излишки составляют менее половины месяца, то есть менее 15 дней, то они из расчета исключаются;

- Если излишки составляют более половины месяца, то есть более 15 дней, то они округляются до целого месяца.

- Определите количество дней неотработанного отпуска.

Количество календарных дней, приходящихся на один месяц рабочего года, нужно умножить на количество месяцев, остающихся до конца рабочего года на момент увольнения.

- Определите размер отпускных, подлежащих удержанию.

Средний дневной заработок, исходя из которого были оплачены использованные авансом дни отпуска, умножьте на количество дней неотработанного отпуска.

Пример расчета

Допустим, сотрудник решил уволиться, но до конца рабочего года, в счет которого он использовал отпуск авансом, остается 2 месяца 20 дней.

Отпускные были рассчитаны, исходя из среднего дневного заработка в размере 500 руб.

Количество дней неотработанного отпуска определяется таким образом:

(28 дней/12 месяцев) * 3 месяца (округлили 20 дней до месяца) = 6,99 календарных дня

Сумма к удержанию составляет: 500 * 6,99 = 3 494 руб.

Нужно отразить сумму оплаты неотработанных дней отпуска. По дебету будут затратные счета — 20, 23,25,26 на сумму отпускных которые невозможно удержать, по кредиту — 70 и сторнировочная запись — нужно отразить сумму оплаты неотработанных дней отпуска.

Автоматическое начисление зарплаты по каждому сотруднику — вам останется только подтвердить суммы. Расчет больничных и отпусков всего за несколько минут.

Если работодатель не может удержать (проводки)

Важно помнить об очередности удержания: сначала удерживается НДФЛ, потом алименты, а дальнейшие удержания производятся по инициативе работодателя.

На сумму отпускных, которую невозможно удержать, нужно сделать сторнировочную запись. И эти суммы мы относим на «Прочие расходы» организации (Дебет 91.2 Кредит 70).

Корректировка исчисленного и удержанного из доходов работника НДФЛ и страховых взносов в данной ситуации не потребуется.

Если работодатель может удержать (проводки)

Вам нужно сделать сторнировочную запись на сумму отпускных, которые можете удержать (Дебет 20,23,25,26 Кредит 70).

Также вам следует показать сторнировочной записью НДФЛ (Дебет 70 кредит 68).

Кроме того, вам нужно сторнировать сумму страховых взносов (Дебет 20, 23, 25, 26, Кредит 69).

В п. 3 ст. 266 НК РФ содержатся разъяснения по НДФЛ. Исчисление сумм налогов производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Разберемся на примере, что это значит.

Допустим, работник увольняется 14 октября. При увольнении бухгалтеру нужно удержать из его зарплаты 5 000 руб. – сумму отпускных за неотработанные дни отпуска. Работнику начислено за отработанные дни в октябре 15 000 руб.

Несложно заметить, что сумма к удержанию в размере 5 000 руб. превышает установленный трудовым законодательством лимит в 20 %. При этом работник согласился написать заявление на удержание излишне выплаченных отпускных. В этом случае бухгалтер должен удержать всю сумму.

Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

Здесь алгоритм многоступенчатый, но довольно понятный.

Во-первых, бухгалтер делает сторнировочные записи в бухучете на сумму излишне выплаченных отпускных.

В нашем примере 5 000 руб. – сторнирована излишне выплаченная сумма отпускных (Дебет 20,23,25,26 Кредит 70 (сторно)).

Кроме того, бухгалтер сторнирует сумму НДФЛ (Дебет 70 Кредит 68 (сторно)).

5 000 * 13 % = 650 руб.

Также ему нужно сторнировать сумму страховых взносов, которую уплатили из отпускных (Дебет 20,23,25,26 Кредит 69 (сторно)).

5 000 * 30,2 % (взнос в ПФР, на ОПС, ОСС, на травматизм) = 1 510 руб.

Во-вторых, бухгалтер осуществляет начисление зарплаты, отражает это в бухучете.

Если сотрудник увольняется 14 октября, то проводку нужно сделать в этот же день — Дебет 20,23,25,26 Кредит 70.

В итоге сотруднику, покидающему компанию, начисляется 15 000 руб.

В-третьих, бухгалтер отражает удержанный НДФЛ (Дебет 70 Кредит 68).

5 000 * 13% = 1 950 руб.

В-четвертых, он начисляет страховые взносы (Дебет 20,23,25,26 Кредит 69).

15 000 * 30,2 % = 4 530 руб.

В-пятых, определяет зарплату к выплате при увольнении (Дебет 70 Кредит 50,51).

(15 000 — 1 950) – (5 000 — 650) = 8 700 руб.

То есть из 15 000 руб. вычитывается НДФЛ. Из 5 000 руб., которые удерживаются с работника, также вычитывается НДФЛ. В результате получается к выплате сумма в размере 8 700 руб.

В-шестых, определяется сумма НДФЛ, которая перечисляется в бюджет.

1 950 — 650 = 1 300 руб.

В-седьмых, остается определить страховые взносы для перечисления.

4 530 — 1 510 = 3 020 руб. (начисляются только на разницу)

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также:

- Можно ли привлечь к административной ответственности уволенного сотрудника

- Имеет ли право работодатель удерживать за спецодежду при увольнении

- Как уволить преподавателя не прошедшего конкурс

- Если нет возможности ознакомить с приказом на увольнение

- Что написать родителям при увольнении из детского сада