Чем занимается директор по учетной политике

Опубликовано: 17.09.2024

Учетная политика представляет собой свод правил, по которым ведется учет юридического лица. Они утверждаются на основе общефедеральных законодательных актов, с учетом специфики конкретной фирмы. Грамотно составленная учетная политика позволяет избежать многих проблем, в частности связанных с возможными претензиями налоговых органов, других контролирующих организаций. Существует несколько разновидностей этого документа.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы. Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Чем опасен формальный подход

Разработка и внесение актуальных дополнений, изменений в учетную политику – одно из основных правил беспроблемной работы фирмы, однако соблюдается оно не всегда. Нередко руководители бизнеса отказываются от учетной политики, считая документ «лишним». В других случаях учетную политику принимают формально, руководствуясь только готовыми шаблонами, и долгое время не меняют.

Важно! Неактуальная учетная политика может привести к конфликту с налоговой, штрафам, а то и судебным разбирательствам.

Пример: начисление амортизационной премии. Налогоплательщики на ОСНО могут единожды включить в налоговые расходы часть затрат на покупку, достройку ОС, а оставшуюся часть погасить через амортизационные отчисления. Согласно ст. 258-9 НК РФ ее величина может составлять 10-30 % в зависимости от амортизационной группы. Вместе с тем, отражение в налоговой учетной политике факта амортизационной премии и процента обязательно (письмо Минфина № 03-03-06/1/55106 от 30/10/14 г.).

Применение указанной льготы без внесения соответствующих положений в учетную политику по НУ дает право ФНС применить ст. 120 НК РФ о грубом нарушении правил учета доходов и расходов. Наименьший штраф по ней – 10 тыс. рублей.

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетная политика (УП) управленческого учета – это

Это внутрифирменный стандарт, в котором организация описывает кто и как ведет ее управленческий учет.

Данное определение – не цитата из закона или приказа Минфина. Причина тому простая: управленческий учет в РФ не регулируется нормативно-правовыми актами в отличие от бухгалтерского и налогового. Поэтому готовой трактовки не найти. Однако цели существования УП всех видов сводятся к одному: описать способы и методы ведения учета в конкретной компании.

Если дать обстоятельные ответы на два вопроса про «кто» и «как», то управленческая УП сложится и будет качественной. Для этого в ней разумно выделить три условных раздела:

- организационный – касается моментов организации ведения управленческого учета на предприятии. В нем дается ответ на вопрос «кто»;

- технический – раскрывает технические аспекты совершения учетных записей, формирования регистров и отчетности. Это первая часть в описании «как»;

- методический – содержит перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и т.д., то есть того, что напрямую влияет на цифры в управленческих отчетах. В нем – продолжение ответа на вопрос «как».

Дальнейшее изложение в статье построим с ориентиром на названные разделы. А пока приведем четыре важных момента, которые дополнят определение.

Первый. Управленческая УП – текстовый документ, который оформляется в виде приказа или распоряжения руководителя. Его требования распространяются на всех сотрудников предприятия, а не только на бухгалтеров или экономистов.

Второй. Она является низшим уровнем в регламентации учетных процедур компании. Это означает необходимость:

- максимально избегать противоречий с нормативными документами высших уровней. Да, управленческий учет в РФ не имеет правовой регламентации. Однако он тесно связан с другими видами учета: бухгалтерским и налоговым, которые, в отличие от него, являются обязательными. Поэтому разумно быть последовательными, выбирая принципы его ведения. Например, информационной основой в нем должны быть все те же первичные документы. Логично пользоваться двойной записью, обеспечивать сохранность регистров и отчетности, однотипно классифицировать объекты в качестве основных средств, материалов, нематериальных активов и т.п.;

- формировать документ исключительно под потребности своей организации. Нет никаких единообразных управленческих УП. А скачанные из интернета шаблоны требуется адаптировать под условия конкретного предприятия.

Третий. УП периодически пересматривается и уточняется. Причины этого различны. Например, переход на новый продукт автоматизации учета и связанные с этим изменения в количестве аналитических позиций для счетов учета затрат. Или разработка новых регистров управленческого учета. Или изменение бухгалтерского законодательства в части амортизации основных средств при условии, что управленческий учет здесь завязан на бухгалтерскую методику, а не на что-то отличное и самодельное.

Четвертый. Документ необязателен, как и сам управленческий учет. Последний действительно важен, так как обеспечивает руководство информацией для принятия оправданных экономических решений. Однако у подавляющего большинства малых и некоторых средних компаний попросту нет ресурсов на его ведение. Выход видится в том, чтобы формировать нужные директорату цифры, например, по маржинальной рентабельности товарных групп по мере получения запроса. В качестве информационной базы в таком случае используются данные бухгалтерского и налогового учета.

Кто разрабатывает учетную политику для целей управленческого учета

Вопрос чуть обширнее, чем кажется. Он предполагает, с одной стороны, указание на конкретное лицо, которое займется разработкой документа. С другой, для крупных организаций (холдингов и групп компаний), означает необходимость отыскать эффективный вариант связи между головной и дочерними структурами в части постановки управленческого учета. Ведь УП – своего рода квинтэссенция того, как он будет организован и реализован.

Мы в статье упростим задачу, оставив в стороне компании-гиганты. Затронем лишь частный момент: кто именно в рамках предприятия, не входящего в группу, отвечает за подготовку текста «учетки». Это лицо, которое ответственно за ведение управленческого учета. В зависимости от организационной структуры и вверенного функционала им может быть:

- финансовый директор;

- главный бухгалтер;

- руководитель отдела управленческого учета;

- сторонний специалист, если процесс передан на аутсорсинг и т.п.

Формирование учетной политики для целей управленческого учета: структура

Выше мы написали: управленческая УП условно включает в себя три блока. В них кроются ответы на вопросы о том, кто и как ведет учет для менеджеров на предприятии. Последовательно разберемся с каждым.

Блок 1. Организационный аспект

Включает две базовых составляющих:

- порядок ведения учета;

- право подписи документов.

По каждому элементу есть различные варианты реализации. Выберите тот, который соответствует вашей практике и зафиксируйте его в документе. В таблице 1 мы показали, как чаще всего бывает.

Таблица 1. Что отражается в организационном разделе управленческой УП

Лицо, ответственное за ведение управленческого учет

- Руководитель отдела управленческого учета;

- директор по экономике и финансам;

- финансовый директор;

- главный бухгалтер;

- сторонняя организация или внештатный специалист

- Директор организации – первая подпись;

- директор по экономике и финансам/финансовый директор/главный бухгалтер – вторая подпись

Перечень элементов организационного раздела расширится, если речь пойдет о компании с обособленными подразделениями или дочерними структурами. Тогда потребуется раскрыть еще функционал филиалов, представительств или дочерних предприятий в части организации и ведения управленческого учета. А именно:

- кто в них будет ответственным за ведение учетного процесса;

- будет ли там формироваться управленческая отчетность или остановятся лишь на уровне подготовки регистров и передачи их головной структуре;

- вправе ли они использовать другие продукты автоматизации учета, классификаторы, аналитику по счетам при условии обеспечения однотипного представления информации в регистрах и отчетности.

Нет смысла переписывать в УП главы из учебников по управленческому учету или каких-то методичек. Возможно, представительность документа от такого повысится, но информативность станет меньше. Фиксируйте лишь то, что имеет прямое отношение к вашей организации.

Блок 2. Технический аспект

Призван осветить следующее:

- откуда управленческий учет берет информацию;

- в каких регистрах она обобщается и в каких формах отчетности «оседает»;

- какими окажутся документопотоки и кто ответственен за них на каждом этапе движения документа;

- в каком программном продукте и как по соотношению с бухгалтерским ведется управленческий учет;

- как организуется отражение информации на счетах.

Таблица 2. Состав технического раздела УП

Информационная база учета

Включает две группы источников.

Первичные документы по совершившимся фактам хозяйственной жизни. Их форма обычно определяется в бухгалтерской УП. Может быть либо унифицированной, либо разработанной организацией самостоятельно. Для последних документов в качестве приложений прикладываются формы и, возможно, образцы заполнения.

Если раздел про первичку в бухгалтерской УП заполнен качественно, то не дублируйте его в управленческую «учетку». Сделайте примерно такую отсылку: «Информация в управленческом учете формируется на основании первичных документов. Их формат и особенности создания приводятся в бухгалтерской УП».

Плановые и прогнозные значения, средние значения по отрасли, аналитические обзоры товарных рынков, индексы инфляции, ставки дисконтирования и т.п. В широком смысле управленческий учет включает в себя бюджетирование и систему стратегического управления предприятием. Значит, оперирует не только значениями по свершившимся фактам хозяйственной деятельности.

Зафиксируйте в УП, какая информация, кроме первички, потребуется на систематической основе и как ее представить. При разработке форм ориентируйтесь на обязательные реквизиты бухгалтерских документов (п. 2 ст. 9 Закона «О бухучете»)

Формы регистров и отчетности

Приведите полный перечень отчетов, которые разрабатываются в системе управленческого учета. Здесь будут отчеты (регистры) о:

- продажах;

- дебиторской задолженности;

- маржинальной рентабельности по номенклатурным позициям;

- составе и динамике затрат;

- денежных остатках и т.п.

- баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

- создание;

- проверка;

- обработка;

- сдача в архив.

- срок хранения документов;

- формат создания и хранения (бумажный, электронный, смешанный)

- последовательный. Когда проводки фиксируются одновременно сразу для всех видов учета в одном продукте автоматизации. При этом для управленческого – применяется расширенная аналитика на счетах;

- трансформации. Когда управленческие регистры и отчетность формируются лишь по итогам периода (месяца, квартала) как выжимка или преобразование из бухгалтерских данных

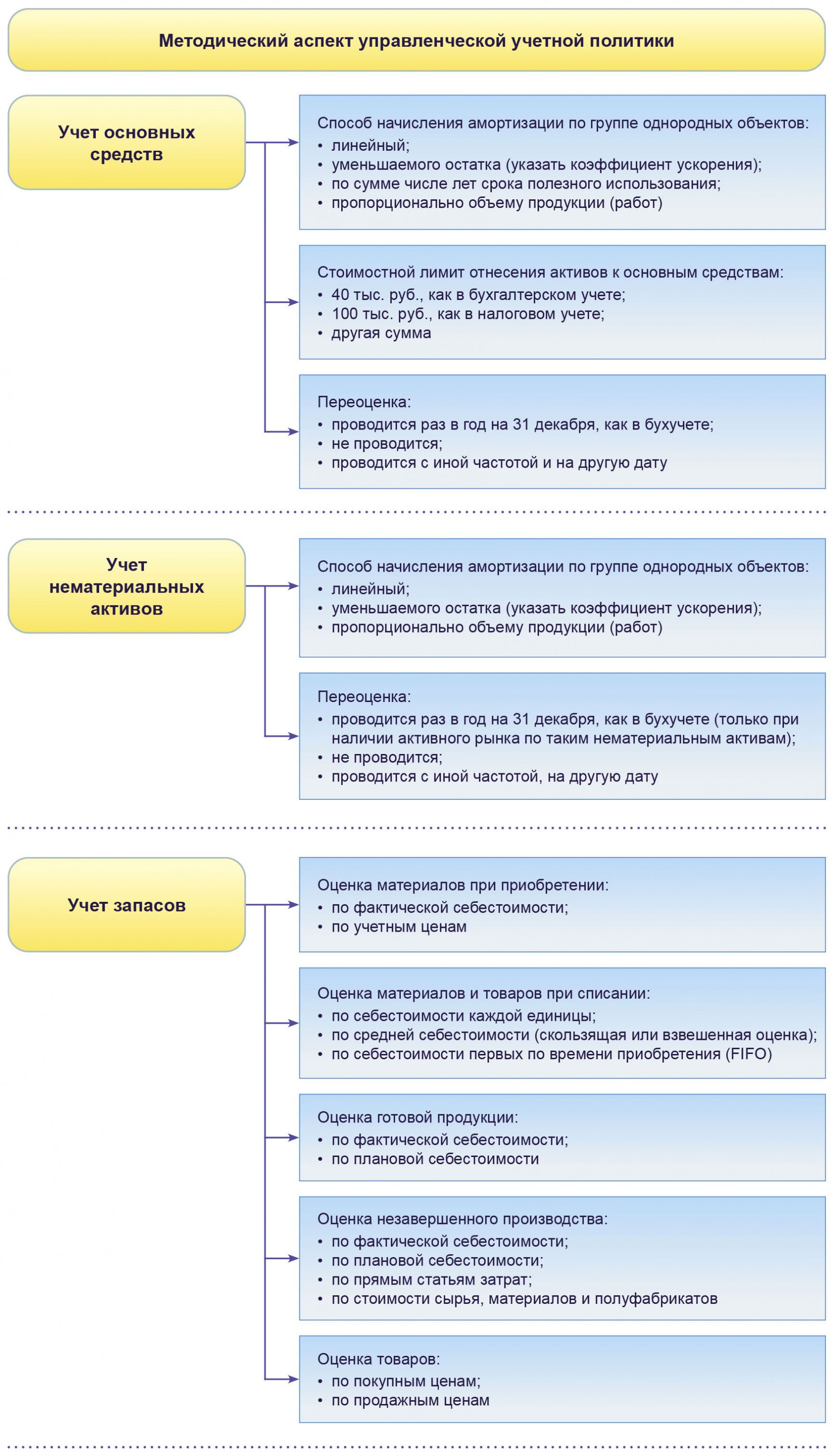

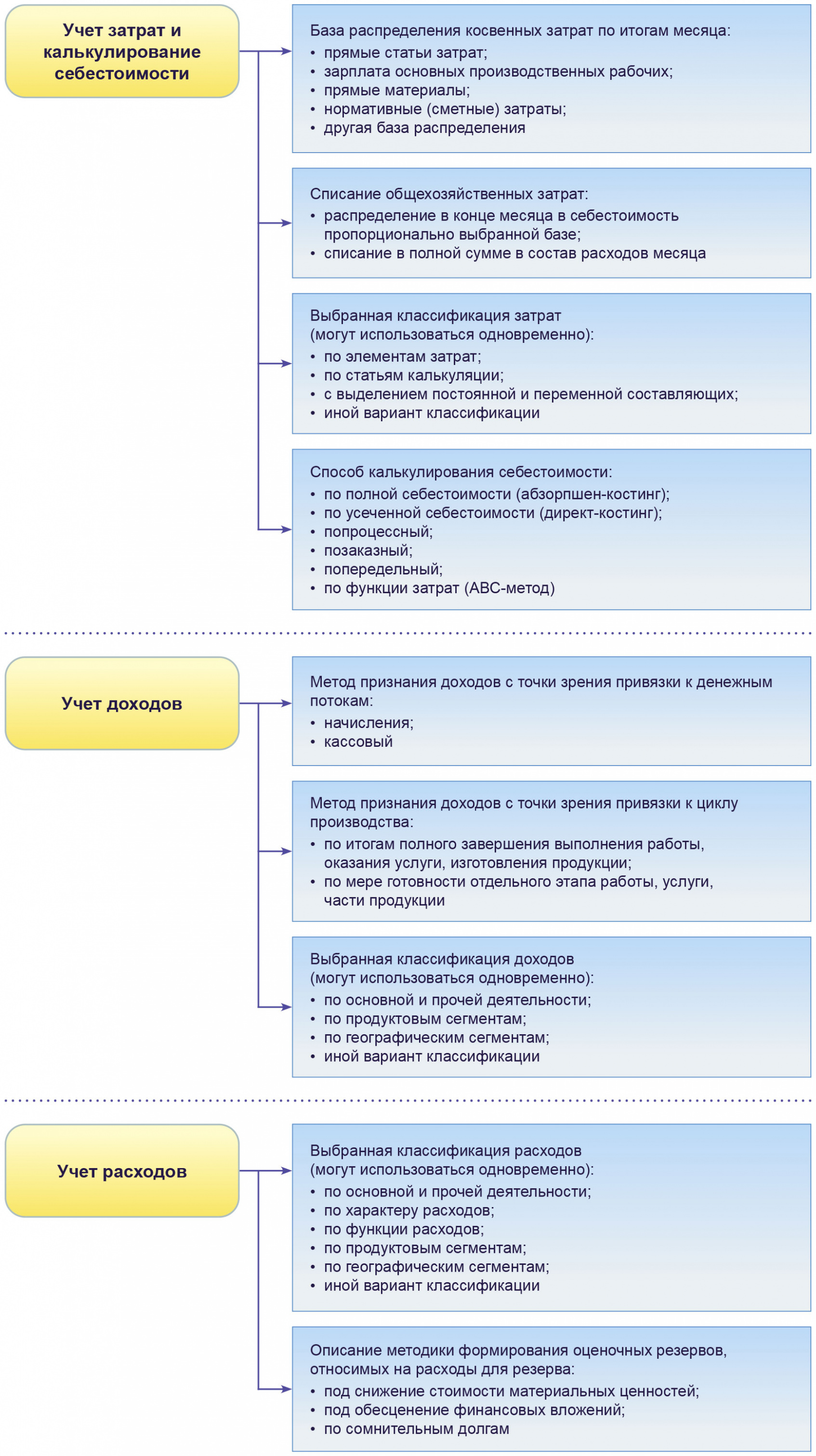

Блок 3. Методический аспект

Данный раздел, пожалуй, самый проблемный из трех. Частая ошибка – просто переписать сюда все то, что есть в бухгалтерской УП. Это неверно сразу по двум причинам:

- дублирование текста в различных организационно-распорядительных документах лишено смысла, приводит к путанице и закономерному вопросу «Зачем?»;

- даже если в ворохе слов, переписанных из бухгалтерской «учетки», есть что-то касающееся исключительно управленческого учета, то сразу обнаружить это при таком подходе не выйдет.

Если цель документа – раскрыть особенности ведения, а не напустить тумана в головы исполнителей и прочих читателей, то лучше избегать многословия и неконкретики.

Есть и иная крайность, когда весь методический раздел укладывается в пару-тройку абзацев.

Конечно, если регламенты, на которые даются отсылки, качественно проработаны, то подобный формат раскрытия – не ошибка. Если же это не так или, что совсем плохо, названных документов вообще нет, то и толка от управленческой УП не будет.

Как быть? Воспользуйтесь советом от практиков и выносите в методический раздел лишь то, что реализуется совсем иначе, нежели в бухучете. Такие моменты раскрывайте максимально подробно. А про схожие вещи прямо указывайте, например, так: «Амортизация основных средств в управленческом учете начисляется в соответствии с бухгалтерской методикой. Последняя описывается в п. 36 учетной политики для целей бухгалтерского учета на 2020 г. (приказ генерального директора № 174 от 29.12.2019 г.)».

Еще важный момент: старайтесь, где только можно, не отдалять бухгалтерский и управленческий учет друг от друга. Особенно актуально для тех предприятий, где численность работников учетно-экономического блока невелика. Причин сразу несколько, ведь иная методика – это:

- дополнительная нагрузка для сотрудников. Если они и так перегружены обязательными бухгалтерскими и налоговым учетами, то управленческий становится еще одним тяжелым бременем. Значит, возрастет число ошибок, снизится осмысленный подход к работе;

- увеличение расходов на доработку имеющегося или приобретение нового продукта автоматизации учета. А еще на освоение новшеств сотрудниками. Одно дело – просто добавить дополнительные аналитические позиции к бухгалтерским счетам, чтобы с их помощью готовить управленческие отчеты в нужном формате. Совсем другое – применять отличающиеся способы признания доходов, распределения затрат, оценки имущества;

- расхождения в бухгалтерской и управленческой отчетности. Если они слишком значимы, то, возможно, такое будет трудно объяснить собственникам компании. Да и для менеджеров это ненужная необходимость разбираться в тонкостях разделения затрат и расходов, переоценки активов, создания оценочных резервов.

В действительности у бухгалтерского и налогового учета гораздо больше общего, чем иной раз преподносится. Самое главное – у них одинаковая информационная база, взятая из первички. Также пóмните: зачастую решение управленческих проблем – не во множестве отчетов с десятками разноплановых показателей, которые порой и посмотреть толком некогда. А в их качестве, в том числе лаконичности и наглядности представленной информации. Ленинская фраза «Лучше меньше, да лучше» здесь актуальна донельзя.

На схеме мы показали, из чего складывается методический раздел бухгалтерской УП. С этим можно поступить так: проанализируйте, что из представленного вы полностью увяжете с бухучетом, а что измените ради управленческих целей. На первое сделайте отсылки к пунктам бухгалтерской «учетки». Второе подробно опишите в управленческой УП. Тогда текст методического раздела не станет повтором бухгалтерского документа, но и не сведется к двум-трем невнятным абзацам.

Рисунок 1. Что включить в методический раздел УП

Учетная политика управленческого учета – пример (Fail-UUP-Fragment-metodiki-po-zatratam)

Ошибки формирования и исполнения управленческой УП

О первых двух упущениях мы говорили выше. Но в качестве итога повторим их еще раз. Заодно дополним прочими частыми недостатками.

Ошибка 1. В управленческой УП полностью или частично повторяется текст бухгалтерской «учетки». Либо она превращается в своеобразный учебник с перечислением базовых принципов ведения учета и формирования отчетности, классификаций затрат, определений для активов, доходов, расходов.

Ошибка 2. Отсутствуют важные приложения к документу:

- формы управленческих регистров и отчетности;

- график документооборота;

- рабочий план счетов;

- классификации затрат, доходов, расходов.

Ошибка 3. УП не обновляется, когда по факту в учетном процессе произошли изменения. Например, уточнена/детализирована аналитика по счетам. Если так происходит, то увеличивается разрыв между теорией ведения учета из УП и реальной практикой. Особенно при смене ответственных лиц данное упущение выйдет боком, ведь новый человек будет ориентироваться на неактуальный документ.

Ошибка 4. Бумажный вариант УП не соответствует тому, который «встроен» в программу. Настройки способов начисления амортизации, распределения затрат, деления их на переменные и постоянные, применяемых классификаторов должны соответствовать тексту «учетки».

Ошибка 5. Способы ведения управленческого учета меняются в течение финансового года. Есть принцип для бухгалтерской и налоговой УП о:

- последовательности ее применения от периода к периоду;

- приурочивании изменений к началу следующего календарного года, если нет серьезных причин внедрить их раньше.

Смысл в том, чтобы цифры в отчетах в течение года были сопоставимыми.

Такой подход правильно использовать и в управленческом учете. Допустим, новый метод оценки незавершенного производства вводите с 1 января. А улучшенный формат отчета о маржинальной прибыли можно использовать с момента разработки.

Составление управленческой учетной политики – дело не из простых. Но без этого документа никак, если в компании ведется учет для менеджеров. УП поможет быть последовательными в вопросах организации, техники и методики отражения операций на счетах и подготовки отчетности.

Термин «учетная политика» хорошо известен бухгалтерам организаций, что касается индивидуальных предпринимателей, то многие из них уверены, что раз они не ведут бухгалтерский учет, то и этот документ к ним никакого отношения не имеет. Это не совсем так, давайте разбираться.

Что такое учетная политика?

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Обычно учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации (п. 9 ПБУ 1/2008), а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

- являющиеся плательщиками НДС;

- работающие на УСН Доходы минус расходы;

- плательщики сельхозналога;

- при совмещении УСН и ЕНВД.

Всем остальным ИП, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.

Санкции за отсутствие учетной политики

Учетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей (статья 126 НК РФ). Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

Структура учетной политики

Учетная политика организации может быть общей - для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

Организационно-технический раздел

Способ ведения учета

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер.

Журнально-ордерная; мемориально-ордерная; автоматизированная.

Рабочий план счетов

Утверждается отдельным приложением к учетной политике.

Формы первичных учетных документов

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении.

Право подписи первичных учетных документов

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях.

Формы бухгалтерских регистров

Перечень и форму регистров укажите в приложении.

Утверждается отдельным приложением к учетной политике.

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций.

Методологический раздел для целей ведения бухгалтерского учета

Промежуточная бухгалтерская отчетность

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности.

Учет МПЗ, тары, готовой продукции и товаров

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО).

Доходы и расходы организации

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев).

Предусмотрите порядок оценки незавершенного производства.

Учет расчетов по налогу на прибыль

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет.

Создание фондов и резервов

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд.

Учет основных средств

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и

способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки.

Методологический раздел для целей налогообложения

Источники данных для налогового учета

Определите, на основе чего ведется налоговый учет - бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике).

Метод амортизации ОС

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации.

Метод определения стоимости сырья и материалов, используемых в производстве

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО).

Периодичность сдачи деклараций по налогу на прибыль

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно).

Метод признания доходов и расходов

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения).

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально.

Определение перечня прямых расходов

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ)

В конце каждого календарного года организации принимают учетную политику для целей налогообложения и ведения бухгалтерского учета на следующий год. В 2006 году, если организация не приняла учетную политику для целей налогообложения, считалось, что она учитывает налоги на основании бухгалтерского учета. С 1 января 2007 года Законом № 137-ФЗ закрепляется обязанность организаций иметь учетную политику для целей налогообложения, причем налоговые органы получили законное право ее потребовать. Принятие налоговой учетной политики является обязательным для всех организаций и учреждений, в том числе применяющих упрощенную систему налогообложения и бюджетных учреждений.

Как правило, директора подписывают учетную политику организации не читая. Показательны слова директора одной из московских компаний: «Последние два года я не читаю свою учетную политику, подписываю «не глядя». Учетную политику разрабатывает главный бухгалтер, а я полностью ему доверяю».Между тем, учетная политика, это документ на который стоит обратить самое пристальное внимание, так как он позволяет не только организовать удобный учет, но и оптимизировать налогообложение.

Учетная политика составляется для решения четырех основных задач:

1. Выбор одного из нескольких взаимоисключающих вариантов учета, присутствующих в законодательстве. Если организация не внесет нужный элемент в учетную политику, то налоговый учет будет вообще невозможен. Классический пример - выбор метода оценки стоимости покупных товаров (по стоимости товаров, первых по времени приобретения (ФИФО); по стоимости товаров, последних по времени приобретения (ЛИФО); по средней стоимости; по стоимости единицы товара).

2. Отказ от метода учета, предусмотренного «по умолчанию». Если налогоплательщик хочет воспользоваться альтернативным вариантом, предусмотренным в Налоговом кодексе, он должен об этом заявить в своей учетной политике. Например, есть два варианта учета в расходах процентов по займам/кредитам: либо по реально заплаченным процентам, либо по расчетной ставке рефинансирования. Если не отразить метод списания в учетной политике, то списать на расходы можно будет только по 1,1 расчетной ставки рефинансирования (сейчас она составляет 11% годовых). Отразив - по реальным процентам, что значительно выгоднее.

3. Сближение бухгалтерского и налогового учета, а, соответственно, уменьшение объема работы бухгалтера. Налоговые консультанты часто предлагают директорам пристально изучить ученую политику, даже приводят инструкции какие строки с какими надо сравнивать, чтобы выявить, что бухгалтерия делает как проще, а не как выгоднее. Следует иметь ввиду, что конечная стоимость больших различий в налоговом и бухгалтерском учете и, как следствие, повышение вероятности ошибок, увеличение времени на само ведение учета может свести на нет всю экономию.

4. Минимизация ожидаемых (прогнозируемых) налогов. Грамотная учетная политика позволит реально уменьшить налоговые выплаты. Например, при отнесении затрат на производство/реализацию, можно установить для налогового учета иной перечень прямых расходов чем для бухгалтерского учета. В этом случае списание затрат можно будет осуществить сразу, не растягивая на длительный период, минимизировав таким образом налоговые выплаты. Однако следует понимать, что возникает разница между бухгалтерским и налоговым учетом, а бухгалтеру придется выполнять дополнительную работу, применяя ПБУ 18/02, призванное согласовать разницу учетов.

Какие разделы учетной политики стоит обсудить с главным бухгалтером?

Приведем в качестве примера, несколько разделов учетной политики организации для целей ведения бухгалтерского учета, которые стоит обсудить с главным бухгалтером:

Закрепление обязанности ведения бухгалтерского учета

В учетную политику следует внести запись, что «главный бухгалтер несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности». Постановление Пленума Верховного Суда РФ от 24.10.2006 № 18 (пункты 23-26) определило что к административной ответственности за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, может быть привлечен только главный бухгалтер. Так как руководитель организации несет ответственность за надлежащую организацию бухгалтерского учета, а главный бухгалтер - за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

- Порядок исчисления и уплаты налога на прибыль

Главой 25 Налогового кодекса РФ установлено несколько способов исчисления и уплаты налога на прибыль. Уплата ежемесячных авансовых платежей может производиться исходя из 1/3 суммы налога, подлежащей уплате за предыдущий квартал. Данный вариант уплаты налога невыгоден для организаций, умеющих неравномерные показатели по прибыли, так как, даже получив убыток в текущем налоговом периоде, придется уплатить ежемесячный авансовый платеж. В этом случае целесообразно перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, внеся соответствующую запись в учетную политику.- Определение даты получения дохода

Достаточно часто, если у организации есть договоры, относящимся к нескольким налоговым периодам, момент признания доходов по ним может быть перенесен на более поздний сок, а соответственно, будет перенесен момент уплаты налога на прибыль.- Определение даты осуществления расхода

Если организация имеет затраты, по договорам с неопределенным сроком действия, например, по приобретению программного обеспечения или маркетинговым исследованиям, их можно учесть в расходах в момент приобретения (в бухгалтерском и в налоговом учете), если дополнить учетную политику положением, что расходы по договорам с неопределенным сроком действия учитываются при налогообложении в момент возникновения расходов.- Прямые и косвенные расходы

Для сближения бухгалтерского и налогового учета, организация должна установить одинаковый перечень прямых и косвенных расходов в обоих учетах.

Для минимизации налогов нужно утвердить минимально возможный перечень прямых расходов. Например, указать в учетной политике, что прямые расходы распределяются пропорционально доле таких затрат в плановой себестоимости продукции.- Порядок учета основных средств

Для сближения бухгалтерского и налогового учета, организация должна установить стоимостный лимит при принятии объектов к бухгалтерскому учету в качестве основных средств в размере 10 000 руб. Однако, в этом случае объекты со стоимостью от 10 000 до 20 000 руб. будут признаваться ОС и с них придется платить налог на имущество.- Амортизация основных средств

В налоговом учете амортизацию основных средств можно начислять одним из двух методов: линейным или нелинейным. При выборе метода начисления амортизации необходимо учесть, что используемый метод не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Линейный способ позволяет равномерно погашать стоимость амортизируемого имущества в течение всего срока полезного использования этого имущества. При использовании нелинейного метода большая часть стоимости амортизируемого имущества списывается в расходы в течение первой половины срока полезного использования.- Оценка незавершенного производства

Для сближения бухгалтерского и налогового учета, организация должна при расчете налога на прибыль распределять прямые расходы на незавершенное производство.

Для минимизации налога на прибыль, прямые расходы на остатки незавершенного производства распределять не надо.- Технологические потери

Сумма потерь при транспортировке в пределах норм технологических потерь, обоснованных предприятием, признается внереализационными расходами и уменьшает налоговую базу при исчислении налога на прибыль.

Натуральные показатели, характеризующие технологические потери при транспортировке, должны быть обоснованы и документально подтверждены. Для документального подтверждения норм технологических потерь при транспортировке следует воспользоваться разработками соответствующих специалистов, ведомств, научно-исследовательских институтов или экспертной оценкой технологов, привлеченных или состоящих в штате.- Создание резервов на предстоящие расходы

Организации, которые признают доходы и расходы от реализации товаров (работ, услуг) по методу начисления, могут создавать резервы на предстоящие расходы. Средства, направляемые на создание резервов, уменьшают налог на прибыль уже в текущем периоде, еще до использования резерва. В соответствии с нормами гл. 25 НК РФ организация может создать резервы:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на предстоящий ремонт основных средств;

- на гарантийный ремонт и гарантийное обслуживание;

- на формирование расходов по сомнительным долгам.

В учетной политике для целей налогообложения необходимо определить, какие резервы будет создавать организация.Внести изменения в свою учетную политику каждая организация может в конце года, определяясь с параметрами учета на следующий год. Изменить внесенные положения до конца года будет нельзя, а вот внести дополнения можно в любой момент.

Учетная политика при судебной защите налогоплательщика

В заключение статьи, рассмотрим судебные дела, в которых грамотно составленная учетная политика оказала значительную помощь при защите интересов налогоплательщика в суде.

Арбитражным судом Восточно-Сибирского округа от 25.08.2005 по делу № А74-461/05-Ф02-4081/05-С1 налоговому органу отказано во взыскании штрафа с организации за неуплату НДС, поскольку согласно принятой в организации учетной политике в целях налогообложения выручка от реализации работ, выполненных в рассмотренном периоде, не подлежала включению в налоговую базу.

Арбитражным судом Волго-Вятского округа от 13.10.2006 по делу № А79-843/2006 налоговому органу отказано в удовлетворении требований, так как налогоплательщик избрал учетную политику «по оплате», следовательно, налоговый орган не вправе применять к нему иной способ определения налоговой базы.

Читайте также: