Что делать если зарплату задерживают а кредит платить

Опубликовано: 17.09.2024

Вопрос: Добрый день! Уже третий месяц на работе задерживают зарплату. Идет просрочка по кредиту, банк уже грозит судом. Является ли задержка зарплаты уважительной причиной для отсрочки платежа или, хотя бы, изменения размера платежа с продлением срока кредита?

Ответ:

Для начала нужно внимательно ознакомиться с условиями кредитного договора, поскольку при его заключении немногие удосуживаются прочесть текст полностью. Варианты договоров содержат требование о том, что при наступлении обстоятельств, при которых заемщик не сможет вовремя погасить долг, он обязан уведомить об этом банк в течение определенного количества дней.

Сообщите банку о причинах просрочки, приложив соответствующие документы. В их числе может быть справка с места работы о том, что имеется задолженность по заработной плате с указанием периода просрочки или же письменный ответ руководства о проблемах, препятствующих своевременной выплате заработанных средств.

Сотрудники банка вполне понимающие люди и они постараются предложить способы решения проблемы, ведь для кредитного учреждения самое важное, что бы заемщик вернул полученные деньги и заплатил проценты за пользование, а если его сразу же загнать в долговую кабалу, то исполнение обязательств может стать невозможным.

Меры, которые могут быть приняты совместно с банком или же им самостоятельно:

- Отсрочка платежа.Перенос срока ежемесячного платежа на следующий месяц или на больший срок. Для получения отсрочки необходимо подать заявление и обосновать уважительность просьбы, подтвердив соответствующими доказательствами.

Если банк сочтет причину объективной, то он внесет изменения в кредитный договор, и не будет начислять повышенные проценты за просрочку и штрафные санкции. При получении заработной платы вы сможете погасить образовавшуюся задолженность.

- Реструктуризация долга означает рассрочку платежа путем уменьшения размера ежемесячных выплат, что позволит снизит нагрузку на ваш семейный бюджет и выплачивать меньшие суммы ежемесячно.

Для получения рассрочки нужно так же подать обоснованное заявление и дождаться решения банка. При положительном вердикте договор будет изменен в части графика выплат. Увы, суммарная стоимость кредита, скорее всего, значительно вырастет – ведь чаще всего реструктуризация подразумевает продление срока кредитования и, как следствие, увеличение объема выплачиваемых процентов.

- Оплата долга с помощью поручителей. Многие кредиты обеспечены договорами поручительства, и в основном поручителями выступают близкие люди: друзья и родственники. Можно обратиться к ним, объяснив, что если банк начнет насчитывать штрафы, пени и неустойки, то долг может стать неподъемным, а в случае вашей невозможности рассчитаться по кредиту, это придется делать за вас поручителям.

Вполне вероятно, что многие друзья решать поддержать вас и будут перекрывать ваш долг до того момента, как вы сможете делать это сами.

- Взыскание долга в судебном порядке. Если вы чувствуете, что такая ситуация не разрешится в скором времени и задержки зарплаты будут повторяться и все способы по рассрочке и отсрочке не принесут должного результата, то лучше поставить об этом в известность банк.

Банк, получив ваше уведомление о невозможности расчетов по кредиту, будет вынужден подать иск в суд о взыскании долга. Бояться этого не нужно, поскольку суд в большинстве случаев взыскивает только сумму долга и проценты, а штрафные санкции приводит в соответствие с принципом разумности.

Расторжение кредитного договора в судебном порядке может приостановить начисление процентов и платить долг уже будет легче.

Судебные приставы, призванные исполнять решение суда тоже дадут возможность платить долг частями, если у вас нет иной возможности. При этом по вашей просьбе могут пойти навстречу и удерживать из дохода меньшую сумму в процентном соотношении.

- Работа с коллекторами. Банки в подавляющем большинстве случаев продают долги к физическим лицам коллекторским службам. У многих коллекторы ассоциируются с ночными звонками, угрозами, неправомерными действиями.

Совет лицам, чьи долги перешли к коллекторам: бояться не нужно, поскольку права таких служб законодательно ограничены, каких-либо полномочий для принудительного взыскания, как у приставов у них не имеется.

Поскольку сами коллекторы покупают долги за бесценок, то они так же заинтересованы в возврате долгов и если вы изъявите желание начать расчеты, то они вполне вероятно пойдут навстречу и предложат разумный график. Часто коллекторы перепродают долги самим должникам за вполне приемлемую сумму.

- Банкротство, конечно это крайняя мера, но если ситуация ухудшилась кардинально, а работодатель прекратил вообще выплаты и сам готов признать себя банкротом, то объявить о своей несостоятельности можно и должнику.

Придется пройти довольно тяжелую процедуру в судебном порядке, но после этого можно быть уверенным, что все долги после банкротства будут списаны и можно начать жизнь с чистого листа.

Увы, несмотря на уважительность просрочки по кредиту в случае, если вам не платят зарплату, это едва ли принимается как смягчающее обстоятельство. И банки, и суд, и приставы справедливо считают, что ваши проблемы – это только ваши проблемы.

Даже самые ответственные работодатели не застрахованы от финансовых трудностей, которые не дают вовремя рассчитаться с сотрудниками. Руководитель юридической практики B&B Андрей Бодиловский рассказывает, как сохранить коллектив, не разориться на штрафах и выйти из ситуации с минимальными потерями — как финансовыми, так и репутационными.

Статья будет полезна предпринимателям, работникам кадровых служб и всем, кто платит или получает зарплату.

Недавно мой клиент-стартап столкнулся с финансовыми трудностями. Кассовый разрыв: зарплата через неделю, а платить нечем. Договоры с заказчиками заключены, работы сделаны, а деньги не приходят. Основной заказчик — большая корпорация — тянет резину, а это 80% доходов.

Бросились к инвесторам. Те говорят: «Мы могли бы денег дать, но надо согласовать с большим начальством, а это минимум месяц, и то не факт. Начальник сейчас по заграницам ездит, занят сильно».

Побежали в банки. Получают ответ: «На рынке вы недавно, обороты небольшие. Кредит, конечно, можем дать, но у вас есть, что-то в залог?». Ребята отвечают: «Есть нематериальный актив — программное обеспечение. Оно стоит целое состояние. Вот, посмотрите, у нас есть красивая бумага из Роспатента».

Банк: «Мы видим, что вы ребята прогрессивные. Технологии — это, конечно, очень интересно, но у вас есть настоящее имущество: машины, заводы, пароходы? Если такого нет, кредит не дадим. Извините».

Конкурс ВТБ – придумай имя голосовому помощнику и выиграй Iphone 12

Основатели компании опечалились. Стали думать: что будет, если зарплату задержать на месяц-другой?

Проверьте договоры

Первым делом надо проверить, какие договоры заключены с персоналом: трудовые или гражданские (подряд, оказание услуг). И заключены ли они вообще.

Если договоры гражданские, последствия будут не такими суровыми, как при нарушении Трудового кодекса. За просрочку будет начисляться пеня в размере, который указан в договоре, или по ставке Центробанка. Штрафы, бойкоты или уголовная ответственность здесь не применимы.

Может возникнуть соблазн перевести всех сотрудников на гражданские договоры, чтобы в будущем избежать лишних проблем. Но не спешите этого делать, не проконсультировавшись с юристом: здесь есть своя специфика и серьезные риски.

Подмена трудовых отношений гражданско-правовыми запрещена Трудовым кодексом и карается административным штрафом.

Если же договоры трудовые, последствия будут более драматичными. Трудовое законодательство в России — это про сотрудников, а не про работодателя.

- С первого дня задержки начисляется пеня в размере двойной ставки Центробанка — 12,5% годовых.

- Через 2 недели сотрудник может написать письмо примерно такого содержания и перестать работать. При этом нужно продолжать начислять зарплату — уволить нельзя.

- Трудовая инспекция может оштрафовать на сумму 50 тыс. рублей за каждый такой случай. Если у вас 20 сотрудников, это потенциальный миллион, при том что даже на зарплату вам сейчас не хватает.

А что, если забрать последнее и «слиться»? Спокойно, не предпринимайте поспешных решений: невыплата зарплаты из корыстных целей уголовно наказуема. Забрать деньги себе вместо того, чтобы заплатить сотрудникам, — это и есть корыстные цели.

Так что же делать?

Оптимизировать расходы

Подумайте, от чего можно временно отказаться.

- Перестать арендовать офис. Как вариант, переехать к основателям в квартиру или разрешить сотрудникам работать из дома.

- Продать технику — кофемашины, принтеры, компьютеры. Попросить сотрудников временно поработать на своем оборудовании.

- Подумать об оптимизации штата. Начать с тех, кто отлынивает от работы или непосредственно не участвует в зарабатывании денег.

- Отдать часть работы на аутсорс. Бухгалтерия, юристы, продажи, маркетинг, разработка — это можно аутсорсить, выигрывая как минимум на налогах.

Собрать долги

Почти всегда компаниям кто-то должен деньги. Если суммы небольшие, о них не слишком активно напоминают, а должники не спешат возвращать. Напомните о себе и напоминайте настойчиво. Как говорится, с миру по нитке.

Посчитать все еще раз

Расходную часть урезали, доходную подсобрали — этого может уже хватить. Если денег все равно не хватает, настало время тяжелых решений.

По-честному во всем признаться

Соберите сотрудников и открыто расскажите о возникших трудностях: объясните, с чем они связаны, как вы будете их решать и сколько времени потребуется. Предложите остаться в компании и какое-то время поработать за идею, но зато потом получить всю зарплату с премией. Или уйти.

Вот несколько советов, как это сделать:

- Оставьте один источник информации и одну версию происходящего. В любом случае, знать о проблемах будут все — вопрос только в том, из чьих уст.

| ✅ Правильно | Собрать всех сотрудников и сообщить новости. |

| ❌ Неправильно | Провести индивидуальные беседы с ключевыми людьми. |

- Оставьте время подумать, поискать работу, посоветоваться с родственниками.

| ✅ Правильно | Поговорить за две недели до зарплаты |

| ❌ Неправильно | В день зарплаты объявить о ее невыплате и начать кормить завтраками |

- Спокойно примите решение сотрудников, каким бы оно ни было. Конечно, обидно, что ключевой разработчик покидает команду в самый тяжелый момент, но встаньте на его сторону. У него жена сидит с ребенком, съемная квартира, а еще дом по ипотеке достраивается и скоро делать ремонт. Он физически не выживет без стабильного источника дохода.

| ✅ Правильно | Позволить уйти тем, кто твердо решил. Дать им рекомендации и пожелать удачи. |

| ❌ Неправильно | Требовать остаться, угрожать, взывать к чувству долга и ответственности. |

- Не обещайте того, чего не знаете и в чем не уверены.

| ✅ Правильно | Клиент просрочил выплату, мы каждый день напоминаем о себе, но оплата пока не поступает. Мы договорились с юристом и готовим документы в суд |

| ❌ Неправильно | Нам задержали оплату, деньги скоро будут. Через неделю со всеми рассчитаемся |

- Зафиксируйте свое обещание на бумаге. У сотрудника должна быть гарантия, что его не «кинут на деньги». А у вас — основание для законной невыплаты заработной платы.

| ✅ Правильно | Подписать: (1) соглашение о выплате зарплаты и премии после выхода компании из кризиса; (2) заявление на отпуск за свой счет на период кризиса. |

| ❌ Неправильно | «Мамой клянусь: все заплатим». |

Посмотрите, что в остатке

Сможет ли оставшаяся команда залатать основные дыры в обшивке корабля, чтобы продолжить плыть во время шторма? Хорошо, если так, но иногда признать, что ничего не получилось — не менее сложное и правильное решение. Всегда можно попробовать еще раз и достигнуть большего с учетом полученного опыта.

В нашем стартапе основатели поняли, что кассовый разрыв — это лишь симптом гораздо большей проблемы: развитие продукта идет в неправильном направлении. В итоге всю разработку текущих проектов свернули и отдали на аутсорс. Сами основатели сфокусировались на новых направлениях развития проекта.

Как сказал один из них, «это был непростой, но необходимый опыт, который заставил нас переосмыслить все, что мы сделали за последний год».

- Как не платить кредит законно: 3 варианта

- Официальное банкротство физического лица

- Как обнулить кредит по упрощенному банкротству

- Списание долга

Рассмотрим, как законно не платить кредит, когда это возможно, как привести долг к полному прощению. Это кажется нереальным, но инструменты по избавлению от текущих кредитных долгов есть. Их и рассмотрим на Бробанк.ру.

Как не платить кредит законно: 3 варианта

Должники могут быть удивлены, но у них есть сразу три способа избавления от текущего кредитного бремени. Обратите внимание, что речь о просроченных обязательствах. Если ссуда погашается по графику, повода для ее неоплаты нет: банк сразу начнет стандартную процедуру взыскания.

Здесь больше ставится вопрос о том, можно ли списать кредиты. То есть если у человека есть проблемное обязательство, по которому прошел суд, тогда варианты есть. Это:

- Официальное банкротство физического лица.

- Упрощенное банкротство через МФЦ.

- Добиться, чтобы пристав закрыл исполнительное производство, и банк списал долг.

Если банк пока что не обратился в суд, то только он решает, что делать. И прощать долг он точно не будет. Списать кредит можно в том случае, если банк не смог самостоятельно взыскать задолженность и подал иск в суд, и теперь делом занимаются приставы.

Официальное банкротство физического лица

Это единственный вариант, при котором ждать суда не обязательно. Но это и самый сложный путь. К тому же, затратный, как бы это странно ни казалось. Вопрос банкротства гражданина решается в арбитражном суде, куда и нужно подать исковое заявление.

Процедура непростая, имеет много юридических нюансов, поэтому часто должники обращаются к помощи фирм, занимающихся сопровождением таких дел. Понятно, что делают это они не на бесплатной основе, а берут за свои услуги плату.

Как видно, процедура совсем недешевая, да и небыстрая, поэтому к ней прибегают не так часто. Банкротство физического лица актуально в том случае, если сумма долгов гражданина большая, тогда есть смысл заняться этим делом.

Как не платить кредит законно и начать спокойно жить:

- Собрать пакет документов, оплатить госпошлину в 300 рублей и подать иск в Арбитражный суд. Если необходимо, привлечь компанию-помощника.

Дождаться первого судебного заседания, на котором суд примет решение, возможно ли данному гражданину провести банкротство, соответствуют ли его долги нормам закона об этой процедуре. - Если да, то суд организовывает назначение финансового управляющего и указывает дату следующего заседания.

- Управляющий собирает информацию об имуществе должника, о его финансовом положении, информирует кредиторов, ведет с ними переговоры, составляет план действий.

- На заседании управляющий предоставляет свой отчет и план дальнейших действий: реструктуризация или реальное банкротство (чаще всего это именно банкротство).

- Суд изучает предоставленные данные и выносит решение.

При признании гражданина банкротом все кредитные и иные виды долгов полностью списываются. Но при этом может быть инициировано изъятие имущества (кроме единственного жилья), причем должник еще и будет платить за это финансовому управляющему.

Если у должника есть доход, позволяющий выплачивать долг, ему вместо банкротства могут составить план реструктуризации. Тогда платить придется.

Как обнулить кредит по упрощенному банкротству

Для начала нужно заглянуть в базу производств ФССП, которая находится в свободном доступе. Там отражается полный перечень судебных долгов гражданина. Если долг признается невозможным к взысканию по причине отсутствия у должника счетов, доходов и имущества, дело закрывается по 4. ч 1. ст. 46., что и отражается в базе. Вот тогда и можно списать кредиты и иные долги.

Закрытые долги вскоре снова могут стать актуальными, если собственник долга подаст заявление приставу. Чтобы этого не случилось, как раз и проводят упрощенное банкротство.

Порядок прохождения упрощенного банкротства:

- Составить список долгов, которые подходят под упрощенное банкротство. Это можно сделать с помощью онлайн-базы ФССП. Если долг не будет заявлен, его не спишут.

- Обратиться в МФЦ по месту проживания и подать заявление. Специалист поможет его правильно оформить.

- В течение 3 дней проводится предварительная проверка. Государству нужно определить, соответствует ли заемщик и его долги нормам ФЗ 289. Если да, банкротство одобряется.

- Сама процедура длится 6 месяцев. О событии уведомляются кредиторы, запись о банкротстве попадает в специальный реестр. В течение этого срока заявителю нельзя брать новые кредиты и займы, совершать имущественные сделки.

В отведенный законом срок в 6 месяцев проводится проверка, делается оценка финансовому положению должника, подаются запросы по факту наличия собственности. Если с него реально нечего взять, проводится банкротство.

Списание долга

В целом, упрощенное банкротство “вылилось” именно из возможности списания долга за невозможностью его погашения. Если человек думает о том, как законно не платить кредит Тинькофф, Сберу или любому другому банку, он должен дождаться суда, открытия исполнительного производства и его окончательного закрытия.

То есть после суда долг передается приставу, который применяет стандартные меры взыскания: арест карт и счетов, списание 50% от зарплаты в счет долга, поиск имущества для изъятия. Если в течение долгого времени все меры остались безрезультатными, пристав закрывает исполнительное производство.

Но это не значит, что все, кредит списан. Банк вскоре снова возобновит производство. Но если ничего не изменится, дело снова будет закрыто. Бесконечно банк держать на балансе этот долг не может, поэтому рано или поздно просто спишет его, признав безнадежным. Но это будет далеко не сразу, поэтому после закрытия дела лучше оперативно идти в МФЦ и делать упрощенное банкротство.

Так что, дело не безнадежное. У должников есть даже 3 варианта действий, и каждое из них ведет к списанию долгов. Если оценить объективно, то при небольшой сумме долга до 500 000 лучше сделать упрощенное банкротство, тем более что ничего сложного в нем нет.

Согласно законодательству, работодатель обязан выплачивать своим подчиненным зарплату два раза в месяц. При этом необходимо придерживаться конкретных сроков, которые прописаны в трудовом договоре. Но, не все начальники соблюдают данные условия, и выдают денежные средства сотрудникам несвоевременно.

В том случае, если задерживают зарплату – что делать, куда обращаться?

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Права трудящегося при задержке заработной платы

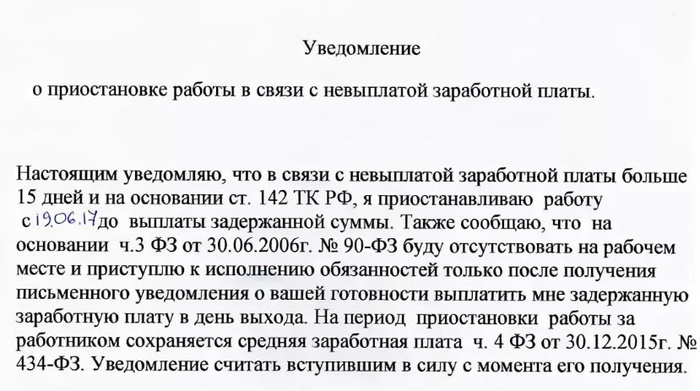

На сколько же дней могут задерживать зарплату? На основании статьи 142 Трудового кодекса Российской Федерации работодателю позволено задержать выдачу заработной платы на пятнадцать дней, но не более того.

В момент приостановления выполнения своих должностных обязанностей, трудящийся может отсутствовать на работе.

При этом, зарплата сотрудника сохраняется в среднем размере.

Если сотрудника не было в этот период на работе, то он должен будет возобновить свою трудовую деятельность, когда наступит следующий день после получения сообщения от руководителя о переводе задержанных средств в день выхода трудящегося на работу.

- Во время введения чрезвычайного положения.

- Если сотрудник участвует в аварийно-спасательных работах, а также его деятельность связана с устранением пожаров и ликвидацией чрезвычайной ситуации.

- Если лицо является госслужащим.

- Если сотрудник трудится во благо жизнедеятельности населения (отопление, связь, и т.д.).

Чем это грозит работодателю?

Руководитель, который не выплачивает вовремя заработанную плату, должен не только ее выплатить, но и выдать компенсацию работнику (статья 236 ТК РФ) .

Компенсация равна 1/300 ставки рефинансирования центрального банка РФ от не выданной цифры за каждый день просрочки.

Руководитель, нарушающий выдачу денежных средств, обязан нести материальную ответственность. Ранее было по-другому: у руководителя не было обязанности выплачивать проценты по определенным причинам.

Законодательство в настоящее время обязывает работодателя нести ответственность, и данное обстоятельство не зависит от присутствия или отсутствия его вины.

Если руководитель не желает выплачивать долг по зарплате и компенсацию, то трудящийся может вернуть свои средства, если обратится с иском в суд. Также работодателя могут привлечь к административной ответственности.

Образец иска о взыскании заработной платы можете найти здесь.

Если работодатель не желает выплачивать заработную плату в срок, то данное обстоятельство попадает под действие статьи 5.27 КоАП РФ.

Работодателю придется заплатить штраф, который составляет от тысячи до пяти тысяч рублей. Если дело касается юридического лица, то для него предусмотрен штраф в размере до пятидесяти тысяч рублей.

Данное наказание не считается слишком строгим, но если работодатель совершит его второй раз, то он заплатит до двадцати тысяч рублей. Помимо штрафа, должностные лица не смогут быть руководителями три года. Для юридических лиц штрафные санкции также возрастают, и будут равняться в данном случае до семидесяти тысяч рублей.

Чтобы обязать руководителя нести административную ответственность, нужно пойти с заявлением в трудовую инспекцию того района, где организация находится. Также выписать штраф можно через суд.

Если руководитель не выплачивает зарплату своим сотрудникам более трех месяцев, то за это следует уголовная ответственность, то есть лишение свободы до пяти лет.

Что делать работнику?

Сотрудник, которому не выплачивают зарплату в определенный период, может немедленно приступить к защите своих интересов.

Трудящийся может пойти жаловаться в трудовую инспекцию того района, где находится организация.

Это необходимо сделать в самом начале нарушения работодателя, тем самым заработную плату можно будет быстрее получить.

В трудовую инспекцию необходимо написать заявление, которое оформляется в произвольной форме. При этом в документе нужно упомянуть определенные нарушения прав трудящегося. Этим нарушением считается и несвоевременная выплата заработной платы, а также период задержки и положенная сумма.

Если все останется без изменений на исходе 15и дней, то трудящийся может по закону не выполнять свои должностные обязанности, пока нарушение не будет исправлено. При этом необходимо поставить в известность об этом факте работодателя, а в подтверждении своих прав можно предъявить статью 142 Трудового кодекса.

Нужно помнить, что остановить свою трудовую деятельность не могут госслужащие и те трудящиеся, которые занимаются опасным оборудованием, а также, если работа связана с поддержанием жизнедеятельности граждан.

Если сотрудник решил приостановить выполнение своих должностных обязанностей, то он может сразу написать заявление в суд о взыскании с руководителя долга по зарплате, а также компенсации за ее невыплату в срок.

Прежде, чем составлять иск, нужно определить – было ли произведено начисление заработной платы. Это необходимо по той причине, что если спорных моментов по наличию долга нет, то и заседания суда не будет, т.к. исполнительный лист выдадут немедленно после обращения.

Если работодатель задерживает выплату заработной платы на три месяца, то сотрудник может написать заявление (жалобу) в полицию, либо прокуратуру. При этом, нарушение определяется статьей 145.1 Уголовного кодекса.

Образец заявления в прокуратуру скачивайте здесь бесплатно.

Если сотрудник желает написать жалобу о невыдаче зарплаты в срок, и при этом остаться анонимом, то это можно осуществить. Для этого необходимо обратиться в инспекцию по труду и попросить о конфиденциальности.

При этом, руководителю не будет доложено имя сотрудника, который обратился на него с жалобой.

Если инспектор нарушит правило конфиденциальности, то сотрудник может на него подать в суд.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Сейчас финансовыми учреждениями представлено множество различных программ для решения сложных ситуаций, приобретения жилья, расширения бизнеса, прочее. Однако при подобном финансировании подразумевается регулярная и своевременная выплата платежей. Но из-за ряда причин (уволили с работы, потеря имущества) заёмщик может столкнуться с проблемами с оплатой счетов. Многими банками предусмотрено жёсткие условия для клиентов, которые не выплачивают вовремя свои обязательства. Если заёмщик набирает кредитов и медлит с выплатой, к основной сумме кредита добавляются штрафы и пени. Тогда человек спрашивает себя и окружающих, каким образом можно выйти из ситуации, как законным способом закрыть кредит и избавиться от начисления просрочки и кто ему сможет помочь и проконсультировать в данном вопросе.

Нет денег выплатить кредит

Ситуации, когда нет возможности выплатить долг, кажутся безвыходными. Человек просто не понимает, как решить проблему и что он должен делать. В 90% случаев таких ситуаций можно было бы избежать, если бы только клиенты банков научились жить по средствам. Мы видим на практике, что люди, умеющие копить деньги и делать покупки исключительно из собственных доходов, экономят немалые средства, которые другие платят в виде больших процентов банку лишь потому, что им захотелось купить новый телефон либо ноутбук не через несколько месяцев, а именно сейчас. Но все это теория. А если долг уже оформлен? Что делать, если нечем платить кредит? Если вы уже переоценили собственные возможности, неожиданно лишились основного дохода и погрузли в долгах? Как решить подобную проблему?

Что случится, когда не выплатить кредитные обязательства

Важно! Не паникуйте, ничего критичного не произошло. Для начала позвоните в банк и расскажите о сложившейся ситуации. В большинстве случаев банкиры пойдут вам на встречу.

Не стоит прятаться и от сотрудников банки, в любом случае это закончится продажей вашего долга коллекторам, а это приведет к новым телефонным звонкам и иногда «угрозам» со стороны коллекторских служб. В любом случае ваш долг никуда не исчезнет, банк или коллекторное агентство подаст на вас в суд и в судебном порядке взыщет с вас сумму кредита через службу судебных приставов.

Как можно законно избавиться от кредита

Рассмотрите совместно с представителями банка вашу ситуацию с деньгами, попробуйте найти компромиссные решения. Существуют следующие варианты:

- кредитные каникулы – когда ваши финансовые проблемы временные, просите банкиров об отложении на пару месяцев оплаты по кредиту;

- реструктуризация долга – представители финансового учреждения смогут увеличить срок оплаты кредита, таким образом уменьшатся размеры ежемесячных выплат;

- оформление в том же самом банке нового кредита за счёт закрытия прежнего.

Бывают ситуации, когда банк даже соглашается частично погасить долг, а также списать остаток. Правда, придется некоторую часть суммы выплатить одним платежом.

Где оплачивать кредит

Когда находится компромиссное решение с представителями банка, заключается новый договор с расписанными в нем договоренностями и новым графиком дат и сумм выплат. Вы будете погашать кредит в комфортный для вас способ (например, пользуясь онлайн-банкингом либо в банковской кассе). Здесь главное во второй раз не нарушить договоренности, ведь ещё раз "кредит доверия" вам вряд ли дадут. Тогда вопрос будет решаться в судовом порядке, и вряд ли вы сможете его выиграть.

Заявление о невозможности выплатить кредитные обязательства

Как только вы начинаете сомневаться в своих возможностях оплатить долги, сразу же отправляйтесь к банкирам. Помните, банкиры тоже не хотят участвовать в судебном разбирательстве, они так же, как и вы, предпочитают сотрудничество.

Нужно подать заявление о невозможности выплатить кредит. Обязательно необходимо документально проинформировать финансовое учреждение о невозможности выплатить долг. Без подобного заявления невозможна реструктуризация вашей задолженности. Здесь важно осознавать: весь долг банк "прощать" не будет, однако сможет на этот период пересмотреть условия кредитования. Вы получите шанс, а также время избавиться от долгов. Подумайте, как вы сможете улучшить свое финансовое положение, какие можно использовать источники для дополнительного заработка. Возможно, стоит продать что-то существенное, чтобы получить нужную сумму денег. Главное, действовать, а не жалеть себя и упускать время.

Структура заявления

Данное заявление должно содержать информацию:

- о номере подразделения, в котором оформлялся кредит, фамилию его руководителя;

- фамилия, имя, отчество и контакты должника, номер договора;

- о месте жительства должника;

- о дате и сумме ежемесячной выплаты;

- о причинах, из-за которых выплаты платежа невозможны;

- о просьбе должника и комфортной для него сумме;

- о подтверждающих документах.

Руководителю отделения №, название банка, фамилия, имя, отчество

От кого – фамилия, имя, отчество плательщика

Контактные данные, адрес проживания, телефон.

Письмо (заявление) о невозможности платить кредит

В такой-то день, месяц, год был оформлен потребкредит (или другой вид кредита) в таком-то отделении по договору (№) на такую-то сумму со сроком выплаты тогда-то и таким-то ежемесячным платежом. Сейчас у меня нет возможности выплачивать кредитные обязательства по той причине, что меня сократили с работы и у меня финансовые проблемы.

Я не могу выплатить кредит, поскольку у меня сейчас нет других источников дохода. Прошу о рассмотрении возможности предоставить мне кредитные каникулы на такое-то количество месяцев, пока я занят поиском новой работы.

Если вы примете решение в мою пользу, с первого же заработка продолжу оплату долга. Раньше я ответственно соблюдал свои кредитные обязательства, избегая просрочек.

Список подтверждающих документов:

- справка об учете в Службе занятости;

- копия приказа руководства о сокращении;

- копия из трудовой книжки с отметкой об увольнении по сокращению штатов;

- справка об отсутствии задолженностей и просрочек по кредиту.

Банк, в котором взят кредит, перестал существовать

Если банк либо лишился лицензии, либо закрылся, глупо строить иллюзии, будто вам не придется отдавать долг. Увы, кредитные обязательства не будут аннулированы автоматически. Документы о ваших долгах просто передадут другой организации, что будет работать над возвратом вкладов и, естественно, принимать кредитные обязательства. Однако финансовое учреждение, к которому перейдут дела вашего банка, не получит полномочий изменить условия кредита в одностороннем порядке. Иными словами, если ваш долг составляет 200 тысяч рублей, он не сможет волшебным образом вырасти до 400 тысяч рублей.

В жизни плательщиков возможны разные ситуации, многие люди сталкиваются с проблемой нехватки денег для оплаты кредита. Тогда должна быть выбрана определенная стратегия, необходимо, чтобы банк приостановил или значительно снизил платежи. Ещё одним решением является признание банкротства (оформляется только в суде) или убедить банк реструктуризировать долг.

Как можно не выплачивать кредит?

Если возникают сложные жизненные ситуации можно не выплачивать кредит, хотя лучше решать ситуацию законными способами. Иначе вы уже никогда не получите кредитование любого другого банка. Чтобы законным путем остановить выплаты, необходимо существование веских причин, из-за которых вам "простят долги".

Законные методы

Одним из главных методов является ситуация, в которой с клиента не стягиваются проценты по его основному долгу. Эта услуга предоставляется владельцам кредитных карт с определенным льготным периодом. То есть клиент может использовать денежные средства, не выплачивая процентные взносы, но при условии своевременного возвращения денег.

Ещё возможен вариант снижения процентной ставки, которую начисляют за неустойку. Ее размер можно снизить в судовом порядке, однако при этом необходимо будет доказать наличие нарушений.

Как оспорить договор?

Обратившись в суд, есть возможность оспорить кредитный договор. Также можно досрочно погасить выплаты начисленных процентов. Вы можете попробовать убедить суд признать кредитный договор недействительным, это уместно в случаях, если не было составленного банком графика ежемесячных выплат, только прописано общая сумма долга и процентные по кредиту. Договор расторгают, когда банком неверно определена сумма ежемесячного платежа.

Погашение кредита страховкой

Сегодня каждый банк предлагает услугу страхового погашения кредитов. Таким образом при наступлении страховых случаев происходит возмещение кредита. Однако чаще всего заёмщики вынуждены отстаивать свои права в суде, при этом теряя время, за которое стремительно накапливаются большие неустойки по долгу. Поэтому нужно оформить отсрочку платежей на период судебного разбирательства. Для этого нужно написать соответствующее заявление. Тогда у должника есть право оплатить хотя бы часть долга страховыми выплатами.

Обращаясь в страховую компанию, предоставляется пакет бумаг, что состоит из договора и всех других финансовых документов по страхованию.

Реструктуризация

Ещё один способ смягчить кредитные условия – реструктуризировать долг. Для этого нужно попросить банк об отсрочке выплат из-за возникновения финансовых трудностей. К заявлению нужно добавить документы, подтверждающие данный факт.

Во время подобной отсрочки клиент будет выплачивать только проценты. Срок выплаты кредита может намного увеличится, что приведет к снижению ежемесячных выплат. Важно понимать, что банк соглашается реструктуризировать долг только если речь идёт о временных трудностях.

Банкротство

Физические лица могут объявить факт банкротства, ссылаясь на отсутствие возможностей выплатить кредитные обязательства из-за непредвиденных жизненных ситуаций и значительных материальных сложностей. Объявить себя банкротом – длительная и сложная процедура. Это решение для людей, которые находятся в действительно сложном материальном положении.

Рефинансирование

Эта процедура является своеобразным "перекредитованием". В этом случае заемщик оформляет новый кредит с более выгодными условиями и большим сроком возвращения денежных средств. То есть человек не освобождается от своих долговых обязательств, а просто немного уменьшает долговую нагрузку.

Другие решения

Сюда относится ожидание решения суда. Отправив иск, заёмщик может получить более удобные условия оплаты долга, сумму неустойки могут списать. Возможно получить кредитные каникулы или избежать штрафных санкций, доказав наличие непредвиденных жизненных обстоятельств.

Что не нужно делать если нечем платить по кредиту

Столкнувшись с невозможностью погасить кредит, многие люди думают про незаконные способы уклонения от оплаты кредита. Можно переждать 3 года пока закончится срок исковой давности. Иными словами заемщик может уйти от долга, но при условии, что не было контакта между ним и представителями банка. Поэтому придется игнорировать телефонные звонки и письма, поменять место жительства для избежания визита коллекторов. При любых контактах сроки обнуляются, то есть, придется играть в прятки 3 года.

Справка! Срок исковой давности по кредитному договору в Россйской федерации составляет 3 года.

Исчезновение должника

Заёмщик решает исчезнуть по причине смерти или пропасть без вести. Но в таком случае выплачивать кредит будут его ближайшие родственники если они выступали поручителями по кредиту. Также им придётся оплатить все неустойки.

Важно! Не стоит игнорировать претензии банка относительно выплат кредита и процентов к нему. Одновременно банк может обращаться в суд, письменно предупреждать заёмщика, звонить ему, направлять к нему коллекторов для решения проблемы.

Последствия невыплаты по кредитному договору

Когда человек отказался выплачивать кредит, со временем сумма может намного увеличится. К основному долгу добавляется неустойка банку, проценты за просрочку. Штрафы могут быть большими, в итоге долг значительно вырастет.

Чем опасна невыплата?

Сначала банк обращается к должнику через телефонные звонки, дальше через коллекторские агентства. Его представители наносят визиты по месту жительства заёмщика, родственников также допрашивают и изводят звонками. Заканчивается все иском в суд. При чем все судовые издержки тоже оплачивает должник.

Что делать, если пришли коллекторы?

Визиты коллекторов – неприятная процедура. Однако данное общение должно быть конструктивным. То есть Уголовным кодексом не допускаются агрессивные действия коллекторов. Знайте свои права, избегая подобных случаев.

Общаясь с коллекторами, помните, что описывать имущество можно только после решения суда. Поэтому нужно сначала внимательно изучить предъявляемые бумаги. Незаконной является конфискация, если отсутствует судовое решение.

Что делать, если нечем платить кредит Сбербанку?

Иногда заёмщики сталкиваются с трудностями по оплате кредитных обязательств. Данный банк имеет свой алгоритм действий в таких случаях: 90 дней представители банка пытаются дозвониться заёмщику. С каждым таким звонком повышается тональность, а также требования вернуть долг.

Дальше Сбербанк переходит на более жёсткие меры. У Сбербанка есть собственная служба взыскания, представители которого будут периодически наносить визиты заёмщику, требуя погасить долг. В подобных ситуациях рекомендовано обратиться в банк и попросить реструктуризировать долг. Ведь не получится уйти от долга.

Как решають проблемы с кредитными обязательствами

Если человек испытывает давление, его естественной реакцией будет испуг и замкнутость. В подобных ситуациях он мечтает убежать подальше и спрятаться.

Важно! Находится ваша задолженность ещё у первоначального кредитора или ее уже передали коллекторскому агентству, существуют распространённые программы, способные облегчить погашение долга.

Кредитные каникулы

Решение подойдет тем, чьи финансовые трудности имеют временный характер;

Заёмщик, который попал в тяжёлую финансовую ситуацию, может остановить на некий период времени выплаты. Эту услугу необходимо индивидуально согласовывать, документально подтверждая обстоятельства, из-за которых клиент не справляется со своими обязательствами. Если выплаты возобновляются в срок, банк сохраняет условия погашения кредита.

Перенос платежа

Подойдёт людям с временными финансовыми проблемами

Обычно перенести платеж разрешают 1 раз за историю выплат по кредиту. Услуга состоит в изменении даты, когда заёмщик должен выплачивать финансовые обязательства. Должнику нужно получить консультацию в банке о возможности использования данной услуги.

Реструктуризация

Подойдёт тем людям, у которых финансовые проблемы продолжаются на протяжении длительного времени.

У разных банков отличаются условия по данной услуге. Цель же является одинаковой – облегчить финансовое бремя должника. К примеру, могут уменьшить ежемесячные платежи и продлить срок выплат. Уточните все подробности об услуге у вашего кредитора.

Консолидирование

Подойдёт людям, у которых есть много невыплаченных кредитов, которые хотят объединить их в один большой кредит под меньший процент. Иными словами, в одном банке можно объединить ипотеку с потребительским кредитом или с кредитами, взятыми в других банках.

Рефинансирование

Подойдёт тем должникам, условия кредитных выплат которых проигрывают новым кредитным программам, предоставленным на рынке.

Заёмщику нужно оформить кредит на новых условиях, таким образом новый кредитор погашает старый кредит. Однако в подобных ситуациях важно заранее поинтересоваться, возможно ли преждевременно вернуть деньги первому кредитору или же есть мораторий на такой возврат средств. Также нужно сделать внимательный расчет процентных ставок и затрат на оформление.

Читайте также: