Что такое дельта в зарплате

Опубликовано: 17.09.2024

Для всесторонней оценки выполнения плана по трудоёмкости продукции и выявления резервов роста производительности труда, необходимо анализировать выполнение норм выработки рабочих-сдельщиков индивидуально и в среднем по предприятию.

| УРОВЕНЬ ВЫПОЛНЕНИЯ НОРМ ВЫРАБОТКИ, % | СРЕДНЕЕ ВЫПОЛНЕНИЕ НОРМ ВЫРАБОТКИ, % | ЧИСЛО РАБОЧИХ-СДЕЛЬЩИКОВ |

| от 80 до 90 % | 85 % | |

| от 91 до 100 % | 95,5 % | |

| от 101 до 110 % | 105,5 % | |

| от 111 до 120 % | 115,5 % | |

| от 121 до 130 % | 125,5 % | |

| от 131 до 140 % | 135,5 % | |

| от 141 до 150 % | 145,5 % | |

| ИТОГО: |

АНАЛИЗ: по данным таблицы можно рассчитать средний уровень выполнения норм выработки

60 х 85 % + 110 х 95,5 % + 350 х 105,5 + 320 х 115,5 % + 260 х 125,5 % + 140 х 135,5 % + 82 х 145,5

= 115,3 %). В плане предусмотрено выполнение норм выработки в целом по предприятию на 110 %, за счёт перевыполнения на 4,8 % (% перевыполнения = 115,3 – 110 / 110 х 100 % = 4,8 %).Как показывает анализ, задание по росту производительности труда не выполнено большим количеством рабочих, т.к. 170 человек (60 + 110) не выполнили план, а выработка 350 не достигла среднепланового уровня

(105 вместо 110). Этот факт должен привлечь внимание к качеству технического нормирования.

7.Анализ использования фонда оплаты труда. Анализируя ФОТ необходимо рассчитать абсолютное и относительное отклонение, его фактической величины от плановой.

Абсолютное отклонение: - дельта ФОТ = ФОТф – ФОТпл.

Относительный фонд оплаты труда: дельта ФЗПотнос. = ФЗПф – ФЗП скорректированный

Или дельта ФЗПоткл. = ФЗПф – (ФЗПпл. перемен. х Квып.пл. + ФЗПпл. постоян.)

Фонд зарплаты (ФЗП) состоит из постоянной и переменной части.

ПОСТОЯННАЯ ЧАСТЬ не изменяется при увеличении или спаде объёма производства – зарплата служащих по складам, все виды доплат на эти суммы, оплата труда работников непромышленных производств, сумма отпускных.

ПЕРЕМЕННАЯ ЧАСТЬ зависит от объёма производства, её структуры, уровня трудоёмкости, среднечасовой оплаты труда – зарплата рабочих по сдельным расценкам и другие виды доплат с этой суммы зарплаты + отпускные.

| ВИДЫ ОПЛАТЫ | ПЛАН | ФАКТ | АБСОЛЮТНОЕ ОТКЛОНЕНИЕ (+,-) |

| 1.Переменная часть оплаты труда | + 695 | ||

| 1.1 по сдельным расценкам | 111,80 | + 550 | |

| 1.2 премия за произведённые результаты | + 145 | ||

| 2. Постоянная часть оплаты труда | + 437 | ||

| 2.1.повременная оплата труда по ставкам | + 37 | ||

| 2.2. доплаты | + 400 | ||

| 2.2.1. за сверхурочное время | - | + 80 | |

| 2.2.2. за стаж работы | + 20 | ||

| 2.2.3.за простой по вине предприятия | - | + 300 | |

| 3. всего оплата труда рабочих без отпусков | (1 +2) | (1 + 9) | + 1132 |

| 4.оплата отпусков рабочих | + 101 | ||

| 4.1 относящиеся к переменной части | + 65 | ||

| 4.2. относящиеся к постоянной части | + 86 | ||

| 5. оплата труда служащих (2+4.2) | - 268 | ||

| 6. Общий ФОТ (3+4+5) | + 1015 | ||

| 6.1 переменная часть (1+4.1) | + 760 | ||

| 6.2 постоянная часть (2+4.2+5) | +255 | ||

| 7. удельный вес, % | 100 % | 100 % | - |

| 7.1 переменные части | 64,56 | +0,56 | |

| 7.2. постоянные части | 35,54 | - 0,46 |

Удельный вес переменной части = ---------- х 100 % = 64 %; ---------- х 100 % = 36 %.

Дельта ФОТабс. = 21515 – 20500 = + 1015; дельта ФЗПотнос. = 21515 – (13120 х 1,05 + 7380) = + 359.

Квып. Плана равен = 1,05 % / 100 % = 1,05 %.

АНАЛИЗ: по данным таблицы абсолютный перерасход по зарплате составит 1015 тыс. руб. Этот показатель не учитывает степень исполнения плана по производству продукции. Обратим внимание на относительный перерасход ФЗП, который составит 359 тыс. руб.

8. В процессе анализа зарплаты следует установить соответствие между темпами роста средней зарплаты и производительностью труда. Для получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста зарплаты. Если этот принцип не соблюдается, то происходит перерасход ФЗП, повышается себестоимость продукции и соответственно уменьшается сумма прибыли. Для расчёта темпов роста используется коэффициент опережения и отставания.

Заработная плата актуальна всегда и везде, но в России ситуация несколько смазана. Например, в нашей школе треть людей — это собственники бизнеса.

Практически во всех ведущих школах бизнеса люди учатся либо по модульной программе, либо по вечерней форме. То есть это не Full-time, когда люди уходят с работы. Поэтому на Западе относительно легко сказать, что до бизнес-школы у человека была такая заработная плата, а когда он ее окончил, его взяли на должность, и возникла дельта превращения заработной платы. Иногда человек, приходя в бизнесшколу в России, не предполагает менять место работы, и вопрос о том, в связи с чем изменилась его заработная плата, сложный. Человек добился каких-то успехов, провел какой-то проект, получил образование.

Но вычленить, какова заслуга бизнес-школы, крайне сложно. Эта информация не публикуется, мы не спрашиваем у наших выпускников о заработной плате. Иногда они ее сами открывают, когда мы их просим выступить перед желающими обучаться. Иногда мы приглашаем наших выпускников читать лекции у нас. Пока это единичные лекции типа мастер классов, но тем не менее это тоже уже бывает. Тогда они могут рассказать что то о своих доходах. Систематическую информацию мы не собираем.

Я считаю, что в действительности престиж бизнес-школы, например Гарварда, определяется не осознанием людей, что, закончив Гарвард, они могут рассчитывать на большую компенсацию, а очень высоким качеством обучения.

Наверное, вы знаете, что у нас самая высокая цена на программу MBA среди российских программ без двойного диплома, и, как это ни парадоксально звучит, это позволяет нам иметь, на мой взгляд, лучший контингент слушателей. Когда речь идет о дополнительном, послевузовском образовании, когда люди платят за себя или за них платит фирма, то большая стоимость программы приводит к тому, что на программу приходят более мотивированные люди.

Потому что когда они приходят на программу MBA, то у всех есть две цели: диплом и знания. Только приоритеты этих целей у разных людей оказываются разными. У кого все таки на первом месте стоит получение диплома, они, как правило, программы дискриминируют по цене и скорее пойдут на какую нибудь достаточно престижную, уважаемую программу в МИРБИС, на одну из программ Академии народного хозяйства. А когда человек приходит на дорогую программу, он дискриминирует ее по качеству, собирает информацию и так далее. Интересно, что, когда речь идет о первом высшем образовании, все происходит наоборот. Если у вас дорогое первое образование, то это конкурс кошельков родителей. И, как правило, на дорогих программах вы получаете худший контингент. А здесь — наоборот, поэтому нам важно, чтобы люди могли платить. Но мы создаем условия, при которых есть возможность платить не сразу за всю программу, а поквартально. Бывают редкие случаи, когда люди обращаются с просьбой отсрочить платеж, тогда мы идем на встречу, но это редко происходит.

Поскольку бизнес-образование — это услуга, а ценообразование услуг всегда сложнее, чем ценообразование товара, потому что гораздо труднее посчитать ее себестоимость. Цена программы складывается из того, что часть зарабатываемых денег мы перечисляем в университет, поскольку мы являемся частью государственного университета. Конечно, основная стоимость обучения — это стоимость материалов, книг, которые получает слушатель. Мы раздаем их без возврата. По каждому курсу человек получает брошюрованное пособие и книгу. Теперь мы издаем в виде таких книг, рабочих тетрадей пособия, где есть все слайды, которые показывает лектор, и его комментарии.

Это более удобная вещь. Конечно, и разработка, и печать стоят денег. Все аудитории оборудованы специализированной мебелью, к каждому рабочему месту подведена электрика для работы с ноутбуком, есть проводной и беспроводной Интернет. Во всех аудиториях подвешены проекторы. Сейчас мы оборудуем класс для видео телеконференций и планируем с будущего года начать проводить долгосрочные программы типа Executive MBA, для регионов по видео телеконференции. То есть это прямой контакт со слушателями: они видят тебя — ты видишь их. Конечно, самый большой раздел расходов — это оплата преподавателей. Для того чтобы обеспечить качественную программу, мы должны оплачивать качество преподавателя и приглашать лучших. В силу дефицита квалифицированных преподавателей бизнес дисциплин на рынке складывается определенная ситуация, при которой нет возможности пригласить некоторых людей, предложив им оплату меньше определенной. Кроме всего прочего я считаю, что одна из задач бизнес школ состоит в том, чтобы доказать, что интеллектуальная деятельность в современной России может обеспечивать себе достойное существование. Как то смешно учить людей зарабатывать деньги и при этом самим бедствовать. Современные расценки, конечно, изменяются от программы к программе, но, условно говоря, они варьируются от 80 долларов до 250 евро за академический час, то есть за 40 минут. Это то, что мы платим преподавателю.

Качество образования — это те знания, навыки и трансформация личности, которые получает человек в процессе образования. Эти три компонента способствуют карьерному успеху, потому что программа MBA — это, конечно, программа, нацеленная на успех человека в его профессиональной карьере. И так к этому и надо относиться. Всякое качество в современной теории определяется потребителем. Если человек считает, что то образование, которое он получил в нашей школе, изменило его мировоззрение, изменило его отношение к бизнесу, позволило ему продвинуться по иерархической лестнице, то это качественное образование. Если он считает, что чего то не дополучил, то, наверное, это качество недостаточно высокое. Поскольку у нас больше половины поступающих в школу приходит на программы по рекомендациям тех, кто уже закончил обучение, я думаю, мы можем сказать, что в целом даем качественное образование, иначе люди бы не рекомендовали своим друзьям, коллегам и близким наши программы.

Что касается качества преподавателей, то здесь тоже имеет место достаточно четкая вещь. Преподаватель должен обладать знаниями и андрагогическим мастерством. Андрагогика (от греческого слова andros — «взрослый муж») — наука об обучении взрослых людей. Так вот, преподаватель бизнес-дисциплины должен обладать навыком работы со взрослыми людьми. И, наконец, преподаватель бизнес-дисциплин должен иметь бизнес-опыт. Он либо сам должен участвовать в бизнесе, либо должен быть профессиональным консультантом, постоянно соприкасаясь с бизнесом, чувствуя его пульс, понимая, что происходит, какие тренды актуальны. Если есть эти три компонента, то это качественный преподаватель. Если хотя бы одного из компонентов нет… при этом я не рассматриваю возможность отсутствия профессиональной подготовки. Если у преподавателя нет знаний, он — никто, на одном ораторском мастерстве не вылезешь.

Но если есть знания, но нет мастерства работы со слушателями, это уже совсем другой коленкор, даже при наличии бизнес-опыта.

Есть знания, есть педагогическое мастерство, но нет бизнес-опыта, — это тоже получается немного оторвано от жизни. Когда я привожу примеры из своей консультационной практики, я их знаю «до самого дна», потому что работал с компанией, о которой рассказываю, знаю все обстоятельства, могу ответить на все вопросы.

Если я привожу примеры, зная о ситуации в компании по деловой прессе, то понятно, что я могу не знать какой-то подоплеки, и где-то слушатели даже могут оказаться более осведомленными, если они работают в этой отрасли.

Мы не собираем информации о том, насколько увеличиваются доходы наших выпускников. В России это деликатный вопрос. Честно говоря, даже если собирать подобные сведения, всегда есть шанс, что эта информация где-то даст утечку и ею будешь владеть не только ты, а кто-то еще. Обстановка у нас в стране, конечно, не такая, как в середине 90-х, но все еще не такая простая. Поэтому, честно говоря, я даже не знаю, насколько увеличилось благосостояние тех, кто прошел наше обучение.

Владею только отдельными примерами. У нас замечательный человек оканчивал программу MBA. Когда он поступал, работал в некой общественной организации, связанной с юридическим сопровождением бизнеса.

При вручении дипломов он сказал, что, когда поступал, ставил перед собой задачу к окончанию программы иметь доход 120 тыс. долларов в год. А это было лет 5-6 назад. Выступая при получении диплома, он отметил: «Я вдвое превысил этот показатель». Это произошло уже к концу программы, а сейчас он один из собственников и генеральный директор крупного масложирового холдинга, который строит в Подмосковье новый завод. Поэтому примеры достаточно резкого роста доходов имеются.

Связывать рост заработной платы исключительно с полученным у нас образованием было бы, мягко говоря, нахальством. Я все таки считаю, что какое бы образование человек не получал, хоть в Гарварде, самое основное — это то, кто он есть, какой у него талант, какова его энергетика, как у него работают мозги, какие у него лидерские качества и так далее.

Рост его доходов определяет прежде всего совокупность этих обстоятельств, а не только образование, которое он получил. Вычленить из этого роста ту долю, которую обеспечило образование, нереально.

Никому не советую там работать, очень гнетущая атмосфера. Площадка омская по продажам план не выполняет. Руководство пытается все выжать из своих сотрудников, оставляет после работы на 2–3 часа, заставляет выходить в выходные, иначе увольнение. Отдельно хотелось бы отметить такого руководителя как Фирстов Иван. Это самый некомпетентный человек в мире. Он не понимает бизнес процессов, только выкатывает неадекватные требования, а сам либо не приходит на работу, либо залипает в телефоне 24/7.

Менеджер телемаркетинга

Никому не советую там работать, очень гнетущая атмосфера. Площадка омская по продажам план не выполняет. Руководство пытается все выжать из своих сотрудников, оставляет после работы на 2–3 часа, заставляет выходить в выходные, иначе увольнение. Отдельно хотелось бы отметить такого руководителя как Фирстов Иван. Это самый некомпетентный человек в мире. Он не понимает бизнес процессов, только выкатывает неадекватные требования, а сам либо не приходит на работу, либо залипает в телефоне 24/7.

Координатор

Пришла в компанию по отзыву подруги, долго не могла ничего найти и только этого пошла, хотя знала что не все идеально. Но чтобы настолько. Отработала 8 месяцев. Работа сама по себе очень лёгкая, минимум затрат от тебя. Из плюсов также возможность работать удаленно. На этом все.

Список минусов огромный на мой взгляд. Зп- 22000 оклад и премия. Из обещанных 6000 получаешь максимум 4400. По какому принципу начисляется непонятно. Никто не объясняет. Зп серая, при оформлении подписываешь что работаешь на ½, официально получаешь меньше 6000 рублей. Остальное на руки. выплачивают с задержками, часто путают и не доплачивают. Приходится разбираться и требовать свои деньги. График 5/2 либо с 10 до 19 либо с 11 до 20, в зависимости от городов на которых работаешь. Отпроситься куда либо нереально, руководитель все время «согласует» такое ощущение что с Путиным… либо не отпускают либо отрабатывай вечером после 20 часов. коллеги… есть нормальные люди, но их очень мало. Большинство вообще не понимает что делать и работают лишь бы отработать. Плюс так сложилось что на данной должности каждый может на тебя нажаловаться, а ты в свою очередь нет. При том что менеджеры очень много косячат и считают что они короли. Руководство относятся ко всем как к рабам, если что не нравится, пиши заявление и уходи с из слов «незаменимых нет» то есть не важно как хорошо ты работаешь, ты либо делаешь то что говорят либо идёшь нафиг. На счёт удаленки также есть вопросы. Она очень плохо работает и периодически вылетает, но руководство упорно говорит что проблемы в твоё интернете, ноутбуке или от фазы Луны, но никак них. Работаешь ты строго по времени и если работы нет, ты не мель просто сидеть тебе обязательно найдут что дать. При этом руководство и в магазин ходит и на перекур постоянно. Крайне не рекомендую данное место. Они сами убыли любое желание работать. И карьерного роста нет никакого.

Менеджер клиентского отдела

Работал не один год в СЗС. Из плюсов можно выделить коллектив (но это было до определенного дня, когда массово стали убегать и до сих пор убегают старенькие сотрудники — либо в другие отделы, либо подальше со всех ног от Дельты). плюс это отсутствие общения с клиентом.

Минусов конкретно в компании и СЗС вагон и маленькая тележка. 1) Серая зп. На карту приходит минималка, все остальное на руки. Причём оформлен на целую ставку, а есть люди которые оформлены и на 0,25 ставки. 2) Отпуск за свой счёт. Вот уже практически год компания заставляет писать сотрудников каждый месяц заявление на отпуск за свой счёт на две недели. В итоге компания молодец, экономит. Но по факту отработав год, вам пойдёт пол года трудового стажа в копилочку. И все эти серые зп и отпуска за свой счёт крайне сказываются на оплате больничного и выплате декретных (если вы девочка). Отпускные компания выплачивает как нужно. 3) Постоянные штрафы за все. Из мотивации в 5000 рублей вы в лучшем случае увидите 3000. 4) Нереальные показатели для получения мотивации. Ты получишь свою мотивацию и то это не точно, только если ты робот. Работая на удаленке ещё постоянно добавляется зависание программ. Либо вылетаешь с удаленки (причём это не зависит от твоего интернета). Это в расчёт не берётся. Плюс не забываем про штрафы. 5) Руководство. Руководитель данной службы давно «положил» на работу, все это давно известно и работникам в нашей службе и в других. Постоянно ее не бывает в офисе, игнорирует обращения сотрудников по всем фронтам. Куда смотрят ее руководитель и служба безопастности непонятно. Очень обидно, что тебя считают рабом, а таким руководителям все дозволено. Только ты за свои деньги пашешь, а у неё явно зп не 20 тысяч. При этом если ты допустил серьезную ошибку, чаще всего этот человек не пытается разобраться. Либо орут и полностью лишают мотивации, либо сразу увольняют. 6) невозможно перейти в другой отдел. По причине того, что руководитель начинает вставлять палки в колёса. Перейти в тоже сопровождение практически нереально. Каждый раз переходы наших пацанов были со скандалами, либо люди просто в итоге увольнялись. 7) Если ты старенький, силён , это постоянные переработки, на тебе будут постоянно ездить, пока полностью не отобьют тебе желание работать. Сколько действительно хороших людей убежали этого можно сказать. При этом двойная оплата — это на усмотрение руководства и чаще всего из области фантастики. Чтобы заработать около 27 тысяч, тебе извиняюсь нужно будет укакаться, отработать 240 часов. Ещё к этим 27 можно получить сверху мотивацию в 5 тысяч (что сейчас практически нереально как я писал выше). 8) Цены растут, а зарплату не повышали уже практически 4 года. И так поняли, что такого счастья уже и не произойдёт. 9) Компания абсолютно не ценит свои кадры. У тебя нет соц. пакета, дмс, белой зп. Как уже во многих компаниях, где делают все, чтобы удержать хорошего сотрудника. У Дельты ответ один: не нравится, иди на все четыре стороны. Мы на твоё место 10 таких найдём. Только не заметно, чтобы в ту же СЗС люди шли толпами. Людей чаще всего не хватает, т.к. постоянные завалы, в мониторе висит по три тысячи заявок (приходишь на работу к восьми утра, а там заявки с предыдущего дня с 6 часов вечера) и некоторые люди без выходных пашут практически. 10) Приезд высокого руководства в Волгоград. Когда приезжают руководители всея Дельты, начинается отдельный идиотизм. Все обязательно должны ходить в офис, как на первое сентября. Белый верх, чёрный низ (плюс минус). Не понимаю как это относится допустим к СЗС, ведь мы не общаемся с клиентом. не дай Бог у тебя на столе будет стоять кружка. Видно такими вещами отношение к сотруднику как к рабу. Ведь рабы не пьют, не едят, не ходят в туалет. Они просто сидят с выпученными глазами в монитор 24/7. А годовое собрание? Всех заставляют туда ходить максимально нарядными, некоторые туда вообще не хотят идти, но принудительно все равно идёшь. При этом сколько раз обращал внимание, что высокое руководство приезжает на такие собрания в кроссовках и джинсах. А почему я должен идти в брюках и рубашке? На этот вопрос за долгие годы мы не получили ответа. Это ещё раз говорит об отношении к тебе, как к рабу. Они короли мира, а ты ничтожество. 11) Карьерный рост. Это как кому повезёт. Но чаще всего этого не происходит никогда.

хорошо подумайте, прежде чем идти в Дельту, а особенно в Службу завершения сделки. В Волгограде есть сейчас много компаний с адекватным руководством, хорошей зарплатой и отношением к тебе не как к рабу, а как к человеку.

Менеджер телемаркетинга

Обновила резюме на сайте hh позвонили с данной организации, предложили приехать на собеседование. Согласилась, договорились на следующий день в 16:00. За час до назначенной встречи поступил звонок, предположительно с отдела кадров, с целью уточнения информации по поводу встречи. Так же сказали взять паспорт (обсуждалось заранее) и в этот раз уже ИНН. На мой вопрос зачем нужен паспорт на СОБЕСЕДОВАНИИ ответили для службы безопасности. Я пояснила что еду на СОБЕСЕДОВАНИЕ!, а не устраиваться в организацию и задала повторный вопрос ЗАЧЕМ НУЖНЫ МОИ ПЕРСОНАЛЬНЫЕ ДАННЫЕ? Видимо сотрудница не понимает заданный мною вопрос, отвечая заученными фразами! Как итог начинает задавать встречные вопросы такие как ЗАЧЕМ ВЫ ВООБЩЕ ТОГДА СОБИРАЕТЕСЬ ПРИЕЗЖАТЬ В НАШУ ОРГАНИЗАЦИЮ. В конце после того как я уже сказала что разговор у нас изначально не складывается, мне пожелали УДАЧИ В ПОИСКАХ РАБОТЫ (мягко посылая меня). А теперь меня интересует один вопрос кадровиков где набирали? Разговор был хамским, я еще не приехала к Вам, как мне уже пытались показать кто я и что задаю много вопросов. Однозначно отрицательные эмоции, не советую связываться с данной организацией. Не квалифицированные сотрудники отдела кадров!

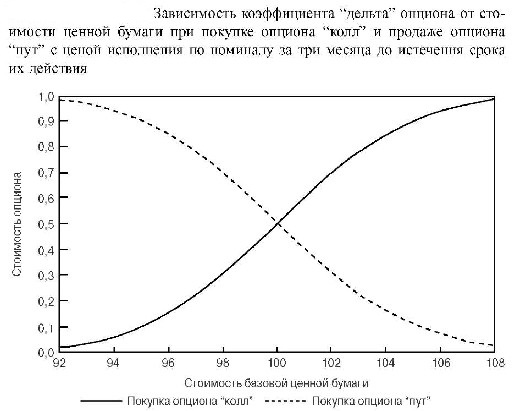

Коэффициент дельта – это параметр, который учитывает отношение стоимости опциона к реальной стоимости финансового актива в его основе. Коэффициент дельта может колебаться в пределах от «нуля» до «единицы» - для опционов «call» и в пределах от «-1» до «0» для опционов «put». При этом, чем прибыльнее опцион «call», тем ближе параметр дельта к единице.

Коэффициент дельта – это уровень изменений производного инструмента к стоимости базового инструмента (ценной бумаги, валюты, наличного товара и так далее).

Коэффициент дельта имеет второе название – коэффициент хеджирования. Если при работе с опционом «call» дельта коэффициент равен 0,5, то это означает повышение премии трейдера на половину пункта за каждый доллар роста стоимости акций или другой ценной бумаги. По факту приближения сроков истечения опциона контракты с высокой доходностью по опционам «call» приближаются к «единице», а по опционам «put» - к «минус» единице.

Сущность коэффициента дельта

В практике опционной торговли коэффициент дельта отображает, в какой степени стоимость опциона реагирует на изменение курсовой цены акции в суммарном виде. Другими словами, дельта показывает, как реально изменится опцион, если стоимость акции возрастет на один процент.

Как правило, параметр коэффициента дельта для опционов колл имеет фиксированные границы – от нуля до единицы. Если покупка опциона на определенный актив выгоднее, чем сделка с самим финансовым инструментом в его основе, то показатель дельта будет стремиться к единице. Такой параметр свидетельствует, что любой суммарный доход на акцию гарантирует приблизительно такой же уровень прибыли и на опцион.

Если же стоимость исполнения опциона намного больше уровня «call» или ниже «put» базового финансового актива в его основе, то в таком случае коэффициент дельта будет стремиться к «нулю». Подобный параметр свидетельствует, что рыночная цена акции фактически не влияет на стоимость производного инструмента.

Расчет коэффициента дельта

В большинстве случаев расчет дельта коэффициента осуществляется для инвестиционного портфеля в целом. При этом в состав такого портфеля могут входить не только опционы, но и ряд других производных ценных бумаг, зависящих от базового финансового инструмента. В этом случае расчет коэффициента дельта производится по формуле:

где П – это общая цена инвестиционного портфеля, а dS – общая стоимость активов.

Кроме этого, коэффициент дельта можно просчитать с помощью дельта коэффициентов для каждого отдельно взятого опциона, который в него входит. К примеру, если в портфеле есть wi опционов, где параметр "i" находится в диапазоне от 1 до n, то вычисление коэффициента дельта производится следующим образом:

где ∆i- это показатель коэффициента дельта для каждого отдельно взятого опциона. На практике эту формулу можно применить для расчета общей цены позиции по базовому финансовому инструменту или фьючерсному контракту (дельта-хеджирование). Учитывая такую позицию, инвестор может добиться снижения параметра дельта до «нуля». При этом сам инвестиционный портфель становится нейтральным.

Применение коэффициента дельта

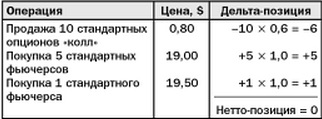

На фондовом рынке коэффициент дельта широко применяется при работе с производными инструментами. К примеру, он полезен для хеджирования фьючерсных контрактов (дельта-хеджирование). При проведении операции дельта-хеджирования трейдер должен купить фьючерсные контракты, то есть открыть длинную позицию. Вопрос лишь в том, какое число контрактов ему понадобится.

Если коэффициент дельта равен 0,5, то покупателю потребуется пять фьючерсных контрактов, каждый из которых обойдется в сумму 19 долларов. Что касается параметра дельты для фьючерсов, то он будет в диапазоне от -1 до +1. При этом позиция трейдера принимает следующий вид:

Если по завершению срока действия опциона стоимость фьючерса останется на том же уровне, что и в момент покупки, то коэффициент дельта также не изменится. При этом покупатель не будет исполнять опцион. В такой ситуации оптимальный вариант для трейдера – закрыть свою фьючерсную позицию путем продажи контрактов по цене в 19 долларов США. В этом случае прибыль участника достигает величины полученной премии – 8 тысяч долларов США. Эта ситуация представляет собой идеальный хедж, который в реальности случается крайне редко. Давайте рассмотрим несколько примеров.

До завершения срока действия опциона рыночная стоимость фьючерсов достигает уровня 19,5 долларов США. В свою очередь коэффициент дельта возрастает до +0.6. Чтобы сберечь нейтральную позицию трейдер должен купить шесть фьючерсных контрактов. Таким образом, трейдер покупает еще один контракт и тратит еще 19,5 долларов США. Итог следующий:

Так как стоимость фьючерсов возросла, по завершении срока опционов покупатель может воспользоваться правом покупки базового актива. Для постановки десяти фьючерсных позиций (в данном случае длинных) по девятнадцать долларов каждая, трейдер покупает фьючерсы по цене 19,5 долларов.

В этом случае затраты покупателя следующие:

- поставка десяти фьючерсов с ценой каждого в 19 долларов покрывается покупкой десяти стандартных фьючерсов с ценой по 19,5 долларов. Чистый убыток в этом случае составляет 5000 долларов (10*1000*0.5);

- продажа пяти фьючерсов с ценой каждого в 19 долларов. Также реализация одного фьючерса по цене 19,5 долларов. В этом случае доход составит 2500 долларов (5*1000*0.5);

- чистая операционная премия – 8 тысяч долларов. Чистый доход – 5.5 тысяч долларов.

Цена фьючерсов подскакивает до уровня 22 долларов США, а коэффициент дельта становится 0.9. В такой ситуации для поддержания «нейтральности» трейдеру потребуется целых десять фьючерсов. По завершении сроков действия опционов, позиции участника рынка будут выглядеть следующим образом:

В таком случае трейдер обязательно воспользуется своим правом по завершении срока опциона купить базовый актив. При этом для поставки десяти фьючерсных позиций под девятнадцать долларов трейдер вынужден покупать фьючерсы по двадцать два доллара.

Здесь затраты трейдера следующие:

- поставку десяти фьючерсов по цене в 19 долларом можно покрыть посредством десяти фьючерсов по 22 доллара. Расход в этом случае – тридцать тысяч долларов (10*1000*3);

- далее трейдер совершает два действия – продает пять фьючерсов по 19 долларов и также реализует единичные фьючерсы по группе цен – от 19,5 до 21.50 с шагом 0.5 (кроме последнего случая, где шаг – 1).

В этом случае доход составляет 15 тысяч долларов (5*3*1000), 2,5 тысячи долларов (1*2,5*1000), 2 тысячи долларов (1*2*1000), 1,5 тысяч долларов (1*1,5*1000) и 500 долларов (1*0.5*1000).

В итоге суммарная операционная премия трейдера составит 8 тысяч долларов, а убыток – 500 долларов.

Хеджирование с учетом коэффициента дельте позволяет трейдеру свести свои затраты к минимуму. В обычном случае покупатель получил бы убыток равный 30 тысячам долларов.

Крупная компания-инвестор в США занимает три позиции по опционам на австралийский доллар. Особенности сделки следующие:

- длинная позиция в 100 тысяч опционов «call» со стоимостью исполнения в 0,55 долларов и периодом действия, заканчивающимся через 3 месяца. При этом коэффициент дельта составляет 0.533;

- короткая позиция на 200 тысяч опционов «call» со стоимостью исполнения равной 0.56 долларов. Здесь период действия опциона заканчивается через пять месяцев, а величина коэффициента дельта составляет 0.468;

- третий этап – короткая позиция в 50 тысяч опционов «пут» со стоимостью исполнения в размере 0.56 долларов.

Период действия опционов заканчивается через 2 месяца. При этом каждый из опционов имеет дельта коэффициент равный - 0.508.

Теперь можно посчитать общий коэффициент для портфеля, который составит:

1000 тысяч * 0.533 – 200 тысяч *0.468 – 50 тысяч * (-0.508) = -14,9 тысяч долларов.

Данный расчет показывает, что инвестиционный портфель может быть нейтральным, если инвестор займет длинную позицию на 14.9 тысяч австралийских долларов.

Есть еще один вариант достижения дельта-нейтральности портфеля – при помощи 6-ти месячного форвардного контракта. Суть в следующем. К примеру, на территории Австралии безрисковая ставка составляет 8% в год. На территории США этот же параметр составляет 5%. Таким образом, параметр r = 0.05, а параметр rf = 0.08.

Рассчитать коэффициент дельта для форвардного контракта несложно (с учетом поставки одного австралийского доллара в период Т). Он будет равняться е - rf*T = 0.96 долларов. Таким образом, длинная позиция для обеспечения нейтральности портфеля составит14,9 тысяч долларов/0.96 = 15,5 тысяч долларов.

Продолжаем грызть тему опционов по рекомендуемой ранее литературе (см.здесь).

Сегодня мы добрались до темы «Дельта и хеджирование стратегий".

Изучив данный материал, мы окажемся на 115 странице книги, а это значит, что в теме опционов на текущий момент ваш покорный слуга прокачан всего лишь на 115/400=29%.

Понравилось то, как пишет Саймон по теме греков:

Чтобы узнать больше об опционах, необходимо изучить так называемые «греки» (параметры риска опционов, названные буквами греческого алфавита). Не пугайтесь абстрактного характера этих терминов. Большинство трейдеров не имеют математического образования! Советуем вам наглядно представить практическое значение этих показателей или просто зазубрить их. В дальнейшем это обязательно сработает.

Самый важный параметр опционов — дельта. Это отношение изменения премии опциона к изменению цены базового актива. Дельта показывает, насколько изменится премия опциона, если цена базового актива изменится на один пункт. Например, цена длинного опциона колл с дельтой 20 увеличится на 0,2 пункта при росте цены базового актива на 1 пункт.

Дельта выражается в процентах: 20 означает 20% номинала. В литературе можно встретить следующие представления дельты: 0,2, 20% или 20.

Выражаясь непрофессиональным языком, дельта отражает вероятность того, что на дату истечения опцион принесет прибыль. Хотя это определение является не совсем точным, оно помогает наглядно представить значение этого термина. Опционы, имеющие маленький риск быть исполненными («вне денег») имеют дельту, близкую к 0%. Дельта опционов, которые скорее всего будут исполнены («в деньгах»), близка к 100%.

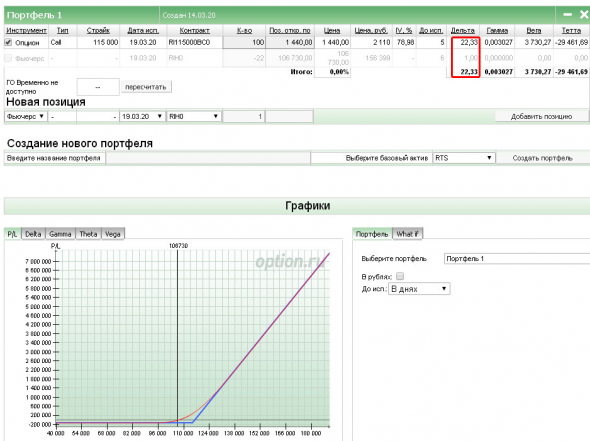

Все гадают куда пойдет в понедельник РТС, а чтобы не гадать и посмотреть с точки зрения математики, достаточно выгрузить таблицу из дельт опционов и проранжировать ее в порядке убывания страйков:

О чем нам говорит данная таблица?

Вероятность того, что к 19.03.2020 Ri будет ниже 115 000 составляет 78%.

Вероятность того, что к 19.03.2020 Ri дойдет до отметки 115 000 составляет 22%.

Вероятность того, что к 19.03.2020 Ri дойдет до отметки 97 500 составляет 22%.

Индекс на закрытии был 106 730.

Что любят делать особо «умные» товарищи? Они продают коллы 115 000 и продают путы 97 500, это стратегия называется продажа стрэнгла. С вероятность 78% им подфортит и рынок не перешагнет за проданные границы страйков, но есть 22%-ая вероятность, что прилетит «черный лебедь» или «белый лебедь», прошьет границы либо сверху, либо снизу и тогда вместо профита будет убыток. Что делать?

Вот так выглядит продажа стрэнгла:

Что интересно, суммарная дельта у стратегии околонулевая, но на самом деле, когда рынок прошьет границы страйков, дельта будет равна фьючерсу либо +1, либо -1.

А умные товарищи, которые реально умные, а не «умные», придумали такую вот фишку интересную и назвали ее дельта-хеджированием.

Дельта, которую называют также коэффициентом хеджирования, определяет размер хеджа для опционов. Опцион хеджируют для того, чтобы защитить его стоимость от риска движения цены базового актива в неблагоприятном направлении. Хеджируя опционы, мы уравновешиваем вероятность заработать (потерять) деньги при одинаковом изменении цены в любом направлении. Например, для опциона с дельтой 20 потребуется хедж, равный 20% его номинала.

Есть даже формула интересная на этот счет — чтобы рассчитать размер хеджа, необходимо умножить номинал опциона на его дельту:

Размер хеджа = Номинал опциона х Дельта

Направление хеджа противоположно направлению опционной стратегии. Другими словами, вы хеджируете «бычью» стратегию «медвежьей» стратегией, а «медвежью» — «бычьей».

Теперь можно ответить на вопрос: что делать, когда цена БА достигнет либо верхней границы, либо нижней у проданных страйков?

Все очень просто. Мы знаем, что там уже будет не опцион как таковой со своей дельтой, а он уже по сути превратится в опцион «в деньгах», значит у него будет дельта 1 и необходимо либо купить, либо продать 1 фьючерс. Вот и весь хедж.

Ну и на закуску.

Вопрос: купили 115 000 коллы с дельтой 0,22, всего 100 штук. что нужно сделать, чтобы дельта-захеджировать купленные коллы?

Ответ: необходимо продать 22 фьючерса, тогда дельта суммарной позиции станет околонулевой.

Вот так выглядит профиль позиции, когда в портфель куплены только лишь коллы:

А теперь добавляем в портфель шорт 22 фьючей, наша дельта падает до нуля:

При дельта хеджировании купленного колла, что интересно, профиль первоначальной позиции меняется на стрэп.

Если такие вот топики вам по нраву, ставьте лайки, задавайте вопросы, пишите каменты, будем вместе вариться в одном опционном котле.

Читайте также: