Что такое гсм на работе курьером

Опубликовано: 17.09.2024

Нередко возникают ситуации, когда по производственной необходимости работник вынужден использовать свое имущество. Чаще всего речь идет об использовании машины. Причем работодатель обязан это компенсировать: оплатить горюче-смазочные материалы (ГСМ), амортизацию и другие затраты. Как сделать это максимально эффективно?

Законодательная база

Не многие вообще понимают, что значит оплата ГСМ и компенсация использования личного транспорта. И работодатели с успехом этим пользуются. Хотя их обязанность компенсировать сотруднику затраты закреплена статьей 188 Трудового кодекса. Однако, как будет видно ниже, ее использование – не лучший вариант. Гораздо больше полезной информации содержат Гражданский и Налоговый кодексы. Чтобы воспользоваться всеми преимуществами, которые они дают, нужно правильно подойти к вопросу.

Как все происходит на практике?

Часто сотрудника ставят перед выбором: или едешь за 300 км в другой город по жаре на автобусе, или езжай на своей машине. Ему и в голову не приходит, что расходы за оплату ГСМ и не только могут и должны быть ему компенсированы. Предприятия используют юридическую неграмотность работников. Большинство не знают, что такое оплата ГСМ на работе и компенсация затрат.

Кстати, это касается не только автомобиля, но и любого другого личного имущества, которое сотрудник использует при выполнении своих служебных обязанностей. Просто личный транспорт используют чаще всего. Соответственно, и оплата ГСМ сотрудникам за счет работодателя – это норма. Хотя и не все работодатели согласны платить.

Пара примеров

С этим сталкивался каждый, кто хоть раз пытался работать торговым представителем. Еще один пример, где сотрудники чаще всего используют собственный транспорт – такси. Чтобы получить компенсацию, использовать автомобиль или другое имущество работник должен только с ведома и разрешения руководства. Причем все должно быть оформлено документально.

Оплата ГСМ сотрудникам – что это?

Часто ответа на этот вопрос не знают даже работники бухгалтерии, что уж говорить о рядовых сотрудниках. Многие считают, что ГСМ – это только топливо: бензин или солярка. Это не совсем так. На самом деле, к горюче-смазочным материалам (ГСМ) относят еще много чего:

- масла;

- тосол – в зимнее время;

- другие необходимые расходники.

Соответственно, оплата ГСМ включает в себя не только затраты на топливо.

Как оформить все официально?

Есть 3 способа оформить свои договоренности с работодателем:

- дополнительное соглашение к трудовому договору;

- договор аренды автомобиля;

- договор на оказание транспортных услуг.

Каждый из них имеет свои плюсы и минусы. Ниже рассмотрим их подробно.

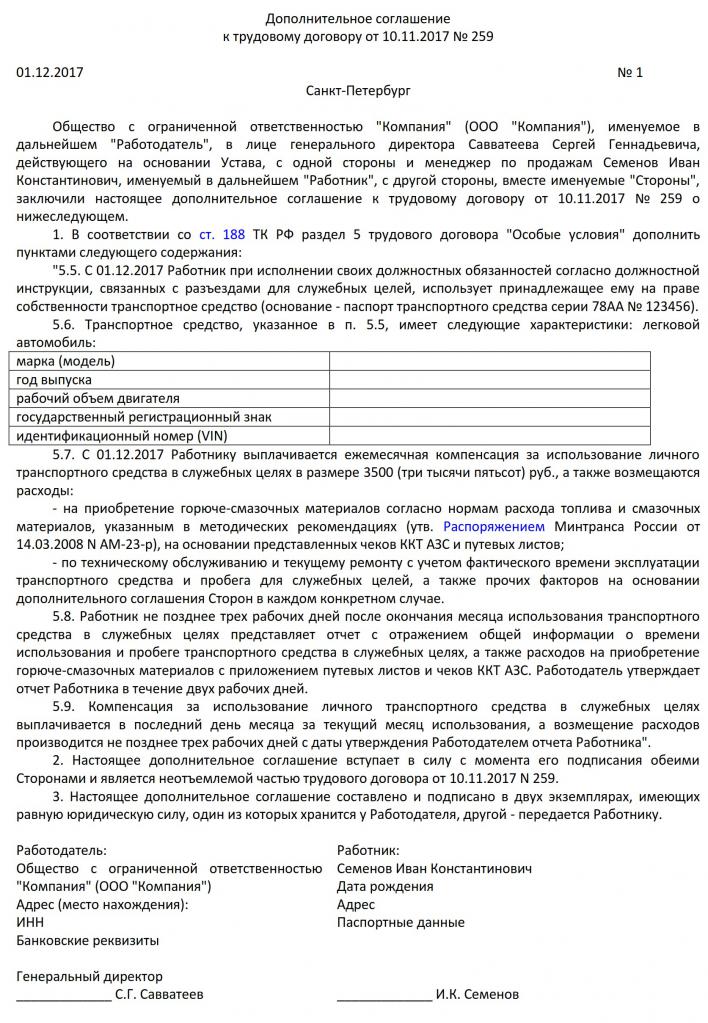

Дополнительное соглашение к трудовому договору

Самое простое – заключить с работодателем дополнительное соглашение к трудовому договору. Однако проще – не значит эффективнее: получить оплату ГСМ за счет работодателя сотрудникам будет непросто. Ниже приведен пример такого соглашения.

Там должны быть четко прописаны:

- марка и характеристики транспортного средства;

- сумма ежемесячной компенсации и затраты, которые также компенсирует работодатель: оплата ГСМ, текущий и капитальный ремонт, диагностика и ТО, страховка;

- сроки, в которые должен быть предоставлен отчет о фактически понесенных затратах;

- сроки, в которые работодатель компенсирует затраты сотруднику.

Сотрудник должен часто ездить по заданию руководства, либо разъездной характер работы предусматривает выполнение им своих служебных обязанностей. Ведь по закону оплата ГСМ при использовании личного транспорта, как и компенсация других расходов, возможна только при наличии производственной необходимости.

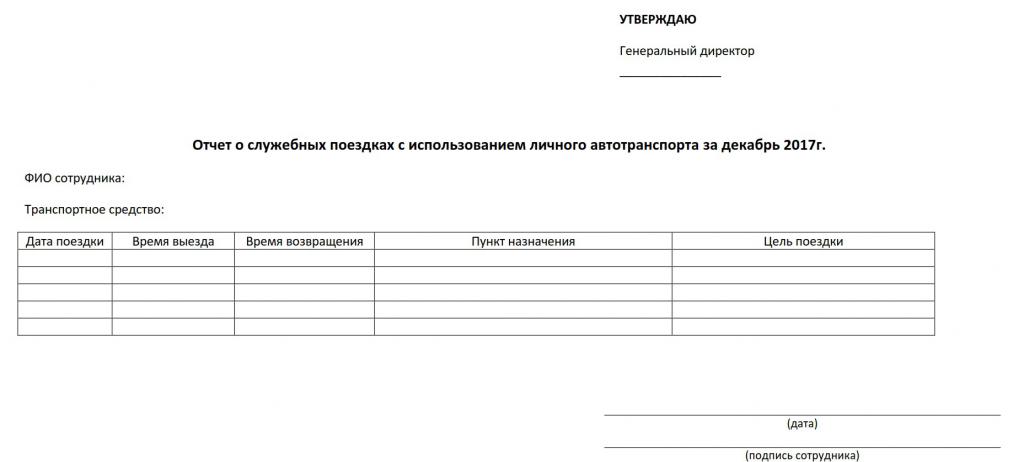

Ежемесячно сотрудник сдает отчет о своих поездках, где указывает:

- дату поездки;

- время выезда и возвращения;

- пункт назначения;

- цель поездки.

Кроме того, этот документ в обязательном порядке должен содержать дату составления и подпись сотрудника.

Плюсы и минусы дополнительного соглашения

Компенсация затрат работника в рамках трудового договора выгодна прежде всего работодателю. Ведь всегда можно ограничить ее размером, предусмотренным постановлением Правительства № 92 от 08.02.2002 года: 1200 рублей – для автомобилей с объемом двигателя менее 2000 см 3 и 1500 рублей – для автомобилей с объемом двигателя более 2000 см 3 .

Однако такая компенсация вряд ли устроит сотрудника – при нынешних ценах на бензин уложиться в нее почти невозможно. Соответственно, работодателю приходится идти на компромисс и заключать договор аренды или договор оказания транспортных услуг либо платить из собственного кармана – нивелировать компенсацию за счет снижения налогов не получится.

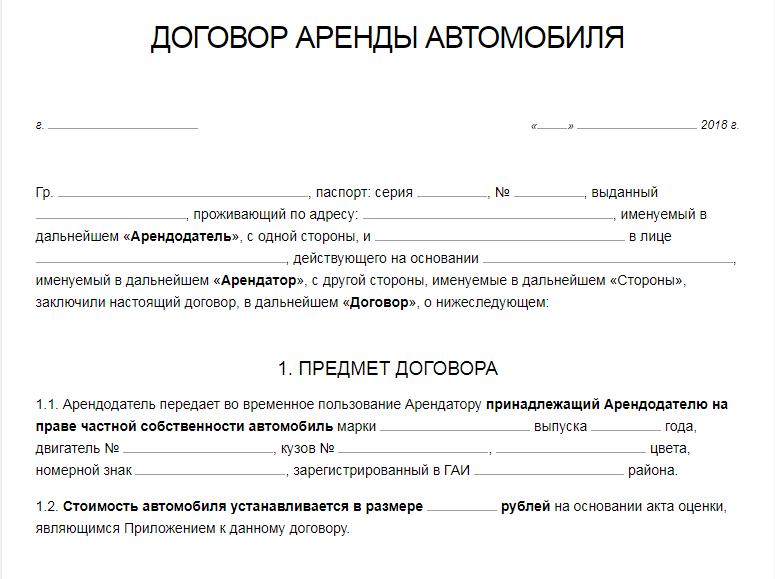

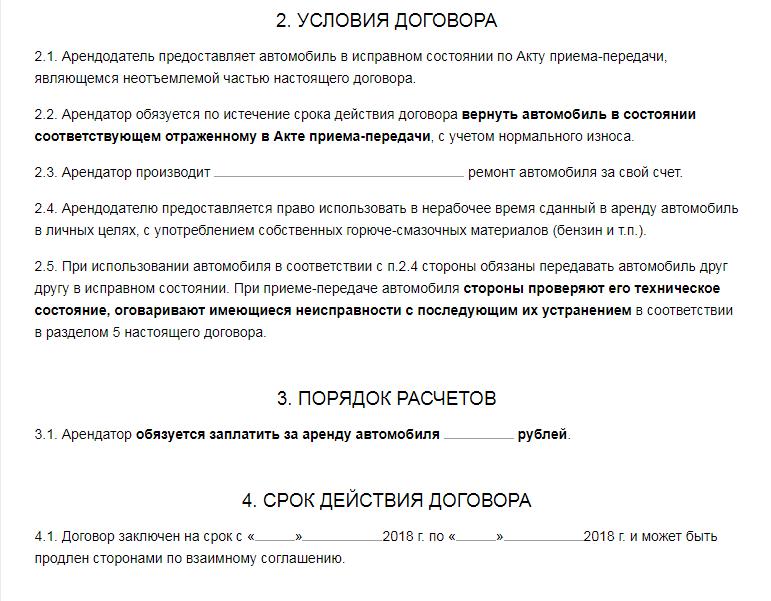

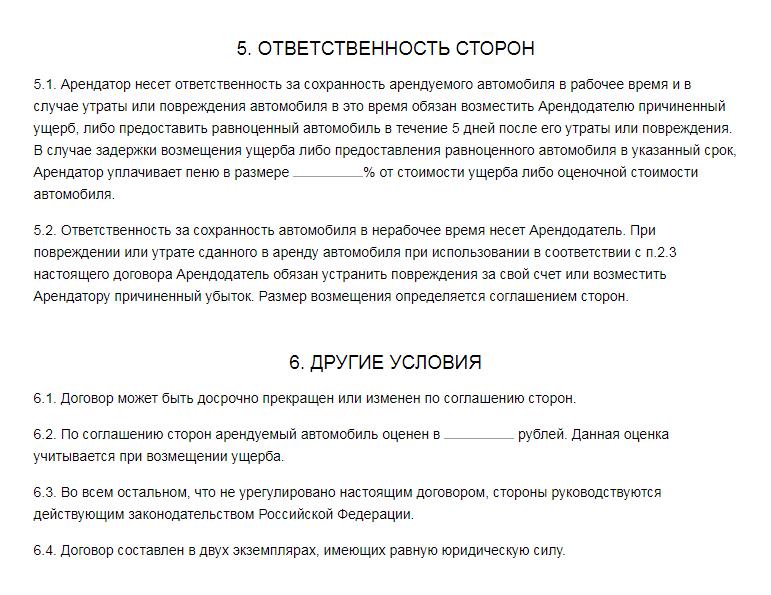

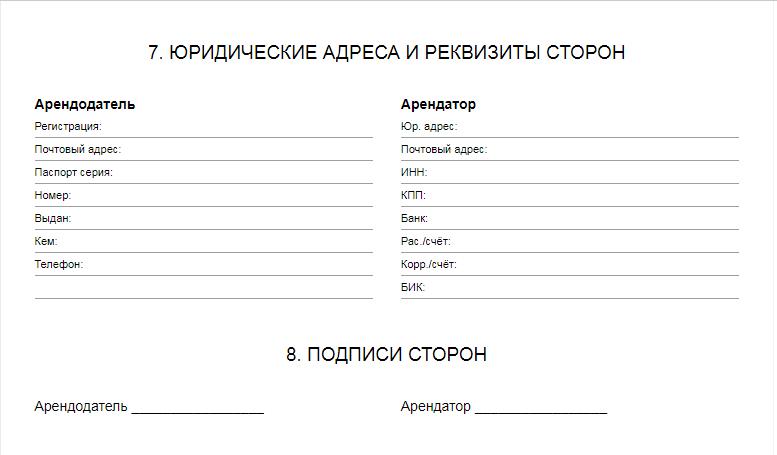

Как сдать автомобиль в аренду?

В этом случае отношения сторон будут регулироваться Гражданским кодексом. На практике чаще используется аренда без экипажа. Ниже вы можете видеть типовой договор.

В договоре аренды обязательно нужно указать:

- характеристики автомобиля: марка, год выпуска, цвет, номер кузова и двигателя, государственный номер;

- условия субаренды – желательно запретить работодателю сдавать автомобиль кому-либо другому;

- другие договоренности – кто и в какие сроки проводит ТО, кто оплачивает расходники и текущий ремонт, для каких целей может использоваться автомобиль – например, только пассажирские перевозки.

Заключая договор аренды, нужно понимать, что вы тем самым передаете свой автомобиль компании пусть во временное, но пользование. В то время как в рамках трудового договора автомобиль можете использовать только вы.

Поэтому в договоре аренды нужно оговорить, как именно работодатель может использовать вашу машину. В противном случае не удивляйтесь тому, что вас заставят перевозить различные грузы или какой-то мусор – ведь владеет машиной, пусть и временно, теперь компания.

Важно: обязательно зафиксируйте в договоре стоимость машины на момент сдачи в аренду.

Часто возникает проблема с тем, что стороны не знают, как прописать в договоре аренды оплату ГСМ. Спорят по этому поводу даже юристы. Расчет оплаты ГСМ ведут на основании путевых листов – по фактическому километражу. Для этого существуют специальные нормы, на основании которых и проводят списание.

Эксперты все-таки рекомендуют заключать договор аренды автомобиля с оплатой ГСМ. Однако это – по договоренности. Если арендой оплата ГСМ не предусмотрена, заключают отдельный договор на оплату ГСМ с поставщиком, а водителю выдается топливная карта с определенным лимитом.

Также важно заранее оговорить другие нюансы: платит ли вам компания фиксированную сумму каждый месяц или оплата идет почасовая – в зависимости от фактически отработанного времени, кто и как оплачивает страховку.

Договор оказания транспортных услуг

Используется гораздо реже – в основном, если на личном транспорте осуществляется перевозка грузов. Представим компанию по организации квартирных переездов. Вместо того чтобы приобретать автомобиль или брать его в аренду, она могла бы заключить с грузчиком, имеющим в собственности нужный автомобиль, договор на оказание транспортных услуг.

Таким образом, грузчик выполнял бы свои непосредственные обязанности (погрузку и разгрузку) в рамках трудового договора. И уже в частном порядке оказывал бы услуги по перевозке этих грузов из точки А в точку Б. Однако для этого ему пришлось бы оформить ИП, ведь предпринимательская деятельность без регистрации в РФ запрещена.

Как собственнику авто оптимизировать налоги?

Для сдачи авто в аренду или оказания транспортных услуг работнику потребуется оформить ИП. Строго говоря, сдать свой автомобиль в аренду он может, не будучи предпринимателем. Однако если таких автомобилей несколько, то оформить ИП все-таки придется. Кроме того, в этом случае он платит меньший налог – 6 % на УСН-доходы, вместо 13 % НДФЛ. Однако с его официальной зарплаты по-прежнему удержат НДФЛ 13 %.

Тут есть еще один важный нюанс. Независимо от результатов деятельности ИП должен заплатить страховые взносы, даже если у него нет наемных сотрудников. Сумма фиксирована и в 2018 году составляет 32385 рублей. Однако если доход ИП превышает 300 000 рублей в год, то взимается дополнительный платеж 1 % от разности «доход минус 300 000 рублей».

Однако сумма страховых взносов не может превышать определенной величины. В 2018 году это 212 360 рублей в пенсионный фонд (эти деньги «не пропадают», а идут на формирование будущей пенсии предпринимателя) и 5 840 рублей в виде взносов на медицинское страхование. В совокупности страховые взносы для ИП не могут превышать 218 200 рублей в год.

На первый взгляд, страховые взносы – это ненужные дополнительные расходы. Но так ли это на самом деле? Не совсем. Дело в том, что ИП имеют право уменьшить авансовый платеж по УСН "Доход" на суммы уплаченных страховых взносов. Таким образом, при сдаче авто в аренду налог можно не платить вовсе (сумма налога вряд ли превысит уплаченные взносы), причем совершенно законно. А основная часть уплаченных взносов идет на вашу же будущую пенсию.

Важно: статус ИП и УСН не освобождает предпринимателя от уплаты транспортного налога. Его придется заплатить в любом случае. А вот налог на имущество в этом случае платить не надо.

Пример того, как ИП повышает доход от сдачи авто в аренду

Представим, что Иван сдал свой автомобиль ООО «Ромашка», сотрудником которого он является, за 100 000 рублей в месяц. При этом фирма берет на себя текущий и капитальный ремонт машины, а также оплату ГСМ и прочих расходников.

Не оформляя ИП, в год сотрудник получил бы «на руки» всего 1 044 000 рублей. Работодатель, выступая налоговым агентом Ивана, самостоятельно удержал бы с этой суммы 13 % НДФЛ. В то же время, оформив ИП на УСН "Доход", Иван заплатил бы следующие налоги:

- страховые взносы в ПФР: 32385 + 1 % × (100 000 × 12 - 300 000) = 41385 рублей;

- страховые взносы на медицинское страхование: 5840 рублей;

- УСН 6 %: 100 000 × 12 × 6 % - 41385 - 5840 = 24775 рублей.

Соответственно, его чистый доход составил 100 000 × 12 - 41385 - 5840 - 24775 = 1 128 000 рублей. Причем 41385 рублей пошли бы на будущую пенсию Ивана, а не в казну государства. Таком образом, экономия на налогах составила бы 125 385 рублей в год. Или чуть больше 10000 рублей в месяц.

Кроме того, в первом случае Иван платит НДФЛ сразу. Фактически, он этих денег даже не видит – налог за него перечисляет работодатель. Во втором Иван получает «на руки» всю сумму. И только затем платит налоги. Причем он может распределять их как ему угодно в течение года – главное, заплатить все не позднее 31 декабря.

Возможность управлять сроками уплаты налогов дает существенное преимущество. Допустим, Иван решил равномерно распределить налоговую нагрузку и каждый квартал выплачивать положенную сумму.

Таким образом он может дополнительно освободить следующие суммы:

- январь – 100 000 × 13 % = 13000 рублей;

- февраль – 100 000 × 13 % +13000 = 26000 рублей;

- март – 100 000 × 13 % + 13000 + 13000 = 39000 рублей.

До конца марта он может использовать эти деньги по своему усмотрению. И только затем заплатить соответствующий платеж по страховым взносам, уменьшив тем самым авансовый платеж по УСН "Доходы".

На первый взгляд кажется, что суммы небольшие. Но стоит Ивану увеличить доход в 10 раз – сдать в аренду несколько машин или вместо аренды выбрать лизинг, экономия станет внушительной.

Как предприятию сэкономить на налогах?

Если предприятие находится на ОСН (общая система налогообложения) или УСН "Доходы минус расходы" (один из видов упрощенной системы налогообложения), то затраты на аренду автомобиля, оказание транспортных услуг или выплату компенсации в рамках трудового договора могут быть учтены для уменьшения налогооблагаемой базы. Правда, в последнем случае для легковых автомобилей сумма вычета ограничена законодательно.

В случае аренды автомобиля на ОСН, в зачет расходов идет не только арендная плата, но также:

- ГСМ и другие расходники;

- проведение текущего и капитального ремонта авто;

- ТО, мойка, оплата парковки и стоянка для машины;

- страховка;

- оплата труда водителя.

Причем расходами, уменьшающими налогооблагаемую базу, признаются только документально подтвержденные затраты. При этом они должны быть экономически обоснованы.

Важно: предприятие не является собственником арендованного автомобиля, а значит, и не обязано платить имущественный и транспортный налоги.

Доходы бизнеса обычно существенно превышают расходы на аренду автомобиля. Соответственно, за счет уменьшения налога на прибыль можно с лихвой компенсировать все фактически понесенные затраты.

Подведем итоги

Статья 188 Трудового кодекса обязывает работодателя компенсировать сотруднику использование личного транспорта в служебных целях. Если такое использование предполагается эпизодически, достаточно просто заключить соответствующее допсоглашение к трудовому договору и вовремя сдать отчет.

Однако если работник без использования личного транспорта не может выполнять свои обязанности и вынужден пользоваться своей машиной в служебных целях постоянно, эта компенсация не сможет покрыть большую часть фактически понесенных затрат. Разве что только за счет прибыли предприятия. Использовать такую компенсацию для уменьшения налога на прибыль организация сможет только в установленном законом размере, что не покроет и десятой части фактических затрат.

Соответственно, такой подход не выгоден ни работнику, ни предприятию. И все из-за особенностей налогообложения: работник как частное лицо платит слишком большой НДФЛ, а предприятие не может в должной мере оптимизировать налоги. Гораздо выгоднее для обеих сторон заключить договор аренды или оказания транспортных услуг (если предполагается перевозка других пассажиров или грузов).

Только в этом случае сотруднику придется оформить ИП – процедура не сложная и не занимает много времени. Некоторые думают, что, став ИП, они не смогут работать по трудовой как частное лицо. Однако на самом деле это возможно – закон не запрещает.

Оплата ГСМ — это возмещение расходов на покупку топлива и смазочных материалов в случае использования работником личного транспорта в служебных целях. Но существуют нюансы, как правильно документально оформить выплаты и как отразить их в учете.

О чем идет речь

Горюче-смазочные материалы (ГСМ) в организациях, использующих автопарк, требуют не только учета, но и своевременной оплаты, особенно если речь идет об использовании сотрудниками в интересах компании собственного автотранспорта. Чтобы разобраться, что такое компенсация ГСМ и как ее рассчитывать, обратимся к статье 188 ТК РФ. В ней указано, что обязанность работодателя — заплатить сотруднику за пользование личным автомобилем, оплатить износ и расходы, связанные с его использованием, в том числе на бензин (иной вид топлива), специальные смазки и жидкости.

ТК РФ не дает более подробное определение, что такое оплата ГСМ. Но из других нормативных актов следует, что при использовании личного транспорта работник вправе получать отдельно возмещение расходов за приобретенное топливо и смазки, и отдельно — суммы (издержки) за использование собственного транспортного средства.

В какой сумме устанавливают компенсации сотруднику

Размер возмещения сотруднику за личное авто не регламентирован на законодательном уровне. Статья 188 ТК РФ указывает, что условия о компенсации за использование транспорта стороны трудового договора согласовывают самостоятельно. Договориться следует:

- о выплатах за эксплуатацию транспорта в служебных целях;

- обязанности платить за амортизацию транспортного средства;

- издержках на покупку топлива и иных материалов;

- суммах возмещения на ремонт, который потребовался в результате использования личного имущества в рабочее время.

По первой и второй позициям целесообразно установить платежи в фиксированном размере, но в законодательстве не прописана такая обязанность сторон.

Расходы на ГСМ и ремонт следует компенсировать в фактически понесенных объемах. Дополнительно стоит указать, как работнику подтвердить расходы на топливо и ремонт автомобиля, какие предоставить подтверждающие документы, в каких случаях расчет компенсации ГСМ не ведется и возмещение не положено.

Как оформляют выплаты

Использовать собственное имущество сотрудник вправе с ведома и согласия работодателя. Согласие на работу на личном автотранспортном средстве закрепляют в письменным виде. Договоренность вписывают в трудовой договор сотрудника или допсоглашение к нему. В этом же документе указывают, каким образом осуществляется оплата ГСМ работнику и в каком размере покрывают издержки.

Образец допсоглашения

Поскольку компенсация ГСМ сотрудникам, использующим личный транспорт, выплачивается по факту произведенных расходов, работнику следует доказать издержки на приобретение топлива и ремонт. Для этого потребуются чеки автозаправочных станций, акты ремонтных мастерских, товарные чеки на приобретение запчастей.

А чтобы подтвердить, что транспорт использовался в интересах организации, от работника требуется отчет о поездках. Форма отчета о поездках разрабатывается организацией самостоятельно, утверждается приказом руководителя. Составлять его целесообразно по каждому работнику и по каждому автомобилю отдельным листом. Из отчета должно быть понятно, в какой день, куда и с какой целью ездил сотрудник на личном автомобиле.

Вот образец отчета о поездках для возмещения издержек, учитывая, что в марте сотрудник три раза находился в служебных поездках на личном автотранспорте.

Рекомендуем требовать от работника и заявление на оплату издержек. Поскольку рекомендованных форм нет, его пишут в свободной форме.

от менеджера по рекламе

о выплате компенсации и возмещении расходов, понесенных при использовании личного автомобиля в служебных целях

Я, Полетаев Сергей Владимирович, являюсь менеджером по рекламе и, в соответствии с условиями Дополнительного соглашения от 28.01.2019 № 1 к трудовому договору от 11.11.2019 № 259, положениями должностной инструкции от 27.05.2019 № 13, моя работа носит разъездной характер. Для улучшения качества выполняемой работы мной в служебных целях эксплуатируется транспортное средство марки Hyundai Solaris, регистрационный номерной знак А 123 ВС, технический паспорт № 123456 серии 11 11, принадлежащее мне на праве собственности, что подтверждается паспортом транспортного средства.

На основании ст. 188 Трудового кодекса Российской Федерации, прошу выплатить компенсацию за использование личного автомобиля в служебных целях за период с 02.03.2019 по 31.03.2019 в размере 5000 (пяти тысяч) рублей и возместить расходы, понесенные в связи с эксплуатацией личного автомобиля в служебных целях, в виде расходов на покупку ГСМ в размере 10 000 (десяти тысяч) рублей.

- Документы, подтверждающие размер понесенных расходов.

- Документы, подтверждающие использование автомобиля в служебных целях, в том числе путевые листы.

- Копии правоустанавливающих документов на автомобиль, ПТС.

2 апреля 2020 г.

Полетаев / Полетаев С.В./

Заявление от работника вкупе с отчетом о поездках, совершенных в прошлом месяце, и чеками станет основанием для издания приказа о компенсации расходов. Составляйте его, используя внутренние требования к такого рода документации.

Общество с ограниченной ответственностью «Пион»

г. Санкт-Петербург 03.04.2019 № 08

О возмещении расходов, связанных с использованием личного автомобиля в служебных целях

На основании ст. 188 Трудового кодекса РФ,

П Р И К А З Ы В А Ю:

Выплатить менеджеру по рекламе Полетаеву С.В.:

- компенсацию за использование личного транспортного средства в служебных целях в размере 5000 (пяти тысяч) рублей за март 2020 г.;

- расходы на приобретение ГСМ, согласно нормам расхода топлива (распоряжение Минтранса России от 14.03.2008 № АМ-23-р), на основании предоставленных чеков ККТ АЗС и путевых листов.

Основание: дополнительное соглашение от 28.01.2019 № 1 к трудовому договору от 11.11.2019 № 259, заявление Полетаева С.В.

Генеральный директор Воронов Воронов А.В.

С приказом ознакомлены:

| главный бухгалтер | Смирнова | Смирнова В.Ф. |

| менеджер по рекламе | Полетаев | Полетаев С.В. |

Бухгалтерский и налоговый учет

Издержки на ГСМ относятся к производственным, общехозяйственным или коммерческим затратам организации в зависимости от вида трудовой деятельности сотрудника, поэтому компенсация ГСМ — это работа и обязанность сотрудников бухгалтерии. Расходы они признают полностью и отражают проводками.

Компенсация начислена и учтена в расходах

Выплачено возмещение издержек

В налоговом учете этот вид возмещения тоже признается в расходах, но в пределах норм пп. 12 п. 1 ст. 346.16 НК РФ. Нормы прописаны в постановлении правительства РФ от 08.02.2002 № 92 и составляют для легковых автомобилей в месяц:

- с объемом двигателя до 2000 см³ — 1200 руб.;

- свыше 2000 см³ — 1500 руб.

В эту сумму включаются расходы и на покупку ГСМ, и на ремонт, и компенсационные выплаты. Все остальные издержки не принимаются при расчете налога на прибыль. Если для компании важно учесть затраты при исчислении налога на прибыль полностью, рекомендуем заключить договор аренды транспортного средства.

НДФЛ и взносы в фонды с компенсации

Ни страховыми взносами, ни НДФЛ компенсация ГСМ не облагается.

Минфин в письме от 30.04.2015 № 03-04-05/25434 разъясняет, что в главе 23 НК РФ нет положений о нормировании компенсаций за использование личного транспорта. По п. 3 ст. 217, такая выплата в полном объеме не облагается НДФЛ.

Хотя возмещение расходов на ГСМ в зарплате сотрудников учитывают, эту сумму не облагают страховыми взносами. Такая норма прописана в пп. 2 п. 1 ст. 422 НК РФ.

Вступление

Современный мир требует от работающего человека мобильности, и своя машина хорошо в этом помогает. Однако, использование личного авто для выполнения корпоративных поручений может влететь в копеечку. В первую очередь из-за расходов на потраченные горюче-смазочные материалы (ГСМ). Однако, согласно законодательству, начальство обязано помочь покрыть расходы на автосредства передвижения, если те принадлежат подчинённому, а не фирме. Но есть несколько нюансов, которые берётся осветить эта статья.

Что такое ГСМ и что тут можно компенсировать?

ГСМ (горюче-смазочные материалы) — это продукты нефтяной промышленности, используемые в техобслуживании транспорта и другого сложного механического оборудования.

Они все разделяются по своему назначению на три категории:

- Горючее — топливо для двигателей внутреннего сгорания. Сюда входят: бензин, дизельное топливо, керосин, попутный нефтяной газ.

- Смазочные материалы — необходимы для продления и улучшения работы механизмов, таких как трансмиссия. В эту категорию попадают, что логично, масла и смазки различной консистенции.

- Технические жидкости — каждая жидкость используется для своих целей. Например, антифриз необходим, чтобы мотор не перегревался.

Теперь, когда мы выяснили что, скрывается под аббревиатурой ГСМ, становится понятно, за что руководитель вынужден выплачивать дополнительные средства. Давайте рассмотрим, как это работает.

Как оформить правильно компенсацию ГСМ?

В статье номер 188 Трудового Кодекса чётко указано, что работодатель обязуется выплатить своему работнику денежную компенсацию за использование личного имущества, в т. ч. авто, в служебных целях. Важно то, что работнику, который будет использовать своё имущество для нужд фирмы, необходимо согласовать это со своим руководителем.

Согласие, а также размер необходимо оговорить в доп. соглашении к Трудовому договору. По идее, оно должно быть просто закреплено в письменной форме, например, в самом трудовом договоре, но предыдущий вариант с соглашением предпочтительнее.

- Итак, в этом документе наёмный работник и его работодатель договариваются о сумме выплат за сам факт использования автомобиля, принадлежащего лично вольнонаёмному для выполнения своих должностных обязанностей. Обычно это число фиксировано и устанавливается в результате договорённости между работником и его нанимателем.

- Далее, начальник обязуется восполнить средства, потраченные на «горючку», техобслуживание и починку автомобиля в зависимости от того, как долго машина находилась в использовании по служебным делам, учитывая пробег за рабочее время.

- Трудящемуся необходимо подтвердить, что средство передвижения он использовал по поручению компании, а также сумму расходов на топливо и ремонт.

Видео на нашу тему:

Для этого ему нужно представить своему главенствующему лицу отчёт. Правила, по оформлению которого у каждой фирмы свои. Но однозначно:

- о поездках, совершённых в течение месяца,

- а также чеки с заправок и путевые листы,

- товарные чеки на запчасти, акты автомастерских и т.д.

Также в соглашении говорится о том, что работа, для которой нужен автомобиль сотрудника, должна иметь систематический, разъездной характер.

Ещё возмещаются убытки на амортизацию (износ) авто. Эта сумма так же обычно фиксирована.

Правильно оформляйте сам Договор

Помимо всего прочего, в договоре или в дополнении к нему, нужно указать следующие данные:

- Данные о сторонах.

- Когда и где был заключён договор, его номер — словом всё, что должно быть в юридически оформленном документе.

- Данные об автомобиле. Ими являются: регистрационный номер, марка авто, год выпуска, VIN автомобиля и технические характеристики, и особенности.

- Сумму ежемесячных возмещений за применение имущества сотрудника в интересах фирмы.

- Способы компенсирования затрат на техобслуживание и ремонт.

- Методы вычисления прогона в период работы.

- Прочее на своё усмотрение. Хотя всё предусмотреть невозможно.

Пример

Допустим, некий работник А. собирается использовать для решения трудовых задач свой условный седан «Д.» с усреднённым расходом топлива в 6.1 л на 100 км. (высчитывается согласно Распоряжению Минтранса от 14 марта 2008 года.). Для этого А. заключает дополнительное соглашение со своим начальником Б. По нему Б. должен будет выплачивать за использование автомобиля — 3000 р., за амортизацию — ещё 1500 руб.

За месяц работы А. накатал в рабочее время 2000 км, что было отражено в отчётах, да ещё во время одной из поездок машина оказалась в неисправном состоянии. Поэтому ему пришлось вызывать механика для выявления неисправности, покупать детали и произвести ремонт. Из-за этого всё это великолепие обошлось ему в 7000 рубл.

Если А. принёс Б. все путевые листы, отчёты о поездках, чеки и прочую макулатуру, то в конце месяца его, в идеале, ждет следующая сумма:

- 3000+1500=4500. Это неизменяемые значения. 2000*6.1/100*45 (условная цена бензина за литр) =12200/100*45=122*45=5490. Это за бензин и прочие ГСМ.

- И ещё 7000р за ремонт.

Итого: 4500+5490+7000=17440 рублей в месяц.

Что ещё следует знать?

У компенсации, выплачиваемой за использование личного автотранспорта, есть ещё несколько особенностей, а именно:

С сотрудником организации заключен трудовой договор, который предусматривает разъездной характер работы. Для служебных поездок сотрудник использует личный автомобиль. Соглашения о компенсации расходов за использование личного имущества нет, договор аренды автомобиля или безвозмездного использования личного имущества с сотрудником не заключался. ГСМ сотрудник заправляет по топливной карте организации. Организация не является транспортной. Личный транспорт сотрудник использует для посещения клиентов с целью проведения переговоров. Ежемесячно сотрудник представляет путевой лист с указанием маршрута и количества истраченного и заправленного топлива.

Может ли в этом случае организация принять в расходы по прибыли стоимость ГСМ в пределах установленных для автомобиля норм? Может ли организация принять к вычету НДС по счетам-фактурам, полученным от топливных компаний за указанные выше заправки?

По данному вопросу мы придерживаемся следующей позиции:

В ситуации, когда работнику установлен разъездной характер, расходы на ГСМ могут быть учтены в целях налогообложения прибыли в составе расходов на оплату труда на основании п. 25 ст. 255 НК РФ или пп. 49 п. 1 ст. 264 НК РФ, при условии, что порядок компенсации ГСМ отражен в трудовом договоре, локальных нормативных актах.

Если работник участвует в деятельности, облагаемой НДС, то вычет по ГСМ можно заявить на общих основаниях.

Обоснование позиции:

С точки зрения трудового законодательства, возмещение сотрудникам расходов, связанных с разъездным характером работ, не входит в систему оплаты труда (ст. 129 ТК РФ), а представляет собой компенсационную выплату, гарантированную законодательством (ст. 164, 168.1 ТК РФ). Таким образом, компенсационные выплаты оплатой труда не являются. Смотрите также Энциклопедию решений. Заработная плата.

Согласно ст. 164 ТК РФ компенсацией признаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами. В частности, в соответствии со ст. 168.1 ТК РФ работодатели обязаны компенсировать разъездным работникам расходы на проезд, на аренду жилья, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие), а также иные расходы, произведенные работниками с разрешения или ведома работодателя. Главное, чтобы размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников был установлен коллективным договором, соглашениями, локальными нормативными актами.

Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

В рассматриваемом случае расходы осуществлены с согласия работодателя, поэтому могут быть классифицированы как иные расходы, произведенные работниками с разрешения или ведома работодателя.

В целях исчисления налоговой базы по налогу на прибыль данные расходы могут быть включены в состав прочих расходов, связанных с производством и (или) реализацией на основании пп. 49 п. 1 ст. 264 НК РФ. Данные разъяснения приведены в письмах Минфина России от 25.10.2013 N 03-04-06/45182, от 01.04.2010 N 03-03-06/1/211, от 18.08.2008 N 03-03-05/87.

Нужно иметь в виду, что ранее чиновники рекомендовали учитывать такие расходы в составе расходов на оплату труда (смотрите письма Минфина России от 04.06.2008 N 03-03-06/1/344, от 07.05.2008 N 03-03-06/1/302, от 19.04.2007 N 03-03-06/1/250). Эта позиция вновь была озвучена в письме Минфина России от 15.02.2017 N 03-04-06/8562, в котором сказано о возможности учета затрат на возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, в составе расходов на оплату труда (п. 3 ст. 255 НК РФ) в размере и в соответствии с порядком, предусмотренным локальными нормативными актами организации, содержащими нормы трудового права, при условии соблюдения критериев ст. 252 НК РФ. Однако, с учетом вышеприведенных норм ТК РФ, учет расходов на основании п. 3 ст. 255 НК РФ, на наш взгляд, является небесспорным (с учетом вышеприведенных положений ТК РФ и арбитражной практики).

Отметим также, что гл. 25 НК РФ не устанавливает каких-либо ограничений по размеру затрат на возмещение работникам расходов, указанных в ст. 168.1 ТК РФ. Однако такие расходы в любом случае должны соответствовать критериям п. 1 ст. 252 НК РФ (письмо Минфина России от 19.06.2017 N 03-04-06/38080). Например, по мнению контролирующих органов, необходимым условием для подтверждения расходов на ГСМ и использования автомобиля в производственных целях является путевой лист (или иной самостоятельно разработанный организацией первичный учетный документ), в обязательном порядке содержащий информацию о маршруте следования автомобиля (письма Минфина России от 20.02.2006 N 03-03-04/1/129, от 01.08.2005 N 03-03-04/1/117, УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 13.11.2006 N 20-12/100253, от 14.11.2006 N 20-12/100253, от 20.02.2006 N 03-03-04/1/129). В данном случае указанное условие выполняется.

Согласно п. 4 ст. 252 НК РФ если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Поэтому, на наш взгляд, организация вправе учесть понесенные затраты в рассматриваемом случае по нескольким основаниям (п. 25 ст. 270 НК РФ, пп. 49 п. 1 ст. 264 НК РФ) при условии выполнения требований п. 1 ст. 252 НК РФ.

Использование топливных карт

Порядок оплаты приобретения ГСМ для служебных поездок, установленный соглашением сторон трудового договора или локальным нормативным актом работодателя, может предусматривать выдачу работнику корпоративной топливной карты в том числе при использовании автомобиля работника (смотрите также материал: Вопрос: В организации планируется установить работникам разъездной характер работы и компенсировать расходы на ГСМ путем выдачи топливных карт. Возможно ли компенсировать работнику расходы на ГСМ не в денежной форме, а путем выдачи топливной карты? Необходимо ли при компенсации ГСМ топливной картой при разъездном характере работы выплачивать работнику дополнительно компенсацию за использование личного автомобиля? Что необходимо выплачивать работнику при исполнении трудовых обязанностей вне места работы (разъезды)? (информационный портал Роструда "Онлайнинспекция.РФ", август 2019 г.)).

Отметим, что, если работник не принят на должность водителя, не перевозит пассажиров или грузы, составлять путевой лист в этой ситуации с формальной точки зрения не требуется. Однако для того, чтобы подтвердить использование автомобиля в служебных целях, производственный характер расходов на ГСМ, считаем оправданным порядок составления путевых листов с указанием в том числе маршрута следования работника (апелляционное определение Омского областного суда от 01.02.2017 по делу N 33-674/2017).

Приобретение работником ГСМ для служебных целей посредством топливной карты может подтверждаться чеками АЗС, отчетами поставщика ГСМ, отчетом сотрудника о совершенных поездках по поручению работодателя (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

В общем случае сумма НДС, предъявленная поставщиком топлива, может быть принята к вычету после его оприходования и при наличии счета-фактуры, если топливо используется для осуществления операций, подлежащих обложению НДС (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). В таких случаях сумма "входного" НДС в фактическую стоимость топлива не включается и предъявляются к вычету.

На наш взгляд, если работник участвует в деятельности, облагаемой НДС, то и по ГСМ, полученным по топливным картам, вычет можно заявить на общих основаниях.

Вместе с тем в настоящее время мы не располагаем разъяснениями официальных органов по данному конкретному вопросу.

Для более объективной оценки налоговых рисков рекомендуем организации обратиться за письменными разъяснениями по данному вопросу в налоговый орган по месту учета или непосредственно в Минфин России (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Напомним, что выполнение налогоплательщиком письменных разъяснений о порядке исчисления налога, данных ему финансовым или налоговым органом (уполномоченным должностным лицом этого органа) в пределах его компетенции на основании полной и достоверной информации исключают вину налогоплательщика в совершении налогового правонарушения, что освобождает его от привлечения его к ответственности (пп. 3 п. 1, п. 2 ст. 111 НК РФ).

Рекомендуем также ознакомиться с материалом:

- Энциклопедия решений. Учет выплат при разъездном характере работы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Периодические издания, техническая документация, нормативные документы часто содержат данную аббревиатуру.

Между тем она обозначает различные виды нефтепродуктов, которые широко применяются при эксплуатации транспортных средств.

- Что это такое

- Компенсация

Что это такое

В состав ГСМ входят: дизельное и авиационное топливо, бензин, керосин, природный и сжиженный газ.

К смазочным материалам относятся: моторные и трансмиссионные масла, жидкости для тормозной и охлаждающей системы.

Если организация принимает решение учитывать фактически понесенные затраты на топливо, то нужно утвердить их обоснованность на списание ГСМ.

Компенсация

Компенсация – денежная выплата для возмещения сотруднику затрат при выполнении служебной работы в соответствии с законодательством РФ. По статье 188 ТК РФ оплате подлежит также единичная поездка в служебных целях.

В соответствии с общими правилами фирма может не брать за основу нормы топливных расходов, предложенных Минтрансом РФ: очень часто израсходованный объем по факту превышает рекомендуемый норматив.

В этом документе прописывается ссылка на распоряжение Минтранса России, указываются марки «служебных» машин, производится расчет ограничений. В процессе разработки собственных топливных нормативов следует учитывать транспортные условия, техническое состояние машины, степень загруженности.

Выплата

Затраты на ГСМ не предусмотрены компенсацией за эксплуатацию работником личного автомобиля.

Действующие нормативные документы не содержат информации о включении данных затрат в состав соответствующей компенсации. Трудовым Кодексом разделены понятия компенсации (эксплуатация и амортизация) и возмещения затрат (ГСМ).

Выплаты за арендованный автомобиль производятся ежемесячно:

- 1200 рублей: легковая машина с двигателем менее 2000 куб. см;

- 1500 рублей: автомобиль с двигателем более 2000 куб. см;

- 600 рублей: мотоциклы.

Приведенные суммы являются незначительными, принимая во внимание тот факт, что сюда входит износ, восстановление и сервисное обслуживание машины.

Расчет суммы

Компенсация за арендованный автомобиль не подлежит обложению НДФЛ, страховыми взносами в пределах размеров, определенных дополнительным соглашением сторон.

Для доказательства в целях компенсации нужно предоставить:

- Соглашение об аренде личного транспорта с целью организации служебных поездок.

- Документ о государственной регистрации автомобиля: выплата предусмотрена только за эксплуатацию личного имущества.

- Оформленный путевой лист установленного образца.

- Документы на приобретение ГСМ и другие затраты, понесенные при использовании личной машины для служебных поездок.

Порядок расчета суммы может быть определен соглашением или утвержденной в компании системой. Точная сумма возмещения прописывается в соглашении или приказе руководителя.

Периодичность

Размер возмещения должен быть включен в затраты на дату начисления. Обычно они списываются на тот счет, где отражена заработная плата сотрудника.

Если в обязанности работника не входят ежедневные служебные поездки, назначение фиксированного размера компенсации является экономически не выгодным вариантом . Обычно размер возмещения рассчитывается в соответствии с фактическим числом дней пользования автомобилем для служебных нужд фирмы.

Пример: сотруднику назначена выплата 2000 р. в месяц при 20 рабочих днях. Путевые листы оформлены лишь на 16 дней. В итоге, сумма компенсации без НДФЛ равняется 1600 р.

Выплаты назначаются при условии наличия всей необходимой документации. Назначение компенсации работникам за арендованный автомобиль является выгодным решением с налоговой точки зрения, если она соответствует «прибыльным» рамкам организации. В реальности это происходит крайне редко.

В настоящее время довольно распространена практика заключения соглашений об аренде автомобилей работников вместо возмещения затрат. Организации включают в расходы размер арендной платы, затраты по амортизации и ремонту арендованной машины.

Как проводится компенсация за ГСМ, если использовался личный автомобиль сотрудника, смотрите пояснения в следующем видео:

Читайте также: