Что такое номинальная средняя зарплата

Опубликовано: 24.04.2024

Заработная плата является основным видом дохода большинства граждан, а у многих даже единственным. Поэтому это очень важный экономический фактор и серьезный показатель не только стоимости рабочей силы, но и финансового ресурса страны. Кроме того, это самая реальная мотивация труда работника, регулятор спроса и предложения на рынке труда и знак профессионального статуса.

Рассмотрим различие между двумя основными видами заработной платы – реальной и номинальной.

Область данного понятия

Виды заработной платы не приводятся в Трудовом и Налоговом кодексе, их не различают в бухгалтерском учете, не используют в отчетности и рабочей документации. Данные термины являются общеэкономическими, а также имеют отношение к статистической информации.

Общее определение заработной платы связано с вознаграждением за работу. Рассматривая его с разных точек зрения, можно определить зарплату как:

- компенсацию труда в денежной форме;

- часть общего продукта в финансовом эквиваленте, переходящую в собственность труженика в зависимости от количества и качества его трудовых затрат;

- стоимость трудового ресурса, используемого в процессе производства;

- часть расходов производителя или предпринимателя, предназначенная для оплаты наемного труда.

Государство гарантирует работникам оплату труда не ниже минимально допустимого размера, устанавливаемого законодательно (МРОТ).

Номинальная зарплата

Номинальное значение заработной платы обозначает ее численное выражение. Это то количество денег, которое предназначено к выплате за труд наемного сотрудника в тот или иной период.

Свойства номинальной зарплаты:

- отражается в специальных документах в виде цифровых значений (в штатном расписании, платежной ведомости и т.п.);

- имеет абсолютное выражение;

- включает в себя не только сумму, выдаваемую сотруднику на руки, но и обязательные отчисления в виде налогов и взносов в социальные фонды.

СПРАВКА! Сумма, освобожденная от необходимых отчислений, которую в результате и получает работник, называется «чистой» заработной платой.

Формы номинальной зарплаты

- Вознаграждение, начисленное конкретно за труд, в зависимости от затраченного времени, количества выполненной работы и ее качественных характеристик.

- Плата, начисляемая по результатам труда:

- по количеству его продуктов (сдельная);

- по установленным тарифам;

- по отработанному времени.

- Компенсации особых условий труда:

- доплаты за вредность и тяжесть; ; ; ;

- надбавки за руководящую работу;

- оплата вынужденных прогулов и/или простоев и т.п.

- Выплаты за нерабочее время:

- отпускные;

- больничные;

- предусмотренные внутренними актами дополнительные оплаты, например, оздоровительные и др.

- Стимулирующие выплаты:

- премии;

- бонусы;

- денежные награды; и т.п.

Реальная зарплата

Деньги, получаемые наемным рабочим, являются источником его существования. Он покупает на них одежду и питание, расходует на проезд, тратит на свою семью, при необходимости – на лечение, а также обеспечивает свои развлечения и развитие. Поэтому величина заработной платы должна отражать тот объем ценностей, которые можно за нее приобрести на данном временном этапе. Покупательная способность полученной на руки суммы – это и есть реальная заработная плата.

Если бы цены на товары и услуги были постоянными, то можно было бы не различать понятия номинальной и реальной зарплат: единая цифра отражала бы благосостояние каждого конкретного работника, так как точно можно было бы определить, что он сможет на нее приобрести.

Однако, ситуация рынка с ее постоянно изменяющейся конъюнктурой делает расхождение реальной и номинальной зарплат неизбежным. В разное время и при разных сложившихся обстоятельствах на одну и ту же сумму можно прожить совершенно иначе.

Что влияет на реальную зарплату:

- рыночные колебания цен;

- инфляция;

- соотношение спроса и предложения товаров и услуг на потребительском рынке;

- суммы, на которые в обязательном порядке уменьшается номинальная зарплата (налоги, сборы, удержания).

Индекс реальной заработной платы

Величина, характеризующая изменения реальной заработной платы в том или ином временном промежутке, называется индексом РЗП. Он вычисляется, если разделить фактический индекс зарплаты по номиналу на индекс цен для потребителя. Последний определяется путем сопоставления базовой цены потребительской корзины и ее стоимости в конкретно исследуемое время. Потребительская корзина – установленный государством набор товаров и услуг, обеспечивающий необходимый минимум для граждан.

НАПРИМЕР. Примем номинальную зарплату 2015 года за 100%. Допустим, в среднем в 2016 году она выросла на 15%. Тогда индекс номинальной заработной платы в 2016 году будет равен 115%. В то же время стоимость потребительской корзины выросла на 20%, то есть индекс потребительских цен равняется 120%. Тогда индекс РЗП для текущего года по сравнению с прошлым, взятым как базовый, составит примерно 96%. Это значит, что покупательная способность граждан несколько упала.

ВАЖНАЯ ИНФОРМАЦИЯ! Индексы номинальной и реальной зарплат наряду со среднемесячными показателями «номиналки» являются составляющими статистической информации, которую необходимо предоставлять всеми странами – членами Евразийского союза в Евразийскую экономическую комиссию, согласно Решения № 175, принятого Коллегией этой комиссии в Москве 29 декабря 2015 г.

Созависимость номинальной и реальной зарплат

Кажется, что номинальная зарплата всегда прямо отражает реальную. Однако, это не так в случаях экономического кризиса и обесценивания валюты, когда поднятие сумм начисляемой заработной платы «не успевает» за ростом цен на товары и услуги. За ту же сумму, что и вчера, потребитель не может позволить себе приобрести тот же объем товаров и услуг. В такой ситуации налицо процесс инфляции.

ОБРАТИТЕ ВНИМАНИЕ! Опыт развитых стран отражает различие между реальной и номинальной зарплатой в меньшем базовом временном интервале. Учитывается сумма, начисляемая за рабочий час, и ее соотношение с количеством результатов труда, созданном за это же время.

В ст. 22 ТК РФ говорится об обязанности работодателя своевременно и в полном объеме обеспечивать вознаграждение работникам за их труд. Кроме того, работодателю предписывается стремиться к повышению ее реального наполнения (ст. 134 ТК РФ, Письмо от Роструда № 1073-6-1 от 19 апреля 2010 г.).

«Серая номиналка»

Поскольку налоговое бремя привязано к номинальным значениям заработной платы, у работодателя всегда есть соблазн установить их в как можно меньшем значении, вплоть до МРОТ. Чтобы компенсировать получившийся разрыв между номинальной и реальной зарплатой, он выплачивает сотрудникам дополнительные средства вне учетных документов либо в другой форме.

Такие схемы приносят ущерб государству и, по возможности, отслеживаются и пресекаются. Если фонд заработной платы будет подозрительно низким, а ее номинальные значения слишком далеки от реальных, контролирующие органы обязательно заинтересуются этой ситуацией. Неизбежна налоговая проверка и объяснения, а возможно, и более серьезные меры.

Понятие номинальной заработной платы в трудовом законодательстве не используется. Но это широко употребляемый в теоретической сфере экономический термин. Также это понятие часто встречается в издаваемых статистических отчетах.

Понятие номинальной заработной платы

Номинальная заработная плата – это плата за трудовую деятельность работника без учета налогов и сборов, начисленных страховых взносов и расходов на одежду и питание. Согласно другому определению, это совокупность всех начислений в пользу работника за определенный временной промежуток или за объем выполненной работы. Это та сумма, которая прописана в трудовом договоре, заключенном с сотрудником, то есть до вычета из нее НДФЛ.

В состав номинальной зарплаты входят:

- Оклад или тарифная ставка.

- Премиальные.

- Стимулирующие надбавки и выплаты.

- Доплата за сложные условия труда, которые отклоняются от нормальных (за ночные смены, работу сверхурочно или по праздникам).

- Разовые доплаты за выполненную работу.

Номинальная зарплата обычно выражается в национальной валюте. Но в рамках международных исследований она может приводиться к единой валюте, что сделает разницу между доходами более наглядной.

Отличие номинальной и реальной заработных плат

Реальная заработная плата – это та сумма, которую сотрудник ежегодно получает на руки. Ее понятие также не нашло законодательного закрепления, и в некоторых подходах реальная зарплата рассчитывается с учетом покупательской способности.

Различие между указанными видами зарплаты можно рассмотреть на примере. Номинальная зарплата работника составила 30 000 р., из которых он тратит на услуги ЖКХ и другие обязательные – 10%, на питание – 50%, остальное остается на покупку одежды и прочих товаров.

Где используется номинальная заработная плата как показатель

Понятие среднего заработка сотрудников часто встречается в действующей редакции ТК.

На основании среднемесячной номинальной зарплаты определяется:

- Размер отпускных. Участвующий в расчетах отпускных среднедневной заработок определяется на основании номинальной зарплаты.

- Величина декретных выплат и пособия по уходу за ребенком. Они выплачиваются на основании среднемесячной номинальной зарплаты.

- Величина оплаты по больничному листу.

- Величина выходного пособия.

Кроме того, НДФЛ и страховые взносы начисляются работодателем с учетом номинального заработка. МРОТ также устанавливается относительно номинальных, а не реальных зарплат.

При этом средняя зарплата сотрудника определяется в двух основных вариантах: как реальная зарплата или средняя номинальная заработная плата. Она определяется с учетом условий, которые содержатся:

- В ст. 139 Трудового кодекса.

- В Методике расчета от Постановления Правительства №922 от 2007 года.

- В Приказе Росстата №188 от 2016 года (для статистических целей).

Средний показатель заработной платы в номинальном исчислении может использоваться для внутренних целей организации для отслеживания динамики начисленного заработка. Также его могут запрашивать банки, органы социального страхования и пр.

Формула номинальной заработной платы

Расчет среднемесячной заработной платы по предприятию будет иметь такой вид:

фонд оплаты труда в компании / среднесписочная численность / 12 месяцев.

Средняя номинальная начисленная зарплата рассчитывается по следующей формуле:

общая сумма выплаченных доходов работникам за период / количество сотрудников * число месяцев в рассматриваемом периоде.

Приведем пример расчета. Сотруднику начислено за январь 35000 р. до вычета НДФЛ, за февраль – 28000 р., за март – 31000 р. Средняя номинальная зарплата составит (35000+28000+31000) / 3 = 31333,33 р.

Таким образом, под номинальной заработной платой понимается вся сумма доходов, начисленных сотруднику за определенный период с учетом налогов. Фактически эту сумму работник не получает на руки, ведь работодатель выступает в качестве налогового агента и обязан удержать и перечислить в бюджет НДФЛ с нее.

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Заработная плата – это итог отработанного времени, вознаграждение за труды в денежном выражении. Именно такую характеристику зарплаты дает 136 статья Трудового кодекса РФ. Общеэкономическая теория делит зарплату на реальную и номинальную. В этой статье мы детально разберем каждое из понятий и определим разницу между ними.

Что такое реальная и номинальная заработные платы?

Номинальная зарплата – это та сумма, которую фактически получает работник в качестве платы за свои труды. Именно эта сумма указывается в расчетной ведомости. Законодательством понятие номинальности заработной платы не регулируется, однако оно существует и довольно широко распространено.

Реальная зарплата представляет собой то количество товаров, которое можно купить за полученную оплату.

Нередко работник может позволить себе приобрести на номинальную зарплату товаров в разы меньше, чем несколько месяцев назад. Таким образом, реальная заработная плата – показатель благосостояния стабильно развивающихся стран.

Параметры номинальной заработной платы

Итак, с понятием номинальной зарплаты разобрались выше. Осталось только добавить, что размер ее напрямую зависит от произведенного труда.

Элементы зарплаты, образующие номинальную прибыль работника при разнообразных формах оплаты труда:

- размер ставки, оклада, рабочее время (количество в часах, днях);

- значимость выполненной задачи либо количество произведенных единиц продукции;

- суммарные данные протяженности отработанного времени и выполнение стандарта качества;

- размер фактической величины в границах фиксированного графиком периода.

Каждая из перечисленных конфигураций имеет свои показатели, которые влияют на величину ЗП. На многих предприятиях практикуется дополнительная мотивация и стимулирование к более качественному/быстрому выполнению задач: премирование, которое применяется на всех формах оплаты по итогам месяца, квартала или года.

Параметры реальной заработной платы

Как уже говорилось ранее, степень реальной зарплаты – показатель экономического роста и благосостояния страны.

Характеристика параметров, влияющих на размер реальной заработной платы:

Отчасти придает равновесия искривлению рыночных процессов вмешательство в них государства. Применяются экономические и социальные способы воздействия посредством законодательной и контролирующей сфер влияния.

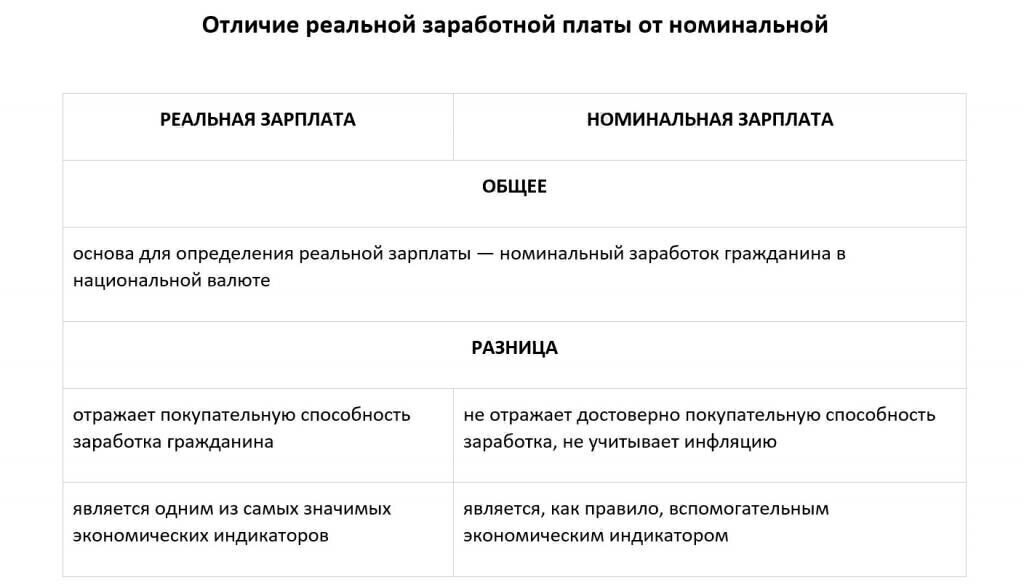

Сходство и различия номинальной и реальной заработных плат

Общие черты:

- Обе являются представителями оплаты труда.

- Представлены в денежном эквиваленте и валюте, в которой работодатель производит выплаты.

- Их размер не равен по причине отчислений государству в виде налогов, которые должны совершаться работодателем.

Главной разницей между номинальной (начисленной) и реальной зарплатами является то, что номинальный доход, в отличие от реального, никак не связан с жизненным благосостоянием работников и не отражает их покупательскую способность.

Исходя из вышесказанного, очевидно, что именно размер реальной ЗП отвечает за материальную обеспеченность работника.

Зависимость реальной заработной платы от номинальной

Прямая созависимость реальной зарплаты от номинальной особенно ясно просматривается в ситуации, когда уровень номинальной оплаты труда растет быстрее, чем инфляция.

К примеру, размер начисленной заработной платы вырос на 17% процентов, при этом скорость инфляции составила 7%. Выходит, что реальная зарплата (покупательская способность) стала выше на 9,34%. То есть работник может себе позволить товаров и услуг на 9,34% больше, чем в предыдущем году (месяце, квартале).

Обратная ситуация показывает зависимость не менее ярко. Рост оклада медленнее темпов инфляции – история часто встречаема. Рассмотрим ее подробнее.

К примеру, номинальная заработная плата выросла на 40%, при этом инфляция – 45%. Выходит, что размер реальной зарплаты стал ниже на 2,33%. Иными словами, сотрудник с такими данными, несмотря на существенное (в цифрах) повышение номинальной оплаты труда, сможет приобрести товаров и услуг на 2,33% меньше. То есть уровень жизни такого работника стал ниже.

Применимость понятий реальной и номинальной заработных плат

Рассматриваемые термины невозможно найти ни в одном из кодексов РФ. Их существование ограничивается общеэкономической теорией и непосредственно относится к статистическим данным.

Само понятие «заработная плата» можно объяснить с помощью следующих тезисов:

- вознаграждение за выполнение задач, представленное в денежном выражении;

- стоимость времени каждого отдельного специалиста;

- затраты предприятия на оплату труда наемных рабочих.

Государство следит, чтобы размеры оплаты труда не опускались ниже установленного законодательно минимума.

Заключение

Из всего вышесказанного можно сделать такие выводы:

- Номинальная и реальная зарплаты имеют разную ценность, однако тесно связаны между собой.

- Понятия начисленной и реальной оплат труда существуют только в общеэкономической теории и используются в статистических исследованиях.

- Для покупательской способности имеет значение реальная, а не номинальная зарплата.

Проще говоря, не так важна цифра в вашем расчетном листке, важно, что вы можете купить на эту сумму.

Средний заработок - средняя величина заработной платы работника за определенный период времени. Это обозначение встречается в разных нормативных документах и используется в разных случаях, но и рассчитывается по-разному для разных выплат.

Виды выплат, рассчитываемых исходя из среднего заработка

Отметим, что есть много выплат, которые положены работнику организации, и которые рассчитываются исходя из величины среднего заработка. К таким выплатам относятся:

При этом средний заработок на основании п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922, рассчитывается как произведение среднедневного заработка на количество дней в периоде оплаты.

Методика расчета среднедневного заработка

Расчет среднедневного заработка необходимо начать с определения расчетного периода.

По общему правилу расчетный период равен 12 календарным месяцам, которые предшествуют периоду, за который должен быть выплачен средний заработок (см. п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Далее надо определить два основных показателя за расчетный период.

Такими показателями являются:

- сумма учитываемых при расчете выплат, полученных работником. Здесь речь идет о вознаграждениям, которые предусмотрены системой оплаты труда, действующей на предприятии. К таким выплатам относятся:

-

;

- премии;

- надбавки;

- доплаты;

- прочие выплаты (п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922);

- количество фактически отработанного работником организации времени в расчетном периоде (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Среднемесячная заработная плата на одного работника

Среднемесячная заработная плата на одного работника - показатель, который используется налоговой службой как один из критериев самостоятельной оценки рисков налогоплательщиками.

В поле зрения налоговых органов обычно попадают компании, в которых данный показатель оказывается ниже среднего уровня в регионе по отрасли, виду экономической деятельности или за пороговыми пределами прожиточного минимума.

Если налоговая нагрузка у налогоплательщика окажется ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности), то в таком случае налоговики вызывают представителей организации на зарплатные комиссии.

Отметим, что налоговые инспекторы вмешиваются в неналоговые дела компаний не потому, что переживают за доходы населения, а потому, что фискалы пытаются таким образом выявить организации, которвые выплачивают зарплаты «в конвертах».

Методика расчета средней заработной платы по предприятию

Бухгалтерия предприятия может самостоятельно рассчитать среднюю зарплату по организации, используя формулу, которая применяется налоговыми инспекциями.

СЗП = ФОТ / (ССЧ * В)

СЗП – средняя зарплата в целом по предприятию, в руб./чел.;

ФОТ – фонд оплаты труда, в руб.;

ССЧ – среднесписочная численность персонала компании, в чел.;

В – временной период, принимаемый в расчет (год), в мес.

Данные о доходах работников можно определить из сведений о доходах физических лиц и суммах начисленных, удержанных и перечисленных налогов, представляемых налоговыми агентами по НДФЛ.

Среднесписочная численность указывается в Сведениях о среднесписочной численности работников.

Как мы видим, расчет достаточно прост и требует наличия сведений лишь об общем размере ФОТ и среднесписочной численности штата компании.

После того, как будет выполнен такой расчет, следует сравнить полученный результат хотя бы с показателями Росстата.

Отметим, что среднемесячную номинальную начисленную заработную плату в расчете на одного работника (по данным Росстата) можно посмотреть на нашем сайте - https://www.audit-it.ru/inform/zarplata/ - здесь представлены данные о средней зарплате по официальной информации Росстата.

Порядок определения выплат персоналу для их включения в расчет средней заработной платы по предприятию

Из применяемой формулы ясно, что в расчете учитываются не все доходы персонала, поскольку берется лишь ФОТ, облагаемый страховыми взносами и НДФЛ, и не принимается во внимание целый ряд выплат, к которым относятся оплата листов нетрудоспособности, отпуска по уходу за детьми, а также не всегда корректно учитывается работа сотрудников на неполных ставках.

Какие выплаты сотрудникам предприятия принимаются в расчете средней заработной платы по предприятию

Для вычисления средней зарплаты по компании необходимо учитывать все виды вознаграждений, выплаченные работодателем своему персоналу. К таким выплатам, в частности, относятся:

вознаграждения в натуральной форме;

гонорары и иные вознаграждения.

Какие выплаты сотрудникам предприятия не входят в расчет средней заработной платы по предприятию

При произведении расчетов не принимаются в учет денежные средства, предоставляемые сотрудникам на дополнительное обучение, проезд и питание. Исключаются из расчета также определенные периоды, если:

специалист освобождается от выполнения трудовых обязанностей с сохранением заработка;

случаются простои по инициативе администрации компании;

сотруднику предоставляются дополнительные выходные, к примеру, для ухода за инвалидом.

Итак, чтобы посчитать среднюю заработную плату по организации, за год не следует принимать в расчеты трудовую деятельность по неполной ставке, периоды нахождения в отпуске в связи с уходом за малолетним ребенком, пропуски по больничным листам и т. п.

Так как при таком подсчете средней заработной платы по предприятию не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д., то компания может получить информационное письмо из налоговых органов. В этом письме специалисты ИФНС приводят расчет средней заработной платы по предприятию, свидетельствующий о занижении заработной платы работников. В такой ситуации компания может в течение 10 рабочих дней представить налоговым инспекторам пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход и своего расчета средней заработной платы по предприятию с учетом этих факторов.

Средняя зарплата по отраслям (средняя заработная плата организаций по видам экономической деятельности)

Показатель средней заработной платы по отраслям (виду экономической деятельности) интересен не только работникам, но и работодателям. Сотрудникам организации он дает информацию о соответствии их уровня заработной платы среднему уровню в той или иной профессиональной области. Работодатели же могут сделать вывод о необходимости индексации заработной платы, если она оказалась ниже среднеотраслевого уровня. Отметим, что показатель средней заработной платы по предприятию нужно применять с некоторой условностью. Ведь усредненный показатель не учитывает особенности функционирования конкретного работодателя.

А именно от этих специфических условий и факторов на деле зависит размер оплаты труда отдельного работника.

Заключение

Показатель средней заработной платы по предприятию используется в экономических расчетах и в подготовке статистической отчетности. Кроме этого данный показатель используется налоговыми инспекциями для проверки безошибочности выплат вознаграждений за труд персонала и удержания подоходного налога. Проще говоря, налоговики отслеживают, не имеются ли заработки «в конверте» и нет ли в организации «двойной» бухгалтерии. Руководству компании важно заранее знать, не подпадает ли фирма под подозрения контролирующего органа. Так как все сведения, необходимые для расчета, есть в каждой организации, то бухгалтерия предприятия может самостоятельно выполнить такой расчет и сравнить полученный результат с показателями Росстата

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Читайте также: