Что такое вычеты с предыдущего места работы

Опубликовано: 16.05.2024

Дата публикации 14.04.2021

Использован релиз 3.1.17

Сотрудница ООО "Торговый дом" Потапова И.А. принята на работу 1 февраля 2021 г. с окладом 60 000 рублей. При приеме на работу сотрудница написала заявление о предоставлении ей следующих стандартных налоговых вычетов:

- 500 руб. на себя, так как она является инвалидом II группы;

- два вычета по 1 400 руб. на первого и второго ребенка до 18 лет (первому ребенку исполняется 06.03.2021 18 лет);

- 3 000 руб. на третьего ребенка.

Также сотрудница предоставила справку за январь 2021 г. с предыдущего места работы о доходах (форма 2-НДФЛ), облагаемых по ставке 13 %, в сумме 50 000 рублей:

31 марта 2021 г. сотрудница уволилась из организации по собственному желанию. Компенсация за неиспользуемый отпуск за 4,67 календарных дней составляет 9 563,13 руб.

Выполняются следующие действия:

Ввод сведений о праве на стандартные вычеты

Перечень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного дохода, в программе хранится в справочнике Виды вычетов НДФЛ (раздел Налоги и взносы – Виды вычетов НДФЛ) (рис. 1).

Сведения о размере вычетов, предоставляемых налоговым агентом при исчислении НДФЛ, хранятся в регистре сведений Размер вычетов НДФЛ (рис. 2). При расчете НДФЛ в программе производится автоматическая проверка возможности применения вычетов с учетом ограничения совокупного дохода, заданного в этом регистре. Стандартные налоговые вычеты на детей применяются, только если доход физического лица за налоговый период не превышает определенного законодательством ограничения (с 2016 г. – 350 000 руб.). На стандартные налоговые вычеты (код 104 и 105) ограничений не установлено.

Виды и размеры вычетов периодически изменяются законодательством. При своевременном обновлении конфигураций эти изменения будут отражаться в программе автоматически.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода - в зависимости от учетной политики, принятой в организации. В настройках учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика) на закладке НДФЛ можно указать при помощи соответствующего переключателя применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика (рис. 3). При установке переключателя в положение:

- Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) – анализируются все вычеты и доходы за год. Если в течение некоторого периода у сотрудника нет дохода, но при этом не прекращаются трудовые отношения, то в момент появления дохода за все предыдущие периоды, в которых доход был нулевым, вычеты будут предоставлены. Но не более суммы появившегося дохода;

- Вычеты, не использованные в течение месяца, "сгорают" – анализируется доход за месяц, если нет дохода, нет и вычета.

Для того чтобы НДФЛ рассчитывался в программе с учетом применения стандартных налоговых вычетов, право физического лица на стандартные налоговые вычеты должно быть специальным образом зарегистрировано в программе.

Для первоначального ввода и последующего изменения сведений о стандартных налоговых вычетах физического лица (личного и "на детей"), которые будут учитываться при расчете НДФЛ, предназначен документ Заявление на вычеты по НДФЛ. Документ можно ввести из журнала документов Заявления на вычеты (раздел Налоги и взносы – Заявления на вычеты – кнопка Создать – Заявление на вычеты по НДФЛ), а также из карточки сотрудника (раздел Кадры – Сотрудники – ссылка Налог на доходы – ссылка Ввести новое заявление на стандартные вычеты).

- В поле Организация указывается организация, которая будет предоставлять стандартные налоговые вычеты по заявлению сотрудника (рис. 4). Это поле заполняется автоматически и изменению не подлежит, если документ введен из карточки сотрудника. Если документ введен из журнала документов, поле заполнится автоматически в случае ведения в программе учета только по одной организации. Если в информационной базе ведется учет по нескольким независимым организациям, то необходимо выбрать ту организацию, в которой оформлен сотрудник или в которой будут предоставляться вычеты на случай его работы в этих разных организациях, так как (согласно п. 3 ст. 218 НК РФ) стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, т.е. на один и тот же период нельзя зарегистрировать сотруднику применение вычетов в разных организациях.

- В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Сотрудник выберите физическое лицо, для которого регистрируется право на вычеты (поле заполняется автоматически, если документ введен из карточки сотрудника). Вычеты регистрируются применительно к физическому лицу в целом и действуют в рамках конкретной независимой организации, т.е. если лицо занято в одной организации на нескольких местах работы, даже в подразделениях, имеющих различную регистрацию в ИФНС (введено несколько элементов в справочник Сотрудники), то при выборе сотрудника в заявлении в предлагаемом программой списке такому сотруднику будет соответствовать один элемент (физическое лицо).

- В поле Месяц укажите месяц налогового периода, с которого будут применяться стандартные налоговые вычеты при исчислении НДФЛ (по умолчанию – текущий месяц).

- В разделе Вычеты на детей флажок Изменить вычеты на детей устанавливается по умолчанию. Сотрудник имеет право на несколько различных видов вычетов на детей. В связи с этим в табличной части перечисляются все вычеты на детей, которые должны применяться с указанного месяца налогового периода по кнопке Добавить. Каждому отдельному вычету (отдельному ребенку) должна соответствовать отдельная строка таблицы. В каждой такой строке укажите:

- в колонке Вычет – код стандартного налогового вычета на ребенка согласно справочнику Виды вычетов НДФЛ. Для удобства выбор ограничивается только вычетами на детей, остальные виды вычетов (личные и т. п.) для выбора не предлагаются;

- в колонке Предоставляется по (включительно) – последний месяц года, до которого (включительно) предоставляется выбранный вычет (по умолчанию указывается Декабрь текущего налогового периода). При необходимости он может быть изменен, например, на конец года, в котором ребенку исполняется 18 лет. Указание месяца обязательно, оставлять его незаполненным нельзя;

- в колонке Документ, подтверждающий право на вычет укажите сведения о документе, подтверждающем право на предоставляемый вычет.

- В разделе Личный вычет установите флажок Изменить личный вычет и укажите код предоставляемого вычета в поле Код согласно справочнику Виды вычетов НДФЛ (код 104 или 105).

- В разделе Документ, подтверждающий право на личный вычет укажите соответствующий документ.

- Кнопка Провести и закрыть.

Сведения о текущих стандартных налоговых вычетах, предоставляемых сотруднику, можно посмотреть, а также изменить в его карточке (раздел Кадры – Сотрудники – ссылка Налог на доходы) (рис. 5).

Ввод доходов с предыдущего места работы

При определении возможности предоставления физическому лицу стандартных налоговых вычетов должны учитываться не только доходы, начисленные ему в этой организации, но и все доходы с начала налогового периода, полученные по предыдущим местам работы.

Согласно условию нашего примера сотрудница предоставила справку о доходах с предыдущего места работы за январь 2021 г.

Ввод сведений о доходах с предыдущего места работы осуществляется в форме Доходы с предыдущего места работы, которая открывается по одноименной ссылке из раздела Кадры – Сотрудники – ссылка Налог на доходы (рис. 6):

- в поле Год укажите год регистрации доходов сотрудника, облагаемых по ставке 13 %. В нашем примере – 2021 год;

- в табличной части формы в колонках Месяц и Доход укажите в разрезе месяцев налогового периода доход с предыдущего места работы, облагаемый по ставке 13%, за вычетом необлагаемой части дохода.

Начисление зарплаты и расчет НДФЛ с учетом стандартных вычетов

По условию нашего примера сотрудница принята на работу 01.02.2021 с окладом 60 000 рублей. При приеме на работу сотрудница написала заявление о предоставлении ей стандартных налоговых вычетов на сумму 6 300 руб. (личный стандартный вычет – 500 руб. (т.к. сотрудница является инвалидом II группы) и три стандартных вычета на детей: два вычета по 1 400 руб. – на первого и второго ребенка и 3 000 руб. – на третьего ребенка).

При расчете НДФЛ в программе производится проверка возможности применения стандартных налоговых вычетов с учетом ограничения совокупного дохода. Начисление зарплаты за месяц и расчет НДФЛ производятся с помощью документа Начисление зарплаты и взносов (раздел Зарплата – Начисления зарплаты и взносов). По кнопке Заполнить производится заполнение и полный расчет документа (рис. 7). При этом в табличной части на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

В табличной части на закладке НДФЛ отражается исчисленный НДФЛ, а также сумма фактически предоставленных стандартных налоговых вычетов за месяц (рис. 8).

В нашем примере совокупный доход сотрудницы для определения возможности применения стандартных вычетов за январь 2021 г. составляет 50 000 руб., что меньше установленного ограничения для "детского" вычета (с 01.01.2016 г. – 350 000 руб.). За февраль 2021 г. сотруднице начисляется заработная плата в сумме 60 000 рублей. Совокупный доход сотрудницы за январь – февраль 2021 г. составляет: 50 000 руб. + 60 000 руб. = 110 000 руб. При расчете НДФЛ применяются оба вида стандартных вычета (личный и "детский").

Сумма НДФЛ составляет: (60 000 руб. – 6 300 руб. (500 руб. (личный вычет) + 1 400 руб. (на первого ребенка) + 1 400 руб. (на второго ребенка) + 3 000 руб. (на третьего ребенка) * 13 % = 6 981 руб.

Март 2021 г. сотрудница отработала полностью. Сотрудница увольняется из организации 31.03.2021. За март 2021 г. ее зарплата составляет 60 000 руб. Компенсация за неиспользованный отпуск за 4,67 календарных дней составляет 9 563,13 руб.

За март доход сотрудницы составил: 60 000 руб. + 9 563,13 руб. = 69 563,13 руб. (рис. 9).

Совокупный доход сотрудницы для определения возможности применения стандартных вычетов за январь – март 2021 г. составляет: 50 000 руб. (доход за январь 2021 г.) + 60 000 руб. (доход за февраль 2021 г.) + 69 563,13 руб. (доход за март 2021 г.) = 179 563,13 руб., что меньше установленного ограничения для "детского" вычета. При расчете НДФЛ применяются оба вида стандартных вычетов (личный и "детский") в сумме 6 300 руб. Несмотря на то, что 06.03.2021 первому ребенку сотрудницы исполняется 18 лет, вычет на этого ребенка полагается ей до конца 2021 г.

Налоговая база для расчета налога, исчисленная нарастающим итогом с начала года, в ООО "Торговый дом" для сотрудницы составляет: 60 000 руб. (доход за февраль 2021 г.) – 6 300 руб. (вычеты за февраль 2021 г.) + 69 563,13 руб. (доход за март 2021 г.) – 6 300 руб. (вычеты за март 2021 г.) = 116 963,13 руб.

Сумма налога, исчисленная нарастающим итогом с начала года, у сотрудницы составляет: 116 963,13 руб. * 13% = 15 205 руб.

Сумма налога, подлежащая удержанию с доходов сотрудницы за март 2021 г., составляет: 15 205 руб. – 6 981 руб. (НДФЛ за февраль 2021 г.) = 8 224 руб. (рис. 10).

Все стандартные вычеты предоставляются автоматически за каждый месяц отношений с налоговый агентом. Вычеты могут быть предоставлены за прошлые и за будущие месяцы в случае исчисления налога за эти месяцы.

Стандартные вычеты после увольнения

По условию нашего примера сотрудница увольняется из организации 31.03.2021. При увольнении сотрудника автоматически прекращается право на действующие стандартные вычеты. Вводить документ Отмена стандартных вычетов НДФЛ не нужно. Этот документ предназначен для прекращения действия сразу всех стандартных налоговых вычетов физического лица в конкретной организации, его можно использовать, например, если сотрудник заявил о том, что будет получать вычеты в другой организации (внешний совместитель) и т.п. (рис. 11). Документ Отмена стандартных вычетов НДФЛ можно ввести из журнала документов Заявления на вычеты (раздел Налоги и взносы – Заявления на вычеты), а также из карточки сотрудника (раздел Кадры – Сотрудники – ссылка Налог на доходы – ссылка Прекратить предоставление всех стандартных вычетов).

После увольнения сотрудник может получить доход в этой же организации (например, ему начислена премия и т.п.). Также он может быть заново принят в текущем году или на следующий день. Если стандартные вычеты не нужно прекращать, то в документе Увольнение на закладке Дополнительно установите флажок Применять право на вычеты к доходам, выплачиваемым после увольнения (рис. 12).

Например, сотрудник принимается на работу на следующий день после увольнения и флажок Применять право на вычеты к доходам, выплачиваемым после увольнения не установлен. При попытке ввести новое заявление на вычеты программа предложит его установить (рис. 13). Необходимо зайти в документ Увольнение, установить флажок и записать документ. После этого можно провести заявление на вычеты.

НДФЛ – Налог на доходы, которыми облагаются физические лица. Простыми словами, справка НДФЛ-2 это официальный документ, который отражает все данные о налоговых поступлениях, которые взимаются со всех работающих граждан РФ, за определенный промежуток времени. Все сведения данные, указанные в документе предоставляются в налоговый отдел конкретного территориального управления.

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Сведения, которые отображаются в 2-НДФЛ

Документ будет считаться действительным только после корректного заполнения и последующего визирования. Не допустимы любые отступления от принятого стандарта выписки документа (подчеркивание, использование ретуши, белого корректора). 2-НДФЛ что это такое по своим параграфам:

- Данные работодателя: название компании (предприятия), перечисление всех реквизитов, Код Причины Постановки (КПП) в налоговом управлении (региональном отделе).

- Данные наемного работника. В документе указываются все данные с первых двух страниц паспорта гражданина РФ.

- Сумма дохода работника, указывается помесячно.

- Налоговые отчисления с указанием кодов. (социальные, имущество, стандарт). Графа заполняется в том случае, если наемный сотрудник имел право на их получение.

- Итоговая (общая) сумма дохода и налоговых отчислений.

Корректное заполнение разделов документа - это полная ответственность бухгалтера, получателю документа рекомендуется запомнить следующие моменты:

- В графе «Признак» указывается цифра «1» , если справка прилагается к ежегодной отчетности в налоговую инспекцию.

- Если справка предоставляется впервые, в графе «Номер корректировки»» указываются цифры «00» .

2-НДФЛ новая форма 2021 бланк образец заполнения

Ниже представлен образец новой формы 2021 года дающий представление, Как выглядит справка 2-НДФЛ с расшифровкой указанных данных.

Видео: как заполнить бланк 2 НДФЛ

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета . Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров , касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту . В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы . В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы . В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным . Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов . Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

Особенности оформления НДФЛ в период декретного отпуска и больничного

Женщинам, находящимся в декретном отпуске справка НДФЛ может потребоваться:

- При увольнении. Расчеты выплат согласно декретному листу производятся за последние 2 года трудовой деятельности.

- Для правильного расчета пособия-компенсации, которые производятся социальными службами по уходу за ребенком.

Женщинам, прерывающим работу в связи с наступлением декретного времени, получают пособие, которое составляет 100% от ее среднего заработка. Выплаты производит работодатель. Стаж работы при начислении декретного пособия не учитывается.

При начислении выплат согласно больничному, источником информации для корректного начисления выплат служит справка НДФЛ-2 (согласно законодательству РФ с 2010 г.). В обязанности бухгалтера предприятия входит расчет средней заработной платы за последние два года. Эта сумма будет начислена работнику в качестве оплаты труда по оплачиваемому больничному листу.

2-НДФЛ при трудоустройстве

Самостоятельно передать справку 2-НДФЛ с прошлого рабочего места очень выгодно самому работнику. Только на основании этого документа бухгалтерия новой компании может правильно начислить сумму предполагаемых пособий. Если расчет осуществляется на основании справки, минуя общие нормативные документы, окончательная сумма к выплате может быть значительно выше.

Если сотрудник попадает в категорию граждан, к которым применяется статья 218 Налогового Кодекса РФ, будущий работодатель имеет право требовать от потенциального сотрудника предоставить документ в обязательном порядке. Только в этом случае можно гарантировать правильность начисления детских и недетских вычетов от государства.

Изменения в документе 2-НДФЛ

Чтобы понять, как, как выглядит справка 2-НДФЛ на сегодняшнее время, следует указать на новые окна и параграфы, которые появились в документе и которые являются обязательными для заполнения:

- Графа 2 («Данные о сотруднике») дополнилась пунктом «ИНН в стране гражданства». Этот раздел заполняют служащие, которые не имеют гражданства РФ и имеют статус: «Иностранный гражданин».

- Раздел, определяющий статус налогоплательщика получил новые параграфы:

- Графа, которую заполняют лица, которые являются соотечественниками, но относятся к категории «добровольный переселенец с зарубежных стран».

- Графа для лиц, имеющих официальный статус «беженец». К данной категории иностранных граждан, так же относятся лица, которым предоставлено временное убежище.

- Граждане других государств, которым предоставлен специальный патент для работы на предприятии (в организации).

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

- Неправильно указан формат даты выдачи документа. Правила допускают следующий стандарт: Число. Месяц. Год.

- Некорректно заполнено поле «налоговый агент». В данном параграфе должна стоять виза (подпись) сотрудника бухгалтерии, уполномоченного для выдачи документа. Виза проставляется только синими шариковыми чернилами, и не закрывается мокрой печатью.

- Нахождение печати допускается только в определенном месте «М.П». Реквизиты штампа должны четко просматриваться и быть однородными.

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

Отличия 2-НДФЛ от 3-НДФЛ

Документ, в котором гражданин декларирует все свои доходы, заполняет самостоятельно и так же самостоятельно предоставляет в налоговую службу своего района, носит название «Справка 3-НДФЛ». В этом документе должны учитываться все сторонние доходы гражданина помимо оплаты труда на производстве (предприятии, организации и пр.).

Например, государственные налоговые отчисления предусмотрены, если гражданин продает недвижимость, которая является его прямой собственностью менее 36 мес. В этом случае с гражданина будет удержаны налоговые отчисления, которые отобразятся в справке НДФЛ-3.

Срок действия 2-НДФЛ

В соответствии с законодательством РФ (ст. 23 НК) для такого документа как справка о доходах граждан, временные рамки действия не ограничены, т.е. документ будет действительным в любое время. Но, поскольку в разных организациях действует индивидуальная система внутреннего документооборота, которая не регламентирована законом, то предприятие (компания) могут потребовать от претендента на должность или в рабочий штат предоставить справку о доходах с прошлого места занятости за предыдущие 6-ть месяцев (реже за 1 год).

Данное требование вполне законно, поскольку ежеквартально происходят изменения порядка начислений выплат, налоговых отчислений, назначаются и отменяются выплаты по субсидиям и льготные начисления. Главные позиции, которые должны быть отображены в документе:

- Данные справки должны быть актуальны на текущее время.

- Все начисления, которые получил гражданин на последнем месте работы.

- Суммы всех налоговых ставок и отчислений.

Заемщику рекомендуется уточнить в кредитной организации, какие стандарты оформления справки 2-НДФЛ предусмотрены в данном учреждении. Формы бланка и правила оформления документа для государственных и частных финансовых структур могут иметь значительные отличия. Это сэкономит время и поможет собрать необходимый пакет документов в кратчайшие сроки.

В данной статье мы детально разберем, что такое налоговый вычет у работодателя и как можно это использовать для возмещения части своих расходов. Вы узнаете, какими бывают возвраты налогов, какие необходимы документы для вычета и кто имеет на него право.

.jpg)

Что такое налоговый вычет по месту работы

Если вы входите в категорию людей, которым положен возврат подоходного налога, вы можете временно перестать платить НДФЛ и получить своеобразную прибавку к заработной плате, если оформите налоговый вычет у работодателя. По факту вы просто будете получать зарплату без удержания налога, но выглядит это как надбавка.

Прежде чем рассмотреть детально, как вернуть налоговый вычет на работе, следует разобраться, что такое НДФЛ, за какие расходы можно оформить налоговые вычеты через работодателя, и кто имеет на них право.

Что такое НДФЛ?

НДФЛ – налог на доходы физических лиц. При официальном трудоустройстве с заработной платы каждого сотрудника удерживается 13%, и работодатель перечисляет их в бюджет.

Пример в жизни:

У Иванова в договоре прописан оклад 50 000 рублей. Но на руки он получает не 50 тысяч, а 43500 рублей. Эти недостающие 6500₽ и есть подоходный налог, который уходит в бюджет государства.

Кто может заявить на вычет у работодателя?

В соответствии с требованиями Налогового Кодекса, право на налоговый вычет имеет резидент РФ, т.е. гражданин, проживающий на российской территории более 183 дней в году, а также имеющий доходы, которые облагаются налоговой ставкой 13%.

То есть для того, чтобы получить вычет на работе, вы должны быть официально трудоустроены и иметь зарплату, с которой работодатель удерживает 13%.

Имущественный вычет через работодателя

Воспользовавшись имущественным вычетом, вы можете компенсировать часть расходов, потраченных на:

- Покупку и строительство жилья

- Покупку земельного участка с жилым домом или под ИЖС

- Ремонт и отделку жилья, если оно было приобретено у застройщика без отделки

- Проценты по ипотеке

Разберемся, какие максимальные суммы вычетов положены при покупке на свои средства и на заемные.

Покупка на свои деньги

Максимальная сумма имущественного налогового вычета – 2000000 рублей. Вы имеете право вернуть 13 процентов налога с этой суммы. Соответственно, максимально возможная сумма для возврата – 260 000 руб. (это 2000000*13%).

Пример в жизни:

Иванов купил участок с жилым домом за 2.4 млн рублей. Несмотря на то, что его расходы больше, чем 2 млн, он может оформить вычет только на эту сумму. То есть Иванов может получить к возврату только 260 000 рублей.

Петров купил комнату и заплатил за нее 700 000 рублей. Так как ее стоимость укладывается в ограниченный лимит, то Петров получит возврат 13% со всей стоимости своей новой жилплощади – 91 000 рублей (700000*13%).

Покупка в ипотеку

Если вы приобрели квартиру (или другое жилое имущество) в ипотеку, то вы имеете возможность получить возмещение НДФЛ еще и за уплаченные % по ипотеке.

Если обычный имущественный возврат ограничен суммой в 2 000 000₽, то налоговый вычет по ипотеке немного больше – государство позволяет вернуть налог с суммы до 3 000 000 рублей, то есть максимальная сумма, которую вы можете заявить к возврату – 390 000 рублей (3000000*13%). Но расчет идет из уже уплаченных процентов по ипотеке, а не общей суммы долга.

Пример в жизни:

Сидоров купил в ипотеку участок и построил на нем жилой дом за 5 000 000 ₽. Фактически уплаченные проценты составили 500 000 рублей. Соответственно, Сидоров может оформить возврат по основному вычету - 260 000 рублей, и еще – 65 000 рублей по уплаченным % ипотеки (500000*13%).

Впоследствии он может каждый год оформлять налоговый вычет за уплаченные % по ипотеке, пока совокупная величина возврата не достигнет предельно возможной суммы.

Документы для оформления возмещения НДФЛ работодателем

Вам понадобится следующий список документов для получения налогового вычета у работодателя:

- Паспорт

- Документы, подтверждающие право собственности на жилье

- Документы, подтверждающие покупку жилья

- Документальное подтверждение расходов (чеки, квитанции, банковские платежные поручения)

Если вы совершали покупку в ипотеку, нужно приложить:

- Кредитный договор

- Справку об уплаченных процентах

После того, как собраны документы, нужно подать их в ФНС по месту прописки для получения уведомления на уменьшение налогооблагаемой базы.

У Налоговой службы есть 30 дней на рассмотрение документов, после чего вы получите уведомление - это справка для работодателя на налоговый вычет.

После этого следует написать заявление на вычет и подать в бухгалтерию вместе с уведомлением. С этого момента все расчеты производит работодатель.

Вывод: схема действия для возмещения налога у работодателя:

- Собрать пакет документов

- Подать их в налоговую

- Получить уведомление

- Подать в бухгалтерию работодателя уведомление и заявление на вычет

С того месяца, в котором вы подали заявление, работодатель перестанет удерживать с вас подоходный налог.

Как оформлять вычет, если была смена работы

Если вы поменяли работу или у вас была реорганизация, то следует обратиться в Налоговую службу заново, для оформления нового уведомления, так как данный документ выдается для одного конкретного работодателя.

Если работодатель не один

В том случае, если вы трудоустроены в нескольких местах, то при подаче заявления на вычет, необходимо разделить суммы возврата. Налоговый орган выдаст уведомления для работодателей с указанными суммами.

Теперь вам известно, что такое имущественный вычет, как оформить налоговый вычет у работодателя при покупке квартиры или другого жилья, какие существуют виды возвратов и какие конкретно суммы можно вернуть через работодателя.

Работники обычно «плавают» в теме вычетов. Теоретически все знают, что их можно получать на работе, но сама технология процесса не ясна. Поэтому со всеми вопросами работники бегут в бухгалтерию работодателя — уж там-то точно помогут. Напомним, что должен знать работодатель о вычетах.

Кто может претендовать на вычет

Получить вычет у работодателя может резидент РФ . Главное, чтобы в году обращения у него был доход, облагаемый НДФЛ по ставке 13 %.

Поэтому иностранный работник, который пробыл в России больше 183 календарных дней в течение 12 следующих подряд месяцев, вправе заявить вычет.

Какие вычеты работник может получить у работодателя

Сотрудник, который работает по трудовому договору, может получить у работодателя:

- стандартный вычет (ст. 218 НК РФ);

- социальный вычет (ст. 219 НК РФ);

- имущественный вычет (ст. 220 НК РФ).

Обратите внимание: Налоговый кодекс под работодателем подразумевает именно сторону трудового договора. Отношения между сторонами гражданско-правового договора: заказчиком и исполнителем — под действие ст. 219, 220 не попадают. Несмотря на то, что вознаграждение обычного физлица по договору ГПХ также облагается НДФЛ.

Стандартный вычет можно заявить по договору ГПХ. Заказчик предоставляет такой вычет в периоде действия договора.

Стандартный вычет

Бывает двух видов:

1. Вычет на самого работника в размере:

- 3 000 руб. — для чернобыльцев (подп. 1 п. 1. ст. 218 НК РФ);

- 500 руб. — для инвалидов, ветеранов и других граждан, которые перечислены в подп. 2 п. 1 ст. 218 НК РФ.

Вычет предоставляют ежемесячно. Ограничений по сумме доход нет. Если работник имеет право на оба вычета — предоставляют наибольший по сумме.

2. Вычет на детей работника, в размере:

- 1 400 руб. — на 1-го и 2-го ребенка;

- 3 000 руб. — на 3-го и последующих детей;

- 6 000 руб. — на ребенка-инвалида его приемным родителям (попечителям, опекунам);

- 12 000 руб. — на ребенка-инвалида его родителям.

Вычеты предоставляют ежемесячно на детей до 18 лет. Но если ребенок — студент очного отделения, право на вычет сохраняется до достижения ребенком 24 лет.

Детские вычеты суммируются. Например , родитель двоих детей, один из которых — инвалид, ежемесячно будет получать вычет в размере: 14 800 руб. (1 400 руб. 1 400 руб. 12 000 руб.).

Если один из родителей откажется от вычета (напишет заявление) — второй будет получать вычет в двойном размере.

На детские вычеты есть ограничение: они предоставляются до тех пор, пока доход работника с начала года не превысит 350 тыс. руб.

Социальный вычет

Этот вычет работник может получить по следующим видам расходов:

1. В размере фактических расходов, но не больше 120 тыс. руб. в год в общей сумме по всем перечисленным видам:

- на свое обучение, а также обучение брата или сестры;

- на лечение и лекарства для самого себя или близких родственников;

- на формирование накопительной пенсии,

- на негосударственное или добровольное пенсионное страхование, страхование жизни.

2. В размере фактических расходов, но не больше 50 тыс. руб. за год, на обучение каждого ребенка. Заявлять вычет могут оба родителя. Главное, чтобы общая сумма на обучение одного ребенка, заявленная обоими родителями, не превысила лимит.

Социальные вычеты нельзя перенести на будущий год. Если работник, например, потратил на свое обучение 200 тыс. руб. за год — он сможет заявить к вычету только 120 тыс. руб. Остаток сгорит.

Вычет на НПФ, добровольное пенсионное страхование и накопительную пенсию можно заявить работодателю только тогда, когда именно работодатель и перечисляет средства на эти цели с зарплаты работника.

Имущественный вычет

Также бывает двух видов:

1. В размере фактических расходов, но не больше 2 миллиона рублей на покупку или строительство недвижимости.

2. В размере фактических расходов, но не больше 3 миллиона рублей на проценты по ипотеке.

Работник, который купил жилье в кредит после 01.01.2014, может использовать оба вычета. Они применяются независимо друг от друга.

Имущественный вычет не сгорает, а может переноситься из года в год неограниченное число раз.

Как оформить стандартный вычет

Работник должен подать работодателю заявление в свободной форме и приложить к нему копии подтверждающих документов. Например: копию свидетельства о рождении ребенка.

Больше работнику никуда обращаться не нужно.

Как оформить социальный и имущественный вычеты

Для получения этих вычетов работнику придется сходить в налоговую инспекцию.

Сначала работник подает работодателю заявление о предоставлении сведений о доходах. Этот документ понадобится для обращения в ИФНС. Ведь работник запрашивает вычет в текущем году, и у налоговиков еще нет данных о его доходе.

Бухгалтерия должна оформить справку в течение трех дней.

Дальше работник действует самостоятельно. Он пишет заявление в налоговую, прикладывает к нему подтверждающие документы (чеки, квитанции, договоры, акты) и справку о доходах.

Инспекция проверяет документы, и если все в порядке — в течение месяца выдает заявителю уведомление о подтверждении права на вычет.

Затем работник идет к работодателю и передает ему два документа:

1. Уведомление из налоговой.

2. Заявление в свободной форме с просьбой предоставить вычет. Главное указать в тексте вид вычета и сумму.

Бухгалтеру запрашивать и проверять подтверждающие документы уже не нужно. Это не его забота, эту работу уже выполнила инспекция.

Для справки : на каждый вида вычета у налоговиков свое уведомление:

- социальный вычет — форма из письма ФНС от 16.01.2017 № БС-4-11/500@;

- имущественный вычет — форма из приказа ФНС от 14.01.2015 № ММВ-7-11/3@.

Важно: часто выбрать за год весь имущественный вычет невозможно — слишком большая сумма. Работник может выбирать эту сумму на протяжении нескольких лет. Но уведомление действует только в году выдачи. Поэтому, если работник планирует получать вычет на работе и в следующем году — он должен получить новое уведомление.

К повторному уведомлению работник снова прикладывает личное заявление с указанием суммы остатка вычета.

Также работник должен получить повторное уведомление, если у работодателя прошла реорганизация. Суть в том, что в уведомлении налоговики указывают название работодателя, его ИНН и КПП. Поэтому в случае смены реквизитов, уведомление придется переоформить.

На вычет по расходам на негосударственное и добровольное пенсионное страхование, и формирование накопительной пенсии получать уведомление не нужно.

С какой даты предоставлять вычеты

Социальный вычет всегда «стартует» с месяца, в котором работник подал заявление и уведомление из ФНС.

Пример: Зарплата работника — 80 000 руб. Он оплатил лечение жены в размере 100 000 руб. в январе, а в марте подал уведомление и заявление работодателю. В марте бухгалтер выдаст работнику на руки весь оклад в полном размере. В апреле работник получит на руки 72 200 руб. (80 000 — ((80 000 руб. — 20 000 руб.) * 13 %)).

Стандартный вычет предоставляют следующим образом:

1. С месяца, в котором возникло право на вычет.

Пример: в марте у работника родился первый ребенок. В этом же месяце работник подал заявление и приложил копию свидетельства о рождении. Бухгалтерия начнет учитывать вычет с зарплаты за март.

2. С месяца, когда работник был принят на работу.

Пример: работника приняли в середине года. У него есть несовершеннолетние дети, и он подал заявление на вычет при приеме на работу. Бухгалтерия будет рассчитывать работнику зарплату с учетом вычета с месяца приема на работу. Доход нарастающим итогом бухгалтер определит с учетом справки о доходах от предыдущего работодателя.

3. С начала года.

Если работник трудится с начала года, но заявление подал позже, бухгалтеру нужно предоставить вычет с января.

Пример: работника приняли с начала года. У него двое детей, но подать заявление сразу работник забыл, и написал его только в марте. Его зарплата — 90 тыс. руб. Бухгалтер удержит НДФЛ в марте с учетом вычета с начала года.

За март работник получит: 79 392 руб. (90 000 руб. — (90 000 руб. — 2 800 руб. * 3 мес.) * 13 %).

Имущественный вычет предоставляют с начала года, при условии, что работник уже трудился у работодателя. Дата получения уведомления роли не играет.

Пример: работник принес уведомление и заявление на вычет в марте. Но работает он в организации уже давно. Бухгалтеру придется вернуть работнику НДФЛ с января.

Работник принес сразу два уведомления

Да, такое тоже бывает. Работник может в одном и том же году, например, пройти лечение, оплатить обучение и купить квартиру.

В этом случае сначала бухгалтеру нужно закрыть социальный вычет, так как он не переносится на следующий год. А имущественный можно многократно переносить, поэтому работник ничего не потеряет. Он просто получит новое уведомление и продолжит получать вычет в следующем году.

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

- стандартные вычеты (ст. 218 НК РФ):

- для льготных категорий физлиц;

- для лиц, на обеспечении которых находятся дети;

- на лечение;

- на обучение;

- на дополнительные меры по пенсионному обеспечению;

- на другие социально значимые цели;

- при приобретении жилья и земельных участков;

- при продаже некоторых видов имущества;

- в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд;

- оказывают услуги;

- выполняют работы по гражданско-правовым договорам;

- получают авторское вознаграждение;

- открывают инвестиционные счета;

- получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ;

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

1С:ИТС

Подробнее о видах вычетов по НДФЛ и порядке их предоставления (как налоговыми агентами, так и налоговым органом) см. в разделе "Консультации по законодательству" .

Вычеты по НДФЛ в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок регистрации в программе "1С:Зарплата и управление персоналом 8" редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Стандартные вычеты

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе "1С:Зарплата и управление персоналом 8" редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода - в зависимости от учетной политики, принятой в организации.

Правило применения стандартных вычетов

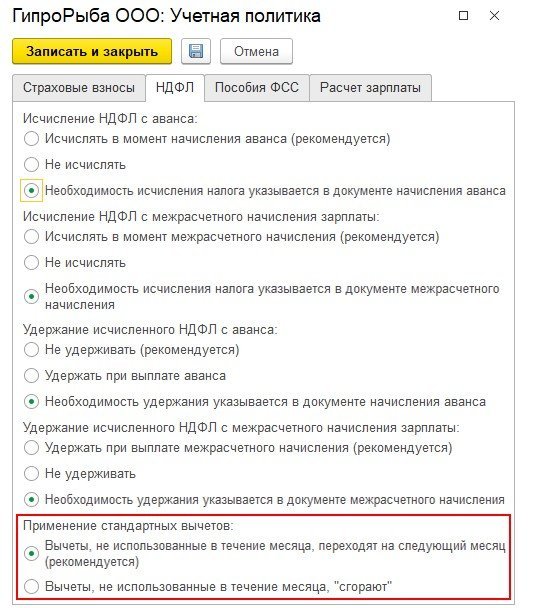

В "1С:Зарплате и управлении персоналом 8" редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

![018-01.jpg]()

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, "сгорают". Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме. Непримененный вычет (2 х 400 руб.) "сгорает" при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.

Месяц 2019 года

Доход, руб.

Положенный вычет, руб.

Примененный вычет, руб.

Переходящий вычет, руб.

При переключении в апреле правила Применения стандартных вычетов на вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) вычеты стали применятся нарастающим итогом в течение налогового периода. Это не повлекло перерасчетов в прошлых месяцах, однако при расчете НДФЛ за апрель вычет пересчитан с начала года, учтены части вычетов, не примененных в январе и в феврале. В апреле доход 2 000 руб. превышает положенный месячный вычет 1 400 руб. Из накопленной (не примененной ранее) за январь и февраль суммы вычетов 800 руб. часть вычета (600 руб.) дополнительно к месячному вычету применяется к доходу. Оставшаяся часть (200 руб.), превышающая доход, накапливается для применения в следующих месяцах.

Всякий раз при изменении правила производится перерасчет применяемых стандартных вычетов в текущем периоде.

Статья 218 НК РФ предусматривает предоставление стандартных налоговых вычетов по НДФЛ в размере 3 000 руб. и 500 руб. для отдельных категорий граждан РФ.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 зарегистрировать заявление на личный стандартный налоговый вычет можно из карточки сотрудника по кнопке Налог на доходы. В открывшейся форме следует перейти по ссылке Ввести новое заявление на стандартный вычет (рис. 2). В поле Месяц следует установить период, начиная с которого сотрудник имеет право на предоставление этого вычета. Установленный по умолчанию флаг Изменить вычеты на детей следует снять, а флаг Изменить личный вычет - установить. При этом предоставляется возможность в поле Код выбрать Вид вычета по НДФЛ и уточнить Документ, подтверждающий право на личный вычет в соответствующем поле.

Обратите внимание, что в программе удобно сохранять копии документов сотрудника, подтверждающих право на получение вычетов.

Файлы со сканкопиями указанных документов следует предварительно сохранить на диске компьютера. В форме Заявление на вычеты по кнопке Присоединенные файлы (иконка Скрепка - см. рис. 2) эти файлы загружаются в программу кнопкой Добавить - Файлы с диска, что обеспечивает быстрый доступ к файлам впоследствии. Файлы с диска можно удалить после загрузки копий. В программе копии сохраняются, и их можно просматривать и печатать.

![019-001.jpg]()

В соответствии со статьей 218 НК РФ вычеты на детей могут заявить родители, супруга (супруг) родителя, усыновители, опекуны, попечители, приемные родители, супруга (супруг) приемного родителя. Размер вычета (от 1 400 руб. до 12 000 руб.) зависит от того, кому и на какого ребенка он предоставляется. Вычет может быть предоставлен в одинарном или двойном размере.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 заявления на вычеты на детей регистрируются в той же форме Заявление на вычеты, что и заявление на личный вычет (рис. 2): в карточке Сотрудника по ссылке Налог на доходы. Для того чтобы начать применение вычетов, необходимо Ввести новое заявление на стандартные вычеты. В форме Заявления на вычеты по НДФЛ следует установить Месяц, начиная с которого будут применяться вычеты по этому заявлению. При установленном флаге Изменить вычеты на детей по кнопке Добавить формируется запись о стандартном вычете.

Вычет выбирается из списка в соответствии с заявлением работника и документами, подтверждающими право на этот вычет. Например, вычет на первого ребенка имеет код 126. В поле Документ, подтверждающий право на вычет можно просто перечислить предоставленные документы, а по кнопке Присоединенные файлы (иконка Скрепка) загрузить в программу сканкопии. В поле Предоставляется по (включительно) необходимо указать период окончания действия вычета. Действие вычета прекращается автоматически либо при наступлении даты окончания действия, либо по достижении предела совокупного дохода.

Для применения стандартных вычетов на детей действует ограничение по размеру дохода с начала налогового периода. Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено следующее: "Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей". Если доход освобождается от налогообложения, то при определении совокупного дохода такие доходы учитывать не нужно. Такая позиция подтверждена в письме Минфина России от 21.03.2013 № 03-04-06/8872.

Доход, полученный у налогового агента, автоматически учитывается при определении предела предоставления вычетов.

Доход, полученный у предыдущих работодателей, следует зарегистрировать в программе на основании предоставленной работником справки 2-НДФЛ.

Информация о доходах с предыдущих мест работы в программе "1С:Зарплата и управление персоналом 8" редакции 3 заполняется суммарно по всем справкам 2-НДФЛ за год, без уточнения работодателя. Однако нельзя просто просуммировать доход помесячно. Так как в программе этот доход регистрируется с целью определения предела предоставления вычетов, то его следует уменьшить на указанную в том числе величину доходов, освобожденных от налогообложения (например, материальная помощь в пределах 4 000 руб.).

В карточке сотрудника следует последовательно перейти по ссылкам Налог на доходы - Доходы с предыдущего места работы и помесячно заполнить исчисленный по всем справкам 2-НДФЛ совокупный доход, не освобожденный от налогообложения.

Доходы с предыдущего места работы, освобожденные от налогообложения не полностью, а не более установленных нормативов за налоговый период, следует зарегистрировать в программе в карточке сотрудника по ссылке Налог на доходы - Вычеты с предыдущего места работы (рис. 3).

![021-01.jpg]()

К таким доходам относятся доходы с кодами 1211, 2720, 2730, 2740, 2760, 2761, 2770, 2790. Несмотря на то, что для налогового агента в отношении этих доходов не установлена обязанность контролировать факт и сумму получения по прежнему месту работы, нет и оснований не учитывать эти обстоятельства, если налогоплательщик предоставляет с прежнего места работы справку 2-НДФЛ, в которой перечислены освобождаемые от налогообложения доходы.

При регистрации доходов по указанным кодам в программе "1С:Зарплата и управление персоналом 8" редакции 3 вычет предоставляется с учетом зарегистрированных вычетов с предыдущего места работы.

Пример 2

C.C. Горбунков получил на предыдущем месте работы материальную помощь (доход с кодом 2760) в размере 3 000 руб. и представил справку с предыдущего места работы. На новом месте работы сотруднику также предоставляется материальная помощь 3 000 руб. (рис. 4).

![021-02.jpg]()

Рис. 4. Документ "Материальная помощь"

Так как предоставленный ранее вычет 3 000 руб. к доходу с кодом 2760 зарегистрирован в программе, то при расчете вычета у текущего работодателя применяется оставшаяся от 4 000 руб. часть вычета (1 000 руб.).

Для получения имущественных и социальных вычетов сотрудник предоставляет уведомление налогового органа, которое необходимо зарегистрировать в "1С:Зарплате и управлении персоналом 8" редакции 3. Подтверждение налоговым органом права на имущественный или социальный налоговый вычет отражается в карточке сотрудника: Налог на доходы - Ввести новое уведомление нал. органа о праве на вычет (рис. 5).

![022-01.jpg]()

Рис. 5. Уведомление о праве на имущественные и социальные вычеты

На закладке Имущественные вычеты следует указать:

- Расходы на строительство/приобретение - Расходы на строит./приобретение;

- Проценты по кредитам;

- Проценты при перекредитовании.

На закладке Социальные вычеты следует указать:

- Расходы на свое обучение;

- Расходы на обучение детей;

- Расходы на лечение;

- Страховые взносы на медицинские услуги - Страх. взносы на мед. услуги;

- Расходы на дорогостоящее лечение;

- Взносы на добровольное страхование жизни - Взносы на добров. страх-ние жизни.

Профессиональные вычеты

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и авторским.

В программе их можно зарегистрировать документами Договор (работы, услуги); Договор авторского заказа; Акт приемки выполненных работ.

В этих документах предназначены поля НДФЛ и Код вычета для регистрации соответствующих кодов дохода и вычета.

Все указанные в программе вычеты будут учитываться при исчислении НДФЛ и отразятся в отчетах по форме 2-НДФЛ и 6-НДФЛ.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию "Подготовка отчетов 2-НДФЛ и 6-НДФЛ - на что обратить внимание. Особенности составления в "1С:Зарплате и управлении персоналом 8" (ред. 3). Новое в отчетности в 2020 году". Лекторы - В.Д. Волков (ФНС России) и эксперты 1С. Зарегистрироваться на мероприятие и задать лекторам свои вопросы по теме лекции можно на сайте 1С:ИТС на странице 1С:Лектория .

Читайте также: