Что значит не считая времени нахождения в пути в командировочном удостоверении

Опубликовано: 17.09.2024

Работник компании, отправляясь в командировку, получает компенсацию командировочных расходов — проживания и стоимости поездки, связи, оформления виз и других расходов. При этом во время командировки он продолжает получать зарплату: она рассчитывается, исходя из среднего заработка. Также сотрудник еще до поездки получает суточные (ч. 1 ст. 168 ТК РФ) на каждый день командировки.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

С 2017 года суточные сверх лимитов облагаются страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Удержание НДФЛ и уплата взносов с суточных

Согласно п. 4 ст. 226 НК РФ, исчислять и удерживать НДФЛ нужно на ближайшую дату выплаты работнику денежного дохода. Перед этим руководство должно утвердить авансовый отчет (согласно письму Минфина России от 14.01.2013 № 03-04-06/4-5). Это связано с тем, что сотрудник еще до авансового отчета может недоиспользовать в деловой поездке выделенные ему средства: излишек сотрудник обязан вернуть. Обратная ситуация: работник превысил выделенную сумму (например, из-за задержки по рабочим моментам или просто перерасходовал).

Деньги, которые выделяются командированному сотруднику под отчет, не считаются экономической выгодой до возвращения сотрудника из деловой поездки и последующего утверждения авансового отчета. Сотрудник должен до расчета предоставить документы о времени командировки и прикрепить чеки, объясняющие траты.

Взносы с превышающих сумм уплатить необходимо до 15 числа следующего месяца (Федеральный закон от 3 июля 2016 г. № 243-ФЗ) .

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Как подтвердить расходы в командировке

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Согласно постановлению правительства РФ от 29 июля 2015 года № 771, фактическое время, которое сотрудник был в командировке, определяется исходя из предоставленных сотрудником проездных документов.

В случае, если проездной документ был утерян, бухгалтерия в праве отказать в компенсации его стоимости.

Сотрудникам, которые отправляются в командировку на транспорте (личном, рабочем или взятым в аренду), также полагаются компенсации. Для них командировочными документами будут являться путевые листы, квитанции об оплате, счета, чеки и т п.

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Документы не по форме: что делать?

В отличие от официальных и стандартных авиа- и железнодорожных билетов, гостиницы не всегда предоставляют постояльцам требуемые документы о проживании, ограничиваясь приходными кассовыми ордерами или рукописными квитанциями.

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

Чтобы предотвратить возможные разногласия со стойкими работниками бухгалтерии, лучше перед бронированием позвонить в гостиницу и уточнить, какие документы, подтверждающие проживание, они смогут предоставить.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Среди списка документов, которые используют при оформлении командировки, часто упоминают командировочное удостоверение. Разбираемся, нужен ли этот документ компании и если да — как его оформить и заполнить.

Что такое командировочное удостоверение?

Это документ, который свидетельствует, что сотрудник находится в командировке и выполняет задание руководства. По-другому его называют командировочным листом.

Обязательно ли оформлять командировочное удостоверение в 2021 году?

Командировочные удостоверения организации использовали еще во времена СССР. Последний, современный образец удостоверения был утвержден Постановлением Госкомстата России № 1 от 5 января 2004 года.

Постановлением Правительства РФ № 749 от 13 октября 2008 года удостоверение признавалось документом, который подтверждает срок нахождения сотрудника в командировке.

В 2014 году в закон внесли изменения, и с 8 января 2015 года командировочное удостоверение отменили. Точнее, его, как и служебное задание, исключили из списка обязательных отчетных документов. Согласно поправкам, подтвердить командировочные расходы и фактическое нахождение сотрудника в командировке позволяют приказ о командировке, проездные документы, документ о найме жилья, служебная записка.

Но компании и сегодня могут использовать командировочный лист в делопроизводстве, если считают это необходимым и это прописано во внутренних нормативных актах. По сути, этот документ, заполненный по форме, свидетельствует сразу о нескольких фактах:

- что поездка работника имела производственный характер;

- что командировка состоялась в указанные сроки;

- что командированный действительно побывал в месте назначения и встретился с принимающей стороной.

Командировочное удостоверение полезно не только компании — для учета времени нахождения сотрудника в командировке, но и самому сотруднику — если, например, он приезжает в другой филиал компании и должен обосновать цель визита.

Как оформить командировочное удостоверение?

Форма удостоверения утверждена Постановлением Госкомстата в 2004 году. Бланк удостоверения является рекомендованным, то есть при желании организация может оформить собственную форму командировочного листа.

На лицевой стороне документа указывают:

- ФИО командированного,

- должность работника и служебное подразделение,

- место назначения и цель поездки,

- даты и продолжительность командировки,

- паспортные данные командированного.

Что написать в качестве цели командировки, в законе не говорится. В качестве примера можно найти самые разные варианты:

- подписание контракта на оказание услуг;

- проведение переговоров о заключении договора;

- наладка и ремонт оборудования;

- оказание консультационных услуг;

- проведение переговоров о закупке оборудования и т.д.

Отдельно прописывается, что удостоверение действительно только при предъявлении паспорта или другого документа, который его заменяет.

Командировочное удостоверение распечатывают в одном экземпляре и подписывают у гендиректора. Затем отдают командированному — он должен хранить его при себе во время поездки, а по возвращении отдать в отдел кадров или бухгалтерию.

Как заполнить оборотную сторону командировочного листа?

На обратной стороне документа предусмотрены строки для отметок о том, когда работник выбыл и прибыл в место назначения. Эти данные заполняют специалисты кадровой службы, секретариата или бухгалтерии принимающей стороны и заверяют их своей фамилией и подписью.

В первой строке указывают:

- дату выбытия — день, когда специалист отправился в служебную поездку;

- дату прибытия — день, когда сотрудник приехал в место назначения (заполняют в принимающей организации).

Если других пунктов посещения в поездке нет, то во второй строке принимающая организация фиксирует день выбытия работника из места командировки, а дату прибытия заполняют на месте постоянной работы командированного в день, когда он приходит в офис.

Что делать, если работник едет не в другую компанию или филиал, а, например, для проведения переговоров с физическими лицами, то есть поставить отметки о прибытии и выбытии некому? В этом случае можно попросить заполнить эти поля в отеле или местной администрации.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Туту Командировки — удобный бесплатный сервис для организации деловых поездок. С помощью бизнес-акаунта можно выдавать доступ сотрудникам на покупку билетов, оплачивать билеты с единого корпоративного депозита, получать отчетные документы в эл. виде. И это еще не все

Утверждено новое Положение об особенностях направления работников в служебные командировки.

Согласно ст. 166 Трудового кодекса РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Устанавливать особенности направления работников в служебные командировки ТК РФ поручено Правительству РФ.

Правительство же взяло за основу древнейшую Инструкцию о служебных командировках в пределах СССР, утвержденную Минфином СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 г. № 62, и творчески ее переработало с учетом сегодняшних реалий.

В отличие от Инструкции, новое Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 г. № 749, определяет особенности порядка направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств.

Положение акцентирует внимание на том, что в командировки направляются работники, состоящие в трудовых отношениях с работодателем, тем самым снимая вопрос о том, можно ли направлять в командировки лиц, работающих по гражданско-правовым договорам.

Работники направляются в командировки по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Для целей Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором.

Поездка работника, направляемого в командировку по распоряжению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Срок командировки по-прежнему определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Однако ограничения срока командировки больше нет. Напомним, что Инструкция ограничивала срок командировки 40 днями, не считая времени нахождения в пути.

Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи.

В случае если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

Данные положения нам знакомы по Инструкции.

Цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании, которое утверждается работодателем.

Таким образом, оформление служебного задания является обязанностью работодателя.

На основании решения работодателя работнику при командировках по России оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)).

Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

Минфин РФ в письме от 06.12.2002 г. № 16-00-16/158 выразил мнение, что параллельное составление двух документов по одному факту хозяйственной деятельности является нецелесообразным, поэтому при направлении работника в командировку документом, являющимся основанием для направления работника в командировку может быть приказ о командировании и (или) выдача ему командировочного удостоверения.

Однако теперь наличие командировочного удостоверения является обязательным.

В настоящее время унифицированные формы первичной учетной документации № Т-9 «Приказ (распоряжение) о направлении работника в командировку», № Т-9а «Приказ (распоряжение) о направлении работников в командировку», № Т-10 «Командировочное удостоверение», № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении» утверждены постановлением Госкомстата РФ от 05.01.2004 г. № 1.

Согласно Положению порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы, будут определены Минздравсоцразвития РФ.

Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

В данной норме содержится важное уточнение, поскольку ни в Инструкции, ни в ст. 167 ТК РФ прямо не указано, что средний заработок сохраняется командированному работнику за дни нахождения в пути и остановки в пути.

Особенно это актуально при сегодняшних многодневных задержках авиарейсов.

Как и ранее, работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку.

В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

В Положении воспроизведена норма ст. 168 ТК РФ о том, что работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Работнику возмещаются также дополнительные расходы, связанные с проживанием вне места жительства (суточные), за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Кроме того, в случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, определяемых коллективным договором или локальным нормативным актом.

По-прежнему при командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Установлено, что вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в размерах, определяемых коллективным договором или локальным нормативным актом.

Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

Аналогичное положение Инструкции запрещало учитывать расходы на такси.

Теперь такого запрета нет.

Следовательно, командированный работник может добираться до станции (аэропорта) на такси, а работодатель обязан возместить расходы на оплату такси.

Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам в порядке и размерах, определенных коллективными договорами или локальным нормативным актом.

Никаких ограничений по «звездности» гостиниц нет.

Если жилое помещение предоставляется командированному работнику бесплатно, то никакие расходы по найму помещения в данном случае не возмещаются.

Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

Ранее Инструкция ограничивала срок возмещения расходов в данному случае двумя месяцами.

Положение не содержит указанного ограничения.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

В Инструкции было указано, что дни временной нетрудоспособности не включаются в срок командировки.

Хотя Положение не содержит такой формулировки, однако эта норма действует, поскольку за дни болезни работнику выплачивается пособие по временной нетрудоспособности.

Следовательно, средний заработок на этот период за работником не сохраняется.

Как и ранее, работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Кроме вышеуказанных документов работник обязан представить работодателю отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме. Также в течение трех рабочих дней.

Впервые установлен порядок направления работников в зарубежные командировки.

Направление работника в командировку за пределы территории Российской Федерации производится по распоряжению работодателя без оформления командировочного удостоверения.

Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом «О валютном регулировании и валютном контроле».

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в размерах, определяемых коллективным договором или локальным нормативным актом.

За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации – в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории Российской Федерации;

б) при проезде по территории иностранного государства – в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте.

При следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом, для командировок на территории иностранных государств.

Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, определяемых коллективным договором или локальным нормативным актом.

Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном при направлении в командировку в пределах территории Российской Федерации.

Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

Возмещение иных расходов, связанных с командировками в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы.

В заключение напомним, что в 2008 году для целей налогообложения прибыли суточные при внутренних и зарубежных командировках учитываются в составе прочих расходов в пределах норм, утвержденных постановлением Правительства РФ от 08.02.2002 г. № 93.

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

Кто оформляет командировочное удостоверение

Заполнением формы Т-10 должен заниматься либо специалист кадровой службы предприятия, либо сотрудник бухгалтерии, либо иное уполномоченное лицо. Оформление проводится на основании изданного приказа о командировке за подписью руководителя организации.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок оформления Т-10

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

Часть 1

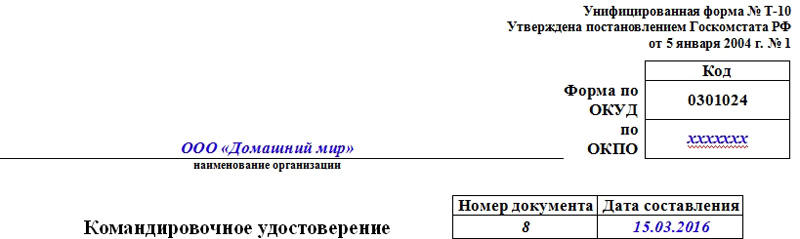

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

Часть 2

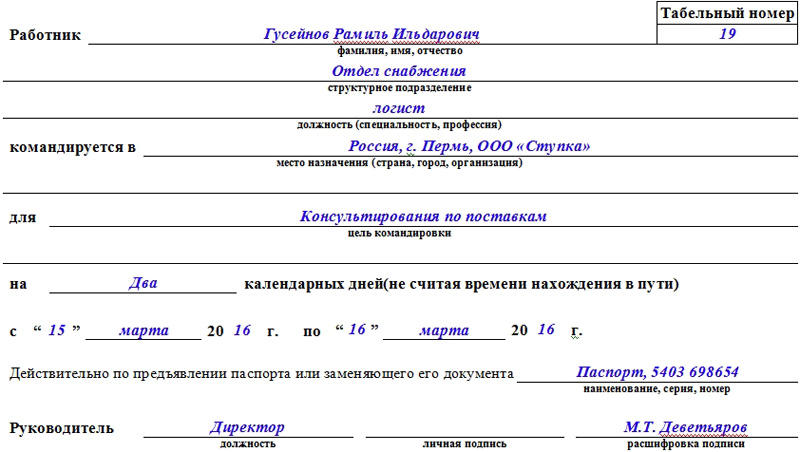

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Часть 3

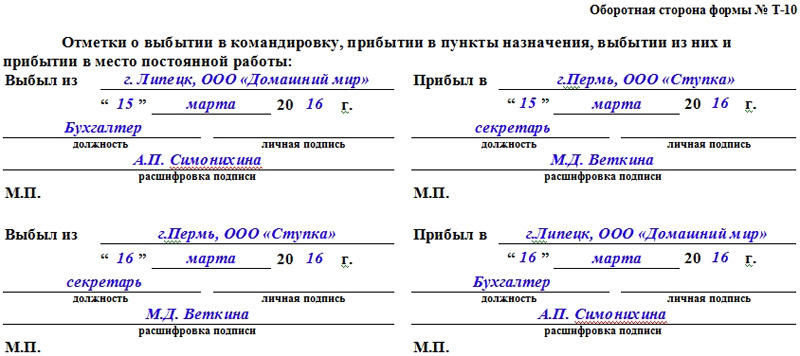

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Нужно ли регистрировать командировочные удостоверения

Бланк Т-10 является документом учета, поэтому подлежит обязательной регистрации во внутреннем документообороте. Для учета командировочных удостоверений используются специальные журналы регистрации.

Читайте также: