Если рабочий отчет сотрудника не утвержден то он имеет цвет

Опубликовано: 03.10.2024

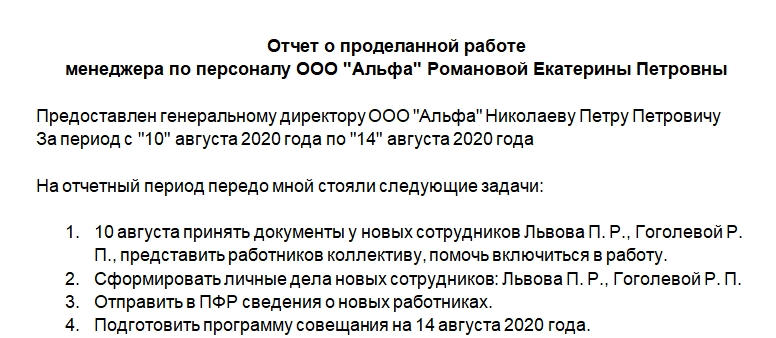

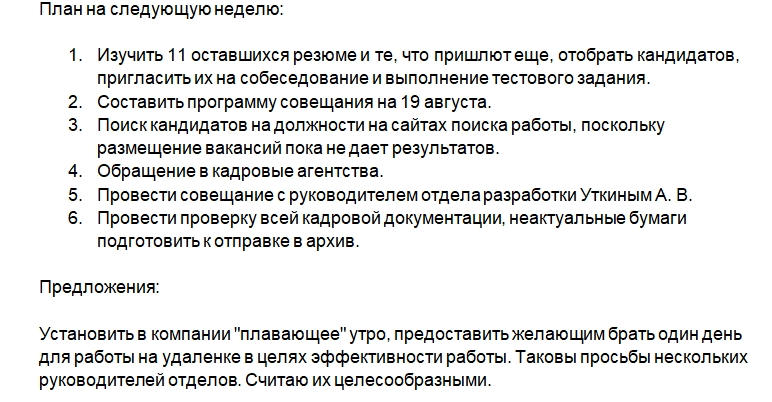

Отчет о проделанной работе позволяет работодателю оценить, насколько эффективно трудится его персонал. Это обычная практика в современном мире. Разберемся, как правильно составить такой отчет, что в нем написать и чем дополнить.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Функции отчета о проделанной работе

Руководители компаний просят предоставить отчеты руководителей подразделений, а те, в свою очередь, для составления собственных требуют их от своих подчиненных. Иногда эту обязанность прописывают в трудовом договоре или должностной инструкции.

Отчет о проделанной работе позволяет решить следующие задачи:

В каких случаях обязательно нужно составлять отчет?

Обязанность отчитываться о своей работе законодательно закреплена только относительно отчетов о командировках. Остальные работники должны это делать, если эта обязанность прописана в их трудовом договоре, должностной инструкции, локальных нормативных актах компании.

Ответственность за несдачу отчета

Работодатель может применить дисциплинарное взыскание по ст. 192 ТК РФ, если работник ненадлежащим образом исполняет свои обязанности или не исполняет их. Если написание отчетов входит в обязанности работника, то наниматель вправе наказать работника (замечание или выговор).

Однако за само отсутствие отчета, может быть, наказания не последует. Но раз нет отчета, значит, работа не выполнена, поэтому работодатель может наказать именно за невыполнение каких-либо задач, а не за то, что сотрудник не отчитался. Это, конечно, не касается тех случаев, когда работа выполнена, а отчета нет.

Как составить отчет о проделанной работе?

Законодательно утвержденной формы отчета о проделанной работе нет. Компании могут разработать ее самостоятельно и утвердить в локальных нормативных актах.

К сведению! Что касается отчета о работе в командировке, то для него разработана унифицированная форма Т-10а.

Если такая форма не утверждена, то работник составляет отчет сам. Можно использовать предложенную нами структуру:

- Вводные данные. Здесь указывают ФИО и должность руководителя, которому предоставляют отчет, ФИО и должность работника, период, за который составлен документ.

- Список задач, которые работник должен был выполнить. Если их очень много, то можно сгруппировать по смысловым блокам.

Если нужно, то вставляют в текст таблицы, диаграммы или графики. Если это уже не первый отчет, то целесообразно составить графики динамики изменения показателей в течение какого-либо периода (года, полугодия).

Отчет может потребоваться руководству в бумажном виде или электронном, в том числе в виде презентации. При необходимости можно приложить различные документы: счета-фактуры, благодарственные письма, сертификаты и т.п. Отчет, если требуется бумажный вариант, печатают на бумаге формата А4, сшивают в папку.

Рекомендации к тексту отчета

Чтобы отчет был легко читаемым, нужно соответствующим образом составлять текст:

- Избегаем длинных, неясных предложений.

- Абзацы должны содержать не более 4-5 предложений.

- Лучше оформлять перечень задач списками.

- Таблицы и графики нужно вставлять так, чтобы не образовывались так называемые висячие строки.

- После графиков и таблиц нужно оставлять места для комментариев и отметок руководства.

- Исключить просторечные и разговорные выражения.

- Проверить текст на наличие орфографических и другого рода ошибок.

- Не выбирать слишком мелкий или слишком крупный шрифт. Если в компании утверждена форма отчета, то шрифт там прописан.

Таким образом, работник при составлении документа должен следить за тем, чтобы его легко можно было прочитать и все понять без лишних дополнений.

К сведению! Не для всех профессий будет целесообразным вводить обязанность готовить отчеты о проделанной работы. Для рабочих должностей, где нужно выполнять однотипные повторяющиеся действия, лучше ввести норму на количество задач.

Рабочие отчеты - это инструмент мониторинга эффективности сотрудников. Они помогают отслеживать текущие работы и составлять планы будущих.

Настройте рабочие отчеты и вы точно будете знать, чем заняты ваши сотрудники.

Как настроить систему отчетов

Выберите период, за который сотрудники должны составлять рабочие отчеты: ежедневно, каждую неделю или каждый месяц. Вы также можете указать конкретный день и время.

Как отображаются отчеты

Отчеты могут быть показаны на графике разными цветами, в зависимости от оценки:

- серый - отчет не утверждён;

- желтый - отчет утвержден без оценки;

- зеленый - отчет оценен положительно;

- красный - отчет оценен отрицательно.

Фильтры отчетов

Для более удобной работы со списком отчетов воспользуйтесь фильтрами.

С помощью фильтров можно выбрать определенный отчетный период, конкретный отдел или сотрудника. Поставьте галочку в поле Статистика, чтобы посмотреть Процент оцененных отчетов и Процент отчетов с положительной оценкой.

Фильтры зависят от уровня доступа на сайте:

- Сотрудники - могут включать/отключать статистику.

- Администраторы, Отдел кадров и Руководство - видят ещё и фильтр по подразделениям.

- Руководители отделов дополнительно видят фильтр по сотрудникам.

Утверждение рабочих отчетов

Отчеты сотрудников должны быть утверждены и оценены руководителем. Для утверждения кликните по отчету, откроется форма подтверждения.

Выберите нужную оценку и подтвердите отчет. Имейте в виду, что после подтверждения сотрудник уже не сможет отредактировать свой отчет.

Как заполнить рабочий отчет

Окно подачи отчёта появляется автоматически при наступлении установленного времени.

Если сотрудник не отправил отчет за указанный период, то у него на странице появится напоминание.

Составление отчета можно отложить на один час, потом окно ввода отчета появится еще раз. После составления отчета сообщение о нем выведется в Живой ленте для самого сотрудника и его руководителя.

В Рабочий отчет автоматически попадают:

- Все ежедневные отчеты, которые заполнялись в закладке Сделано за день инструмента Рабочий день.

- Все задачи, которые выполнялись в течение отчетного периода. Задачи в отчет можно добавлять и с помощью ссылки выбрать из списка.

В рабочий отчет не попадают события, участие в которых не подтверждено сотрудником.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

При переходе на электронные трудовые книжки работники были уведомлены о возможности выбора: электронный или бумажный вариант. Также в уведомлении было указано, что если от работника не поступило заявление о ведении трудовой книжки, то это является основанием для продолжения ведения трудовой книжки на бумажном носителе. Большинство сотрудников не подали заявления (хотят оставить бумажный вариант).

Пенсионный фонд утверждает, что до конца 2020 года необходимо предоставить сведения по всем сотрудникам с указанием заявления (в отчете необходимо указать дату заявления) о выборе ведения трудовой книжки и последней записи в трудовой книжке.

Нужно ли по данным сотрудникам подавать отчет по форме СЗВ-ТД? Нужно ли требовать, чтобы все сотрудники написали заявление?

Рассмотрев вопрос, мы пришли к следующему выводу:

Каждый работник до 31 декабря 2020 года включительно обязан подать работодателю письменное заявление о продолжении ведения его бумажной трудовой книжки или о предоставлении ему сведений о трудовой деятельности.

Если работник хочет оставить бумажный вариант, но не подал соответствующего заявления, то работодатель не вправе отразить информацию о выборе работника в форме СЗВ-ТД. Указанные сведения представляются только в случае, если работник уже написал заявление о продолжении ведения трудовой книжки.

Обоснование вывода:

С 01.01.2020 вступил в силу Федеральный закон от 16.12.2019 N 439-ФЗ "О внесении изменений в Трудовой кодекс РФ в части формирования сведений о трудовой деятельности в электронном виде" (далее - Закон N 439-ФЗ). Указанным законом в Трудовой кодекс РФ были внесены изменения, согласно которым в настоящее время существуют два основных документа о трудовой деятельности и трудовом стаже работника: трудовая книжка установленного образца (ст. 66 ТК РФ) и сведения о трудовой деятельности работника (часть первая ст. 66.1 ТК РФ) (смотрите ст. 1). Переход к электронному формату сведений о трудовой деятельности добровольный и осуществляется только с согласия работника.

Не позднее 31 октября 2020 года работодатель должен уведомить каждого работника в письменной форме об изменениях в трудовом законодательстве, связанных с формированием сведений о трудовой деятельности в электронном виде, а также о праве работника путем подачи работодателю соответствующего письменного заявления сделать выбор между продолжением ведения работодателем трудовой книжки (ст. 66 ТК РФ) или предоставлением ему работодателем сведений о трудовой деятельности (ст. 66.1 ТК РФ) (п. 4 ч. 1 ст. 2 Закона N 439-ФЗ, постановление Правительства РФ от 19.06.2020 N 887).

В свою очередь, ст. 2 Закона N 439-ФЗ предусмотрено, что каждый работник по 31 декабря 2020 года включительно подает работодателю письменное заявление о продолжении ведения работодателем трудовой книжки в соответствии со ст. 66 ТК РФ или о предоставлении ему работодателем сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ.

При этом согласно части первой ст. 66.1 ТК РФ сведения о трудовой деятельности каждого работника работодатель предоставляет для хранения в информационных ресурсах Пенсионного фонда РФ. Следовательно, сведения о трудовой деятельности передаются на всех работников данного работодателя независимо от того, выбрал работник бумажный вариант трудовой книжки или сведения о трудовой деятельности в электронном виде, или вовсе не сообщил о выборе.

Основанием для предоставления сведений в ПФР в силу п. 2.4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ (далее - Закон N 27-ФЗ) является любой случай приема, перевода на другую постоянную работу, увольнения работника или подачи им заявления о продолжении ведения работодателем бумажной трудовой книжки либо о предоставлении работодателем ему сведений о трудовой деятельности.

При первой подаче сведений работодатель обязан предоставить в ПФР также и сведения о трудовой деятельности работника у данного работодателя по состоянию на 1 января 2020 года (пп. 1 п. 2.5 ст. 11 Закона N 27-ФЗ). При отсутствии у зарегистрированного лица случаев, указанных в п. 2.4 ст. 11 Закона N 27-ФЗ, сведения о трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя на такое зарегистрированное лицо представляются не позднее 15 февраля 2021 года.

Работодатели направляют в ПФР сведения о трудовой деятельности работников по форме СЗВ-ТД, утвержденной постановлением Правления ПФР от 25.12.2019 N 730п. Этим же постановлением утвержден и Порядок заполнения формы "Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)" (далее - Порядок).

Частью 2 ст. 2 Закона N 439-ФЗ предусмотрено, что если работник не подал никакого заявления, то работодатель продолжает вести его бумажную трудовую книжку. Однако, на наш взгляд, это не означает, что в таком случае работник определился с выбором и работодатель вправе отразить информацию о выборе работника в форме СЗВ-ТД. Ведь из ст. 2 Закона N 439-ФЗ следует, что каждый работник до 31 декабря 2020 года включительно обязан сделать выбор относительно того, будет ли работодатель продолжать вести его бумажную трудовую книжку или перейдет на предоставление ему сведений о трудовой деятельности, и подать работодателю соответствующее письменное заявление.

Кроме того, как верно указано в вопросе, сама форма СЗВ-ТД предусматривает указание даты заявления работника. Так, в силу п. 1.6 Порядка форма СЗВ-ТД представляется начиная с 1 января 2020 года не позднее 15 числа месяца, следующего за месяцем, в котором подано заявление о продолжении ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности. В поле "Дата подачи" указывается дата подачи соответствующего заявления в формате ДД.ММ.ГГГГ (п. 2.3 Порядка).

Иными словами, указанные сведения представляются только в случае, если работник уже написал заявление о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности. В отсутствие соответствующего письменного заявления работника у работодателя нет оснований предоставлять в ПФР такие сведения.

Полагаем, что в приведенной ситуации целесообразно повторно уведомить работников, не предоставивших никакого заявления, о необходимости его предоставить.

Отметим, что для работников, не имевших возможности подать работодателю до 31 декабря 2020 года включительно заявление о продолжении ведения бумажной трудовой книжки или переходе на предоставление сведений о трудовой деятельности, законодатель предусматривает возможность сделать это в любое время и позже указанной даты (ч. 6 ст. 2 Закона N 439-ФЗ). К таким лицам закон относит, в частности:

1) работников, которые по состоянию на 31 декабря 2020 года не исполняли свои трудовые обязанности и ранее не подали заявление, но за которыми сохранялось место работы;

2) лиц, имеющих стаж работы по трудовому договору (служебному контракту), но по состоянию на 31 декабря 2020 года не состоявших в трудовых (служебных) отношениях и до указанной даты не подавших заявление.

Судя по формулировке закона, этот перечень не является закрытым. Единственным критерием сохранения за работником права на подачу заявления и после 31 декабря 2020 года является лишь невозможность сделать это ранее.

Формально из закона следует, что лица, подавшие заявление о продолжении ведения их бумажных трудовых книжек, могут в любой момент отказаться от этого своего права (ч. 5 ст. 2 Закона N 439-ФЗ), и лица, не подавшие никакого заявления из-за невозможности этого сделать, могут как сохранить за собой право на ведение работодателем их бумажных трудовых книжек, так и отказаться от него. А вот для лиц, не подавших заявления до 31.12.2020, закон права отказа от ведения бумажных трудовых книжек уже не предусматривает. Однако такая трактовка данной нормы явно идет вразрез со взятым законодателем курсом на перевод документооборота в цифровой формат. Полагаем, работодателю все же следует в данном случае отказаться от буквального толкования закона и после 31.12.2020 удовлетворять заявления работников об отказе от ведения бумажных трудовых книжек. Аналогичное мнение в своих разъяснениях высказывают и представители Роструда (смотрите их ответ 1, ответ 2 с информационного портала "Онлайнинспекция.РФ").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Воронова Елена

Ответ прошел контроль качества

16 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Ф орма «Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» и порядок ее заполнения утверждены постановлением Правления Пенсионного фонда РФ от 25.12.2019 № 730п 1 . В связи с тем, что этот документ опубликован недавно, но его уже надо применять на практике, разберем подробно возникающие вопросы.

См. статью «Как работодателю подготовиться к электронным трудовым книжкам» в № 2' 2020

Кто, куда и на кого должен сдавать отчет СЗВ-ТД

Отчет по форме СЗВ-ТД сдают все работодатели, у которых есть наемные работники (в т.ч. индивидуальные предприниматели 2 ). В отчете СЗВ-ТД надо указывать всех работников, включая совместителей и тех, кто работает дистанционно (п. 1.4 Порядка заполнения).

О внесении изменений в должностную инструкцию при изменении обязанностей сотрудника см. статью «Трудовая функция и изменение обязанностей работника: как не ошибиться» в № 7' 2017

О внесении изменений в трудовой договор см. статью «Учитываем нюансы при оформлении изменения трудового договора» в № 6' 2014

Кто в организации должен заниматься подачей этого нового отчета? Логичным было бы возложить это на того же человека, что ведет бумажные трудовые книжки, т.к. они окончательно еще не исчезли из нашей жизни и в этих «двух видах» трудовой книжки надо отражать аналогичные сведения. Поэтому лучше, чтобы это было в одних руках. Рекомендуем издать приказ о назначении ответственного за заполнение и сдачу отчетов по форме СЗВ-ТД. В должностную инструкцию или трудовой договор тоже нужно внести соответствующее изменение, если ранее в них не содержались общие формулировки о сдаче отчетности по персоналу в уполномоченные органы и иные организации.

СЗВ-ТД необходимо сдавать в территориальное отделение Пенсионного фонда РФ по месту учета организации (или ИП) 3 :

Проясним еще ряд вопросов по сдаче СЗВ-ТД, которые сейчас возникают у большинства работодателей.

Сотрудник написал заявление о ведении бумажной трудовой книжки. Нужно ли тогда формировать для него «электронную трудовую книжку» путем подачи СЗВ-ТД? Да, нужно. Это прямо сказано в п. 1.4 Порядка заполнения.

Нужно ли заполнять форму СЗВ-ТД за предыдущего работодателя? Правила заполнения этого не предусматривают. Когда заполняете форму в первый раз по работнику в 2020 г. (если были какие-то кадровые изменения либо он написал соответствующее заявление – подробнее о нем смотрите далее), то в СЗВ-ТД нужно отразить сведения о последнем кадровом мероприятии по состоянию на 01.01.2020.

Следует ли включать в форму СЗВ-ТД совместителей? Они такие же наемные работники, как и сотрудники на основной работе. Поэтому их в отчет по форме СЗВ-ТД включать надо – как внешних, так и внутренних. Это прямо указано в п. 1.4 Порядка заполнения (см. Пример 5).

Относится ли перевод работника на временную работу к случаю, когда нужно подать СЗВ-ТД? Временный перевод работника на другую работу не предусмотрен в списках кадровых мероприятий, в отношении которых подают сведения работодатели (п. 1.4 Порядка заполнения). Поэтому ответ отрицательный.

Когда сдавать СЗВ-ТД

- были кадровые изменения по работнику в отчетном месяце;

- работник подал заявление о продолжении ведения трудовой книжки на бумажном носителе (в соответствии со ст. 66 ТК РФ);

- работник подал заявление о представлении сведений о трудовой деятельности по ст. 66.1 ТК РФ.

В первый раз отчет по форме СЗВ-ТД работодатели подавали не позднее понедельника 17.02.2020 (при условии, что произошли указанные выше события). Ведь 15 февраля – это суббота 4 .

Подавая впервые данные по работающему у вас человеку по форме СЗВ-ТД в 2020 г., укажите сведения о последнем кадровом мероприятии в отношении него 5 по состоянию на 01.01.2020. Это необходимо, чтобы сохранить историю трудовой деятельности в информационной базе ПФР. То есть внесите в отчет последнюю запись, которая содержит информацию о трудовой функции (должности, профессии) в вашей организации на 01.01.2020 (прием на работу, перевод и т.д.). Сведения о работе у предыдущих работодателей вносить не нужно, они уже есть в базе данных ПФР из отчетов по форме СЗВ-К 6 . Теперь посмотрите Примеры 1 и 2.

Сначала разберем самый распространенный случай. Иванов Иван Иванович был принят на работу в организацию несколько лет назад, и на начало 2020 года продолжает у вас работать все в той же должности старшего экономиста. В январе 2020 года он не подал зявление с выбором бумажной или электронной трудовой книжки. Значит, в январе 2020 г. у него не было изменений, поэтому за январь 2020 г. (отчетный период) в срок по 17.02.2020 СЗВ-ТД подавать по нему не надо.

Продолжение Примера 1

Организация приняла на должность начальника производственного цеха работника 18.05.2020. С предыдущего места работы он уволился 27.12.2019.

Продолжение Примера 2

Если у работника в 2020 г. не было никаких кадровых изменений, он не подавал заявление о способе ведения трудовой книжки и не просил предоставить сведения о трудовой деятельности, то отчет по форме СЗВ-ТД по нему в течение 2020 года не подавайте. Первый раз нужно будет сдать по нему СЗВ-ТД в срок не позднее 15.02.2021 по состоянию на 01.01.2020 8 (см. Пример 3).

Сотрудница весь 2020 г. находится в отпуске по уходу за ребенком до 1,5 лет. В 2020 г. никаких кадровых изменений по ней не было, заявления о форме ведения трудовой книжки она не подавала.

Тогда отчет по форме СЗВ-ТД по ней можно будет сдать в ПФР в срок по 15.02.2021, указав одной строчкой данные о последней записи в трудовой книжке на 01.01.2020. Больше никаких данных не вносите (пример заполнения СЗВ-ТД в этом случае см. далее).

Продолжение Примера 3

- рабочего дня, следующего за днем издания приказа (или другого документа) о приеме или увольнении работника;

- 15 числа месяца, следующего за тем, в котором были остальные кадровые мероприятия кроме перечисленных выше (приема и увольнения).

Если кадровых изменений в организации не будет, то отчет по форме СЗВ-ТД в следующем году подавать не нужно (п. 1.8 Порядка заполнения).

Цена ошибки

На сегодняшний день штраф за задержку, несдачу или ошибку в отчете по форме СЗВ-ТД не предусмотрен. Но в Госдуму России уже поступил законопроект с поправками в КоАП РФ 9 , который должен изменить ситуацию.

А пока в Пенсионном фонде РФ будут сверять отчет по форме СЗВ-ТД с данными форм СЗВ-СТАЖ 10 и СЗВ-М 11 . При регулярных расхождениях информация о них будет передана в трудинспекцию, в которой будет принято решение о назначении внеплановой проверки.

Как заполнять отчет по форме СЗВ-ТД

Заполняйте отдельную форму отчета СЗВ-ТД на каждого работника. Основанием будут документы, которые подтверждают оформление трудовых отношений и содержат сведения о трудовой деятельности. Например, приказы о приеме на работу, переводе на другую постоянную работу и т.д.

Далее рассмотрим правила заполнения каждого поля формы СЗВ-ТД (поглядывайте при этом на образец формы из Продолжения Примера 1).

Регистрационный номер в ПФР: укажите регистрационный номер, который присвоен работодателю при регистрации в качестве страхователя по обязательному пенсионному страхованию. Он состоит из 12 цифр по формату ХХХ-ХХХ-ХХХХХХ.

Работодатель (наименование): укажите полное наименование организации (обособленного подразделения) в соответствии с учредительными документами. Если работодатель – индивидуальный предприниматель, адвокат, нотариус, который занимается частной практикой, глава крестьянского (фермерского) хозяйства, то укажите Ф.И.О. полностью и без сокращений в соответствии с документом, удостоверяющим личность.

ИНН: есть и у юрлиц, и у физлиц, берется из свидетельства о постановке на учет в налоговой инспекции.

КПП берется из того же документа. КПП обособленного подразделения возьмите из уведомления о постановке на учет по месту его нахождения. Работодателям-физлицам КПП не присваивается, потому в СЗВ-ТД и не указывается.

Фамилия, Имя, Отчество (при наличии): укажите данные о работнике на русском языке в именительном падеже полностью (не сокращайте до инициалов). Поле «Отчество» заполняйте только при его наличии в документе, удостоверяющем личность.

Дата рождения: день месяца пишите двумя арабскими цифрами, месяц словом, год четырьмя арабскими цифрами.

СНИЛС: заполните страховой номер индивидуального лицевого счета сотрудника, в отношении которого представляете СЗВ-ТД. Он состоит из 11 цифр по формату ХХХ-ХХХ-ХХХ-ХХ или ХХХ-ХХХ-ХХХ ХХ.

Дату подачи заявления пишите, только если сотрудник в течение отчетного месяца подал заявление:

- о продолжении ведения трудовой книжки (в соответствии со ст. 66 ТК РФ) либо

- о предоставлении сведений о трудовой деятельности (в соответствии со ст. 66.1 ТК РФ).

Если своим заявлением работник сделал выбор в пользу бумажной трудовой книжки, то дата цифрами в формате ДД.ММ.ГГГГ вписывается в строку «Подано заявление о продолжении ведения трудовой книжки». Если – в пользу электронной, то дату надо вписать в следующую строку «Подано заявление о представлении сведений о трудовой деятельности».

Если потребуется отменить сведения о подаче работником такого заявления, заполните новую форму СЗВ-ТД. В ней опять заполните соответствующую из этих двух строк, повторив первоначальную дату, которую указывали раньше, а в поле правее «Признак отмены» проставьте знак «X».

Отчетный период заполните в случае, если ежемесячно представляете СЗВ-ТД. Месяц и год вписываются цифрами. Но начиная с 2021 г. в СЗВ-ТД сведения об отчетном периоде не заполняйте (см. отметку «!» в Примере 3).

Далее переходим к заполнению таблицы сведениями о трудовой деятельности работника. В графе 1 укажите номер записи по порядку, а в графе 2 – дату кадрового мероприятия. В графе 3 – его наименование в соответствии с п. 2.5.3 Правил заполнения (см. Таблицу из Фрагмента документа ниже), при этом код мероприятия указывать не нужно.

Как видите, запись о запрете занимать должность (вид деятельности) все-таки будет вноситься в базу ПФР, также как и установление (присвоение) работнику второй профессии, специальности, квалификации. Поэтому можно не волноваться, что вы упустите данную информацию о человеке при приеме его на работу.

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

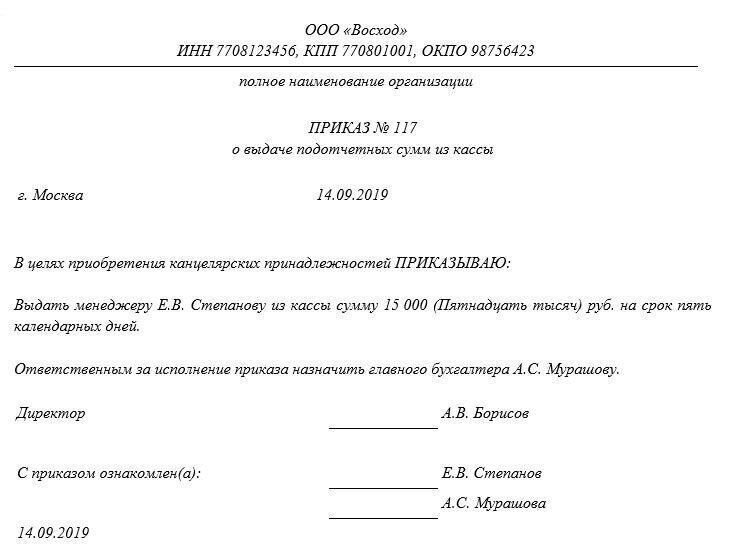

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Важно!

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Важно!

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Важно!

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Важно!

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Важно!

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

Читайте также: