Если заработная плата не опережает инфляцию то можно утверждать что

Опубликовано: 03.10.2024

В заботе о работнике законодатель включил в Трудовой кодекс ст. 134, предусматривающую гарантию обеспечения повышения уровня реального содержания заработной платы. Гарантия включает в себя индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. На первый взгляд, все звучит замечательно. Однако, на деле статья "старая", действующая уже более 15 лет, вокруг которой баталии до сих пор не утихают. И прежде всего по вопросу – обязан ли работодатель проводить индексацию? И если да, то, когда и в каком размере?

Индексировать не обязан, но повысить должен

Даже беглый анализ судебной практики выявляет множество споров между работодателями и работниками по поводу индексации заработной платы. Часто работники обращаются в суд с требованием о понуждении провести индексацию или взыскании с работодателя зарплаты с учетом индексации и т.п. При этом в подавляющем большинстве случаев в удовлетворении требований суды отказывают.

Так, например, С. обратилась в суд с требованием о признании действий работодателя дискриминационными, поскольку с 2014 года им не проводилась индексация зарплаты. Также истец просила обязать работодателя внести изменения в трудовой договор и установить иной размер зарплаты (Апелляционное определение СК по гражданским делам Московского городского суда от 16 октября 2017 г. по делу № 33-37799/2017). В удовлетворении требований было отказано: работодатель, как указал суд, является коммерческой организацией, и вправе проводить индексацию по своему усмотрению в порядке, установленном ЛНА, коллективным или трудовым договором; вопрос отнесен к исключительной компетенции работодателя, и обязать изменить оклад истца суд не вправе.

В другом деле, работник просил взыскать заработную плату с учетом индексации, но суд отказал и в этом, аргументировав тем, что представленные ответчиком-работодателем ЛНА не предусматривают проведения индексации (Апелляционное определение СК по гражданским делам Верховного Суда Удмуртской Республики от 29 марта 2017 г. по делу № 33-1455/2017).

Подобные решения можно приводить еще очень долго, и работодатели, которые несомненно знают о подобной практике, делают вывод, что вовсе и не обязаны проводить какую-либо индексацию.

Но так ли это?

Для ответа на вопрос посмотрим внимательно на формулировку ст. 134 ТК РФ, особенно первую ее часть:

"Обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Государственные органы, органы местного самоуправления, государственные и муниципальные учреждения производят индексацию заработной платы в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, другие работодатели – в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами".

Если мы вдумчиво вчитаемся в текст, то видно – законодатель сформулировал норму императивно: работодатель должен принимать меры для повышения уровня реального содержания зарплаты. В формулировках не содержится "волшебных" слов "вправе", "может" или т.п., которое бы свидетельствовало о свободном усмотрении работодателя в этом вопросе.

Получается, принимать соответствующие "повышающие" меры работодатель обязан.

Эту же позицию об обязательности нормы для любого работодателя независимо от формы собственности придерживается и Конституционный Суд Российской Федерации. Так, например, в Определении КC РФ от 19 ноября 2015 г. № 2618-О прямо подчеркнуто: предусмотренное ст. 134 ТК РФ правовое регулирование не позволяет работодателю, не относящемуся к бюджетной сфере, лишить работников предусмотренной законом гарантии и уклониться от установления индексации.

Правда, в Обзоре судебной практики Верховного Суда Российской Федерации № 4 (2017) (утв. Президиумом ВC РФ 15 ноября 2017 г.) в п. 10, указано на то, что по смыслу ст. 134 ТК РФ работодатель не обязан проводить именно индексацию, но может выбрать и иной способ повышения уровня реального содержания зарплаты, так как индексация – лишь один из доступных и наиболее очевидных вариантов. Обязанность повышать реальное содержание заработной платы работников может быть исполнена работодателем и путем ее периодического увеличения безотносительно к порядку индексации, в частности, повышением должностных окладов, выплатой премий и т.п. (Определение СК по гражданским делам ВC РФ от 24 апреля 2017 г. № 18-КГ17-10).

Таким образом, работодатель может выбирать между способами повышения, но вот уклониться от повышения – не может.

Своя рука – владыка?

Между тем выше приводились примеры из судебной практики, когда суды отказали работником в праве на индексацию. Нет ли здесь противоречия с позицией КС РФ и ВС РФ? Отнюдь!

Когда мы говорим об индексации, то невольно всплывает проблема двойственной природы нашего трудового законодательства. С одной стороны, законодатель старается придерживаться заданной Конституцией РФ планки о социальном государстве (ст. 7), в котором должны гарантироваться условия для достойного уровня жизни граждан, с другой, – озадачен проблемой снижения давления на участников "свободного рынка" ("частных" организаций и ИП), ограничить степень вмешательства в "свободу" трудового договора, которая и так сильно "сужена".

Как точно обозначил КС РФ: "… федеральный законодатель преследовал цель защитить работодателей, на свой риск осуществляющих предпринимательскую и (или) иную экономическую деятельность, от непосильного обременения…" (Постановление Конституционного Суда Российской Федерации от 9 февраля 2012 года № 2-П).

Поэтому в ст. 134 ТК РФ, хоть и устанавливается требование к повышению уровня реального содержания зарплаты, но вот требований к порядку (размер, периодичность и т.п.), не содержится. Лишь указано на то, что порядок проведения такого повышения должен быть установлен для:

а) государственных органов, органов местного самоуправления, государственных и муниципальных учреждений – трудовым законодательством и иными нормативными правовыми актами (то есть законом);

б) для других работодателей (считай "частников") – коллективным договором, локальными нормативными актами (ЛНА), соглашениями.

Выходит, обязанность вроде бы как и есть, да в то же время своя рука – владыка, как хочу – так и верчу?

В частности, если в первой категории все более-менее понятно, так как, как правило, принимаются соответствующие НПА (например, Постановление Правительства Москвы от 28 ноября 2017 г. № 917-ПП), то вот со второй, "коммерческой" категорией возникает серьезный вопрос, вернее даже два:

- обязан ли работодатель самостоятельно разрабатывать порядок индексации, то есть принимать соответствующие ЛНА, или можно обойтись без этого?

- должен ли при этом руководствоваться официальными данными об уровне инфляции, индекса цен и т.п. при проведении индексации – то есть на какой уровень обязан повышать?

На первый вопрос ответ очевиден: в ст. 134 ТК РФ, во-первых, устанавливается обязанность проводить индексацию, во-вторых, прямо говорится об установлении такого порядка работодателем или законом. Работодатель обязан разработать соответствующий ЛНА, если порядка исполнения требований ст. 134 ТК РФ не содержит в себе, например, коллективный договор. Этой же позиции придерживается и Роструд (Письмо Федеральной службы по труду и занятости от 19 апреля 2010 г. № 1073-6-1).

Отсутствие установленного у работодателя порядка индексации (или иной меры повышения) может повлечь за собой привлечение к административной ответственности по ст. 5.27 КоАП с вынесением предписания об устранении допущенного нарушения (например, Определение СК по административным делам Приморского краевого суда от 20 августа 2015 г. по делу № 33-7280/2015).

Суды и ГИТ исходят из того, что подобное отсутствие "порядка повышения", приводит к нарушению прав работников, поскольку не обеспечивает долгосрочной определенной перспективы для работников, не разрешает вопросы повышения заработной платы в будущем, как и не дает ответа на то, будет ли осуществлена такая индексация, ее размер и основания (Апелляционное определение СК по административным делам Санкт-Петербургского городского суда от 25 января 2016 г. по делу № 33а-39/2016).

Кроме того, в отсутствии разработанного порядка работник, по сути, лишается возможности требовать провести индексацию.

Так, например, суд отказал в удовлетворении требования о возложении обязанности на работодателя индексировать заработную плату, так как у работодателя отсутствует коллективный договор, а также ЛНА, которыми предусмотрена обязательная индексация заработной платы работников; в трудовом договоре такая обязанность работодателя также не предусмотрена. Кроме того, ответчик не относится к организациям, финансируемым за счет средств бюджета, и вопросы индексации заработной платы отнесены к исключительной компетенции работодателя, оснований для обязания ответчика проиндексировать заработную плату истца и взыскания соответствующей задолженности у суда не имеется (Апелляционное определение Московского городского суда от 6 июля 2017 г. по делу № 33-22702/2017).

Нет возможности – нет повышения!

В то же время работодателю дана возможность подойти к вопросу установления порядка повышения творчески. В частности, трезво рассчитать свои финансовые возможности, экономическую ситуацию на рынке, и предусмотреть такой порядок, который будет привязан к результатам деятельности организации. Подобное законом не запрещено.

Так, коллективным договором в АО предусматривалось, что рост зарплаты осуществляется, прежде всего, за счет увеличения объемов производства, повышения эффективности труда. Исходя из этого, суд сделал вывод, что обязанность работодателя по индексации заработной платы не является безусловной, а зависит от различных факторов, в том числе экономических показателей организации. У организации на момент рассмотрения спора сложилось тяжелое финансовое положение, открыто производство о несостоятельности (банкротстве), а, значит, проведение индексации невозможно и требования об этом подлежат отклонению (Апелляционное определение СК по гражданским делам Московского городского суда от 14 сентября 2017 г. по делу № 33-32808/2017).

В другом деле, суд пришел к аналогичному выводу о недостижении условий для проведения индексации (Апелляционное определение СК по гражданским делам Верховного Суда Республики Мордовия от 30 апреля 2015 г. по делу № 33-917/2015). И в третьем споре, также отказ в иске был мотивирован тем, что работодатель вправе привязать вопрос о ежегодной индексации заработной платы к определенным условиям, учитывать не только инфляцию, но и результаты своей деятельности (Определение Московского городского суда от 8 августа 2017 г. по делу № 4г-9814/2017).

В принципе из этой судебной практики можно вывести ответ и на вопрос – обязан ли работодатель повышать зарплату именно на уровень официальной инфляции? Или может предусмотреть иной порядок? И должен ли повышать уровень зарплаты в целом, или только какую-то составную часть?

Но все же снова обратимся к содержанию ст. 134 ТК РФ: законодатель связывает необходимость проведения индексации с ростом потребительских цен на товары и услуги, используя при этом предлог "в связи", то есть индексация – следствие такого роста. Но из этого прямо не следует, что индексация привязана именно к официальным цифрам роста цен (инфляции), поскольку далее работодателю предписывается требование о разработке соответствующего порядка повышения уровня реального содержания зарплаты. Означает это то, что определение периодичности, размера и т.п. повышения реального содержания зарплаты – исключительная компетенция работодателя. Суды при разрешении споров по индексации обязаны выяснять установлен ли подобный порядок у работодателя, и если да, то руководствоваться им. Это прямо вытекает из смысла ст. 134 ТК РФ, и подтверждено судебной практикой.

То есть работодатель вправе, учитывая разные обстоятельства, устанавливать "плавающие" варианты индексации, в том числе ниже или напротив выше уровня официальной инфляции, "фрагментарной" постепенной индексации и т.п. Ранее приведенные примеры о возможности учета положения работодателя – подтверждение подобной позиции.

В то же время это не означает, что работодатель может произвольно определять размер индексации: должен быть соблюден баланс интересов работников и работодателя, учтено положение работодателя, финансово-экономические показатели, а также уровень инфляции (роста цен). То есть индексация должна максимально возможно обеспечивать реальное повышение уровня содержания зарплаты.

Так, в судебной практике встречаются случаи, когда суд не соглашался с тем уровнем индексации, который работодатель устанавливал, если он был ниже уровня официальной инфляции (Определение Красноярского краевого суда от 7 августа 2014 г. по делу № 4г-1541/2014), в то же время есть и решения, когда суд отказывался пересматривать размер повышения оклада, считая это внутренним делом работодателя (Апелляционное определение Санкт-Петербургского городского суда от 30 января 2017 № 33-1934/2017 по делу № 2-10504/2016).

Что касается вопроса о "части" зарплаты, которая подлежит индексации, то тут опять же по смыслу ст. 129, ст. 134 ТК РФ работодатель сам может установить какая часть зарплаты будет повышена – так называемый "оклад" – основная часть или же будет установлена (или повышена) специальная компенсирующая надбавка, выплачена премия и т.п. Это следует и из позиции ВС РФ, озвученной в выше упомянутом Обзоре судебной практики.

Единственно, на мой взгляд, сомнительна позиция о том, что повышение уровня содержания зарплаты может осуществляться через премирование, и вот почему. Премии в соответствии со ст. 129 ТК РФ относятся к выплатам стимулирующего характера, то есть основная функция премии – поощрение, стимулирование к добросовестному и качественному труду. При этом выплата премий, зачастую, является правом, а не обязанностью работодателя, так как работнику не гарантируется обязательное получение премии. В то же время повышение уровня реального содержания зарплаты в связи с ростом цен требование обязательное, работнику должна быть гарантирована "компенсация" падения реального уровня дохода, то есть "индексационная". Проще говоря, функция индексации или иной "меры повышения" – в компенсации потерь в зарплате работнику, и это больше соответствует природе компенсационных выплат или "основной" части зарплаты.

Потому логичнее устанавливать либо повышение "основной" части зарплаты, либо установления, в том числе единовременной компенсационной выплаты, направленной на "погашение" потери в доходе. Премия же этой функции, можно сказать, не отвечает. Хотя с учетом озвученной позиции ВС РФ суд может учесть и выплату премии в качестве повышения.

Итак, мы рассмотрели основные вопросы, связанные с индексацией зарплаты. Подведем некоторые итоги:

Применять меры по повышению уровня реального содержания заработной платы обязан любой работодатель независимо от формы собственности (индексация).

"Частные" работодатели должны самостоятельно разработать порядок такой индексации: принять соответствующий ЛНА, или прописать порядок в коллективном договоре, и (или) включить положения в трудовой договор. Отсутствие такого порядка – нарушение закона, и влечет за собой привлечение к административной ответственности.

Работодатель, если иное не установлено ТК РФ, иным законом или подзаконным НПА, вправе самостоятельно установить условия проведения индексации, привязав, например, к финансовым показателям деятельности организации; определить форму (вид) повышения: индексация "оклада" или единовременная выплаты и т.п.

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

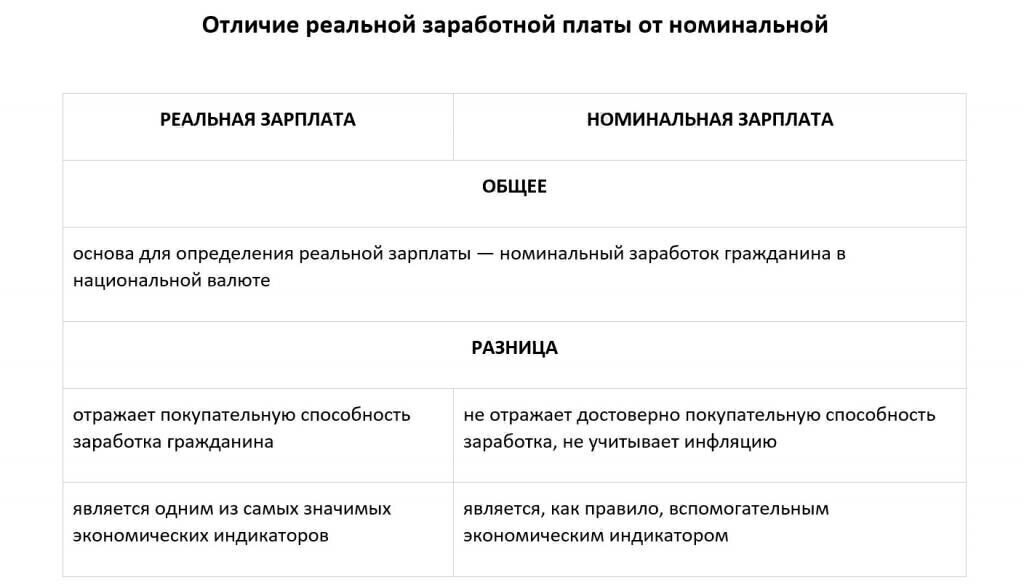

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Индексация заработной платы — обязанность всех работодателей, которую на практике многие частники игнорируют. Причин такого игнора несколько:

- потому что все так делают;

- потому что мы никогда не проводим индексацию и ничего нам за это ни разу не было;

- потому что в ТК четко не прописан механизм индексации;

- потому что в фирме нет ЛНА на этот счет, а на нет и суда нет;

- потому что плановой проверки все равно не будет;

- и т.д.

Тем не менее Роструд утверждает, что индексация обязательна, а ее отсутствие — это нарушение норм трудового права.

Мы проштудировали разъяснения Роструда на тему индексации зарплаты на портале «Онлайнинспекция.рф» и сделали подборку.

Напомним, согласно статье 130 ТК РФ в систему основных государственных гарантий по оплате труда работников включаются, в том числе, меры, обеспечивающие повышение уровня реального содержания заработной платы.

В статье 134 ТК РФ сказано, что обеспечение повышения уровня реального содержания заработной платы включает индексацию зарплаты в связи с ростом потребительских цен на товары и услуги.

Коммерческие фирмы, ИП и прочие небюджетные работодатели производят индексацию зарплаты в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами (ЛНА).

То есть в компании должен быть нормативный акт, который, в том числе, регламентирует процедуру повышения зарплаты. Именно в нем должны быть прописаны все нюансы индексации.

Что, если в зарплатной нормативке ни слова не сказано про индексацию?

Роструд в этом случае указывает на необходимость внести изменения в нормативные акты и прописать там порядок индексации зарплаты. Причем в кратчайшие сроки.

Что из себя представляет индексация?

Роструд поясняет, что под индексацией следует понимать увеличение заработной платы на коэффициент, рассчитанный в связи с ростом потребительских цен, в установленный коллективным договором, соглашениями или локальными нормативными актами срок.

Как проводить индексацию?

Способы индексации для работодателей-коммерческих организаций трудовым законодательством не установлены, в связи с чем допускается как прямое увеличение окладов и тарифных ставок на коэффициент индексации путем заключения дополнительных соглашений к трудовым договорам, так и фактическая выплата заработной платы с учетом повышающего коэффициента без внесения изменений в трудовые договоры.

Кроме того, Минтруд в письме № 14-1/ООГ-10305 от 24.12.2018 сообщает, что повышение зарплаты может осуществляться путем увеличения отдельных выплат, входящих в заработную плату, например, увеличение оклада (доли тарифа в структуре зарплаты).

Может ли отказать сотруднику в индексации, если она не установлена в ЛНА и трудовом договоре?

Однозначный ответ Роструда на этот вопрос — нет. Индексация должна быть. Отсутствие нормативки — не повод для игнорирования норм статьи 134 ТК РФ.

Как было сказано выше, нет нормативки — нужно ее срочно разработать.

Можно не индексировать зарплату декретницам, ведь они все равно не работают?

В Роструд обратилась женщина, которая собралась выйти на работу после отпуска по уходу за ребенком. За те 3 года, что она сидела дома, всем сотрудникам индексировали зарплату, а ее оклад оставался неизменным. В итоге она будет получать меньше, чем ее коллеги.

Роструд пояснил, что такого не должно быть, поскольку дискриминация при установлении и изменении условий оплаты труда запрещена нормами законодательства.

Изменение заработной платы женщин, находящихся в отпуске по уходу за ребенком, должно осуществляться одновременно с остальными работниками, то есть в период указанного отпуска.

Если у работодателя нет возможности заключить дополнительное соглашение к трудовому договору в период нахождения работницы в отпуске по уходу за ребенком, это не отменяет его обязанности проиндексировать ее оклад. Дополнительное соглашение к трудовому договору работодатель вправе заключить после выхода работницы из данного отпуска.

Размер увеличения заработной платы женщин, находящихся в отпуске по уходу за ребенком, должен определяться по тем же правилам, что и для остальных работников, т.е. исходя из общих правил.

Можно не индексировать зарплату в ТСЖ, если жильцы против?

Общее собрание собственников жилья в ТСЖ голосует за то, чтобы зарплаты работников ТСЖ остались на прежнем уровне и не индексировались. Значит можно не повышать зарплату?

А вот и нет, отвечает Роструд. Нормами действующего законодательства установлена прямая обязанность работодателя проводить регулярную индексацию заработной платы работникам.

Можно не индексировать зарплату работникам на срочных трудовых договорах?

В Роструд пожаловалась работница, с которой заключен срочный трудовой договор. Всем ее коллегам зарплату проиндексировали, а ей нет. Работодатель объяснил это тем, что в ЛНА прописана индексация только для бессрочных трудовых договоров.

Между тем Роструд разъяснил, что это незаконно. Индексация зарплаты должна обеспечиваться всем лицам, работающим по трудовому договору, в том числе и срочному.

Дискриминация в сфере труда запрещена.

Что, если оклад был меньше МРОТ до индексации и после индексации по-прежнему остался ниже МРОТ?

В организации провели индексацию зарплаты, но в итоге низкооплачиваемые сотрудники ее не ощутили. До индексации их оклад был меньше МРОТ и каждый месяц им производилась доплата до МРОТ. После индексации оклад повысился, но он опять оказался ниже МРОТ и им снова производится доплата до МРОТ. То есть повышение формально произошло, а фактически оно не ощутимо.

По этой ситуации Роструд дал следующее разъяснение: работодателя обязан повышать уровень реального содержания заработной платы всех работников без исключения.

К сожалению, более четких рекомендаций и разъяснений Роструд по этому поводу не дает.

Между тем можно предположить, что формально даже в этой ситуации повышение будет обеспечено хотя бы за счет того, что МРОТ с нового года будет повышен. Если же индексация происходит не с 1 января, а, например, с 1 апреля, то ситуация усложняется — ведь МРОТ после индексации не изменится.

Отметим, что эта ситуация чем-то схожа с индексацией пенсий, которые не дотягивают до прожиточного минимума. Много лет некоторые пенсионеры не ощущали никакой прибавки, так как при увеличении пенсии уменьшалась соцдоплата к ней и общий размер выплат не менялся. В прошлом году эту ситуацию изменили и стали сначала делать доплату, а уже потом эту общую массу индексировать.

Отсутствие процедуры индексации зарплаты в ЛНА — это нарушение?

Отсутствие утвержденного работодателем порядка индексации зарплаты является нарушением трудового законодательства. В ходе проверки компанию за это оштрафуют.

Согласно ст. 5.27 КоАП нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права влечет наложение штрафа:

- на должностных лиц — от 1 до 5 тысяч рублей;

- на ИП — от 1 до 5 тысяч рублей;

- на юрлиц — от 30 до 50 тысяч рублей.

Как заставить работодателя индексировать зарплату?

Этот вопрос часто задают Роструду. Ответ предсказуем — обращайтесь с жалобой в государственную инспекцию труда, а также в суд.

При этом обратиться в ГИТ можно электронно — через сервис Роструда .

Кстати, Федерация профсоюзов настаивает на установлении в трудовом законодательстве и документах соцпартнерства конкретных сроков и размеров индексации заработной платы , обеспечивающей повышение уровня реального содержания заработной платы.

Не исключено, что рано или поздно будут внесены поправки в Трудовой кодекс и процесс индексации пропишут более четко.

В трудовом законодательстве индексацией называется периодическое увеличение уровня заработной платы работников. Суть этой процедуры — компенсировать ежегодный рост цен на товары и услуги, то есть последствия инфляции. Кто, в каком размере и порядке должен индексировать зарплату, разберемся в статье.

Что говорит закон об индексации зарплаты

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

По мнению многих работодателей, индексация зарплаты сотрудников — процедура добровольная: ее можно не проводить, особенно если на предприятии повышают оклады. Однако индексация и повышение — понятия разные.

Повышение заработной платы персонала организации зависит от финансовых возможностей и желания работодателя, а индексация — это государственная гарантия по зарплате всем работающим по трудовым договорам работникам. В ст. 130 ТК РФ сказано: меры, которые обеспечивают увеличение реального содержания зарплаты, входят в систему госгарантий работникам. К этим мерам по ст. 134 ТК РФ относят индексацию заработной платы с учетом повышения потребительских цен.

Получается, что индексирование ЗП должны проводить все работодатели: государственного и коммерческого секторов. Только госучреждения делают это по нормам ТК РФ и других правовых актов, а коммерческие предприятия — по установленному коллективным договором или локальным нормативным актом порядку. ТК РФ не делает исключений для ИП и малых предприятий в плане индексации зарплат работников, поэтому в типовую форму трудового договора для микропредприятий включены условия индексирования зарплаты — п. 13 и п. 15 Постановления Правительства РФ от 27.08.2016 № 858.

Важно! В отношении физлиц, которые выполняют работы по ГПХ, индексирование заработной платы не проводится. Строго говоря, их доходы нельзя назвать зарплатой.

Вывод: индексировать зарплату должны все работодатели. Коммерческие предприятия и ИП для этого рызрабатывают локальные акты и коллективные договоры. Условия индексирования есть и в типовой форме трудового договора. А вот работникам на ГПХ ничего индексировать не надо.

Порядок и сроки индексации зарплаты

По ТК РФ, порядок индексации спускается в госучреждения через нормативно-правовые акты, а в коммерческих предприятиях он прописывается во внутренних нормативных актах — на эту обязанность указывает и Роструд (Письмо от 19.04.2010 г. № 1073-6-1).

Коммерческая организация самостоятельно выбирает, где прописать условия индексации зарплаты сотрудников. Это может быть отдельное Положение по организации или раздел коллективного или трудового договора. В любом случае документ должен содержать:

— периодичность процедуры индексирования;

— часть зарплаты, которая подлежит индексированию;

— величину или коэффициент индексации.

В письме N 14-1/ООГ-10305 Минтруд указал, что индексация — это увеличение зарплаты на уровень инфляции. При этом работодатель имеет право увеличить зарплату на величину сверх инфляции для отдельных категорий работников по собственному желанию. Зарплата может быть повышена путем пропорционального увеличения всех выплат сотруднику, так и путем увеличения отдельных из них.

Сроки индексации нужно определить в коллективном договоре. Рекомендуем не назначать срок раньше 1 февраля, так как именно к этой дате Росстат публикует размер инфляции за прошедший год. Если вы зафиксировали дату повышения на 1 февраля, то за февраль сотрудники уже должны получить зарплату в повышенном размере. Этот размер сохраняется до 1 февраля следующего года, когда произойдет очередная индексация.

Проведение индексации оформляется приказом руководителя. Сотрудников знакомят с этим приказом под роспись. Информация об оплате за труд — существенное условие трудового договора (ТД), поэтому при изменении размера зарплаты с сотрудниками нужно заключить дополнительные соглашения к ТД. Также руководитель издает приказ внести изменения в штатное расписание организации.

Индексация отражается на всех работниках и учитывается при расчете среднего заработка для подсчета отпускных. При этом повышающий коэффициент рассчитывается одним из способов:

- если индексировались только оклады: новый оклад / оклад до индексирования;

- если индексировались все компоненты системы оплаты труда: (новый оклад + новые выплаты) / (оклад до индексирования + прежние выплаты).

Вывод: коммерческие предприятия и ИП прописывают в коллективном или трудовом договоре периодичность индексирования, размер индексации и часть зарплаты для индексации (оклад или еще и другие выплаты). Лучше индексировать зарплаты после 1 февраля, когда Росстат объявляет размер инфляции за год.

Индексация зарплат бюджетников в 2021 году

В октябре 2021 года планируется проиндексировать зарплаты бюджетным работникам. Величина прибавки работникам бюджетного сектора составит 6.8 %. Коэффициент распространяется на всех сотрудников казенных, автономных и бюджетных учреждений, учреждений федерального подчинения и гражданских сотрудников воинских частей.

Повышение зарплаты в 2021 году до МРОТ

Коммерческие предприятия обязаны проиндексировать зарплаты сотрудников, получающих за полный месяц работы меньше МРОТ, величина которого с 01.01.2021 г. составляет 12 792 рубля. Работодатели должны учитывать, что для некоторых регионов установлен свой МРОТ. Если организация вовремя не отказалась от регионального значения МРОТ, она должна ориентироваться на величину, установленную в регионе, а не на федеральный МРОТ.

Расчет индексации зарплаты в 2021 году

Индексирование проводится методом увеличения установленной заработной платы на определенный коэффициент. Коммерческие предприятия выбирают коэффициент индексации на 2021 год самостоятельно. Главное — закрепить это условие во внутренних документах предприятия.

С учетом какой величины индексировать заработную плату — ИПЦ, инфляции или прожиточного минимума трудоспособного населения — решать работодателю. При этом величина официально установленных показателей не считается обязательной. Например, если инфляция составила 3 %, величину индексирования можно принять за 6-7% или выбрать другой показатель в соответствии с нормативными документами предприятия.

Пример 1. Оклад менеджера по штатному расписанию составляет 40 000 рублей. Согласно принятому в организации Положению об индексации заработной платы работников, повышение зарплат проводится ежегодно с учетом уровня роста потребительских цен.

На основании этого величина коэффициента на 2020 год составила 1,03.

Новый оклад менеджера: 40 000 × 1,03 = 41 200 руб.

Пример 2. В соответствии с коллективным договором организация проводит индексирование окладов сотрудников с учетом ИПЦ, величина которого составляет 103%.

Если оклад сотрудника был 25 000 руб., с учетом ИПЦ он составит 25 750 руб. (25 000 × (103: 100)).

Вывод: работодатель сам решает, какую величину взять для индексации — индекс потребительских цен, инфляцию, потребительскую корзину. Он закрепляет это во внутренних документах компании и затем раз в год применяет именно эту величину для индексации зарплат.

Штрафы за отсутствие индексации заработной платы работников

Если работодатель проигнорировал требование ТК РФ и не проиндексировал сотрудникам заработную плату, ему грозят административные штрафы по статьям КоАП РФ:

За неисполнение норм ТК РФ и других правовых актов, которые содержат трудовые нормы, налагаются штрафы по ст. 5.27 КоАП РФ: на должностных лиц или ИП — 1 – 5 тыс. рублей, на юрлиц — 30 – 50 тыс. рублей.

Если индексация предусмотрена в коллективном договоре, но фактически не проведена, нарушение карается по ст. 5.31 КоАП РФ, регулирующей исполнение обязательств по коллективному договору: предупреждение или штраф 3 – 5 тыс. рублей.

Несоблюдение требования ст. 130, 134 ТК РФ нарушает положения ст. 22 ТК РФ, обязывающей работодателей вовремя и в полном размере платить работникам заработную плату. Ответственность за это регулируется ст. 5.27 КоАП РФ: максимальный штраф 50 тыс. рублей. Также организацию обяжут пересчитать зарплату сотрудников и доплатить в бюджет НДФЛ и страховые взносы.

Вывод: если не индексировать зарплату, то бухгалтер или руководитель получат штраф 1-5 тыс. рублей, а компанию могут оштрафовать на 30-50 тыс. рублей. А еще обяжут пересчитать и выплатить зарплату сотрудникам в полном размере с учетом индексации, после этого доплатить НДФЛ и взносы.

Автор статьи: Ирина Смирнова

Рассчитывайте зарплату автоматически в облачном сервисе Контур.Бухгалтерия. Сервис поможет правильно отразить премию и заплатить с неё налоги.

Обычно об инфляции говорят как о росте цен. В прошлом году булка хлеба стоила 25 руб., а в этом году — 26 руб. Цена выросла, годовая инфляция составила 26/25 - 1 = 4%.

Посмотрим на инфляцию с другой стороны. Инфляция — это не рост цен на товары, а обесценение денег. Иными словами, инфляция 4% означает, что в этом году на те же деньги можно купить на 4% меньше товаров и услуг, чем в прошлом.

Деньги обесцениваются, потому что платежеспособный спрос растет быстрее, чем производство новых товаров и услуг. Это является необходимым условием для роста экономики.

В здоровой экономической системе всегда должен присутствовать умеренный уровень инфляции.

Если инфляции нет, то у потребителя нет стимула чаще отказываться от сбережения в пользу потребления. Купить необходимые товары можно и потом, цена ведь не изменится. Поэтому высок риск, что при неблагоприятных событиях, которые рано или поздно всегда случаются, платежеспособный спрос окажется слишком низким и экономика столкнется с кризисом перепроизводства.

Мировые регуляторы научились достаточно эффективно контролировать инфляцию, если она остается на умеренном уровне. Это позволяет создать комфортные условия для бизнеса, которому необходимо планировать свой бюджет и инвестиции на годы вперед.

Инфляция обеспечивает стимулы для потребления, предсказуемые условия для бизнеса и дополнительный запас прочности для экономики в случае ослабления спроса.

Центробанки на основании собственных расчетов и исторического опыта определяют целевой уровень инфляции и стараются его поддерживать. Например, в США Федеральная резервная система (ФРС) ставит цель по инфляции на уровне 2%. В России Центробанк считает оптимальным отметку в 4%.

Когда инфляция опасна для экономики и инвесторов?

Помимо здорового роста цен, который обычно ограничивается 10% в год, существует несколько разновидностей инфляции, которые говорят о проблемах в экономике. Рассмотрим подробнее каждый из них.

Дефляция – явление, обратное инфляции. Цены на товары снижаются, деньги дорожают.

В таких условиях потребители отказываются от покупок в пользу сбережений. Деньги выходят из оборота и оседают в «кубышках». Спрос на товары падает, компании зарабатывают меньше. Чтобы поддерживать прибыльность, бизнес вынужден сокращать расходы, в том числе на оплату труда. Из-за снижения зарплат денег в обороте становится меньше, и спрос слабеет еще больше. Отдельные компании банкротятся, безработица растет, усугубляя кризис. Этот самоподдерживающийся процесс получил название дефляционная спираль.

На самом деле, дефляция не всегда приводит к таким трагическим последствиям, но сама по себе она считается губительной для экономики, и финансовые регуляторы стараются ее не допускать. В общем случае считается, что инфляция чуть выше нормы — лучше, чем инфляция ниже нормы.

- Стагфляция (стагнация + инфляция) — нормальный уровень инфляции на фоне слабого экономического роста.

Как правило, такая ситуация возникает из-за внешних причин. Например, в 1970-е годы из-за резкого роста стоимости нефти выросли цены и на многие другие товары. Но доходы населения остались прежними. В результате спрос упал и экономика стагнировала, несмотря на высокую инфляцию.

В России стагфляция имела место в 2015–2016 гг., когда резкий рост инфляции был спровоцирован скачком курса доллара к рублю. Инфляция достигала двузначных уровней, но экономика в 2015 г. снизилась на 3,7%.

- Галопирующая инфляция — скачкообразный и плохо предсказуемый рост инфляции.

В этом году цены выросли на 5%, в следующем — на 10%, а еще через год — на 30%. Это называется галопирующая инфляция. Потребители не могут купить подорожавшие товары, а кредитование сокращается из-за высоких процентных ставок. Падает доверие к деньгам, растет спрос на реальные активы. Возвращается бартер.

- Гиперинфляция — слишком высокий уровень инфляции.

Цены растут темпами выше 50–100% в год. Ситуация, аналогичная галопирующей инфляции, но события развиваются быстрее и масштабнее. Кредитование замирает, безработица бьет рекорды, предприятия банкротятся, высока вероятность дефолта по долгам государства. Часто такая ситуация возникает в результате серьезных экономических проблем, когда государство начинает бесконтрольно печатать деньги для финансирования расходов. Яркий пример — кризис в Венесуэле.

- Подавленная инфляция — инфляции нет, но товары в дефиците.

В условиях тотального государственного контроля за уровнем цен, как это было в Советском Союзе, маржинальность производства может стать отрицательной, и сами производства — нежизнеспособными без госфинансирования. В этой ситуации цены стабильны, но товаров на всех не хватает. Дисбаланс спроса и предложения постепенно нарастает, частично смягчаясь за счет роста оборота на черных рынках. В случае резкого снятия ограничений подавленная инфляция быстро перерастает в гиперинфляцию. Так во время перестройки в 1992 г. инфляция подскочила до 2000% всего за несколько дней.

Как государство регулирует инфляцию?

Чтобы не допустить вышеперечисленных ситуаций, центральные банки реализуют монетарную (денежно-кредитную) политику, которая позволяет контролировать размер денежной массы и инфляцию.

Наиболее эффективным подходом считается инфляционное таргетирование. Центробанк устанавливает целевое значение (таргет) по инфляции и поддерживает его, главным образом с помощью ключевой ставки и операций на открытом рынке.

Ключевая ставка — ставка, по которой ЦБ кредитует коммерческие банки. Она задает уровень процентных ставок во всей экономике. Когда ЦБ ожидает снижения инфляции, он может снизить ключевую ставку , что увеличит доступность кредитных денег, подстегнет спрос, разгонит экономический рост и инфляцию.

Также для поддержки инфляции ЦБ может скупать государственные и банковские обязательства за счет дополнительной эмиссии денег. На полученные деньги государство нарастит расходы, а коммерческие банки будут выдавать кредиты, что также поддержит инфляцию и спрос.

Такую монетарную политику называют мягкой или стимулирующей.

В 2020 г. ФРС США опустила процентные ставки практически до нуля и нарастила программу скупки активов. Это поддержало спрос в условиях карантина из-за COVID-19, когда значимая доля населения лишилась доходов. Одновременно правительство согласовало несколько пакетов фискальных стимулов, предполагавших, помимо прочего, прямую раздачу денег населению. На жаргоне такой шаг называется «вертолетные деньги». Он является крайней мерой, когда риски дефляции высоки, но традиционных монетарных инструментов не хватает для разгона инфляции.

Напротив, если инфляция растет слишком сильно, то ЦБ может повысить ключевую ставку и начать продавать активы. Это делает кредиты менее доступными, и сокращает денежную массу в обороте. Такую монетарную политику называют жесткой.

В 2014 г. в ответ на резкое падение курса рубля российский ЦБ за один день повысил ключевую ставку с 10,5% до 17%, чтобы снизить доступность рублей в экономике и смягчить давление на его курс.

Как защитить средства от инфляции?

Так как стоимость денег со временем снижается, инвестору необходимо вкладывать деньги под процент, который превышает инфляцию. Разница между инфляцией и процентом, под который вложены средства, называется реальной процентной ставкой.

Например, если дивиденды от владения акцией приносят 8% в год, а инфляция находится на уровне 5%, то реальная процентная ставка составляет 3%. А вот реальная доходность депозита под 4% будет отрицательной и составит –1%.

Таким образом, задача инвестора состоит в том, чтобы находить и покупать активы с наибольшей реальной доходностью. Именно поэтому доходность 3% в рублях при инфляции 4,9% — это невыгодно, а доходность 3% в долларах США при инфляции 1,5% — привлекательна.

Как связана стоимость акций с инфляцией?

Акции — это активы, которые генерируют прибыль. Отношение годовой прибыли к вложенному капиталу называется доходностью. Если вы за 1000 руб. купили акцию компании, которая зарабатывает 100 руб. прибыли на акцию, то доходность составляет 100/1000 = 10%.

Если инфляция в рублях находится на уровне 4%, то реальная доходность нашей акции будет 10 – 4 = 6%. Но если инфляция снизится до 2%, то реальная доходность вырастет до 10 – 2 = 8%.

Это сделает нашу акцию более привлекательной, чем активы в других валютах, где реальные ставки ниже. Спрос на нее увеличится, и цена начнет расти. Расти она будет до тех пор, пока инвесторы будут считать реальную доходность от нее достаточной компенсацией за связанные с ней риски: падение прибыли, банкротство и т.п.

Таким образом, снижение инфляции может оказать краткосрочное позитивное влияние на стоимость акций. Такой эффект будет наблюдаться в том случае, если уменьшение инфляции не сигнализирует о снижении экономической активности и потенциальном падении прибылей. В противном случае снижение прибыли может скомпенсировать замедление инфляции, и реальная доходность останется на прежнем уровне или даже снизится. Акции не подорожают.

Реакция акций на рост инфляции неоднозначна. Если рынок опасается, что инфляция может выйти из-под контроля, то инвесторы начинают фильтровать активы не по доходности, а по рискам. Капиталы перетекают в защитные активы. В этом случае цена на акции падает.

Если же настроения оптимистичные, и ускорение инфляции связывают с экономическим ростом, то инвесторы, напротив, покупают акции, поскольку поднятие цен на товары увеличит прибыль компаний.

Как связана стоимость облигаций с инфляцией?

Если ожидается падение инфляции, то ЦБ снижает ключевую ставку — и цена облигаций растет. Если ожидается рост инфляции, то ЦБ повышает ключевую ставку — и цена облигаций падает.

Например, инвестор купил облигацию по 1000 руб. с купоном 60 руб. в год. Процентная ставка 6%. Инфляция 4%. Реальная доходность 2%.

Если инфляция снижается до 2%, то реальная доходность облигации увеличится до 4%. Привлекательность облигации выросла, и инвесторы покупают ее. В результате цена на облигацию растет до тех пор, пока ее реальная доходность (купон / рыночная цена - инфляция) не снизится к прежнему уровню. При этом, чем больше срок до погашения, тем больше рост цены.

Например, если облигация погашается через год, то цена облигации в данном случае вырастет на 2%. А если облигация гасится через два года, то цена вырастет уже на 4%. Это очень приблизительные расчеты, но общая суть такая.

При росте инфляции все происходит наоборот. Реальная доходность падает, и облигацию начинают продавать до тех пор, пока за счет снижения цены доходность не отрастет к нормальному уровню.

Как следить за инфляцией?

В России инфляцию рассчитывает специальное ведомство — Росстат. Ежемесячно ведомство публикует данные о росте цен (Индекс потребительских цен, ИПЦ). Обычно Росстат публикует рост ИПЦ к предыдущему месяцу и к декабрю предыдущего года (накопленная годовая инфляция).

Помимо фактических данных, рынок очень внимательно следит за прогнозами — главным образом, прогнозами Банка России, которые публикуются с определенной периодичностью. По ним можно понять, какой будет дальнейшая монетарная политика. В особенности это важно при инвестициях в облигации, поскольку их цена очень чутко реагирует на инфляционные ожидания.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Продолжаем штурмовать рекордные уровни на возросших оборотах

Конец инвестициям в нефть и газ?

Группа ГМС. Разбор нового эмитента на Мосбирже

Кто такие Decision makers, C-Suite executives и топ-10 C-Level

Тренд недели. Рост без колебаний

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Читайте также: