Если зарплата меньше мрот как рассчитать страховые взносы

Опубликовано: 17.09.2024

Дата публикации 27.07.2020

Организация является субъектом малого и среднего предпринимательства и имеет право применять пониженные тарифы страховых взносов с выплат, превышающих МРОТ. Во втором квартале 2020 года некоторые сотрудники были в отпуске за свой счет, а двое работали неполное рабочее время. Каким образом на всех этих лиц заполнять строки 010 и 015 приложения № 2 к разделу 1 расчета, если выплаты им не превысили МРОТ за период с апреля по июнь?

Сотрудники, которым во втором квартале производились выплаты меньше, чем 12 130 руб. на человека (неважно почему), попадают в приложение № 2 к разделу 1 расчета с кодом "20" по строке 010 и не попадают в строку 015. В качестве застрахованных они также указываются в приложении № 2 к разделу 1 расчета с кодом "01".

В соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ (далее – Закон № 102-ФЗ) субъекты малого и среднего бизнеса получили право платить страховые взносы по пониженным тарифам с апреля 2020 года. Пониженные тарифы применяются не ко всем выплатам в пользу физлиц, а только к той их части в месяц, которая превышает федеральный МРОТ, действующий с начала календарного года.

Форма и порядок заполнения расчета по взносам (далее – Порядок заполнения расчета) утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Поле 001 "Код тарифа плательщика" в расчете по взносам заполняется в следующих разделах:

-

к разделу 1; к разделу 1.

Код используется для обозначения применяемого плательщиком тарифа взносов. Перечень кодов для заполнения этого поля приведен в приложении № 5 к Порядку заполнения расчета.

Если в течение расчетного (отчетного) периода применялось несколько тарифов взносов, то в составе расчета нужно заполнить столько приложений № 1 и № 2 к разделу 1, сколько тарифов применялось (п. 5.4, 10.1 Порядка заполнения расчета).

В соответствии с приложением № 5 к Порядку заполнения расчета плательщики, применяющие основной тариф взносов, в поле "001" отражают код "01".

Плательщики, относящиеся к субъектам МСП, должны указывать в поле "001" в отношении выплат, облагаемых по пониженным тарифам, код "20" (см. письмо от 07.04.2020 № БС-4-11/5850@).

Таким образом, с расчета за полугодие 2020 года субъекты МСП с сотрудниками, выплаты которым превышают МРОТ, должны заполнять в составе расчета два приложения к разделу 1 – № 1 и № 2. Что касается начисленных сумм, то, как следует из контрольных соотношений расчета по взносам (письмо ФНС России от 29.05.2020 № БС-4-11/8821@), в приложениях № 1 и № 2 с кодом тарифа плательщика "01" отражаются выплаты, включаемые в базу по страховым взносам, которые не превысили 12 130 руб. в месяц (в том числе по причине нахождения их в отпусках без содержания, оплаты им за неполное рабочее время и т.п.).

В приложениях № 1 и № 2 с кодом тарифа "20" отражаются выплаты, которые превысили 12 130 руб. на человека. Но со строками 010 и 015 другая история.

Так, в приложении № 2 к разделу 1 расчета указывается:

- по строке 010 – общее количество застрахованных лиц на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода (п. 10.4 Порядка).

- по строке 015 – общее количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы в соответствии с применяемым тарифом нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

Застрахованными по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством признаются работающие по трудовым договорам граждане РФ, постоянно или временно проживающие, а также временно пребывающие иностранные граждане и лица без гражданства (кроме ВКС). Такие правила установлены ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ.

Законодательство не содержит четкого ответа на вопрос, должны ли все лица, признаваемые застрахованными, попадать в строку 010 приложения № 2 к разделу 1. Либо такие застрахованные должны учитываться по этой строке с учетом тарифа, то есть если выплаты им превысили МРОТ.

По нашему мнению, поскольку понятие застрахованных лиц универсально и не привязано к факту осуществления выплат и их размеру, то все сотрудники организации, признаваемые застрахованными, должны отражаться по строке 010 приложения № 2 к разделу 1 расчета с кодом "01" и с кодом "20".

Что касается строк 015 приложения № 2 к разделу 1 расчета, то поскольку там отражается количество застрахованных лиц, с выплат которым исчислены взносы, то эти строки должны заполняться с учетом начисленной базы по страховым взносам каждому физлицу.

Таким образом, при заполнении приложения № 2 с кодом "01" необходимо учитывать следующее. Если сотруднику в первом и втором квартале 2020 года выплаты, облагаемые страховыми взносами, не производились (неважно почему – отпуск за свой счет, отпуск по БИР или уходу и т.п.), то он не включается в число лиц, указанных по строке 015. Если сотруднику производились какие-то выплаты хотя бы в одном из месяцев полугодия (меньше МРОТ или больше), он включается в число лиц, учитываемых при заполнении показателя по строке 015 в графе "Всего с начала расчетного (отчетного) периода". В графах за последние три месяца строки 015 приложения № 2 к разделу 1 расчета отражается количество работников, которым производились облагаемые выплаты в этом месяце.

Приложение № 2 с кодом "20" по строке 015 будет включать только тех лиц, выплаты которым превысили МРОТ. При этом в графе "Всего с начала расчетного (отчетного) периода" указываются все работники, которым хотя бы в одном из месяцев с января по июнь было начислено облагаемых сумм больше 12 130 руб. на человека. Что касается показателей за последние три месяца текущего периода строки 015, то в ней также отражаются те сотрудники, облагаемые выплаты которым в этом месяце превысили МРОТ.

Из-за коронавируса малому и среднему бизнесу снизили ставку страховых взносов. Общая ставка для всех видов страхования — 30%, но с суммы, которая превышает МРОТ, можно платить только 15%.

Эта льгота уже работает, но касается не любого бизнеса. Вот кто может сэкономить на взносах и как все посчитать.

О каких взносах речь

Компании и ИП, у которых есть наемные работники, должны платить с их зарплат взносы на разные виды страхования: социальное, медицинское, пенсионное. Эти взносы — за счет работодателя, из зарплаты работника их не вычитают.

Если работнику начислено 40 тысяч рублей, значит, работодателю он обходится минимум в 52 тысячи. За счет этих взносов у работника копится пенсия, его бесплатно лечат в поликлинике и оплачивают ему больничный.

Для каждого вида взносов установлена своя ставка. По общим правилам они такие:

- на пенсионное страхование — 22%;

- на медицинское страхование — 5,1%;

- на социальное страхование — 2,9%.

Всего без учета взносов на травматизм получается 30%. Для некоторых взносов установлены предельные базы, после которых ничего не начисляется. Еще есть льготы, когда взносы можно платить по сниженной ставке. Но это никак не связано с пандемией и мерами господдержки — это обычные нормы налогового кодекса.

С 1 апреля 2020 года появилась новая льгота именно из-за пандемии: с тех сумм, что превышают МРОТ, ставка взносов составит не 30%, а 15%. Ее сохранят и на 2021 год — то есть такая норма станет постоянной.

В 2020 году МРОТ — 12 130 Р .

Кого касается снижение взносов

Льготу могут использовать только ИП и компании, которые относятся к малому и среднему бизнесу. То есть те, что есть в реестре МСП. Попадают туда по определенным критериям, без заявлений. Проверить свой статус можно через специальный сервис по ИНН.

Привязки к пострадавшим отраслям для этой льготы нет. Главное — быть малым или средним бизнесом, а заниматься можно чем угодно. Льгота применяется, даже если бизнес вообще не пострадал от пандемии и ограничений.

В чем суть льготы

С той суммы зарплаты, что превышает МРОТ, ставка взносов будет ниже обычной. То есть с МРОТ нужно платить 30%, а с превышения — 15%.

Как изменятся ставки с учетом льготы

| Вид страхования | Ставка в пределах МРОТ | Ставка с превышения |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,1% | 5% |

| Социальное | 2,9% | 0% |

Для взносов на травматизм ничего не меняется. Взносы свыше предельной базы тоже нужно платить на прежних условиях.

Взносы за январь — март 2020 года нужно считать как обычно. Снижение ставки действует только для взносов начиная с апреля.

Как рассчитать пенсионные взносы с учетом льготы

Льгота поможет сэкономить, но усложнит расчеты. Для пенсионного страхования нужно не только делить зарплату на части в пределах месяца, но и следить за предельной величиной нарастающим итогом с начала года. В 2020 году предельная величина для пенсионных взносов — 1,292 млн рублей.

Взносы до предельной суммы. Следите за предельной величиной с начала года по каждому работнику. Пока она не превысит 1,292 млн рублей в 2020 году, каждый месяц нужно сравнивать зарплату с МРОТ.

Как считать взносы до предельной величины

| База для начисления взносов | Ставка взносов на ОПС |

|---|---|

| Часть зарплаты в пределах МРОТ | 22% |

| Сумма, которая превышает МРОТ | 10% |

Например, у менеджера зарплата 30 000 Р в месяц. С учетом апреля он заработал с начала года 120 000 Р — это меньше предельной величины. С 12 130 Р работодатель заплатит 22% взносов на пенсионное страхование — 2669 Р . А с суммы превышения, то есть с 17 870 Р , — 10%, что составит 1787 Р . Общая сумма взносов на ОПС за апрель за этого менеджера составит 4456 Р . А экономия с учетом льготы — 2144 Р .

Взносы сверх предельной величины. Когда доход работника нарастающим итогом с начала года превысит в 2020 году 1,292 млн рублей, вся сумма превышения будет облагаться пенсионными взносами по ставке 10%. Так было и до пандемии.

подп. 1 п. 2 ст. 425 НК РФ

В том месяце, когда случится превышение предельной величины, сумму зарплаты в ее пределах еще нужно будет поделить на МРОТ и льготную часть, а на остаток — начислить взносы по общим правилам.

Как рассчитать медицинские взносы с учетом льготы

Для взносов на медицинское страхование предельной величины нет. Их платят с любого дохода — даже если нарастающим итогом он больше 3 млн или, например, 5 млн рублей.

Начиная с апреля 2020 года для расчета взносов на ОМС нужно делить зарплату на две части:с 12 130 Р платят 5,1% взносов, а с превышения — 5%.

Сумму к уплате на апрель нарастающим итогом нужно считать так:

(Вся зарплата с января по март + Часть зарплаты в пределах МРОТ) × 5,1% + Часть зарплаты свыше МРОТ × 5% − Взносы, уплаченные с начала года.

Например, для менеджера с зарплатой 30 000 Р расчет за апрель будет таким: 12 130 Р × 5,1% + (30 000 Р − 12 130 Р ) × 5% = 1512 Р .

Это при условии, что за январь — март взносы уплачены в полном объеме месяц в месяц. Экономия с учетом пониженной ставки — 18 Р .

Как рассчитать взносы на социальное страхование с учетом льготы

Для взносов по временной нетрудоспособности и в связи с материнством тоже есть предельная величина — в 2020 году это 912 000 Р с начала года. С той суммы дохода, что превышает эту величину, взносы на социальное страхование вообще не платятся.

В этом отличие от пенсионных: там сверх предельной величины надо платить взносы по сниженной ставке, а на ВНиМ не нужно платить ничего. Это обычный порядок, который был и до пандемии.

Взносы до предельной величины. С суммы в пределах МРОТ нужно заплатить 2,9%, а с превышения — 0%.

Для менеджера с зарплатой 30 000 Р взносы без учета льготы составляли 870 Р в месяц, а с льготой — 352 Р . Экономия — 518 Р .

Взносы сверх предельной величины. Если доход работника с начала года превысит 912 000 Р , взносы на социальное страхование с суммы превышения начислять вообще не будут. Для всех страхователей, а не только для МСП.

Как учитывать районные коэффициенты и надбавки

В 2020 году МРОТ на федеральном уровне составляет 12 130 Р . В некоторых районах есть надбавки — то есть там минимальная зарплата должна быть выше федерального МРОТ. Но эти надбавки и коэффициенты не увеличивают МРОТ при разделении зарплаты для расчета взносов.

Даже для работников на Крайнем Севере или в Екатеринбурге, где есть районные коэффициенты, из ежемесячного дохода нужно вычитать федеральный МРОТ — 12 130 Р . А на весь остаток взносы начисляют по льготной ставке.

Если предприятие попало в реестр МСП позже 1 апреля

Льготная ставка используется с первого числа того месяца, когда компания попала в реестр МСП. Если это случилось в мае, взносы можно уменьшать с 1 мая.

Если компанию исключают из реестра, то с первого числа этого месяца взносы нужно считать как обычно, без коронавирусного снижения.

Когда нужно платить страховые взносы

Обычный срок уплаты взносов — 15 число следующего месяца. То есть 15 мая нужно заплатить взносы за апрель.

Но для МСП из пострадавших отраслей, которые были в реестре на 1 марта 2020 года, срок уплаты перенесли:

- за март — май — на 6 месяцев;

- за июнь — июль — на 4 месяца.

То есть срок уплаты взносов за апрель 2020 года — 16 ноября, за май — 15 декабря. При этом будет действовать рассрочка на год: платить можно не всю сумму, а 1/12 часть каждый месяц в течение года. Начинать такие рассроченные платежи нужно с месяца, следующего за тем, когда наступает срок уплаты с учетом переноса. Если взносы за апрель перенесли на 16 ноября, то 1/12 от этой суммы можно внести до 31 декабря.

1/12 от суммы взносов за май можно включить в платеж, который нужно внести до 31 января. И так в течение 12 месяцев.

Сейчас бизнесу из пострадавших отраслей можно рассчитать взносы, но не платить их. Возможно, платить вообще не придется: в недавнем обращении президент пообещал списать пострадавшему бизнесу все подобные платежи за второй квартал. Но документа пока нет — расскажем, когда появится.

Организации и предприниматели обязаны страховать физических лиц, которых они нанимают по трудовым и гражданско-правовым договорам. Для этого они перечисляют взносы четырёх типов: на обязательное пенсионное, медицинское и социальное страхование, а также на травматизм. Ставка последнего вида отчислений устанавливается индивидуально и зависит от того, насколько опасным или вредным для работников является основной вид деятельности страхователя. Остальные взносы платятся по единым утверждённым тарифам.

В связи с пандемией коронавируса субъектам МСП из пострадавших отраслей автоматически предоставляется отсрочка по уплате большинства налогов. Вместе с этим утверждены правила, в соответствии с которыми компаниям могут быть предоставлены индивидуальные отсрочки. Воспользуйтесь нашим калькулятором отсрочек, чтобы определить, какие льготы по отсрочкам может получить ваш бизнес.

Калькулятор отсрочек в связи с COVID-19

В 2020 году из-за эпидемии коронавируса были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. Рассмотрим, как исчисляются взносы за работников в 2020 году с учётом этого новшества.

Расчёт суммы взносов

Страховые взносы за месяц считаются по простой формуле: База * Тариф. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами. Есть необлагаемые суммы – они перечислены в статье 422 НК РФ. Все прочие выплаты за месяц складываются и умножаются на тариф.

Для пенсионных и медицинских взносов установлен предельный размер базы. Это сумма облагаемых выплат, которую работник получил с начала года. В зависимости от вида отчислений и категории страхователя при достижении этой предельной величины взносы либо не начисляются, либо применяются пониженные ставки.

В 2020 году действуют такие предельные размеры базы:

- для пенсионных взносов – 1 292 000 рублей;

- для социальных взносов на временную нетрудоспособность и материнство (ВНиМ) – 912 000 рублей.

Стандартные тарифы

Базовые ставки страховых отчислений прописаны в статье 425 НК РФ. Они таковы:

- пенсионное страхование – 22% до достижения предельной базы, далее – 10%;

- взносы на медицинское страхование – 5,1% вне зависимости от суммы;

- взносы на случай болезни или материнства – 2,9% до достижения предельной величины базы, далее не начисляются.

Работник крупной организации Смирнов А.А. получает ежемесячно 180 000 рублей. Рассмотрим, как рассчитать, сколько взносов заплатит за него работодатель в первом полугодии 2020 года при условии, что других выплат сотруднику не производилось. Страховые взносы за 6 месяцев будем считать нарастающим итогом с начала года.

Предельная величина базы для пенсионных взносов в первом полугодии не превышена (180 000 * 6 < 1 292 000), поэтому будет применяться тариф 22%. В каждом месяце будет уплачиваться одинаковая сумма, так как условия не меняются. Всего за полгода работодатель перечислит: 180 000 * 6 * 22% = 237 600 рублей.

Медицинские взносы за каждый месяц считаем по ставке 5,1%. Всего за полгода работодатель уплатит на медицинские отчисления за сотрудника Смирнова: 180 000 * 6 * 5,1% = 55 080 рублей.

При расчёте страховых взносов за 6 месяцев на нетрудоспособность учтём, что база составит 180 000 * 6 = 1 080 000 рублей, тогда как её предельная величина равна 912 000 рублей. Поэтому социальные взносы нарастающим итогом будем начислять только в пределах этого лимита: 912 000 * 2,9% = 26 448 рублей.

Итого сумма взносов за работника Смирнова за первое полугодие 2020 года составит: 237 600 + 55 080 + 26 448 = 319 128 рублей.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Чтобы хоть как-то облегчить это бремя, законом от 01.04.20 № 102-ФЗ для всех субъектов малого и среднего предпринимательства были введены более низкие тарифы страховых отчислений. Это касается выплат, сумма которых превышает минимальный размер оплаты труда (МРОТ). Правило действует с 01.04.2020, то есть применяется с расчёта взносов с заработной платы за апрель.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

Мы рассмотрели, как надо рассчитать страховые взносы за работника в 2020 году субъектам МСП. Из примера видно, что применение сниженных тарифов даёт определённую экономию, которая так необходима сейчас малому и среднему бизнесу. Если сотрудников несколько, она будет весьма ощутима.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП срок уплаты начисленных сумм страховых взносов за работников в 2020 году перенесён на полгода.

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

- Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

В расчёте по страховым взносам субъекты МСП должны отразить, что применяют пониженный тариф. Для этого в приложениях 1 и 2 к разделу 1 они должны проставить код тарифа «20», а в разделе 3 применить коды категории застрахованного лица: МС, ВЖМС, ВПМС (Приказ ФНС РФ от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020).

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2021 году, то получится следующая формула:

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

Какие контрольные соотношения должны выполняться в РСВ

Ещё больше ситуация прояснилась после того, как ФНС опубликовала контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ (письмо ФНС от 29.05.2020 № БС-4-11/8821@).

Эти новые контрольные соотношения дополняют прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< МРОТ 12 792 рубля).

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

- Подраздел 3.2.1 с кодом категории МС:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

А в приложении 1 с кодом тарифа «20» — таким образом:

Пример 2. База больше МРОТ

Допустим, ежемесячные выплаты работника составляют 20 000 рублей. В феврале часть этой суммы составило пособие 5 000 рублей.

В этом случае база за февраль больше МРОТ:

20 000 — 5 000 = 15 000 > 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день, Наина! Я смотрю в упоминаемое вами письмо и не нахожу там ничего отдельно про ФСС. Там же только текст вида:

База (за 3 месяца) x 30% + выплаты МРОТ x 30% + (База (за 4 месяца) - База (за 3 месяца) - выплаты МРОТ) x 15% - страховые взносы, исчисленные за январь - март

= страховые взносы, исчисленные за апрель

Это сильно упрощенная схема. И в этой схеме 30% и 15% это не по какому-то конкретному виду страхования, это суммарная ставка по страховым взносам.

Чуть более корректно эта схема бы выглядела:

Для ПФ:

(База ПФ (за 3 месяца)+ выплаты МРОТ за 4 месяц) x 22% + (База ПФ (за 4 месяца) - База ПФ (за 3 месяца) - выплаты МРОТ за 4 месяц) x 10%

Для ФСС:

(База ФСС (за 3 месяца)+ выплаты МРОТ за 4 месяц) x 2.9% + (База ФСС (за 4 месяца) - База ФСС (за 3 месяца) - выплаты МРОТ за 4 месяц) x 0%

Для ФОМС:

(База ФОМС (за 3 месяца)+ выплаты МРОТ за 4 месяц) x 5.1% + (База ФОМС (за 4 месяца) - База ФОМС (за 3 месяца) - выплаты МРОТ за 4 месяц) x 5%

"чуть более", потому что это только для ситуации расчета пока не превысили предельный размер базы.

Анна, исчисление взносов следует производить в соответствии с п.1.статьи 431 НК РФ:

"В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно."

При таком расчете возникает так называемая плавающая копейка, то есть в одном месяце может быть сумма взносов на 1 коп. больше , в другом 1 коп. меньше.

При проверке в РСВ суммы взносов на ОСС и ОМС, исчисленных за последние 3 месяца ФНС применяет контрольное соотношение, предусматривающее погрешность 0,5 копейки умноженной на среднее за 3 месяца количество физических лиц (Письмо ФНС от 29.05.2020 № БС-4-11/8821@):

если гр. 2 стр. 055 прил. 2 Р.1 + гр. 3 стр. 055 прил. 2 Р.1 + гр. 4 стр. 055 прил. 2 Р.1=0, то ((гр. 2 стр. 060 прил. 2 Р.1 + гр. 3 стр. 060 прил. 2 Р.1 + гр. 4 стр. 060 прил. 2 Р.1)= (гр. 2 стр. 050 прил. 2 Р.1 + гр. 3 стр. 050 прил. 2 Р.1 + гр. 4 стр. 050 прил. 2 Р.1) * соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр.015 прил. 2 Р.1 + гр. 3 стр.015 прил. 2 Р.1 + гр. 4 стр.015 прил. 2 Р.1)/3 * 0,5 коп.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

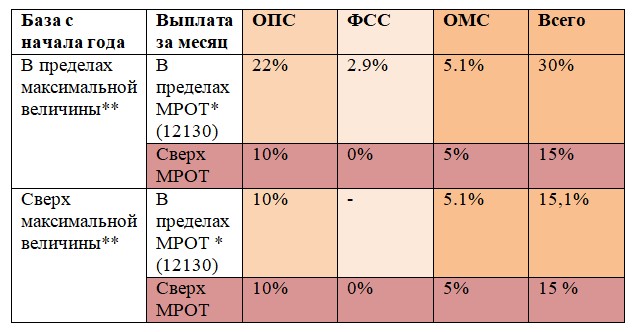

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Читайте также: