Как оплачивается парковка в командировке

Опубликовано: 02.07.2024

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

Проект введения платы за парковку в Москве (пост. Правительства Москвы № 543-ПП от 05.10.2012) был призван решить основные дорожно-транспортные проблемы: низкую скорость движения транспорта, небезопасные условия передвижения автомобилей и пешеходов и недоступность парковочных мест в центре Москвы для водителей в течение дня. В центре Москвы на сегодняшний день оборудовано более 29 000 платных парковочных мест (всего в Москве около 47 000 платных парковочных мест). Стоянка на всех других местах запрещена - за это предусмотрен штраф в размере от 3000 рублей (ч. 5 ст. 12.16 КоАП РФ). Вслед за Москвой с 2013 года идея платных парковок на городском уровне была реализована и в других крупных российских городах, первыми из них стали Екатеринбург и Санкт-Петербург. Платными парковками водители вынуждены пользоваться не только на центральных улицах городов, но и, например, при поездке в аэропорт.

Услуги по хранению служебных автомобилей на платных городских парковках компания может оплатить непосредственно с расчетного счета или через подотчетное лицо. Также фирма может возместить расходы сотрудника на парковку личного автомобиля, если он использовал его в служебных целях. Для подтверждения таких расходов сотрудники представляют в бухгалтерию авансовые отчеты с приложением документов, подтверждающих оплату услуг парковки. При этом деловой характер поездки должен быть подтвержден путевым листом с указанием маршрута следования непосредственно в районы, где организована платная парковка (в Москве перечень таких улиц приведен в Приложении 1 к пост. Правительства Москвы от 17.05.2013 № 289-ПП (далее - Постановление № 289-ПП)), либо указанием адреса деловой встречи в служебной записке.

Если сотрудники организации часто пользуются услугами платных парковок, например, при разъездном характере работы, целесообразно составить локальный нормативный документ, регулирующий порядок оплаты платных парковок. Такой документ может утверждать:

- перечень сотрудников, которым возмещаются расходы на парковку служебного или личного транспорта;

- разрешенные способы оплаты парковок;

- порядок возмещения таких расходов сотрудникам;

- перечень подтверждающих документов;

- сроки представления таких документов в бухгалтерию.

Система платных городских парковок является предоплатной и полностью автоматизированной. Существует несколько способов оплаты размещения транспортного средства на платной городской парковке (п. 2.3 Правил пользования городскими парковками и размещения на них транспортных средств, утв. Постановлением № 289-ПП):

- оплата путем списания денег с виртуального парковочного счета водителя через веб-портал/мобильное приложение;

- оплата со счета мобильного телефона с помощью СМС-сообщения;

- оплата через паркомат с помощью банковских карт или предварительно приобретенных парковочных карт;

- оплата с помощью электронного кошелька, через велотерминалы, а также наличными через терминалы QIWI;

- приобретение парковочных абонементов.

Платная парковка в бухучете

Затраты на платную парковку признаются в бухгалтерском учете расходами по обычным видам деятельности компании (пп. 5, 7, 16, 18 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н). В качестве документов, подтверждающих оплату расходов на парковку, могут выступать кассовые чеки (если применяется ККТ) или бланки строгой отчетности - парковочные чеки.

Платная парковка в налоговом учете

Для исчисления налога на прибыль возможны несколько вариантов учета расходов на оплату парковок сотрудниками при условии правильно оформленных подтверждающих документов.

Если автомобиль принадлежит организации, подобные расходы можно признать прочими как расходы на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). Если сотрудник ездил в командировку на служебном автомобиле, такие расходы можно отнести к командировочным (подп. 12 п. 1 ст. 264 НК РФ).

В случае использования личного автомобиля сотрудника ему положена компенсация, которую можно учесть только в пределах установленных норм (пост. Правительства РФ от 08.02.2002 № 92; письмо ФНС России от 21.05.2010 № ШС-37-3/2199). При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя все дополнительные расходы (письма Минфина России от 04.12.2015 № 03-03-06/70852, от 15.09.2005 № 03-03-04/2/63, МНС России от 02.06.2004 № 04-2-06/419@), поэтому отдельное возмещение стоимости платной парковки сотруднику, который использует личную машину для служебных поездок, не положено. В данной ситуации можно заключить с сотрудником договор аренды автомобиля и учесть сумму арендной платы и все затраты, связанные с эксплуатацией автомобиля, как арендные платежи и прочие расходы, связанные с производством и реализацией (подп. 10, 49 п. 1 ст. 264 НК РФ).

НДФЛ с компенсации оплаты парковки

С суммы возмещения сотруднику документально подтвержденных расходов, связанных с поездками на служебном автомобиле, не нужно удерживать НДФЛ (п. 3 ст. 217 НК РФ), а также начислять взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) и взносы на страхование от несчастных случаев и профзаболеваний (подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Что касается исчисления НДФЛ с компенсации сотруднику стоимости платной парковки личного автомобиля в командировке, то, по мнению Минфина России (письмо Минфина России от 25.04.2013 № 03-04-06/14428), перечень расходов на командировки, не включаемых в доход работника для целей исчисления НДФЛ, закрыт. В этом перечне не указаны расходы на парковку, то есть эти суммы, если они возмещаются работнику, облагаются НДФЛ в общеустановленном порядке.

Однако от НДФЛ освобождены все виды компенсационных выплат, установленные законодательством России и связанные, в частности, с исполнением сотрудником трудовых обязанностей (п. 3 ст. 217 НК РФ). НДФЛ с компенсации стоимости платной парковки сотруднику, поехавшему в командировку на личном автомобиле, можно не удерживать, если оформить такую компенсацию не как командировочные расходы, а как возмещение затрат, связанных с использованием личного автомобиля сотрудника (письмо Минфина России от 01.12.2011 № 03-04-06/6-328).

Что касается возможности вычета по НДС, то здесь действует норма (п. 1 ст. 172 НК РФ), где четко говорится, что налоговые вычеты производятся на основании счета-фактуры. Если же есть только кассовый чек и НДС выделен в чеке, то его нельзя принять к вычету, а также учесть в расходах по налогу на прибыль.

В то же время, например, в Москве оказание услуг платной городской парковки ГКУ "АМПП" (моспаркинг) НДС не облагается (подп. 4.1 п. 2 ст. 146 НК РФ), поскольку оказание услуг казенными учреждениями не признается объектом налогообложения по НДС (письмо ФНС России от 01.08.2013 № ЕД-4-3/13952).

Анна Горохова, ведущий эксперт-методолог компании BDO Unicon Outsourcing

Нина Голышева, к.э.н., доцент кафедры "Бухгалтерский учет в коммерческих организациях" ФГОБУ ВПО Финансовый университет при Правительстве Российской Федерации

Одним из сопутствующих видов расходов, возникающих в случае проездки работника в командировку на личном автомобиле, являются расходы на оплату услуг автостоянки (парковки).

В установленном пп.12 п.1 ст.264 НК РФ перечне командировочных расходов, расходы на парковку автотранспортных средств прямо не поименованы.

С одной стороны, налогоплательщик может в локальном документе, регламентирующем перечень и размер компенсаций при направлении работника в командировку, прописать обязанность возмещения расходов на оплату услуг платной автостоянки. С другой стороны, командировочные расходы в целях исчисления налога на прибыль, кроме документального подтверждения, должны иметь экономическое обоснование. Доказать экономическую оправданность подобных затрат поможет расписание движения общественного транспорта до аэропорта (вокзала), экономия стоимости поездки (и, соответственно, парковки) на личном автомобиле по сравнению с такси.

При использовании личного имущества (автомобиля) работнику может быть выплачена компенсация. Однако, как отмечено в статье «Компенсация за использование личного автомобиля работника» (опубликована на сайте 24.06.2014 г.) реальные расходы работника зачастую превышают законодательно предусмотренный норматив (Постановление Правительства РФ от 08.02.2002 г. №92, далее по тексту - Постановление №92).

Рассмотрим порядок налогообложения расходов на парковку автомобиля при различных вариантах взаимоотношений с работником с учетом того, в чьей собственности находится транспортное средство:

Налоги

Расходы на парковку

личного автомобиля

служебного автомобиля (учтен на балансе работодателя)

Налог на прибыль

1)При заключении договора аренды.

Расходы по аренде автомобиля работником, находящимся в командировке, учитывается в составе расходов при условии документального оформления и обоснования (Письмо Минфина РФ от 29.11.2010 г. №03-03-06/1/742).

2)Выплата компенсации за использование личного транспортного средства.

В нормируемую величину компенсации уже входят расходы на парковку (Письма Минфина РФ от 23.09.2013 г. №03-03-06/1/39239, УФНС РФ по г. Москве от 22.02.2007 г. №20-12/016776).

Согласно Постановлению №92 нормы составляют для легковых автомобилей с рабочим объемом двигателя:

- до 2000 куб. см включительно - 1 200 руб. в месяц;

- свыше 2000 куб. см - 1 500 руб. в месяц.

3)Выплата в качестве командировочных расходов.

Расходы на оплату услуг парковки в целях исчисления налога на прибыль не относятся к командировочным расходам (пп. 12 п. 1 ст. 264 НК РФ). Признание подобных расходов (даже при соответствующем экономическом обосновании и документальном подтверждении) на практике вызывает претензии со стороны налоговых органов.

Отстаивать подобные расходы налогоплательщику приходится в судебном порядке (Постановления ФАС Московского округа от 27.03.2013 г. №А40-61548/12-90-349, Северо-Западного округа от 06.10.2011 г. №А05-11805/2010).

Расходы на платную автостоянку учитываются на основании пп. 11 п. 1 ст. 264 НК РФ как расходы на содержание служебного транспорта (Письмо Минфина РФ от 27.04.2006 г. №03-03-04/1/404, Постановление ФАС Северо-Западного округа от 06.10.2011 г. №А05-11805/2010).

1)При заключении договора аренды.

В этом случае облагается страховыми взносами вознаграждение в части оказания услуг по управлению транспортным средством (за исключением, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, если это предусмотрено договором аренды с экипажем - п. 2 ч. 3 ст. 9 Закона №212-ФЗ, п. 1 ст. 5, п. 1 ст. 20.1 Закона №125-ФЗ). В том случае если в договоре аренды отдельно не выделена стоимость услуг по вождению, то, по мнению контролирующих органов, страховыми взносами облагается вся сумма, указанная в договоре.

2)Выплата компенсации за использование личного транспортного средства.

Сумма компенсации, выплачиваемая работнику за использование личного транспорта в служебных целях, не подлежит обложению страховыми взносами в пределах сумм, определяемых соглашением между работником и страхователем (Письма ФСС РФ от 17.11.2011 г. №14-03-11/08-13985, ПФ РФ от 29.09.2010 г. №30-21/10260, Минздравсоцразвития РФ от 12.03.2010 г. №550-19, от 26.05.2010 г. №1343-19). При этом использование личного имущества в служебных целях должно быть обусловлено должностными обязанностями сотрудника, характером его работы или подтверждено служебными заданиями.

3)Выплата в качестве командировочных расходов.

Поскольку расходы на парковку автомобиля не подпадают под определение командировочных расходов (ч. 2 ст. 9 Закона №212-ФЗ, ч. 2 ст. 20.2 Закона №125-ФЗ), то они облагаются страховыми взносами во внебюджетные фонды (Письмо Минтруда РФ от 17.04.2014 г. №17-4/В-158).

Нет объекта обложения страховыми взносами (ст.7 Закона №212-ФЗ, ст.20.1 Закона №125-ФЗ).

1)При заключении договора аренды.

Арендные платежи, выплачиваемые арендатором (работодатель выполняет функцию налогового агента) облагаются НДФЛ (пп. 4 п. 1 ст. 208 НК РФ, Письмо Минфина РФ от 25.12.2012 г. №03-04-06/3-366, Определение ВАС РФ от 15.05.2013 г. №ВАС-5640/13).

2)Выплата компенсации за использование личного транспортного средства.

Суммы компенсаций, выплаченные работникам за использование автомобиля в производственных целях, не облагаются НДФЛ (п.3 ст.217 НК РФ).

3)Выплата в качестве командировочных расходов.

Поскольку расходы на парковку автомобиля не подпадают под определение командировочных расходов, то оплата парковки облагается НДФЛ (п. 3 ст. 217 НК РФ, Письмо Минфина РФ от 25.04.2013 г. №03-04-06/14428).

Нет облагаемого дохода (ст.210 НК РФ).

Расходы на аренду автомобиля

Для более эффективного использования рабочего времени в командировке, работник может арендовать автомобиль. Можно ли признавать данные расходы в целях исчисления налога на прибыль?

Как свидетельствует арбитражная практика, основные претензии налоговых органов сводятся к отсутствию производственной необходимости в аренде автомобиля:

Реквизиты судебного решения

Вердикт суда

Постановление Седьмого арбитражного апелляционного суда от 17.06.2014 г. №А03-15651/2013, Решение арбитражного суда Алтайского края от 07.03.2014 г. №А03-15651/2013

НК РФ не конкретизирует способ и вид транспорта, которым работник добирается до места назначения и обратно.

Таким образом, расходы по аренде автомобиля сотрудником или группой сотрудников, находящихся в командировке, могут быть учтены в составе расходов при условии их документального оформления и обоснования.

Решение арбитражного суда Рязанской области от 13.01.2014 г. №А54-2673/2013

Ни ТК РФ, ни НК РФ не содержат ограничений в отношении видов средств транспорта, используемых работником для проезда до места назначения и обратно. Исходя из вышеизложенного, суммы оплаты организацией аренды автомобиля для проезда работников при нахождении их в командировке относятся к числу компенсационных выплат, связанных с исполнением налогоплательщиками трудовых обязанностей.

В обоснование своей позиции налогоплательщик указал на то, чтосотрудниками компании был выбран наиболее экономически выгодный и эффективный с точки зрения экономии рабочего времени способ передвижения в деловой поездке. В случае предложения способа передвижения на общественном транспорте сроки поездки были бы увеличены.

Таким образом, у налогоплательщика должны быть в наличии соответствующие оправдательные документы, подтверждающие использование арендованного автомобиля для служебных целей. Такими документами могут являться:

а) договор аренды;

б) акт о передаче автомобиля;

г) иные документы, подтверждающие оплату услуг по предоставлению автомобиля в аренду (Письмо Минфина РФ от 29.11.2010 г. №03-03-06/1/742). В этих случаях НДФЛ не уплачивается.

Расходы на упаковку багажа и услуги камеры хранения

При отправлении работника в командировку может возникнуть необходимость упаковки багажа (например, для упаковки служебной документации), а также потребность в услугах камеры хранения.

Как было отмечено в разъяснениях главного специалиста-эксперта отдела налогообложения прибыли (дохода) организаций Минфина России Д.В. Осипова от 20.10.2008, перечень расходов на командировки, учитываемых в расходах для целей налогообложения прибыли организаций, является открытым. На основании этого, был сделан вывод о возможности учета в налоговых расходах оплаты за пользование командированным работником камерой хранения (при условии обоснованности и документального подтверждения). В качестве примера приведена ситуация, когда по вине организации-перевозчика задерживается отправление поезда и командированный работник во избежание хищения имущества, представляющего ценность для организации, сдает его в камеру хранения.

Однако, как свидетельствует арбитражная практика, специалисты ПФР и ФСС РФ доначисляют страховые взносы с подобных выплат.

Пример №1.

Согласно Положению о служебных командировках работников, ООО «Лютик» компенсирует сотрудникам расходы на проезд такси и расходы на упаковку багажа. В ООО «Лютик» издан приказ, согласно которому в связи со спецификой выполняемых работ и применяемого для их выполнения дорогостоящего и тяжелого специального оборудования работникам компенсируются расходы на упаковку багажа и услуги камеры хранения.

При проведении проверки ПФР доначислило страховые взносы на стоимость расходов на упаковку багажа и услуг камеры хранения.

При разрешении спора в судебном порядке (Решение арбитражного суда Хабаровского края от 19.08.2014 г. №А73-7741/2014) было отмечено, что работники являются материально-ответственными лицами, обеспечивающими сохранность товарно-материальных ценностей (оборудования), используемого для выполнения служебного поручения вне места постоянной работы. Установленные расходы работников во время нахождения в служебных командировках подтверждены авансовыми отчетами и прилагаемыми чеками.

И вердикт суда - понесенные работниками расходы по упаковке багажа и оплате услуг проезда такси подтверждены соответствующими документами, спорные выплаты установлены работодателем при направлении работников в командировку и, следовательно, относятся к иным расходам, произведенным работниками с разрешения или ведома работодателя. Таким образом, данные суммы не подлежат обложению страховыми взносами на обязательное пенсионное и медицинское страхование.

А в Постановлении ФАС Западно-Сибирского округа от 16.01.2014 г. №А27-6171/2013 судьи пришли к следующему выводу: понесенные работниками расходы по упаковке багажа и оплате услуг камеры хранения подтверждены соответствующими документами, спорные выплаты установлены работодателем при направлении работников в командировку и, следовательно, относятся к иным расходам, произведенным работниками с разрешения или ведома работодателя. В рассматриваемом случае возмещение расходов на упаковку багажа, камеру хранения, предусмотрено Положением о командировках.

И вердикт суда - оспариваемые расходы по упаковке и хранению багажа, перевозимого работниками при направлении в командировку, произведены с согласия работодателя, оформлены в соответствии с требованиями законодательства о бухгалтерском учете и, следовательно, относятся к связанным со служебными командировками расходам, не подлежащим обложению страховыми взносами (ст.9 Закона №212-ФЗ).

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Согласно Трудовому кодексу, работодатель обязан возместить расходы сотрудника на проезд к месту командировки (статья 168). В пункте 11 другого нормативного документа — Положения о служебных командировках — указывается, что возмещаются и другие расходы, которые работник производит с разрешения или ведома работодателя. Мы собрали список транспортных расходов, компенсация которых вызывает вопросы и у командированных, и у бухгалтеров, и постарались найти на них ответы.

Дорога к аэропорту или ж/д вокзалу

Как сказано выше, оплата дороги до места командировки — забота компании. И некоторые могут спросить: считается ли проезд в командировку с момента посадки на поезд или в самолет или раньше? Таким образом, должна ли компания оплатить сотруднику дорогу до аэропорта или вокзала?

Если обратиться к Положению о служебных командировках, то пункте 12 уточняется, что в расходы на проезд к месту командировки входит дорога к аэропорту, станции или пристани, при условии, что они находятся за пределами населенного пункта. Сотрудник может добираться туда на автобусе, маршрутке, поезде или судне. Технически сюда можно отнести метро и аэроэкспресс.

Многие предпочитают ехать в аэропорт на такси или арендованном авто (каршеринг), и их можно понять. Организация может компенсировать сотруднику стоимость поездки, при условии, что эти траты экономически обоснованны и имеют документальное подтверждение. Разъяснение можно найти в Письмах Министерства финансов РФ от 14.06.2013 № 03-03-06/1/22223, от 11.07.2012 № 03-03-07/33.

Чтобы отчитаться о поездке на такси, работнику надо получить от водителя чек ККТ или квитанцию бланка строгой отчетности. Список реквизитов, которые должны быть в квитанции. Отправленный на имейл чек также подтвердит траты. Его надо распечатать и сдать в бухгалтерию с отчетом.

Проезд по городу во время командировки

Командированный приехал в место назначения. Каждый день от гостиницы ему нужно добираться до места проведения работ. Возместит ли работодатель стоимость поездок и какой именно транспорт может использовать сотрудник? Давайте разберемся.

Трудовой кодекс или Положение о служебных командировках напрямую не обязывают компанию оплачивать сотруднику поездки на городском транспорте во время командировки. Однако организация вправе прописать соответствующий пункт во внутреннем документе — регламенте о командировках или коллективном договоре. Это следует из письма Федеральной налоговой службы России от 12 июля 2011 г. № ЕД-4-3/11246 «О порядке признания отдельных видов расходов, связанных со служебной командировкой работника».

Если говорить про такси во время командировки, то, например, поездку от аэропорта к отелю и обратно можно зачесть как «проезд к месту командировки». Но эти расходы должны быть обоснованы и сопровождены соответствующими документами.

Что касается дороги от гостиницы к месту выполнения служебного поручения, то любая организация предпочтет, чтобы сотрудник (если, конечно, это не топ-менеджер) ездил на общественном транспорте. Другой вопрос, если в населенном пункте с транспортом туго или рядом нет остановок. Этот вопрос решается на усмотрение работодателя.

Если речь идет о топ-менеджменте, то компания может разрешить сотрудникам с определенным статусом использовать такси, заранее прописав это локальном нормативном акте — регламенте о командировках.

Постельное белье и питание в поезде

В соответствии с пунктом 12 Положения о служебных командировках, постельные принадлежности включены в список возмещаемых расходов по командировке. А вот дополнительное питание в поезде, которое не входит в стоимость билета, — нет. На еду в командировке предусмотрены суточные. А значит, чек на обед в вагоне-ресторане прикладывать к авансовому отчету смысла нет.

Платный выбор места в салоне самолета

Сидеть у иллюминатора или вытянуть ноги в кресле возле аварийного выхода. За выбор места в салоне многие авиакомпании берут дополнительную плату. Оплатит ли эту прихоть работодатель?

Согласно статье 264 Налогового кодекса РФ, в расходы на командировку включаются стоимость дороги в обе стороны, аэродромные сборы и подобные платежи, включая плату за смену места в самолете. Выбрать и оплатить конкретное сиденье в салоне можно на сайте авиакомпании. Распечатку электронного чека необходимо сдать вместе с авансовым отчетом.

Бензин и платная парковка для автомобиля

Вместо оплаты проезда сотруднику компенсируют стоимость бензина и технического обслуживания автомобиля во время поездки. Для отчета о расходах командированному необходимо сохранять чеки на топливо с автозаправок, а также чеки на обслуживание в автосервисах.

Стоимость платной парковки можно учесть как расходы на содержание служебного транспорта — если ссылаться на подпункт 11 первого пункта статьи 264 Налогового кодекса РФ, а также Постановление ФАС Северо-Западного округа от 06.10.2011 г. №А05-11805/2010 и Письмо Министерства финансов РФ от 27.04.2006 г. № 03-03-04/1/404. Если использовался личный автомобиль командированного, чтобы избежать споров с налоговиками, считать траты на стоянку лучше по нормам, указанным в Постановлении № 92 от 08.02.2002 года.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Чтобы обосновать компенсацию сотруднику расходов на парковку, необходимо закрепить порядок их возмещения в учетной политике компании и в трудовых договорах, а также собрать подтверждающие документы. В наши дни бывает довольно трудно найти в городе место, где можно бесплатно оставить автомобиль. Некоторые компании идут навстречу своим сотрудникам, которые используют личные авто в интересах фирмы, и компенсируют им расходы на парковку возле офиса, а также при разовых поездках по городу во время посещения переговоров, выставок, конференций, семинаров и других мероприятий (ст. 188 ТК РФ). Рассмотрим нюансы налогового учета компенсаций расходов на парковку своему сотруднику.

Компенсация расходов на парковку. Есть пределы?

Вариант 1 — рискованный. Суммы расходов на стоянку можно учесть в полном объеме как прочие расходы, связанные с производством (реализацией) (подп. 11 п. 1 ст. 264 НК РФ). Данный вывод косвенно подтверждает письмо финансового ведомства (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). Вместе с тем фирма, которая решит учитывать в налоговой базе затраты на парковку в полном объеме, должна быть готова отстаивать свои действия в налоговом споре.

Вариант 2 — безопасный. Если компания хочет избежать претензий налоговиков, то расходы на парковку следует учитывать в пределах норм, установленных Постановлением № 92 (см. таблицу).

Нормы компенсации расходов по легковым авто, которые включают в расчет базы по налогу на прибыль

Обоснование и документальное подтверждение

Во-вторых, необходимо собрать все документы и расчеты, подтверждающие затраты на компенсацию парковки. Их список будет зависеть от конкретной ситуации.

Компенсация расходов на стоянку возле офиса фирмы. Нередко компании арендуют парковочные места возле зданий своего месторасположения. Подтверждающими расходы документами в данном случае будут являться договор аренды с владельцем парковки и платежные документы. Факт использования работником парковочного места возможно подтвердить с помощью электронных карт-пропусков. Кроме того, в качестве подтверждения могут выступать реестры автомобилей, документы охраны, подтверждающие заезд и выезд автомобиля, и прочее. Вышеупомянутые документы не являются бланками строгой отчетности, но могут использоваться в качестве дополнения к остальным указанным выше документам.

В последнее время получает широкое распространение оплата парковки по мобильному телефону через SMS посредством купленной заранее скретч-карты. В данном случае открывается личный счет и денежные средства списываются с него после отправки сообщения. Списание может производиться как с корпоративных, так и с личных номеров сотрудников. По нашему мнению, целесообразно использовать корпоративные номера, поскольку фирме будет легче отслеживать расходы на парковку и подтверждать ее оплату (через распечатки от операторов). Если работники пользуются личными номерами, то могут понадобиться заверенные в установленном порядке документы, доказывающие принадлежность SIM-карт конкретным сотрудникам. Расходы на покупку скретч-карты подтверждаются кассовым чеком.

Отметим, что инспекторы предъявляют претензии по поводу включения в расчет налога на прибыль расходов на аренду парковки при наличии у фирмы собственного гаража. По нашему мнению, подобные затраты можно обосновать, использовав следующие доводы:

- количество автомобилей сотрудников превышает количество машино-мест в гараже;

- арендованная стоянка используется для обеспечения сохранности транспортных средств (пост. ФАС СЗО от 23.12.2005 № А56-5298/2005) и в качестве гостевой парковки для постоянных и потенциальных контрагентов (пост. ФАС МО от 27.03.2013 № А40-61548/12-90-349);

- арендованная стоянка используется исключительно для деятельности, направленной на получение прибыли (например для автомобилей, перевозящих грузы) (пост. ФАС ЦО от 27.04.2006 № А68-АП-266/11-05).

Отметим, что иногда при кратковременной (разовой) парковке (на срок не более суток) договор с владельцем стоянки оформляется путем выдачи потребителю документа (сохранной расписки, квитанции и т. п.) с указанием номера машины. Его копия остается у исполнителя (п. 12 Правил об оказании услуг автостоянок, утв. пост. Правительства РФ от 17.11.2001 № 795). Данный документ также может являться подтверждающим факт парковки.

Отчет об использовании автотранспорта в производственных целях составляют на основании путевого листа. Форма такого отчета не установлена, поэтому он может оформляться в произвольной форме (см. образец 2). В соответствии с требованиями Закона о бухучете формы первичных документов, подтверждающих расходы, могут разрабатываться экономическим субъектом самостоятельно. При этом они должны соответствовать установленным требованиям (ст. 9 Закона о бухучете).

Возникает ли у сотрудника доход?

Для того чтобы в рамках трудовых отношений сотруднику была выплачена компенсация за использование его личного имущества, необходимо (ст. 188 ТК РФ):

Обоснование

- При направлении сотрудника в служебную командировку работодатель обязан возмещать ему расходы:

Это следует из ч. 1 ст. 168 Трудового кодекса и ч. 1 п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749.

Затраты работника на парковку личного автомобиля в аэропорту в составе командировочных расходов прямо не предусмотрены. Однако компания может установить порядок и размеры возмещения расходов, связанных со служебными командировками, в коллективном договоре или локальном нормативном акте (ч. 4 ст. 168 ТК РФ). То есть компания вправе предусмотреть расходы на парковку автомобиля командированного сотрудника и закрепить положение об этом в коллективном договоре или в положении о командировках.

….Согласно разъяснениям Минфина России (Письмо от 01.12.2011 N 03-04-06/6-328) командированный работник может подтвердить оплату расходов на парковку автомобиля следующими документами:

Учет расходов при налогообложении прибыли

Расходы на служебные командировки компании учитывают для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ).

Расходами признаются любые экономически обоснованные затраты, которые (п. 1 ст. 252 НК РФ):

Если в коллективном договоре или локальном нормативном акте закреплено положение о возмещении расходов на парковку автомобиля командированного сотрудника, такие затраты при соблюдении критериев, установленных в п. 1 ст. 252 Налогового кодекса, могут быть учтены для целей налогообложения прибыли.

Целесообразность расходов командированного сотрудника на парковку автомобиля может быть оправдана:

Подтверждающими документами могут служить распечатки расписания движения общественного транспорта до аэропорта и обратно, а также стоимости проезда.

Датой признания расхода на парковку автомобиля командированного сотрудника будет дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ)…

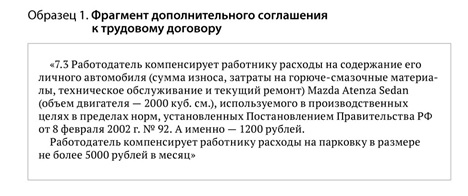

…Использование личного имущества работника в служебных целях может быть компенсировано ему на основании дополнительного соглашения к трудовому договору. Это предусмотрено ст. 188 Трудового кодекса.

Размер и порядок возмещения расходов самостоятельно определяют стороны трудового договора.

Ее размер может зависеть или не зависеть от количества отработанного времени, фактически произведенных работником затрат на содержание имущества, его хранение, ремонт, техническое обслуживание, мойку и т.п.

Порядок выплаты компенсации может предусматривать (или не предусматривать) представление работником отчета об использовании имущества, о фактически произведенных расходах на согласованные цели.

Оформить таким образом возмещение затрат работника на парковку личного автомобиля в аэропорту в период его командировки может быть выгоднее, чем рассматривать их как элемент командировочных расходов. Рассмотрим, почему и при каких условиях.

Ответ: Включить эту сумму в состав расходов по налогу на прибыль компания может, если руководитель утвердил авансовый отчет сотрудника и есть документы, подтверждающие оплату услуги <1>.

<1> Письмо Минфина России от 10.09.2015 N 03-03-06/2/52238.

3.Приведем Постановление ФАС Западно-Сибирского округа от 16.01.2014 N А27-6171/2013, в котором оспаривались затраты по упаковке и хранению багажа…

Предприниматель утвердил Положение о служебных командировках, в котором установил, что расходами по проезду являются затраты по проезду любым транспортом общего пользования к месту командировки и обратно, комиссионные сборы, страховой взнос на обязательное личное страхование пассажиров, оплата услуг по оформлению проездных документов, расходы по проезду в общественном транспорте к местам отправления и от мест прибытия, расходы на проезд в такси в аэропорт, на вокзал, в случае отправления в период с 23.00 до 09.00 местного времени, провоз багажа, расходы на проезд личным автомобильным транспортом.

- Как отразить в учете организации расходына платную парковку личного автомобиля работника, на котором он добирался ввиду позднего рейса в аэропорт, оставленного им на стоянке аэропорта на период командировки?

В силу производственной необходимости работник был срочно направлен в командировку. Чтобы вовремя добраться до места назначения, работник был вынужден использовать свой автомобиль, на котором прибыл в аэропорт, откуда проследовал в пункт назначения. Автомобиль был оставлен на платной стоянке в аэропорту. Работник оплатил стоимость стоянки в сумме 2000 руб. (НДС не облагается, организация, оказывающая услуги парковки, уплачивает ЕНВД). Такая форма проезда была изначально одобрена руководителем организации, что закреплено в приказе о направлении работника в командировку. Оплата стоянки произведена из подотчетных сумм, выданных перед командировкой. Доходы и расходы в целях налогообложения определяются методом начисления…

Ответ подготовлен 02.04.2018 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Читайте также: