Как отразить в 3 ндфл доход от дивидендов

Опубликовано: 17.09.2024

Пришло время отчитаться о полученных дивидендах по акциям иностранных компаний и ГДР. Необходимо заплатить налог и сдать налоговую декларацию физических лиц (3-НДФЛ). Сделать это просто. Займет 10-20 минут. Проследуем вместе шаг за шагом.

Поехали:

1. Нам нужен «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Заказываем у брокера или сразу скачиваем. Например, тинькофф предоставляет данную справку автоматически.

2. Открываем личный кабинет налогоплательщика вот ссылка

Выбираем вкладку «Жизненные ситуации» пункт «Подать декларацию 3-НДФЛ»

3. В появившемся окне жмакаем «Заполнить онлайн»

4. Выбираем год, за который будем отчитываться. В нашем случае 2020. Галочки в 2х пунктах Да и ДА. И жмем далее.

5. Следующее окно- сверху вкладку «За пределами РФ». Кнопка «Добавить источник дохода»

Открываем «Отчет о выплате доходов по ценным бумагам иностранных эмитентов» Мой пример.

6, Заполняем окно данных о дивидендах.

Следуем сверху вниз.

Наименование. Копируем название компании из отчета брокера.

Страна. Вводим с клавиатуры 840- США. Другие страны ищем коды.

Налоговая ставка. 13% оставляем, если конечно вы не заработали больше 5 млн за год. В этом случае 15%.

Вид дохода. 1010- Дивиденды

Предоставить налоговый вычет. Не предоставлять.

Сумма дохода в валюте. Вносим сумму до уплаты всех налогов. Общую. Сумму удержанную эмитентом в своей стране указываем ниже! Смотрим справку. В рублях ничего не вносим!

Дата получения дохода. Из справки. Дата уплаты налога- совпадает с датой получения! Внимание! Это уплата налога в стране держателе акций. Их удерживают автоматически при выплате дивидендов.

Наименование валюты. 840-США.

Курс- ничего не меняем.

Внимание! Поставьте галочку «Определить курс автоматически». В противном случае курс посчитается на дату формирования отчета!

Пункт «Сведения о налоге, уплаченном в иностранном государстве» заполнять ОБЯЗАТЕЛЬНО! Данные из справки брокера.

Заполнили? Отлично! Жмем добавить источник дохода и повторяем процедуру. И так все выплаты. Кажется долго и сложно. Но это ошибочная позиция. Глаза бояться, руки делают. У меня на 13 выплат ушло не больше 10 минут. Включите приятную музыку и наслаждайтесь.

Закончили? Получиться вот такой список. Жмем кнопку далее.

7. Здесь все просто- был вычет, отмечает, нет- «Далее»

8. Переплат у меня не было. Были- учитываем.

10. Финал!

Можно распечатать PDF и отнести ногами в налоговую. Но зачем? Век информационных технологий на дворе. Скролим ниже.

Что? Электронной подпись и как её сделать? Нет проблем! У меня заняло 3 минуты.

В шапке сайта жмем на значок «лупы» и вводим «Нужна»

Выбираем первый пункт.

Внизу вводим пароль и кнопку получить. Ждем. Все готово. Подпись действительна 2 года.

Не забываем про риски.

Штрафы за несвоевременную подачу или не предоставление 3-НДФЛ

- 3-НДФЛ следует подавать в ФНС до 30 апреля 2021 года.

- Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Платите налоги вовремя!

А вы заплатили 3НДФЛ? Пишите в комментариях.

Подписывайтесь, ставьте лайк!

Узнавать о новых статьях и следить за новостями Пенсионного фонда можно в телеграме. ЗДЕСЬ

Не является инвестиционной идеей, рекомендацией, сигналом и т.д. и т.п. и все прочее… Автор просто переносит свое мнение на цифровые страницы.

Без шуток, при наличии табличных данных у вас уйдёт 5 минут на заполнение 3-НДФЛ по иностранным дивидендам с любым количеством выплат. Это возможно благодаря автоматическому расчёту и созданию в Google таблицах Приложения к декларации со всеми выплатами за год.

Я не буду здесь подробно рассказывать об обязанности доплаты НДФЛ по полученным дивидендам от иностранных компаний . Ограничимся фактом, что обязанность такая есть : большинство торгующихся на СПб бирже компаний зарегистрированы в США, и если вы подписали форму W8-BEN, то с вас удержат 10% налога по ставке США (кроме акций REIT ). Получается, 3% НДФЛ надо доплатить в казну РФ. Есть компании с 0% налогом на дивиденды, по ним надо доплачивать все 13%. Есть также российские компании с иностранной регистрацией : хоть они и торгуются на МосБирже, по ним тоже надо доплачивать НДФЛ (если было удержано менее 13%).

Как происходит расчёт НДФЛ с дивидендов

Общее правило такое, если удержанный налог с иностранных дивидендов менее, чем 13% от общей выплаты, то НДФЛ надо доплачивать.

В примере выше: сумма дохода = $3,54 * 76,0120 (курс ЦБ на 23.11.2020). Итого получаем доход в рублях = 269,08 руб. С нас удержано $0,35 или 26,6 руб, а НДФЛ со всей суммы = 269,08*0,13 = 34,98 руб. На самом деле в своих расчётах ФНС округляет некоторые суммы (подробнее здесь ), но для простоты мы сейчас не будем этого делать.

- Доход = 269,08 руб.

- Исчисленный налог = 34,98 руб.

- Удержанный налог = 26,60 руб.

- НДФЛ к уплате = 34,98 - 26,60 = 8,38 руб.

В чём сложность

Казалось бы, никакой высшей математики. Более того, сайт ФНС сам всё за нас считает, даже курс ЦБ подтягивает.

Само заполнение 3-НДФЛ тоже не вызывает сложностей. В интернете куча статей о заполнении декларации, а на том же Ютубе - полно видео на эту тему: это всё реально просто.

Но сложность вот в чём: как правило иностранные компании выплачивают дивиденды раз в квартал, то есть 4 раза в год. Соответственно, если в вашем портфеле в течение года находилось 15 акций таких компаний, вам надо внести 60 выплат в декларацию; если 30 акций - то 120 выплат. И это реально раздражает и отнимает много времени. Плюс желательно не ошибиться, при выполнении этой монотонной работы. Мне видится, что в цивилизованном мире взаимодействие с налоговой должно выглядеть несколько иначе, особенно когда ты добровольно раскрываешь свои доходы и платишь налоги.

Решение проблемы

Мне не раз попадалась на глаза информация, что некоторые инвесторы объединяют все дивидендные выплаты за год в одну и подают 3-НДФЛ по иностранным дивидендам с одной общей выплатой; и что ФНС такие декларации принимает. Плюсы такого решения очевидны: экономия и своего времени, и времени сотрудников налоговой службы на проверку декларации. Тем более, что реализовать автоматическое создание Приложения к 3-НДФЛ со всеми расчётами на базе уже имеющегося Инвест Учёта не представляло проблем.

Как заполнить Приложение к 3-НДФЛ

Для удобства я также сделал видеоверсию данной инструкции.

Выше я уже упомянул, что все действия выполняются в одном из моих проектов : если вы уже пользуетесь Инвест Учётом и ведёте в нём дивидендные выплаты, то вам надо будет совершить минимум действий.

Если не пользуетесь - то нужно сначала внести все дивидендные выплаты на соответствующий лист "ДиК" (как это сделать показано здесь с 16-й по 17-ю минуту). Если нужно только разово сформировать Приложение, то удалите проверку данных для столбца "Тикер" (ПКМ - Настроить проверку данных - Удалить проверку). Однако должен сказать, что если в течение года вы нигде не вели записи о дивидендных выплатах, то скорее всего в первый раз у вас уйдёт примерно столько же времени на заполнение, как если подавать декларацию через сайт ФНС. Как в таком случае поступить - решать вам, но может это хороший повод начать вести полноценный учёт портфеля , тем более что это бесплатно.

Давним пользователям Инвест Учёта лист "Дивиденды и Купоны" хорошо знаком. Из нововведений для целей создания Приложения к 3-НДФЛ добавлены:

- выбор брокера/счёта;

- выбор страны регистрации эмитента (я смотрел на Yahoo Finance в разделе Profile ), внутри файла выбор происходит из выпадающего списка также как и на сайте ФНС - для этого я загрузил в Инвест Учёт классификатор стран;

- чекбокс с отметкой о включении выплаты в Приложение к 3-НДФЛ (на скриншоте - справа) нужен, чтобы не включать в Приложение выплаты дивидендов по российским эмитентам, где налоговым агентом выступает российский брокер.

Заполнение данных по дивидендным выплатам на этом заканчивается.

Скачиваем Приложение в pdf

Теперь открываем лист "3-НДФЛ" .

Вверху слева нажимаем на "+", который отмечен красным .

Выбираем из выпадающего списка год , за который будем подавать декларацию, и выплаты дивидендов за который, соответственно, нужно включить в приложение. Если удалить год из ячейки (кнопкой Delete), будут включены выплаты за все года.

Отмечаем брокеров и счета , которые надо включить в Приложение.

Все выплаты - чтобы игнорировать отметки, которые мы ставили на листе ДиК для российских акций (не знаю, мало ли - кому нужна такая функция).

Не забываем указать ФИО налогоплательщика .

И нажимаем сверху на знак "-", чтобы свернуть настройки.

Выбираем нужные настройки форматирования (чтобы не засорять текст, мои настройки можете посмотреть здесь ) и нажимаем вверху справа кнопку ЭКСПОРТ , обзываем файл что-то типа "Приложение к 3-НДФЛ" и жмём Сохранить.

Заполняем 3-НДФЛ на сайте ФНС

К этому моменту (я надеюсь) вы уже знаете как зайти в личный кабинет на сайте налоговой и начать заполнение декларации. Если нет, повторяю - гугл и ютуб забиты информацией по этой теме.

Итак, вы заполнили первую страницу декларации: ваш налоговый орган, год и так далее. Нас интересует вторая страница.

Выбираем: "за пределами РФ" и жмём "добавить источник дохода".

Здесь нам придётся вернуться к листу "3-НДФЛ" и открыть Калькулятор для заполнения 3-НДФЛ . Для этого надо нажать на "+" вверху слева, который отмечен зелёным .

Рассчитанные в Калькуляторе значения надо перенести в добавленный источник дохода в декларации 3-НДФЛ.

Если из-за сжатия скриншот плохо видно, то в полном размере он здесь .

Нюансы:

- Выплату подаём на 31 декабря года уплаты налога, в нашем примере это 2020-й год. Вы можете убедиться , что на 31.12.2020 официальный курс доллара, установленный ЦБ был равен 73,8757 руб. Если выбрать "Определить курс автоматически", то ФНС выдаст курс 74,8392 руб., что соответствует 25.12.2020. Я в данном случае доверяю данным непосредственно ЦБ, поэтому курс доллара внёс вручную.

- Валюта - уверен, в подавляющем большинстве случаев это будет только "840 - Доллар США", но если вы вдруг получали иностранные дивиденды в в другой валюте, то я не уверен что такую объединённую декларацию примут, хотя расчёты должны быть верны при любом раскладе.

- Страна - я указываю "840 - СОЕДИНЕННЫЕ ШТАТЫ", т.к. большинство выплат именно оттуда.

Проверка

Жмём "Далее", проходим остальные этапы заполнения декларации и на последней странице "Просмотр" можно сделать проверку совпадения расчётов ФНС с нашим Приложением и Калькулятором.

Для этого жмём на кнопку "Как сформировалась эта сумма?"

Как видим, всё в точности соответствует Приложению и данным, которые мы вносили из Калькулятора, в том числе табличке "Проверка". Если вдруг есть несовпадение между "Итого налог к оплате" в Приложении и тем, что посчитала ФНС в строке "Налог к оплате" (вообще такого быть не должно, но я допускаю появление погрешности из-за округлений), то на 2 этапе, где вносятся доходы - попробуйте изменить удержанный налог (который в нижней части формы) на +/- 1-2 цента.

Вот и всё, поздравляю! Осталось прикрепить наш pdf файл с Приложением, другие подтверждающие документы (выписки, справки, отчёт брокера) и можно отправлять декларацию на проверку.

Надеюсь ФНС будет адекватно и с пониманием относиться к такому способу подачи 3-НДФЛ и не будет усложнять жизнь ни себе, ни нам.

Дисклеймер

Я не хочу поднимать вопрос о том, надо или не надо добровольно отчитываться в налоговую и добровольно же платить налоги. Некоторые люди приводят аргумент, мол, как налоговая узнает об этих дивидендах (брокер эту информацию не передаёт), а если и узнает - кому я интересен со своими копейками? Скажу так: да, скорее всего не узнает, и да - скорее всего не интересен. Но для меня этот вопрос лежит в другой плоскости: моя позиция - осуждение коррупции и соблюдение правил и законов в обществе. То есть: я не езжу на красный свет, даже если никто не видит; не оставляю после себя мусор, даже если рядом нет мусорки; и плачу налоги, даже если я не интересен налоговой. В свою очередь, я имею не только законное, но и моральное право требовать соблюдения норм, правил и законов от других людей. А если я буду эксплуатировать недостатки системы, которые позволяют мне уклоняться от уплаты налогов, то не буду ли я тем же самым коррупционером (хоть и в уменьшенном масштабе), которого сам же и осуждаю?

При этом, если можно не платить налоги легально (оптимизировать), то я именно так и делаю. Помимо прочего, нынешний сайт ФНС - это вполне удобный и понятный инструмент для подачи декларации 3-НДФЛ, так почему бы им не воспользоваться.

Порядок уплаты НДФЛ разберем на примере. Предположим, не особо активный инвестор продал в начале 2019 г. ценные бумаги и в 2020 г. занимается отчетностью:

- По цене $130,00 за бумагу приобрели 130 акций Caterpillar. Пусть settlement date (реальная дата покупки) приходится на 15 января 2019 г. Учтите, что в США торги идут по схеме Т+3, так что приказ на покупку вы должны были отдать за 3 рабочих дня до этой даты. Потратили на сделку $16 900 или в рублях 1 108 575,78 руб. (на тот момент курс составил 65,5962).

- Продажа 40 акций пришлась на 25 февраля 2019 г., на тот момент цена бумаги оказалась равной $142,20. Заработали $5688 или 3726 48,75 руб. (курс на тот момент составил 65,5149 руб. за $1). В нашем примере рубль несколько укрепился по отношению к доллару, заработка за счет этого нет, так что дополнительно НДФЛ за счет разницы курса не уплачивается.

- Также нам нужно знать сбор со стороны брокера за эту сделку и транзакционные издержки (в примере они равны 0). Комиссия компании пусть будет равной $60 или 4024,77 руб. (курс 67,0795 руб. за $1) Так как продавали не весь объем, то при этой сделке отдали 60 х 40/130 = $18,47 или 1216,38 руб. (65,8568 рублей за $1).

По этой ссылке – неплохой вариант таблицы с ручным заполнением. Рекомендую расчеты не держать в голове, а сразу фиксировать.

В результате видим итоговую сумму в 26 307,36 руб., с которой и нужно заплатить 13% или 3420 рублей. Еще раз напомню – в этом примере валютная переоценка не стала причиной дополнительного налога, так как рубль укрепился по отношению к доллару. Таблица на рисунке доступна онлайн, сохраните ее себе и корректируйте по своим результатам торговли.

Нюанс с покупкой валюты нужно учитывать, даже если работаете через российского брокера. Если покупаете доллары, потом за них акции, то придется отдельно декларировать результат по ценным бумагам и работе с валютой. Российский брокер подаст отчетность по ЦБ, а результат операций с валютами контролирует сам инвестор.

Любители работать с евробондами РФ освобождены от валютной переоценки с начала 2019 г. На иные активы это послабление не распространяется.

Декларирование доходов физических лиц, работающих с зарубежными компаниями, требует перевода на русский язык брокерского отчета. Для страховки можете нотариально его заверить, но на практике часто хватает и самостоятельного перевода.

При подсчетах не забывайте о правиле FIFO. Если вы регулярно покупаете акции, то при их продаже считается, что сначала реализуются те, которые были приобретены первыми.

Код этой категории – 1530.

Прочие типы доходов и их коды

- Проценты, начисляемые брокером на остаток по счету. Для них можно указывать код 4800.

- Долго- или краткосрочное распределение прибыли, например, ETF фондов. Эту категорию можно проводить как дивиденды, указав, что в США вы не платили налог (0%) и перечислить 13% от этой суммы в бюджет РФ. Код тот же, что и для дивидендов – 1010.

Примеры в этом случае приводить бессмысленно. Просто берете получившееся число и умножаете его на 0,13.

Инструкция по заполнению 3 НДФЛ

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

![report year]()

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

![tax]()

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно бесплатно скачать на сайте налоговой , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной компанией.

![3ndfl]()

- Сведения о декларанте – тут все интуитивно понятно.

![declarant info]()

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

![profit]()

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

![codes]()

- Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

![exchange]()

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

![losses]()

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

![online situation]()

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

![3ndfl online]()

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.

Замечания к заполнению 3 НДФЛ и работе ФНС

В теории все выглядит просто, но регулярно инвесторы сталкиваются с проблемами при подаче декларации. Выделю пару моментов:

- По акциям компаний limited partnership взимается увеличенный налог с дивидендов. С них в РФ можно ничего не платить.

- В теории налоговики могут приравнять брокерский счет к банковскому и оштрафовать инвестора за незаконные валютные операции. Мне не известно о случаях, когда обычный человек сталкивался с такими проблемами. Теоретически можно воспользоваться ФЗ о добровольном декларировании, сообщить обо всех своих активах, счетах, в том числе и брокерских. Государство взамен освобождает вас от наказания. Но эта возможность ориентирована на преступников, пользоваться ею рядовому гражданину нет смысла – вы ничего не украли.

- Нотариально заверенный перевод брокерского отчета могут потребовать – это дело случая и настроения конкретного работника ФНС.

- Валютная переоценка на самом деле не снижает ваш доход, вы все равно получаете его в рублях, тут эффект скорее психологический.

И самое главное – будьте готовы к тому, что в ФНС с первого раза не примут документы, потребуют разъяснений. Все-таки в нашей стране инвестирует незначительная прослойка населения и у сотрудника ФНС может просто не быть опыта работы с такими документами. Так что наберитесь терпения и просто объясните, что к чему. И не затягивайте с подачей пакета документов, лучше иметь запас по времени.

Лучшие зарубежные брокеры

Ниже коротко остановлюсь на компаниях, неплохо себя зарекомендовавших и подходящих в том числе и для россиян. Начнем с Interactive Brokers:

- Стартовый депозит от $10 000 – подойдет только для опытных инвесторов и трейдеров.

- Доступны тысячи активов.

- Комиссии по акциям ниже на 68% по сравнению с прямыми конкурентами ($2,24 против $8,0).

- Есть выход на глобальные биржи, а также торговые площадки Северной и Южной Америки, Африки, Европы.

- Тысячи доступных для торговли активов.

Открыть счет в IB

CapTrader

Компания в России популярностью не пользуется, но скорее по причине отсутствия информации о ней на русском языке. В ближайшем будущем планирую сделать подробный обзор этого брокера:

- По надежности компания сопоставима с InteractiveBrokers, это ее «дочка».

- Стартовый капитал снижен до $2000/€2000. Для первого счета у зарубежного брокера CapTrader подходит больше чем IB.

- Есть выход на все популярные биржи (Америка, Европа, Азия, Тихоокеанский регион, глобальные площадки).

- Активов доступно чуть меньше чем у IB.

- Есть демо-счет.

Зарегистрировать счет в CapTrader

Exante

- Для физлица минимальный депозит €10 000.

- Есть демо-счет.

- Спреды не рекордно узкие, немного уступают Exness, но держатся в норме.

- Можно работать с криптовалютами, металлами, инструментами фондового рынка, фьючерсами – ни одно направление вниманием не обошли.

- Реализован единый счет для всех рынков.

- Общее количество активов, доступных для торговли, превышает 50 000.

Это одни из лучших зарубежных компаний. Если интересуетесь работой на российском рынке, рекомендую попробовать торговать в БКС. Обзор брокера БКС делался ранее, компания предлагает неплохие условия, плюс нет проблем с надежностью.

Итоги

Самый простой путь – поручить заполнение 3 НДФЛ и формирование пакета документов третьему лицу, таких предложений полно. На мой взгляд, в этом нет смысла, и дело не только в деньгах, хотя ценник может превышать 30 тыс. рублей. Важно понимать, откуда берутся налоги, какие вычеты можно применять и знать саму процедуру поэтапно. Психологически будете чувствовать себя увереннее, если пакет документов сформируете сами, а в будущем сможете помочь коллегам-инвесторам.

В вопросе налогообложения масса нюансов, законодательство несовершенно. В рамках одного обзора осветить все тонкости невозможно, поэтому жду вопросы в комментариях. С удовольствием поделюсь собственным опытом и помогу найти решение проблемы.

Рекомендую также оформить подписку на мой блог, чтобы получать уведомления о выходе новых материалов. Обзор на этом завершаю и желаю успехов не только в инвестировании, но и в составлении документации для налоговой, это не менее важно. Всего хорошего и до скорой встречи!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Таблица. Код категории налогоплательщика для 3-НДФЛ

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- лицо, являющееся налоговым резидентом России, ставит значение «1»;

- лицо, не являющееся налоговым резидентом — значение «2».

Нижняя часть титульного листа заполняется в случае, если декларация подается представителем налогоплательщика. В соответствующем поле указывается код «2», а далее — информация о представителе:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

Раздел 2 декларации 3-НДФЛ при продаже квартиры

- в строке 002 указывается код вида доходов, в данном случае это «3» — иной доход;

- в строке 010 указывается сумма дохода, соответствующая стоимости квартиры;

- строка 020 предназначена для отражения необлагаемой суммы, в данном случае это ноль;

- в строке 030 исчисляется сумма дохода, облагаемая НДФЛ;

- в строке 040 отражается сумма налогового вычета, в данном случае это 1 млн рублей (исчисляется по данным следующих листов в декларации);

- строки 050-051 заполняются при наличии указанных в них данных, в нашем примере они нулевые;

- в строке 060 отражается сумма налоговой базы: из суммы облагаемого дохода исключается налоговый вычет;

- в строке 070 рассчитывается сумма налога к уплате: сумма из строки 060 умножается на ставку НДФЛ 13%.

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

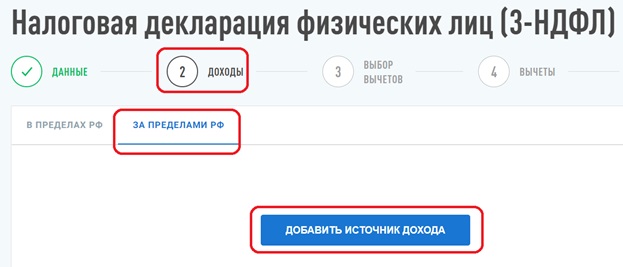

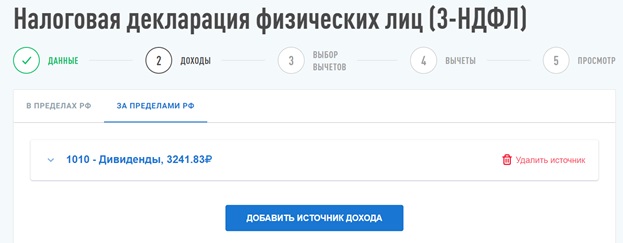

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

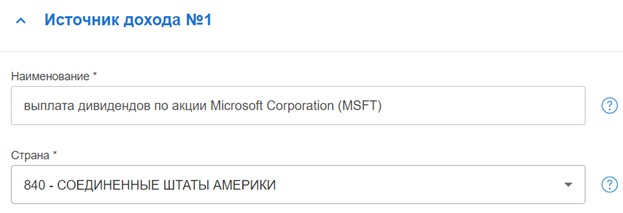

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

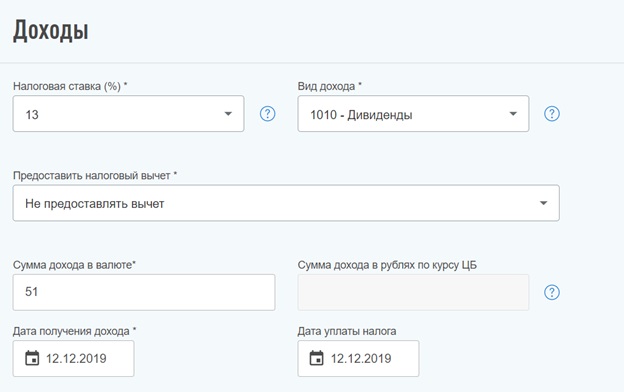

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

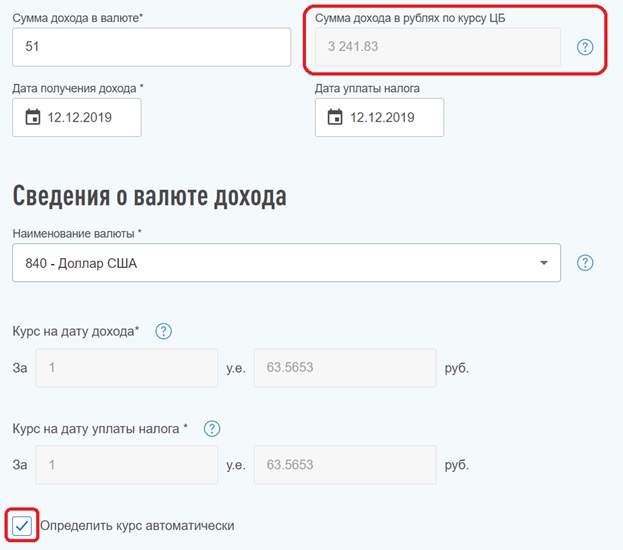

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Читайте также:

- Является ли главный бухгалтер заместителем руководителя организации

- Может ли работодатель обязать работника оказывать услуги личного характера статья

- Что значит выплаты в работе в яндекс такси на своей машине

- Надо ли положение об оплате труда мку согласовывать с учредителем

- Какая зарплата у воспитателя в детском саду