Является ли главный бухгалтер заместителем руководителя организации

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО является субъектом малого предпринимательства. В штатном расписании есть должность главного бухгалтера (возможно, она будет исключена в будущем), а также должности еще трех бухгалтеров. Сейчас главный бухгалтер переводится на должность финансового директора.

Годовая отчетность ООО не подлежит обязательному аудиту.

Возможно ли в данной ситуации возложить обязанности (ведение учета, ответственность за регистры, управление бухгалтерией и т.д.) главного бухгалтера на генерального директора? Если да, то кто и как должен это сделать?

1. В соответствии с ч. 1 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) ведение бухгалтерского учета юридическим лицом организуется его руководителем. При этом руководитель обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо организации либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с данным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в ч. 5 ст. 6 Закона N 402-ФЗ, могут принять ведение бухгалтерского учета на себя.

В анализируемой ситуации ООО является субъектом малого предпринимательства и не подлежит обязательному аудиту. Следовательно, оно вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ч. 4 ст. 6 Закона N 402-ФЗ). Поэтому руководитель ООО (генеральный директор) может принять ведение бухгалтерского учета на себя.

Заметим, однако, что в ст. 7 Закона N 402-ФЗ речь идет о ведении бухгалтерского учета руководителем организации, а не об исполнении руководителем обязанностей главного бухгалтера. По смыслу законодательства ведение бухгалтерского учета руководителем (не считая случаев совмещения должностей) возможно, если в штатном расписании организации отсутствует (или вакантна) должность главного бухгалтера. Об этом косвенно свидетельствует и судебная практика, которая в качестве одного из обоснований того, что ведение бухгалтерского учета в организации осуществляется ее руководителем, рассматривает отсутствие в штатном расписании этой организации должности главного бухгалтера или ее вакантность (смотрите постановление Президиума ВАС РФ от 16.01.2007 N 11871/06, постановление ФАС Северо-Западного округа от 25.01.2000 N А42-5001/99-7, постановление Четвертого арбитражного апелляционного суда от 16.11.2012 N 04АП-5034/11).

Полагаем, что ведение бухгалтерского учета лично руководителем будет в полной мере соответствовать положениям законодательства только в том случае, если в структуре ООО отсутствует бухгалтерия, а в штатном расписании отсутствуют как должность главного бухгалтера, так и должности бухгалтеров. К сожалению, разъяснений компетентных органов или судебной практики по данному вопросу нами не обнаружено.

Отметим, что хотя в ч. 3 ст. 7 Закона N 402-ФЗ внесены изменения, п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н (далее - Положение N 34н), не претерпел изменений. Согласно указанной норме руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Случаи, предусмотренные в подпунктах "б", "в" и "г" п. 7 Положения N 34н, рекомендуется применять в организациях, относящихся по законодательству РФ к субъектам малого предпринимательства (с учетом формулировок ч. 3 ст. 7 Закона N 402-ФЗ). По нашему мнению, из указанной нормы Положения N 34н следует, что руководитель ООО (относящегося к субъектам, которые в соответствии с Законом N 402-ФЗ вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в данном случае - к субъектам малого предпринимательства) может вести бухгалтерский учет лично при небольшом объеме учетной работы. При наличии в штате организации хотя бы одного бухгалтера выполнение функций по ведению бухгалтерского учета руководителем формально не соответствует требованиям законодательства (хотя и не является, на наш взгляд, основанием для привлечения организации или ее должностных лиц к какой-либо ответственности).

При этом отметим, что при наличии в ООО вакантной должности главного бухгалтера обязанности главного бухгалтера могут быть возложены и на руководителя в порядке совмещения должностей или совместительства.

2. В настоящее время законодательство прямо не предусматривает порядка документального оформления принятия генеральным директором на себя обязанностей по ведению бухгалтерского учета, равно как и порядка возложения ведения этого учета на главного бухгалтера или иное должностное лицо организации. Поскольку генеральный директор ООО является его единоличным исполнительным органом и руководителем, в компетенцию которого входит в том числе представительство от имени общества без доверенности, издание приказов о назначении на должности работников общества, их переводе и увольнении, осуществление иных полномочий, не отнесенных законом или уставом общества к компетенции иных органов общества (п.п. 1 и 2 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ), ст. 273 ТК РФ), полагаем, что возложение обязанностей по ведению бухгалтерского учета (в том числе на себя самого) должно быть оформлено приказом или распоряжением генерального директора ООО.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Организация ведения бухгалтерского учета;

- Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета;

- Энциклопедия решений. Ответственность руководителя и главного бухгалтера в сфере бухгалтерского учета;

- Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

15 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Сплошь и рядом бухгалтер вынужден работать в качестве кадровика. Но даже если этого не происходит, то всё равно через бухгалтерские руки проходит множество кадровых документов: приказы о приеме и об увольнении, о предоставлении отпусков и т. п.

Но давайте поговорим о самих бухгалтерах, в частности о главных бухгалтерах, а также о руководителях организаций. Тем более что Трудовой кодекс РФ предусматривает ряд особенностей регулирования их труда.

Испытательный срок

Работодатель вправе установить испытательный срок, чтобы проверить, насколько хорошо работник справляется со своими обязанностями. Для "обычных" работников срок испытания не может превышать трех месяцев. Но для руководителей организации, его замов, главных бухгалтеров и его заместителей (а также руководителей филиалов, представительств и иных обособленных структурных подразделений организации) испытательный срок может составлять шесть месяцев, если иное не установлено федеральным законом.

Напомним, что если в течение испытательного срока работодатель придет к выводу, что работник испытания не выдержал, то он вправе его уволить. При этом следует письменно предупредить об этом работника не позднее чем за три дня до увольнения, причем с указанием причин. Уволить "неподходящего" работника можно до истечения испытательного срока. Но если срок испытания истек, а сотрудник продолжает работать, уволить его возможно только по общим основаниям.

Следует помнить, что и работник вправе расторгнуть трудовой договор в период испытания, если придет к выводу, что работа ему не подходит. Для этого следует за три дня письменно предупредить работодателя.

Срочные трудовые договоры

Трудовой договор с руководителями, их замами и главными бухгалтерами организации по инициативе работодателя или работника могут быть заключены на определенный срок не более пяти лет (ст. 59 ТК РФ).

Напомним, что по общему правилу трудовые договоры с работниками заключаются на неопределенный срок, что должно способствовать обеспечению стабильности трудовых отношений. Так что в случае с наиболее ответственными работниками мы сталкиваемся с исключением из общего правила.

Возможность заключения трудового договора с руководителем организации на срок, установленный учредительными документами организации или соглашением сторон, предусмотрена статьей 275 ТК РФ. Законами и иными нормативно-правовыми актами, а также учредительными документами организации для руководителя организации могут быть предусмотрены и процедуры, предшествующие заключению трудового договора (конкурс, избрание на должность и т. п.).

Обращаем ваше внимание, что заключение срочного трудового договора - не обязанность, а право работодателя или работника. С любым работником рассматриваемой категории трудовой договор может быть заключен на неопределенный срок.

Законный вопрос: что влечет за собой заключение трудового договора на определенный срок?

Положение работников-"срочников" ухудшается по сравнению с остальными работниками, заключившими договор на неопределенный срок. Прежде всего по истечении срока трудового договора работодатель может расстаться с работником без объяснения каких-либо причин его увольнения. Для увольнения "срочника" достаточно наступления только одного обстоятельства - окончания срока трудового договора.

При этом от работодателя требуется только предупредить в письменной форме сотрудника не менее чем за три дня до увольнения о том, что срок действия договора истекает и он может искать себе другую работу.

Такое положение выбивается от общих принципов трудового законодательства, направленного в первую очередь на защиту прав работника. В рассматриваемом случае считается, что инициатива расторжения трудового договора не исходит ни от одной из его сторон. Просто закончился срок, на который был заключен договор.

Если же ни одна из сторон не требует расторжения срочного трудового договора в связи с истечением его срока и работник продолжает работу после истечения срока трудового договора, то трудовой договор считается заключенным на неопределенный срок (ст. 58 ТК РФ). На деле это оборачивается следующим: в организации не налажен учет срочных трудовых договоров, и руководитель организации с удивлением узнает, что его бухгалтер, оказывается, работает у него теперь на условиях постоянно. Как известно, после истечения срока действия трудового договора работодатель должен выдать работнику трудовую книжку и положенные ему денежные средства (зарплату, компенсацию за неиспользованный отпуск и т. п.). Важный момент: даже если работник не передал числящиеся за ним материальные ценности, не сдал дела и т. п., у работодателя нет права задерживать его на работе, а уж тем более не выдавать ему трудовую книжку.

Невыдача вовремя трудовой книжки может повлечь за собой обязанность оплатить работнику всего времени просрочки как времени вынужденного прогула. Быть может, целесообразнее выплатить положенные работнику деньги, выдать трудовую книжку, а потом предъявить к нему соответствующие требования, но уже в суде? Можно представить себе реакцию нового работодателя вашего бухгалтера, когда выясняется, что к нему предъявлен иск работодателем прежним…

Помимо описанных особенностей следует отметить и то, что руководители организаций могут занимать оплачиваемые должности в других организациях только с разрешения уполномоченного органа юридического лица, либо собственника имущества организации, либо уполномоченного собственником лица (органа). Руководитель организации не может входить в состав органов, осуществляющих функции надзора и контроля в данной ситуации.

Должностные инструкции

Трудовой кодекс РФ не содержит обязательного требования об оформлении должностных инструкций с работниками. Вместе с тем в ряде случаев, в том числе и когда речь идет о главбухе, в оформлении должностных инструкций заинтересован прежде всего сам работодатель.

Заключая трудовой договор с работниками (на практике чаще всего и не заключая его вовсе, ограничившись изданием приказа о приёме на работу, что противоречит трудовому законодательству), работодатель не фиксирует в нем права и обязанности, возлагаемые на конкретного работника. И если работник совершает какую-то ошибку, повлекшую за собой плачевные последствия, работодатель горит желанием несправедливость восстановить и либо уволить работника, либо получить с него причиненный ему ущерб. И тут могут возникнуть сложности из-за недостаточной регламентации обязанностей.

Поэтому и рекомендуется предусмотреть все обязанности в трудовых договорах либо в соответствующих должностных инструкциях. Причем должностные инструкции должны составляться не для главбуха Ивановой, а для всех главбухов, которые будут работать в этой организации. Следует четко разграничить круг прав и обязанностей, предусмотреть ответственность, а также привести требования к должности (уровень образования, перечень необходимых знаний и т. п.).

- реальное уменьшение наличного имущества работодателя;

- ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества);

- необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества.

Оплата труда

Особенности в сфере оплаты труда предусмотрены только для руководителей организаций, их заместителей и главных бухгалтеров в бюджетных организациях, т. е. финансируемых из федерального бюджета. В соответствии со статьей 145 ТК РФ оплата труда названной категории лиц производится в порядке и размерах, которые определяются Правительством РФ, в организациях, финансируемых из бюджета субъекта РФ, - органами государственной власти соответствующего субъекта РФ, а в организациях, финансируемых из местного бюджета, - органами местного самоуправления. Что же касается размеров оплаты труда руководителей иных организаций, их заместителей и главных бухгалтеров, то они определяются по соглашению сторон трудового договора.

Особенности увольнения

Для рассматриваемой категории работников ТК РФ предусмотрел отдельные основания для расторжения трудового договора. Так, в соответствии с пунктом 4 статьи 81 ТК РФ в случае смены собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) с этой категорией работников можно расторгнуть трудовой договор. Основная загадка этой статьи для юристов и кадровиков заключается в том, что в большинстве случаев организация сама является собственником своего имущества. Исключения составляют государственные и муниципальные унитарные предприятия, у которых имущество находится в хозяйственном ведении, а также казенные предприятия, а также учреждения, имущество собственника у которых находится на праве оперативного управления.

В остальных же случаях не будет основного факта, требуемого для увольнения по этому основанию, - смены собственника имущества организации. Несмотря на это, в ТК РФ содержится несколько дополнительных норм, характеризующих увольнение по этому основанию. Так, согласно статье 75 ТК РФ, при смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права собственности имеет право расторгнуть трудовой договор с руководителем организации, его замами и главбухом. При изменении подведомственности (подчиненности) организации, а равно при её реорганизации (слиянии, присоединении, разделении, выделении, преобразовании) трудовые отношения с согласия работника продолжаются.

В соответствии со статьей 181 ТК РФ, если с руководителем организации, его замами или главбухом трудовой договор расторгается именно по этому основанию, новый собственник организации обязан выплатить указанным работникам компенсацию в размере не ниже трех среднемесячных заработков работника. Учитывая, что обычно заработная плата этих категорий работников является достаточно высокой, то сумма должна получиться неплохой. Но опять-таки обращаем ваше внимание на ограниченную сферу применения этого основания увольнения.

Также в уже названной статье 81 ТК РФ (подп. 9) содержится и такое основание увольнения, как принятие необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации. Пункт 10 статьи 81 ТК РФ предусматривает, что совершение руководителем организации (филиала, представительства) и его замами своих трудовых обязанностей однократного грубого нарушения своих обязанностей может повлечь за собой расторжение с ними трудового договора.

Отметим, что основной опасностью здесь будет использование при применении этого основания увольнения оценочных понятий. Это связано с тем, что скорее всего мнения главбуха и работодателя по поводу обоснованности принятого первым решения не совпадут, особенно если это будет грозить главному бухгалтеру увольнением. Аналогично необходимо быть готовыми к доказыванию в суде того, что совершенное руководителем нарушение действительно является грубым нарушением им своих обязанностей. В любом случае, если мнения бывших сторон трудового договора не совпадут, им, видимо, придётся встретиться в суде или в трудинспекции, где они и смогут привести все имеющиеся у них доводы. И вот та сторона, чьи аргументы покажутся суду наиболее убедительными (скорее всего это будет работник, конечно если у работодателя не будет совершенно неопровержимых доводов в свою пользу), и будет признана правой в споре.

Статья 278 ТК РФ содержит еще несколько дополнительных оснований для расторжения трудового договора именно с руководителями организации. Во-первых, трудовой договор может быть расторгнут в связи с отстранением от должности руководителя организации-должника в соответствии с законодательством о несостоятельности (банкротстве). Во-вторых, это принятие уполномоченным органом юридического лица либо собственником имущества организации, либо уполномоченным собственником (органом) решения о досрочном прекращении трудового договора. При этом в статье не уточняется, в связи с какими обстоятельствами с руководителем решили расстаться, но если виновные действия (бездействие) со стороны руководителя в этом случае отсутствуют, то ему выплачивается компенсация за досрочное расторжение с ним трудового договора в размере, определяемом трудовым договором.

Третьим основанием для расторжения трудового договора именно с руководителем организации являются иные основания, опять-таки предусмотренные трудовым договором. Единственное, что хотелось бы сказать в этом случае, - такие основания должны быть в меру разумными и не ущемлять права руководителя организации по сравнению с другими работниками, например не должно быть такого основания для увольнения, как за опоздание на работу на 15 минут. В противном же случае при рассмотрении спора судебными органами уволенный по подобным основаниям руководитель организации скорее всего будет восстановлен на работе.

Кроме того, ТК РФ предусматривает для руководителя организации более длительный по сравнению с другими категориями работников срок предупреждения работодателя о расторжении трудового договора по собственному желанию - не позднее чем за месяц (а не за две недели), в письменной форме. Введение подобной нормы связано с особенностью статуса руководителя организации - работодатель должен иметь время для того, чтобы подыскать ему достойную замену.

Наша база резюме поможет найти заместителя главного бухгалтера и других специалистов финансового сектора.

1. Общие положения

1.1. Заместитель главного бухгалтера относится к категории руководителей.

1.2. Заместитель главного бухгалтера назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера.

1.3. Заместитель главного бухгалтера непосредственно подчиняется главному бухгалтеру.

1.4. На время отсутствия бухгалтера его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.6. На должность заместителя главного бухгалтера назначается лицо, отвечающее следующим требованиям: высшее профессиональное (экономическое) образование, стаж аналогичной работы от года, знание компьютерных программ по ведению бухгалтерского учета.

1.7. Заместитель главного бухгалтера должен знать:

- законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы о бухгалтерском учете, а также касающиеся финансово-хозяйственной деятельности предприятия;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- гражданское право, финансовое, налоговое и хозяйственное законодательство;

- структуру предприятия и стратегию его развития;

- методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

- современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

1.8. Заместитель главного бухгалтера руководствуется в своей деятельности:

- законодательными актами РФ;

- Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- Положением о бухгалтерии организации;

- приказами и распоряжениями руководства;

- настоящей должностной инструкцией.

2. Должностные обязанности заместителя главного бухгалтера

Заместитель главного бухгалтера выполняет следующие должностные обязанности (совместно с главным бухгалтером):

2.1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2.2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

2.3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

2.4. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях, а также разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины.

2.5. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

2.6. Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

2.7. Осуществляет контроль соблюдения порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

2.8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

2.9. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

2.10. Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

2.11. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

2.12. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

2.13. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.14. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

2.15. Следит за сохранностью документов бухгалтерского учета и за организацией хранения документов бухгалтерского учета.

2.16. Руководит работниками бухгалтерии.

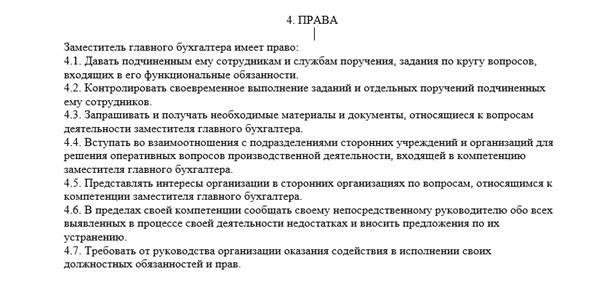

3. Права заместителя главного бухгалтера

Заместитель главного бухгалтера имеет право:

3.1. Давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности.

3.2. Контролировать своевременное выполнение заданий и отдельных поручений подчиненных ему работников.

3.3. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.4. Представлять интересы предприятия в сторонних организациях по вопросам, относящимся к его компетенции.

3.5. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4. Ответственность заместителя главного бухгалтера

Заместитель главного бухгалтера несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4.4. За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.5. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

К сожалению, многие руководители невнимательно читают действующее законодательство. А зря.

Ведь если бы они прочитали статью 6 Закона «О бухгалтерском учете», они бы узнали, что ответственность за организацию бухгалтерского учета в организациях и за соблюдение законодательства при выполнении хозяйственных операций несут именно руководители организаций.

Поэтому, конечно же, каждому директору было бы не лишним хотя бы немного разбираться в бухгалтерском учете - чтобы уметь правильно его организовать.

Именно руководитель организации в зависимости от объема учетной работы должен либо учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером, либо просто ввести в штат должность бухгалтера, либо передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту, либо - при наличии достаточной квалификации и времени - вести бухгалтерский учет лично.

Именно руководитель должен утвердить учетную политику организации.

И поскольку руководитель подписывает бухгалтерскую и налоговую отчетность, он, конечно же, несет ответственность за их содержание.

Главный бухгалтер, возглавляющий бухгалтерскую службу, действует в соответствии с Законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности.

Российский закон «О бухгалтерском учете» гласит, что главный бухгалтер подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной достоверной бухгалтерской отчетности.

В соответствии со ст.

Главный бухгалтер, в частности, несет ответственность в случаях:

неправильного ведения бухгалтерского учета, следствием чего явились ошибки в бухгалтерском учете и искажения в бухгалтерской отчетности;

принятия к исполнению и оформлению документов по операциям, которые противоречат действующему законодательству, нарушения правил и положений, регламентирующих финансово-хозяйственную деятельность;

несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

нарушения порядка списания с бухгалтерских балансов недостач, де-биторской и кредиторской задолженностей и других потерь, за несвоевременное взыскание средств с виновных лиц;

составления недостоверной бухгалтерской отчетности, за нарушение сроков представления квартальных и годовых бухгалтерских отчетов.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству, контроль за движением имущества и выполнением обязательств.

Однако на практике нередко случается так, что руководитель организации и главный бухгалтер по-разному оценивают ту или иную хозяйственную операцию.

Приоритет в этом случае остается за руководителем организации: п. 4 ст. 7 Федерального закона «О бухгалтерском учете» предусматривает, что «в случае разногласий между руководителем и главным бухгалтером по осуще-ствлению отдельных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций».

Главный бухгалтер подписывает денежные и расчетные документы, финансовые и кредитные обязательства (документы, оформляющие финансовые вложения, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту). Эти документы без подписи главного бухгалтера считаются недействительными.

На главного бухгалтера не могут быть возложены обязанности, свя-занные с непосредственной материальной ответственностью за материальные ценности и денежные средства, он не может получать по чекам денежные средства и товарно-материальные ценности для пред-приятия. Для малых предприятий может быть сделано исключение: по согласованию с учреждением банка главный бухгалтер осуществляет и функцию кассира. На время отсутствия главного бухгалтера его права и обязанности переходят к заместителю или иному должностному лицу, о чем объявляется приказом по предприятию.

Назначение на должность и освобождение от должности главного бухгалтера производится руководителем предприятия. На должность главного бухгалтера рекомендуются лица, имеющие высшее специальное образование или стаж по специальности не менее трех лет. В организациях, деятельность которых в соответствии с установленными критериями подлежит обязательному аудиту, назначение специалиста на соответствующую должность рекомендуется производить при наличии квалифицированного аттестата профессионального бухгалтера либо аттестата аудитора.

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляется актом проверки состояния бухгалтерского учета и отчетности. При смене бухгалтера должен оформляться двусторонний акт сдачи-приемки дел, который подписывается главными бухгалтерами пред-приятия - увольняемым и назначаемым. Прием и сдача дел главными бухгалтерами производятся на основании приказа руководителя организации, в котором указывается лицо, которому предстоит принять дела, и срок приема-сдачи дел (в пределах 5-7 дней).

Передача дел производится на основе последнего представленного бухгалтерией баланса. При этом производится полная проверка состояния ма-териального и денежного учета, расчетных статей баланса, а также отчетности, при этом используются периодические и годовые бухгалтерские отче- ты, выписки из счетов в банке, договоры, акты сверки расчетов, финансовые планы, сметы, штатные расписания, регистры синтетического и аналитического учета, акты снятия натуральных остатков, сличительные ведомости и протоколы инвентаризационной комиссии, акты ревизий и обследований, материалы о недостачах, растратах и хищениях. После полной проверки состояния учета, отчетности и основных финансовых показателей работы составляется акт приема и передачи дел, который подписывают принимающий и сдающий дела бухгалтеры, а также представитель администрации. Приемо-сдаточный акт составляется для разграничения ответственности принимающего и передающего дела бухгалтеров, его цель - проиллюстрировать состояние дел на момент приема-передачи. Акт должен отражать: ос-новные финансовые показатели работы организации; состояние первичной документации (прежде всего материального и денежного учета); мероприятия, необходимые для улучшения организации учета и финансового контроля.

В общей части акта указывается общая организационная и методологическая характеристика учета:

описание формы ведения учета, состояние регистров и первичной документации;

состояние кассы и учета денежных средств, (кем исполняются обязанности кассира, обеспечены ли надлежащие условия хранения денежной наличности, состояние записей в кассовой книге, остаток наличных денег и других ценностей в кассе);

состояние учета расчетных операций (реальность дебиторской и кре-диторской задолженности, наличие просроченной и безнадежной задолженности, актов сверки взаимных расчетов и т.д.);

состояние учета производства;

сведения о соблюдении отчетной дисциплины;

состояние учета основных средств, нематериальных активов (когда последний раз проводилась инвентаризация имущества, сведения о полноте и качестве операции, в каком виде хранятся карточки);

состояние материального учета (сведения о наличии актов выверки бухгалтерских записей с записями материально ответственных лиц, дата последней выверки, сведения об инвентаризации ценностей);

правильность оформления и хранения документов, правильность оформления и хранения документов (сведения о хранении и учете бланков строгой отчетности, подшиты и пронумерованы ли документы); общее финансовое состояние организации, штаты и фонды заработной платы (сведения о наличии штатных расписаний и их исполнения, о наличии и качестве заполнения лицевых и налоговых карточек и т.д.);

сведения об аппарате и организации работы бухгалтерии (штат бухгалтерии, его укомплектованность, распределение обязанностей между сотрудниками, должностные инструкции, обеспеченность бухгалтерскими книгами, бланками).

Основная часть акта состоит из перечня передаваемых бухгалтер-ских и первичных документов, а также архива с указанием, за какой период эти документы составлены. Все документы и регистры должны быть сшиты в пачки за определенный период, страницы пронумерованы, на каждой пачке указывается количество содержащихся в ней листов.

4.2.3. Как организовать бухгалтерский аппарат в средней и крупной фирме

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятель-ности организации и осуществления контроля за рациональным использованием ресурсов.

Основными элементами системы бухгалтерского учета являются: рабочий план счетов; регистры и формы бухгалтерского учета; первичные учетные документы и документооборот; внутренняя бухгалтерская отчетность; инвентаризация; оценка имущества и обязательств.

Согласно Закону «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Как мы уже отмечали, в зависимости от объема учетной работы руководитель может:

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

вести бухгалтерский учет лично.

На практике руководитель редко ведет бухгалтерский учет лично - обычно эти функции выполняет бухгалтерия или бухгалтер. В этом случае руководитель должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить обязательное выполнение всеми подразделениями, службами и работниками, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Главная задача бухгалтерии - способствовать достижению положительных результатов хозяйственной деятельности. Основными функциями бухгалтерии являются:

учет материально-технических ценностей (основных средств, материалов и т.д.);

учет расчетов по оплате труда (начисления заработной платы, удержания из заработной платы, отчисления на социальное и медицинское страхование, в пенсионный фонд и фонд занятости);

учет затрат на производство (вспомогательного производства, простоев, потерь от брака, расходов будущих периодов, незавершенного производства, основного производства);

учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов);

учет денежных операций (денежных средств в кассе, на расчетных, валютных и прочих счетах в банке, расчетов с поставщиками и прочими кредиторами, с бюджетом, по иным платежам);

составление бухгалтерской отчетности.

Предприятие, основываясь на действующих в РФ формах и методах, при соблюдении общих методологических принципов, самостоятельно может установить организационную форму бухгалтерской работы исходя из вида предприятия и конкретных условий хозяйствования, форму и методы бухгалтерского учета, технологию обработки учетной информации, систему внутрипроизводственного (управленческого) учета, отчетности и контроля; учетную политику. В принципе, предприятие может выделять на отдельный баланс филиалы, представительства, отделения.

Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его организации, включающего в себя:

план документации и документооборота (перечень документов для учета операций, определение потребности в бланках, приобретение бланков, график документооборота);

план инвентаризации (порядок, формы, сроки проведения плановых и внеплановых инвентаризаций);

рабочий план счетов и их корреспонденции;

план отчетности (перечень отчетных форм, сроки представления отчетности, наименования и адреса организаций, получающих отчеты, фамилии работников, отвечающих за составление отчетности с точным указанием выполняемых ими работ);

план технического оформления учета (характеристика применяемой формы учета и технического оснащения бухгалтерии);

план организации труда работников бухгалтерии (структура аппарата бухгалтерии, штат бухгалтерии, должностные характеристики, мероприятия по повышению квалификации).

При установлении структуры аппарата бухгалтерии и форм его связи с отдельными частями организации необходимо решить вопрос о централизации или децентрализации учета:

при централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии, и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации 9цехов, отделов и т.д.); при этом в подразделениях осуществляют только первичную регистрации операций;

при децентрализации учета учетный аппарат рассредоточен по отдельным производственным подразделениям организации, где осуществляется синтетический и аналитический учет и составляются балансы и отчетность заводов, цехов или отделов; главная бухгалтерия производит сводку цеховых балансов и отчетов, составляет сводный баланс и отчеты по организации, а также осуществляет контроль за постановкой учета в отдельных частях организации.

Централизация учета обеспечивает более действенное руководство и контроль со стороны главного бухгалтера, позволяет целесообразнее распределить труд между работниками, более эффективно использовать технику. Децентрализация используется только в очень крупных органи- зациях. Требуемое количество бухгалтеров определяется в зависимости от объемов вырабатываемой информации по каждому из объектов учета. Расчеты количества бухгалтеров могут быть сделаны на основе типовых норм времени и норм обслуживания на работы по бухгалтерскому учету.

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличия технических средств учета. В настоящее время сложилось три типа организации структуры бухгалтерии:

линейная (иерархическая) - все работники бухгалтерии подчиняются непосредственно главному бухгалтеру, применяется в небольших организациях с численностью аппарата до 7-9 человек;

по вертикали (линейно-штабная) - создаются промежуточные звенья управления (отделы, бюро, секторы, группы), возглавляемые старшими бухгалтерами; распоряжения главного бухгалтера передаются старшим бухгалтерам соответствующих отделов, которые определяют конкретных исполнителей и контролируют выполнение работ, применяется в средних и некоторых крупных организациях;

комбинированная (функциональная) - в структуре бухгалтерии выделяются специальные подразделения, выполняющие замкнутый цикл работ, при этом права главного бухгалтера передаются руководителям подразделений бухгалтерий, которые самостоятельно распоряжаются в пределах установленной компетенции; эта форма применяется в особо крупных организациях и производственных объединениях.

Наиболее распространенной в средних предприятиях является линейно-штабная структура бухгалтерии. При этом в состав бухгалтерии, как правило, входят следующие группы:

материальная группа, отвечающая за учет приобретения материальных ценностей, их поступления и расходования (группа, ведущая учет основных средств и материалов);

группа учета оплаты труда, осуществляющая учет затрат труда рабочих, исчисление заработной платы, контроль за использованием фонда оплаты труда, учет расчетов с работниками, бюджетом, внебюджетными фондами и т.д.;

производственно-калькуляционная группа, где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутризаводского хозрасчета, составляется отчетность о производстве;

группа учета готовой продукции, где осуществляется учет готовой продукции на складах и ее реализации;

общая группа, работники которой ведут учет остальных операций и Главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности;

группы капитального строительства и жилищно-коммунального хозяйства;

в крупных организациях могут отдельно выделяться группа учета основных средств, расчетная группа, ведущая учет денежных средств и расчетов, группа подготовки и машинной обработки информации, сводно-ана- литическая группа и другие.

Для обеспечения соблюдения требований законодательства и политики руководства, сохранности имущества и информации, предоставления пользователям своевременной и достоверной информа-ции на предприятии должна быть создана система внутреннего контроля, под которой принято понимать совокупность организационной структуры, методик и процедур, принятых руководством организации в качестве средств для ведения эффективной хозяйственной деятельности.

Система внутреннего контроля включает три составляющих:

1) среда контроля - осведомленность и конкретные действия руководства и собственников организации, направленные на установление и поддержание системы внутреннего контроля; элементами среды контроля являются:

политика и стиль управления, обеспечивающие понимание сотрудниками важности контроля;

организационная структура предприятия, распределение обязанностей и ответственности;

ревизионная комиссия, контролирующая процесс подготовки отчетности;

методы распределения ответственности и обязанностей, отраженные в должностных инструкциях и кодексах профессиональной этики;

методы планирования управленческого контроля посредством периодических отчетов;

функция внутреннего аудита для анализа эффективности других служб;

кадровая политика, подготовка и переподготовка кадров;

внешние факторы (например, предоставление статистической от-четности и налоговых расчетов), которые заставляют руководство внедрять более эффективную систему контроля.

система бухгалтерского учета - включает в себя:

учетную политику организации;

организационную структуру бухгалтерии;

порядок оформления первичных документов и организацию документооборота;

систему бухгалтерских записей и порядок отражения данных в регистрах;

процесс подготовки бухгалтерской отчетности;

средства контроля, предусмотренные системой учета;

средства контроля - конкретные действия и мероприятия, которые обеспечивают достаточное разделение обязанностей, разрешенность операций, правильное документирование операций и их учет.

Оформление должностной инструкции заместителя главного бухгалтера не является для работодателя обязательной процедурой. Статьей 57 ТК РФ предусмотрено требование включить как одно из обязательных условий трудового договора трудовую функцию работника.

Каждый работодатель определяет самостоятельно, надо ли составлять должностные инструкции. Следует помнить, что должностная инструкция помогает более эффективному управлению персоналом.

Требования, которые надо соблюдать при оформлении должностной инструкции заместителя главного бухгалтера

Должностная инструкция зам. главного бухгалтера поможет и работнику, и работодателю. Этот документ содержит описание того, что хочет работодатель от сотрудника, который будет выполнять эту функцию. Также должностные инструкции разграничивают полномочия и ответственность главного бухгалтера и его заместителя.

Российское законодательство не содержит жестких требований по содержанию и оформлению должных инструкций.

Для создания должностной инструкции рекомендуется использовать Профессиональный стандарт бухгалтера, утв. приказом Министерства труда и социальной защиты РФ от 21.02.2019 № 103н и квалификационные характеристики, утв. постановлением Минтруда России от 21.08.1998 №37 “Квалификационный справочник должностей руководителей, специалистов и других служащих” («Главный бухгалтер»).

Должностная инструкция заместителя главного бухгалтера разрабатывается с учетом ГОСТ Р 6.30-2003 «Унифицированные системы документации унифицированная система организационно-распорядительной документации требования к оформлению документов» (вместо него с 01.07.2017 вступает в действие ГОСТ Р 7.0.97-2016 "Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов", утв. приказом Росстандарта от 08.12.2016 №2004-ст).

Оформляя должностную инструкцию зам. главного бухгалтера надо помнить, что реквизит «наименование организации» должен соответствовать наименованию, закрепленному в учредительных документах организации. В случае если имеется также сокращенное наименование организации, то оно помещается ниже полного (в скобках).

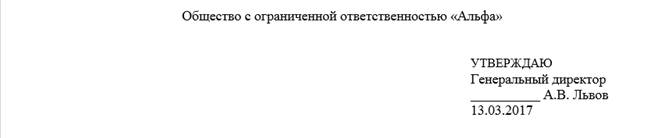

Утверждается должностная инструкция зам. главного бухгалтера руководителем организации. Гриф утверждения располагают справа сверху, он содержит следующие элементы:

- слово УТВЕРЖДАЮ (пишется без кавычек);

- наименование должности лица, утвердившего должностную инструкцию;

- подпись, инициалы, фамилия лица, утвердившего должностную инструкцию;

- дата утверждения документа.

Например:

Как правило, составляет и подписывает эту должностную инструкцию главный бухгалтер. Реквизит «подпись» содержит такие элементы, как:

- наименование должности лица, подписавшего должностную инструкцию;

- личная подпись должностного лица;

- расшифровка подписи: его инициалы и фамилия.

Рекомендуется согласовывать должностную инструкцию зам. главного бухгалтера:

- с юридическим отделом или юрисконсультом организации;

- с лицом, который курирует это направление деятельности;

- с другими заинтересованными лицами.

Гриф согласования должностной инструкции содержит слово СОГЛАСОВАНО (которое пишется без кавычек), наименование должностей лиц, с которыми согласовывается инструкция, личные подписи, расшифровки подписей (инициалы, фамилии) и дату согласования.

Например:

Согласованная, утвержденная пронумерованная, прошнурованная должностная инструкция заверяется подписью ответственного лица и печатью организации. Должностная инструкция заместителя главного бухгалтера должна храниться в соответствии с установленным регламентом по делопроизводству, установленным в организации. Как правило, для работы с подлинника должностной инструкции снимается копия, заверяется надлежащим образом и выдается под подпись работнику и главному бухгалтеру.

Должностная инструкция заместителя главного бухгалтера вступает в силу с даты ее утверждения и действует до замены новой.

Об ознакомлении с должностной инструкцией и ее получении работник проставляет отметку в самом документе или в листе ознакомления.

С момента ознакомления с должностной инструкцией требования, содержащиеся в ней, являются обязательными для исполнения.

Как правило, должностная инструкция заместителя главного бухгалтера содержит следующие разделы:

- Общие положения;

- Квалификационные требования к должности;

- Функции и должностные обязанности;

- Права работника;

- Ответственность работника.

Работодатель может внести и другие разделы:

- Взаимоотношения и связи по должности;

- Оценка эффективности работы;

- Правила внесения изменений в должностную инструкцию.

В разделе “Общие положения” указывается:

- Что определяет должностная инструкция заместителя главного бухгалтера.

- Процедура назначения работника и освобождения его от должности.

- Подчиненность заместителя главного бухгалтера.

- Порядок осуществления приема и передачи дел при назначении зам. главного бухгалтера на должность и его освобождении от должности.

- Порядок замещения работника и исполнения его должностных обязанностей в случае его временного отсутствия.

Как правило, данный раздел разрабатывают с учетом локального нормативного акта о структурном подразделении (бухгалтерии).

В раздел «Общие сведения» также включаются другие положения и требования, которые конкретизируют и уточняют статус и условия деятельности заместителя главного бухгалтера.

Например:

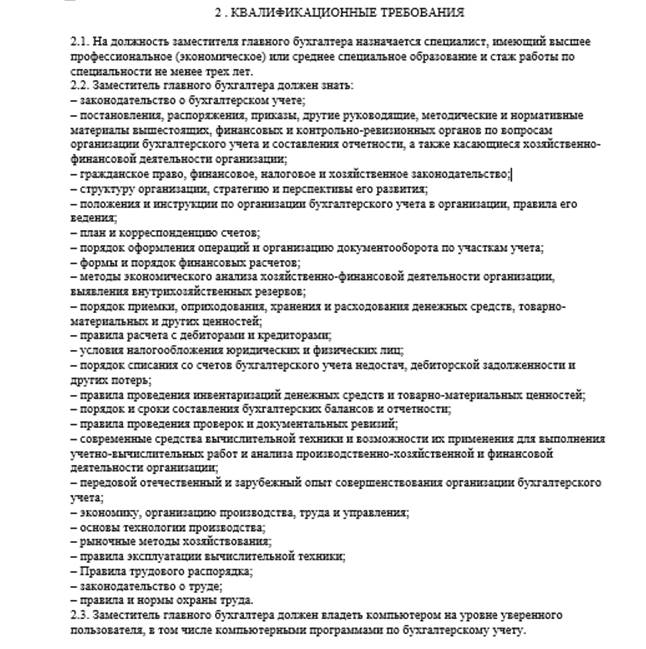

Квалификационные требования, предъявляемые к заместителю главного бухгалтера

Раздел «Квалификационные требования» году разрабатывается с учетом Профессионального стандарта бухгалтера, он включает требования 6-го квалификационного уровня:

- Образование и обучение: высшее или среднее профессиональное, а также дополнительное профессиональное образование (программы повышения квалификации и/или профессиональной переподготовки);

- Опыт практической работы: не менее 5-ти лет из последних 7-ми календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности или с аудиторской деятельностью (если имеется высшее образование, то не менее 3-х лет из последних 5-ти календарных лет);

- Перечень того, что зам. главного бухгалтера должен знать и уметь;

- К заместителю главного бухгалтера могут предъявляться особые условия допуска к работе.

Например:

Должностные обязанности заместителя главного бухгалтера

В разделе “Должностные обязанности” указываются обязанности работника на основе задач и функций структурного подразделения (бухгалтерии), подробно излагаются основные направления деятельности зам. главного бухгалтера.

Также в этом разделе могут перечисляться обязанности сотрудника, которые возлагаются на него в соответствии с практикой распределения иных обязанностей, принятой в структурном подразделении (бухгалтерии) и выполняемых на основе решения руководителя организации.

Раздел “Должностные обязанности” разрабатывают с учетом раздела 3.2. Профессионального стандарта бухгалтера «Обобщенная трудовая функция».

Например:

В разделе “Права” перечисляются права заместителя главного бухгалтера, установленные законодательством и локальными актами организации по отношению к руководству, подчиненным, другим структурным подразделениям организации и сторонних учреждений по вопросам, касающимся компетенции зам. главного бухгалтера. В данном разделе можно зафиксировать право работника на обучение, развитие, карьерный рост, участие в профессиональных ассоциациях и других общественных организациях, разрешенных российским законодательством.

Например:

Иногда выделяется отдельный раздел “Взаимоотношения”, например:

Заместитель главного бухгалтера для выполнения своих функций и реализации прав, которые предусматриваются настоящей инструкцией, в работе взаимодействует:

- С главным бухгалтером по вопросам: .

- С руководителями структурных подразделений по вопросам: .

- С работниками бухгалтерии по вопросам: …

- С коммерческими банками по вопросам: …

- С аудиторскими фирмами по вопросам: …

В разделе “Ответственность” указывается уровень ответственности заместителя главного бухгалтера за невыполнение или ненадлежащее выполнение должностных обязанностей и требований российского законодательства. В этом разделе должностной инструкции рекомендуется уточнить, в каких случаях (неисполнение или ненадлежащее исполнение указанных в инструкции должностных обязанностей; нарушение законодательства РФ и установленных в ПВТР и других локальных нормативных актах норм и требований) к заместителю главного бухгалтера может быть применено дисциплинарное взыскание (замечание, выговор, увольнение по соответствующим основаниям).

Например:

Как грамотно внести изменения в должностную инструкцию заместителя главного бухгалтера?

Любое изменение в должностную инструкцию заместителя главного бухгалтера вносится приказом руководителя организации. Все вносимые изменения согласовываются с главным бухгалтером и другими заинтересованными лицами.

В случае изменений определенных сторонами условий трудового договора, следует оформить соглашение с работником в письменной форме (ст. 72 ТК РФ).

Читайте также: