За что лучше всего с точки зрения компании платить сотруднику премию

Опубликовано: 17.09.2024

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).Сколько и за что платить?

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».Все ли так просто с премиями руководству?

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

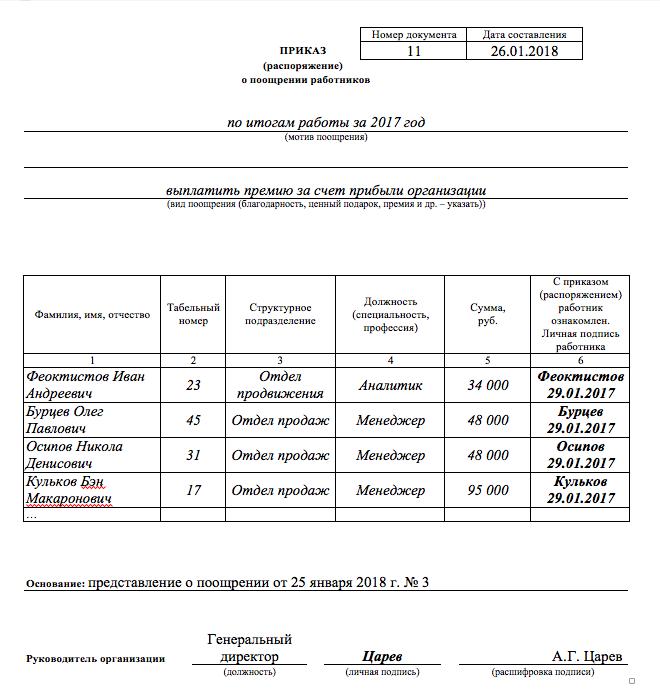

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Поможем успешно пройти тест. Знакомы с особенностями сдачи тестов онлайн в Системах дистанционного обучения (СДО) более 50 ВУЗов. При необходимости проходим систему идентификации, прокторинга, а также можем подключиться к вашему компьютеру удаленно, если ваш вуз требует видеофиксацию во время тестирования.

Закажите решение теста для вашего вуза за 470 рублей прямо сейчас. Решим в течение дня.

4. Выделите категории населения, которые относятся к занятому населению:

работающие по найму

имеющие оплачиваемую работу (службу)

лица в местах лишения свободы

самостоятельно обеспечивающие себя работой

женщины, находящиеся в отпуске по беременности и родам и уходу за ребенком

избранные, назначенные или утвержденные на оплачиваемую должность

временно не работающие по каким-либо причинам, но потенциально способных к участию в трудовом процессе

проходящие службу в Вооруженных Силах, внутренних и железнодорожных войсках, органах государственной безопасности и внутренних дел

трудоспособные граждане, обучающиеся в общеобразовательных школах, профессионально-технических училищах

трудоспособные граждане, проходящие заочный и курс обучения в высших, средних специальных и других учебных заведениях

работающие граждане других стран, временно пребывающие на территорию страны6. В какой период профессиональной деятельности формируется мотивация труда?

до начала профессиональной деятельности

после приобретения трудового стажа 10-15 лет

во время адаптации в коллективе

после получения желаемой отдачи от трудовой деятельности

после признания важности труда7. В чем заключается основная идея классической теории мотивации?

самоутверждение – единственный мотивирующий фактор в работе

деньги – единственный мотивирующий фактор в работе

жажда власти – основной мотивирующий фактор в работе

мотивирует стремление к расширению масштаба контроля

человека мотивируют потребности высших уровней8. В чем суть классической теории мотивации?

деньги – единственный мотивационный фактор

человека заставляют действовать внутренние потребности

поведение человека определяется его ожиданиями

самоутверждение – единственный мотивирующий фактор в работе

жажда власти – основной мотивирующий фактор в работе9. Для увеличения эффективности труда необходимо:

четко формулировать цель работы

давать общее представление о необходимых результатах

ориентироваться не на результат, а на процесс работы

своевременно стимулировать работников

все вместе10. За что лучше всего, с точки зрения компании, платить сотруднику премию:

за достижение плановых показателей

за перевыполнение плана

за выдающиеся заслуги

не за что-то, а пропорционально чему-то, например зарплате11. Заключение трудовых договоров позволяет удовлетворить потребность:

в уважении

в самореализации

в безопасности

в стремлении к власти

в стремлении к независимости12. К представителям какой группы теории мотивации относятся Абрахам Маслоу, Дэвид МакКлеланд, Фредерик Герцберг?

содержательной

процессуальной

классической

количественной

административно13. Как условно называют теорию мотивации Виктора Врума?

теория ожиданий

теория справедливости

теория Х, Y

пирамида Врума

содержательная теория14. Какая из предложенных современных концепций мотивации была разработана профессором Калифорнийского университета В. Оучи?

теория х

теория y

теория z

пирамида потребностей

теория ожидания15. Какие из приведенных потребностей свойственны всем людям?

в самовыражении, самоопределении

в общественном признании

в безопасности

физиологические

социальныеЗа что платить премии? Этот вопрос волнует почти каждого работодателя. Ведь в зависимости от выбранных критериев оценки эффективности работы будут зависеть дополнительные расходы на оплату труда и качество работы сотрудников.

Каждое предприятие должно самостоятельно разрабатывать систему оценки эффективности работы своих сотрудников. О том, как оптимизировать процесс премирования, рассмотрим в данной статье.

ВВОДНАЯ ЧАСТЬ

Согласно ст. 129 Трудового кодекса РФ (далее — ТК РФ) заработная плата (оплата труда) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Исходя из положений трудового законодательства, выплата премий и надбавок остается на усмотрение работодателей. Поскольку они являются основной мотивационной составляющей в системе управления трудовыми ресурсами, практически все компании применяют стимулирующие выплаты в своих системах оплаты труда.

При этом премии зачастую выплачиваются просто так, и работники уже не воспринимают премию как стимулирование труда, а принимают ее как составную часть обязательных выплат вне зависимости от качества выполняемых задач.

Именно по этой причине многие руководители уходят от премирования «за просто так». Они разрабатывают различные системы коэффициентов (например, трудового участия), которые нужны для оценки качества труда каждого работника в отдельности (индивидуальные коэффициенты) или качества работы группы сотрудников (коллективная оценка).

КАК ЛУЧШЕ АНАЛИЗИРОВАТЬ РАБОТУ СОТРУДНИКОВ: ИНДИВИДУАЛЬНО ИЛИ В КОМАНДЕ?

Эффективность работы сотрудников можно оценивать двумя способами: оценка каждого сотрудника в отдельности или в составе команды.

В случае оценки эффективности каждого сотрудника в отдельности устанавливают критерии оценки, единые для всех работников. Например, в цехе идет индивидуальный подсчет количества выпущенной продукции. Чем больше продукции выпустит работник, тем больше у него будет премия. Здесь каждый нацелен на максимальный результат, чтобы получить в дальнейшем максимальную премию.

Если работник выполняет работу плохо, размер его премии будет стремиться к нулю. В таком случае либо сам работник станет работать лучше, чтобы получать премию, либо работодатель поймет, что такой сотрудник компании не нужен.

При бригадном или коллективном распределении премии оценивают работу всего подразделения (отдела, службы, бюро, участка, бригады) в целом.

Предположим, устанавливается премия за выполнение плана по выпуску продукции в 1000 единиц в размере 150 000 руб. на отдел. Если результаты работы отдела за месяц покажут, что производственный план выполнен, отдел зарабатывает свою премию — 150 000 руб.

Теперь задача руководителя отдела — распределить премию между своими сотрудниками. Такой анализ часто называют оценкой трудового участия сотрудников

В случае выпуска 1000 единиц продукции на отдел можно посчитать, сколько сделал каждый сотрудник, и определить удельный вес конкретного работника, в соответствии с которым и распределить премию. Чем больше вклад работника в общий результат, тем больше премии он получит.

Сейчас наибольшее распространение получили индивидуальные оценки эффективности работы сотрудников, когда можно без проблем проанализировать качество работы каждого сотрудника в отдельности.

КАК УТВЕРДИТЬ СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ?

Принятая на предприятии система оплаты труда с премиальной составляющей должна быть закреплена в соответствующем локальном нормативном акте организации: коллективном договоре, положении об оплате труда, положении о премировании и т. д.

Локальные нормативные акты должны быть сформированы в полном соответствии с действующим законодательством Российской Федерации:

- Трудовым кодексом РФ;

- Федеральным законом от 19.06.2000 № 82-ФЗ (в ред. от 27.12.2019) «О минимальном размере оплаты труда»;

- Постановлением Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»;

- Постановлением Правительства РФ от 24.12.2007 № 922 (в ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральным законом от 24.11.1995 № 181-ФЗ (в ред. от 24.04.2020) «О социальной защите инвалидов в Российской Федерации»;

- Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015) «Об особенностях направления работников в служебные командировки».

Создание Положения о премировании работников — самый распространенный способ утверждения премий.

Основные цели разработки Положения о премировании:

Чтобы Положение о премировании успешно работало, нужно выполнять следующие условия:

1) после утверждения положения следует провести разъяснительную беседу с сотрудниками предприятия, акцентируя внимание на следующих вопросах:

- как будет рассчитываться премия;какой максимальный процент премии;

- какие показатели нужно выполнить, чтобы получить премию;

- по каким критериям установлены проценты премирования (например, за отсутствие дисциплинарных взысканий — 5 % от оклада, за выполнение производственного плана — 10 % и т. д.);

2) премиальное положение должно быть понятно каждому сотруднику. В документе необходимо указать критерии и принципы оценки деятельности работника. Когда в положении расписана методология расчета коэффициентов трудового участия (успешности и др.) на нескольких страницах с множеством формул, это усложняет понимание системы;

3) премиальное положение должно быть сформировано таким образом, чтобы оцениваемый результат деятельности конкретного работника прямо зависел от его действий.

Важный момент: положение о премировании необходимо систематически (раз в 3–5 лет) обновлять (редактировать), чтобы документ был мотивационным стимулом для работников предприятия.

КАКИЕ ВИДЫ СТИМУЛИРУЮЩИХ И КОМПЕНСАЦИОННЫХ ВЫПЛАТ МОЖНО ПРЕДУСМОТРЕТЬ В ПОЛОЖЕНИИ О ПРЕМИРОВАНИИ?

В фонд заработной платы входит не только должностной оклад — фиксированное вознаграждение за труд. Данный фонд также включает:

- премию по результатам работы за месяц (ежемесячная премия);

- дополнительные премии;

- доплаты и надбавки, предусмотренные законодательством РФ за работы во вредных и (или) опасных условиях труда;

- доплаты за совмещение профессий (должностей); расширение зон обслуживания; увеличение объема работы; исполнение обязанностей временно отсутствующего работника; за особые условия труда; отклонение от нормальных условий труда (работы за пределами нормальной продолжительности рабочего времени (сверхурочные), в ночное время, выходные и нерабочие праздничные дни);

- прочие гарантии и компенсации (при направлении в служебные командировки, при исполнении государственных или общественных обязанностей, при совмещении работы с обучением, при вынужденном прекращении работы не по вине работника; в некоторых случаях прекращения трудового договора, а также в других случаях, предусмотренных ТК РФ).

Фонд оплаты труда и его структуру определяют как совокупность выплат персоналу. Формулу его расчета можно представить так:

ФОТ = Оплата труда + Стимулирующие выплаты + Компенсационные выплаты.

Компенсационные выплаты носят обязательный характер. Вне зависимости от желания или финансовых возможностей компании работодатель должен обеспечить их своим работникам, например, при оплате труда в условиях, отклоняющихся от нормальных:

- за сверхурочную работу (не менее полуторного размера за первые два часа и не менее двойного размера за последующие часы работы);

- за работу в выходные и нерабочие праздничные дни (не менее чем в двойном размере);

- за работу в ночное время и т. д.

Представим пример оформления раздела «Оплата труда в условиях, отклоняющихся от нормальных» Положения о премировании работников.

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2020.

Каждый сотрудник всегда рад получить за свою работу не только фиксированное значение платежа, но и определенную сумму возмещения в качестве премий.

Для любого сотрудника всегда принципиально знать, за что ему было выплачено вознаграждение, как оно рассчитывается, в каких документах изложены правила его формирования.

У работодателя есть одна трудность в этом плане - решение вопроса о том, что должно быть в формулировке о премировании, так как нередко различные сотрудники вознаграждаются за разные заслуги. Все аспекты премирования будут рассмотрены в рамках данной статьи.

Что такое премия?

Самое принципиальное определение этого понятия: она представляет собой сумму, которая выдается работнику сверху его оплаты труда за то, что он работал за определенный период времени с повышенными показателями.

Проще говоря, премия - это стимул, который зависит от итогов деятельности всей компании, а также количественных либо качественных характеристик труда самого сотрудника.

Функция поощрения за труд и премирования заключается в том, чтобы провоцировать работника, подталкивая его работать более активно и производительно.

Концепция премирования

Информация о том, какие виды премий есть в фирме, работник может узнать, когда он подает заявление об устройстве на работу.

Премирование сотрудников и его роль в разработке глобальной стратегии развития компании очень велика.

Это относится не только к производственным премиям, когда человек осознает, за какие именно заслуги и обязанности он будет вознагражден, но и разовым суммам (например, на женитьбу, роды, выпускные экзамены и т. д.)

В ст. 68 ТК РФ указано, что до подписания трудового контракта работодатель должен ознакомить сотрудника (под подпись) с внутренним порядком и иными внутренними нормами компании, конкретно связанными с его будущей трудовой деятельностью, в том числе и с информацией о возможностях премирования.

Если компания заключает договор с работником типа гражданского-правового, другими словами нанимает его как исполнителя, выполняющего обязанности по соглашению на платных основах, тогда говорить о премии нет смысла.

Если работодатель употребляет слово «премия» при заключении контракта гражданско-правового характера, то этот договор может быть переклассифицирован в качестве трудового контракта. Если работодатель желает поощрять лицо, с которым заключен подобный контракт, ему нужно написать об изменении стоимости его услуг по договору.

Работник имеет право получить информацию о том, как подсчитывается премия, другими словами он должен осознавать, что ему необходимо сделать, чтоб получить эту премию.

В НК РФ есть статья 252, в которой указано, что все расходы по премиям принимаются в качестве затрат компании только тогда, когда они отражаются в трудовых и коллективных договорах.

Поэтому работодатель должен отражать премии в трудовом договоре либо указывать в нем ссылку на коллективный контракт, в котором есть информация о премиях.

Выделим предпосылки премирования сотрудников в компаниях:

- премия может начисляться работнику за отличную работу в компании (реализация плана продаж, отсутствие дисциплинарных мер);

- премия может быть присуждена за торжественные события, в том числе день рождения компании либо работника;

- можно вознаграждать сотрудников за полное рабочее время, то есть отсутствие больничных дней, выходных за собственный счет.

Нормативы закона

Вопрос о том, как правильно премировать сотрудников, является очень актуальным. Он прописан в действующих нормам закона.

В согласовании с действующими нормативно-правовыми актами России отметим моменты:

- Премия выплачивается персоналу, если в документе установлены условия, которые определяют отношения работодателя и сотрудника, другими словами коллективный контракт либо трудовой контракт. Поэтому премия не может считаться обязательной оплатой работы сотрудника.

- Премия - часть зарплаты сотрудника.

- Исчисление премий и условия их выплаты изложены в ст. 135 ТК РФ. Это положение отвечает возможности и праву руководителя компании формировать размер суммы стимула и ставки выплат.

- Лишение сотрудника стимулирующих выплат изучается в ст. 193 ТК РФ.

- Вопросы, которые связаны с налогообложением премий, регулируются НК РФ и изложены в статье. 255.

Достоинства организации системы премирования для компании

Премии есть дополнительный способ дохода сотрудника, который выплачивается конкретно по итогам его трудовой деятельности, но не для всех, а лишь для тех, кто работает лучше.

Вопросы о том, какие характеристики работы сотрудника, каким образом он достоин выплат, согласно ст. 191 ТК РФ, определяются работодателем.

Деятельность компании зависит от того, как верно определяются аспекты оценки выплат и строится весь механизм стимулирования в ней.

Неверное вознаграждение персонала не содействует развитию компании, а является ее потенциальными угрозами. Непонятный для работников метод исчисления награждений может стать поводом для конфликтов внутри фирмы.

Наоборот, отлично осмысленная система стимулирующих выплат для сотрудников является массивным побуждением среди них для высококачественной персональной и командной работы с целью повышения продуктивности и улучшения мастерства персонала.

Недостатки организации системы в компании

Обратная сторона премирования заключается в некоторых недостатках.

Обычные недочеты и ошибки в бонусных системах, с которыми компании борются при запуске проектов для стимулирования можно выделить следующим образом:

- безосновательное применение очень сложных характеристик для оценки продуктивности труда либо недостающее разъяснение причинно-следственных связей в системе поощрений работников;

- отсутствие изучения эффективности премиальной системы;

- между премией продуктивных и малоэффективных сотрудников нет значительного различия;

- в премиальной системе баланс наказания и вознаграждения не соблюдается;

- премия почти во всем зависит от мнения менеджеров и управленцев, которые оплачиваются «по договоренности».

Виды премий

Существует два типа выплат:

- Премии, предоставляемые как часть системой оплаты труда на базе определенных характеристик и критериев, которые были разработаны в компании. Подобные заслуги являются долей материального стимулирования сотрудников и мотивируют их. Они выплачиваются через постоянные промежутки времени (каждый месяц, раз в год, каждый квартал и т. д.). Кроме того, в данном случае размер премий является четко установленным. В данной ситуации важен факт выплаты премии, что это выплаты стимулирующего характера очень важно для работодателя.

- Разовые призы, не являющиеся частью системы вознаграждения, выплачиваются работнику за определенные заслуги в работе, выслугу лет, к определенным событиям (например, юбилеям и профессиональным праздникам).

Порядок оформления премий в организации

Рассмотрим вопрос о том, как правильно оформить премии работникам.

Если исходить из того факта, что трудовой контракт заключен с работником, тогда нужно учесть несколько принципиальных деталей. В трудовом договоре должно быть четко обозначено, при каких критериях и в которой сумме будет выплачиваться премия.

Как правильно обозначить условия стимулирования в договоре в этом случае?

Простые правила премирования сотрудников указаны ниже:

- Премия сразу указана в трудовом контракте. Работодатель изредка употребляет данный вариант, так как в данном случае он сможет поменять данные по выплатам только тогда, если будет уверен, что работник согласится и подпишет эти изменения. Но, если работодатель все-таки решает включить премию в трудовой контракт, он должен указать ее сумму либо формулу для расчета. Следует подразумевать, что если награждение указывается в трудовом контракте, то компания не имеет права ее не выдавать.

- В трудовом договоре предусматривается, что премии выплачиваются в согласовании с коллективным контрактом. Одновременно в коллективном договоре указывается, кто награждается, за что и как. Однако коллективный контракт - достаточно непростой документ, перемены в котором выполнить еще сложнее, чем в трудовом договоре. Потому большая часть компаний выбирают третий вариант, представленный ниже.

- Положение о премировании. Данный документ удобен, так как он не является двусторонним соглашением. Однако в трудовом договоре непременно обязана быть ссылка на этот документ.

Приказ о премировании

Распоряжение руководителя оформляется в стандартизированных формах, которые были утверждены законодательно.

В указаниях по применению и заполнению форм обозначено, что приказ о премировании:

- используется для регистрации и учета премий и стимулов для роста прибыльности фирмы;

- подписывается руководителем либо уполномоченным лицом;

- объявляется работнику при получении.

Основываясь на приказе, делается запись в индивидуальной карте и его трудовой книжке.

Образец приказа о премировании сотрудников представлен ниже.

Положение о премировании

Такое положение определено для всей организации в целом, при этом, распространяется на всех сотрудников сразу.

Содержание положения о премировании может быть следующим:

- общие положения (кто имеет право на получение вознаграждений, в согласовании с какими правилами они начисляются);

- источники премирования (если выплаты выплачиваются за счет стимулирующих фондов либо доходов компании, нужно указывать из каких средств премировать и их источники);

- показатели премирования;

- круг лиц для премирования;

- частота выплат;

- процент премий либо конкретная сумма;

- условия для сокращения и неуплаты премии.

Иногда в положении указывают базу для депремирования.

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников - это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней - все это имеет огромное значение.

Заключение

На многих предприятиях зарплата рабочих не ограничивается одной суммой оклада. Работодатели, чтоб мотивировать служащих, предоставляют поощрительные выплаты.

Это разные пособия, выплаты, бонусные премии, которые назначаются в дополнение к окладной части зарплаты. Нормативно-правовые акты предусматривают различные виды дополнительных платежей, которые могут получить профессиональные сотрудники.

Премиальные системы должны обеспечить лучшие характеристики экономической системы компании, преднамеренно стимулируя положительные изменения с позитивным моральным восприятием работниками положений таких систем.

В значимой степени это осознание обосновано чертами корпоративной культуры, потому их нужно учесть.

Грамотные и красивые формулировки в приказе на премирование является очень значимыми при подписании трудовых договоров, как для сотрудников, так и для работодателя.

Читайте также: