Как получить военную ипотеку сотруднику росгвардии

Опубликовано: 15.05.2024

Уже в 2018 году ипотека для сотрудников Росгвардии перестала быть заоблачной мечтой, а состав подразделений, вошедших в ФСВНГ, получил право на оформление льготного жилищного займа. Помимо росгвардейцев, особый статус появился у представителей вневедомственной охраны, бойцов отрядов ОМОН и СОБР. Перечисленные сотрудники теперь могут пользоваться льготами военнослужащих и вступить в программу льготной ипотеки.

Есть ли военная ипотека для Росгвардии

На вопрос, есть ли ипотека в Росгвардии, ответ размещен еще в первом абзаце. Да, такой тип жилищного финансирования возможен, но только не для всех представителей ведомства, а только лиц, получивших статус военнослужащего.

За последние несколько лет состав российских Вооруженных сил заметно изменился. От Внутренних войск отделилась Росгвардия, в состав которой вошли 4 допподразделения (Указ президента РФ №157 от 05.04.2016 г. (скачать)):

- внутренние войска МВД;

- ОМОН;

- СОБР:

- силы оперативного реагирования.

Таким образом, льготная военная ипотека сотрудникам вневедомственной охраны и Росгвардии предоставляется уже 2 года на базе соцгарантий, регламентированных в законе о Нацгвардии. Выплата за жилье производится за счет целевой государственной субсидии, которую специальное агентство напрямую перечисляет в банк. На руки сотрудник ведомства никаких денег не получает.

Оформление льготной ипотеки для Росгвардии

Чтобы служащий силового ведомства принял участие в госпрограмме, важно добиться соблюдения ряда условий. Во-первых, ему потребуется собрать средства для внесения в качестве первоначального взноса, а это не менее 10-20% от заявленной стоимости жилья. Копить можно самостоятельно или несколько лет собирать деньги Минобороны на личном счету, а уже потом брать ипотеку.

Накопительно-ипотечная система для сотрудников ведомства работает по следующему принципу:

- Сотрудник, получивший статус военного за счет присоединения ведомства, подает заявку в агентство НИС. Если его рапорт (скачать) удовлетворяют, в системе появляется целевой индивидуальный счет, куда государство ежегодно перечисляет денежную выплату. В 2019 году госпомощь военным составила чуть более 280 тыс. рублей.

- Оформляется военная ипотека для вневедомственной охраны или Росгвардии не ранее законодательно установленного срока (117-ФЗ, ст. 14, (скачать)). В ближайшее время планируется увеличение продолжительности службы с 3-х до 10 лет. Только после выполнения воинского долга указанный период росгвардеец получает право выбрать жилье и подать заявку в НИС.

- Накопления, скопившиеся на целевом счете, можно внести в качестве первого взноса, а оставшуюся часть – добрать по льготному кредиту (117-ФЗ, ст. 4 (скачать)). Ежемесячные расчеты с банком возьмет на себя Минобороны.

Важно! Если сотрудник Росгвардии решит уволиться со службы досрочно, госпомощь по программе необходимо будет вернуть государству (117-ФЗ, ст. 13, (скачать)).

Порядок оформления гражданской ипотеки

Любой взрослый гражданин вне зависимости от места трудоустройства имеет полное право на услуги кредитования и оформление залоговых обязательств под личную собственность. Плюс ипотеки еще и в том, что принимается в залог приобретаемая квартира, то есть то имущество, которого, по сути, еще нет, да и заем выдают по сниженной ставке. Воспользоваться стандартными условиями оформления вправе и сотрудники Росгвардии.

В каких случаях это выгодно? Вариантов, когда военный пришел к такому решению, может быть несколько:

- у него не получилось доказать, что семья нуждается в улучшении условий проживания для получения служебного жилья, а контракт с Минобороны подписан недавно;

- росгвардеец не оформил ипотечный кредит по старым правилам, а теперь вынужден ждать 10 лет в соответствии с изменениями закона;

- сотрудника пока не включили в реестр НИС по различным причинам;

- семья служащего против оформления военной ипотеки, так как хочет быстрее выплатить долг и продать квартиру;

- член Росгвардии планирует заканчивать армейскую карьеру и увольняться из ВС, поэтому не хочет возвращать деньги за квартиру Минобороны.

Если сравнивать условия выдачи, военная ипотека для сотрудников Росгвардии практически ничем не отличается от классических ипотечных программ. Да, заемщик немного переплатит, зато не будет зависеть от действий Минобороны.

Если военная ипотека в Росгвардии на данный момент невозможна, служащий спецподразделения может подать заявку, например, в Россельхозбанк и получить ссуду как бюджетник. Условия следующие:

- стоимость жилья – 0,1-20 млн;

- стартовый взнос – от 15% цены;

- срок выплаты – 1-360 месяцев;

- процент по кредиту – 9,75-13,5%;

- возраст получателя – до 65 лет.

При получении ипотеки на стандартных условиях военному не нужно будет доказывать, что он нуждается в более комфортном жилье. Для банка не имеет значения, какую квартиру он покупает – первую или десятую. Главное – чтобы условия соглашения соблюдались.

На заметку. Если выйдет необходимый срок службы, а плательщик еще не закроет гражданскую ипотеку, остаток по кредиту можно закрыть единой выплатой с индивидуального счета в НИС. От владельца накоплений потребуется заявление на перевод накоплений для гашения займа.

Банки с минимальной ставкой по ипотеке

Если сравнивать кредитные ставки, ипотека для ОВО Росгвардии окажется выгоднее, чем обычный жилищный кредит. Ставка по стандартным займам при покупке квартиры составляет 9,8-10,2%, военные могут взять кредит по сниженному тарифу:

Оформить ипотеку может каждый участник НИС – каких-либо ограничений по должности или уровню зарплаты не предусмотрено. Единственной проблемой и причиной для отказа может стать испорченная финансовая репутация военного.

Сотрудники большей части подразделений, вошедших в Росгвардию, получили официальный статус военного, а вместе со статусом и все полагающиеся по закону льготы. У тех граждан, кто работает давно, процесс улучшения жилищных условий упростился. Они получили право на ипотеку для военнослужащих Росгвардии и могут приобрести квартиру, дом или апартаменты за счет государства.

Задачи сформированной 2 года назад национальной гвардии — поддержание общественного порядка, защита прав и свобод граждан, целостности страны. Росгвардия является многогранной структурой, выполняющей полицейские и военные функции. Поэтому помимо материального и финансового обеспечения, сотрудникам этого ведомства полагается ряд социальных льгот. Сюда относится и обеспечение военнослужащих Росгвардии собственной жилплощадью.

Нормативно-правовая база

На законодательном уровне, порядок обеспечения росгвардейцев квартирами регулируется следующими нормативно правовыми актами.

| Президент России | Национальная гвардия | Министерство внутренних дел |

| Правительственный Указ № 157, принятый к исполнению 5 апреля 2016 года, регулирующий общие вопросы о войсках национальной гвардии | Приказ по Росгвардии № 79, подписанный 14 марта 2017 года, определяющий порядок реализации системы ипотечно-накопительного кредитования | Приказ № 1046, подписанный 19 ноября 2014 года, определяющий выделение ассигнований на строительство или приобретение жилья сотрудникам ВВ МВД РФ |

Отметим, что в таблице приведены основные документы. Вопрос обеспечения жильём военнослужащих регулируется и другими нормативно-правовыми актами и Федеральным законодательством.

Как происходит обеспечение жильем ![]()

Закон предусматривает несколько вариантов получения квартир бойцами Росгвардии. Сюда входят следующие способы:

- обеспечение служебной жилплощадью на период действия контракта;

- передача жилья в собственность на безвозмездной основе или по договорам соцнайма;

- выделение денежных субсидий;

- единовременные выплаты для покупки квартир либо строительства дома;

- выдача госсертификатов;

- выделение средств в рамках системы накопительно-ипотечного кредитования военнослужащих.

Помимо этого, сотрудникам Росгвардии выплачиваются компенсации, если они снимают квартиру. Размер денежного возмещения установлен на законодательном уровне и выглядит следующим образом:

- для Санкт-Петербурга и Москвы — не более 15 000 рублей;

- другие города России и райцентры — до 3 600 рублей;

- остальные населённые пункты — не больше 2 700 рублей.

Ипотечное кредитование с государственным субсидированием ![]()

Раньше эта программа распространялась только на военнослужащих Внутренних войск, которые стали костяком при формировании национальной гвардии. Однако эта структура объединила вневедомственную охрану, а также подразделения полицейского спецназа ОМОН и СОБР.

После слияния, сотрудники всех перечисленных спецподразделений получили статус военнослужащих, и после внесения поправок в закон о национальной гвардии могут участвовать в программах ИНС. Примечательно, но по словам Сергея Меликова, данная привилегия будет распространяться даже на тех росгвардейцев, которые не будут продолжать службу, а выходят в запас по выслуге лет.

Бюджет на 2019-2021 гг. ![]()

Государственная дума утвердила бюджет на ближайшие 3 года. Согласно прогнозам, почти треть бюджетных средство пойдёт на обеспечение силовых ведомств, в том числе, и национальной гвардии. При этом депутаты отмечают, что выделенных средств не хватит на решение жилищного вопроса для росгвардейцев.

В частности, нехватка ассигнований на обеспечение жилищных сертификатов составляет порядка 4.8 миллиарда рублей, для программы ИНС дефицит средств варьируется в пределах 3.2 млрд. руб. В целом, запланированные расходы помогут решить проблемы с жильем для 0.4% военнослужащих из числа стоящих на учёте.

Права на получение жилплощади

Комплекс мер по обеспечению сотрудников Росгвардии предусмотрен действующим законодательством, Конституцией страны и Правительственными постановлениями. Напомним, что это право распространяется также на тех военнослужащих, которые будут увольняться в запас.

Основания ![]()

При обеспечении росгвардейцев жилплощадью действует принцип нуждаемости. В частности, военнослужащие должны встать на учёт для улучшения условий проживания. Примечательно, но если сотрудник перевёлся из другого ведомства, где стоял в очереди на получение жилья, очерёдность получения квартиры за ним сохраняется.

Порядок получения жилплощади

Закон предусматривает определённую процедуру, которую необходимо пройти, чтобы обрести право на получение собственной жилплощади или средств на приобретение квартиры.

Подготовка документов

Чтобы встать на учёт в качестве нуждающегося в улучшении жилищных условий, сотрудник Росгвардии подаёт соответствующий рапорт вышестоящему начальству. Рапорт подкрепляется следующими документами:

- сведения о выслуге лет;

- выписка с лицевого счёта жилого помещения по месту проживания;

- паспорта и свидетельства о рождении всех членов семьи росгвардейца;

- выписка из домовой книги;

- справка, удостоверяющая наличие/отсутствие в собственности недвижимого имущества;

- справка, подтверждающая право на получение дополнительных квадратных метров.

Рапорт и представленные вместе с ним документы рассматриваются жилищной комиссией, на вынесение решения отводится 30 дней.

Порядок снятия с учёта

Для этого предусмотрены следующие основания:

- утрачены основания для получения жилплощади;

- сотрудник указал недостоверные сведения;

- заявитель реализовал своё право на улучшение условий проживания;

- военнослужащим подан рапорт на снятие его с учёта.

Данное решение оформляется протоколом жилкомиссии, делается соответствующая запись в карточке учёта.

Как происходит обеспечение жилплощадью росгвардейцев ![]()

Рассмотрим, как происходит распределение жилищных сертификатов на практике. Этот порядок утверждён Правительственным постановлением № 119, принятом к исполнению 30 января 2018 года.

Утверждённый график выдачи ЖС

Согласно вышеуказанному постановлению, перераспределение жилищных сертификатов будет проводиться по такой схеме:

- гражданам, переезжающим из областей Крайнего Севера — 3 007 шт;

- вынужденным переселенцам — 1 668 шт;

- пострадавшим в результате техногенных катастроф — 1 523 шт;

- военнослужащим — 797 шт; п

- ереселенцам из зоны АТО — 278 шт.

Нужно уточнить, что сертификаты, предназначенные сотрудникам Росгвардии и МВД, распределяются по министерствам и силовым ведомствам, для остальных категорий получателей — по регионам и муниципальным образованиям. Величина выделяемой субсидии зависит от цен на «квадрат» жилья в отдельно взятом субъекте федерации и размера жилой площади, полагающейся получателю.

Порядок зачисления единых социальных выплат опробован Министерством обороны. Предполагается, что это будет единственный вариант обеспечения жильем росгвардейцев и сотрудников других военных ведомств вплоть до 2027 года.

Эта программа рассчитана в основном на молодых контрактников и офицеров, которым предстоит служить порядка 20 лет. В рамках этой программы, на именной счёт военнослужащего зачисляется определённая сумма, которая накапливается до момента обретения права на покупку жилья. В 2017 году, размер ЕСВ составлял 245 880 рублей.

Вопросы и ответы ![]()

Сохраняются ли льготы на получение жилья для сотрудников Росгвардии, которые погибли?

Да, сохраняются. Более того, для этой категории граждан жилплощадь выделяется вне общей очереди.

Как распределяются ассигнования на на строительство домов и покупку жилья?

Целевое расходование средств происходит в соответствии с Правительственным постановлением № 76 от 03.02.2014.

Как происходит обеспечение жильем курсантов?

Слушатели высших учебных заведений размещаются в общежитиях, при их отсутствии — на территории военных городков.

В России действует государственная программа субсидирования ипотеки для военных.

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Это система жилищного обеспечения военнослужащих. Благодаря ей военнослужащий может получить целевой жилищный заем и купить собственное жилье. Государство дает эти деньги безвозмездно на время службы.

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

Как попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 29 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

- Копия контракта о прохождении военной службы.

Свидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 29 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

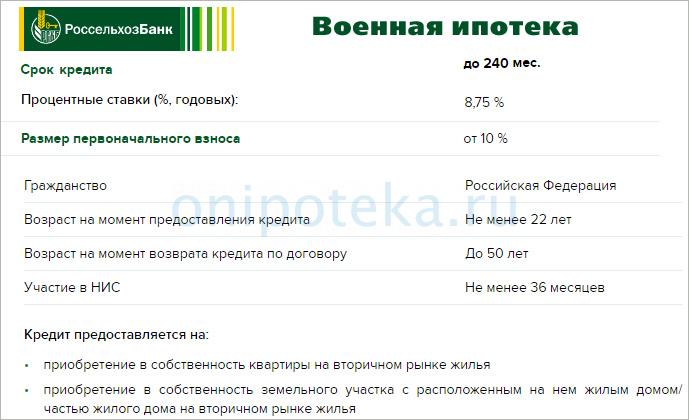

Ставки банков по программе военной ипотеки на июнь 2019 года:

Открытие — 9,2%,

Россельхозбанк — 9,5%,

Дом-рф — 10,3%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р . С такими выплатами максимальная сумма кредита составит 2 502 000 Р .

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р .

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Если военный уволился

Его исключают из накопительно-ипотечной системы. Если к этому моменту он уже получил право использовать свои накопления, возвращать деньги в федеральный бюджет не придется. Если взял кредит и еще не выплатил, оставшуюся часть будет гасить за свой счет.

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Постановление правительства № 686 — правила выплаты дополнительных накоплений

Например, военный увольняется по состоянию здоровья в ноябре 2018 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2018 году — 22 372 Р , то есть сумма дополнительных накоплений за оставшийся срок составит 2 617 524 Р .

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Военным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Обременение в пользу банка снимается после погашения кредита. Этот вопрос военный решает с банком в порядке, который указан в кредитном договоре.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

Размер вычета — 13% от максимально возможной суммы 2 миллиона рублей. Если заемщик использовал 2 миллиона рублей собственных средств, он получит 260 000 рублей.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р , своих средств — 292 532 Р . Еще военный получил кредит в банке на 2 442 000 Р . То есть налоговый вычет можно оформить только с 292 532 Р . 13% от этой суммы — 38 029 Р .

Если муж и жена — военнослужащие

Если оба супруга — участники накопительно-ипотечной системы, каждый из них имеет право заключить с Росвоенипотекой договор целевого жилищного займа и купить жилье в общую собственность.

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

С начала 2005 года на граждан РФ, состоящих на воинской службе, распространяется программа субсидирования ипотечного кредитования, регламентируемая положениями закона ФЗ №117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», так называемая программа «Военная ипотека». О том, имеют ли право участвовать в ней сотрудники Росгвардии, и об особенностях предоставления им государственных субсидий для погашения ипотечного долга рассказывается ниже.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это за служба и какие подразделения входят в её состав?

Федеральная служба войск национальной гвардии РФ (ФСВНГ), силовой ветвью которой являются подразделения Росгвардии (Нацгвардии), была создана по указу президента № 157 от 05.04.2016, и на сегодняшний день в её состав входят следующие основные структуры:

- Внутренние войска, ранее входившие в состав МВД.

- Силы специального назначения и быстрого реагирования, в том числе и авиационные подразделения.

- Подразделения ОМОН и СОБР.

- Государственная охранная структура ФГУП «Охрана».

- Вневедомственная охрана, также ранее принадлежавшая МВД.

- Органы и подразделения, осуществляющие контроль оборота частного оружия.

Характер несения службы в ФСВНР может быть:

- военным;

- гражданским;

- в виде сотрудничества.

Основными функциями этой федеральной службы является:

- Поддержание порядка в стране.

- Проведение антитеррористических операций.

- Охрана особ важных объектов.

Могут ли сотрудники Нацгвардии участвовать в специальной ипотечной программе?

Официально те сотрудники Нацгвардии, чья служба носит военный характер, имеют статус военнослужащих, что автоматически закрепляет за ними право участвовать в программе субсидирования ипотечного кредитования граждан, состоящих на военной службе. Все они имеют право подать рапорт на включение в реестр накопительно-ипотечной системы этой программы. Для граждан, состоящих в ФСВНГ на службе гражданской участие в программе военной ипотеки невозможно.

Когда это право было закреплено?

На его основании военнослужащие Росгвардии получили возможность подачи заявления на включение в реестр НИС, оформления ипотеки и формирования именного счета для накопления средств её погашения. На каких условиях военнослужащим может быть предоставлена военная ипотека, мы рассказывали тут, а об основных этапах ее оформления узнаете в этом материале.

Какие законы регулируют?

Законодательной базой, на которую опирается приказ №79, являются:

-

; о правилах формирования реестра участников НИС из числа военнослужащих МО и органов федеральной власти, в которых военная служба предусмотрена; о порядке ипотечного кредитования участников накопительно-ипотечной системы, используемой для жилищного обеспечения военнослужащих.

Особенности механизма НИС

Механизм применения накопительно-ипотечной системы предусматривает, что на военнослужащего Нацгвардии, после подачи соответствующего рапорта, открывается накопительный счет в банке, на который государство ежемесячно переводит определенную законом сумму. Через три года накопления сотрудник Росгвардии имеет право использовать её в качестве первоначального взноса ипотечного льготного кредита.

Оставшуюся после выплаты первоначального взноса сумму ипотечного кредита будет, опять-таки, погашать государство, но не дольше 20 лет и при условии, что человек не уволился из рядов Росгвардии (что будет с ипотекой в случае увольнения читайте тут).

Кто имеет доступ?

Благодаря тому, что все проходящие военную службу в рядах Росгвардии граждане имеют статус военнослужащих, возможность принять участие в накопительно-ипотечной системе имеют:

- Все офицеры и прапорщики этой силовой структуры.

- Рядовые и сержанты, продлившие контракт на службу уже в рядах Росгвардии на второй срок.

На каких условиях и как контрактники могут взять военную ипотеку мы рассказываем в этой статье.

Существуют обязательный и добровольный вариант участия в военной ипотеке. Обязательно в этой программе участвует весь офицерский состав Росгвардии и прапорщики, которые включаются в реестр НИС автоматически и об этом им приходит извещение. Добровольно в программе могут участвовать рядовые, сержанты и старшины после того, как подадут соответствующий рапорт.

Жилищное субсидирование ВО

Подразделения вневедомственной охраны, работа сотрудников которых может быть не связана с военной службой, были полностью переведены в ФСВНГ в 2018 году.

В указе президента о создании Росгвардии за такими сотрудниками, нуждающимися в улучшении жилищных условий, сохраняется место в очереди на получение жилья, если они в таковой состояли, либо предусматривается выплата им одноразовой субсидии на его покупку.

Условия кредитования военнослужащих и его механизм

Основных условий включения сотрудника Нацгвардии в НИС военной ипотеки два:

- наличие статуса военнослужащего;

- возраст не старше 45 лет.

Сам механизм действия НИС выглядит так:

- после подачи рапорта с указанием желания участвовать в программе «Военная ипотека» на военнослужащего Росгвардии заводится персональный накопительный счет;

- федеральный бюджет ежегодно перечисляет на него определенную денежную сумму (в 2018 году – 268 465 рублей), и деньги эти в течение нескольких лет накапливаются;

- не ранее чем чрез три года после открытия счета, при решении приобрести жилье росгвардеец имеет право обратиться с соответствующим заявлением в ФГКУ «Росвоенипотека».

После рассмотрения заявления военнослужащий забирает накопленные на счету средства и употребляет их на улучшение жилищных условий, используя один из следующих вариантов:

- покупка жилья;

- первоначальная выплата и оформление ипотеки, взносы за которую будет вносить государство;

- внесение части необходимой для покупки жилья суммы и добавление остальной части из личных средств, если контракт с Росгвардией прекращается по собственному желанию.

Большинство военнослужащих, решивших улучшить жилищные условия, используют второй вариант применения накопленных на персональном счету средств.

Пошаговый порядок действий по оформлению займа

По истечении трех лет накопительного срока военнослужащие Нацгвардии, состоящие в реестре НИС, могут использовать накопленные средства , как первоначального взнос при оформлении военной ипотеки для приобретения первичного или вторичного жилья. Пошагово процедура оформления займа проходит по следующему сценарию:

-

Получение свидетельства, подтверждающего право росгвардейца получить у государства целевой жилищный заем (ЦЖЗ). Порядок получения такого документа регламентируется приказом МО РФ № 245 от 24.04.2017 и приказом по ФСВНГ №79 от 14.05.2017, для его предоставления военнослужащему необходимо подать соответствующий рапорт командиру части.

- копии всех страниц личного паспорта;

- военный билет;

- свидетельство о праве на получение ЦЖЗ;

- заявление на оформление военной ипотеки.

Кроме того, в банк необходимо предоставить документацию на приобретаемое жилье:

- свидетельство о праве собственности на него;

- технический и кадастровый паспорта;

- если жилье вторичное, то справку об отсутствии прописанных в нем людей;

- если предполагается участие в долевом строительстве, то документацию от застройщика.

В случае увольнения со службы выплачивать кредит гражданину придется самостоятельно, а субсидированные государством деньги необходимо будет вернуть.

Подводные камни

Несмотря на то, что программа «Военная ипотека» содержит много привлекательных моментов для военнослужащих Росгвардии, существуют её особенности, которые вполне можно охарактеризовать, как негативные:

- Росгвардеец, оформив военную ипотеку, вынужден служить до выхода в запас, даже если это расходится с его жизненными планами.

- Программа не предусматривает приобретение участка земли и возведение на нем частного дома, хотя именно такой вид жилья становится у россиян всё более популярным (более подробно о возможности покупки танхауса и ЗУ в рамках военной ипотеки мы рассказывали тут).

- Сумма ипотечного субсидированного кредита фиксирована, не зависит от состава семьи росгвардейца, его звания и размера денежного довольствия. Для приобретения жилья, пригодного для проживания большой семьи, её, обычно, недостаточно.

- Сама процедура оформления военной ипотеки, учитывая оплату услуг экспертов, риэлторов и нотариусов, является достаточно затратным мероприятием.

Жилищный вопрос является одной из основных проблем обеспечения нормальных жизненных условий для множества россиян. Программа «Военная ипотека» – это достаточно эффективный инструмент её решения для всех военнослужащих граждан РФ, в том числе и для сотрудников Росгвардии, законодательно в правах с военными людьми уравненных.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Большинство людей рано или поздно задумывается о собственном жилье. А для людей, которые служат по контракту, государство при поддержке Министерства обороны РФ предлагает упростить эту процедуру и финансово помогает с подобным приобретением. Рассмотрим, что это такое военная ипотека, расскажем простыми словами условия предоставления.

Определение и особенности

Основное отличие от стандартного жилищного займа в том, что кредит за служащего выплачивает государство. Таким образом, власть пытается повысить престиж воинской службы материальными благами. Основные требования — не увольняться с контракта, пока не закрыт долг, и состоять в реестре. Иначе все бюджетные средства придется вернуть, а кредитное обязательство отдавать самостоятельно.

Подобный механизм ввели еще в 2009 году.

Что такое НИС

Аббревиатура расшифровывается как накопительно-ипотечная система. Ее разработало Министерство обороны Российской Федерации. Они придумали ряд финансовых поощрений для людей, которые долго служат по контракту. Таким способом военнослужащие могут обзавестись не только жильем, но и потратить после 45 лет деньги на собственные нужды.

Минобороны выделяет поддержку из госказны либо для покупки квартиры или дома, либо для погашения части жилищного кредита. Само собой, заемщики эти суммы не видят — они перечисляются сразу на счет продавца.

Как накапливается военная ипотека? Она состоит из двух частей — накопительной и инвестиционной. В первую из них государство каждый год перечисляет некоторые деньги. Вторую временно дает госкорпорациям для инвестиций в госактивы, чтобы получить выгоду.

Сначала финансовая база только формируется и собирается (каждый год на счет перечисляется некоторая денежная сумма), а через 36 месяцев государственные средства уже можно использоваться для начального взноса или иных трат.

Для кого она подходит и кто может подать заявку

Название говорит само за себя — военнослужащие могут участвовать в этой программе. Причем не все из них. Кроме основного офицерского состава и солдат-контрактников, в этой программе смогут принять участия еще выпускники училищ. Они после первого полученного звания уже имеют права подать рапорт вышестоящему руководству и тем самым заявить о своем желании. Кроме тех, кто недавно закончил вуз или суз, присоединиться имеют возможность те, кто стали офицерами с 2005 года, а также мичманы и прапорщики.

Если же солдат, старшина или сержант подписали повторный контракт, то он также может быть в госпрограме.

Единственное препятствие для приобретения жилья с помощью госсредств — увольнение по неуважительной причине или по своему желанию при недостаточной выслуге лет. Однако если служащего просто изменили в должности, повысили или понизили, это ничуть оказывает влияние на погашение части долга со счета НИС.

В итоге нужно соблюсти три требования — работать на армию по контракту, быть по возрасту от 22 до 45 лет и быть зарегистрированным в реестре больше 36 месяцев.

Также на такую помощь от государства имеют права и сотрудники Росгвардии. Их счет открывается через месяц после обращения, однако воспользоваться этим они смогут только после прохождения аттестации.

Условия участия в программе

Известно, что меры способствуют покупке квартиры или дома в России, независимо от города. И не важно, есть ли у человека собственное жилье или у его родственников. Поэтому кредитующий может не опасаться и обращаться за подобной помощью.

Как взять военную ипотеку военнослужащим? Существует два главных условия. Первое — желающий обязан быть гражданином Российской Федерации, что логично. Деньги выделяются как раз из госбюджета. Второе — заявитель обязан иметь контракт с Минобороной.

После этого остается только подать рапорт и ждать. Причем срок участия начинается уже с подачи заявки.

При этом учитывается, что правительство оплатит определенную сумму кредита, обычно это не более 2,5 млн рублей. Остальное придется самостоятельно, потому что чаще всего люди приобретают недвижимость в крупных городах — это не запрещается. В итоге получается, что у человека будут финансы со счета НИС + деньги от государства для погашения займа.

Чтобы получить жилье и не быть должным при этом, требуется проработать 20 лет. Это считается минимумом. Другой вариант — 10 лет, но при условии, если вас уволили по причинам, не зависящим от вас. Они считаются уважительными, из-за них вы не сможете вернуться на службу.

К несчастью, если вы захотите уволиться раньше или вас попросят уйти, господдержку потребуется вернуть в полном объеме.

Срок ожидания прав на ипотеку для военнослужащих

После заявки на участие в НИС всех лиц вносят в реестр. Там оформляют все его личную информацию, которая формируется от работодателя. После этого открывается счет, на котором копятся деньги. Сейчас он уже создается автоматически для новых контрактников.

Воспользоваться им можно после 3 лет непрерывной службы.

Как узнать накопления

После регистрации в реестре государство каждый месяц отчисляет определенную сумму.

Итоговый размер выплат устанавливает закон, поэтому этот показатель меняется каждый год. Например, в 2020 размер накопительного взноса составляет чуть больше 288 тысяч. Однако ежегодно этот показатель индексируется с учетом официальной инфляции.

Через три года на счету должно быть более 800 тысяч. Эта поддержка, с помощью которой можно приобрести небольшую квартиру в селе или городе с маленьким количеством населения. Однако чаще все-таки приходится брать в долг деньги у банка, а данные финансы становятся первоначальным взносом.

Особенность свидетельства о праве на целевой жилищный заем

После отправления заявки на участия в НИС человек получает сертификат. С ним он может обратиться в кредитные организации для приобретения недвижимости или чтобы погасить прошлую ипотечную задолженность.

Как узнать сумму накопления по военной ипотеке? Это можно посмотреть в личном кабинете участника. Срок действия подобного документа после выдачи — полгода. Если военнослужащий не смог определиться с недвижимостью и просрочил время, то придется вновь получать сертификат.

Как происходит покупка

Если служащий захотел принять участие в данной госпрограмме в начале своего контракта, то придется брать значительный кредит, потому что суммы там сначала маленькие. Если же он подал заявку в конце службы, то это покроет полную стоимость жилья или большую часть, в зависимости от местоположения. Кроме свидетельства, человек имеет права использовать личные накопления, материнский капитал или другие средства для приобретения.

При этом в вариантах военнослужащего никто не ограничивает. Он может взять как большую квартиру в Москве, если часть ежемесячного платежа имеет возможность погашать самостоятельно.

Банк выдает ипотеку на ограниченный срок, ориентируясь на то, сколько лет осталось до увольнения, обычно до 20 лет. Таким образом, он пытается себя обезопасить, если вдруг после этого события человек не сможет выплатить все самостоятельно.

Квартиру в новостройках.

Дом с земельным участком.

Таунхаус с площадью от 70 метров.

Нельзя купить комнату в коммуналке или имущество в ветхих домах. А общий износ не должен быть выше 70%, учитывая коммуникации. Запрещено также приобретать имущество с деревянными перекрытиями, идущими под снос, и находящимися в аварийном состоянии.Долевое строительство тоже может быть не одобрено.

Однако с недавнего времени появилась возможность погасить гражданский имущественный заем, взятый до службы, используя сумму в НИС.

Как получить и оформить военную ипотеку

Алгоритм тут такой же, если бы вы брали займ на имущество за свои средства. Вы можете самостоятельно выбрать банк, тип жилья и продавца. При этом список кредитных организаций, с которыми работает Министерство обороны РФ, указан отдельно. Это Сбербанк, ВТБ, Газпром, Открытие, Россельхозбанк и еще несколько локальных. Только в них можно обратиться.

Они ориентируются на то, чтобы последний взнос служащий внес до увольнения по предельному возрасту, то есть до 45 лет. Основная последовательность оформления и покупки.

Выбрать желаемое имущество.

Согласовать и подписать договор.

Застраховать имущество от несчастных случаев.

Оформление сразу происходит на заявителя. Однако пока кредит не выплачен, жилье находится в совладении с государством и банком одновременно.

Для заявки в кредитное учреждение потребуются:

свидетельство от НИС;

После одобрения придется предоставить дополнительно;

акт оценки недвижимости;

выписка из ЕГРН;

справки об отсутствии задолженностей и о том, что нет зарегистрированных жильцов.

Дополнительные расходы выплачивает сам человек. Это и страхование, и оценка, и все госпошлины.

Первый взнос должен быть не меньше двадцати процентов, а срок кредитования — от трех лет до двадцати.

При этом если заключить договор по истечении 3 годов службы, то придется оставаться служить хотя бы еще 10 лет и выплатить долг самостоятельно при желании уволиться. А если подождать и остаться до пенсии, то накоплений хватит на большую квартиру, а остатки выплатит государство.

Если же военнослужащий погибнет, то родственники получат деньги с его личного счета и смогут погасить все в рамках ранее заключенных условий.

Кроме того, военную ипотеку можно взять повторно. Для этого нужно, чтобы осталось до увольнения минимум 3 года, предыдущих займов не было, а на счету НИС существовала определенная сумма, которая не тратилась. На повторное использование целевого кредита правительство выделяет меньшие финансы.

Что делать, если уволился

Могут возникнуть проблемы, если человека попросили уйти из-за нарушения контракта. Особенно если он совершил противоправные или умышленные действия или признан виновным по статье. В таком случае все деньги, полученные от государства, требуется вернуть в полном объеме. Иначе на вас вправе подать заявление в суд.

Если же лицу исполнилось 45 лет или он достиг 20 и более лет службы в льготном исчислении, то ему не придется ничего возвращать. Остаток по кредиту попросят погасить самостоятельно, а средства из НИС остаются у военнослужащего.

После ухода с контракта после 10 лет работы оставшийся долг остается человеку. Деньги, переведенные от госпрограммы в банк, не возвращаются. При этом увольнение должно быть либо по уважительной причине.

Есть также определенные причины для ухода со службы, которые считаются допустимыми. Например, непригодность к определенной работе, ухудшение состояния здоровья, сокращение или окончание контракта. В этом случае есть большая вероятность, что господдержка останется у вас, а оставшийся долг вы вернете кредитной организации самостоятельно.

Как снять обременение

В данном случае у вас существует их два. Во-первых, в пользу Минобороны, которое выделило вас некоторую сумму. Во-вторых, перед банком, который также выдал вам займ. Снимаются они разными способами.

Для погашения обязательств перед банком вам достаточно закрыть кредит полностью, то есть выплатить оставшуюся сумму в рамках договора.

Без снятия обременения вы не сможете обменять, продать, подарить ваше имущество.

Возможно ли рефинансирование

Оно заключается в оплате оставшегося долга с помощью оформления нового на более выгодных условиях. Это убирает обременение с жилья, но оставляет большую часть займа для оплаты самостоятельно.

Другими словами, рефинансирование — перекредитование. Вы просто открываете один кредит в одном банке, чтобы с помощью его погасить прошлый.

Для обычного гражданского человека это уменьшает задолженность из-за более выгодного процента. Однако для военнослужащего сумма, которая погашает займ, становится выше. Так как у служащего были меньше проценты. Кроме того, сроки становятся дольше, но в итоге людям немного выгоднее платить из-за уменьшения ежемесячного платежа.

Для заемщиков это большой плюс, чтобы уменьшить проценты или снизить финансовое бремя из-за ухудшения материального обеспечения, потому что чаще всего часть зарплаты приходится отдавать на погашение.

Когда стоит обращаться к рефинансированию:

ссуда бралась до получения помощи от страны;

большую часть долга приходится возвращать из зарплаты, которая не позволяет это сделать;

после завершения контракта приходится самостоятельно все выплачивать.

Налоговый вычет

В соответствии с законодательством, любой гражданин РФ, который платит налоги, имеет права на возврат некоторых процентов стоимости имущества. Однако участники программы НИС из-за ограничений получают его в меньшем объеме из-за того, что часть долга погашает госпрограмма.

Чтобы получить вычет, есть два требования — частично оплачивать кредит самостоятельно и отчислять налоги с зарплаты. Максимальная сумма такая же, как у гражданских лиц, то есть 260 тысяч рублей. Этим можно воспользоваться только один раз.

Вычет рассчитывается из личных платежей, который были потрачены, а также финансов, которые потребовались на ремонт и отделочные работы. Какие документы нужны для налогового вычета по военной ипотеке? Потребуется следующий список.

кредитный договор между заемщиками;

выписка из ЕГРН;

квитанции, чеки (если был ремонт);

сведение налогов 2-НДФЛ от работодателя;

заявление в налоговый орган.

Если государство полностью оплачивает жилье, вычет вы не получите.

Если муж и жена — военнослужащие

Как разделить имущество при разводе

При таком случае жилище приобретено при использовании средств, которые имели целевое назначение. Следовательно, квартира не будет считаться совместно нажитым имуществом. По крайней мере та часть, которая была приобретена именно на средства из программы НИС.

Поэтому делятся только те вложения, которые супруги самостоятельно вносили, чтобы погасить ипотеку. Поэтому, если хотите избежать подобного, юристы рекомендуют заключить брачный договор.

Иногда суд может оставить жилье за тем родителем, кто воспитывает ребенка.

И не забудьте подписаться на нас в соцсетях: «ВКонтакте», «Одноклассники», Facebook, Instagram. Также наше сообщество есть в Telegram.

Читайте также: