Как принять на работу гражданина казахстана в 1с

Опубликовано: 17.09.2024

Условно всех иностранных работников, пребывающих в Россию в целях трудоустройства, можно разделить на две большие категории:

- иностранные граждане и лица без гражданства, пребывающие в Россию в визовом и безвизовом порядке,

- иностранные работники, пребывшие из стран-участников Договора о Евразийском экономическом союзе от 29.05.2014 (применяется с 2015 года).

Первая категория соискателей при трудоустройстве, помимо общих документов, указанных в ст. 65 ТК РФ, должна предоставить работодателю:

- разрешение на работу/патент;

- разрешение на временное проживание (если иностранец находится в РФ временно);

- вид на жительство (если иностранец проживает в РФ постоянно).

В отношении же второй категории иностранцев действует упрощенный порядок трудоустройства в РФ. В упрощенном порядке принимаются на работу граждане Беларуси, Казахстана, Армении и Киргизии. Собственно, их прием на работу мало чем отличается от трудоустройства граждан РФ. Но есть некоторые нюансы.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. В отношении иностранных работников, пребывших из стран-участников Договора о Евразийском экономическом союзе от 29.05.2014, действует упрощенный порядок трудоустройства в РФ.

2. В упрощенном порядке принимаются на работу граждане Беларуси, Казахстана, Армении и Киргизии.

3. Принимая на работу иностранца из ЕАЭС, работодателям нужно руководствоваться ст. 97 Договора о ЕАЭС, а также ст. 65, 327.1-327.3 ТК РФ. Кроме того, нужно учитывать отдельные нормы Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

5. Уведомлять ИФНС о трудоустройстве иностранцев не требуется.

6. Работники из ЕАЭС должны быть поставлены на миграционный учет в течение 30 суток с даты въезда в РФ. Постановка на учет осуществляется в ГУВМ МВД России путем подачи уведомления по форме, утвержденной приказом ФМС России от 23.09.2010 № 287.

Как принять на работу иностранца из ЕАЭС

Принимая на работу таких сотрудников, работодателям нужно руководствоваться ст. 97 Договора о ЕАЭС, а также ст. 65, 327.1-327.3 ТК РФ. Кроме того, нужно учитывать отдельные нормы Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В соответствии со ст. 97 Договора о ЕАЭС при трудоустройстве граждане из стран ЕАЭС не должны предоставлять, а работодатель не обязан с них требовать:

- разрешение на работу/патент;

- разрешение на временное проживание и вид на жительство.

Также работодатель не обязан:

- получать в МВД разрешение на привлечение и использование иностранных работников;

- оказывать иностранным работникам содействие в получении разрешения на работу;

- соблюдать устанавливаемые Правительством РФ квоты на иностранную рабочую силу;

- соблюдать все прочие ограничения, связанные с использованием иностранных работников.

Оформление трудовых отношений с иностранцами из ЕАЭС происходит в несколько этапов.

1. Получение с иностранного гражданина необходимого комплекта документов

В обязательный перечень документов входят:

2. Оформление трудовых отношений

На этой стадии происходит:

- Составление и подписание трудового договора. Трудовой договор составляют по правилам ТК РФ. Время труда и отдыха должны соответствовать общепринятым в РФ, без учета тех, которые действуют в родной стране сотрудника. При этом зарплата такого иностранца не должна быть ниже федерального или регионального (если работодатель от него не отказался) МРОТ.

- Издание руководством приказа о приеме на работу. Стандартная форма такого приказа установлена постановлением Госкомстата от 05.01.2004 № 1. Постановление содержит две формы приказа. Если трудоустраивается один иностранец, нужно использовать форму Т-1, а если сразу несколько - Т-1а.

- Заведение личной карточки сотрудника. Унифицированную форму карточки (форма Т-2) можно найти в приложении к постановлению Госкомстата от 05.01.2004 № 1.

- Внесение записи в трудовую книжку и подтверждающей записи в журнал учета движения трудовых книжек.

- Ознакомление нового сотрудника с локальными актами, в том числе, с внутренним трудовым распорядком, коллективным договором, штатным расписанием, должностной инструкцией, техникой безопасности и т.п.

3. Уведомление о трудоустройстве иностранного гражданина

Вопрос найма иностранных работников регулируется гл. 50.1 ТК РФ.

Во-первых, будущий сотрудник предоставляет своему потенциальному работодателю пакет документов, который является необходимым для оформления трудовых отношений. Этот пакет включает следующие документы: паспорт, виза, миграционная карта, разрешение на работу или патент (для временно проживающих граждан), трудовая книжка (если ее нет, то работодатель должен ее завести), страховое свидетельство государственного пенсионного страхования (если это первое место работы у иностранца, то работодатель должен оформить СНИЛС), договор (полис) добровольного медицинского страхования, действующий на территории РФ (для временно пребывающих иностранцев), документ об образовании или о квалификации.

Во-вторых, после предоставления пакета документов иностранцем происходит формирование трудового соглашения. В обязательном порядке работодатель должен проинформировать миграционную службу о принятии нерезидента на работу.

Следом происходит формирование необходимой кадровой документации, ознакомление нового сотрудника со всеми требуемыми нормативными документами внутреннего характера, проведение инструктажа и прохождение медосмотра, если того требует профессия или должность принимаемого на работу иностранного гражданина.

Настройки «1С:Бухгалтерии 8»

В программе порядок регистрации приема на работу иностранных граждан совпадает с российским, но имеется ряд отличий в заполнении некоторых данных.

Запись ФИО иностранных физических лиц можно осуществлять при помощи букв латинского алфавита, кроме этого, можно пропустить заполнение отчества, если оно не указано в документе, удостоверяющем личность. Если прибывший вновь сотрудник-иностранец не имеет страхового свидетельства, то получить его он может после обработки ПФР анкеты застрахованного лица (форма АДВ-1), переданной страхователем.

При принятии на работу сотрудника-иностранца кадровому работнику организации необходимо внести его данные в программу.

В меню выбираем «Справочники» – «Зарплата и кадры» – «Сотрудники». Нажимаем на кнопку «Создать». Заполняем поля: ФИО, дата рождения, пол. Записываем сотрудника и нажимаем на ссылку «Принять на работу», заполняем все имеющиеся поля. Для сохранения данных необходимо нажать кнопку «Провести и закрыть».

Далее заполняем «Личные данные» нового сотрудника:

место рождения. Здесь необходимо заполнить все поля, после чего нажать кнопку «ОК»;

гражданство страны. Заполнятся в соответствии с документом, удостоверяющим личность;

ИНН в стране гражданства. Данное поле необходимо заполнить для формирования справки 2-НДФЛ;

документ, удостоверяющий личность. В поле «Вид документа» необходимо выбрать именно тот документ, который удостоверяет личность сотрудника, и заполнить оставшиеся поля;

адреса и телефоны. В этом разделе указывается контактная информация сотрудника. Обязательно заполняется поле «Адрес за пределами РФ», так как сотрудник, который устраивается на работу, является иностранным гражданином. Для сохранения личных данных сотрудника-иностранца необходимо нажать кнопку «ОК».

Далее нажимаем ссылку «Налог на доходы», где в обязательном порядке выбираем статус налогоплательщика (нерезидент) и указываем, с какого числа установлен данный статус, ведь он влияет на расчет НДФЛ (рис. 1). Налоговая ставка по НДФЛ для нерезидентов составляет 30% в отношении всех доходов, которые они получают, за исключением лишь некоторых доходов, указанных в п. 3 ст. 224 НК РФ. Следует обратить внимание на то, что налоговые вычеты не применяются для физических лиц, которые не являются налоговыми резидентами. Нажимаем кнопку «ОК» для сохранения данных.

Заполняем оставшуюся ссылку «Страхование», где из предложенного списка выбираем статус застрахованного лица в соответствии с представленными документами. Также указываем дату, с которой действуют сведения о страховом статусе. Данный статус непосредственно влияет на расчет страховых взносов. Для того чтобы сохранить введенные данные, нажимаем кнопку «ОК».

Все необходимые данные о приеме на работу сотрудника-иностранца введены, для записи сотрудника нажимаем кнопку «Записать и закрыть».

Весь остальной учет ведется по аналогии с учетом принятия на работу граждан РФ.

01.11.16 г был прием на работу гражданина Казахстана в 1С.

На данный момент она не является резидентом РФ, но согласно ЕАЭС НДФЛ с ее з/п равен 13%, а не 30%.

Так же она имеет право на вычет за ребенка.

Когда вносила данные сотрудника, то внесла гражданство Казахстана и, создав сегодня начисление з/п, программа выдала мне НДФЛ 30% и без вычета на ребенка!

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Доходы иностранцев из Белоруссии, Казахстана, Армении и Киргизии облагаются НДФЛ по ставке 13 процентов с первого дня работы. Так разъяснила ФНС.

С 1 января 2015 года действует договор о Евразийском экономическом союзе от 29 мая 2014 года. Он предусматривает, что доходы приезжих из Белоруссии, Казахстана, Армении и Киргизии облагаются НДФЛ по ставке 13 процентов с первого дня работы в России (ст. 73 Договора). Даже если сотрудник из ЕАЭС по итогам года так и НЕ стал резидентом РФ, налог с его доходов по повышенной ставке (30%) НЕ пересчитывают. Об этом – в письме ФНС от 28 ноября 2016 г. № БС-4-11/22588.

Ирина Шаврова Profbuh8.ru Дек 7 2016 - 10:06

Отправила это замечание g_tan99.

Подождем ответа.)

Ок)) Ирина, я вчера отправляла вопрос по поводу принятия в расходы оплату экспертизы. Что-то мне даже не пришел ответ по поводу принятия вопроса в обработку. К кому могу обратиться по этому поводу?))

Ирина Шаврова Profbuh8.ru Дек 7 2016 - 10:26

Ирина Шаврова Profbuh8.ru Дек 7 2016 - 10:22

Ирина Шаврова Profbuh8.ru Дек 7 2016 - 10:43

Письмо из консультанта+

Ирина Шаврова Profbuh8.ru Дек 7 2016 - 16:29

Ну, вот и решилось!

Спасибо за обратную связь!

Да, Ирина)) Все решилось! Спасибо. ))

Ирина Шаврова Profbuh8.ru Дек 1 2016 - 16:48

Ирина Шаврова Profbuh8.ru Дек 1 2016 - 16:49

По вычетам нужно проверить выставление данных на вычет в сведениях Налог на доходы

Ирина Шаврова Profbuh8.ru Дек 1 2016 - 16:50

Здравствуйте! Большое спасибо! Как только выставила статус страховщика, все встало на свои места!

Ирина Шаврова Profbuh8.ru Дек 2 2016 - 09:27

УРА.

Обратите внимание, что вычеты она может получать только став резидентом.

Ирина Шаврова Profbuh8.ru Дек 2 2016 - 12:11

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Поэтому, если Вы облагаете их доходы по ставке НДФЛ 13% (то есть считаете их налоговыми резидентами РФ), то и вычеты им положены.

Граждане из Казахстана, как как страны участника договора ЕАЭС 13 % по НДФЛ с первого дня работы , а вот предоставление вычетов только когда станут резидентом.

Ирина Шаврова Profbuh8.ru Дек 2 2016 - 14:18

Не после 183 дней . Ставку 13 % для граждан из ЕАЭС мы должны ставить сразу, даже если сотрудник не является налоговым резидентом.

Ирина Шаврова Profbuh8.ru Дек 2 2016 - 14:27

На что еще стоит обратить внимание.

Согласно письму 03-04-06/34256 от 10.06.2016 министерства финансов РФ, если сотрудница не приобретет статус по итогам налогового периода, то придется пересчитать НДФЛ по ставке 30%.

Поможем разобраться, как оформить иностранца в 1С:ЗУП. Первая консультация бесплатно!

Доработаем 1С:ЗУП по оформлению иностранцев. Гарантию на услуги прописываем в договоре!

Прием на работу иностранных граждан зачастую вызывает беспокойство, поскольку требуемый перечень документов при оформлении в штат и дальнейшем расчете налогов и взносов здесь длиннее, а значит, и допустить ошибку проще. Поэтому подробно разберем прием иностранца в 1С 8.3 на примере программы 1С:ЗУП.

Подготовительные работы - что нужно знать?

Согласно ФЗ №115 «О правовом положении иностранных граждан в Российской Федерации» иностранные граждане имеют три статуса:

- Временно пребывающие на территории РФ;

- Временно проживающие на территории РФ;

- Постоянно проживающие на территории РФ.

В свою очередь каждую из этих категорий разделим на подкатегории, поскольку состав требуемых для приема на работу документов для них различен.

1-я категория. Временно пребывающие безвизовые иностранцы, имеющие или официальный статус беженца, или получившие временное убежище, или лица, являющиеся гражданами какой-либо страны Евразийского союза (коротко ЕАЭС): Армения, Беларусь, Казахстан, Киргизия. Данные иностранцы приравниваются к россиянам в трудовых правах, и трудовые отношения с ними оформляются по главному перечню документов, список которых приведен в ст. 65 ТК РФ.

2-я категория. Временно пребывающие безвизовые иностранцы из стран СНГ: Украина, Узбекистан, Таджикистан, Молдова, Азербайджан, лица без гражданства, проживающие в Латвии и Эстонии и ранее состоявшие в гражданстве СССР, а также граждане из стран Европы: Хорватия, Босния и Герцеговина, Сербия, Черногория, Республика Македония.

По данной категории сотрудников, помимо главного перечня документов, требуется наличие действующего патента, оформленного в том же регионе, что и организация. Если в патенте указана специальность, то оформлять работника можно только по заданной профессии. Проверить патент работодатель может на официальном сайте МВД.

3-я категория. Временно пребывающие визовые иностранцы из всех остальных стран, не вошедших в категории 1 и 2. В процесс оформления рабочего приглашения для данной категории иностранцев организация вовлечена с самого начала. Физлицо въезжает на территорию РФ с готовой рабочей визой, оформленной в консульстве РФ. При необходимости проверка разрешения на работу осуществляется на сайте МВД.

По временно пребывающим гражданам Китайской Народной Республики и Социалистической Республики Вьетнам действует законодательство государства постоянного проживания. Они не подлежат страхованию в системе ОПС Российской Федерации, и взносы в Пенсионный фонд с их выплат не исчисляются.

При приеме временно проживающих и постоянно проживающих работодателю нужно внимательно отнестись к проверке срока действия документов, подтверждающих разрешение на нахождение на территории РФ.

Каждый из перечисленных категорий может относиться к высококвалифицированным специалистам. Важным условием, отличающим высококвалифицированных специалистов от остальных, является размер заработной платы, который должен составлять не менее 167 000 руб. После выполнения всех необходимых проверок можно приступить к вводу данных в систему 1С 8 ЗУП.

Как оформить иностранца при приеме на работу – инструкция

Возможность оформления первого сотрудника-иностранца в системе ничем не ограничена, то есть устанавливать какие-либо особые настройки не нужно, но если у вас останутся вопросы по настройке 1С:ЗУП 8.3, обратитесь к нашим специалистам, оставив заявку на сайте или по телефону. Мы с радостью вам поможем.

Начнем с заполнения карточку физ. лица. Вводить данные необходимо кириллицей, поскольку мы живем на территории Российской Федерации и всю налоговую отчетность по сотрудникам должны предоставлять на русском языке.

Полное имя человека может состоять из разного набора составных частей, как, например, у гражданина Испании – Гарсия Фернандо их два, а у гражданина Германии – Претцелль Маркус Хорст Хубертус – четыре. В случае, когда элементов всего два – это фамилия и имя, когда их больше, система все «лишнее» помещает в отчество.

Рис.1 Заполнение карточки физлица

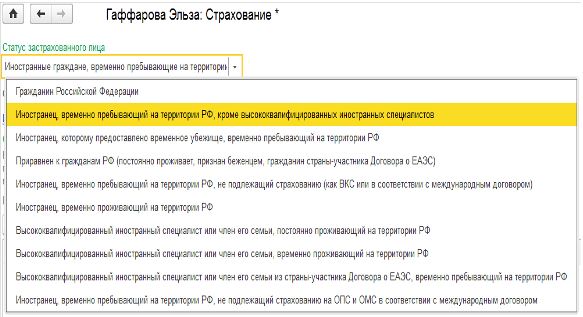

В разделе «Страхование» необходимо указать один из перечисленных выше статусов иностранца.

Рис.2 Страхование иностранца

Выбранный страховой статус влияет на размер отчислений в Фонды (в конце статьи подробнее об этом).

В разделе «Налог на доходы» требуется задать налоговый статус физ. лица. Если физ. лицо фактически находится в России менее 183 календарных дней в течение 12-ти следующих подряд месяцев, то лицо признается нерезидентом и налог исчисляется по ставке 30% (п. 2 ст. 207, п. 3 ст. 224 НК РФ). Данное правило не применимо в отношении высококвалифицированных специалистов (ст. 13.2 Закона №115-ФЗ) и сотрудников, работающих на основании патента (ст. 13.3 Закона №115-ФЗ) (см. конец статьи).

Рис.3 Статус высококвалифицированного налогоплательщика

Если, согласно нормам ст. 227.1 НК РФ, в отношении сотрудника применяется патентная система налогообложения, то в поле «Статус» необходимо указать – «Нерезидент, работающий по найму на основании патента». Определять его налоговый статус на каждую дату выплаты дохода не нужно, поскольку согласно Письму Минфина России от 07.04.2011 г. №03-04-06/6-79 иностранцы, работающие на основании патента, входят в список исключений.

Также в разделе «Уведомление на авансовые платежи по патентам» можно указать реквизиты уведомления на зачет авансовых платежей.

Рис.4 Реквизиты уведомления на зачет авансовых платежей

Далее оформляем прием на работу по привычной схеме, в разделе «Работа» в карточке физического лица. Подробную инструкцию по приему на работу в 1С 8.3 ЗУП можно найти также на нашем сайте.

Рис.5 Оформление

Если по физ. лицу важно проконтролировать какую-либо информацию спустя время, то следует воспользоваться функцией напоминания, которая доступна для активации в разделе «Администрирование – Органайзер».

Рис.6 Органайзер

Рис.7 Установка напоминания

Если специфика кадрового учета в вашей организации требует большего, чем стандартные настройки, и вам требуется доработка 1С:Зарплата и управление персоналом, обратитесь к нашим специалистам. Мы предоставляем услуги доработки и сопровождения не только самой программы, но также разрабатываем нестандартные планы обмена, то есть интеграции ЗУП с любыми решениями.

Важные моменты по трудовому взаимодействию с иностранными сотрудниками

Чтобы организация имела возможность привлекать иностранцев к работе, она должна быть зарегистрирована в УМВ МВД в качестве работодателя, у которого трудятся иностранные граждане, и конечно, в таком случае возможна постановка работодателем сотрудника на миграционный учет.

За неуведомление или несвоевременное уведомление госструктур о приеме на работу (увольнении) иностранного гражданина установлены штрафы. По нормам ст. 18.15 КоАП РФ неуведомление приравнивается к незаконному привлечению иностранца к трудовой деятельности.

Также работодатель обязан подавать уведомления об исполнении обязательств об оплате труда (вознаграждения) иностранцу – высококвалифицированному специалисту.

По сотрудникам, работающим на основании патента, работодатель должен контролировать своевременное выполнение авансовых платежей работником на сайте МВД, или при большом штате и большой текучке кадров прибегнуть к услуге миграционного аудита сторонней организацией.

Краткая справочная информация по расчету налоговых отчислений и страховых взносов

Страховые взносы

По высококвалифицированным специалистам (постоянно и временно проживающим), временно проживающим и постоянно проживающим иностранцам, а также временно пребывающим иностранцам, имеющим официальный статус беженца или получившим временное убежище, или являющихся гражданами какой-либо страны ЕАЭС, организация уплачивает 22% на ОПС (обязательное пенсионное страхование) до достижения предельной базы (1 292 000 рубля в 2020), и 10% после достижения базы. На ОСС (обязательное социальное страхование) – 2,9% до достижения предельной базы (912 000 рублей в 2020).

После достижения предельной базы оплата в ОСС не производится. И 5,1% на ОМС по всем перечисленным сотрудникам в этом пункте, кроме высококвалифицированных специалистов. Поскольку организация уплачивает налог на ОСС, Фонд социального страхования возвращает компании все пособия: декретные, детские, больничные и так далее.

По остальным временно пребывающим иностранцам организация уплачивает 22% на ОПС (обязательное пенсионное страхование) до достижения предельной базы (1 292 000 рубля в 2020), и 10% после достижения базы. На ОСС (обязательное социальное страхование) – 1,8% до достижения предельной базы (912 000 рублей в 2020). После достижения предельной базы оплата в ОСС не производится. ФСС по таким сотрудникам возвращает только больничные и только спустя 6 месяцев после того как на их зарплату стали начислять 1,8%. Поэтому при увольнении иностранного сотрудника предоставьте ему справку о том, что какое-то время начисляли на его зарплату 1,8%. Эта справка ему пригодится по новому месту работы.

Высококвалифицированные специалисты (временно пребывающие) не облагаются страховыми взносами. Налог НС ПЗ организация оплачивает по всем категориям сотрудников.

Консультации по оформлению иностранцев

Поможем разобраться, как оформить иностранца в 1С:ЗУП. Первая консультация бесплатно!

В обновленной Декларации по ИПН и СН за 2021 год в приложении 200.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства» добавлена графа, в которой указывается страна гражданства иностранцев и лиц без гражданства.

Помимо признака резидентства (графа E), в новой форме указывается код страны гражданства (графа D) и код страны резидентства (графа F) иностранца и лица без гражданства.

Подробнее понятия «резидент» и «нерезидент» рассматриваться в данном ответе ЛК не будут. Ознакомиться с терминами можно в материале «Кто является налоговым резидентом РК».

Рассмотрим на примере как в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 заполняются сведения о гражданстве и резидентстве сотрудников - граждан иностранных государств и последующие отражение этих данных в форме 200.00.

В ТОО «PRO1C» работает 3 иностранных сотрудника: 2 сотрудника – граждане Российской Федерации, третий сотрудник – гражданин Республики Молдова.

Один из сотрудников – Андрианов Андрей Александрович (гражданин РФ) на время работы по трудовому договору находится временно на территории Республики Казахстан (более 183 календарных дней в течение одного налогового периода).

Второй из сотрудников – Фадеев Петр Михайлович – имеет вид на жительство, его супруга также проживает в Республике Казахстан и у них имеется зарегистрированное в РК недвижимое имущество – квартира.

Оба этих сотрудника признаются налоговыми резидентами Республики Казахстан. То есть налогообложение доходов таких физических лиц выполняется в общеустановленном режиме, как за граждан РК.

Третий сотрудник – Шапошникова Инна Ивановна – выполняет свою работу дистанционно, на территорию Республики Казахстан въезжает не более чем на 183 календарных дня и не имеет вида на жительство. Данное физическое лицо признается нерезидентом Республики Казахстан.

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 в карточке физического лица заполняются сведения о гражданстве и устанавливаются другие признаки, влияющие на расчет налогов, взносов и отчислений с начисленных доходов. Сведения хранятся в справочнике Физические лица (раздел Кадровый учет – Справочники и настройки).

Для физических лиц, являющихся гражданами иностранного государства, но признанных резидентами РК, в карточке физического лица по гиперссылке Гражданство заполняются следующие сведения:

- В разделе Гражданство – устанавливается признак Гражданин иностранного государства и указывается страна гражданства;

- Признаки, влияющие на расчет налогов, взносов и отчислений с начисленных доходов, НЕ устанавливаются.

В соответствии с установленными в карточке физического лица признаками, в конфигурации выполняется расчет налогов, взносов и отчислений с начисленных доходов.

Для физических лиц, являющихся нерезидентами РК, в карточке в разделе Гражданство выполняются следующие настройки:

- Устанавливается признак Гражданин иностранного государства и заполняются сведения о стране гражданства;

- Устанавливается признак Не является налоговым резидентом РК.

В случае, когда нерезидент является гражданином страны, входящей в ЕАЭС, признаки Не подлежит социальному страхованию, Не подлежит социальному медицинскому страхованию не устанавливаются. Кроме того, в связи с ратификацией Соглашения о пенсионном обеспечении трудящихся государств - членов Евразийского экономического союза с доходов граждан стран ЕАЭС удерживаются и уплачиваются ОПВ.

Так как третий сотрудник ТОО «PRO1C» является гражданином Республики Молдова, следовательно в карточке данного физического лица необходимо установить признаки, влияющие на расчет ОПВ, социальных отчислений и отчислений на ОСМС (данные взносы и отчисления не производятся).

При расчете налогов, взносов и удержаний с заработной платы сотрудника-нерезидента удерживается ИПН (индивидуальный подоходный налог) по ставке 10% без предоставления налоговых вычетов (статья 655 НК РК). Подробнее о том какими налогами облагается зарплата нерезидента в материале «Какими налогами облагается заработная плата работника-нерезидента?».

Рассмотрим, как сведения о гражданстве и резидентстве физических лиц отражаются в Декларации по ИПН и СН за 2021 год.

- в графе D указывается код страны гражданства. Код страны указывается в соответствии с двузначной буквенной кодировкой, установленной в приложении 22 «Классификатор стран мира», утвержденном решением КТС № 378;

- в графе E – признак резидентства: «1» – резидент, «2» – нерезидент;

- в графе F - код страны резидентства иностранца и лица без гражданства.

В рассматриваемом примере для 2 сотрудников – граждан РФ указывается признак резидентства «1», так как они являются резидентами РК и код страны резидентства, в этом случае, заполняется значением «KZ». А код страны гражданства заполняется как «RU», так как они являются гражданами Российской Федерации.

По сотруднику-нерезиденту сведения в приложении 200.02 заполнятся следующим образом: в графе D – код страны гражданства «MD» (Республика Молдова), признак резидентства – «2» нерезидент и код страны резидентства –«MD».

Таким образом, при заполнении формы 200.00 с указанием кодов стран гражданства и резидентства дополнительных настроек производить не нужно.

Читайте также: