Как принять на работу самозанятого сотрудника в 2021 году

Опубликовано: 13.09.2024

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

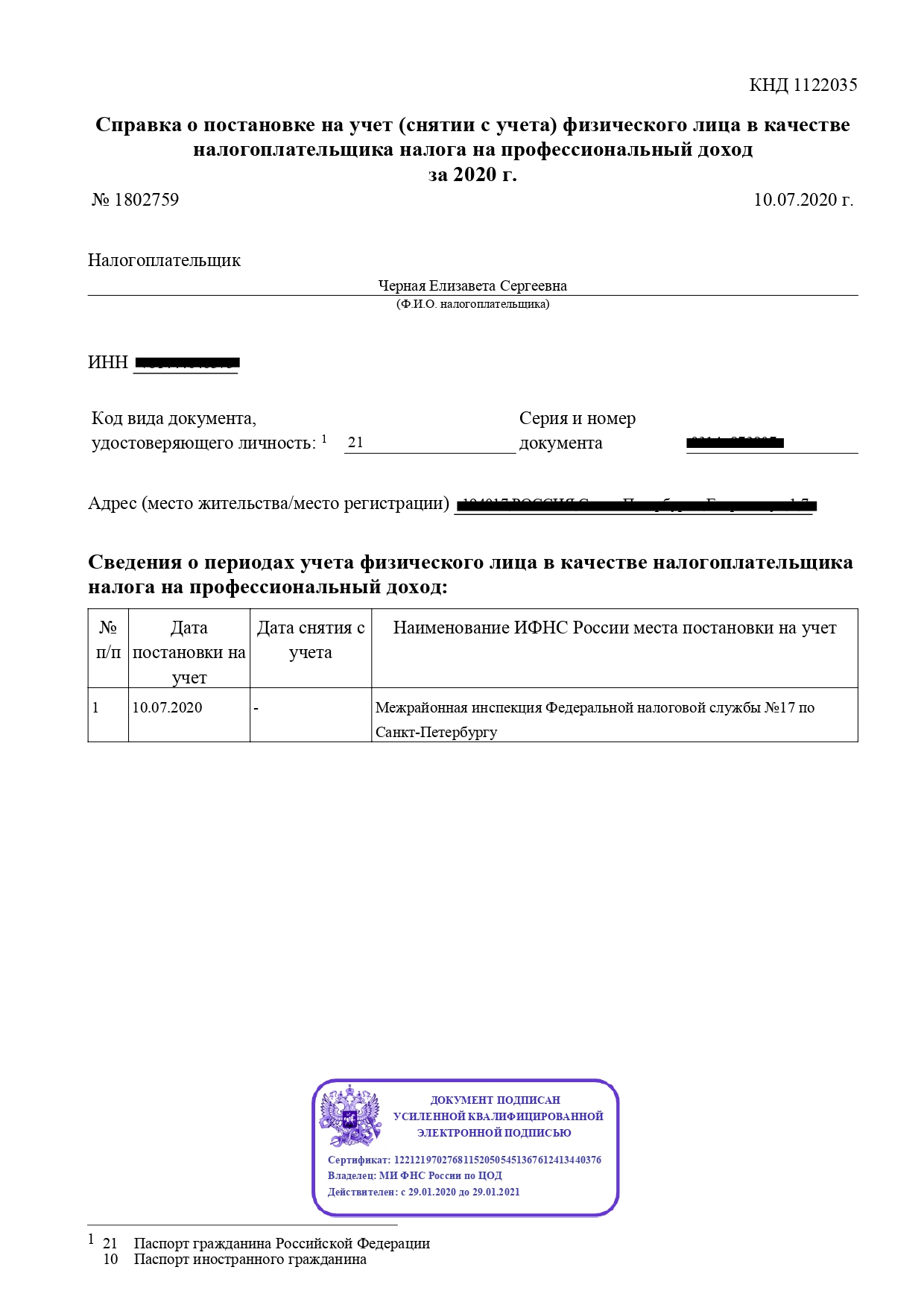

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

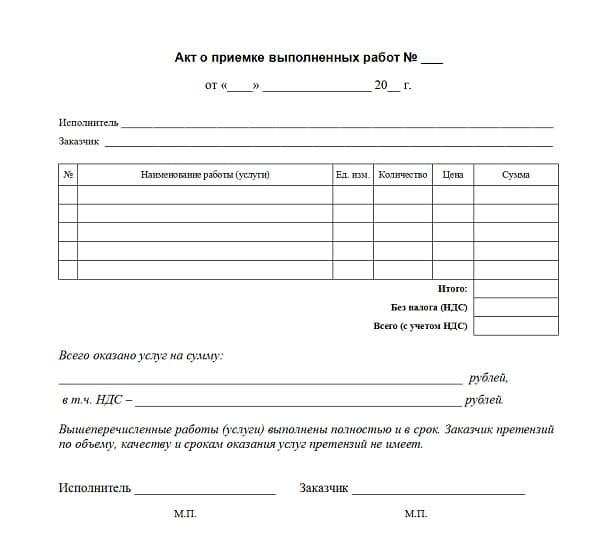

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

С момента вступления в силу закона о введении экспериментального налогового спецрежима НПД из тени вышли очень многие специалисты. Для кого этот режим и какими видами деятельности можно заниматься в статусе самозанятости – на эти и другие важные вопросы подробно отвечаем в статье.

Кто может перейти на спецрежим

Получить статус самозанятости может практически любое физлицо и даже ИП. Но при этом нужно обязательно соответствовать ряду условий.

Ключевое требование – работать самостоятельно, без команды. У самозанятого не должно быть наемных сотрудников. Максимально допустимый годовой доход от личной профдеятельности на этой системе – 2,4 миллиона рублей. Ежемесячные суммы не контролируют.

Как только превышается годовая планка, лицо теряет право на применение спецрежима. В данном случае необходимо оформлять ИП или ООО и перебираться на другую систему. Например, на общую, упрощенную или патентную.

С 2020 года регистрироваться разрешили с 16 лет. Вероятно, лицам младше 18 лет, которые оформят самозанятость в 2021, предложат вычет в объеме 12 130 рублей в дополнение к стандартным 10 000. Сейчас этот вопрос рассматривается на уровне правительства.

Поначалу эксперимент со спецрежимом проводился только в нескольких регионах страны. Сейчас оформить самозанятость можно без проблем в любой точке России. Местом ведения деятельности считается регион, в котором находится налогоплательщик или же его клиент. Данную информацию указывают во время регистрации. Регион может не совпадать с местом регистрации и фактическим проживанием самозанятого. При необходимости его корректируют, но не чаще раза в год.

Единственный налог, который нужно уплачивать пользователям режима – НПД. 4% или 6% – в зависимости от того, кто перевел оплату. Если в течение расчетного месяца пользователю не поступают средства, то и платить не придется. Все сделки фиксируются в сервисе «Мой налог», где и рассчитывается сумма обязательного платежа. Через эту программу пользователь взаимодействует с ФНС. Все просто и удобно.

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Здоровье

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

Образование

- репетиторство;

- преподавание;

- проведение обучающих программ.

Общепит

- приготовление блюд, напитков и прочих кулинарных изделий;

- кондитерское дело;

- обслуживание.

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Фото/видео

- фотосъемка;

- видеосъемка;

- обработка фотографий;

- монтаж.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

Статистика по видам деятельности самозанятых

Животные

- выгул;

- груминг;

- передержка;

- вакцинация;

- дрессировка;

- кинология;

- уход.

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Hand Made

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Одежда

- моделирование;

- дизайн;

- пошив;

- кройка и шитье.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Аренда различных объектов

- квартир;

- автомобилей;

- прокат велосипедов, самокатов;

- услуга временного проживания.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует. Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

Постановка на учет в соответствии с видом деятельности

Для оформления самозанятости не обязательно посещать местную налоговую. Процедура может выполняться в режиме онлайн несколькими способами:

- Через «Мой налог» – бесплатное приложение, которое есть в Google Play.

- На веб-ресурсе ФНС.

- На Госуслугах.

- В онлайн-сервисе уполномоченного банковского учреждения.

Список банков, поддерживающих обмен данными с ФНС

Самый быстрый, простой и удобный вариант – регистрация через программу. Из документов понадобятся только ИНН и паспорт.

После успешного прохождения процедуры служба направляет налогоплательщику соответствующее уведомление. Все подробности регистрации мы рассматривали в одном из предыдущих материалов.

Отказаться от статуса легко: такая функция реализована в программе. Достаточно выбрать пункт «Сняться с учета НПД» в своем профиле. Но перед этим важно погасить всю начисленную сумму налога.

Статус может перестать действовать и автоматически. Такое происходит, если предприниматель нанял сотрудников или получил от своей деятельности более 2 400 000 рублей прибыли за год.

Может ли ИП оформить самозанятость

Самозанятые и ИП отличаются по таким критериям:

- лимиты по годовому доходу. У индивидуальных предпринимателей их нет;

- наемный персонал. ИП, который работает на ОСНО, может нанимать неограниченное количество сотрудников. На других режимах есть ограничения. Самозанятым же привлекать работников запрещено;

- регистрация. ИП занимается официальным оформлением в ФНС. Самозанятость оформляется за несколько минут в приложении для смартфона;

- налоговая ставка. Индивидуальные предприниматели платят больше налогов: от 6 до 15% в зависимости от режима;

- страховые взносы. ИП делает их обязательно, самозанятые – добровольно;

- отчетность. На разных режимах предприниматели сдают годовую или квартальную отчетность. Плательщики НПД ее не сдают вообще.

Что лучше – самозанятость или ИП – нужно решать с учетом специфики бизнеса. Например, для стандартного интернет-магазина, который продает товары не собственного производства и имеет сотрудников в штате, режим НПД не подойдет.

Однако в законе предусмотрена возможность оформления самозанятости для действующих предпринимателей, если они занимаются деятельностью, не запрещенной режимом. Закрывать ИП при этом нет необходимости. Достаточно подать заявление нужного образца в налоговую. Но совмещать НПД с другими режимами не получится. Поэтому от прежней системы необходимо отказаться в течение месяца после подтверждения нового статуса.

Плюс, стоит учитывать общие ограничения. Как и физлицу, ИП на спецрежиме нельзя нанимать персонал и превышать планку относительно годовой прибыли.

Как сменить сферу или расширить список услуг

Самозанятый может указывать в сервисе «Мой налог» не одно, а сразу несколько направлений работы. В этом плане законодательство не предусматривает никаких ограничений.

Если вы уже являетесь самозанятым, но хотите сменить изначально указанную деятельность или добавить новый товар/услугу, это можно сделать буквально за несколько минут. Понадобится только открытое приложение.

Дальше нужно выполнить несколько простых действий:

- Найти раздел под названием «Прочее».

- Открыть профиль.

- Просмотреть список доступных видов деятельности в появившемся окне.

- Выбрать новую услугу и, если необходимо, убрать отметку с пункта, который уже неактуален.

Алгоритм расчета налога для разных услуг

Налог для самозанятых рассчитывается автоматически в приложении каждый месяц. Ставка зависит от того, с кем сотрудничает лицо. Если с частным заказчиком, придется отдать 4% от дохода, с компанией – 6%. Такое правило действует независимо от вида предоставляемых услуг.

Для лучшего понимания алгоритма расчета разберем на примере.

Есть условная Анна Владимировна. Через свою страницу в «Инстаграм» она продает вязаные игрушки, которые делает своими руками. В апреле Анна заработала на продажах частным лицам 15 000 рублей. Также была сделка с компанией, которая занимается реализацией детских игрушек. С этой сделки она выручила 25 000 рублей.

Исходя из приведенных данных, рассчитываем налог к уплате:

- НПД по ставке 6% = 25 000 х 6% = 1 500 рублей;

- НПД по ставке 4% = 15 000 х 4% = 600 рублей.

Итого, налог за апрель составит 2 100 рублей. Его нужно уплатить в следующем месяце не позднее 25-го числа. Также к этой сумме может применяться налоговый вычет. В любом случае все актуальные данные отображаются в приложении.

Заключение

Основная цель нового спецрежима – легализация профдоходов, большинство из которых всегда находились в тени. И этого удалось достичь: самозанятость оформили уже около 2 000 000 человек. Режим удобен тем, что он подходит для легальной реализации практически любых видов услуг и товаров собственного производства. Достаточно соблюдать 2 ключевых условия, рассмотренных в статье и не входить в список исключений, прописанных в законе.

С середины 2020 года налоговый режим для самозанятых распространяется на всю территорию РФ. Это прекрасная возможность легализовать свой небольшой бизнес по оказанию услуг или выполнению работ. Но если заниматься этим в качестве подработки, то возникает вопрос – можно ли быть самозанятым и официально работать?

Статус самозанятого лица

Самозанятость подразумевает, что человек сам находит дополнительный источник дохода, лично предлагая свои услуги. Наверняка многие из вас заказывали торты домашней выпечки, обращались к репетитору, ремонтировали машину или приглашали домработницу для уборки квартиры.

С точки зрения закона это и есть самозанятые лица, большинство из которых до сих пор находятся вне правового поля. И дело не только в том, что они не декларируют свои доходы и не платят налоги. Проблема ещё и в том, что если услуга оказана некачественно или работа не выполнена, то взыскать ущерб с такого исполнителя трудно. Даже сам факт оплаты его услуг не фиксируется документально, поэтому в такой сделке рискует, прежде всего, заказчик.

Ещё сложнее привлекать незарегистрированных исполнителей организациям или ИП. Если проводить сделку с ними, как с обычными физическими лицами, то на сумму вознаграждения за оказанные услуги или выполненные работы надо заплатить страховые взносы за счёт заказчика.

Чтобы разрешить все эти вопросы, ФНС разработала специальный налоговый режим для самозанятых, который называется НПД (налог на профессиональный доход). Трудно сказать, насколько корректно здесь применяется слово «профессиональный». Может создаться впечатление, что речь идёт о трудовых отношениях, а не о мелком бизнесе, которым человек занимается в свободное от работы время.

На самом деле, самозанятый, а если быть точнее, то плательщик налога на профессиональный доход, не может иметь работодателя. По крайней мере, в статье 2 закона от 27.11.2018 N 422-ФЗ сказано буквально следующее: «Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не имеют работодателя».

Однако это не означает, что запрещено совмещать работу по трудовому договору и регистрацию в качестве плательщика налога на профессиональный доход. Просто нельзя работать по трудовой книжке и быть самозанятым у одного и того же работодателя.

Почему самозанятый не может оказывать услуги своему работодателю

Работающий по трудовому договору человек обходится своему работодателю достаточно дорого. Работнику, принятому в штат, надо платить зарплату не менее двух раз в месяц, перечислять за него страховые взносы по ставке до 30% от выплаченных сумм, оплачивать ежегодный отпуск и больничный. Кроме того, необходимо организовать безопасное рабочее место и обеспечить работника всем необходимым для выполнения должностных функций.

Трудовой кодекс защищает права работников, в частности, строго регламентирует процедуру увольнения. Трудовой договор, в общем случае, должен быть бессрочным, заключать его на определённый срок можно только при наличии оснований.

Чтобы снизить свою финансовую и административную нагрузку, некоторые работодатели предпочитают не брать человека в штат, а заключать с ним гражданско-правовой договор на выполнение какого-то объёма работ. Однако ФНС и Роструд следят за тем, чтобы работодатели не подменяли реальные трудовые отношения гражданско-правовыми, наказывая их штрафами.

По сравнению с работником, с которым заключён трудовой договор, самозанятый обходится намного дешевле. За него не надо перечислять страховые взносы, оплачивать ему отпуск, создавать рабочее место и т.д.

Чтобы у работодателей не возникало соблазна уволить своих работников, но пользоваться их услугами в качестве самозанятых, законом N 422-ФЗ установлена запретительная норма. В соответствии со статьёй 6 заказчиками услуг (работ) не могут выступать нынешние работодатели самозанятых, а также те, с кем трудовые отношения закончились менее двух лет назад.

Вот как ФНС на своём сайте отвечает на вопрос, можно ли работать официально и стать самозанятым.

Как следует из вопроса, штатный юрист банка хочет быть самозанятым одновременно с официальной работой. Причём, профиль своей деятельности он не меняет и планирует оказывать юридические услуги в свободное от основной работы время. ФНС подтверждает, что такой вариант возможен, главное, чтобы заказчиком его услуг не становился действующий или бывший работодатель.

Однако если речь идёт о госслужащих, то для них возможность подработать в свободное время запрещена. Они могут стать плательщиками НПД только для сдачи в аренду жилых помещений.

Вы можете стать самозанятыми со Сбербанком прямо сейчас. Оставьте заявку в сервисе и получите все достоинства приложения от ФНС, плюс дополнительные преимущества от Сбербанка.

Может ли самозанятый устроиться на работу

Теперь посмотрим на вопрос с другой стороны – может ли самозанятый работать по трудовому договору? Предположим, вы уже зарегистрировались в качестве плательщика налога на профессиональный налог, а теперь хотите устроиться на работу в штат. Можно ли официально совмещать два статуса – плательщика НПД и наёмного работника?

Как мы уже разобрались, можно. Однако надо учесть, что некоторые работодатели требуют сообщать о дополнительных источниках дохода. А если окажется, что в качестве самозанятого вы оказываете услуги конкурентам будущего работодателя, придётся выбрать что-то одно – либо самостоятельный доход, либо работу по найму.

И хотя закон не обязывает при приёме на работу сообщать о своем статусе самозанятого, работодатель может легко проверить эту информацию на сайте ФНС по ИНН работника.

Налог на профессиональный доход подразумевает, что эти лица уплачивают налоги за свою профессиональную деятельность, т.е. они работают сами на себя без найма у работодателя и без привлечения дополнительного наемного труда по трудовым договорам. Налогом облагается сам труд и использование имущества самозанятого.

Самозанятость — работа непосредственно на заказчиков (физических и юридических лиц), а не работодателя по найму.

Самозанятые в 2021 году

Еще в 2020 году самозанятость распространилась на все регионы России. С 1 июля можно получить возможность оформить спецрежим в возрасте 16 лет. Для категории самозанятых в возрасте с 16 до 18 лет можно получить налоговый вычет дополнительно в сумме 12 130 руб, который можно будет получить в 2021 году. Имеется ввиду стартовый капитал в сумме 22 130 руб, где 12 130 это материальная помощь по возрасту, а 10 000 руб. — налоговый вычет по самозанятости. Компенсация будет рассчитана на уменьшение суммы налога в 2021 году. Еще в апреле плательщики НПД получили возможность участвовать в государственных закупках. Все ИП, кто использует спецрежим для оптимизации уплаты налогов, могут получить налоговые проверки с начала 2021 года. Для самозанятых появилась возможность искать работу через сайт SuperJob.

Кто может быть самозанятым![Frame 6354]()

Перейти на новый режим налогообложения могут физические лица и индивидуальные предприниматели, которые работают в РФ, т.е. граждане России и иностранные граждане (граждане ЕАЭС: Белоруссии, Киргизии, Казахстана и Армении).

Новый налоговый режим позволяет легально заниматься многими видами деятельности без регистрации ИП.

Виды деятельности самозанятых:

- Косметические услуги на дому

- Съемка фото и видео

- Продажа товаров собственного производства

- Организация и проведение мероприятий

- Консультации юриста

- Ведение бухучета

- Удаленная работа в интернете

- Сдача своего жилья в аренду

- Перевозка людей и грузоперевозки

- Ремонтные и строительные работы и др.

Это только краткий список видов деятельности. Заниматься можно любой деятельностью, которая не попадает под ограничения ФЗ №422 и других законов РФ.

- оказывают услуги или выполняют работы,

- продают товары своего изготовления (не перепродают товары).

| alt="инфо" width="54" height="54" /> | Читайте и задавайте вопросы: Самозанятые граждане в 2020 году |

Ограничения для самозанятых

Как уже было сказано выше, плательщики НПД не могут работать на работодателя и иметь сотрудников. Но при этом можно работать где-то и отдельно работать как самозанятый на кого-то другого. Нельзя работать на своего работодателя или бывшего работодателя, если с момента прекращения трудового договора не прошло 2 года.

Также ограничения распространяются на торговлю маркированными или подакцизными товарами (алкоголь, сигареты, одежда и обувь и др.).

Самозанятые не могут:

- заниматься перепродажами товаров или имущественных прав, кроме продажи личного имущества,

- заниматься добычей или продажей полезных ископаемых,

- иметь сотрудников,

- осуществлять деятельность в интересах третьих лиц по договорам поручения, комиссии или агентским договорам (кроме тех, кто оказывает услуги доставки и приему платежей в интересах третьих лиц),

- использовать другие налоговые режимы с НДФЛ.

Где могут работать самозанятые в 2021 году

При оформлении самозанятости необходимо уведомить налоговую о месте ведения деятельности.

Каких требований нужно придерживаться:

Если самозанятый работает в нескольких городах, то субъект можно выбрать самостоятельно,

Изменить место можно только раз в год,

Если в выбранном субъекте самозанятый больше не ведет свою деятельность, то он выбирает другой субъект в течение 30 календарных дней,

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность,

- место ведения деятельности можно менять только один раз в календарный год,

- при выборе другого субъекта началом деятельности в нем считается месяц его выбора.

Льготы по налогам для самозаняты

Для самозанятых предоставляются следующие льготы:

- Физические лица на НПД освобождаются от уплаты НДФЛ,

- Индивидуальные предприниматели на НПД освобождаются от НДФЛ, от НСД (кроме уплаты НДС при ввозе товара в Россию), страховых фиксированных платежей.

Также если в течение месяца вы не получили никакой доход, то никаких налогов платить не нужно. Плательщики НПД имеют право на оказание помощи по ОМС, так как участвуют в программе.

Как стать самозанятым

Чтобы перейти на новый налоговый режим в 2021 году, нужно пройти не сложную регистрацию.

Есть несколько способов:

Как зарегистрироваться самозанятым

ФНС может отказать в регистрации при выявлении несоответствий между указанными данными и теми, что имеются в базе.

Дата уведомления Налоговой инспекции признается датой постановки на учет.

| alt="инфо" width="54" height="54" /> | Читайте и задавайте вопросы: Как стать самозанятым — все способы |

Как перестать быть самозанятым

Чтобы утратить статус самозанятого, необходимо сняться с учета в ФНС.

Снятие с учета может произойти по двум вероятным причинам:

- плательщик отказывается дальше применять налоговый режим (нужно уведомить налоговую через заявление),

- плательщик перестает соответствовать требованиям к самозанятости указанным в ФЗ №422, т.е. больше не имеет права использовать этот налоговый режим, в таком случае ФНС самостоятельно снимает плательщика с учета и уведомляет об этом в приложении.

Дата отправки заявления о снятии с учета признается датой снятия с учета.

При желании самозанятость можно оформить и повторно если нет долгов и штрафов.

Сбербанк для самозанятых

Налоги самозанятых

Налоги самозанятые уплачивают непосредственно с полученных доходов от продажи товаров или выполнения работ или услуг, реализации прав на имущество.

При этом налоги не начисляются на средства, полученные:

- по трудовому договору,

- при продаже недвижимости или машины,

- при передаче имущественных прав на недвижимость (кроме аренды жилья),

- от госслужащих, кроме доходов от сдачи жилья в аренду,

- от продажи личного имущества,

- при продажи доли в уставном капитале, паев в фондах кооперативов и инвестиционных фондах, ценных бумах и производственных финансовых инструментов,

- при работе в простом товариществе или по договору доверительного управления имуществом,

- в результате выполнения работ или оказания услуг текущему или бывшему работодателю (не прошло два года),

- в результате деятельности по 70-му пункту 217 статьи Налогового кодекса РФ, если лицо состоит на учете в Налоговой по 7-му пункту 83 статьи того же кодекса,

- по переуступке прав требований,

- в натуральном виде,

- непосредственно от арбитражного управления, медиаторской или оценочной деятельности, работы нотариуса, адвокатской деятельности.

Налоговая ставка для самозанятых

Самозанятые платят налоги по фиксированной ставке:

- при расчетах с физическими лицами — 4%,

- при расчетах с организациями — 6%.

При этом А. Макаров (председатель комитета по бюджету и налогам) заявляет, что условия для плательщиков налога на профессиональный доход гарантированно не будут ухудшатся в течение 10 лет.

| alt="инфо" width="54" height="54" /> | Читайте и задавайте вопросы: Чеки самозанятых |

Как насчитывается и платится налог

Налог рассчитывается с полученного дохода за месяц по соответствующей ставке, либо ставками (если самозанятый работает и с физлицами и с юрлицами) с учетом налогового вычета.

Если сумма налога полученная в результате подсчета получилась меньше 100 рублей, то налог переносится на следующий месяц.

Можно подключить автоплатеж, тогда сумма налога будет ежемесячно автоматически списываться с вашего счета. Чтобы подключить услугу необходимо в личном кабинете дать право Налоговой направлять банк поручение.

Штрафы и ответственность

Самозанятые, как и другие налогоплательщики, могут получить штрафы в случае не своевременной оплаты налогов и других нарушений. Сумма штрафа в таком случае приравнивается к сумме дохода. Также получить штраф можно при нарушений правил выдачи чеков клиентам. Например, если клиенту не выдать чек, то размер штрафа в таком случае будет равен 20% от суммы, а при повторном нарушении полной сумме, на которую не выдан чек.

Может ли ИП стать самозанятым

Ответ на этот вопрос можно получить в письме ФНС №СД-4-3/25577@ от 26 декабря 2018 года. Индивидуальный предприниматель на режимах УСН (упрощенка), ЕСХН, ЕНВД может стать самозанятым. Чтобы перейти на НПД нужно подать заявление в ФНС с уведомлением о переходе в течение 30 дней с момента регистрации.

Вернуться на тот режим, который был до оформления НПД, можно при утрате прав на использование самозанятости. В таком случае нужно в течение 20 дней с даты, когда снялись с учета, подать уведомление в ФНС.

| alt="инфо" width="54" height="54" /> | Читайте и задавайте вопросы: Самозанятые или ИП: что лучше в 2020 году |

Налоговый вычет для самозанятых

Любой самозанятый вправе получить налоговый вычет в сумме 10 тыс. рублей.

Сумма вычета, на которую уменьшается налог, рассчитывается:

- при ставке налога 4% он уменьшается на 1%,

- при ставке 6% — на 2%.

Налоговая самостоятельно рассчитывает сумму налога с применением налогового вычета.

Видео: возврат налогов самозанятым

Выводы

Самозанятый в 2021 году продолжат свое существование на тех же условиях. Планируется существенный прирост по количеству зарегистрировавшихся граждан. В 2021 году плательщиков налога на профессиональный доход (а именно предпринимателей) ждут проверки Налоговой. На настоящий момент ФНС уже разработала схемы выявления махинаций с применением нового налогового режима. Всех сомнительных предпринимателей, которые заменяют сотрудников самозанятыми, начнут проверять с начала года. Условия перехода на спецрежим, как и налоговая ставка не изменятся.

Открыть расчётный счёт для ИП бесплатно и на выгодных условиях

Не теряйте время, мы окажем бесплатную консультацию и подберём самый выгодный вариант.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Налог для самозанятых в 2021 году: кому подходит и сколько платить

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2020 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Пример:

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

Добрый день, Марина.

Поскольку законом установлено, что применять режим НПД могут как зарегистрированные, так и не зарегистрированные в качестве предпринимателей граждане, ИП вполне может быть одновременно и самозанятым.

Но при этом нужно отказаться от текущей системы налогообложения по ИП.

Об этом также написано в статье выше в пункте "Кто может зарегистрироваться самозанятым"

Артем, добрый день!

То есть, конфигурация Иванов — ИП на УСН 6% и одновременно Иванов — физлицо на НПД — невозможна?

Получается, возможны только конфигурации:

- Иванов ИП на НПД и одновременно Иванов — физлицо на НПД;

- Иванов ИП на НПД;

- Иванов — физлицо на НПД, ИП не открыто;

Добрый день, Дмитрий.

НПД нельзя совмещать с другими специальными режимами согласно 422-ФЗ. Например, нельзя быть ИП на УСН и при этом сдавать квартиру как физическое лицо на НПД. На этот вопрос также отвечают на сайте налоговой — https://npd.nalog.ru/faq/

В данном случае, вы либо физическое лицо на НПД, либо вы ИП на НПД.

Добрый день, Марина.

Так как НПД нельзя совмещать с другими системами, то в течение 30 дней с даты постановки на учет по НПД нужно подать уведомление о прекращении применения УСН. Декларацию по УСН нужно подать не позднее 25 числа месяца, следующего за месяцем снятия с учета. Например, вы снялись с учета в феврале, значит декларацию нужно подать до 25 марта. В декларации должен быть проставлен специальный код налогового периода — 96.

Налог УСН за отработанный период нужно оплатить в эти же сроки.

Страховые взносы ИП оплачиваются в обычные сроки:

- фиксированная часть — до 31 декабря 2020 года;

- 1% свыше 300 000 ₽ — до 1 июля 2021 года.

Расчет будет только за период, когда вы применяли УСН.

Уменьшать налог УСН можно только на те взносы, которые оплачены в этом же периоде, за который он рассчитывается. То есть уменьшаете налог на взносы, оплаченные с начала года и до даты снятия с учета по УСН. Если взносы оплачены после, то принять их у уменьшению налога не получится.

Добрый день, Оксана.

Да, ИП на ППД освобождены от уплаты страховых взносов.

Добрый день, Алексей.

Подробности смогут подсказать, в налоговой инспекции.

В случае неуплаты налога на профессиональный доход, предполагается, что будет начислен штраф. Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчётах будет взыскиваться штраф в размере 20% от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Добрый день, Елена!

Штраф в размере 20% от суммы дохода выставляется, если вы неправильно указали сумму в чеке, утаили доход или опоздали с созданием чека в приложении. Если в течение полугода вы совершили что то из перечисленного повторно, то штраф будет уже 100% от суммы расчетов.

То есть в данном случае, нет распределения по месяцам.

Например, если вы сегодня не показали доход, а на следующей неделе сделали это снова, то с сегодняшней суммы уплатите штраф 20%, а на следующей неделе и за все повторные нарушения уже все 100%.

Добрый день, Валентина.

Самозанятый может сдавать в аренду жилое помещение. Вопрос о праве собственности достаточно сложный, лучше адресовать его юристу.

Насколько я знаю, пока налоговая таких проверок не делает. Однако на своем сайте они дали разъяснение: "Если недвижимость имеет статус жилого помещения, то вы праве учитывать доходы от сдачи в аренду такого имущества, даже если оно сдается третьим лицом" — https://npd.nalog.ru/faq/.

Более подробно похожий вопрос рассмотрели на сайте — https://journal.tinkoff.ru/ask/mamina-kvartira/. Рекомендую с ним ознакомиться.

Добрый день, Ева.

Рекомендуем уточнить данную информацию в поддержке Сбербанка.

Добрый день, Катерина.

Если не сформировать чек вовремя, контролирующий орган в праве начислить штраф по ст. 129.13 НК РФ, в размере 20 процентов от суммы такого расчета. Вероятность штрафа, в вашей ситуации, к сожалению подсказать не смогу, лучше уточнить информацию у юриста.

Добрый день, Андрей.

1. В Эльбе нельзя работать на НПД.

Проставление галочки о закрытии нужно в качестве обходного варианта для подготовки декларации по УСН. Обратите внимание, что в этом случае, код налогового периода будет указан 50, как при закрытии ИП. В вам нужен будет код 95 или 96, который ставится при снятии с учета по УСН. Рекомендую уточнить его в налоговой. Поэтому, декларацию нужно будет отредактировать.

2. Как я понимаю, дата снятия с учета по УСН — это дата постановки на учет по НПД. Можете уточнить данную информацию непосредственно в налоговой.

Добрый день, Вениамин.

Пока не совсем понятен вопрос. Уточните, пожалуйста, о каком именно бонусе идет речь?

Добрый день, Юлия.

Если по условиям из статья вы можете применять НПД, то да, перейти можно. НПД нельзя применять с другими системами налогообложения. Поэтому в течение 30 дней с даты регистрации в качестве самозанятого нужно подать уведомление о прекращении текущей системы налогообложения. Если патент ещё не закончился, но вы хотите перейти на НПД, то обратитесь в налоговую с уведомлением о прекращении деятельности.

Добавлю, что ИП на НПД не платят страховые взносы. Обратите внимание, что если ИП переходит на НПД не с начала года, то нужно оплатить взносы за период, когда применялась другая система налогообложения. Срок оплаты страховых взносов остается такой же.

Также можете ознакомиться с ответами на частые вопросы по НПД на сайте налоговой → https://npd.nalog.ru/faq/.

Добрый день, Владимир.

На НПД вы не можете уменьшать свой налог на расходы, законом это не предусмотрено.

С каждой суммы, которая поступает на счёт.

А самозянятый оплачивает налог от какой суммы? (от всей суммы прихода или за вычетом расходов?)

Учитываются ли расходы самозанятого и как они подтверждаются самозанятым?

Оплачивается налог от всей суммы.

Расходы не учитываются, но, как описано в статье, есть налоговый вычет.

9 месяцев самозанятости?

Добрый день, Илья!

Если вы встали на учет по НПД только 22 февраля, то за весь период до этой даты необходимо учесть ваши доходы по той системе налогообложения, на которой вы находились до перехода НПД.

НПД нельзя совмещать с другими системами налогообложения. Поэтому в течение 30 дней с даты регистрации в качестве самозанятого нужно подать уведомление о прекращении текущей системы налогообложения.

Размещение рекламы на сайтах — это оказание услуги. В данном случае, вы можете не открывать ИП, а встать на учет как самозанятый. О том, как это сделать подробно написать в данной статье.

Добрый день, Илья.

Исходя из п. 1 ст. 346.17 НК РФ датой получения дохода у налогоплательщика, применяющего УСН, является день:

- поступления денег на счета в банках и (или) в кассу;

- получения иного имущества (работ, услуг) и (или) имущественных прав;

- погашения задолженности (оплаты) налогоплательщику иным способом.

PayPal — оператор по переводу денежных средств, осуществляющий перевод электронных денежных средств без открытия банковского счета. Порядок проведения платежей посредством электронных денежных средств регламентирован Федеральным законом от 27.06.2011 N 161-ФЗ "О национальной платежной системе" (далее - Закон N 161-ФЗ).

Учитывая п. 1 ст. 346.17 НК РФ, а также Федеральный закон №161-ФЗ, Минфин в Письме от 20.01.2014 N 03-11-11/1415 делает вывод:

"Таким образом, моментом погашения задолженности покупателя перед продавцом является момент одновременного принятия оператором электронных денежных средств распоряжения, уменьшения им остатка электронных денежных средств плательщика и увеличения им остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств. Этот момент и является датой признания дохода от реализации товаров.

В связи с этим датой получения доходов при применении упрощенной системы налогообложения будет являться день оплаты покупателями приобретенных товаров электронными денежными средствами".

Таким образом, доход признаем в день его поступления на счет PayPal по курсу ЦБ РФ на этот день.

Информацию о ваших доходах вы показываете в приложении самостоятельно. То есть, клиент платит вам на карту или наличными, например, вы заходите в приложение и добавляете информацию о данной оплате. По ней формируете чек и отправляете клиенту.

Налог будет рассчитываться с суммы по данным чекам. Если какую-то операцию вы не внесете в приложение, то она не будет учтена при расчете налога.

Самозанятые не обязаны иметь расчетный счет. Получать оплаты вы можете любым удобным способом. Если вам удобнее, чтобы доходы по данной деятельности приходили на отдельную карту, то можете открыть ее. Условия обслуживания нужно уточнять в банке.

Добрый день, Лариса.

Фактическим покупателем товара являются физические лица. Курьерская служба не является вашим источником дохода. Доход самозанятому гражданину выплачивают физические лица в виде стоимости товаров. Поэтому, ставка НПД – 4%, если покупатели физические лица.

Добрый день, Константин.

Добрый день, Людмила.

Добрый день, Андрей.

Читайте также: