Как проверить зарплату и взносы

Опубликовано: 17.09.2024

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

В заключение

От того, насколько добросовестно работодатель выполняет свои обязанности по уплате налогов и взносов, во многом зависит объем социальных гарантий работников: их право на налоговые вычеты, на оплату больничных листов и компенсацию декретного пособия, на возможность получения кредитов и пр. Более того, если работодатель не заплатил за сотрудника налог на доходы, это должен сделать сам работник не позднее 15 июля года, следующего за годом получения зарплаты. Как узнать, платит ли работодатель налоги, чтобы самому не оказаться в должниках?

💰 Какие взносы и налоги должен уплачивать работодатель за работника

Работодатели обязаны удержать и перечислить с зарплаты НДФЛ по ставке 13%. Если зарплата превышает 5 млн р. в год, то НДФЛ рассчитывается по ставке 15%. Работники-нерезиденты уплачивают НДФЛ по повышенному тарифу – 30%. НДФЛ платит работник из своих средств – работодатель лишь выполняет функцию налогового агента и переводит деньги в бюджет.

Помимо налогов на доходы, работодатель производит отчисления во внебюджетные фонды: на будущую пенсию работников, на медицинское и социальное страхование. Страховые взносы работодатель уплачивает из собственных средств по тарифам, указанным в статье 425 Налогового кодекса (НК):

- 22% от зарплаты идет в Пенсионный фонд;

- 2,9% – в Фонд социального страхования (на случай материнства и временной нетрудоспособности) и дополнительно от 0,2 до 8,5% – на страхование от несчастных случаев на производстве (тарифы зависят от класса профессионального риска);

- 5,1% – в Фонд обязательного медицинского страхования.

НДФЛ работодатель удерживает и переводит в бюджет в день выплаты зарплаты (не позднее следующего дня – по нормам пункта 6 статьи 226 НК РФ), а страховые взносы в ПФР, ФСС и ФОМС удерживаются не позднее 15 числа месяца, следующего за днем выплаты зарплаты (пункт 3 статьи 431 НК РФ).

👩💻 Способы узнать, перечисляет ли работодатель НДФЛ с зарплаты работника

Узнать, насколько добросовестно работодатель исполняет свои обязанности по удержанию НДФЛ, можно онлайн или обратившись в налоговую инспекцию лично.

Через личный кабинет налогоплательщика на сайте ФНС

Работодатели обязаны ежегодно сдавать отчетность по форме 2-НДФЛ, где отображают суммы удержанного и перечисленного в бюджет налога на доходы. Ознакомиться с этой информацией может любой работник с использованием сервиса «Личный кабинет налогоплательщика». Информация о полученных доходах за прошлый год доступна налогоплательщикам с июня текущего года.

Проверить работодателя на добросовестность можно на сайте ФНС в личном кабинете налогоплательщика. Получить доступ в личный кабинет можно после прохождения регистрации по паспорту, СНИЛС и ИНН, а также при авторизации через портал Госуслуги.

Порядок проверки будет следующим:

- Необходимо авторизоваться в личном кабинете налогоплательщика.

- Далее необходимо зайти в раздел «Мои налоги» → «Сведения о доходах».

Также выписку из справки 2-НДФЛ можно оформить через портал Госуслуги, где необходимо:

- Найти услугу «Предоставление сведений из справки о доходах физического лица по форме 2-НДФЛ».

- Сформировать заявление, указав ФИО, ИНН, дату рождения, отчетный год и паспортные реквизиты.

По результатам обработки заявления можно будет узнать о доходах, которые задекларировал работодатель и с которых удержал налог.

Бумажная выписка

Работник вправе запросить бумажную выписку для получения сведений о состоянии индивидуального лицевого счета. Для этого ему необходимо обратиться с запросом в МФЦ или налоговую инспекцию. При себе нужно иметь паспорт и ИНН.

На формирование бумажной выписки уйдет не более 10 дней с момента обращения.

✅ Способы узнать, делает ли работодатель отчисления в Пенсионный фонд

До 2014 года все россияне получали по почте «письма счастья», из которых можно было узнать о состоянии их индивидуальных лицевых счетов. Но возможность получения сведений о состоянии пенсионного счета не была утрачена.

Пенсионный фонд предлагает на выбор несколько способов узнать, платит ли работодатель страховые взносы – и в каком размере. Запросить выписку из индивидуального лицевого счета можно несколькими способами:

- лично в органах ПФР;

- через личный кабинет ПФР;

- через портал Госуслуг;

- через личный кабинет налогоплательщика на сайте ФНС.

Лично в территориальном отделении ПФР

Работник может обратиться с письменным запросом в любое подразделение Пенсионного фонда или МФЦ. Информация о пенсионных накоплениях является конфиденциальной. Поэтому получить ее можно только лично с паспортом.

Для получения сведений о состоянии индивидуального счета передается заявление в ПФР. При формировании заявления потребуется СНИЛС: его необходимо взять с собой.

В личном кабинете на сайте ПФР

Чтобы получить выписку, необходимо перейти в раздел «Личный кабинет гражданина» на официальном сайте ПФР и нажать опцию «Заказать справку о состоянии индивидуального лицевого счета».

Выписка из индивидуального счета с суммами пенсионных взносов, которые уплатил работодатель, будет доступна для скачивания в личном кабинете.

Через Госуслуги

Для проверки пенсионных накоплений с использованием портала Госуслуги необходимо пройти следующие этапы:

- На главной странице выбрать «Услуги» → «Пенсии, пособия и льготы».

- Выбрать услугу «Извещение о состоянии счета в ПФР».

- Нажать кнопку «Получить услугу».

Результат обработки электронного заявления можно будет скачать в виде файла в формате PDF.

Через личный кабинет налогоплательщика ФНС

С 2017 года функции по администрированию взносов и налогов перешли в Налоговую инспекцию. Ранее получить сведения о начисленных страховых взносах можно было только через запрос в Пенсионный фонд. Теперь каждый работник может узнать, сколько налогов перечислил работодатель с его зарплаты, через личный кабинет налогоплательщика ФНС (на основании письма №БС-18–11/645@ от 14 июля 2017 года).

Для этого в личном кабинете ФНС необходимо выбрать опцию «Сведения о суммах страховых взносов на обязательное пенсионное страхование, начисленных работодателем».

❗ Что делать при нарушении прав работника

- в налоговую инспекцию;

- в отделение ПФР;

- в региональное подразделение трудовой инспекции.

- написать жалобу в прокуратуру.

Подать онлайн-жалобу в налоговую инспекцию можно по ссылке. Обращение в Роструд также можно передать онлайн.

По результатам проведенной проверки работодателю грозит налоговая ответственность, а при крупном ущербе, причиненном работникам и бюджету – уголовное наказание для ответственных за выдачу зарплаты лиц.

На основании статьи 122 НК штраф за недоимку по налогам и сборам составляет от 20 до 40% от суммы неуплаченных налогов. Помимо этого, ФНС взыщет с недобросовестного работодателя недоимку и пени за весь период.

За неудержанный НДФЛ в бюджет с «черной зарплаты» штраф составляет 20% от суммы. Также организацию заставят заплатить пени за каждый день просрочки (по нормам статьи 123 НК).

Должностным лицам компании, которые умышленно не платят налоги, грозит уголовная ответственность по статье 199 Уголовного кодекса. Уголовное наказание предусмотрено только за крупную недоимку – 15 млн р. за три года (если это не менее 25% от суммы налогов и сборов). Минимальные последствия, которые предусматривает данная статья, – это штраф в размере 100-300 тыс. р. Но виновному лицу грозит и реальное лишение свободы до двух лет.

При особо крупной недоимке на сумму свыше 45 млн р. штраф возрастает до 200-500 тыс. р., а также есть риск получить реальный срок до 6 лет.

В каком случае можно стать должником

Работник может стать должником по НДФЛ в случае, если работодатель платил ему доход «в конверте» и не удерживал из зарплаты налог. Если же работодатель регулярно удерживал НДФЛ из доходов сотрудника, но не переводил эти средства в бюджет, то у работника долга не образуется.

Если работник выяснил, что работодатель не удерживал из его зарплаты в бюджет НДФЛ, то ему необходимо до 30 апреля задекларировать полученные за прошлый год доходы с использованием формы 3-НДФЛ. По представленной декларации необходимо перечислить НДФЛ в бюджет не позднее 15 июля.

Нарушение сроков подачи декларации влечет за собой штраф в размере 5% от суммы неуплаченного налога, но не менее 1000 р. (статья 119 НК). За неуплаченный НДФЛ при условии отсутствия декларации штраф составляет 20-40% от неуплаченного налога. Также ФНС имеет право начислить пени за последние три года по 1/300 ставки рефинансирования.

Налоговая инспекция может выставить требование об уплате задолженности, пени и штрафов в течение трех месяцев после выявления правонарушения за последние 3 года.

Уплата задолженности по страховым взносам не входит в обязанности работника, так как эти платежи обязан перечислять работодатель из собственного зарплатного фонда. То есть работник в любом случае не будет выступать должником по страховым взносам, но он лишается положенных ему гарантий: пенсионного обеспечения и оплаты по листкам нетрудоспособности.

Стандартный отчет «Проверка расчета взносов» давно присутствует в программах 1С, как в зарплатных конфигурациях «Зарплата и управление персоналом» и «Зарплата и кадры государственного учреждения», так и в программе «Бухгалтерия предприятия, ред. 3.0». Поэтому если Вы его не использовали в своей работе ранее, то сейчас удобный момент, особенно в том случае, когда Ваша организация относится к субъектам малого и среднего предпринимательства и включена в единый реестр. Ведь в этом случае с апреля месяца Вы настроили новый льготный тариф страховых взносов. Который не так просто проверить, ведь часть облагаемой базы считается по одному проценту, другая часть по другому.

Как настроить данный вид тарифа и как происходит расчет подробно описано в другой нашей статье (Статья Реализация льготной ставки страховых взносов для субъектов малого и среднего предпринимательства в программах 1С, по ссылке https://www.maple.ru/article/index.php?ELEMENT_ID=83491). А в этой статье речь пойдет именно уже о том, как после всех расчетов за месяц проверить: во время ли были произведены настройки, верно ли прошли расчеты.

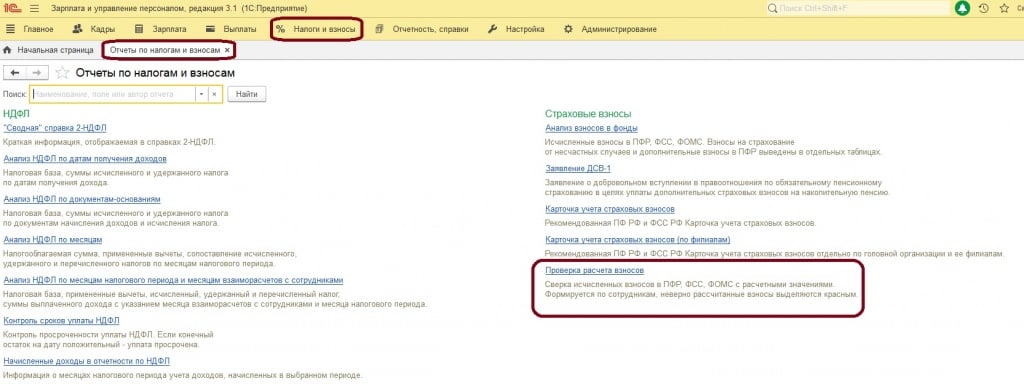

Итак, все стандартные отчеты по анализу взносов в зарплатных программах находятся в разделе «Налоги и взносы»

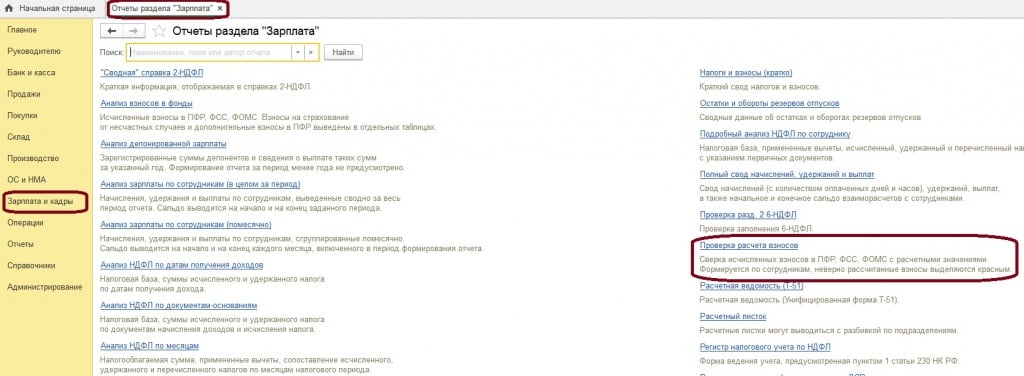

Для тех, кто ведет учет зарплаты в программе «Бухгалтерия предприятия, ред. 3.0», отчет хранится в разделе «Зарплата и кадры» - «Отчеты по зарплате».

При формировании отчета за месяцы до смены тарифа на льготный отчет выглядел так

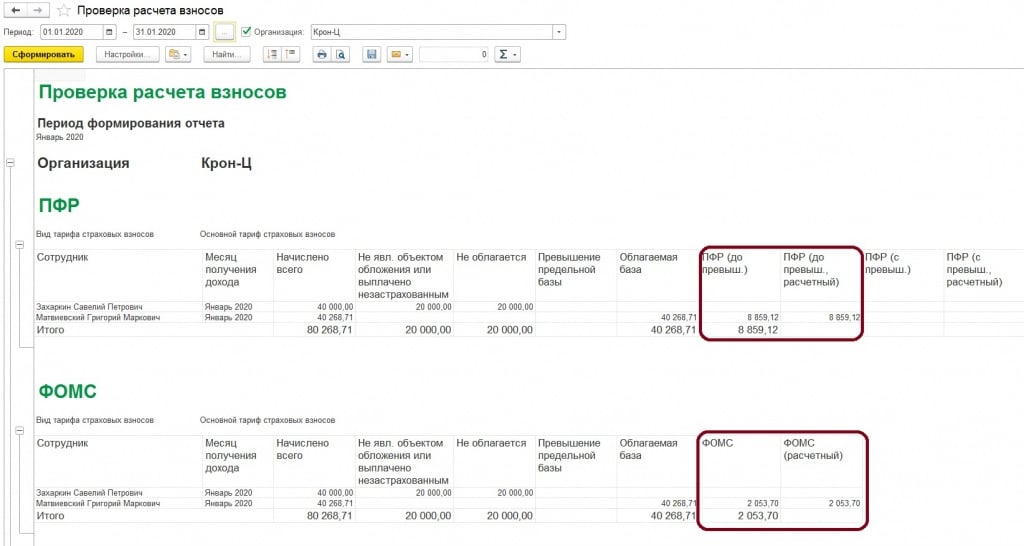

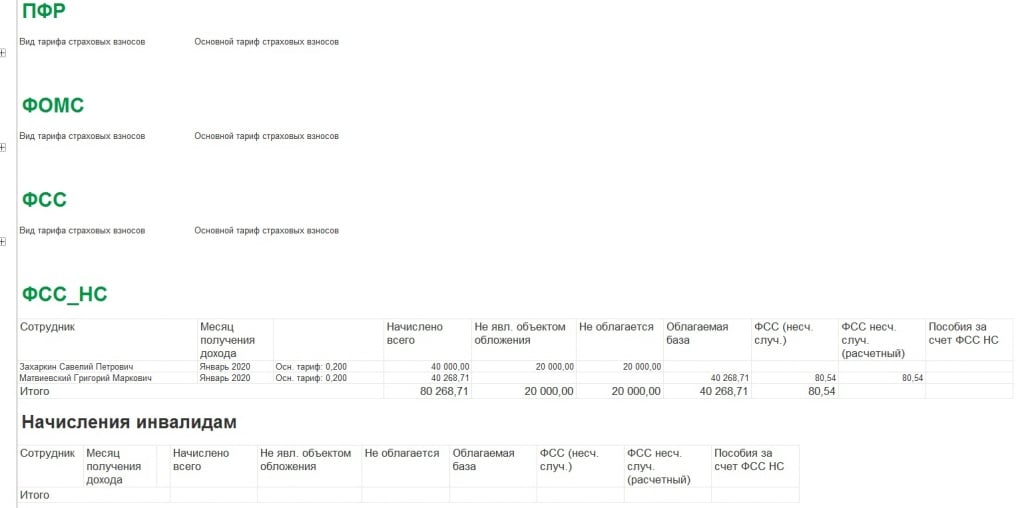

Особенностью отчета является, то что он сравнивает расчетный данные на основании процентов тарифа, выбранного в учетной политике и с данными, которые прошли у вас в документах программы. Анализируются все взносы плюс дополнительные взносы в ПФР

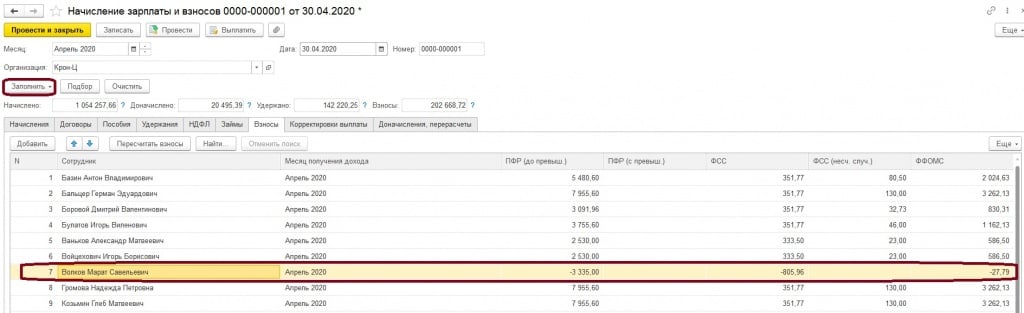

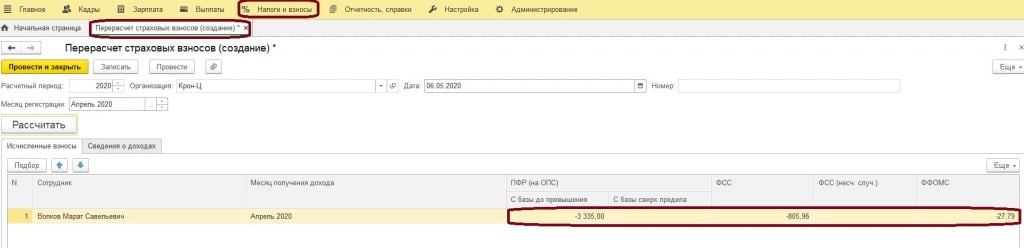

Почему рекомендуем обязательно проверить расчет взносов за апрель месяц. Так как релиз с выбором нового льготного тарифа вышел в середине апреля, то до этого момента у вас могли быть различные начисления. Соответственно если, например, это было увольнение, то взносы по уволенным сотрудникам рассчитались по старому тарифу. Ведь взносы рассчитываются сразу в документе увольнения.

Допустим, уволили 5 апреля сотрудника Волкова М., то есть новый тариф мы еще технически никак не могли настроить, не было релиза. В случае если, при расчете зарплаты Вы используете кнопку «Заполнить», то перерасчет взносов по уволенному сотруднику произойдет сразу

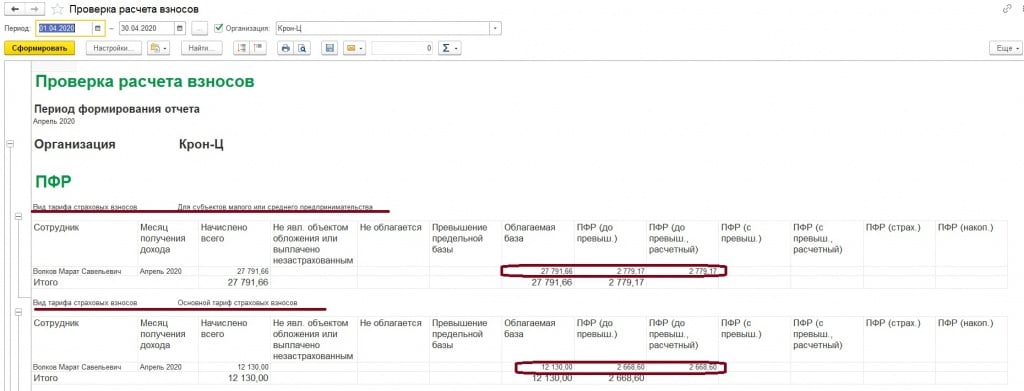

Тогда проверяя, сформируем стандартный отчет, о котором говорили выше, «Проверка расчета взносов»

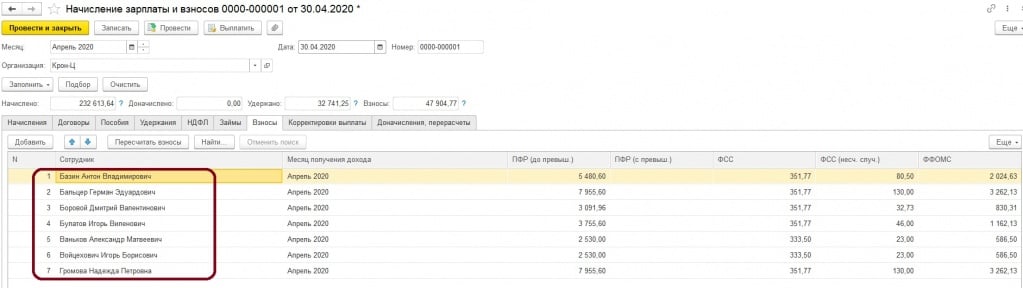

Как можем заметить, теперь отчет внутри каждого вида взносов разбивается на вид тарифа. И отклонений по уволенному сотруднику мы не видим. Но в том случае, когда вы заполняете документ «начисление зарплаты и взносов» по кнопке «Подбор», можно упустить тех сотрудников, кому требовался перерасчет взносов

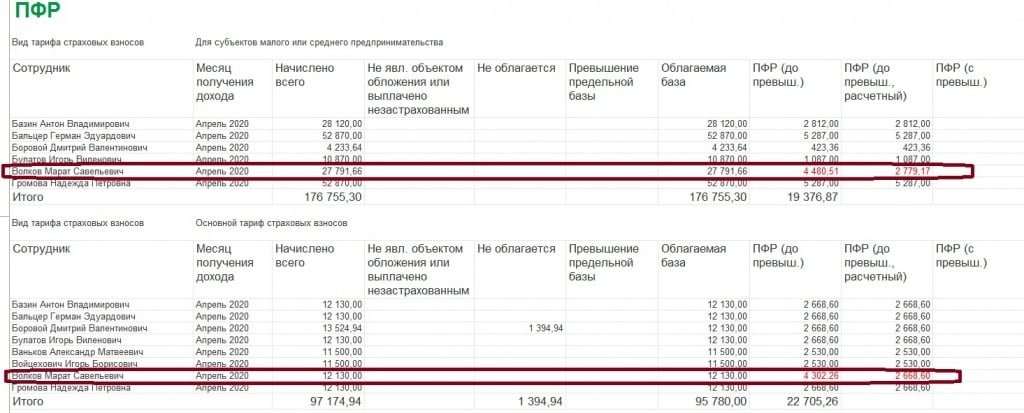

Тогда уже проверяя, мы увидим другую картину

Мы рассмотрели пример с увольнением, но такое могло произойти и с другими начислениями в середине месяца, поэтому формируйте рассмотренный отчет и проверяйте расчеты взносов в удобном формате. Если говорить о страховых взносах в программе «Бухгалтерия предприятия», то все аналогично. Там также есть документ «Перерасчет страховых взносов отчетах по зарплате в разделе «Зарплата и кадры». А если требуется пересчитать взносы напрямую в документе «Начисление зарплаты и взносов», то нужно провалится в сумму взносов и поставить, потом убрать галочку «Корректировать расчет», тогда взносу пересчитаются

От того, насколько добросовестно работодатель выполняет свои обязанности по уплате налогов и взносов, во многом зависит объем социальных гарантий работников: их право на налоговые вычеты, на оплату больничных листов и компенсацию декретного пособия, на возможность получения кредитов и пр. Более того, если работодатель не заплатил за сотрудника налог на доходы, это должен сделать сам работник не позднее 15 июля года, следующего за годом получения зарплаты. Как узнать, платит ли работодатель налоги, чтобы самому не оказаться в должниках?

💰 Какие взносы и налоги должен уплачивать работодатель за работника

Работодатели обязаны удержать и перечислить с зарплаты НДФЛ по ставке 13%. Если зарплата превышает 5 млн р. в год, то НДФЛ рассчитывается по ставке 15%. Работники-нерезиденты уплачивают НДФЛ по повышенному тарифу – 30%. НДФЛ платит работник из своих средств – работодатель лишь выполняет функцию налогового агента и переводит деньги в бюджет.

Помимо налогов на доходы, работодатель производит отчисления во внебюджетные фонды: на будущую пенсию работников, на медицинское и социальное страхование. Страховые взносы работодатель уплачивает из собственных средств по тарифам, указанным в статье 425 Налогового кодекса (НК):

- 22% от зарплаты идет в Пенсионный фонд;

- 2,9% – в Фонд социального страхования (на случай материнства и временной нетрудоспособности) и дополнительно от 0,2 до 8,5% – на страхование от несчастных случаев на производстве (тарифы зависят от класса профессионального риска);

- 5,1% – в Фонд обязательного медицинского страхования.

НДФЛ работодатель удерживает и переводит в бюджет в день выплаты зарплаты (не позднее следующего дня – по нормам пункта 6 статьи 226 НК РФ), а страховые взносы в ПФР, ФСС и ФОМС удерживаются не позднее 15 числа месяца, следующего за днем выплаты зарплаты (пункт 3 статьи 431 НК РФ).

👩💻 Способы узнать, перечисляет ли работодатель НДФЛ с зарплаты работника

Узнать, насколько добросовестно работодатель исполняет свои обязанности по удержанию НДФЛ, можно онлайн или обратившись в налоговую инспекцию лично.

Через личный кабинет налогоплательщика на сайте ФНС

Работодатели обязаны ежегодно сдавать отчетность по форме 2-НДФЛ, где отображают суммы удержанного и перечисленного в бюджет налога на доходы. Ознакомиться с этой информацией может любой работник с использованием сервиса «Личный кабинет налогоплательщика». Информация о полученных доходах за прошлый год доступна налогоплательщикам с июня текущего года.

Проверить работодателя на добросовестность можно на сайте ФНС в личном кабинете налогоплательщика. Получить доступ в личный кабинет можно после прохождения регистрации по паспорту, СНИЛС и ИНН, а также при авторизации через портал Госуслуги.

Порядок проверки будет следующим:

- Необходимо авторизоваться в личном кабинете налогоплательщика.

- Далее необходимо зайти в раздел «Мои налоги» → «Сведения о доходах».

Также выписку из справки 2-НДФЛ можно оформить через портал Госуслуги, где необходимо:

- Найти услугу «Предоставление сведений из справки о доходах физического лица по форме 2-НДФЛ».

- Сформировать заявление, указав ФИО, ИНН, дату рождения, отчетный год и паспортные реквизиты.

По результатам обработки заявления можно будет узнать о доходах, которые задекларировал работодатель и с которых удержал налог.

Бумажная выписка

Работник вправе запросить бумажную выписку для получения сведений о состоянии индивидуального лицевого счета. Для этого ему необходимо обратиться с запросом в МФЦ или налоговую инспекцию. При себе нужно иметь паспорт и ИНН.

На формирование бумажной выписки уйдет не более 10 дней с момента обращения.

✅ Способы узнать, делает ли работодатель отчисления в Пенсионный фонд

До 2014 года все россияне получали по почте «письма счастья», из которых можно было узнать о состоянии их индивидуальных лицевых счетов. Но возможность получения сведений о состоянии пенсионного счета не была утрачена.

Пенсионный фонд предлагает на выбор несколько способов узнать, платит ли работодатель страховые взносы – и в каком размере. Запросить выписку из индивидуального лицевого счета можно несколькими способами:

- лично в органах ПФР;

- через личный кабинет ПФР;

- через портал Госуслуг;

- через личный кабинет налогоплательщика на сайте ФНС.

Лично в территориальном отделении ПФР

Работник может обратиться с письменным запросом в любое подразделение Пенсионного фонда или МФЦ. Информация о пенсионных накоплениях является конфиденциальной. Поэтому получить ее можно только лично с паспортом.

Для получения сведений о состоянии индивидуального счета передается заявление в ПФР. При формировании заявления потребуется СНИЛС: его необходимо взять с собой.

В личном кабинете на сайте ПФР

Чтобы получить выписку, необходимо перейти в раздел «Личный кабинет гражданина» на официальном сайте ПФР и нажать опцию «Заказать справку о состоянии индивидуального лицевого счета».

Выписка из индивидуального счета с суммами пенсионных взносов, которые уплатил работодатель, будет доступна для скачивания в личном кабинете.

Через Госуслуги

Для проверки пенсионных накоплений с использованием портала Госуслуги необходимо пройти следующие этапы:

- На главной странице выбрать «Услуги» → «Пенсии, пособия и льготы».

- Выбрать услугу «Извещение о состоянии счета в ПФР».

- Нажать кнопку «Получить услугу».

Результат обработки электронного заявления можно будет скачать в виде файла в формате PDF.

Через личный кабинет налогоплательщика ФНС

С 2017 года функции по администрированию взносов и налогов перешли в Налоговую инспекцию. Ранее получить сведения о начисленных страховых взносах можно было только через запрос в Пенсионный фонд. Теперь каждый работник может узнать, сколько налогов перечислил работодатель с его зарплаты, через личный кабинет налогоплательщика ФНС (на основании письма №БС-18–11/645@ от 14 июля 2017 года).

Для этого в личном кабинете ФНС необходимо выбрать опцию «Сведения о суммах страховых взносов на обязательное пенсионное страхование, начисленных работодателем».

❗ Что делать при нарушении прав работника

- в налоговую инспекцию;

- в отделение ПФР;

- в региональное подразделение трудовой инспекции.

- написать жалобу в прокуратуру.

Подать онлайн-жалобу в налоговую инспекцию можно по ссылке. Обращение в Роструд также можно передать онлайн.

По результатам проведенной проверки работодателю грозит налоговая ответственность, а при крупном ущербе, причиненном работникам и бюджету – уголовное наказание для ответственных за выдачу зарплаты лиц.

На основании статьи 122 НК штраф за недоимку по налогам и сборам составляет от 20 до 40% от суммы неуплаченных налогов. Помимо этого, ФНС взыщет с недобросовестного работодателя недоимку и пени за весь период.

За неудержанный НДФЛ в бюджет с «черной зарплаты» штраф составляет 20% от суммы. Также организацию заставят заплатить пени за каждый день просрочки (по нормам статьи 123 НК).

Должностным лицам компании, которые умышленно не платят налоги, грозит уголовная ответственность по статье 199 Уголовного кодекса. Уголовное наказание предусмотрено только за крупную недоимку – 15 млн р. за три года (если это не менее 25% от суммы налогов и сборов). Минимальные последствия, которые предусматривает данная статья, – это штраф в размере 100-300 тыс. р. Но виновному лицу грозит и реальное лишение свободы до двух лет.

При особо крупной недоимке на сумму свыше 45 млн р. штраф возрастает до 200-500 тыс. р., а также есть риск получить реальный срок до 6 лет.

В каком случае можно стать должником

Работник может стать должником по НДФЛ в случае, если работодатель платил ему доход «в конверте» и не удерживал из зарплаты налог. Если же работодатель регулярно удерживал НДФЛ из доходов сотрудника, но не переводил эти средства в бюджет, то у работника долга не образуется.

Если работник выяснил, что работодатель не удерживал из его зарплаты в бюджет НДФЛ, то ему необходимо до 30 апреля задекларировать полученные за прошлый год доходы с использованием формы 3-НДФЛ. По представленной декларации необходимо перечислить НДФЛ в бюджет не позднее 15 июля.

Нарушение сроков подачи декларации влечет за собой штраф в размере 5% от суммы неуплаченного налога, но не менее 1000 р. (статья 119 НК). За неуплаченный НДФЛ при условии отсутствия декларации штраф составляет 20-40% от неуплаченного налога. Также ФНС имеет право начислить пени за последние три года по 1/300 ставки рефинансирования.

Налоговая инспекция может выставить требование об уплате задолженности, пени и штрафов в течение трех месяцев после выявления правонарушения за последние 3 года.

Уплата задолженности по страховым взносам не входит в обязанности работника, так как эти платежи обязан перечислять работодатель из собственного зарплатного фонда. То есть работник в любом случае не будет выступать должником по страховым взносам, но он лишается положенных ему гарантий: пенсионного обеспечения и оплаты по листкам нетрудоспособности.

Читайте также: