Как работать с программой 3 ндфл 2020

Опубликовано: 17.09.2024

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО "Сантра":

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу - 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО "Газета" – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО "НПФ СБЕРБАНКА", общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

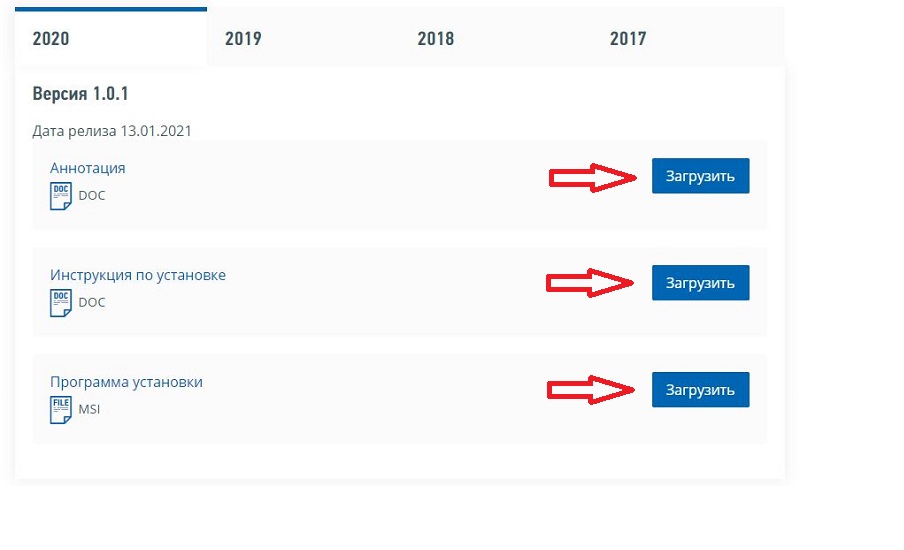

Где скачать программу Декларация 2020?

После заполнения, проверки и сохранения формируется сам бланк декларации в заполненном виде, который можно распечатать, подписать и сдать в ФНС.

Как заполнить 3-НДФЛ в 2021 году?

С помощью программы граждане смогут заполнить налоговую декларацию по доходам физических лиц 3-НДФЛ в следующих случаях:

Для возврата налога при покупке квартиры

Если налогоплательщику нужно вернуть подоходный налог в связи с расходами на покупку квартиры, то в программе Декларация 2020 следует заполнить следующие вкладки программы:

К заполненной декларации 3-НДФЛ нужно приложить договор купли-продажи, справку 2-НДФЛ о доходах от работодателя.

Сумма, которую можно вернуть при покупке, равняется 13 процентам от расходов на оплату квартиры в пределах имущественного вычета, равного 2 млн. руб. Кроме того, сумма к возврату ограничена размером НДФЛ, уплаченного за отчетный год.

На имущественный вычет по ипотеке

Если квартира куплена в ипотеку, то есть право вернуть НДФЛ не только по расходам на саму квартиру, но и по затратам на оплату ипотечных процентов.

Вернуть можно сумму не более 390 000 руб.

Для заполнения 3-НДФЛ на вычет по ипотеке нужно заполнить те же разделы программы, что и при покупке квартиры без взятия кредитов.

К декларации 3-НДФЛ следует приложить банковскую справку об уплаченных процентах, а также справку о доходах 2-НДФЛ.

На социальный вычет по расходам на лечение и обучение

Если человек в 2020 году потратил деньги на лечение (свое, супруга, детей или родителей), лекарства, обучение (свое, детей, братьев, сестер), то в 2021 году он может воспользоваться социальным налоговым вычетом и вернуть 13 процентов от расходов в пределах установленных ограничений.

Ограничения по размеру вычета:

Соответственно, суммы к возврату за год ограничены 13 процентами от указанных размеров вычета.

В течение года в программе Декларация 2020 можно заполнить следующие разделы для подготовки 3-НДФЛ:

К заполненной в программе 3-НДФЛ нужно приложить договор на оказание услуг (медицинских или образовательных), рецепты на лекарства, платежные документы, подтверждающие расходы, справка 2-НДФЛ от работодателя и иные документы, подтверждающие годовые доходы и уплату налога.

При продаже квартиры

Если в 2020 году продана квартира, то физическое лицо получает доход в виде оплаты стоимости по договору купли-продажи.

Если продавец владел жильем меньше установленного числа лет (3 или 5 лет в зависимости от способа приобретения квартиры), то нужно заплатить 13 процентов с полученного дохода до 15 июля 2021 года и подать 3-НДФЛ до 30 апреля 2021 года. При владении дольше установленного количества лет, платить налог и заполнять декларацию не нужно.

НДФЛ к уплате можно снизить за счет получения имущественного вычета в размере 1 млн. руб. или фактических расходов по приобретению квартиры. Полученный доход уменьшается на 1 млн. руб. или расходы по приобретению, за счет чего снижается НДФЛ к уплате.

Для уплаты налога при продаже недвижимости в программе Декларация 2020 нужно заполнить вкладки:

При продаже автомобиля

При владении более 3 лет сдавать декларацию и платить НДФЛ не нужно.

Продавцам автомобиля в программе Декларация 2020 нужно заполнить следующие разделы:

Декларацию нужно сдать в ФНС до 30 апреля 2021 года за 2020 год, а налог заплатить до 15 июля 2021 года.

Для индивидуальных предпринимателей (ИП)

Предпринимателям нужно отчитаться о полученных доходах от деятельности и заполнить следующие вкладки в программе:

В 2021 году нужно заполнять новый бланк 3-НДФЛ, утвержденный Приказом ФНС №ЕД-7-11/615@ от 28.08.2020.

Ниже можно скачать данную форму в формате excel, а также скачать образцы заполнения декларации при заполнении в различных случаях.

Как подать форму 3-НДФЛ через личный кабинет налогоплательщика в 2021 году?

В последнее время популярность набирает именно электронный способ подачи декларации через личный кабинет на сайте ФНС. Это удобно, быстро, просто и не требует обязательного посещения отделения ФНС.

У налогоплательщика, желающего подать отчетность через личный кабинет на сайте ФНС, есть возможность пойти двумя путями:

Сроки подачи в 2020 году зависят от причины отправки отчетности физическим лицом:

В личный кабинет можно войти несколькими способами:

- Прийти в любое отделение ФНС с паспортом и оформить регистрационную карту с логином и паролем, которые можно указывать при входе на сайте.

- Примененить квалифицированную электронную подпись, выданную Удостоверяющим центром.

- С помощью подтвержденной учетной записи на госуслугах.

В данном примере воспользуемся способом входа в личный кабинет через госуслуги.

- Шаг 2. Сделать электронную подпись, которая необходима для подписания заполненного бланка декларации.

Нужно нажать на свои ФИО вверху страницы, чтобы перейти в Профиль для изменения настроек.

- Шаг 4. Выбрать способ подачи 3-НДФЛ.

Ниже рассмотрим, как заполнить декларацию в личном кабинете онлайн при продаже автомобиля в 2020 году.

Пример заполнения при продаже автомобиля в 2020 году

Если в 2020 году продан автомобиль, и он был в собственности менее 3 лет, то продавец должен заполнить и подать декларацию 3-НДФЛ независимо от того, нужно платить налог с полученного дохода или нет.

Налог платить не нужно, если доходы от продажи машины равны или меньше налогового имущественного вычета (расходы по приобретению данного авто или фиксированная сумма 250 000).

3-НДФЛ нужно сдать в ФНС по месту жительства до 30 апреля 2021, нарушение этого срока приведет к необходимости платить штраф 1000 руб. При этом отчетность все равно подать придется.

Если налог платить нужно, то сделать это можно в срок до 15 июля 2021.

Если автомобиль был в собственности 3 и более лет, то сдавать декларацию не нужно, платить НДФЛ также не требуется.

Исходные данные для примера:

Рассмотрим пример заполнения 3-НДФЛ, если автомобиль был куплен в октябре 2018 за 350 000, а продан в ноябре 2020 года за 360 000.

В этом случае заполнить налоговую декларацию нужно, так как автомобиль был в собственности менее трех лет.

Далее пошагово выполняем следующие действия:

В качестве источника дохода выступает покупатель автомобиля. После добавления дохода нужно заполнить данные о том лице, которому продана машина. Обычно это физическое лицо, но может быть и организация или ИП. В зависимости от выбранного типа покупателя заполняются соответствующие реквизиты.

Ставку нужно оставить 13%, которая стоит по умолчанию.

В нашем примере автомобиль был куплен за 350 000, а продан за 360 000, значит налогооблагаемый доход = 10 000, а сумма налога к уплате 1 300.

- Шаг 3. Проверить декларацию 3-НДФЛ.

Если нужно показать в 3-НДФЛ только продажу автомобиля, то все указанные вкладки можно пропустить.

- Шаг 4. Прикрепить документы, подтверждающие доходы и расходы.

Доход подтверждает договор купли-продажи, где налогоплательщик выступает в роли продавца.

- Шаг 5. Ввести пароль сертификата электронной подписи.

Для уплаты налога (если есть такая обязанность) можно зайти на главную страницу личного кабинете, где можно увидеть ссылку на оплату.

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

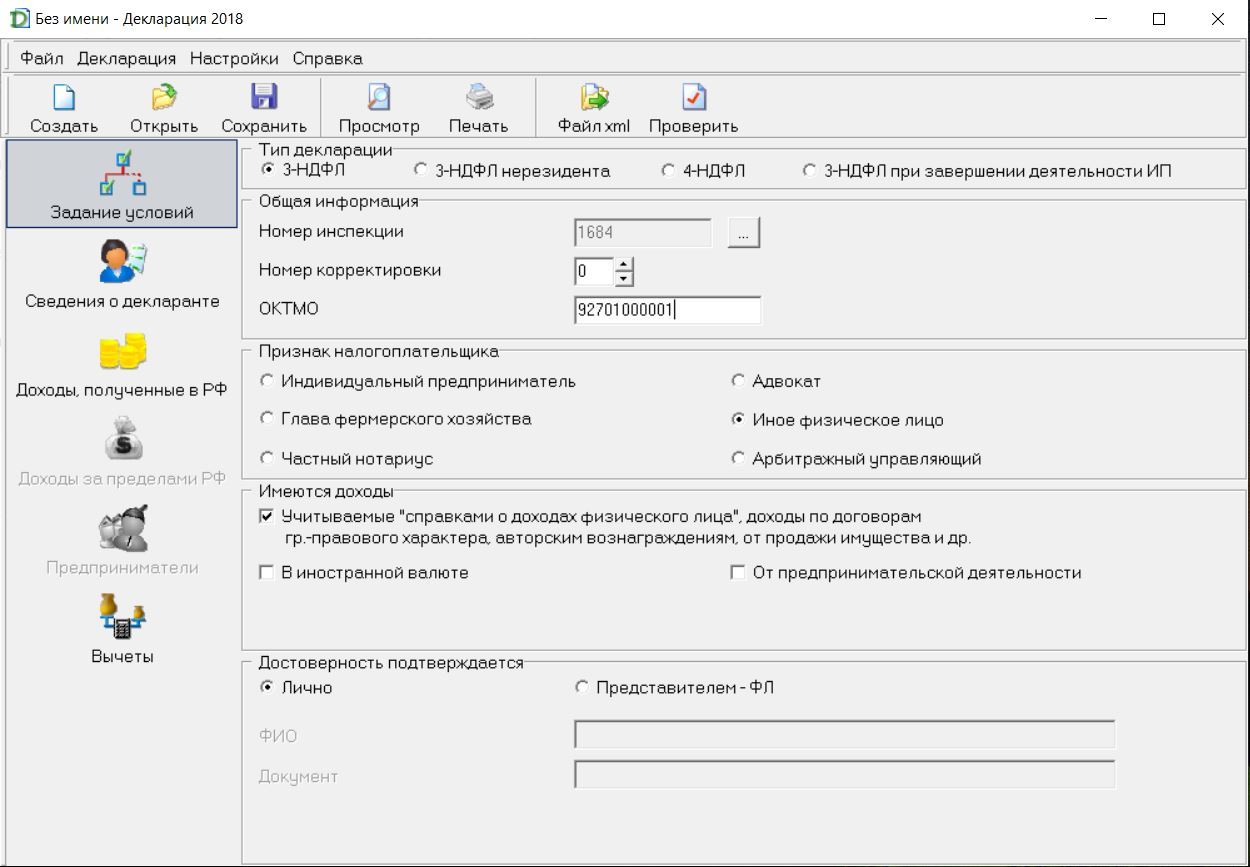

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» - это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

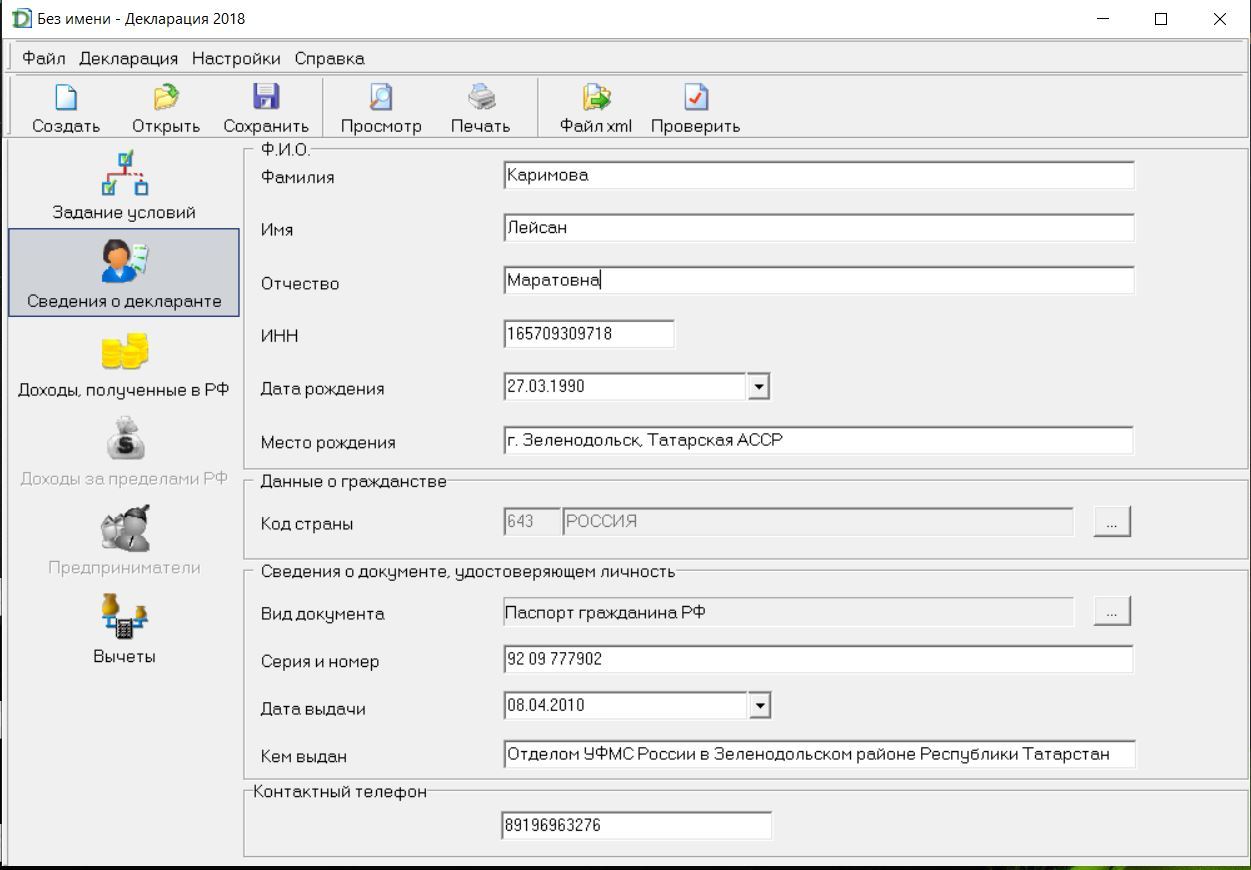

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

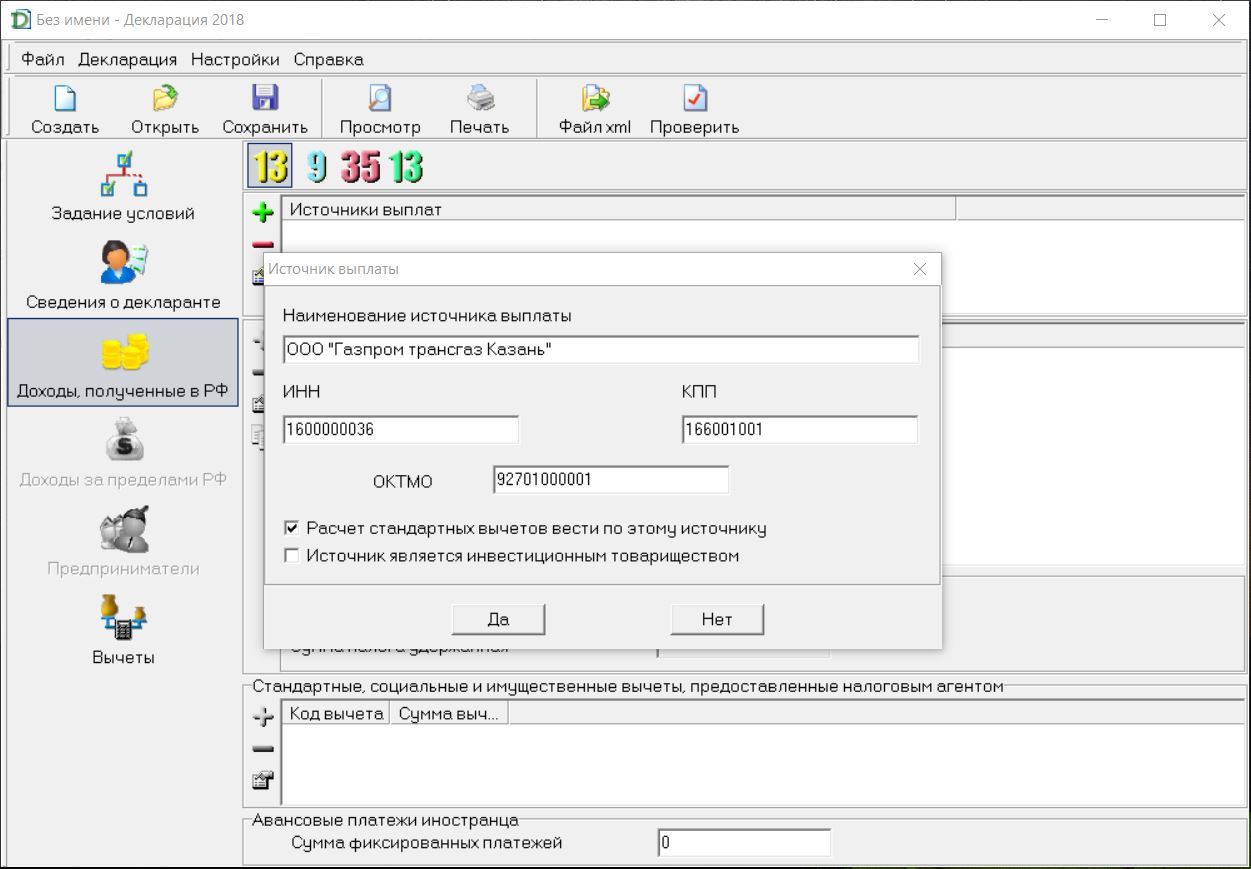

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат - это ваш работодатель.

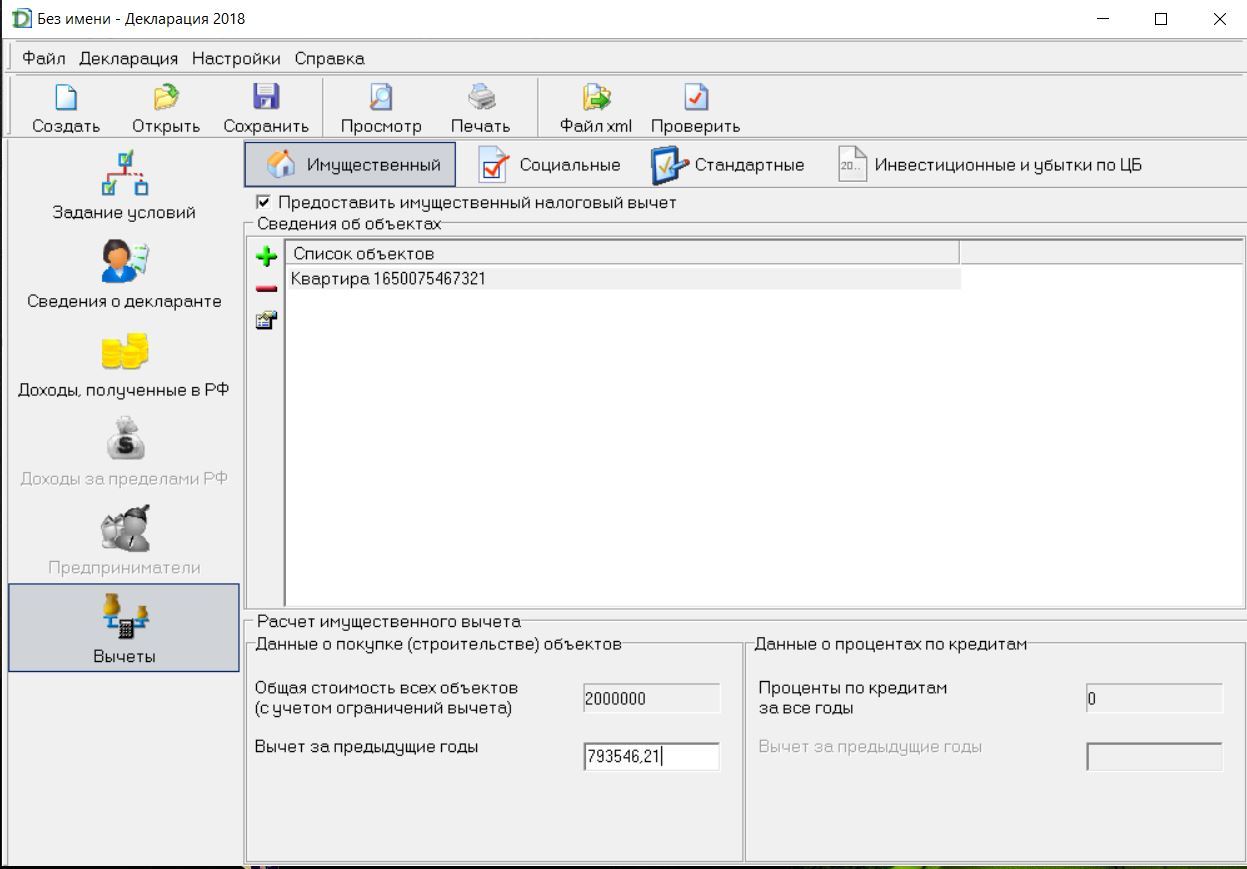

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

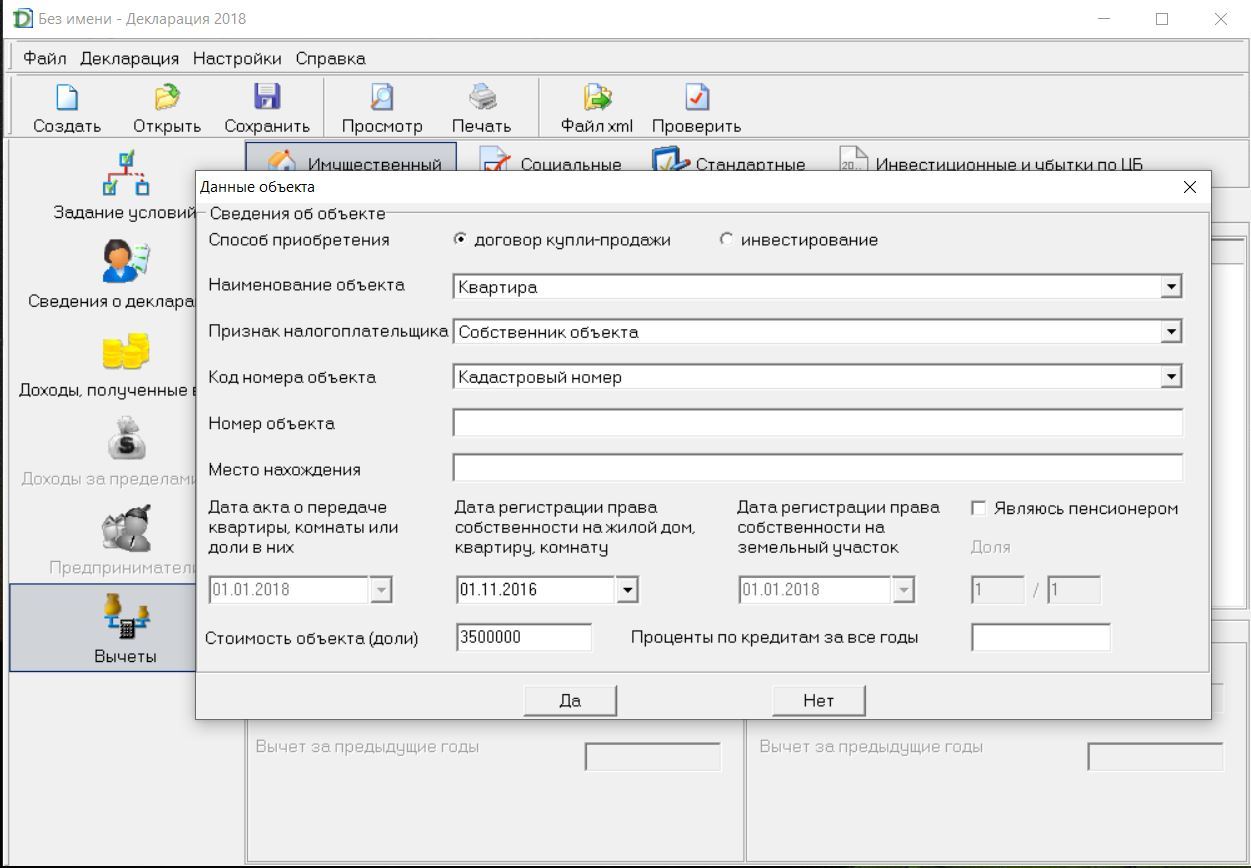

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

- Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

- Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

- Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

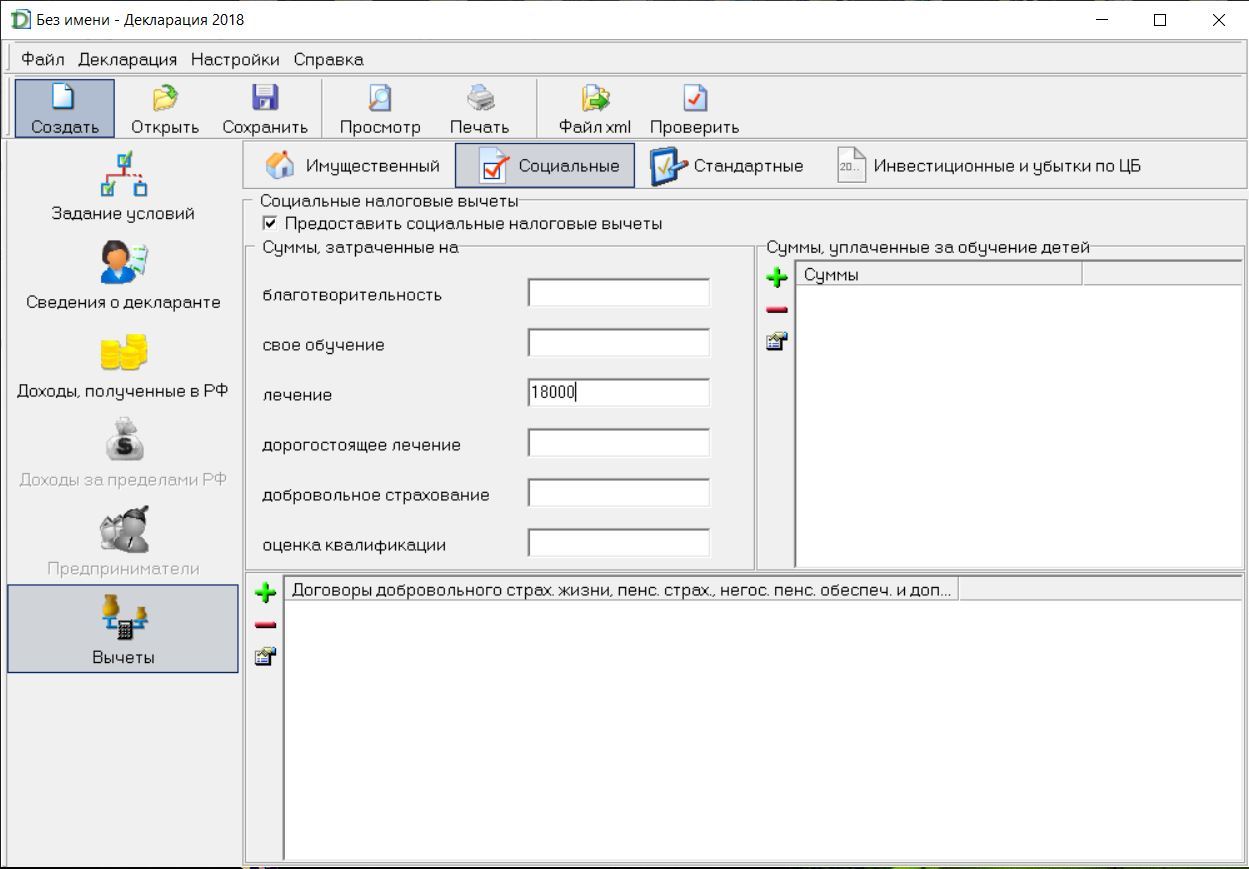

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

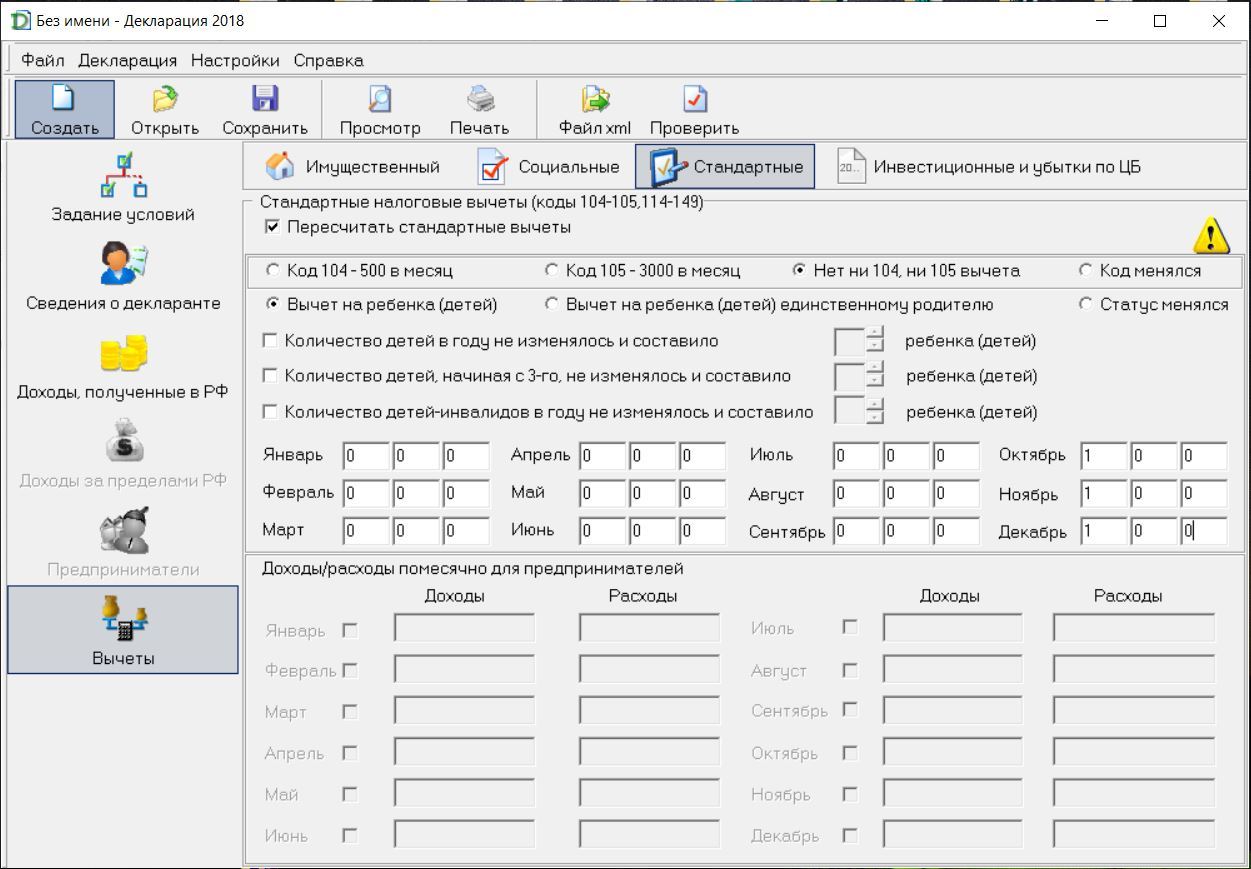

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа - количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа - дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Таблица. Код категории налогоплательщика для 3-НДФЛ

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- лицо, являющееся налоговым резидентом России, ставит значение «1»;

- лицо, не являющееся налоговым резидентом — значение «2».

Нижняя часть титульного листа заполняется в случае, если декларация подается представителем налогоплательщика. В соответствующем поле указывается код «2», а далее — информация о представителе:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

Раздел 2 декларации 3-НДФЛ при продаже квартиры

- в строке 002 указывается код вида доходов, в данном случае это «3» — иной доход;

- в строке 010 указывается сумма дохода, соответствующая стоимости квартиры;

- строка 020 предназначена для отражения необлагаемой суммы, в данном случае это ноль;

- в строке 030 исчисляется сумма дохода, облагаемая НДФЛ;

- в строке 040 отражается сумма налогового вычета, в данном случае это 1 млн рублей (исчисляется по данным следующих листов в декларации);

- строки 050-051 заполняются при наличии указанных в них данных, в нашем примере они нулевые;

- в строке 060 отражается сумма налоговой базы: из суммы облагаемого дохода исключается налоговый вычет;

- в строке 070 рассчитывается сумма налога к уплате: сумма из строки 060 умножается на ставку НДФЛ 13%.

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Читайте также: