Как удержать ндфл если нет дохода

Опубликовано: 03.10.2024

С зарплаты каждого сотрудника работодатель платит НДФЛ. По закону налог нужно перечислить в день зарплаты, поэтому случаются ошибки. Например, заплатили неправильную сумму или совсем забыли заплатить. Если не заметить ошибку, придется разбираться с заблокированным счетом и платить штраф. Бухгалтеры Модульбанка рассказывают, как действовать, если вовремя спохватились и нашли ошибку.

В чём проблема

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

- компания нашла ошибку по НДФЛ в том же налоговом периоде, а сотрудник продолжает работать в компании;

- ошибку нашли после налогового периода, но сотрудник всё еще работает;

- сотрудник уволился.

Проще на примере.

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

- Первая ситуация: в сентябре бухгалтерия замечает ошибку, а Анатолий работает в компании.

- Вторая: ошибка всплывает в июле следующего года, но Анатолий всё еще работает в «Жамках».

- Третья: компания нашла недоплату НДФЛ, но Анатолий уволился.

Мы составили план на каждый случай.

Сотрудник продолжает работать

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

По закону удерживать НДФЛ можно только в текущем налоговом периоде. Например, за 2018 год — до 1 апреля 2019 года. После этой даты придется платить штраф.

Вот процедура по шагам:

В корректирующем отчете по форме 6-НДФЛ нужно указать номер корректировки и верные суммы:

- если исправляете ошибку первый раз, будет отметка «001»;

- второй — «002» и так далее.

Пишите вот так, если заметили ошибку в первый раз:

Отчитываться по форме 6-НДФЛ можно по-разному: за квартал, полугодие, девять месяцев или год. Если компания сдает форму 6-НДФЛ поквартально, а ошибку за первый квартал обнаружит в конце года, исправлять придется все формы.

Справка 2-НДФЛ — справка о доходах физлиц. В случае ошибки ее тоже придется исправлять и составлять корректирующую справку:

номер справки (поле «N___») -— номер справки с ошибкой;

дата справки (поле «от __.__.____») — дата корректирующей справки. Это дата, когда составляете новую справку;

номер корректировки — номер исправления. Если исправляете в первый раз, пишите 01.

Если недоплату нашли в следующем году

Компании не повезло, если она заметила недоплату в следующем году. Например, ошибка была в 2017 году, а нашли ее после 1 апреля 2018 года. В этом случае компании придется платить штраф — 20% от суммы недоплаты — а налог будет платить сам сотрудник.

В июне 2017 года бухгалтер уволился, и владелец компании сам платил зарплату. Он забыл удержать НДФЛ из зарплаты Анатолия.

Зарплата — 50 000 рублей, значит, в бюджет не доплатили 6500. Это 13% от пятидесяти тысяч рублей.

После 1 апреля 2018 года налоговая прислала штраф 1300 рублей. Но налог за себя будет платить сам Анатолий.

Порядок действий такой:

- убедиться, что штраф правильный;

- оплатить штрафы и пени;

- подать справку 2-НДФЛ.

Заплатить штрафы и пени. Если правда не оплатили НДФЛ и пришел штраф, его нужно оплатить.

Налоговая может попросить оплатить не только штраф, но и пени. Но тут всё неоднозначно. По письму налоговой пени по НДФЛ начисляют, если компания удержала, но не перечислила налог. То есть она вычла налог из зарплаты, но не отправила налоговой, а оставила себе. Арбитражный суд считает: пени нужно начислять в любом случае.

Если налоговая начислит пени, а компания не захочет их платить, придется идти в суд и доказывать правоту там. Но сложно предсказать точный исход дела.

Подать в налоговую справку 2-НДФЛ. В справке нужно указать признак «2» по сотрудникам, у которых была ошибка с налогом.

Если сотрудник уволился

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2018 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

- По итогам года подать в налоговую справки 2-НДФЛ по всем работникам с признаком «1» и декларацию 6-НДФЛ за год до 2 апреля следующего года.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

Короче

Если забыли заплатить НДФЛ за сотрудника

удержать налог из будущих зарплаты или отпускных;

подготовить и отдать в налоговую корректировочные формы 2-НДФЛ и 6-НДФЛ.

Если сотрудник уже не работает

подать 2-НДФЛ по всем сотрудникам, у которых неправильно вычли налог.

от суммы налога — штраф, если компания не оплатила НДФЛ в налоговом периоде, а налоговая это обнаружила

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности.

Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в разделе 3 – сумма дохода, с которого не удержан налог;

— в разделе 5 — сумма исчисленного, но не удержанного налога.

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

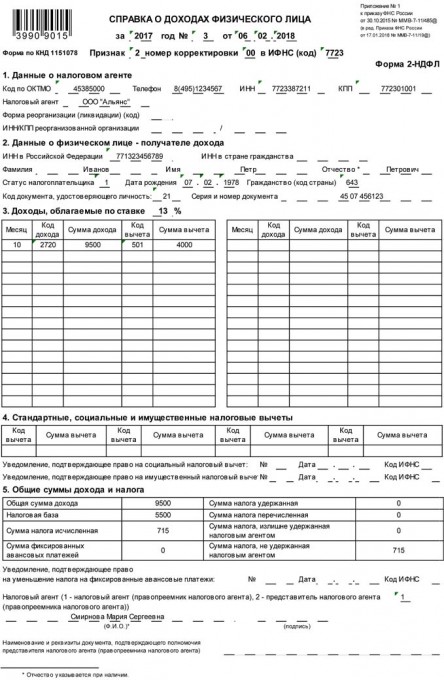

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2020 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Процентная ставка подоходного налога в 2021 году

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто более 183 дней легально находится в России и не выезжает за ее пределы в течение этого срока. В 2020 году действовало осбое правило — статус резидента получали и те, кто провел в России от 90 до 182 дней. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Стандартная налоговая ставка для резидентов составляет 13 %, для нерезидентов — 30 %.

Дополнительно ставки налога варьируются в зависимости от вида полученного дохода. Так, зарплата облагается по ставке 13 %, а доход от экономии на процентах или победы в конкурсе (на сумму приза свыше 4 000 рублей) — по ставке 35 %.

Также с 1 января 2021 года появилась новая ставка по НДФЛ — 15 %. Ей облагаются доходы резидентов и нерезидентов, которые превысили 5 млн рублей. То есть часть дохода в пределах 5 млн рублей облагается по ставке 13 % (650 000 рублей), а далее по ставке 15 %.

Повышенная ставка не применяется к доходам резидентов:

- от продажи любого личного имущества (кроме ценных бумаг);

- в виде стоимости имущества (кроме ценных бумаг), полученного в подарок;

- в виде страховых выплат по договорам страхования и пенсионного обеспечения.

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Среди самых популярных вычетов:

- 1400 рублей — стандартный налоговый вычет на первого и второго ребенка и 3000 рублей на третьего и каждого последующего (подробнее о вычетах на детей читайте здесь);

- 500 рублей — стандартный вычет для героев СССР и РФ, участникам ВОВ, блокадникам, инвалидам с детства и инвалидам 1 и 2 группы, а также некоторым другим категориям граждан (если у работника есть право на несколько стандартных вычетов, он может использовать только один, суммировать можно только вычеты на детей);

- имущественный вычет покупателю жилья на территории РФ предоставляется на основании заявления, налоговой декларации и документов, которые подтверждают покупку или уплату процентов по ипотеке. Его можно получить один раз в жизни, а сумма ограничена фактическими затратами или 2 млн рублей при единовременной покупке/строительстве имущества и 3 млн рублей при ипотеке (подробнее см. ст. 220 НК РФ);

- социальный вычет по расходам на обучение или лечение взрослого или ребенка, а также по некоторым другим расходам предоставляется на основании заявления и документов, подтверждающих расходы (подробнее см. ст. 219 НК РФ);

- профессиональные налоговые вычеты получают предприниматели, адвокаты, нотариусы при подтверждении расходов в их предпринимательской или адвокатской деятельности (подробнее см. ст. 221 НК РФ).

Пример. Зарплата сотрудника — 50 000 рублей. Он отец трех несовершеннолетних детей. На первых двух вычет составит 1400 + 1400 = 2800 рублей, на третьего еще 3000 рублей, итого 5800 рублей.

База для исчисления налога составит: 50 000 — 5 800 = 44 200 рублей. С этой суммы необходимо посчитать НДФЛ и перечислить в бюджет.

Расчет и удержание подоходного налога с зарплаты

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный). В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца. Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным. Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года. А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Перечисление налога

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Подоходный налог перечисляют в бюджет в следующие сроки:

- если организация выплачивает зарплату наличными — перечисляем налог в день получения денег в банке;

- если организация выплачивает зарплату безналично — перечисляем налог в день перевода средств на карты сотрудников;

- если организация выплачивает зарплату из других источников (например, из выручки, не снимая деньги с банковского счета) — перечисляем налог на следующий день после выдачи дохода;

- если организация перечисляет материальную выгоду и доходы в натуральной форме — перечисляем налог на следующий день после его удержания.

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штраф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Чтобы получать вычеты и возвращать НДФЛ, нужно иметь официальный доход. А бывают ли случаи, когда дохода нет, а право на вычет все равно возникает и его можно использовать? И можно ли как-то получить деньги из бюджета, если сейчас нет уплачиваемого НДФЛ?

Расскажите, вдруг возможны такие ситуации.

Наталья, такие случаи действительно есть. Некоторые виды вычетов можно получать, даже не имея официального или облагаемого НДФЛ дохода. Расскажу о каждом.

Общие условия для налоговых вычетов

Налоговый вычет — это сумма, которую государство разрешает вычитать из дохода при расчете НДФЛ. В результате уменьшается налоговая база и сам начисленный налог. Дальше по ситуации:

- если налог заплатили до применения вычета, появится переплата — ее можно вернуть на свой счет;

- если налог только считают и он пока не ушел в бюджет, сумма к уплате будет меньше — удастся сэкономить.

Получается, что если нет дохода, то вроде бы и вычитать из него ничего нельзя, даже если есть все основания для вычета. Потому что без дохода и НДФЛ не начисляют. Что же там уменьшать и возвращать? Но на самом деле уменьшить и вернуть налог можно.

Стандартные вычеты без дохода

Стандартный вычет можно получать каждый месяц до тех пор, пока доход с начала года не превысит 350 000 Р — с этого месяца вычет больше не предоставляется. А со следующего года все по новой — до 350 000 Р .

Например, у кассира зарплата 22 000 Р и двое детей. На каждого — по 1400 Р стандартного вычета в месяц. НДФЛ считают так: (22 000 − 2800) × 13% = 2496 Р .

За год доход кассира не превысит максимальную сумму, поэтому вычет будет предоставляться с января по декабрь. Сумма вычетов за 12 месяцев составит: 2800 Р × 12 мес. = 33 600 Р . Общая экономия на НДФЛ — 4368 Р за год.

Но вычет можно получать, даже если дохода в каких-то месяцах у кассира не будет. Например, она возьмет отпуск за свой счет на три месяца по семейным обстоятельствам — с июля по август включительно. В эти месяцы у кассира не будет никакого дохода, но стандартные вычеты за них все равно будут предоставлены. Их учтут при расчете налога в том месяце, когда доход появится.

Получится, что по итогам девяти месяцев года доход был только в шести, а стандартные вычеты предоставлены за девять месяцев, включая те, в которых дохода не было.

Применять стандартный вычет без дохода можно в том случае, если до конца года доход все-таки возобновится. Если отпуск продлится до 31 декабря, стандартные вычеты применят только в те месяцы, когда был доход.

Имущественный вычет для пенсионеров

Пенсия не облагается НДФЛ. Поэтому пенсионер без дополнительного дохода не может использовать налоговые вычеты: он не платит налог, и возвращать ему из бюджета нечего.

Но если пенсионер покупает квартиру, в отношении него начинают работать специальные условия: он может получить имущественный вычет за тот год, когда купил квартиру, и за три предыдущих. Например, пенсионер купил квартиру в январе 2020 года. А на пенсию вышел в июле 2019 года. Он может вернуть налог за 2019, 2018 и 2017 годы, хотя право на вычет за квартиру появилось у него только в 2020, когда дохода с НДФЛ уже не было.

Такая привилегия есть только у пенсионеров, и это правда работает. Если подать декларации сразу за три года, можно в один день получить на карту до 260 000 Р ранее уплаченного налога.

В Т—Ж есть подробный разбор, как использовать это право и переносить остаток вычета по годам в декларациях.

Имущественный вычет без пенсии и дохода

Если человек без дохода с НДФЛ покупает квартиру, у него появляется право на вычет. Это право можно использовать даже через несколько лет, например когда появятся доходы, облагаемые налогом по ставке 13%. Вычеты при покупке жилья и уплате ипотечных процентов — единственные, неиспользованный остаток которых переносится на следующие годы.

Допустим, у покупателя квартиры нет официальной зарплаты с НДФЛ. Проходит год, три, пять — зарплаты все нет. Право на вычет при этом никуда не денется. Как только доход появится, за тот же год можно заявить имущественный вычет и вернуть удержанный НДФЛ.

А еще даже без официального дохода можно получить налоговый вычет при продаже имущества. Например, стоимость квартиры уменьшается на фактические расходы или на 1 000 000 Р . А при продаже машины из суммы договора можно вычесть расходы на покупку или 250 000 Р . При этом необязательно работать по трудовому договору. Уменьшать доходы на расходы при продаже имущества могут даже ИП на УСН и безработные.

Социальные вычеты за лечение и обучение

Неиспользованный остаток вычетов при оплате лечения или обучения на следующие годы не переносится. На год каждому человеку дается лимит — 120 000 Р . И если его не использовать, то к следующему году он сгорает, а право на вычет перенести не получится.

Например, Евгений потратил на автошколу и стоматолога 100 000 Р за год, но дохода с НДФЛ у него не было. В следующем году доходы появились, но прошлогодние расходы в рамках социального вычета заявить уже нельзя. Подходят только расходы того же года.

Но даже если в момент оплаты лечения и обучения официальных доходов нет, все равно есть шанс использовать социальный вычет. Главное, чтобы доходы появились до конца того же года или были до оплаты лечения или учебы. Они могут быть и гораздо позже, и раньше расходов — должен совпасть не месяц, а год.

Например, Елена уволилась с работы в апреле. А в августе заплатила за обучение ребенка 50 000 Р . Хотя с апреля у Елены нет официальных доходов, она все равно может использовать вычет и вернуть 6500 Р НДФЛ, потому что платила его до апреля.

Ирина была ИП, но в мае прекратила регистрацию. В июле она заплатила за лечение зубов 70 000 Р , но к тому времени у нее уже пять лет не было доходов, облагаемых НДФЛ. В ноябре Ирина устроилась на работу по трудовому договору, и до конца года из заработанных 80 000 Р у нее удержали 10 400 Р НДФЛ. В следующем году Елена подаст декларацию, заявит вычет в размере июльских расходов на лечение и вернет НДФЛ, который заплатила в ноябре и декабре, — 9100 Р .

Имущественные и социальные вычеты в браке

Официальный брак дает супругам право использовать налоговые вычеты независимо от того, кто на самом деле оплачивал расходы на покупку жилья, лечение и обучение. И кто на это заработал, тоже неважно. Жена может вернуть свой НДФЛ по документам на имя мужа, и наоборот.

Например, Юрий зарабатывает фрилансом без официального оформления. За несколько лет до брака он накопил на квартиру 2 000 000 Р . А купил ее уже в браке — через месяц после свадьбы. Жена свои накопления не вкладывала, собственник по документам — Юрий. И он по-прежнему не имеет дохода, который облагается НДФЛ. Зато такой доход есть у его жены. Ее официальная зарплата — 30 000 Р в месяц.

Супруга возьмет документы Юрия на квартиру и заявит свой имущественный вычет в размере 2 000 000 Р . Потому что супруги могут распределить общие расходы как угодно, а право жены на вычет будет подтверждаться платежными документами на имя мужа и свидетельством о браке. И не имеет никакого значения, что жена с зарплатой 30 000 Р не могла за месяц после свадьбы накопить 2 млн на квартиру.

Супруга Юрия сможет возвращать за год 46 800 Р , и так до тех пор, пока не использует весь вычет и не вернет 260 000 Р налога. Вот так Юрий и его семья получат из бюджета 260 000 Р с помощью вычета, хотя официальных доходов у Юрия нет, а жена не платила за квартиру.

Если супруги договорятся, что квартира будет принадлежать только Юрию, они могут заключить брачный договор, и в случае развода Юрий не будет делить квартиру. Вычету это не помешает.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Для Юрия прям хорошая ситуация описана. И квартиру не делить при разводе и право на вычет сохранить. А жену оставить с носом)

Ir, Автор малознаком с судебным разделом имущества при бракоразводном процессе. Брачный договор не позволяет распоряжаться совместно нажитым имуществом как угодно, если его содержание в значительной мере ущемляет одну из сторон, он признаётся недействительным, потому что федеральные законы более значимы. Единственное, на что он сгодится - разделить имущество, которое отойдёт супругам после развода равноценно, на равную стоимость (считается исходя из кадастровой стоимости, если говорить о недвижимости). То есть, плюс только в том, что в суде не придётся спорить, кому достанется тот сортир, а кому та квартира, если они одинаковой стоимости, это возьмут из договора.

Причём совершенно неважно, что есть документы, подтверждающие, что до заключения брака на счетах мужа была именно эта сумма и именно с этого счёта была произведена оплата. Деньги становятся условно общими в день бракосочетания, потому что "ну вы же не можете доказать, что они не были взяты вами у супруга"

Единственная возможность, при которой супруга не получит долю из квартиры в этом случае - если она не будет знать этих особенностей и в браке не будет детей. Тогда суда может и не состояться, если его не инициируют сами супруги. Тогда она просто не будет претендовать на то, что её по закону.

Ir, с каким еще носом? Жена ничего не сделала для покупки квартиры.

Давно пора отменить миллион всяких разных пособий на детей и смешной стандартный вычет в тысячу руб в месяц на ребенка и заменить это всё налоговым вычетом по типу вычета на квартиру. Родил ребёнка - 1, 2 или 3 млн налогового вычета обоим супругам. Остаток переносится на следующие годы. И пусть используют и тратят как хотят за любое время, соразмерное облагаемому доходу семьи. Просто, прозрачно, справедливо, не надо никаких соцзащит, мфц, пфр. Всё онлайн.

Александр, не спешите, они только справились с отменой выплаты 50р до 3х лет ребёнка, дайте им отдышаться)

ИП зато не люди. Ни кредита, ни ипотеки, ни вычета.

Evgeniy, не соглашусь с Вами. Был ИП на НДФЛ. Купил квартиру и использовал этот вычет.

Azat, т.е. вы, будучи ИП платили сами себе ЗП и платили с нее НДФЛ? Это как? Вы заключили трудовой договор сами с собой? Так нельзя.

Evgeniy, нет, никакой зарплаты. Мой предпренимательсий доход облагался НДФЛ. Мне так было удобнее в тот момент. Раз налог - НДФЛ, то и вычеты по НДФЛ можно использовать.

Azat, какая система из ОСНО, ПСН, УСН, НПД, ЕНВД, ЕСХН позволяет уплачивать налоги по НДФЛ, если это налоги физического лица, а не ИП? Разве что вы сами в конце года заявляли о ваших доходах и платили ндфл сами на себя, а по ИП отчётность отправляли по нулям, но это же можно было делать вполне и без открытого ИП.

Алексей, коллеги, вы запутались между теплым и мягким :-) Во-первых небольшое отступление - это полезно понимать, в т.ч. в контексте заданного вопроса. ИП - это и есть само физическое лицо. Эти понятия не разделают человека. Есть, конечно, частные случаи, в которых ИП расценивается как отдельный субъект. Но в налоговом праве (и в здравом смысле) ИП это и есть физ.лицо. Нет никакого "доктора Джекила и мистера Хайда" :-) Физ. лицо не подает отдельно декларацию "от имени ИП" и отдельно "от имени физ.лица". Налогоплательщик может подавать разные декларации, если он имеет объекты налогообложения разных налогов. Во-вторых, по существу вопроса. Для физ.лиц ОСНО не применимо, это только для юр.лиц. Если ИП не применяет каких-либо спец режимов налогообложения, то он остается субъектом НДФЛ. Ведь он по-прежнему физ.лицо и его доходы - это доходы физического лица, не важно полученные в результате гражданских сделок или трудовых отношений. Отличие в том, что ИП на НДФЛ должен платить авансовые платежи по НДФЛ (вот тут почти как в ОСНО) и подавать декларацию ежеквартально. А также такой ИП является субъектом НДС, соответственно подает декларацию по НДС. В моем случае, мне нужен был именно НДС - поэтому так и сделал. В декларации по НДФЛ я заполнил разделы по предпринимательским доходам и расходам, разделы по зарплате (никак не связанных с моей предпринимательской деятельностью), а также разделы по вычетам (на детей и на купленную квартиру) - с учетом перечисленных ранее авансовых платежей получилась переплата. Чуток пободался с ФНС, закинул жалобу в УФНС и получил переплату себе на счет. Вот моя история.

Зарплата — основной вид дохода у большей части граждан. Для пополнения федерального бюджета заработок облагается НДФЛ. Платит его работник, а удерживает работодатель — налоговый агент. Расскажем о расчете и перечислении налога, льготах и вычете по налогу на доходы.

Что облагается НДФЛ

Доход физлица — это не только зарплата. Это и призы в конкурсах, полученные дивиденды, премии и поощрения на работе и не обязательно в виде денег. Подарки в натуральной форме также облагаются НДФЛ.

Считают подоходный налог так:

НДФЛ = (Налогооблагаемые доходы — Вычеты) * 13 % (или 9 %,15 %,30 % и 35 %)

Налогооблагаемые доходы — это все виды заработка, не перечисленные в статье 217 НК РФ. Вот перечень доходов, с которых не берется подоходный налог:

- госпособия по безработице, родам;

- пенсии;

- выплаты на детей;

- возмещения вреда здоровью и т.д.

Ставка подоходного налога

В первую очередь на ставку влияет статус резидентства. Резидент — лицо, более 183 дней находившиеся в России и не выезжающее из нее в течение этого срока. В ином случае плательщик будет признан нерезидентом.

Из зарплаты резидентов вычитают 13 % дохода. Однако есть и более специфичные ставки. Например, 35 % — при выигрыше сверх 4 000 рублей, на проценты по депозитам и купоны по облигациям и так далее. НДФЛ 30 % облагаются доходы некоторых ценных бумаг. Самая низкая ставка 9 % доступна для облигаций с ипотечным покрытием, которые были выпущены до 01.01.2007 года, и для доходов учредителей доверительного управления ипотечным покрытием.

У нерезидентов с доходов снимают 30 %, но есть исключения. Например, ставка 15 % актуальна для нерезидентов, которые получают дивиденды от отечественных компаний. Иностранцы могут претендовать на 13 % НДФЛ при следующих условиях:

- они высококвалифицированные специалисты;

- они члены экипажей морских судов под флагом РФ;

- они беженцы;

- они участники госпрограммы по переселению соотечественников;

- они работают по найму по патенту.

Налоговые вычеты по НДФЛ

Необязательно платить налог в полном размере. Законодатель разрешает пользоваться правом на получение вычетов для снижения налоговой базы. Снизить налог к уплате можно в разных жизненных ситуациях: покупка жилья, оплата лечения или обучения и так далее. Вот самые частые варианты:

- стандартные вычеты, например, вычеты на детей — 1 400 рублей на 1 и 2 ребенка, 3 000 рублей на последующих или вычет для Героев СССР и РФ, участников ВОВ, блокадникам, инвалидам и так далее — 500 руб.;

- за покупку жилья или оплату ипотечных процентов можно получить имущественный вычет;

- за обучения себя, братьев, сестер, детей или лечение можно претендовать на социальный вычет;

- профессиональные вычеты актуальны для ИП, нотариусов, адвокатов и т.д.

Например, сотрудник получает 60 000 рублей в месяц. Без допусловий НДФЛ с зарплаты составит 7 800 рублей. А если у работника есть 4 детей, то подоходный налог за месяц составит:

(60 000 — 1 400*2 — 3000*2) * 13 % = 6 656 рублей.

«Уйти в минус» в рамках года нельзя. К вычету принимают только ту сумму НДФЛ, которая была заплачена. К тому же многие вычеты ограничены по размеру. Например, в 2018 году Сидоров Иван оплатил обучение в университете за 150 000 рублей. К вычету он примет всего 120 000 рублей. Это максимум по расходам на обучение.

Вычетом можно воспользоваться двумя способами. Первый — уменьшить текущий НДФЛ к уплате. Второй — обратившись с заявлением в ФНС, забрать подоходный налог, уплаченный за прошлый год. Тогда налоговая после проведения камеральной проверки единовременно вернет на счет причитающуюся сумму.

Удержание подоходного налога

Статья 226 НК РФ обязывает работодателя вычитать подоходный налог с зарплаты сотрудников. Расчет происходит ежемесячно нарастающим итогом. На практике расчет НДФЛ делается в день выдачи зарплаты — в последний день месяца. В первую очередь вычитают налог, а затем другие платежи: алименты, погашение кредитов и т.д.

В рамках месяца сумма вычета может превышать базу по НДФЛ. Тогда подоходный налог равен или меньше нуля. Излишки налога переходят на следующий месяц, но только в рамках года. По итогам года излишне удержанный НДФЛ на следующий год не переносится. Исключение — имущественные вычеты.

Сроки перечисления НДФЛ

Сроки варьируются в зависимости от способа выплаты зарплаты:

- наличными — день перечисления налога равен дню получения денег в банке;

- безналичный расчет — следующий рабочий день после перевода зарплаты сотруднику;

- иные источники, в том числе выдача дохода в натуральном виде — следующий рабочий день

Важно различать понятия: перечислить и удержать НДФЛ. Перечисление обычно делают на следующий день после выдачи зарплаты, а удерживают в тот же день.

НДФЛ перечисляют в ФНС, где компания стоит на учете. Филиалы переводят налог в ту налоговую, где зарегистрированы.

НДФЛ с аванса

Трудовой кодекс в статье 136 ТК РФ устанавливает выдачу зарплаты не реже 1 раза в полмесяца. Первая часть известна как аванс — зарплата за половину отработанного месяца. Вторая часть — остаток зарплаты за вторую половину. Промежуток между выдачами не может быть больше 15 дней.

Доходы сотрудников облагаются НДФЛ. На первый взгляд кажется, что подоходный налог нужно удерживать два раза в месяц. Первый с аванса, второй с остатка зарплаты. Но это не так. Есть два обоснования.

Во-первых, Письмо ФНС №БС-4-11/10126@ от 26.05.14. В нем прямо сказано: подоходный налог удерживают с полной зарплаты при окончательном расчете один раз в месяц. То есть, с аванса НДФЛ не платят.

Во-вторых, Письмо Минфина №03-04-06/33737 от 10.07.2014. Министерство разделяет позицию налоговой. Вычитать НДФЛ можно только с полной зарплаты. Аванс подоходным налогом не облагается.

Например, зарплата работника 50 000 рублей. Аванс — половина зарплаты. В итоге авансом на руки ему выдадут 25 000 рублей. Со второй части удержат 6 500 рублей налога и на руки отдадут 18 500 рублей.

Но есть исключения из этого правила:

- аванс был выдан последним числом месяца — подоходный налог удерживается и перечисляется на следующий день;

- у сотрудника долг по НДФЛ — с аванса нужно удержать сумму в пользу погашения долга, при этом на сам аванс НДФЛ не начисляется;

- сотруднику выдали натуральный доход или он получил матвыгоду — эти доходы облагаются НДФЛ, который нужно удержать со следующей денежной выплаты, даже если это будет аванс, а на сам аванс НДФЛ не начисляется.

Штрафы за нарушения по НДФЛ

Подоходный налог — весомая статья доходов госбюджета. Поэтому за просрочку предусмотрены штрафы. За безосновательное неудержание налога — штраф 20 % от НДФЛ. За крупное уклонение штрафы серьезнее:

Читайте также: