Когда платить взносы с зарплаты

Опубликовано: 03.10.2024

Сроки уплаты страховых взносов — до 15 числа месяца, следующего за отчетным. Если это выходной, указанная дата переносится на ближайший рабочий день.

В Налоговом кодексе есть отдельная глава, регулирующая страховые взносы. Кроме того, действует федеральный закон №125 от 24.07.1998, который устанавливает крайний срок уплаты страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое осталось за пределами юрисдикции НК РФ. Обособленно стоят и платежи на накопительную пенсию, которые переводят работодатели в ПФР (федеральный закон №56-ФЗ от 30.04.2008).

Используйте бесплатно календарь отчетности от КонсультантПлюс на весь 2021 год. В нем найдете сроки сдачи всех отчетов, актуальные бланки и инструкции по заполнению.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а ПФР следит за дополнительными взносами на накопительную пенсию.

По нормам статьи 8 НК РФ страховые взносы выведены в отдельный обязательный платеж, и их понятие, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс понимает платежи на:

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Но плату в рамках страхования от несчастных случаев на производстве и платежи на накопительную пенсию, которые так и остались неналоговыми платежами, тоже важно своевременно перечислять в бюджет. Изменения в администрировании практически не повлияли на крайний срок уплаты налогов и взносов ИП и юрлиц, изменилась только процедура перечисления денег. Соблюдать установленные сроки очень важно, поскольку это дает возможность избежать штрафов.

Когда платить в 2021 году

Нормы статьи 431 НК РФ определяют, что срок перечисления сумм за предшествующий месяц наступает не позднее 15-го числа следующего месяца. Такая же дата определена в федеральных законах №125 и №56.

Нормами статьи 6.1 НК РФ предусмотрено, когда платить страховые взносы за декабрь или другой месяц, если 15 число выпадает на выходной или праздничный день, — в первый рабочий день после такого выходного или праздника.

Не пропустить важные даты поможет таблица со сроками уплаты страховых взносов в 2021 году для юридических лиц, сформированная с учетом всех переносов.

Последний срок для перечисления в бюджет

17.05.2021 (перенос с субботы)

16.08.2021 (перенос с воскресенья)

17.01.2022 (перенос с субботы)

Учет плательщиков

Прежде чем начать работать, по нормам статьи 83 НК РФ каждая организация (индивидуальный предприниматель) должна подать заявление о постановке на учет в качестве налогоплательщика. Но чтобы начать переводить деньги на соцстрахование, в большинстве случаев становиться на учет не надо. В статье 419 НК РФ указаны все категории плательщиков взносов. К ним, в частности, относятся физлица, которые должны платить фиксированные суммы за себя и за тех лиц, которые трудятся на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица исчисляют взносы как за себя, так и со всех вознаграждений в пользу других граждан, и обязаны соблюдать срок уплаты взносов в Пенсионный с ЗП на будущую пенсию, социальное и медицинское обслуживание. А информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

Вместе с тем встать на учет в налоговом органе обязаны международные организации и физлица, которые выплачивают суммы в качестве медиатора. Специальные формы заявлений о постановке на учет утверждены приказом ФНС №ММВ-7-14/4@ от 10.01.2017. Еще один случай, когда придется обратиться в налоговую инспекцию, — наделение обособленного подразделения полномочиями (лишение полномочий) начислять и производить выплаты и вознаграждения в пользу физических лиц. В таком случае форму сообщения следует брать из приказа ФНС №ЕД-7-14/632@ от 04.09.2020.

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода. Если размер выплаты уже превысил установленный лимит, никаких платежей не осуществляют.

Предельную величину базы страховых взносов на 2021 год определяет постановление правительства №1935 от 26.11.2020:

- обязательное пенсионное страхование — 1 465 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 966 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

В базу следует включать оплату труда штатных сотрудников, иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, определенных нормами статьи 420 НК РФ и 421 НК РФ, законов №125-ФЗ и №56-ФЗ. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ, поэтому срок уплаты страховых взносов за декабрь в 2021 году в ПФР, ФСС РФ и ФОМС — 15 января, а за январь надо заплатить не позже 15 февраля.

Особенности оплаты индивидуальными предпринимателями

Для некоторых индивидуальных предпринимателей установлены особые сроки уплаты. ИП, которые платят взносы за себя, вправе по своему выбору делать перечисления в течение года поквартально или один раз в год. Для тех, кто за год зарабатывает до 300 000 рублей, действует всего один крайний срок уплаты — 31 декабря. Если сумма заработка больше 300 000 рублей, то с суммы превышения заплатить взносы необходимо не позже 1 июля следующего года (п. 2 ст. 432 НК РФ).

Известно, что в 2021 г. 31 декабря объявили выходным (см. постановление правительства от №1648 10.10.2020 о переносе дней), и последний день, когда разрешено рассчитаться, — 09.01.2022. До этой даты необходимо уплатить фиксированный взнос в размере 40 874 рублей. С остальной суммы (но не более 227 136 рублей) доплатить придется в срок до 01.07.2022. Помесячно, поквартально или за один раз — ИП решает самостоятельно.

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц —страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с временной утратой трудоспособности и в связи с материнством.

О порядке привлечения нарушителей к ответственности Минфин рассказал в письме №03-02-07/1/31912 от 24.05.2017. Чиновники указали, что нормы статьи 122 НК РФ полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. Но применяют их с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ №57 от 30.07.2013, — только со взысканием пени (без назначения штрафа).

Что касается нарушений с платежами в ФСС, то нормами статьи 19 федерального закона №125 от 24.07.1998 предусмотрена возможность назначения штрафа в размере 20% при неумышленной и в размере 40% при умышленной неуплате исчисленных сумм на травматизм. Но применяют эти санкции только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала неорганизованность, то нарушителю грозит только начисление пени.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

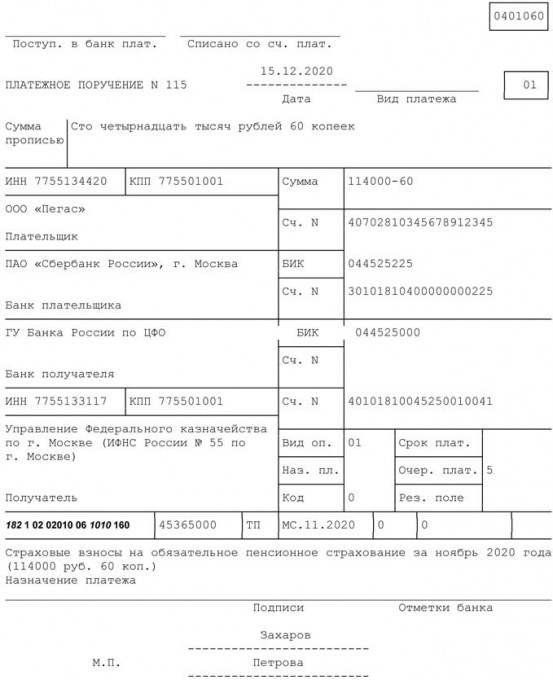

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

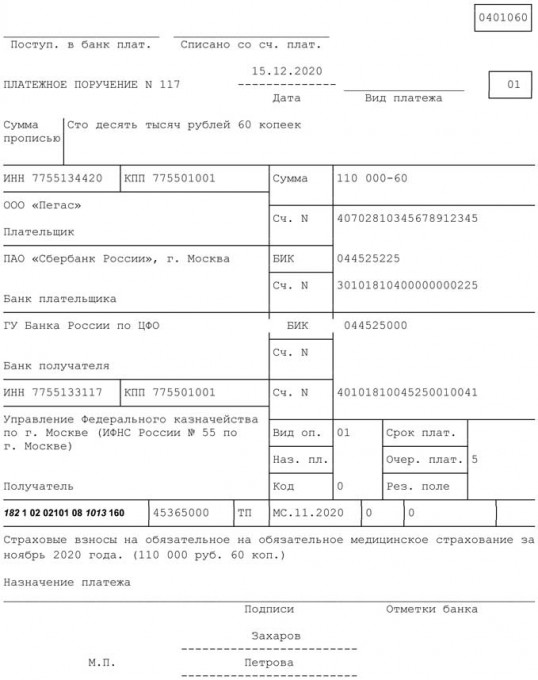

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

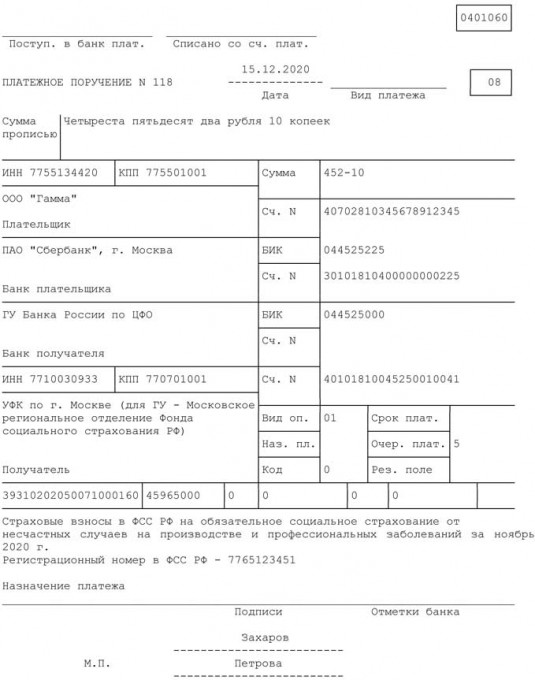

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

— на пенсионное (ОПС);

— на медицинское (ОМС);

— на социальное - на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

— на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

— отпускные и компенсации за неистраченный отпуск;

— материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

— Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

— Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

— Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

— Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

— Материальная помощь – до 4 000 руб. на сотрудника.

— Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

— Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

— на ОПС – 1 292 000 руб.

— на ВНиМ – 912 000 руб.

Ставки страховых взносов

В 2020 году установлены следующие ставки (тарифы) СВ.

Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы

Доходы сотрудника СВЫШЕ установленной предельной величины базы

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% - на ОПС, 4% - на ОМС, 2% - на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2020 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Приведём примеры ставок на травматизм в 2020 году.

Класс профессионального риска

Ставка СВ на травматизм

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Если у компании есть обособленные подразделения в других городах, то СВ уплачиваются по месту нахождения головной компании, за исключением случаев, когда «обособка» наделена специальными полномочиями.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

С индивидуальными предпринимателями дело другое. Если ИП не имеет сотрудников и не зарегистрирован как работодатель, то отчёты по страховым взносам он не сдаёт.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение компании Онлайн-Спринтер. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

— на пенсионное (ОПС);

— на медицинское (ОМС);

— на социальное - на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

— на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

— отпускные и компенсации за неистраченный отпуск;

— материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

— Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

— Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

— Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

— Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

— Материальная помощь – до 4 000 руб. на сотрудника.

— Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

— Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

— на ОПС – 1 292 000 руб.

— на ВНиМ – 912 000 руб.

Ставки страховых взносов

В 2020 году установлены следующие ставки (тарифы) СВ.

Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы

Доходы сотрудника СВЫШЕ установленной предельной величины базы

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% - на ОПС, 4% - на ОМС, 2% - на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2020 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Приведём примеры ставок на травматизм в 2020 году.

Класс профессионального риска

Ставка СВ на травматизм

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Если у компании есть обособленные подразделения в других городах, то СВ уплачиваются по месту нахождения головной компании, за исключением случаев, когда «обособка» наделена специальными полномочиями.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

С индивидуальными предпринимателями дело другое. Если ИП не имеет сотрудников и не зарегистрирован как работодатель, то отчёты по страховым взносам он не сдаёт.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение компании Онлайн-Спринтер. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

Когда индивидуальный предприниматель нанимает одного или нескольких работников, он получает те же обязанности, что и организации-работодатели. Рассмотрим, какие виды платежей нужно будет вносить за сотрудника и в какие сроки.

Обязанности работодателя

Для оформления наемного работника предпринимателю нужно:

- Заключить трудовой договор, согласно которому выплачивать зарплату не меньше чем дважды в месяц. Размер оплаты труда должен соответствовать установленному МРОТ.

- Встать на учет в ФСС как работодатель – прийти с документами не позже чем через 30 дней после подписания первого трудового договора. В пенсионный фонд сведения о работодателе поступят автоматически.

- Перечислять налог с зарплаты сотрудника и делать взносы на такие виды страхования: пенсионное, медицинское, при временной нетрудоспособности, несчастных случаях на производстве.

После выплат в установленные сроки предприниматель должен сдавать соответствующие отчеты.

Подоходный налог за работников

Налог с доходов физических лиц государство взимает с зарплаты каждого сотрудника. В итоге человек получает деньги за минусом этого платежа. Ставка налога составляет 13%. НДФЛ удерживают из последней части ежемесячной зарплаты.

Пример расчета НДФЛ

У ИП есть менеджер с зарплатой в 30000 руб. Согласно договору, аванс выплачивается 5 числа, а вторая часть заработной платы – 25 числа. По итогам месяца работнику была начислена премия в размере 6 000 рублей.

Работодатель должен перечислить менеджеру 5 числа первую часть зарплаты – 15000 рублей, а 25 числа остальную часть минус подоходный налог:

(15000 + 6000) – 13% × (30000 + 6000) =16320 рублей.

НДФЛ 4680 рублей работодателю нужно будет перевести на счет налоговой в день выплаты заработной платы работнику или в следующий за ним.

Страховые взносы за работников

Эти платежи оплачивает предприниматель за свой счет, удерживать их из зарплаты работника запрещено.

В 2021 году ИП и компании должны были перечислять в ФНС за сотрудника:

- на пенсионное страхование – ставка 22%;

- на медицинское страхование – ставка 5,1%;

- на социальное страхование – ставка 2,9%.

В Фонд социального страхования необходимо переводить оплату на страхование от несчастных случаев – ставка 0,2-8,5%. Размер зависит от класса опасности труда, определяется по главному коду ОКВЭД предпринимателя. Срок отправки страховых взносов – до 15 числа каждого месяца, следующего за месяцем начисления.

В сумме минимальный размер всех страховых взносов составлял 30,2% от величины зарплаты работника.

Согласно Статье 6 Федерального закона от 01.04.2020 № 102-ФЗ, представители малого и среднего бизнеса перечисляют взносы на сотрудников, чья заработная плата выше МРОТ (на 2021 год 12 792 рубля), по следующим ставкам:

- на пенсионное страхование – ставка 10%;

- на медицинское страхование – ставка 5%;

- на социальное страхование – ставка 0%.

Льготы для ИП в сфере ИТ

Предприниматели, которые ведут свою деятельность в отрасли современных технологий, получили с 2021 года сниженные ставки по тарифам (закон № 265-ФЗ):

- пенсионное страхование – 6%;

- медицинское страхование – 0,1%;

- социальное страхование – 1,5%;

Для того чтобы получить право применения льготных ставок, работодатель должен:

- вести основную деятельность в отрасли информационных технологий – разрабатывать и сопровождать свои компьютерные продукты;

- изготавливать электронику и нужные для нее компоненты.

Подробные условия для применения сниженных тарифов мы описывали в статье.

Внимание! Для того, чтобы воспользоваться пониженной ставкой, необходимо подходить под критерии малого и среднего предприятия

Амелина Татьяна Владимировна, генеральный директор компании

Критерии МСП

Предельное значение среднесписочной численности работников за предыдущий календарный год (п. 2 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ)

- 15 человек – для микропредприятий;

- 16–100 человек – для малых предприятий;

- 101–250 человек – для средних предприятий

Доходы за год по правилам налогового учета не должны превышать (п. 3 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ, постановление Правительства от 04.04.2016 № 265):

- 120 млн руб. – для микропредприятий;

- 800 млн руб. – для малых предприятий;

- 2 млрд руб. – для средних предприятий

Пример расчета страховых взносов по пониженной ставке

Если взять все данные из предыдущего примера (оклад + премия работника = 36000 рублей) и учитывать, что согласно ОКВЭД класс профессионального риска менеджера соответствует значению тарифа 0,2%, то:

- пенсионное страхование = 36000 × 10% = 3600 рублей.

- медицинское страхование = 36000 × 5% = 1800 рублей

- социальное страхование = 0 рублей.

- страхование от несчастных случаев = 36000 × 0,2% = 72 рубля.

Суммарно индивидуальный предприниматель должен будет оплатить в ИФНС 5400 рублей, а в ФСС – 72 рубля.

Отчеты за своих работников

Кроме своевременной оплаты всех взносов, предприниматель обязан сдавать отчеты об этом:

| Отчет | Даты сдачи |

|---|---|

| 6-НДФЛ в ИФНС | ежеквартально до 30 апреля, 2 августа, 1 ноября и общий годовой отчет до 1 марта |

| 2-НДФЛ в ИФНС (в качестве приложения к 6-НДФЛ) | ежегодно до 2 марта |

| 4-ФСС в ФСС в бумажном виде | до 20 числа апреля, июля, октября и января |

| 4-ФСС в ФСС в электронном варианте | до 25 числа апреля, июля, октября и января |

| по страховым взносам и среднесписочной численности сотрудников в ИФНС | до 30 числа в апреле, июле, октябре и январе |

| данные о среднесписочной численности сотрудников (в составе расчета по страховым взносам) | ежегодно до 20 января |

Предприниматель обязан сдавать все перечисленные отчеты, даже если у него будет 1 наемный работник.

Сотрудники на других условиях

В некоторых случаях для ИП удобнее и дешевле пользоваться работой специалистов без найма в штат. Подробнее о таких ситуациях:

Физическое лицо по гражданско-правовому договору. Работодателю придется рассчитывать и выплачивать в бюджет почти столько же, как и за обычного сотрудника. Необходимо перечислить НДФЛ, медицинское и пенсионное страхование.

Индивидуальный предприниматель или самозанятый. Этот специалист обязан сам выплачивать налоги за себя, нужно будет только оплатить вознаграждение за работу согласно договору.

Второй вариант явно выгоднее для ИП-работодателя. Но он грозит большими штрафами и доначислением от контролирующих органов неоплаченных сумм налогов.

Максимальные размеры начислений за сотрудников ИП

Ставки по социальным и пенсионным взносам могут меняться для работодателей, которые хорошо оплачивают труд своих подчиненных. Существуют максимальные суммы доходов работников, при которых изменяются тарифы:

Каждый год размеры этих ставок пересматриваются.

Как ИП экономить на взносах?

За счет суммы страховых взносов уменьшить налоги при определенных системах налогообложения:

- Общая система налогообложения или «упрощенка» доходы минус расходы. Здесь все расходы на страховые взносы учитываются в качестве расходов. Поэтому сумма налога на доход уменьшается.

- Единый налог на вмененный доход или «упрощенка» доходы. Сумма взносов отнимается из суммы налогов, но есть ограничение на размер снижения – до 50% налога.

Альтернативой является вынос некоторых задач компании на аутсорсинг.

Аутсорсинг бухгалтерии - это колоссальная экономия ср-в на штате бухгалтеров. Если вы хотите оптимизировать свои расходы, наша компания возьмет все заботы о вашем учете и отчетности в ФНС на себя. Подробнее о наших услугах по ссылке

Читайте также: