Может ли главный бухгалтер исполнять обязанности директора

Опубликовано: 17.09.2024

Может ли главный бухгалтер исполнять обязанности директора филиала и получать доплату при временном отсутствии директора и всех его заместителей?

На главного бухгалтера организации с его согласия может быть возложено исполнение обязанностей директора филиала в связи с его временным отсутствием. При этом дополнительная работа подлежит дополнительной оплате.

В соответствии с ч. 1 ст. 60.2 ТК РФ работнику может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности). Разновидностью такой дополнительной работы является поручение работнику исполнения обязанностей временно отсутствующего сотрудника без освобождения его от работы, определенной трудовым договором (ч. 2 ст. 60.2 ТК). Указанная норма допускает возложение на сотрудника исполнения обязанностей временно отсутствующего работника как по такой же, так и по другой профессии (должности).

Необходимым условием, которое должно соблюдаться при поручении дополнительной работы, является наличие письменного согласия работника. Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем также устанавливаются работодателем с письменного согласия работника (часть 3 ст. 60.2 ТК). Выполнение работником дополнительной работы осуществляется за дополнительную оплату. Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы. Указанные нормы устанавливают единые правила для всех должностей и никаких исключений, в том числе и в отношении главного бухгалтера, не содержат.

Ранее подп. "а" п. 15 постановления Совета Министров СССР от 04.12.1981 N 1145 "О порядке и условиях совмещения профессий (должностей)" (далее - Постановление N 1145), регулирующего порядок совмещения должностей, предусматривал, что Постановление N 1145 не распространяется на главных специалистов, руководителей структурных подразделений, отделов, цехов, служб и их заместителей. Иными словами, совмещение должностей (профессий) главным бухгалтером не допускалось. Однако решением Верховного суда РФ от 20.10.2003 N ГКПИ03-1072 пп. "а" п. 15 Постановления N 1145 в части слов "главных специалистов руководителей структурных подразделений, отделов, цехов, служб и их заместителей" признан недействующим со дня вступления в законную силу решения суда. А постановлением правительства РФ от 10.03.2009 N 216 и само Постановление N 1145 признано недействующим на территории РФ.

Рассматривая вопрос об исполнении одним лицом обязанностей по должностям главного бухгалтера и руководителя филиала, следует также отметить, что согласно подпункту "г" п. 2 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (ред. от 03.11.2006) одно и то же лицо может одновременно совмещать функции руководителя организации и ведение бухгалтерского учета. Арбитражные суды также придерживаются мнения, что совмещение должностей главного бухгалтера и руководителя организации законом не запрещено (постановления ФАС Северо-Западного округа от 27.07.2006 N А56-40649/2005 и от 26.12.2006 N А56-34548/2005). Тем более не запрещено совмещать функции главного бухгалтера и руководителя структурного подразделения организации (в рассматриваемом случае - филиала).

эксперт службы Правового

эксперт службы Правового

1 ноября 2009 г.

"Кадровик. Трудовое право для кадровика", N 11, ноябрь 2009 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал из 5 тетрадей: "Кадровик. Кадровое делопроизводство", "Кадровик. Кадровый менеджмент", "Кадровик. Официальные документы и нормативные акты для кадровика", "Кадровик. Рекрутинг для кадровика", "Кадровик. Трудовое право для кадровика".

Зарегистрирован Министерством Российской Федерации по делам печати, телерадиовещания и средств массовых коммуникаций. Свидетельство о регистрации ПИ N 77 14211 от 22 декабря 2002 г.

В небольшие и только открывшиеся компании, когда еще непонятно, какие будут обороты, нанимать главного бухгалтера не всегда целесообразно. В этом случае или сам директор исполняет обязанности главного бухгалтера, или данные функции отдают на аутсорсинг.

Выбирая между этими двумя способами компенсировать отсутствие главного бухгалтера, нужно ориентироваться не только на степень экономии денежных средств, но и на условия возникновения ответственности, если вдруг ответственный за ведение налогового и бухгалтерского учета намеренно или случайно допустит серьезную ошибку.

Эксперты 1С-WiseAdvice помогут свести к минимуму риски в том и другом случае. Если вы доверите составление отчетности и ведение учета нашим специалистам, то риск наступления ответственности из-за ошибок в учете будет практически исключен.

Перед возложением полномочий главного бухгалтера на директора, имеет смысл провести предварительный экспресс-аудит бухгалтерской и налоговой документации. Эксперты 1С-WiseAdvice разъяснят ваши риски и помогут предотвратить возможные финансовые потери и другие последствия, предусмотренные законом.

В каких случаях можно обойтись без главного бухгалтера

В статье 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» четко обозначено, что именно руководитель должен организовать ведение бухгалтерского учета и хранение документов. Выполнять эти функции самостоятельно он может, если компания относится к субъектам малого и среднего предпринимательства или если она вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Среднесписочная численность работников «представителя» малого предпринимательства не может превышать 100 человек, а выручка за предшествующий год без учета НДС не должна быть выше 800 млн руб. (у микропредприятий – 120 млн руб. и не более 15 человек). У средних предприятий эти показатели не могут быть выше 250 человек и 2 млрд руб.

В конце 2018 года утвержден расширенный перечень предприятий, в которых не разрешается применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а, следовательно, нельзя возлагать обязанности главного бухгалтера на генерального директора. К таким компаниям относятся:

- организации, в которых проводится обязательный аудит бухгалтерской отчетности в соответствии с законодательством Российской Федерации (например, АО);

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- коллегии адвокатов и адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- ряд других.

Ответственность руководителя за ошибки в ведении бухгалтерского и налогового учета

Решив самостоятельно выполнять обязанности главного бухгалтера, генеральный директор должен понимать, что от его действий теперь зависит, насколько безубыточно и бесконфликтно будут складываться отношения с государством в лице ФНС. Если руководители начинающих или пока не сильно «раскрученных» компаний решат самостоятельно оптимизировать налоговую базу, их инициатива, скорее всего, попадет под действие статей 199-199.1 УК РФ, предусматривающих большие штрафы, дисквалификацию и даже лишение свободы, т.к. для исключения факторов риска со стороны инспекции необходима грамотная разработка структуры оптимизации специалистами в этой области.

Например, ключевым мотивом, который согласно статье 199.1 УК РФ, образует состав преступления, является личный интерес. Соответственно, в случае возникновения спорной ситуации будет учитываться, насколько лично заинтересован правонарушитель в сокращении налоговой нагрузки. Здесь же оговаривается, что личный интерес может носить и «неимущественный характер» и выражаться в карьеризме, протекционизме, желании приукрасить действительное положение и т.п. Зато аналогичные правонарушения, не преследующие собственный интерес, «состава преступления не образуют».

Одним словом, государство как бы само намекает собственникам, что безопаснее для компании доверить бухгалтерию сторонним специалистам, а не искушать себя мнимой возможностью проявить изобретательность и сэкономить на налогах.

В случае передачи бухгалтерского и налогового учета на аутсорсинг профессиональной бухгалтерской компании 1C-WiseAdvic, мы компенсируем все штрафы и пени, начисленные клиенту по нашей вине.

Вторая после налогового учета по степени риска обязанность главбуха – соблюдение всех нюансов начисления заработной платы, в том числе самому себе.

Ошибки в порядке начисления и выплаты зарплаты – опасное правонарушение, которое иногда может повлечь и уголовную ответственность.

Руководитель и главный бухгалтер - наиболее значимые люди в любой организации. Ведь именно они ответственны за правильное документальное оформление "хозяйственной жизни" фирмы. В частности, расчетные документы без подписи главбуха сотрудники организации и банка вообще не должны принимать к исполнению <1>.

Но все мы, включая и руководителя с главным бухгалтером, нуждаемся в отдыхе. И возникает вопрос, кто будет расписываться на всех документах и исполнять другие обязанности директора и главбуха на время их отпуска.

Не секрет, что во многих организациях в документах перед должностями руководителя и главного бухгалтера в период их отсутствия появляется дополнение "И.О." или "Вр.И.О.". Все мы знаем, что это означает: исполнение обязанностей или временное исполнение обязанностей работника. Но таких должностей, как И.О. руководителя или Вр.И.О. главного бухгалтера в трудовом законодательстве просто нет. Вы спросите: "Как же тогда все правильно оформить?". Здесь возможны три варианта.

ВАРИАНТ 1. Передаем полномочия заместителю

Если у вас в штате есть должности заместителя руководителя и заместителя главного бухгалтера, то все просто <2>. Они замещают руководство, например, во время отпуска, командировки, болезни и т. п. Причем это фиксируется в трудовом договоре с заместителем руководителя и заместителем главбуха изначально при его заключении. Также это может быть прописано и в должностных инструкциях заместителей. Тогда полномочия руководителя (главбуха) переходят к замам автоматически, ничего дополнительно делать не нужно.

А вот если у руководителя несколько замов по разным вопросам (например, зам по кадрам, зам по договорной работе, зам по финансам и т. п.), а исполнять обязанности будет один, то в этом случае надо издать приказ об этом.

Обычно заместители не получают доплату за время исполнения обязанностей руководства, поскольку такая замена уже учтена при установлении им окладов.

На всех документах, которые будет подписывать зам, должны стоять должность "заместитель руководителя (главного бухгалтера)", его фамилия, инициалы имени и отчества и подпись.

ВАРИАНТ 2. Передачу полномочий другому лицу оформляем как совмещение

Если же у вас в штате нет заместителей (или эти должности пока вакантны), то на время отпуска исполняющим обязанности руководителя или главного бухгалтера можно назначить другого работника. Например, вместо главбуха - ведущего бухгалтера, а вместо генерального директора - коммерческого директора или старшего менеджера.

В этом случае передачу полномочий правильнее оформить как совмещение профессий (должностей) <3> (не путать с совместительством, см. ниже). То есть сотрудник, наряду со своей основной работой, выполняет еще и дополнительную - работу руководства. И за это совмещающему свою и чужую работу сотруднику положена доплата, которая зависит от объема дополнительной работы. Ее размер устанавливает руководитель по соглашению с работником <4>. Это может быть фиксированная сумма, разница в окладах или процент от оклада по основной работе.

Совмещение оформляется дополнительным соглашением к трудовому договору и приказом.

В приказе о совмещении должностей руководителю надо указать <4>:

- содержание и объем дополнительной работы (то есть какие конкретно полномочия (обязанности) работник должен исполнять);

- срок выполнения обязанностей временно отсутствующего работника;

- конкретный размер доплаты;

- передается ли работнику право подписи финансовых документов вместо руководителя (главного бухгалтера).

Сходный приказ надо составить и на временное исполнение обязанностей руководителя.

Учтите, что когда работник, совмещающий свои обязанности и обязанности руководителя или главного бухгалтера, подписывает документы, то он не имеет права просто ставить свою подпись напротив фамилии и инициалов имени и отчества руководства. Обычно делают так. Под реквизитом "Руководитель организации" или "Главный бухгалтер организации" такой работник дополнительно пишет "За руководителя организации" или "За главного бухгалтера" и указывает свои фамилию и инициалы имени и отчества, должность, а также номер и дату приказа, которым он назначен временно исполняющим обязанности.

Примечание.

Оформлять временное исполнение обязанностей руководства как внутреннее совместительство <5>, конечно, можно. Но это очень неудобно. Ведь работа по совместительству предполагает, что в течение рабочего дня сотрудник исполняет свою основную работу <5>. И только потом, в свободное от основной работы время, выполняет работу по совместительству.

В этом случае обязательно надо составить отдельный трудовой договор <6>. К тому же работа по совместительству не может превышать половину нормы рабочего времени за учетный период (например, месяц) <7>. И тогда может получиться, что, например, старший менеджер в течение рабочего дня (8 часов) будет выполнять свою основную работу, а после его окончания (с 18.00 до 22.00 часов) - работу руководства.

ВАРИАНТ 3. Передачу полномочий другому лицу оформляем как временный перевод на другую работу

Сразу скажем, что использовать временный перевод как вариант передачи другому сотруднику полномочий руководителя не стоит. Дело в том, что в этом случае вам придется собрать всех участников (акционеров), поскольку руководитель организации избирается общим собранием участников (акционеров) общества <8>. Как вы понимаете, сделать это не всегда просто. К тому же не факт, что участники (акционеры) одобрят кандидатуру нового руководителя. Но даже если все это случится, вам придется подавать сведения о новом руководителе в ИФНС, чтобы налоговики занесли их в ЕГРЮЛ <9>. Согласитесь, довольно муторная процедура.

А на должность главного бухгалтера временно перевести другого работника можно. Но опять же, делать это имеет смысл, только если вы знаете, что главбуха не будет долго, например 2 месяца и больше. Ведь в этом случае замещающий сотрудник полностью освобождается от своей основной работы и выполняет только работу главбуха. Соответственно, и получает он такую же зарплату, как и главбух (а не свою) <10>. При временном переводе сотрудника на должность главбуха руководитель должен составить дополнительное соглашение к трудовому договору и издать приказ.

Имейте в виду, что после временного перевода работник при подписании документов будет указывать должность "главный бухгалтер", но ставить свою фамилию, инициалы имени и отчества и подпись. Но вы должны понимать, что, полностью освобождая замещающего сотрудника от его основной работы, вы "оголяете" его участок работы. И вам придется искать другого человека, который бы выполнял работу этого сотрудника.

Так что если руководитель или главный бухгалтер уходят в обычный отпуск всего на 2-3 недели, оформлять на замещающего работника временный перевод просто нерационально. Это создаст вам только лишние и ненужные проблемы.

Оформляем доверенность на руководителя

Поскольку действовать от имени общества без доверенности может только директор, то на работника, временно исполняющего обязанности руководителя, помимо приказа, нужно обязательно оформить еще и доверенность <12>. Иначе замещающий руководителя сотрудник не сможет представлять интересы фирмы в налоговой инспекции, во внебюджетных фондах, заключать договоры, совершать сделки и т. п.

Если не хотите наделять замещающего сотрудника всеми полномочиями руководителя, то пропишите в доверенности их закрытый перечень, а также срок действия полномочий.

Оформляем временные банковские карточки

Обычно право первой подписи на банковских документах (платежных поручениях, чеках) принадлежит руководителю, а второй - главному бухгалтеру организации <13>. Дополнительно правом первой или второй подписи могут быть наделены одновременно несколько сотрудников организации <14>.

Если замещающим руководителя и главного бухгалтера работникам вы хотите предоставить право подписи банковских документов на неопределенный (длительный) срок, то вам надо будет заново оформить банковские карточки. В них, помимо образцов подписей руководителя и главбуха, нужно зафиксировать и образцы подписей замещающих лиц. Только тогда они смогут подписывать платежные поручения и чеки <15>.

Конечно, право первой или второй подписи замещающим лицам вы можете предоставить и временно. Тогда к уже имеющейся карточке надо оформить в банке временные карточки с образцами их подписей <16>.

Если у вас в организации стоит система "Клиент-банк", то оформлять банковские карточки не придется. Замещающим руководство сотрудникам надо будет просто передать ключи ЭЦП руководителя и главного бухгалтера для подписи электронных документов в системе "Клиент-банк".

Это также надо указать в приказе о передаче полномочий руководителя и главбуха на время отпуска.

Кроме того, помните вот о чем. Обычно главбух уходит в отпуск только после сдачи квартальной отчетности в налоговую инспекцию и внебюджетные фонды. Но в жизни бывает всякое. Если вы сдаете отчетность через Интернет, случается, что налоговики просят продублировать уже сданную отчетность. Поэтому на всякий случай передайте замещающему главного бухгалтера сотруднику присвоенный организации сертификат электронной цифровой подписи, с помощью которого вы посылаете отчеты в налоговую инспекцию, ПФР и ФСС через Интернет. Об этом тоже нужно упомянуть в приказе о передаче полномочий главбуха на время отпуска.

* * *

Как видим, есть вполне надежные способы передачи полномочий отсутствующего руководства. И нет никакой необходимости оставлять на чистых листах бумаги свои подписи и давать недобросовестным работникам повод этим воспользоваться.

И еще один совет: перед уходом в отпуск набросайте памятку временно исполняющему ваши обязанности работнику со сроками уплаты налогов, сдачи отчетности, платежей по текущим договорам, запишите телефоны клиентов, партнеров и заказчиков, которые могут пригодиться.

И без крайней необходимости не оставляйте ему контактный телефон, по которому можно связаться с вами во время отпуска. А то может получиться так, что вам будут звонить по любым, даже пустяковым вопросам и испортят весь отдых. Лучше расслабьтесь и набирайтесь сил для дальнейшей успешной работы.

--------------------------------

<1> п. 1, подп. "а" п. 2 ст. 6, пп. 1-3 ст. 7 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете"

<2> п. 8 Положения о главных бухгалтерах, утв. Постановлением Совета Министров СССР от 24.01.80 N 59

<3> ст. 60.2 ТК РФ

<4> статьи 151, 60.2 ТК РФ

<5> статьи 60.1, 282 ТК РФ

<6> ст. 282 ТК РФ

<7> ст. 284 ТК РФ

<8> п. 1 ст. 40 Федерального закона от 08.02.98 N 14-ФЗ "Об обществах с ограниченной ответственностью"; п. 1 ст. 69 Федерального закона от 26.12.95 N 208-ФЗ "Об акционерных обществах"

<9> подп. "л" п. 1, п. 5 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей"

<10> ст. 72.2 ТК РФ

<11> подп. "л" п. 1, п. 5 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ

<12> подп. 1, 2 п. 3 ст. 40 Федерального закона от 08.02.98 N 14-ФЗ; п. 2 ст. 69 Федерального закона от 26.12.95 N 208-ФЗ

<13> пп. 7.5, 7.6 Инструкции ЦБ РФ от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов по вкладам (депозитам)"

<14> п. 7.9 Инструкции ЦБ РФ от 14.09.2006 N 28-И

<15> п. 7.14 Инструкции ЦБ РФ от 14.09.2006 N 28-И

<16> п. 7.16 Инструкции ЦБ РФ от 14.09.2006 N 28-И

Полный текст статьи читайте в журнале "Главная книга" N 11, 2010

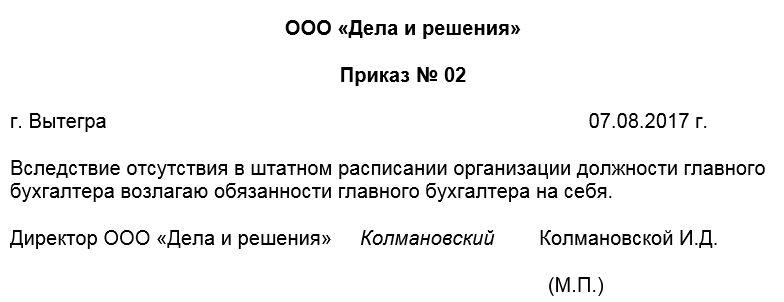

Как возложить обязанности главного бухгалтера на директора - образец приказа

Согласно ст. 6, 7 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, руководитель предприятия лично отвечает за ведение бухгалтерского учета. Принимая во внимание вид и характер деятельности предприятия, его размеры и форму собственности, а также организационно-правовую форму и принадлежность капитала, он может выбрать любой удобный способ ведения учета:

- Организовать структурное подразделение для ведения бухучета.

- Утвердить должность бухгалтера в штатном расписании.

- Заключить договор со специализированной организацией на ведение бухгалтерского учета.

- Самостоятельно исполнять обязанности бухгалтера.

Главный бухгалтер предприятия назначается на должность приказом директора и подчиняется только ему. Приказ должен быть оформлен на фирменном бланке и содержать все учредительные реквизиты (название организации, ИНН, КПП, ОГРН, юридический адрес).

Если директор имеет право и считает возможным принять на себя ведение бухгалтерского учета, ему необходимо также издать соответствующий приказ по организации:

Если бухгалтер на предприятии есть, то на время его отсутствия необходимо возложить обязанности по ведению бухгалтерского учета на другого сотрудника. Это можно оформить приказом на исполнение обязанностей или совмещение должностей.

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»:

В штате ООО (УСН) есть единственный бухгалтер, не являющийся главным. Вправе ли генеральный директор возложить обязанности главного бухгалтера на себя, оставив при этом в штате бухгалтера организации? Читайте ответ в справочно-правовой системе К+.

Образец приказа о возложении обязанностей главного бухгалтера на директора при совмещении выглядит так:

Возложение обязанностей директора на главного бухгалтера

Случаются ситуации, когда кому-то в организации необходимо исполнять роль директора во время его длительного отсутствия. Если на предприятии есть должность заместителя директора, тогда не требуется оформления каких-либо документов, так как этот вопрос решается согласно должностной инструкции заместителя.

Но если в штатном расписании нет должности заместителя руководителя, то обязанности директора могут быть возложены на другого сотрудника. Чаще всего этими полномочиями наделяется главный бухгалтер организации. В этом случае обязательно составляется дополнительное соглашение к трудовому договору, где конкретизируются все передаваемые полномочия.

Возложение обязанностей директора на главного бухгалтера или любого другого сотрудника предприятия может происходить по следующим сценариям:

- совмещение двух должностей, если претендент удовлетворяет требованиям закона «О бухгалтерском учете» для совмещения;

- перевод на должность руководителя временно.

Исполняющий обязанности директора по совмещению

Для совмещения должностей или перевода работника на другую должность требуется письменное согласие работника. В приказе указываются: срок совмещения, передаваемые полномочия и размер вознаграждения за совмещение должностей. В интересах работника продублировать приказ дополнительным соглашением к трудовому договору. Такое соглашение может пригодиться когда-нибудь при смене работы и подтверждении опыта работы на руководящем посту.

Лицо, исполняющее обязанности генерального директора, должно иметь доверенность на право руководства текущей деятельностью и представления интересов организации. Оно может быть назначено учредителями в том случае, когда должность директора вакантна. При назначении нового руководителя совместитель, представлявший интересы предприятия в лице исполняющего обязанности директора, продолжает работу в своей основной должности.

Назначение временно исполняющего обязанности гендиректора

При временном переводе работника на должность руководителя работник освобождается от своих прежних обязанностей на период перевода. В этом случае обязательно нужно составлять и дополнительное соглашение к трудовому договору, и приказ о переводе по унифицированной форме № Т-5.

Временно исполняющий обязанности генерального директора может быть назначен на период отпуска, командировки или болезни руководителя. Срок его полномочий четко определен. На время работы в должности ему обязательно выдается доверенность руководителя.

Итоги

Для того чтобы рабочий процесс на предприятии шел своим чередом в отсутствии должностных лиц, необходимо своевременно передавать их полномочия компетентным сотрудникам. Для этого необходимо вовремя и грамотно оформлять кадровую документацию.

Приказ о возложении обязанностей главного бухгалтера на директора относится ко внутренней распорядительной документации фирмы и составляется при определенных условиях. В большинстве случаев такой документ издается на предприятиях малого сектора экономики, поскольку в крупных организациях с большими оборотами перекладывание функции бухгалтера на директора попросту нецелесообразно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда и с какой целью создается приказ

Организация работы бухгалтерии является обязанностью руководителя предприятия. Он может пойти по одному из трех путей:

- назначить специалиста согласно штатному расписанию;

- заключить договор о бухгалтерском обслуживании на условиях аутсорсинга со сторонней организацией;

- возложить эту функцию на себя.

Делать выбор необходимо сразу после создания Общества с ограниченной ответственностью в самом начале деятельности предприятия через издание соответствующего приказа.

Иногда этот документ называют еще «Приказом №2» (первый приказ – о назначении директора), т.к. по штату любого ООО априори определены две основные должности: директора и главного бухгалтера.

Следует отметить, что порой переход обязанностей происходит и в период ведения активной деятельности организации: это не запрещено законом и никаких особых объяснений данная процедура не требует.

После издания приказа вся ответственность за финансовую часть работы предприятия, ровно как за сдачу отчетности, подсчет, оплату налогов и т.п. ложится на директора. На него же автоматически переходит право подписи платежных документов.

Надо ли вносить записи в личное дело и трудовую книжку директора

При возложении функции главного бухгалтера на директора никакие дополнительные записи ни в личное дело руководителя, ни в его трудовую книжку вносить не нужно. Не надо заключать и дополнительное соглашение к трудовому договору.

Кто пишет приказ

Непосредственно формированием приказа может заниматься любой работник предприятия, обладающий необходимыми знаниями и навыками.

Однако, следует помнить, что приказ издается от имени директора, поэтому после составления его необходимо обязательно передать на подпись руководителю – без его автографа он не будет считаться действительным.

Основание для приказа

Каждый издаваемый приказ должен иметь какое-то обоснование: в данном случае в качестве такового может выступать, например, отсутствие должности главного бухгалтера в штатном расписании фирмы.

На что обратить внимание при составлении приказа

Единого, унифицированного образца приказа о возложении обязанностей главного бухгалтера на директора на сегодня нет, так что представители предприятий и организаций могут писать его в произвольном виде, опираясь на свое видение данного документа.

Документ должен включать в себя ряд определенных сведений, без которых он не приобретет законной силы:

- номер, дату и место создания;

- название предприятия;

- причина создания приказа, а также суть: возложение обязанностей главбуха на директора. Всю мысль можно выразить в одном-двух предложениях.

При наличии каких-то дополнительных бумаг, их также следует приложить к документу, отметив в основной части отдельным пунктом.

Основные моменты при оформлении приказа

Как к информационной части документа, так и к его оформлению нет никаких особенных требований: документ можно печатать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом). Для приказа подходит как фирменный бланк предприятия, так и обычный лист А4 формата.

Только одно условие нужно соблюдать неукоснительно: на документе должна стоять личная подпись директора организации или любого сотрудника, уполномоченного действовать от его имени в вопросе подписания такого рода бумаг (использование факсимильных подписей, т.е. отпечатанных каким-либо способом недопустимо).

Проштамповывать бланк при помощи гербовой печати не обязательно, поскольку с 2016 года юридические лица имеют право применять в своей деятельности штемпельные изделия только в том случае, если эта норма закреплена в локальной документации фирмы.

Приказ обычно пишется в единственном оригинальном экземпляре и обязательно регистрируется в журнале учета внутренних документов.

После составления приказа нужно сделать несколько копий, которые следует предоставить в банковское учреждение, обслуживающее организацию, а также в налоговую инспекцию и внебюджетные фонды.

Где, как и сколько времени хранить приказ

После того, как приказ будет сформирован, надлежащим образом завизирован и издан, на период действия его следует подшить в папку текущей распорядительной документации компании. После истечения срока его актуальности, документ надо передать в архив предприятия, где он должен храниться на протяжении периода, установленного для такого рода документов внутренними нормативно-правовыми актами или законодательством РФ.

Читайте также: