Может ли получить товар сотрудник с печатью

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов (в частности, товарные накладные)? Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету. В связи с этим поставщики и покупатели могут добровольно предоставить организации копии своих распорядительных документов.

В законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации, что не исключает возможности их указания в добровольном порядке.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ. В п.п. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ указано, что обязательными реквизитами первичного документа являются наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, и подписи указанного лица (лиц).

Таким образом, подписи уполномоченных лиц являются обязательным реквизитом первичных учетных документов.

Правила документального оформления поступления товаров закреплены в п. 2.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее - Методические рекомендации). Движение товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной). Оприходование поступивших товаров подтверждается наложением штампа на товаросопроводительные документы, удостоверяющие количество или качество поступивших товаров (п.п. 2.1.2, 2.1.3 Методических рекомендаций).

В частности, движение товаров может оформляться товарно-транспортной накладной (ТТН) (форма N 1-Т утверждена постановлением Госкомстата России от 28.11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

В соответствии с гражданским законодательством без доверенности от имени организации (непосредственно на основании устава) может действовать единоличный исполнительный орган общества - его руководитель (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ, пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах").

Как следует из п. 1 ст. 182 ГК РФ, иные лица вправе действовать от имени организации в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. Кроме того, из п. 1 ст. 182 и ст. 402 ГК РФ следует, что полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.). Причем перечень примеров обстановки, приведенный в абзаце втором п. 1 ст. 182 ГК РФ, не является исчерпывающим (постановление Двадцатого арбитражного апелляционного суда от 14.05.2012 N 20АП-1378/12).

Возможности передать право подписи от руководителя иным лицам есть в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н). В нем сказано, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

На практике утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов, обычно идет как приложение к учетной политике организации. Однако не существует запрета на передачу права подписи путем издания отдельного приказа или оформления доверенности.

В случае, если сотрудник организации (главный бухгалтер, кладовщик и др.) выполняет свои должностные обязанности либо действует на основании соответствующих распоряжений руководства на территории организации, для подтверждения его полномочий достаточно внутренних документов организации (трудового договора с кладовщиком, приказа о приеме (переводе) на соответствующую должность, должностной инструкции или приказа о праве подписи).

О действиях уполномоченных на подписание накладных на основании приказов упомянуто, в частности, в постановлениях Девятнадцатого арбитражного апелляционного суда от 02.03.2016 N 19АП-7619/15, Тринадцатого арбитражного апелляционного суда от 10.11.2015 N 13АП-22097/15, АС Восточно-Сибирского округа от 16.07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

В постановлении АС Поволжского округа от 26.08.2014 N Ф06-13386/13 по делу N А57-23154/2012 подтверждено, что НК РФ допускает возможность подписания первичных документов не только руководителем организации, но и иным лицом, уполномоченным на это приказом или соответствующей доверенностью.

По своей правовой природе приказ руководителя организации - это локальный нормативный акт, который в силу ст. 8 ТК РФ является внутренним документом организации-работодателя, устанавливающим права и обязанности для работников организации.

Следовательно, можно заключить, что приказ о передаче полномочий - это локальный нормативный акт организации, которым все или часть прав и обязанностей (полномочия) одного работника передаются другому работнику. В частности, приказ может передавать право на подписание определенных документов.

Вместе с тем в законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации. В частности, такие реквизиты отсутствуют в унифицированной форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, а также в других формах накладных и УПД.

Нормами действующего законодательства не предусмотрено, что неуказание в товарных накладных на полномочие лица, принимающего товар (на доверенность, приказ по организации), влечет недействительность таких товарных накладных.

Это подтверждает и арбитражная практика. Судьи, принимая во внимание п. 1 ст. 182 ГК РФ, признают, что подписи работников, выполнявших свои должностные обязанности и подписавших товарные накладные от имени организации, являются надлежащим доказательством получения товаров организацией, поскольку полномочия этих лиц явствовали из обстановки, в которой они действовали, доверенностей на таких работников не требуется (постановления ФАС Волго-Вятского округа от 03.08.2012 N Ф01-2422/12 по делу N А29-8056/2011 (определением ВАС РФ от 30.11.2012 N ВАС-15951/12 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Восточно-Сибирского округа от 14.11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

Как указано в п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57, действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали.

Ссылка на то, что наличие доверенности является необходимым условием для получения материальных ценностей, не может быть принята, поскольку в силу ст. 182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

Отсутствие доверенностей, подтверждающих полномочия лиц, подписавших товарные накладные, факт поставки товара не опровергает (постановления Шестнадцатого арбитражного апелляционного суда от 21.11.2016 N 16АП-4484/16, Одиннадцатого арбитражного апелляционного суда от 14.10.2016 N 11АП-12963/16, Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10436/16, от 28.04.2016 N 17АП-3514/16).

В то же время отсутствует и запрет для руководства организации предоставлять своим работникам полномочия на подписание товарных накладных путем выдачи доверенности и указывать реквизиты доверенности в товаросопроводительных документах, например в накладной формы N ТОРГ-12. В постановлении Первого арбитражного апелляционного суда от 10.10.2016 N 01АП-5171/16 в дело были представлены накладные, содержавшие подпись лица, получившего товар, с указанием реквизитов доверенностей, выданных на его имя.

Суды также отмечают, что действующее законодательство не предусматривает обязанности налогоплательщика проводить экспертизу подлинности наложенных подписей и печатей на первичных учетных документах. Должная степень осмотрительности при заключении договора с контрагентом была проявлена обществом путем получения от контрагентов учредительных документов, свидетельств о постановке на учет в налоговых органах, приказов о назначении исполнительных органов (постановление АС Центрального округа от 24.08.2016 N Ф10-2890/16).

Заметим, что все сказанное выше относится и к подписанию счетов-фактур.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Иными словами, счет-фактура может быть подписан лицом, которому переданы соответствующие полномочия не только на основании гражданско-правовой доверенности, но и на основании полномочий, делегированных в рамках обычной внутренней деятельности организации (приказом).

Приходим к выводу, что действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Более того, отсутствует даже обязательное требование указывать реквизиты подобных доверенностей и приказов в накладных, УПД и счетах-фактурах, что не исключает возможности их указания в добровольном порядке.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание их работниками первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету.

Предполагаем, что заданный нам вопрос возник в связи с периодически возникающими претензиями налоговых органов к налогоплательщикам в связи с возможной необоснованной налоговой выгодой, якобы получаемой налогоплательщиками ввиду отсутствия должной осмотрительности в отношениях с контрагентами.

Так, в письме от 31.10.2013 N СА-4-9/19592 "О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды" в целях повышения качества проводимых мероприятий налогового контроля по вопросу получения необоснованной налоговой выгоды ФНС России среди обстоятельств, которые принимают во внимание арбитражные суды, указала на подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия.

Однако с 19.08.2017 вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ (далее - Закон N 163-ФЗ), который дополнил НК РФ ст. 54.1, устанавливающей пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Указанной статьей с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

В п. 3 ст. 54.1 НК РФ прямо сказано: "Подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным".

Это еще раз подтверждает обоснованность сделанного нами вывода.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

- Энциклопедия решений. Документальное подтверждение факта передачи товара покупателю;

- Энциклопедия решений. Бухгалтерский учет реализации (выбытия) товаров;

- Энциклопедия решений. Правила ведения первичной учетной документации для целей бухгалтерского учета;

- Энциклопедия решений. Запрос у контрагента документов в целях минимизации налоговых рисков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Обязательна ли доверенность на получение товара при наличии печати

Данный вывод судов различных инстанций основывается на ст. 402 ГК РФ, согласно которой действия работников должника по исполнению его обязательства считаются действиями должника. Должник отвечает за эти действия, если они повлекли неисполнение или ненадлежащее исполнение обязательства.

Согласно п. 11 данной Инструкции при централизованном завозе и доставке товаров и материалов предприятиям, торговым и другим организациям отпуск товаров и материалов поставщиками (предприятиями, оптовыми организациями и т.п.) может осуществляться без доверенности. В этих случаях получатель товаров (материалов) обязан показать поставщикам образец печати (штампа), которой материально ответственное лицо, получившее завезенный товар (материал), скрепляет на экземпляре сопроводительного документа (накладной, счете и т.п.), остающемся у поставщика, свою подпись о получении названных ценностей.

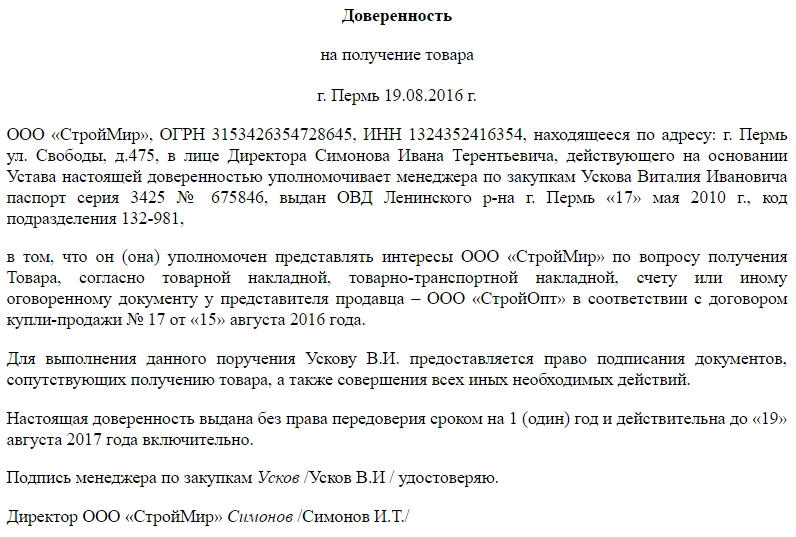

Доверенность на получение товара

Кроме того, следует обязательно указать период действия доверенности, который по закону ничем не ограничен (т.е. выписывать доверенность можно хоть на 10, хоть на 100 лет). При отсутствии такой информации срок действия документа автоматически равняется одному году с момента его подписания.

Обязательного к применению образца по заполнению такой доверенности не существует. Организации могут писать данный документ в свободном виде или на свое усмотрение разрабатывать его шаблон. Доверенность можно оформлять как на фирменном бланке компании, так и на пустом листе стандартного формата.

- коды предприятия в соответствии с классификатором, а также ИНН, ОГРН, адрес предприятия, выдавшего доверенность;

- наименование организации, откуда следует получить товар, с указанием ИНН и адреса;

- дата, место, срок действия (во исполнение положений ст. 185–186 ГК РФ);

- паспортные данные доверенного лица;

- наименование товара, который нужно получить, его количество;

- печать, если она у организации есть;

- подпись доверенного лица (обязательный атрибут согласно судебной практике, см., например постановление 3-го ААС от 11.03.2021 по делу № А74-3431/2021).

Вне зависимости от того, в какой форме оформляется доверенность на получение товара, она должна отвечать требованиям ст. 185–186 ГК РФ, т.к. на законодательном уровне установлены требования к содержанию такой доверенности, а не ее форме (постановление 3-го ААС от 07.12.2021 по делу № А33-10558/2021).

Доверенность на получение ТМЦ

В экономической сфере неправильно оформленная доверенность на получение ТМЦ (товарно-материальных ценностей) или ее отсутствие могут привести к арбитражным спорам по факту получения товара. А значит, в перспективе создать условия для подачи иска о расторжении договора, взыскании неустойки или убытков. Ссылка на ст. 182 Гражданского кодекса РФ о том, что стороны контракта действовали в соответствии с обстановкой не всегда находит поддержку у судей.

- получать товар народного потребления по договору поставки № 15-16ДП от 01.07.2021 г. и спецификациям к нему;

- получать необходимые документы на товар, в т.ч. товарные накладные, сертификаты соответствия, счета-фактуры и др.;

- подписать товарные накладные по договору поставки № 15-16ДП от 01.07.2021 г.

На получение ТМЦ

Действия такого документа равняется 5 годам – этот момент прописан в законодательстве Российской Федерации и указывается на самом банке. В случае, когда такая запись на документе отсутствует, тогда с момента составления доверенности она будет действительна в течение 1 года (все особенности годовой доверенности на получение ТМЦ вы найдете здесь). В обязательном порядке должна быть указана дата выдачи, без этой записи доверенность на ТМЦ будет считаться не действительной.

Подпись (личная подпись представителя) Яковлев Д. Е. удостоверяю.

Доверенность выписана без права передоверия на срок: 10 дней.

Подпись: (личная подпись доверителя) Сидоров Иван Тимофеевич.

(печать индивидуального предпринимателя).

Составляем доверенность на получение материальных ценностей

Организация может самостоятельно разработать бланк доверенности на получение ТМЦ либо использовать унифицированные формы М-2 и М-2а, утвержденные Госкомстатом в Постановлении от 30.10.1997 № 71а. В статье можно скачать бланк доверенности на получение материальных ценностей и посмотреть пример его заполнения.

Если организация выдает доверенность по своей форме, то ее можно оформить на любой срок. Для этого необходимо предусмотреть не разовое получение ТМЦ, а регулярное в течение времени. Законодательно максимальный срок выдачи доверенности не ограничен. Но если в доверенности не указать срок действия, то она будет действительна в течение одного года (пункт 1 статьи 186 ГК РФ).

Порядок и процедура оформления доверенности на получение ТМЦ

Стандартный срок действия доверенности – 15 суток, но нередко его увеличивают до 1 месяца. Такой практики, как максимальный срок доверенности, не существует. Причина заключается в том, что условия договора поставки могут в любой момент измениться. Именно поэтому на каждой фирме есть один определенный образец документа, на основании которого при необходимости выписывается доверенность. Не следует забывать, что если срок действия доверенности в самом документе не указан, значит, что он недействителен.

Когда ответственное лицо заканчивает заполнение специального бланка, стороны ставят подписи. После этого он обязательно заверяется печатью организации. Кто еще, кроме руководителя, участвует в оформлении документа? Это доверенное лицо, которое получает бумагу, и главный бухгалтер. В обязанности последнего входит оформление и порядок выдачи доверенностей на получение ценностей, а также инструктаж материально ответственного лица.

О доверенности на получение ТМЦ

Доверенность не относятся к первичным документам, т.к. не содержит их признаки. Кроме того, доверенность регулируются нормами ГК РФ и относится к полномочиям по сделкам, а не к документам, отражающим факты хозяйственной жизни.

Руководитель филиала действует по доверенности, которую выдает генеральный директор (п. 3 ст. 55 ГК РФ). Но, как правило, у директора филиала возникает потребность передать часть полномочий другим сотрудникам. Например, менеджерам, которые подписывают договоры с клиентами.

Кто ещё кроме руководителя может выписывать доверенности на ТМЦ

Руководитель нашей организации часто в разъездах, нам необходимо выписывать доверенности на получение ТМЦ, однако если подписать гл.буха может присуствовать, то добиться подписи генерального директора не просто.

МОжет ли руководитель делигировать свои полномочия для подписания доверенностей на получение ТМЦ?

Доверенность на получение товара

- Доверенность оформляют письменно, на бумажном носителе. Устная форма не приемлема. В документе четко формулируют полномочия доверенного лица.

- Доверенность должна иметь дату выдачи, иначе она не имеет юридической силы.

- В доверенности обязательно должны быть указаны данные об организации-покупателе: ИНН, КПП, адрес, банковские реквизиты.

- Доверенность должна содержать информацию о получателе: фамилия, имя и отчество, а также документ, удостоверяющий личность.

- В документе должны присутствовать подписи руководителя и главного бухгалтера

- Наличие печати организации – обязательно.

- Аннулирование. Изъятие доверенности у лица, которому ранее было поручено получение товарно-материальных ценностей. В этом случае о решении извещают поставщика и самого владельца доверенности.

- Неиспользование. Неиспользованную доверенность следует вернуть в организацию в том случае, если она так и не была применена по назначению и ее срок действия истек. Это необходимо сделать не позднее следующего дня после окончания ее полномочий. А в корешке доверенности проставить соответствующую отметку. После этого документ «гасят», делая запись «не использована».

Как составить доверенность на получение товара и ТМЦ (бланк, образец)

Доверенности на получение товара, вне зависимости от того, от чьего имени составляются, имеют обычную письменную форму, не требующую нотариального удостоверения.

Доверенность на получение товара выдается работникам организаций, уполномоченным осуществлять приемку товарно-материальных ценностей (ТМЦ) от имени предприятий (организаций). Образец доверенности на получение товара и общие правила ее составления мы приведем ниже, также расскажем об аналогичном документе, который выдается физическим лицам, получающим товар от чужого имени.

Доверенность на получение материальных ценностей: требования к оформлению и использованию

По строке «Дата выдачи» проставляется фактическая дата выдачи доверенности. Необходимо учитывать, что та доверенность, в которой не указана дата ее выдачи, считается недействительной и соответственно представителю организации по этому основанию может быть отказано в получении материальных ценностей.

Все реквизиты корешка должны быть идентичны данным, приведенным в основной (отрывной) части доверенности. Ответственность за несоответствие данных возлагается на должностное лицо, ответственное за выписку доверенностей.

Biz Kompass

Следует указать список сделок, на совершение которых выдана доверенность и перечислить действия, которые уполномоченное лицо имеет право совершать в рамках данной сделки, а также документы, которые оно уполномочено подписывать.

С обратной стороны бланка, в таблице должны быть указаны все данные о ТМЦ — перечень товаров и ценностей, единицы измерения, количество прописью, № п/п. Если остается пустое место, его необходимо прочеркнуть. Можно «Z»-образным знаком, вертикально перечеркнутым по центру.

Если к бланку прилагается корешок, бухгалтер должен сохранить его, предварительно заполнив следующим образом: номер доверенности, срок ее годности, подпись того, кому она выдана, перечень документов, на основании которых получались товары или ценности, дата и регистрационный номер документа, подтверждающего, что товары/ценности получены.

Как заполнить доверенность на получение товара и ТМЦ

- При передаче ТМЦ от поставщика на его складе. В этом случае продавец должен проверить полномочия доверенного лица.

- При передаче ТМЦ на территории покупателя. Это происходит, когда продавец сам привозит товар потребителю.

- При передаче на нейтральной территории. Условия встречи и место должны прописываться в специальном договоре, который оформляется заранее.

Заполнение такого документа требует ответственности и внимательности, так как во время проверок, налоговая инспекция в первую очередь ведёт просмотр этих бланков – все графы должны быть заполнены, правильно и без исправлений.

Для оформления полномочий представителя на получение товара обычно применяются унифицированные формы М-2, М-2а, утвержденные постановлением Госкомстата России от 30.10.1997 N 71а. Такая доверенность применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком. Поэтому доверенность выдается не на право подписи в ТОРГ-12, а на получение товарно-материальных ценностей. На основании такой доверенности представитель, уполномоченный организацией на получение товарно-материальных ценностей, имеет право подписи в товарной накладной.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

На кого выписать документ

Доверенность на получение товара внутри организации обычно выписывается на сотрудников, уполномоченных получать товарно-материальные ценности от лица компании: менеджеров по закупкам, руководителей отдела поставок, логистов, экспедиторов и т.д.

Такая доверенность может быть оформлена с правом передоверия, но предоставляется это право доверителями крайне редко. Во-первых, поскольку проконтролировать лицо, на которое оформляется передоверие значительно сложнее, а во-вторых, доверенности, по которым представителям дается такое право, необходимо обязательно заверять у нотариуса. Для доверителей намного более предпочтительнее вариант оформления сразу несколько доверенностей на разных лиц.

При выписывании доверенности следует знать о том, что они делятся на три вида:

- генеральные (т.е. по сути неограниченные),

- специальные (с определенным сроком действия),

- единовременные (для какого-то одного конкретного дела).

Кто оформляет доверенность

В небольших фирмах разработкой таких документов могут заниматься либо сами руководители, либо сторонние специалисты, в крупных организациях выполнение обязанности по оформлению доверенностей обычно возлагается на юриста или секретаря. После оформления они передают ее подпись начальнику (директору). До 2016 года доверенность требовалось заверять печатью организации, но с января 2016 года наличие печатей и штампов у юр. лиц, как ранее и у ИП, перестало быть обязательной нормой, поэтому документ можно и не проштамповывать.

Как составить документ правильно

На доверенности должны быть две подписи: от того, кто доверяет товар и того, кому его доверяют.

Обязательного к применению образца по заполнению такой доверенности не существует. Организации могут писать данный документ в свободном виде или на свое усмотрение разрабатывать его шаблон. Доверенность можно оформлять как на фирменном бланке компании, так и на пустом листе стандартного формата.

При составлении доверенности на получение товара нужно придерживаться рекомендаций и норм, установленных для написания таких бумаг правилами юриспруденции и делопроизводства, чтобы впоследствии документ не вызвал сомнений у заинтересованной стороны. Здесь нужно внести личные данные представителя (по паспорту), а также тщательно и подробно прописать все функции, которые возлагаются на представителя и список документов, который он уполномочен подписывать.

Кроме того, следует обязательно указать период действия доверенности, который по закону ничем не ограничен (т.е. выписывать доверенность можно хоть на 10, хоть на 100 лет). При отсутствии такой информации срок действия документа автоматически равняется одному году с момента его подписания.

Инструкция по заполнению доверенности на получение товара

- В «шапке» надо написать наименование документа с коротким обозначением его сути (в данном случае «на получение товара»). В строку ниже вносится город, в котором зарегистрирован доверитель, а также дата оформления доверенности.

- Потом вписываются полное название компании-доверителя, его ОГРН, ИНН (взять можно из учредительной документации), фактический адрес.

- Затем вносится информация о сотруднике, от лица которого составляется документ (это обычно один из руководителей), его фамилия, имя, отчество. Далее пишется документ, на основании которого действует доверитель («Положение», «Устав» и т.п.).

- После этого указываются служебные и личные данные представителя: его должность, фамилия, имя, отчество, сведения из паспорта.

- Следующая часть является основной и касается непосредственно тех функций и поручений, которые имеет право выполнять представитель от лица предприятия. Если поручений много, то их желательно указывать четко формулируя, отдельными пунктами. Если доверенность выполнена на исполнение обязательств по какому-то конкретному договору, то нужно указать его номер и дату заключения.

- В завершение надо внести срок действия доверенности (год, два года, три года и т.д.) или конкретную дату, по прошествии которой она перестанет действовать.

- После внесения всех необходимых сведений, доверенное лицо ставит под документом свою подпись с обязательной расшифровкой. Затем ее удостоверяет доверитель, о чем и расписывается ниже.

После написания доверенности

Бывает, что после оформления доверенности, в период ее действия, доверитель хочет аннулировать ее. Это можно сделать путем простого письменного уведомления организации на предоставление в которую она выписывалась об аннулировании документа. При этом оригинал доверенности желательно получить обратно на руки.

Организация при продаже товара оформляет счет-фактуру и накладную Торг-12. На Торг-12 может ставиться круглая гербовая печать покупателя, или к ней прикрепляется доверенность представителя с печатью, ставится подпись о получении товара. Правильно ли оформляется получение товара этими двумя способами? Являются ли такие документы доказательством получения товара?

Рассмотрев вопрос, мы пришли к следующему выводу:

Товарная накладная, содержащая необходимые реквизиты, включая печать организации, либо с приложением доверенности лица, принявшего товар, является достаточным доказательством принятия товара покупателем. Однако факт принятия товара может быть доказан и в ситуации, когда на товарной накладной отсутствует печать покупателя или отсутствует доверенность представителя.

Счет-фактура самостоятельным доказательством факта принятия товара не является.

Обоснование вывода:

По договору купли-продажи, в том числе такого его вида, как договор поставки, продавец обязан передать товар покупателю (п. 1 ст. 454, ст. 506 ГК РФ). Факт передачи товара во избежание возможных разногласий, а также в целях учета хозяйственной операции следует подтвердить документально.

С точки зрения законодательства о бухгалтерском учете, документ, подтверждающий передачу и прием товара, то есть хозяйственную операцию, согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", является первичным учетным документом. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 указанного Закона. Унифицированной формой документа, оформляющего передачу товара, является товарная накладная по форме N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132.

Форма ТОРГ-12 предусматривает проставление на ней печати. В письме Росстата от 03.02.2005 N ИУ-09-22/257 отмечается, что не допускается наличие в унифицированных формах незаполненных реквизитов. Вместе с тем суды при этом рассматривают товарные накладные со всеми реквизитами, включая печать, как безусловное подтверждение факта принятия товара (смотрите, к примеру, постановления Семнадцатого арбитражного апелляционного суда от 11.06.2009 N 17АП-4209/09; ФАС Северо-Западного округа от 16.05.2007 N А56-14097/2006 и от 11.04.2007 N А56-1326/2006). Однако отсутствие печати рассматривается судами только как одно из доказательств того, что передача не состоялась или была произведена неуполномоченному лицу (постановления ФАС Уральского округа от 15.09.2010 N Ф09-7429/10-С3 по делу N А50-1315/2010; ФАС Северо-Кавказского округа от 27.08.2010 по делу N А53-17485/2009; ФАС Поволжского округа от 11.07.2007 N А72-8911/06; ФАС Московского округа от 24.04.2002 N КА-А40/2455-02).

При решении вопроса о подтверждении полномочий лица, подписывающего документ от имени организации, необходимо помнить, что от имени юридических лиц действуют их органы, посредством деятельности которых юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности. Полномочия таких органов определяются законом, иными правовыми актами и учредительными документами (п. 1 ст. 53 ГК РФ). Как правило, от лица организации выступает единоличный исполнительный орган (смотрите, например, п. 1 ст. 91, п. 3 ст. 103 ГК РФ), который может именоваться директором, генеральным директором.

Соответственно, подпись единоличного исполнительного органа следует расценивать как выражение воли юридического лица даже при отсутствии печати.

Если же товар принимается не органом юридического лица, а его представителем, в интересах продавца обеспечить документальное подтверждение того, что товар передан лицу, имеющему соответствующие полномочия. Это следует, в частности, из положений ст. 312 ГК РФ, в соответствии с которой, если иное не предусмотрено соглашением сторон и не вытекает из обычаев делового оборота или существа обязательства, должник вправе при исполнении обязательства потребовать доказательств того, что исполнение принимается самим кредитором или управомоченным им на это лицом и несет риск последствий непредъявления такого требования. В противном случае факт передачи товара покупателю может быть признан недоказанным (смотрите, например, постановления ФАС Восточно-Сибирского округа от 13.04.2006 N А19-12158/05-54-Ф02-1503/06-С2, ФАС Северо-Кавказского округа от 18.07.2006 N Ф08-2917/06, ФАС Уральского округа от 27.03.2008 N Ф09-1944/08-С5).

Документом, подтверждающим полномочия представителя выступать от имени другого лица перед третьими лицами, является доверенность. Причем форма ТОРГ-12 предусматривает возможность указания реквизитов доверенности, выданной представителю для получения ТМЦ, возле графы "Груз принял". На практике для оформления полномочий представителя на получение товара обычно применяются унифицированные формы М-2, М-2а, утвержденные постановлением Госкомстата России от 30.10.1997 N 71а, хотя их применение не является обязательным, поскольку доверенность не является первичным документом и может быть составлена в свободной форме с соблюдением требований, установленных ст.ст. 185-186 ГК РФ. Согласно ст. 185 ГК РФ доверенность от имени юридического лица выдается за подписью руководителя организации (индивидуального предпринимателя) или иного лица, уполномоченного учредительными документами, с приложением печати организации.

Само по себе представительство предполагает, что действия совершаются представителем там и тогда, где и когда действия не могут совершаться самим доверителем, что в отношении юридического лица означает - его органами. Это предполагает и отсутствие печати организации в данном месте в данное время. Однако, как видим, сама по себе доверенность должна содержать подпись руководителя (органа) организации, скрепленную печатью организации.

Следовательно, наличие надлежаще оформленной доверенности, на наш взгляд, должно рассматриваться как подтверждение полномочий лица, подписавшего накладную и, соответственно, приемку товара покупателем. Схожие выводы были сделаны и другими специалистами ("Актуальные вопросы продаж", Л.П. Зуйкова, "Экономико-правовой бюллетень", N 12, декабрь 2010 г.; "Оформление товарной накладной: законодательные пробелы и противоречия", С. Китайгородский, "Налоговый учет для бухгалтера", N 7, июль 2009 г.; "Вопрос: Просим Вас разъяснить порядок заполнения отдельных строк формы ТОРГ-12: 1) при условии получения товаров материально ответственным лицом с предъявлением поставщику доверенности; 2) без доверенности. Если приемка товара осуществлялась без привлечения третьих лиц, должна ли заполняться строка "Груз получил грузополучатель"? Когда печать покупателя является необходимой?", ООО "Аудит-новые технологии", июнь 2008 г.).

В заключение подчеркнем, что арбитражные суды разрешают вопрос о доказанности или недоказанности факта принятия товара исходя из конкретных обстоятельств дела, на основании полного и всестороннего исследования имеющихся в деле доказательств (ч. 3 ст. 9 и п. 2 ч. 1 ст. 287 АПК РФ). Как показывает практика, факт принятия товара может быть доказан и при отсутствии печати в товарной накладной и (или) доверенности, например, когда полномочия представителя покупателя явствовали из обстановки (смотрите, например, постановления Девятого арбитражного апелляционного суда от 29.10.2009 N 09АП-20120/2009; ФАС Московского округа от 26.01.2011 N КА-А41/17482-10 по делу N А41-2129/10; ФАС Северо-Кавказского округа от 11.12.2009 N А63-4450/2009; ФАС Волго-Вятского округа от 01.12.2008 N А82-10250/2007-38, ФАС Северо-Западного округа от 10.01.2006 N А56-1555/2005; решение Арбитражного суда Красноярского края от 08.10.2007 N А33-10128/2007).

Что касается счета-фактуры, то он является документом бухгалтерского и налогового учета и составляется продавцом в одностороннем порядке вне связи с вопросами о полномочиях лица, принимающего товар. Соответственно, счета-фактуры не могут рассматриваться в качестве самостоятельных и достаточных доказательств передачи и получения товара. Данный вывод подтверждается судебной практикой (смотрите, к примеру, постановление ФАС Северо-Кавказского округа от 27.08.2010 по делу N А53-17485/2009). Однако принятие счетов-фактур может рассматриваться в качестве дополнительных доказательств передачи товара (смотрите, например, постановления ФАС Северо-Западного округа от 23.03.2010 N Ф07-1426/10 по делу N А56-9970/2009; ФАС Поволжского округа от 14.04.2009 N А06-6093/2008).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Габбасов Руслан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

16 марта 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Ответ: В соответствии с правовой позицией Верховного Суда Российской Федерации (далее – Верховный Суд РФ) под доверенностью необходимо понимать письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами 1 . При этом Верховный Суд РФ подчёркивает, что уполномочие на представление интересов в суде может содержаться как в отдельном документе (доверенности), так и в договоре, и в решении собрания, если иное не установлено законом. Таким образом, если в договоре наряду с его условиями содержится письменное уполномочие работника организации на представление интересов юридического лица, подписанное генеральным директором, доверенность в виде отдельного документа оформлять не нужно.

Однако для представления интересов организации в ряде государственных органов необходима отдельно оформленная доверенность. Обязанность организации выдавать своим работникам доверенность на представление интересов в налоговой инспекции и внебюджетных фондах напрямую закреплена в федеральных законах 2 .

Что касается представления интересов юридического лица в суде, то в соответствии с арбитражно-процессуальным законодательством полномочия представителя могут быть выражены в заявлении представляемого, сделанном в судебном заседании, на что указывается в протоколе судебного заседания 3 . Таким образом, для участия работника компании в судебном разбирательстве для представления интересов юридического лица необходима либо письменная доверенность, заверенная подписью генерального директора, либо генеральный директор вправе устно в судебном заседании заявить о наделении полномочий данного работника представлять интересы организации в суде. Необходимо заметить, что доверенность на право участия в рассмотрении дела не требует нотариального удостоверения 4 .

МОЖЕТ ЛИ ДОВЕРЕННОСТЬ БЫТЬ ВЫДАНА НА ПРЕДСТАВЛЕНИЕ ИНТЕРЕСОВ ДОВЕРИТЕЛЯ НЕСКОЛЬКИМИ ПРЕДСТАВИТЕЛЯМИ ОДНОВРЕМЕННО?

Ответ: По мнению Верховного Суда РФ, законодательство позволяет выдавать одному лицу доверенность нескольким лицам 5 . При этом необходимо учитывать, что, если в доверенности отсутствует прямо выраженная оговорка о совместном представительстве, представители осуществляют полномочия раздельно. В этом случае отказ от полномочий одного из представителей или отмена его полномочий представляемым влечёт прекращение доверенности только в отношении указанного представителя. Доверенность в отношении остальных представителей действительна.

Если в доверенности содержится условие, что полномочия должны осуществляться совместно, то отказ одного из представителей влечёт за собой прекращение доверенности в целом 6 . Кроме того, в случае, когда доверенностью о совместном осуществлении полномочий предусмотрено передоверие, его осуществление возможно только всеми представителями совместно 7 .

НЕОБХОДИМО ОФОРМЛЯТЬ ДОВЕРЕННОСТЬ НА РУКОВОДИТЕЛЯ ФИЛИАЛА ИЛИ ДОСТАТОЧНО ССЫЛКИ НА НАДЕЛЕНИЕ ПОЛНОМОЧИЙ В ПОЛОЖЕНИИ О ФИЛИАЛЕ?

Ответ: Верховный Суд РФ в своём постановлении указал, что полномочия руководителя филиала (представительства) должны быть удостоверены доверенностью и не могут основываться лишь на указаниях, содержащихся в учредительных документах юридического лица, положении о филиале (представительстве), либо явствовать из обстановки, в которой действует руководитель филиала 8 .

При этом руководитель филиала может передать свои полномочия иному лицу, например, сотруднику филиала, в том случае, когда передоверие разрешено доверенностью на наделение полномочий руководителя филиала. Положение о том, что передоверие руководителем филиала оформляется в простой письменной форме и не требует нотариального удостоверения, является новеллой гражданского законодательства 9 .

В случае подписания договора от имени компании его сотрудником, действующим на основании доверенности, выданной в порядке передоверия руководителем филиала юридического лица, необходимо предоставить другой стороне сделки две доверенности: первоначальную на руководителя филиала и доверенность, выданную в порядке передоверия.

КАК ОФОРМЛЯЕТСЯ ПЕРЕДОВЕРИЕ ПОЛНОМОЧИЙ ПРЕДСТАВИТЕЛЯ В СУДЕ?

Ответ: По общему правилу передоверие полномочий осуществляется посредством выдачи доверенности новому представителю. При этом доверенность, выдаваемая в порядке передоверия, должна быть нотариально удостоверена. Однако, учитывая положение арбитражного законодательства, согласно которому полномочия представителя могут быть определены в устном или письменном заявлении доверителя, нужно иметь в виду, что полномочия нового представителя могут быть определены в устном или письменном заявлении первоначального представителя в суде 10 .

НЕОБХОДИМО ЛИ ПРОСТАВЛЯТЬ ПЕЧАТЬ ОРГАНИЗАЦИИ НА ДОВЕРЕННОСТИ ПРИ ПРЕДСТАВЛЕНИИ ИНТЕРЕСОВ ЮРИДИЧЕСКОГО ЛИЦА В СУДЕ?

- если федеральный закон содержит требование о наличии печати для юридического лица определённой организационно-правовой формы (например, такая обязанность установлена для унитарных предприятий 12 );

- если в учредительных документах организации содержатся сведения о наличии у данного юридического лица печати.

В КАКИХ СЛУЧАЯХ НЕОБХОДИМА НОТАРИАЛЬНАЯ ФОРМА ДОВЕРЕННОСТИ ПРИ СОВЕРШЕНИИ СДЕЛОК ОТ ИМЕНИ ЮРИДИЧЕСКОГО ЛИЦА?

Ответ: По общему правилу доверенность, выдаваемая от имени юридического лица, не требует нотариального удостоверения 14 . Однако доверенности на распоряжение зарегистрированными в государственных реестрах правами должны быть нотариально удостоверены 15 . Верховный Суд РФ в своём постановлении приводит примерный перечень сделок юридического лица, на совершение которых необходима нотариальная доверенность. Так, к ним относятся доверенности, уполномочивающие представителя на отчуждение имущества, права на которое зарегистрированы в реестре (например, заключение договоров купли-продажи, мены, дарения в отношении такого имущества), а также на установление ограниченных вещных прав на него (в частности, установление сервитута или ипотеки) 16 .

ВПРАВЕ ЛИЦО, ВЫДАВШЕЕ ДОВЕРЕННОСТЬ В ПОРЯДКЕ П. 3 СТ. 185.1 ГК РФ, ЗАВЕРИТЬ СВОЮ ПОДПИСЬ?

КАКОВ ПОРЯДОК ВЫДАЧИ ДОВЕРЕННОСТИ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ?

Ответ: Представлять интересы индивидуального предпринимателя может любое лицо, уполномоченное на это доверенностью. Порядок оформления доверенности индивидуальным предпринимателем отличается от выдачи доверенности юридическим лицом. В соответствии с процессуальным законодательством доверенность от имени индивидуального предпринимателя должна быть им подписана и скреплена его печатью. В случае отсутствия печати у индивидуального предпринимателя представление его интересов возможно только на основании нотариальной доверенности 18 .

В Налоговый кодекс Российской Федерации были внесены изменения, согласно которым счета-фактуры, выставленные от имени предпринимателя, вправе подписать иное лицо, которое уполномочено доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя 19 . Однако при представлении интересов индивидуального предпринимателя в налоговом органе, в том числе при подписании счетов-фактур иным лицом, в силу разъяснений Высшего арбитражного суда Российской Федерации, необходимо оформлять нотариально удостоверенную доверенность 20 .

В КАКИХ СЛУЧАЯХ ДОВЕРЕННОСТЬ ПРЕКРАЩАЕТ СВОЁ ДЕЙСТВИЕ?

Ответ: Доверенность прекращает своё действие, если срок доверенности истёк, если доверенность отменена доверителем или поверенный отказался от неё, а также в случаях, предусмотренных законом.

Действующее законодательство не ограничивает срок действия доверенности. Однако, если в доверенности не указан срок её действия, она действительна в течение года со дня её совершения 21 . По истечении срока, на который выдана доверенность, её действие прекращается.

Во время действия доверенности доверитель вправе отменить её. В соответствии с нормами гражданского законодательства отмена доверенности происходит путём публикации в официальном издании, в котором опубликовываются сведения о банкротстве 22 . При этом третьи лица считаются извещёнными об отмене доверенности по истечении месяца со дня указанной публикации, если они не были извещены об отмене доверенности ранее.

Однако в случае, когда доверенность была выдана на совершение сделки с конкретным контрагентом, кроме публикации об отмене доверенности, юридическому лицу необходимо одновременно известить данного контрагента о том, что доверенность отменена.

Также Верховный Суд РФ уточнил, что правила о публикации сообщения об отмене доверенности применяются также при отмене доверенности на представление интересов в суде. В ходе судебного разбирательства заинтересованное лицо вправе ссылаться на наличие такой публикации. Однако суд в отсутствие соответствующей ссылки заинтересованного лица при проверке полномочий представителей не обязан проверять наличие публикаций об отмене доверенности. Суд принимает во внимание факт прекращения полномочий представителя только при получении уведомления об отмене доверенности 23 .

Что касается прекращения полномочий в порядке передоверия, то с прекращением основной доверенности теряет силу и передоверие 24 . Однако Верховный Суд РФ подчеркнул, что если третьему лицу предъявлена доверенность, выданная в порядке передоверия, о прекращении которой оно не знало, права и обязанности, приобретённые в результате действий лица, полномочия которого прекращены, сохраняют силу для представляемого и его правопреемников 25 .

В силу закона доверенность прекращает своё действие с даты введения процедуры внешнего управления. В соответствии с законодательством о банкротстве 26 полномочия руководителя должника прекращаются с даты введения внешнего управления, а с открытием конкурсного производства прекращаются полномочия как руководителя должника, так и иных органов управления. В связи с эти действие доверенностей, выданных указанными лицами для представления интересов юридического лица, также прекращается 27 .

Читайте также: