Может ли работодатель использовать самостоятельно разработанную форму приказа о поощрении

Опубликовано: 17.09.2024

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Приказ на премирование – документ, который выпускается руководством предприятия в случае необходимости поощрения подчиненных. Поводом для издания приказа могут служить самые различные причины: перевыполнение плана и нормы производства, высокие результаты труда, качество выполняемых работ и т.д.

Важное уточнение: премирование вовсе не означает награду отлившегося сотрудника или группы сотрудников только денежными суммами. В качестве премии может выступать письменная благодарность от руководства, грамота или какой-либо другой вид материального поощрения.

Переоценить роль премирования сложно: такая форма признания заслуг работников перед организацией является мощным стимулом для их дальнейшей плодотворной и эффективной работы.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Система премирования на предприятиях

Во многих организациях положение о премировании содержится в коллективном договоре или иных отдельных нормативных актах. В них прописываются причины, условия, форма, размер и порядок выдачи премий. Если такого документа во внутренней политике предприятия нет, то премирование может происходить в индивидуальном порядке, на основе простого письменного приказа директора.

Основание для выпуска приказа

Любой приказ, выпускаемый руководством организации всегда должен иметь под собой документальное основание. В данном случае в качестве него обычно выступают представление или докладная записка от руководителя структурного подразделения, в котором указывается работник или группа работников, достигших в своей профессиональной деятельности определенных успехов.

Кто занимается составлением документа

Как правило, оформление таких приказов является компетенцией юрисконсульта, специалиста кадрового отдела, начальника структурного подразделения или, в крайнем случае, секретаря предприятия. И вне независимости от того, кто занимается заполнением документа, он обязательно должен передаваться для утверждения директору организации.

Основные правила по оформлению приказа

Как гласит сегодняшний закон, приказ о премировании может быть оформлен в свободном виде. Тем не менее, многие предприятия и организации, как и прежде активно используют ранее утвержденную и общеприменимую

- форму Т-11 (если к премированию выдвигается один работник)

- или форму Т-11а (если премировать предполагается группу работников).

Обе эти формы довольно схожи как по структуре, так и по содержанию.

Приверженность к «старым» бланкам вполне объяснима: в них включены все необходимые данные, в том числе информация о работодателе и награждаемых сотрудниках, сведения о причине премирования и самой награде и т.д.

Приказ может быть оформлен в двух вариантах: как письменно, от руки, так и в печатном виде. Но независимо от того, какой из них будет выбран, он всегда должен содержать оригинал подписи руководителя и подписей премируемых сотрудников.

Составляется документ в единственном экземпляре, который служит основанием к дальнейшим действиям по отношению к награждаемым сотрудникам.

После оформления приказ в обязательном порядке зарегистрируется во внутреннем журнале учета документов, затем передается сначала в бухгалтерию, а потом на хранение в архив компании.

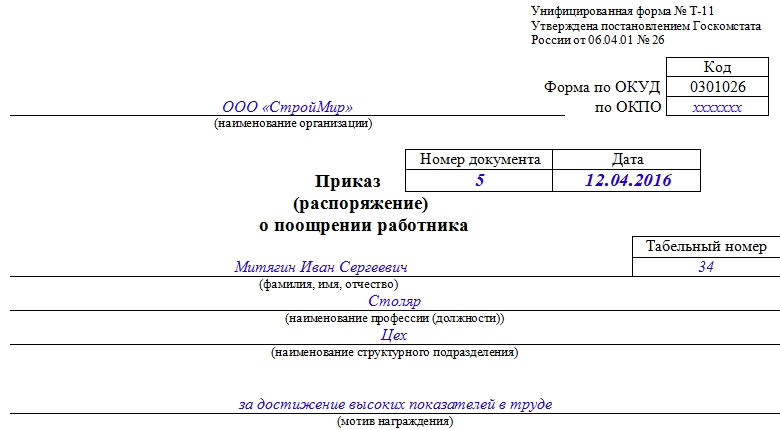

Пример заполнения приказа Т-11

Стандартные формы Т-11 или Т-11а являются довольно простыми и понятными, поэтому не должны вызвать каких-либо сложностей при заполнении.

В первой части документа Т-11, которая разработана под премирование одного работника, для начала указывается полное наименование компании, код ОКПО (в соответствии с регистрационными бумагами), а также номер приказа по внутреннему документообороту и дата составления.

Затем в бланк нужно внести фамилию, имя, отчество сотрудника, его табельный номер (если такой учет ведется на предприятии), наименование должности и структурного подразделения (участка, цеха, бригады), в которой трудится претендент на премию.

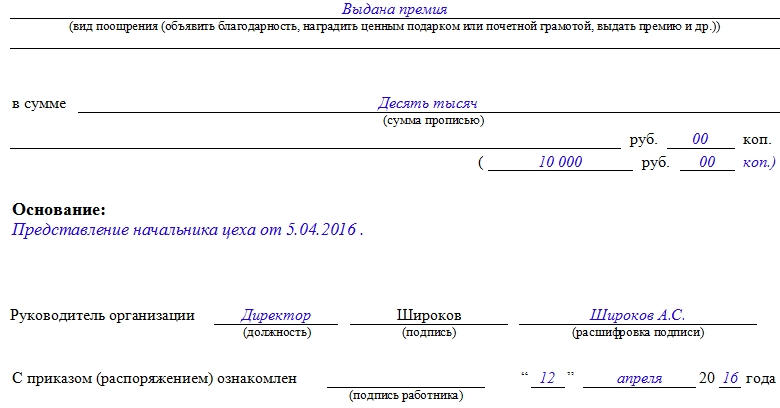

Во второй части приказа надо указать мотив, т.е. причину, послужившую поводом к награждению, затем ее вид, и если это денежная сумма – то ее точный размер (прописью и цифрами).

В строке «Основание» пишется конкретный документ, на основе которого происходит премирование (его дата и номер, если таковой был присвоен).

В завершение приказ подписывается руководителем организации, датируется, а затем передается для ознакомления и подписи награждаемому работнику.

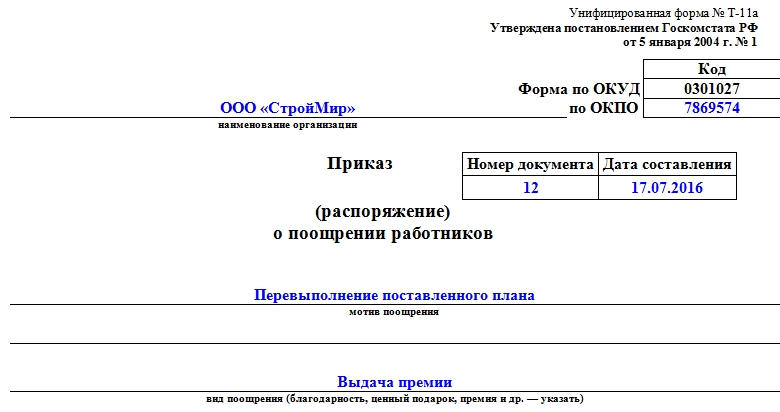

Пример заполнения приказа Т-11а

Эта форма приказа заполняется, когда премировать предполагается группу сотрудников.

Первая часть формы Т-11а практически в точности повторяет содержание формы Т-11 и заполняется также аналогично. Отличие заключается в том, что здесь не указывается ФИО и отдел, в котором трудится конкретный сотрудник, а вместо этого пишется мотив поощрения и его вид.

Во второй части документа сначала идет таблица, в которую по порядку вписываются ФИО каждого премируемого сотрудника, его табельный номер, а также структурное подразделение, к которому он относится (необходимо отметить, что работники могут принадлежать к разным отделам предприятия). Затем указывается должность сотрудников и сумма причитающейся каждому из них премии (размер премии может отличаться).

Далее в строке ниже опять вписывается основание, со ссылкой на дату и номер документа, а также ставиться подпись руководителя. После того, как приказ утвердит директор, он передается для ознакомления каждому сотруднику, который должен поставить свою подпись в соответствующую таблицу, напротив своей фамилии.

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).Сколько и за что платить?

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».Все ли так просто с премиями руководству?

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Порядок премирования работников в большинстве случаев определяется трудовым договором или правилами, прописанными в коллективном договоре. Если в этих документах информация отсутствует, стимулирование сотрудников методом начисления премий происходит индивидуально на основании соответствующего приказа работодателя.

Как можно поощрить сотрудника

Методы поощрения работников регламентированы пунктами 191 статьи Трудового Кодекса. Они делятся на два вида:

- моральные – устное или письменное поощрение;

- материальные – начисление денежных средств.

Допускается использовать одновременно несколько способов премирования в отношении одного сотрудника.

Основания для поощрения

Документальным основанием для издания распоряжения о поощрении выступает докладная записка руководителя филиала, подразделения или отдела. В ней перечисляются фамилии и должности сотрудников, достигших успехов в исполнении трудовых обязанностей, вносится предложение о премировании.

Виды поощрения

В соответствии с положениями ст. 191 ТК премирование может принимать такие формы:

- денежные начисления;

- ценные подарки;

- оглашение формальной устной благодарности за достигнутые успехи;

- представление благодарственной грамоты или письма;

- присвоение статуса лучшего работника коллектива;

- предоставление дополнительных отгулов или неоплачиваемых дней отпуска.

ВАЖНО! Ежемесячные премии, надбавки к зарплате в рамках используемой системы оплаты труда на предприятии не классифицируются как поощрительные выплаты. Также к ним не относятся денежные средства, начисленные конкретному работнику в качестве материальной помощи.

Как оформить документально

Порядок поощрения персонала обязательно должен быть подкреплен локальным нормативным актом предприятия, где будут определены принципы начисления, суммы премий, возможные основания для их выплаты.

В соответствии с Постановлением Государственного комитета статистики №1, оформление процедуры начинается с предоставления директору докладной записки от начальника отдела или решения профсоюза. На основании поданного документа и при условии согласия с ним руководитель издает приказ о премировании. Сотрудников знакомят с распоряжением под подпись, означающую согласие с полученной информацией.

Составить приказ может как сам директор, так и наделенные полномочиями руководители структурных подразделений, сотрудники отдела кадров, бухгалтерии или секретариата.

Как составить приказ

В трудовом законодательстве определены унифицированные формы Т-11 и Т-11а, используемые для составления приказов о поощрении. Первая используется при премировании одного гражданина, вторая – при одновременном поощрении группы лиц.

ТК не обязывает организации применять данные бланки. Предприятие может разработать свои формы и узаконить их внутренним нормативным актом. Документ составляется в письменной или печатной форме в единственном экземпляре.

Заполнение Т-11

При издании приказа по бланку Т-11 в нем указываются следующие сведения:

- Полное наименование компании с указанием формы собственности и регистрационных реквизитов.

- Личная информация о трудящемся: Ф. И. О., табельный номер, должность, название отдела, в котором он трудится.

- Используемый метод стимулирования, а при начислении премии – размер выплаты.

- Наименование и дата документа, на основании которого издается приказ.

- Подпись лица, составившего документ, и руководителя организации (если составителем выступил директор, то проставляется только одна подпись).

- Собственноручная подпись премируемого гражданина.

- Дата составления.

ВАЖНО! Как в письменной, так и в печатной форме документа подписи руководителя, уполномоченных лиц и работника должны проставляться собственноручно.

Заполнение Т-11а

Бланк Т-11а заполняется аналогично вышеописанному, отличие только в том, что вместо информации об одном работнике приводится таблица со сведениями о группе лиц.

Она состоит из шести колонок, в которых указывается:

- Ф. И. О. работника;

- табельный номер;

- название отдела;

- наименование должности;

- размер поощрения.

Все упомянутые в приказе лица должны подтвердить факт ознакомления собственной подписью.

Образец приказа о поощрении работника

Образец заполнения формы Т-11 и Т-11а:

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Приказ на премирование – документ, который выпускается руководством предприятия в случае необходимости поощрения подчиненных. Поводом для издания приказа могут служить самые различные причины: перевыполнение плана и нормы производства, высокие результаты труда, качество выполняемых работ и т.д.

Важное уточнение: премирование вовсе не означает награду отлившегося сотрудника или группы сотрудников только денежными суммами. В качестве премии может выступать письменная благодарность от руководства, грамота или какой-либо другой вид материального поощрения.

Переоценить роль премирования сложно: такая форма признания заслуг работников перед организацией является мощным стимулом для их дальнейшей плодотворной и эффективной работы.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основные правила по оформлению приказа

Как гласит сегодняшний закон, приказ о премировании может быть оформлен в свободном виде. Тем не менее, многие предприятия и организации, как и прежде активно используют ранее утвержденную и общеприменимую

- форму Т-11 (если к премированию выдвигается один работник)

- или форму Т-11а (если премировать предполагается группу работников).

Обе эти формы довольно схожи как по структуре, так и по содержанию.

Приверженность к «старым» бланкам вполне объяснима: в них включены все необходимые данные, в том числе информация о работодателе и награждаемых сотрудниках, сведения о причине премирования и самой награде и т.д.

Приказ может быть оформлен в двух вариантах: как письменно, от руки, так и в печатном виде. Но независимо от того, какой из них будет выбран, он всегда должен содержать оригинал подписи руководителя и подписей премируемых сотрудников.

Составляется документ в единственном экземпляре, который служит основанием к дальнейшим действиям по отношению к награждаемым сотрудникам.

После оформления приказ в обязательном порядке зарегистрируется во внутреннем журнале учета документов, затем передается сначала в бухгалтерию, а потом на хранение в архив компании.

Как можно поощрить работника

Работодатель, заинтересованный в развитии своей компании, не может пустить на самотек такой важный и действенный элемент, как стимулирование работников.

Вопрос организации в компании системы поощрений требует от администрации кропотливой работы с персоналом. Каждый член трудового коллектива индивидуален по характеру, поведению, стремлениям и целям. Поэтому и подход требуется персональный.

Один и тот же вид поощрения может вызвать у разных работников разную реакцию. При этом нельзя забывать об адекватности затраченных работником усилий и степени его поощрения.

Например, работника, выполнившего при интенсивной загрузке огромный объем работы в связи с вводом новой технологической линии, поощрили почетной грамотой. Такое поощрение не соответствует затраченным сотрудником усилиям и вряд ли будет способствовать в дальнейшем эффективным трудовым порывам.

Работодателю необходимо вникать в психологию членов трудового коллектива, чтобы принимать действенные поощрительные решения. К примеру, для одного работника его фотография на доске почета значит больше, чем крупная денежная премия, а другой не воспринимает никакие формы поощрения, кроме материального. Каждый из указанных работников, получив желаемое, будет доволен и стимулирован к труду.

Существует несколько видов поощрений:

- премия (пример приказа о премировании есть в этой статье);

- ценный подарок;

- благодарность – в письменной или устной форме;

- почетная грамота;

- иные формы: турпоездка в экзотические страны, фотография на доске почета, присвоение звания «Лучший в профессии» и др.

Конкретные виды поощрений и условия их применения предусматриваются во внутренних локальных актах.

Как предусмотреть в компании премиальные и зарплатные нюансы, см. в материале «Положение об оплате труда работников — образец-2017».

Пример заполнения приказа Т-11

Стандартные формы Т-11 или Т-11а являются довольно простыми и понятными, поэтому не должны вызвать каких-либо сложностей при заполнении.

В первой части документа Т-11, которая разработана под премирование одного работника, для начала указывается полное наименование компании, код ОКПО (в соответствии с регистрационными бумагами), а также номер приказа по внутреннему документообороту и дата составления.

Затем в бланк нужно внести фамилию, имя, отчество сотрудника, его табельный номер (если такой учет ведется на предприятии), наименование должности и структурного подразделения (участка, цеха, бригады), в которой трудится претендент на премию.

Во второй части приказа надо указать мотив, т.е. причину, послужившую поводом к награждению, затем ее вид, и если это денежная сумма – то ее точный размер (прописью и цифрами).

В строке «Основание» пишется конкретный документ, на основе которого происходит премирование (его дата и номер, если таковой был присвоен).

В завершение приказ подписывается руководителем организации, датируется, а затем передается для ознакомления и подписи награждаемому работнику.

Итоги

Приказ о поощрении работника оформляется в обычном порядке с указанием наименования компании, номера, даты и названия приказа, а также подписи руководителя.

Он содержит персональные данные о поощряемых работниках, причине и виде поощрения, а в случаях премиального стимулирования содержит указание на величину денежного вознаграждения в процентах от оклада или в твердой сумме.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.Пример заполнения приказа Т-11а

Эта форма приказа заполняется, когда премировать предполагается группу сотрудников.

Первая часть формы Т-11а практически в точности повторяет содержание формы Т-11 и заполняется также аналогично. Отличие заключается в том, что здесь не указывается ФИО и отдел, в котором трудится конкретный сотрудник, а вместо этого пишется мотив поощрения и его вид.

Во второй части документа сначала идет таблица, в которую по порядку вписываются ФИО каждого премируемого сотрудника, его табельный номер, а также структурное подразделение, к которому он относится (необходимо отметить, что работники могут принадлежать к разным отделам предприятия). Затем указывается должность сотрудников и сумма причитающейся каждому из них премии (размер премии может отличаться).

Далее в строке ниже опять вписывается основание, со ссылкой на дату и номер документа, а также ставиться подпись руководителя. После того, как приказ утвердит директор, он передается для ознакомления каждому сотруднику, который должен поставить свою подпись в соответствующую таблицу, напротив своей фамилии.

Как оформить приказ о поощрении работника

Приказ о поощрении работника может быть оформлен по-разному. Законом форма и содержание такого документа не установлены, поэтому работодатель вправе самостоятельно определить его вид.

Приказ о поощрении можно составить, используя унифицированную форму Т-11 (утверждена постановлением Госкомстата от 05.01.2004 № 1).

Не следует забывать, что «поощрительный» приказ, как и другие подобные документы компании, должны обязательно содержать следующие элементы:

- определительные признаки работодателя: наименование компании;

- отличительные реквизиты документа: название, номер и дату приказа;

- персональные данные поощряемого работника: Ф. И. О., должность, табельный номер;

- указание на достигнутые показатели и вид поощрения – в случае с материальным поощрением указывается его размер (подробнее о расчете премии читайте здесь);

- подпись руководителя.

Образец приказа о поощрении вы можете увидеть на нашем сайте:

Составление приказа о награждении

Форма распоряжения о награждении почетной грамотой законом не установлена. А потому документ составляется в свободной форме. Однако в нем должны быть обязательные сведения:

- ФИО и должность награждаемого сотрудника.

- Основания для награждения (к примеру, выполнение сложной работы, добросовестный труд в течение продолжительного времени).

- Документы, на основании которых производится процедура (к примеру, представление).

Также в распоряжении может содержаться дополнительная информация. К примеру, можно назначить лиц, ответственных за награждение.

Правила премирования

Наиболее часто в качестве поощрения сотрудников работодатель использует систему премирования. Для того чтобы создать в своей организации подобные условия, руководителю следует:

- рассчитать размеры вознаграждений;

- спланировать условия выдачи премий;

- продумать порядок их расчета;

- выделить необходимые показатели и критерии.

Размер премии прописывают в приказе о поощрении работника. Он может быть выражен:

- как фиксированная величина;

- как определенный процент от оклада.

Другой вариант расчета – с помощью введенного надбавочного коэффициента.

Также см. «Какие есть показатели и критерии для премирования бухгалтера».

Упомянутый приказ о поощрении можно выписывать в качестве награды за повышенную производительность труда и при различных достижениях.

Организовать подобную премию следует на основе рассчитанных показателей эффективности. Если грамотно определить и предоставить персоналу эту информацию, сотрудники будут видеть четко прописанные цели, а не размытое понятие усердного труда, к которому необходимо стремиться для получения надбавки.

Так, например, для оператора колл-центра это может быть определенное число результативных звонков.

Подобные премии наиболее часто формируют в процентном соотношении к сумме заработной платы. А периодичность выплат может быть разной – раз в год, полугодие или в месяц.

Для того чтобы премии выглядели как поощрительные, работодателю необходимо утвердить конкретные обстоятельства для их выдачи. Например:

- за достижения на рабочем месте;

- ко дню рождения сотрудника;

- если его деятельность устанавливает рекордные значения труда;

- достигнут предусмотренный стаж и др.

Конкретный мотив поощрения в приказе прописывают в обязательном порядке. Кроме того, оно должно иметь единовременный характер. Обычно при поощрении выбирают премирование в виде процентного соотношения от заработанной суммы или фиксированной надбавки.

Какие поощрения вносятся в трудовую книжку

Возможность указания сведений о заработанных наградах в личных документах граждан предусмотрена ст. 191 ТК. Работодатель вправе поблагодарить сотрудника за выдающиеся заслуги, и это может быть как материальное поощрение, так и выраженное в виде грамоты, благодарственного письма и т.д.

Согласно ПП РФ № 225, в ТК вносятся следующие записи о поощрениях:

- достигнутые успехи в сфере труда согласно ФЗ «О роли коллективов в управлении организациями»;

- достижения в сельскохозяйственной сфере;

- награды, почетные грамоты и благодарственные письма за определенные успехи, предусмотренные локальными актами конкретного предприятия;

- государственные награды.

Независимо от типа достижения, о котором вносятся сведения, заполняться они должны с соблюдением правил ведения ТК. Вместе с прописываемыми данными в отдельной графе необходимо указывать реквизиты приказа, согласно которому производилось награждение работника.

Приказ о премировании сотрудников (форма Т-11 и Т-11а)

Помимо выплаты основной зарплаты работодатель может поощрять работника дополнительными денежными суммами – премиями либо ценными подарками.

Все виды премий должны быть оформлены с помощью приказа, который является основанием для их начисления.

Для оформления этих выплат предусмотрены унифицированные формы: Т-11 и Т-11а. Первая форма предназначена для премирования одного работника, а форма с литерой «а» используется, если премируются два и более сотрудника компании.

Главное утвердить новую форму приказом по организации.

Приказ о премировании работника. Пример заполнения

На рисунке ниже показан образец награждения сотрудника денежным вознаграждением на основе распоряжения руководства.

Читайте также: