Может ли самозанятый работать в салоне красоты

Опубликовано: 17.09.2024

Могут ли парикмахеры стать самозанятыми? На этот вопрос нельзя ответить однозначно, потому что существует несколько вариантов деятельности мастера по волосам. Это и прически на дому знакомым, аренда кресла в салоне, работа в собственном или нанятом помещении единолично. А еще оставшееся пространство не плохо бы сдавать другим мастерам. Так можно или нельзя, разберемся поэтапно.

В ФЗ № 422 нет перечня специальностей, упоминаются лишь няни, сиделки, репетиторы и помощники на личном хозяйстве. По содержанию документа понятно, что и другие работники вправе применять режим налогообложения НПД, если не подпадают под ограничения, указанные в законе.

Что разрешено плательщику НПД:

- Оказывать услуги, выполнять работы для физических и юридических лиц по устным договоренностям или контрактам ГПХ;

- Продавать продукцию собственного производства;

- Предоставлять в наем и аренду жилье;

- Одновременно иметь работу по трудовому договору и деятельность в рамках НПД, но каждое направление отдельно;

- Добровольно заключать соглашения с ФСС, ФОМС и ПФР и платить взносы;

- При отсутствии дохода не отчитываться и не перечислять деньги;

- Получать справки, формировать чеки в специальном мобильном приложении.

Что противоречит самозанятости:

- Если деятельность требует обязательного оформления ИП, то использовать НПД не получится;

- Доход свыше 200 тысяч за 30 дней или 2,4 млн за 12 месяцев;

- Признаки трудовых отношений при работе с Заказчиком;

- Наем помощников;

- Перепродажа любой продукции и торговля подакцизными товарами (лекарства, сигареты, алкоголь и пр.);

- Добыча полезных ископаемых;

- Предоставление в аренду нежилых помещений или автомобилей;

- Если гражданин использует УСН, ЕНВД или другой налоговый режим для предпринимателей, то придется выбирать, одновременное существование с НПД невозможно. А также закрыть ИП;

- Экспериментальный режим действует только в 4 пилотных регионах, в других субъектах на 2019 год самозанятые в рамках нового закона не регистрируются;

- Агентские договоры;

- Оказание услуг бывшему работодателю в течение 2 лет после увольнения.

Пока нет ни одобрения и ни противодействия регистрации парикмахера в самозанятые. Но дальше будем разбирать частные случаи.

Хозяева салонов также могут прельститься идеей перевода работников в самозанятые, но стоит знать и о рисках такого мероприятия, о которых мы уже рассказывали ранее.

Прически с выездом на дом к клиенту

Правительство передало полномочия по выбору профессий на региональные власти, поэтому именно в местной инспекции следует узнать, регистрируют ли парикмахеров. Либо сразу попробовать зарегистрироваться в приложении “Мой налог”. В данном формате нет противоречий с законом.

Налог на самозанятость составляет 4% при оказании услуг населению, 6% при работе с ИП и юридическими лицами.

Арендованное помещение

Взамен ККТ или онлайн-кассы самозанятый использует приложение “Мой налог”, с его помощью формируют чеки и отчетность. Однако в данной системе не учитываются расходы, а при аренде помещения их достаточно:

- Плата за съем;

- Электричество;

- Вода;

- Прочие услуги ЖКХ;

- Вывоз мусора и ламп (нужно заключать договор).

Конечно, можно не учитывать часть прибыли, которая покроет расходы. Однако то, что в системе НПД не указывают траты как раз говорит о том, что правительство подразумевает такую деятельность без вложений. Единолично или в группе арендовать помещение и предоставлять парикмахерские услуги в режиме НПД не получится, так как данная деятельность требует оформлять ИП.

Самозанятый вправе арендовать помещение, но и здесь существуют нюансы в законодательстве, которые следует учитывать. Кроме требований СЭС и пожарных, имеет значение характер деятельности на съемной площади. А вот сдавать рабочие места нельзя в соответствии с ФЗ № 422.

Кресло в салоне

Если мастер арендует только ограниченное рабочее место, то есть вероятность, что использовать НПД получится. Все организационные вопросы с помещением решает арендодатель, как и с Роспотребнадзором, пожарными и СЭС. Но в таком случае оплату мастер получает от клиента лично, как и предоставляет чеки. Для салона такой парикмахер не является штатным сотрудником, они не занимаются учетом его дохода или записью клиентов. По сути, человек просто приходит и самостоятельно работает. В противном случае, ФНС будут рассматривать отношения с владельцем салона, как трудовые. На рабочем месте должно быть объявление о том, что парикмахер работает самостоятельно и салон не несет за него ответственности. Расходы за аренду также остаются за самозанятым, при расчете НПД они не учитываются.

Пока нельзя сказать точно, что парикмахер с арендованным креслом вправе стать самозанятым, но исходя из ситуации и законов, такое возможно.

Как же быть парикмахерам

Для начала, желательно навести справки в ФНС, потому что закон пока не доработан, и действовать на его основании сложно. Скорее всего, с проблемами не столкнутся только те, кто работает на выезде к клиенту. С арендой кресла также можно попробовать оформить НПД. А вот те, кто самостоятельно снимают помещения, должны оформляться как ИП.

Законодатели утверждают, что охота на самозанятых, как и проверки до полной конкретизации системы исключены.

Как зарегистрироваться и платить НПД

После завершения регистрации остается подождать извещения от ФНС о постановке на учет. Затем можно заносить данные о доходах и формировать чеки. По ним система высчитает сумму налога, а 12-го числа следующего месяца предоставит реквизиты, по которым гражданин вносит деньги до 25-го. Когда нет работы и прибыли, то самозанятый не платит. Если сумма НПД получается менее 100 рублей, то она переносится на следующий период.

Зарегистрироваться самозанятым можно в другом регионе, если там гражданин планирует организовать деятельность.

Заключение

С момента вступления в силу закона о введении экспериментального налогового спецрежима НПД из тени вышли очень многие специалисты. Для кого этот режим и какими видами деятельности можно заниматься в статусе самозанятости – на эти и другие важные вопросы подробно отвечаем в статье.

Кто может перейти на спецрежим

Получить статус самозанятости может практически любое физлицо и даже ИП. Но при этом нужно обязательно соответствовать ряду условий.

Ключевое требование – работать самостоятельно, без команды. У самозанятого не должно быть наемных сотрудников. Максимально допустимый годовой доход от личной профдеятельности на этой системе – 2,4 миллиона рублей. Ежемесячные суммы не контролируют.

Как только превышается годовая планка, лицо теряет право на применение спецрежима. В данном случае необходимо оформлять ИП или ООО и перебираться на другую систему. Например, на общую, упрощенную или патентную.

С 2020 года регистрироваться разрешили с 16 лет. Вероятно, лицам младше 18 лет, которые оформят самозанятость в 2021, предложат вычет в объеме 12 130 рублей в дополнение к стандартным 10 000. Сейчас этот вопрос рассматривается на уровне правительства.

Поначалу эксперимент со спецрежимом проводился только в нескольких регионах страны. Сейчас оформить самозанятость можно без проблем в любой точке России. Местом ведения деятельности считается регион, в котором находится налогоплательщик или же его клиент. Данную информацию указывают во время регистрации. Регион может не совпадать с местом регистрации и фактическим проживанием самозанятого. При необходимости его корректируют, но не чаще раза в год.

Единственный налог, который нужно уплачивать пользователям режима – НПД. 4% или 6% – в зависимости от того, кто перевел оплату. Если в течение расчетного месяца пользователю не поступают средства, то и платить не придется. Все сделки фиксируются в сервисе «Мой налог», где и рассчитывается сумма обязательного платежа. Через эту программу пользователь взаимодействует с ФНС. Все просто и удобно.

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Здоровье

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

Образование

- репетиторство;

- преподавание;

- проведение обучающих программ.

Общепит

- приготовление блюд, напитков и прочих кулинарных изделий;

- кондитерское дело;

- обслуживание.

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Фото/видео

- фотосъемка;

- видеосъемка;

- обработка фотографий;

- монтаж.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

Статистика по видам деятельности самозанятых

Животные

- выгул;

- груминг;

- передержка;

- вакцинация;

- дрессировка;

- кинология;

- уход.

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Hand Made

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Одежда

- моделирование;

- дизайн;

- пошив;

- кройка и шитье.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Аренда различных объектов

- квартир;

- автомобилей;

- прокат велосипедов, самокатов;

- услуга временного проживания.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует. Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

Постановка на учет в соответствии с видом деятельности

Для оформления самозанятости не обязательно посещать местную налоговую. Процедура может выполняться в режиме онлайн несколькими способами:

- Через «Мой налог» – бесплатное приложение, которое есть в Google Play.

- На веб-ресурсе ФНС.

- На Госуслугах.

- В онлайн-сервисе уполномоченного банковского учреждения.

Список банков, поддерживающих обмен данными с ФНС

Самый быстрый, простой и удобный вариант – регистрация через программу. Из документов понадобятся только ИНН и паспорт.

После успешного прохождения процедуры служба направляет налогоплательщику соответствующее уведомление. Все подробности регистрации мы рассматривали в одном из предыдущих материалов.

Отказаться от статуса легко: такая функция реализована в программе. Достаточно выбрать пункт «Сняться с учета НПД» в своем профиле. Но перед этим важно погасить всю начисленную сумму налога.

Статус может перестать действовать и автоматически. Такое происходит, если предприниматель нанял сотрудников или получил от своей деятельности более 2 400 000 рублей прибыли за год.

Может ли ИП оформить самозанятость

Самозанятые и ИП отличаются по таким критериям:

- лимиты по годовому доходу. У индивидуальных предпринимателей их нет;

- наемный персонал. ИП, который работает на ОСНО, может нанимать неограниченное количество сотрудников. На других режимах есть ограничения. Самозанятым же привлекать работников запрещено;

- регистрация. ИП занимается официальным оформлением в ФНС. Самозанятость оформляется за несколько минут в приложении для смартфона;

- налоговая ставка. Индивидуальные предприниматели платят больше налогов: от 6 до 15% в зависимости от режима;

- страховые взносы. ИП делает их обязательно, самозанятые – добровольно;

- отчетность. На разных режимах предприниматели сдают годовую или квартальную отчетность. Плательщики НПД ее не сдают вообще.

Что лучше – самозанятость или ИП – нужно решать с учетом специфики бизнеса. Например, для стандартного интернет-магазина, который продает товары не собственного производства и имеет сотрудников в штате, режим НПД не подойдет.

Однако в законе предусмотрена возможность оформления самозанятости для действующих предпринимателей, если они занимаются деятельностью, не запрещенной режимом. Закрывать ИП при этом нет необходимости. Достаточно подать заявление нужного образца в налоговую. Но совмещать НПД с другими режимами не получится. Поэтому от прежней системы необходимо отказаться в течение месяца после подтверждения нового статуса.

Плюс, стоит учитывать общие ограничения. Как и физлицу, ИП на спецрежиме нельзя нанимать персонал и превышать планку относительно годовой прибыли.

Как сменить сферу или расширить список услуг

Самозанятый может указывать в сервисе «Мой налог» не одно, а сразу несколько направлений работы. В этом плане законодательство не предусматривает никаких ограничений.

Если вы уже являетесь самозанятым, но хотите сменить изначально указанную деятельность или добавить новый товар/услугу, это можно сделать буквально за несколько минут. Понадобится только открытое приложение.

Дальше нужно выполнить несколько простых действий:

- Найти раздел под названием «Прочее».

- Открыть профиль.

- Просмотреть список доступных видов деятельности в появившемся окне.

- Выбрать новую услугу и, если необходимо, убрать отметку с пункта, который уже неактуален.

Алгоритм расчета налога для разных услуг

Налог для самозанятых рассчитывается автоматически в приложении каждый месяц. Ставка зависит от того, с кем сотрудничает лицо. Если с частным заказчиком, придется отдать 4% от дохода, с компанией – 6%. Такое правило действует независимо от вида предоставляемых услуг.

Для лучшего понимания алгоритма расчета разберем на примере.

Есть условная Анна Владимировна. Через свою страницу в «Инстаграм» она продает вязаные игрушки, которые делает своими руками. В апреле Анна заработала на продажах частным лицам 15 000 рублей. Также была сделка с компанией, которая занимается реализацией детских игрушек. С этой сделки она выручила 25 000 рублей.

Исходя из приведенных данных, рассчитываем налог к уплате:

- НПД по ставке 6% = 25 000 х 6% = 1 500 рублей;

- НПД по ставке 4% = 15 000 х 4% = 600 рублей.

Итого, налог за апрель составит 2 100 рублей. Его нужно уплатить в следующем месяце не позднее 25-го числа. Также к этой сумме может применяться налоговый вычет. В любом случае все актуальные данные отображаются в приложении.

Заключение

Основная цель нового спецрежима – легализация профдоходов, большинство из которых всегда находились в тени. И этого удалось достичь: самозанятость оформили уже около 2 000 000 человек. Режим удобен тем, что он подходит для легальной реализации практически любых видов услуг и товаров собственного производства. Достаточно соблюдать 2 ключевых условия, рассмотренных в статье и не входить в список исключений, прописанных в законе.

В редакцию онлайн-журнала «Красивый бизнес» поступает огромное количество вопросов, связанных с возможностью предприятий индустрии красоты пересмотреть трудовые отношения с сотрудниками, переведя их из штата на договорные отношения в качестве самозанятых.

Редакция обратилась за разъяснениями к адвокату Алексею Михайловичу Цыганову.

Самозанятые в салоне красоты: как правильно оформить взаимоотношения?

Могут ли самозанятые работать в салоне красоты? И если могут, то на каких основаниях? Прежде чем ответить на данный вопрос, разберемся, кто такие самозанятые.

Изначально самозанятыми именовались лица, которые самостоятельно обеспечивали себя работой в рамках гражданско-правовых договоров. Исходя из такого широкого понимания, можно сказать, что к самозанятым гражданам относятся (п. 2.2 Определения Конституционного Суда РФ от 29.05.2014 № 1116-О; п. 3.18 ГОСТ 12.0.004-2015; Письмо Минтруда России от 27.12.2019 № 18-2/10/В-11200; Письмо ФНП от 07.02.2013 № 218/06-06; Письмо Минфина России от 09.02.2011 № 03-04-08/8-23; Информация ФНС России):

- индивидуальные предприниматели;

- адвокаты, нотариусы, арбитражные управляющие, оценщики, парикмахеры, медиаторы и иные лица, занимающиеся в установленном порядке частной практикой;

- иные граждане, которые, как правило, выполняют работы или оказывают услуги по гражданско-правовым договорам и получают за это вознаграждение.

В настоящее время принимаются меры по легализации приносящей доход деятельности физических лиц, которые не поставлены на учет в налоговых органах. В связи с этим понятие «самозанятые лица» всё чаще используется в узком значении и охватывает только последнюю из перечисленных категорий граждан. Часто такие лица занимаются репетиторством, оказывают услуги по присмотру и уходу за детьми, больными, по ведению домашнего хозяйства, иные услуги физическим лицам для личных, домашних и других подобных нужд (Стратегия, утв. Распоряжением Правительства РФ от 02.06.2016 № 1083-р; Письмо ФНС России от 02.02.2017 № ГД-4-14/1786@).

Для ведения приносящей доход деятельности в случае применения специального налогового режима НПД самозанятым гражданам не нужно регистрироваться в качестве ИП. Однако им необходимо встать на учет в налоговых органах.

Важно! Самозанятый гражданин – человек, который работает на себя. Он трудится единолично, не нанимает работников. Если есть наемные люди, значит, законодательство требует пройти регистрацию как ИП.

Самозанятые лица без регистрации в качестве ИП могут применять НПД в отдельных субъектах РФ (в частности, в Москве). Это возможно при соблюдении установленных ограничений, в частности их доходы в течение календарного года не должны превышать 2,4 млн рублей (пп. 6 п. 2 ст. 18 НК РФ; ч. 1 ст. 1, ч. 1, 6, 7 ст. 2, ст. 4, ч. 2 ст. 6, ст. 16 Закона от 27.11.2018 № 422-ФЗ; п. 1 ст. 1 Закона от 01.04.2020 № 101-ФЗ).

Отметим, что при оказании услуг дистанционно место ведения гражданином деятельности в целях применения НПД может определяться по его выбору: по его месту нахождения либо по месту нахождения заказчика (Письмо ФНС России от 18.11.2019 № СД-4-3/23424@).

Для применения спецрежима самозанятости нужно встать на учет в налоговом органе в качестве налогоплательщика. Соответствующее заявление необходимо подать в налоговый орган одним из следующих способов (ч. 1–5 ст. 5 Закона № 422-ФЗ; Информация ФНС России):

- через личный кабинет на сайте ФНС России;

- через мобильное приложение «Мой налог» с предоставлением сведений из паспорта и фотографии (за исключением граждан других государств – членов ЕАЭС);

- через кредитные организации с предоставлением сведений из паспорта.

О постановке на учет или отказе в постановке на учет налоговый орган вас известит. При этом справку о постановке на учет вы можете сформировать в электронной форме в мобильном приложении «Мой налог». Датой постановки на учет считается дата направления вами заявления (ч. 6–10 ст. 5 Закона № 422-ФЗ; Письмо ФНС России от 28.12.2018 № ЕД-4-20/25962@; Информация ФНС России).

В 2017–2019 годах доходы самозанятых граждан от оказания частным лицам услуг для личных, домашних и иных подобных нужд не облагались НДФЛ и страховыми взносами. Для получения освобождения необходимо было оказывать услуги лично и уведомить о своей деятельности налоговый орган. При невыполнении условий освобождения доходы облагались НДФЛ и страховыми взносами в общем порядке.

В 2017–2019 годах доходы самозанятых граждан от оказания частным лицам услуг для личных, домашних и иных подобных нужд не облагались НДФЛ и страховыми взносами. Для получения освобождения необходимо было оказывать услуги лично и уведомить о своей деятельности налоговый орган. При невыполнении условий освобождения доходы облагались НДФЛ и страховыми взносами в общем порядке.

Всё общение у самозанятых с ИФНС происходит через специальное бесплатное приложение «Мой налог». Кроме того, никакой отчетности самозанятые не сдают, никаких книг учета доходов не ведут.

Кассовый аппарат самозанятые тоже не применяют на основании п. 2.2 ст. 2 Закона от 22.05.2003 № 54-ФЗ. Однако они всё равно обязаны выдавать чеки. Даже если их клиентам эти чеки и не нужны. Обратите внимание, что за неисполнение этой обязанности установлен штраф – 20 процентов от «непробитой» суммы – на основании п. 1 ст. 129.13 НК РФ.

Чек формируется на смартфоне, компьютере или планшете в приложении или веб-кабинете «Мой налог» нажатием одной кнопки.

Сформированный чек можно передать клиенту тремя разными способами:

Целесообразнее всего формировать чек в тот же день, когда поступила оплата от покупателя (заказчика), максимум – на следующий день.

Какие налоги придется платить самозанятым?

Это зависит, во-первых, от суммы дохода, а во-вторых, от ставки налога, которой будет облагаться получаемый доход. В свою очередь, величина налоговой ставки различается в зависимости от того, кто заплатил самозанятому за его работу или услугу:

- 4% – если оплата поступила от физлиц. Сейчас это самая маленькая ставка налога из существующих в России;

- 6% – если оплата поступила от организаций и/или предпринимателей.

Важно! Налоговая инспекция увидит только ту сумму, на которую самозанятый выдал чек клиенту. Нет чека в приложении – нет и дохода, а значит, и налога.

На самом деле налог будет еще меньше за счет специального вычета. Его сумма – 10 000 рублей. Пока действует вычет, «самозанятый» налог платится по ставкам:

- 3% вместо 4% – с сумм от физлиц;

- 4% вместо 6% – с сумм от организаций и ИП.

Важно! С доходов от своей коммерческой деятельности самозанятым, кроме самого налога, ничего больше платить не нужно. Уплату каких-либо страховых взносов этот режим не предполагает. Взносы на пенсионное страхование, например, являются добровольными.

Очень удобно то, что налог с учетом вычета считается автоматически – самому ничего исчислять не нужно.

Не позднее 12-го числа следующего месяца в специальном приложении ФНС для самозанятых «Мой налог» появляется уведомление с суммой налога и всеми необходимыми реквизитами. Заплатить налог надо до 25-го числа включительно. Если этого не сделать в срок, в следующие 10 календарных дней через приложение придет требование об уплате налога, но уже с пенями.

Налоговые органы в своих письмах ФНС от 24.04.2019 № ЕД-4-20/7915@ и от 27.06.2019 № ЕД-4-20/12490@ указали нижестоящим инспекциям, что любые контрольные мероприятия в отношении плательщиков НПД (вызовы, запросы разъяснений и т.д.) надо предварительно согласовывать с Управлением оперативного контроля ФНС. То есть фактически сейчас проверки самозанятых лиц под запретом.

Как же владельцам салонов можно работать с самозанятыми?

Сначала нужно удостовериться, что человек действительно является плательщиком НПД. Для этого попросите его предъявить вам справку о том, что он стоит на налоговом учете в качестве самозанятого (форма КНД 1122035). Самозанятый не будет бегать по инстанциям, так как может сформировать ее у себя в приложении «Мой налог».

Когда вы понимаете, что имеете дело с самозанятым, необходимо заключить с ним правильные договорные отношения. Правильный способ – договор аренды рабочего места.

Важно! Договор аренды рабочих мест может быть заключен только в случае, если между сторонами фактически отсутствуют трудовые отношения, то есть отношения, основанные на соглашении о выполнении работником за плату трудовой функции, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда.

Необходимо учесть, что налоговые органы крайне негативно воспринимают перевод сотрудников из штата на договорные отношения в качестве самозанятых (если речь идет об одном и том же функционале), воспринимая такие действия организации или ИП как попытку уйти от налогов.

В настоящее время практика заключения договоров аренды рабочих мест в салонном бизнесе довольно распространена. Содержание такого договора является законным, хотя стоит заметить, что аренда рабочих мест непосредственно не предусмотрена в Гражданском кодексе РФ: в соответствии с абз. 1 п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Причем стороны могут заключить договор как предусмотренный, так и не предусмотренный законом. А условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (абз. 1 п. 4 ст. 421 ГК РФ).

В ч. 1 ст. 606 ГК РФ указано, что по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью (ч. 2 ст. 606 ГК РФ).

Определение «рабочее место», встречающееся в трудовом и налоговом законодательстве, в качестве предмета аренды прямо в гражданском законодательстве не предусмотрено. Но, по моему убеждению, его возможно применить и в гражданско-правовом договоре, если рабочее место определить как некую совокупность вещей, предназначенных для целей аренды, определенной договором. Например, для парикмахера необходимы зеркало, кресло, мойка, инструменты и т.д. В связи с этим в договоре аренды необходимо установить состав рабочего места и его точное местонахождение.

Таким образом, по моему мнению, в рассматриваемой ситуации парикмахеру и салону красоты следует заключить договор аренды рабочего места с указанием его точных характеристик, а именно: расположение, оснащение необходимым оборудованием и подведенными к нему коммуникациями, позволяющими надлежащим образом эксплуатировать оборудование, а также с указанием на право использования мест общего пользования.

В договоре аренды рабочего места очень важно указать статус арендатора.

«Арендатор является самозанятым лицом и по доходам, получаемым в рамках данного договора, применяет в своей деятельности специальный налоговый режим «Налог на профессиональный доход». В качестве плательщика налога Арендатор зарегистрирован _________ (дата) в ИФНС России № ___ по г. ____________».

Укажите в договоре с самозанятым его обязанность выдавать чеки клиентам.

«После каждого получения оплаты за оказанные услуги Арендатор обязан выдавать клиенту чек:

- при безналичной оплате – не позднее дня, следующего за днем получения вознаграждения;

- при расчете наличными или с помощью электронных средств платежа – непосредственно в момент расчета».

Застрахуйте себя на тот случай, если арендатор потеряет право на «самозанятый» налоговый режим (например, если его профессиональный доход в текущем календарном году превысит 2 400 000 рублей).

«Арендатор в случае снятия его с учета в качестве плательщика налога на профессиональный доход обязуется предупредить об этом Арендодателя не позднее дня, следующего за днем снятия с учета».

Обязательно предусмотрите в договоре, что если арендатор не выдаст чек клиенту или забудет предупредить вас как арендодателя рабочего места о своем снятии с налогового учета, то все убытки, возникшие у вас в связи с этим, оплачивать будет он.

Во всех ли регионах можно работать с самозанятыми?

Эксперимент по установлению специального налогового режима проводится в следующих субъектах Российской Федерации:

- с 1 января 2019 года в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан;

- с 1 января 2020 года в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе – Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан;

- с 1 июля 2020 года в Амурской, Архангельской, Астраханской, Белгородской, Брянской, Владимирской, Ивановской, Иркутской, Калининградской, Кемеровской, Кировской, Костромской, Курганской, Курской, Липецкой, Мурманской, Новгородской, Оренбургской, Орловской, Пензенской, Псковской, Рязанской, Саратовской, Смоленской, Тверской, Томской, Тульской и Ярославской областях, в Алтайском, Камчатском, Краснодарском, Ставропольском, Приморском и Хабаровском краях, в республиках Алтай, Бурятия, Дагестан, Кабардино-Балкария, Коми, Крым, Мордовия, Саха (Якутия), Хакасия, Карелия, Удмуртия и Чувашия, в городе федерального значения Севастополе, в Чукотском автономном округе и Еврейской автономной области;

- с 3 июля 2020 года в Республике Адыгея;

- с 9 июля 2020 года в Ульяновской области и Республике Тыва;

- с 24 июля 2020 года в Республике Северная Осетия-Алания;

- c 1 августа 2020 года в Республике Калмыкия, в Вологодской и Магаданской областях.

С 1 июля остальные регионы по своему желанию могут также присоединиться к эксперименту. Это решение власти регионов принимают самостоятельно.

На 20 марта 2021 года в России зарегистрировано более 2-х млн самозанятых. «Из тени» начали выходить сантехники, автомеханики, электрики, мастера маникюра, косметологи и люди других профессий. Для чего микробизнесмены оформляют новый статус, от каких проблем он избавляет, а какие создаёт, разбираемся в материале.

Зачем это людям?

Примеров так называемой «охоты» ФНС в соцсетях на кондитеров, мастеров маникюра, сантехников и других незарегистрированных предпринимателей — масса. Если повезет, то выявленный «нелегал» получает только предупреждение и требование оформиться по букве закона, в худшем — ФНС самостоятельно проведет расчет налогооблагаемой базы и налогов и выставит их к уплате, добавив еще и штрафы за незаконное предпринимательство.

Раньше многие не решались зарегистрировать свой бизнес официально, потому что, как индивидуальным предпринимателям (ИП), им, при нестабильном и скромном доходе, пришлось бы платить фиксированные взносы.

С введением специального налогового режима для самозанятых у фрилансеров появилась возможность работать без страха перед неожиданными проверками и серьезно сэкономить. Применение налога на профессиональный доход (НПД) не предполагает покупку онлайн-кассы, и здесь низкие налоговые ставки. Воспользоваться НПД могут как обычные граждане, так и ИП.

Кто может стать самозанятым-гражданином, а кто самозанятым-ИП

Для начала об обычных физлицах. Они могут стать самозанятыми, если:

- Ведут деятельность на территории РФ. Кроме граждан России применять НПД могут также граждане Беларуси, Армении, Казахстана и Киргизии;

- Их доход не превышает 2,4 млн в год. Доход считается кассовым методом, т.е. по фактически поступившей оплате. Например, если в 2021 году вы заработаете 2 350 000 и выполните в декабре услуги еще на 100 000 рублей и даже выдадите заказчику акт, но получите оплату уже в 2022 году, то уложитесь в лимит;

- Не занимаются такими видами деятельности как: перепродажа товаров, продажа имущественных прав, добыча и (или) реализация полезных ископаемых, посредническая деятельность (действие в интересах другого лица, например, на основе агентского договора, за исключением услуг по курьерской доставке или приему/передаче платежей в интересах третьих лиц, если курьер использует кассу продавца или тот сам пробил чек), сдача в аренду нежилой недвижимости;

- У них нет работников.

Уточним, что самозанятый не имеет права продавать товары, ранее приобретенные для перепродажи, а вот те, что он изготовил сам (например, мебель, одежду, бижутерию и т.п.) продавать может. Главное, чтобы такие товары не подпадали под обязательную маркировку или акцизы. Но и здесь есть выход — можно продавать не готовые вещи, а выполненные на заказ.

К примеру, сшить платье и выставить его для продажи на сайте самозанятому запрещено, потому что тогда придется наносить на товары маркировку. Если же заказчики делают индивидуальные заказы на пошив, то самозанятый может заниматься этой деятельностью и ничего не нарушает.

Если вы не можете точно определить подходит ли ваша деятельность под самозанятость, можете запросить разъяснения в своей налоговой инспекции и руководствоваться ими.

Как физлицу стать самозанятым

Тут все просто — достаточно зарегистрироваться через мобильное приложение , банк-партнер или через личный кабинет «Мой налог» на сайте ФНС.

Как ИП перейти в самозанятые

Что касается ИП, то к ним применяются те же самые ограничения, что и для обычных физлиц. Дополнительно — ИП не может применять никаких других режимов (патент, упрощенная или общая система), кроме самозанятости.

Если вы только регистрируетесь в качестве индивидуального предпринимателя, то сразу не сможете выбрать налоговый режим для самозанятых:

Шаг 1. Сначала вы ждете, когда вас зарегистрируют в качестве ИП и в течение 30 дней с даты в свидетельстве о регистрации уже можете перейти на НПД.

Шаг 2. Скачайте приложение «Мой налог» и пройдите в нем регистрацию (это можно сделать также с помощью банков-партнеров, все крупные банки предлагают такую услугу). Вот и все — вы ИП-самозанятый.

Если вы действующий предприниматель, то необходимо отказаться сначала от других режимов налогообложения (кроме ОСНО, если применяете общую систему, никаких заявлений писать не нужно).

Если при регистрации вы подавали заявление о переходе упрощенную систему (УСН), то нужно писать заявление на ее отмену по форме 26.2-8.

Переходили на ЕСХН − заполняйте и отправляйте в ФНС бланк 26.1-7.

Если применяете патент, придется подождать, пока его действие закончится или досрочно отказаться от патента, отправив в ФНС форму 26.5-4.

НПД подойдет предпринимателям-одиночкам, если у вас есть работники, то использовать режим самозанятости не получится.

В чем плюсы самозанятости для граждан и ИП:

- Простая регистрация ;

- Официальный доход , который можно подтвердить справкой (ее легко получить за несколько секунд в электронном виде через приложение). Пригодится для кредита в банке или получения пособий. К примеру, для получения пособий на детей от 3 до 7 лет нужно подтвердить свой доход;

- Отсутствие претензий о нелегальности бизнеса со стороны ФНС и других контролирующих органов.

- Низкая налоговая ставка — 6% при работе с юрлицами и ИП, 4% при работе с физлицами. Это гораздо ниже, чем 13% НДФЛ, которые пришлось бы заплатить с тех же доходов обычному физлицу. Налоговая база — фактический доход. Если его нет, то налог не уплачивается;

- Льготы — самозанятому предоставляется бонус в сумме 10000 рублей, за его счет можно уменьшать налог к уплате на 1% от налогооблагаемой базы, пока бонус не будет исчерпан.

К примеру, сумма налоговой базы составила — 200000 рублей, НПД по ставке 6% — 12000 рублей. 1% = 2000 (200000*1%) рублей, значит к уплате будет — 10000 (12000-2000), а сумма оставшегося бонуса — 8000 (10000-2000).

- Не нужна онлайн-касса. До 1 июля для ряда ИП сохраняется освобождение от применения ККТ. Но июль уже не за горами. Скоро эта преференция закончится и нужно будет приобрести онлайн-кассу и пробивать по ней чеки. Самозанятым она не нужна, чеки формируются в приложении в смартфоне.

- Не придется платить фиксированные взносы. Самозанятые правда могут уплачивать добровольные взносы в ПФР , чтобы засчитывать время работы в качестве самозанятого в страховой стаж. ИП также может (в отличие от самозанятых-физлиц) уплачивать добровольные взносы в ФСС и получать выплаты по больничным и иные социальные пособия.

- Не нужно сдавать налоговую отчетность , вести книгу учета доходов и другие бухгалтерские и налоговые документы и регистры.

Есть ли минусы у самозанятости?

Первый минус — в ограничении суммы дохода (2,4 млн в год, это примерно 200 тысяч в месяц). На сайте РОИ появилась информация об инициативе , призывающей сохранять статус самозанятым даже при превышении суммы дохода, при условии повышения ставки налога. Возможно она найдет отклик у плательщиков НПД и будет рассмотрена уже на федеральном уровне.

Запрет на найм сотрудников тоже ограничивает возможности самозанятого. К примеру, ИП применяет НПД и продает изготовленные им лично кондитерские изделия. Заказов становится все больше и предпринимателю нужен помощник, но нанять его он не сможет, ведь тогда он утратит право на НПД.

Можно попробовать выйти из ситуации — заключить договор подряда с таким же самозанятым. Но тогда есть риск, что подобные отношения переквалифицируют в трудовые и заставят ИП заплатить НДФЛ и взносы за сотрудника, а также пересчитают налоги от дохода уже по ставке 13%, а то и НДС еще насчитают.

Когда самозанятому обязательно понадобится статус ИП

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Согласно статье 2 закона № 422-ФЗ, физлица при применении НПД вправе вести деятельность без госрегистрации в качестве ИП , при условии, что такой регистрации не требуется по законодательству , регулирующему соответствующий вид деятельности.

Например, это относится к такси. Дело в том, что разрешение на деятельность по перевозке пассажиров обычным физлицам не выдается. Поэтому самозанятому таксисту надо быть ИП на НПД.

Причем не имеет значения, в каком порядке оформлять эти два статуса. Можно сначала зарегистрироваться в качестве ИП, а затем перейти на НПД. Или же сначала зарегистрироваться самозанятым, а после этого подать документы на регистрацию ИП.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Если самозанятый хочет принимать от клиентов оплату по картам , то ему необходимо иметь терминал эквайринга и расчетный счет. Открыть счет и заключить с банком договор эквайринга может только ИП. При этом самозанятый (и физлицо и ИП) может принимать оплату банковским переводом. Например, клиент может оплатить услуг через приложение банка по реквизитам или привычным способом — с карты на карту. Главное — все поступления отражать в приложении «Мой налог».

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг . К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если у самозанятого-физлица уровень доходабалансирует на грани лимита в 2,4 млн , то стоит подстраховаться и получить статус ИП . Так, при превышении суммы, вы оперативно поменяете систему налогообложения, например, на УСН 6% от дохода. В противном случае, при потере статуса самозанятого, задержке с регистрацией в качестве ИП, продолжая работать, вы рискуете получить обвинение в незаконной предпринимательской деятельности и штрафы:

- 10 тысяч рублей — если затянули с подачей заявления на регистрацию (ст. 116 п. 1 НК РФ);

- от 500 до 2 тысяч рублей — административный штраф за деятельность без регистрации в качестве ИП (ст. 14.1 п. 1 КоАП).

Когда самозанятому потребуется онлайн-касса

При потере статуса самозанятому-физлицу нужно будет зарегистрироваться в качестве ИП, а действующему предпринимателю сменить налоговый режим. В любом случае и тому и другому понадобится онлайн-касса для приема платежей.

Причем не обязательно касса потребуется только при получении оплаты от физических лиц. Если ИП или представитель организации захочет рассчитаться картой (не важно корпоративной или нет) или наличными, то придется выбить чек.

Также, если самозанятый решит сменить или добавить новый вид деятельности, который не подпадает по НПД, ему тоже нужно будет внести коррективы в работу.

О том, каким ИП положена отсрочка по онлайн-кассам мы рассказывали в прошлой статье .

Какую кассу выбрать?

Прежде всего это зависит от потока клиентов, количества товарных позиций, услуг, работ, необходимости перемещать кассу (мобильности) и т.д.

МТС Касса предлагает большой выбор моделей и сервисов, купить оборудование можно сразу или воспользоваться предложениями по рассрочке и аренде. До 31 мая 2021 года действует акция — первые два месяца аренды за полцены .

Подумайте об экономии на эквайринге. В МТС Кассу встроен функционал по приему безналичных платежей без терминала (через систему быстрых платежей — СБП). Комиссия здесь гораздо ниже и составляет всего — 0,4%-0,7%. Компания также оказывает услуги по регистрации кассы в ФНС и подключению к ОФД и осуществляет техподдержку в режиме 24/7.

Давайте посмотрим на самые популярные модели МТС Касс.

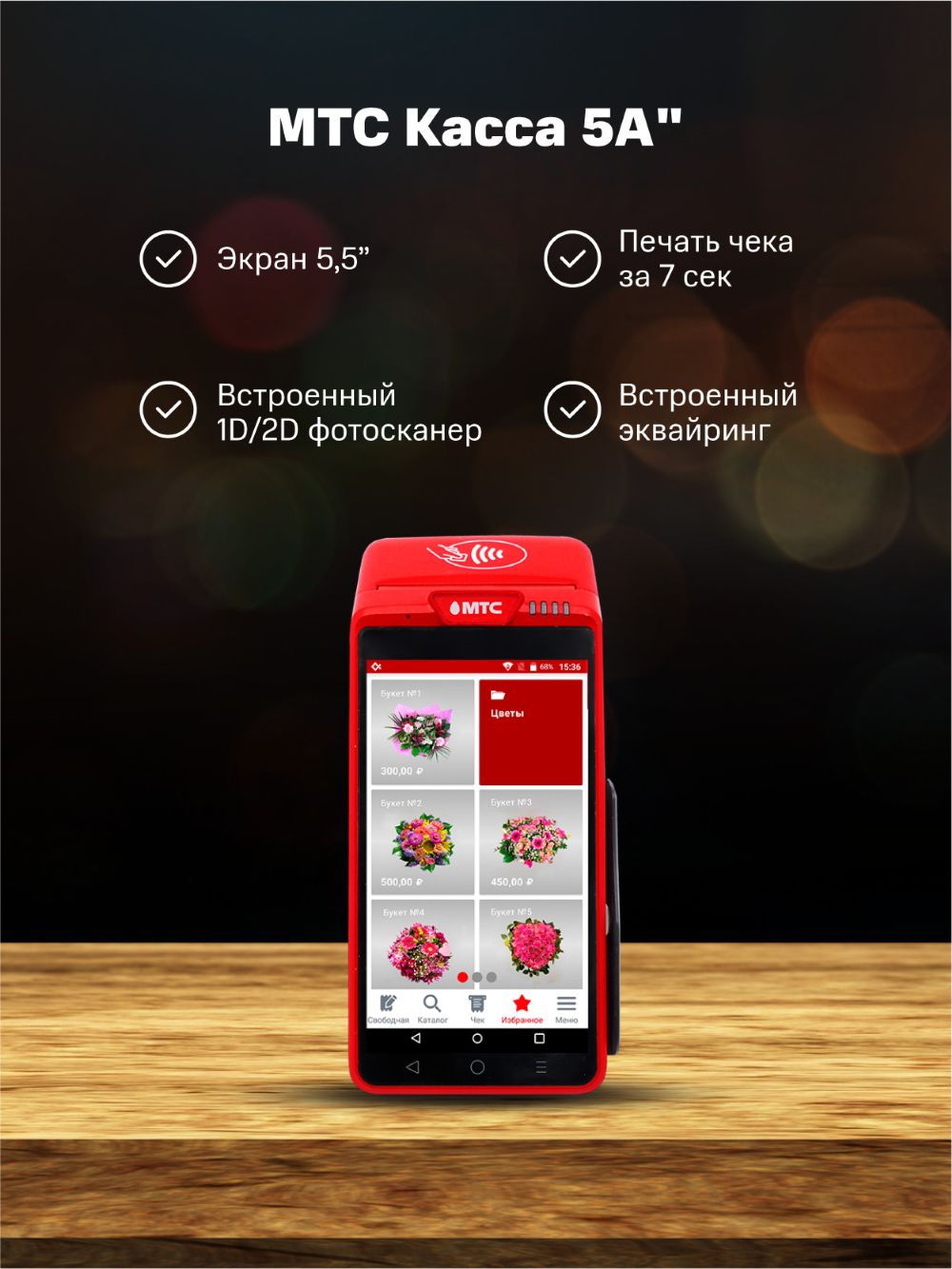

МТС Касса 5А — модель подойдет тем, кто постоянно передвигается — мастерам по вызову, курьерам, экспедиторам и т.д. В этот аппарат встроен эквайринг, поэтому вы сможете не только пробивать на ней чеки при получении наличных, но и получать оплату по картам.

МТС Касса 5 — аналогичная модель, но без бонуса в виде эквайринга (терминал можно подключать отдельно через bluetooth).

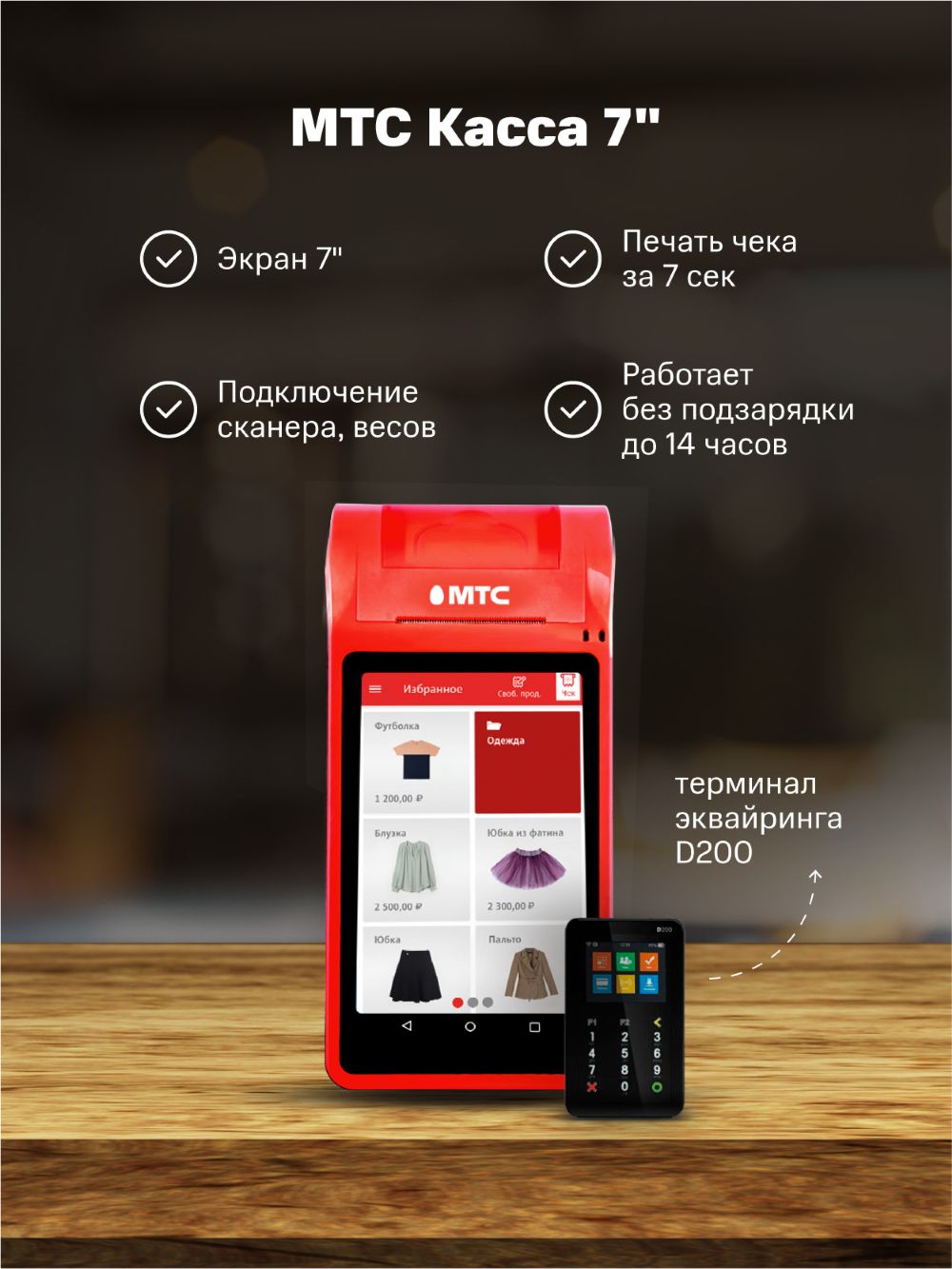

МТС Касса 7 — она подойдет для стационарной работы, например для салона красоты. Принимать оплату по картам можно также через внешний терминал, например МТС Эквайринг D200 .

Для удобства пользователей предусмотрена товароучетная система, которая встроена в кассу (точно нужна тем, кто работает с маркированными товарами)

Если у вас интернет-магазин и вы хотите получать платежи прямо с сайта, то вам подойдет облачная онлайн-касса .

Федеральным законом №422-ФЗ от 27/11/18 г. введен налог на профессиональный доход, который получил неофициальное наименование «налог на самозанятых». Самозанятые, а именно лица, не имеющие работодателя и сами не занимающиеся наймом рабочей силы, но получающие доход, по закону имеют ряд ограничений. Вопрос, приобретающий важное практическое значение для самозанятых: могут ли они арендовать помещения для осуществления своей деятельности?

Кто такие самозанятые и в чем их ограничивает закон?

Чтобы разобраться в ситуации наиболее полно, обратимся вначале к самому понятию самозанятости, а также к тексту ФЗ-422 и выясним, какие ограничения прописаны в законе для этой категории граждан.

Самозанятые граждане лично выполняют работу и получают за нее вознаграждение. При этом они могут реализовать товары, работы, услуги, имущественные права (ст. 6 п. 1), кроме некоторых видов деятельности и доходов, перечисленных в этой же статье.

Запрещено также приобретать статус самозанятого, если:

- имеет место продажа подакцизных, маркируемых товаров;

- гражданин занимается перепродажей товара или имущественных прав;

- добываются и продаются полезные ископаемые;

- работают предприниматели-агенты в интересах третьих лиц (по агентским и аналогичным им договорам), доставляются товары для третьих лиц (без применения ККТ);

- имеет место применение другого спецрежима.

Не применяется налог и при доходах свыше 2,4 млн руб. в год (ст. 4 п. 2 ФЗ-422).

Кстати говоря! Налог на самозанятых составляет 4 и 6% от дохода, в зависимости от того, кто клиент – физлицо или юрлицо (ИП). Он введен как эксперимент лишь в четырех регионах.

Как видим, ФЗ-422 не устанавливает норму, при которой самозанятые должны работать только на территории помещений, находящихся у них в собственности. В то же время они могут продавать собственный товар, производить работы, оказывать услуги.

Аренда: что нужно знать

ВАЖНО! Образец договора бытового подряда с самозанятым физическим лицом от КонсультантПлюс доступен по ссылке

ГК РФ в гл. 34 устанавливает правила, по которым может быть заключен договор аренды. Самозанятый гражданин может на общих основаниях заключить такой договор, поскольку ФЗ – 422 он не противоречит. В договоре аренды нет необходимости указывать, что помещение арендует самозанятый.

Арендовать помещение можно как у юридических, так и физических лиц. Если арендодатель — юрлицо либо физлицо, но договор заключается на срок более 12 месяцев, обязательна его письменная форма (ст. 609 ГК РФ).

Если арендуется помещение под определенную деятельность и это прописывается в договоре, арендодатель может потребовать документ, свидетельствующий о том, что данный гражданин занимается индивидуальным предпринимательством либо находится в статусе самозанятого, зарегистрирован в ИФНС. Отметим, что по закону самозанятость и индивидуальное предпринимательство можно совмещать (ст. 4 п. 1 ФЗ-422).

Указанную позицию подтверждает и ФНС. На официальном сайте службы пользователь задал вопрос, может ли он, будучи плательщиком налога на профдоход (НПД) и занимаясь репетиторством, арендовать стороннее помещение. Чиновники ответили положительно.

При заключении арендного договора следует помнить, что уменьшить налог на сумму арендной платы будет невозможно: НПД выплачивается с дохода, полученного самозанятым. Если постоянной клиентуры у самозанятого пока нет, арендовать помещение рискованно, поскольку есть вероятность сработать «в ноль» или в убыток.

Обратите внимание, что арендодатель также может быть самозанятым, но сдавать в аренду он имеет право только жилую площадь, сдача нежилой площади под запретом (ст. 6 п. 2 ФЗ-422).

Нюансы аренды самозанятыми

Особенности аренды помещений самозанятыми напрямую связаны с особенностями действующего законодательства. Рассмотрим наиболее частые случаи, когда имеет место аренда помещений.

Помещение для торговли

Гражданин, имеющий статус самозанятого, хочет арендовать помещение с целью разместить в нем торговую точку. С точки зрения законности, важно, какими товарами он собирается торговать:

- собственного производства;

- приобретенными ранее у третьих лиц.

Товары собственного производства это, прежде всего, сельхозпродукция с собственного участка, фермы. Можно торговать и иной продукцией, если налогоплательщик сам является ее производителем. Если арендованное помещение используется для реализации товаров, купленных на стороне, нужен как минимум статус ИП, с применением другой системы налогообложения.

Помещение используется в сфере услуг

Обратимся к уже известному нам примеру – репетиторству. Учебные занятия можно проводить в арендованном помещении. Вместе с тем, на практике важно, какого возраста будут учащиеся. Если это несовершеннолетние дети, то деятельность будет находиться под контролем: соответствует ли помещение санитарным нормам, достаточно ли освещено, соответствует ли мебель стандартам, относящимся к несовершеннолетним. ФЗ не предусматривает возможности официальных контактов контролирующих органов и самозанятого физлица. Скорее всего, потребуется оформление ИП и переход на иную систему налогообложения. Вместе с тем данный вопрос до конца не ясен, ведь согласно законодательству ИП также может уплачивать профналог.

В то же время, работая со студентами, самозанятый репетитор вполне может обойтись без сложностей при аренде помещения.

Производственные помещения

В производственной сфере свои нормы, которые необходимо соблюдать. Аренда помещений под производство для самозанятых не запрещена, но у контролирующих органов могут возникнуть иные претензии, например, касающиеся уровня шума работающих станков при изготовлении сувенирной продукции.

По факту

Самозанятые плательщики налога на профессиональный доход имеют право арендовать помещения. Они заключают стандартный договор аренды, согласно ГК РФ. Вместе с тем, необходимо учитывать особенности той или иной деятельности самозанятых и требований контролирующих органов, предъявляемых к ней.

Читайте также: