Можно ли не выдавать бсо ип без работников

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП оказывает риелторские и юридические услуги и применяет упрощенную систему налогообложения (объектом налогообложения признаются доходы). В соответствии с ч. 1 ст. 2 Закона от 06.06.2019 N 129-ФЗ ИП, оказывающий услуги физическим лицам, не имеющий работников, с которыми заключены трудовые договоры, вправе не применять контрольно-кассовую технику при наличных расчетах. 1. Какой документ обязан (или никакой не обязан) выдавать в этом случае ИП физлицу вместо кассового чека при получении наличных денежных средств за оказанные услуги? 2. Если физическое лицо попросило индивидуального предпринимателя выдать какой-либо документ при оплате наличными денежными средствами за оказанные услуги, имеет ли право ИП выдать физическому лицу квитанцию к приходному кассовому ордеру? 3. Является ли приходный кассовый ордер бланком строгой отчетности?

По данному вопросу мы придерживаемся следующей позиции:

В настоящее время законодательство РФ не обязывает ИП выдавать документ, подтверждающий оплату услуг.

ИП имеет право выдать физическому лицу квитанцию к приходному кассовому ордеру.

Приходный кассовый ордер не является бланком строгой отчетности.

Обоснование позиции:

Согласно части 1 ст. 2 Федерального закона от 06.06.2019 N 129-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" (далее - Закон N 129-ФЗ) ИП, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие товары, работы, услуги до 01.07.2021.

При этом в Законе N 129-ФЗ прямо не указано на обязанность ИП выдать какой-либо иной документ.

В отношении ИП, применяющих эту норму, в письмах Минфина России от 10.10.2019 N 03-01-15/77943, от 08.10.2019 N 03-01-15/77135, от 18.09.2019 N 03-01-15/71907, от 18.09.2019 N 03-01-15/71904 сообщается, что ". законодательством Российской Федерации о применении контрольно-кассовой техники не установлено требований по выдаче документов в указанном случае".

Для ИП, применяющих УСН, сохраняется действующий порядок ведения кассовых операций (п. 4 ст. 346.11 НК РФ). Указание Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У) определяет упрощенный порядок ведения кассовых операций с наличными деньгами индивидуальными предпринимателями и субъектами малого предпринимательства (смотрите Энциклопедию решений. Упрощенный порядок ведения кассовых операций индивидуальными предпринимателями).

В соответствии с абзацем четвертым пп. 4.1 п. 4 Указания N 3210-У ИП, ведущими в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы (приходные и расходные кассовые ордера) могут не оформляться. При этом Указание N 3210-У не запрещает им оформление таких документов (п. 5 Указания N 3210-У). Следовательно, оформление ИП кассовых документов для удобства ведения учета денежных средств нарушением являться не будет.

Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма и порядок ее заполнения утверждены приказом Минфина России от 22.10.2012 N 135н (далее - Порядок ведения Книги). При этом доходы, учитываемые при исчислении налоговой базы, отражаются в Книге на основании первичных документов (п.п. 1.1, 2.2 Порядка ведения Книги).

Приходный кассовый ордер (форма N КО-1, утверждена постановлением Госкомстата России от 18.08.1998 N 88 (далее - ПКО и Постановление N 88 соответственно)) - кассовый документ, применяемый для оформления приема наличных денег в кассу. При этом ПКО относится к первичным учетным документам (пп. 4.1 п. 4, п. 5 Указания N 3210-У, Указания по применению и заполнению ПКО, утверждены Постановлением N 88).

Таким образом, в настоящее время законодательство РФ о применение ККТ, порядок ведения кассовых операций не обязывают ИП, не имеющего работников, выдавать покупателю (заказчику) документ, подтверждающий оплату оказанных услуг. В то же время, учитывая возмездность оказания услуг (ст. 779, п. 1 ст. 781 ГК РФ), считаем, что ИП имеет право при приеме наличных денег за оказанные услуги выдать физическому лицу (заказчику, покупателю) по его просьбе квитанцию к приходному кассовому ордеру (пп. 5.1 п. 5 Указания N 3210-У).

Что касается вопроса, является ли приходный кассовый ордер бланком строгой отчетности (далее - БСО), отметим следующее.

Согласно ст. 1.1 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" (далее - Закон N 54-ФЗ) бланк строгой отчетности - это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении контрольно-кассовой техники. Требования к БСО установлены ст. 4.7 Закона N 54-ФЗ.

В настоящее время также не утратило силу постановление Правительства РФ от 06.05.2008 N 359 (далее - Постановление N 359), которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение). Положение устанавливает порядок осуществления организациями и ИП наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности (БСО), приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Согласно Положению БСО должны быть утверждены:

- либо федеральным органом исполнительной власти, наделенным полномочиями по утверждению форм БСО (п. 5 Положения);

- либо организацией-продавцом - самостоятельно, но с обязательным указанием реквизитов, поименованных в п. 3 Положения. Важно, что самостоятельно разработанный БСО может быть изготовлен либо типографским способом, либо сформирован с использованием автоматизированных систем (п. 4 Положения). В случае создания бланка с использованием автоматизированных систем, по мнению Минфина России (письма от 26.11.2008 N 03-01-15/11-362, от 22.08.2008 N 03-01-15/10-303, от 25.11.2010 N 03-01-15/8-250, от 03.02.2009 N 03-01-15/1-43 и др.), по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, то есть простой компьютер для формирования БСО использован быть не может.

Приходный кассовый ордер применяется для оформления поступления наличных денег в кассу как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники (Указания по применению и заполнению ПКО, утверждены Постановлением N 88). ПКО не соответствует требованиям, предусмотренным Законом N 54-ФЗ и (или) Положением, поэтому ПКО не является БСО.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Приходный кассовый ордер;

- Вопрос: ИП, не имеющий работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года. В данном случае какие документы должен выдавать ИП при приеме платы за оказанные услуги? Какие санкции предусмотрены за невыдачу данных документов? И есть ли какие-то дополнительные условия, кроме указанных для неприменения ККТ? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.);

- Вопрос: ИП оказывает услуги и не имеет сотрудников. Обязан ли ИП применять ККТ? Если он вправе не применять ККТ, то какие документы следует выдавать покупателям? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

ИП на УСН без наемных сотрудников не имеет ККТ в связи с отсрочкой до 01.07.2021 г.

Клиенты-физлица платят за услуги (оказанные удаленно) на карту ИП. Нужно ли выдавать какой-либо документ, подтверждающий оплату? Онлайн-кассы нет.

Алекс Адлер. Добрый день.

С этим постановлением действительно было много вопросов.

I. Постановление по сути своей регулирует несколько моментов:

1. Использование типографского БСО освобождает от ККТ;

2. БСО должен содержать определенные реквизиты ;

3. БСО нужно особым образом учитывать и хранить.

Если соблюдать требования постановления, а именно: оказывать услуги населению и выдавать БСО, оформленные должным образом, то можно было не применять ККТ.

Однако, ситуация изменилась. Согласно закону 54-ФЗ, БСО должен быть сформирован либо в электронной форме, либо отпечатан с применением автоматизированной системы для бланков строгой отчетности. А это значит, что формировать его нужно на ККТ.

Использование БСО, изготовленного типографским способом, после 1 июля 2019 года не освобождает от применения ККТ. Т.е. "старый" БСО можно применять, если того требует отраслевое законодательство, но нужно сопровождать чеком, сформированным на ККТ. И чек этот должен отправляться в налоговую. 54-ФЗ требует именно этого - отправки в ФНС чека с ККТ.

II. Отсрочка данная п.1 ст. 2 Закона 129-ФЗ от 6 июня 2019 года ИП, не имеющим работников, безусловная - т.е. налоговая не требует выдачи никаких документов вместо чеков до июля 2021 года.

Если отраслевыми актами требуется выдача какого-либо документа, его нужно выдавать. Но подчеркну - этого требует не Минфин и не ФНС, а нормативные документы, регулирующие конкретные виды услуг, например, билет.

Хорошего дня)

Сергей Редькин,

спасибо за разъяснения. Дело в том, что в 54-ФЗ есть четкие требования к документу, который должны выдавать ИП на Патенте, которые совсем освобождены от ККТ. А вот для тех ИП, кто подпадает под отсрочку до 1 июля 2021 года, в законе нет требований выдавать какой-либо документ вместо чека. Поэтому вы вправе выдавать любой документ, для подтверждения факта расчета, если клиенты об этом просят.

Добрый день,

Если я правильно понимаю, то вы являетесь арендатором нежилого помещения по договору аренды, заключенному с ИП – арендодателем, при этом, ИП перевыставляет вам расходы по коммунальным платежам ресурсоснабжающим организациям (тепло, свет, вода).

Если это так, то исходя из официального мнения, выраженного контролирующими органами в многочисленных Письмах МФ РФ от 14.05.2008 N 03-03-06/2/51, от 24.03.2007 N 03-07-15/39, УФНС РФ по Москве от 03.07.2006 N 18-11/3/57698@, от 25.09.2009 N 16-15/099874, от 08.06.2009 N 16-15/058069@, для перевыставления арендодателем арендатору стоимости коммунальных услуг, при заключении договора аренды между арендодателем и арендатором, дополнительно должен быть заключен агентский договор на оплату коммунальных услуг.

В этом случае, арендодатель выступает в роли посредника между ресурсоснабжающими организациями и арендатором. Такой договор дает арендодателю право перевыставлять арендатору счета-фактуры, полученные от ресурсоснабжающих организаций (поставщиков коммунальных услуг), а арендатору - учитывать в составе расходов эти суммы, а также принимать к вычету суммы НДС, указанные в счетах-фактурах поставщиков коммунальных услуг, если арендатор является плательщиком НДС.

То есть, между ИП и ООО (если вы – ООО) составляется посреднический договор (кроме договора аренды помещения), согласно которому, ИП, являясь посредником (агентом) по заданию и за счет принципала (ООО) приобретает для него коммунальные услуги непосредственно у ресурсоснабжающих организаций, с которыми у ИП заключены прямые договоры. В дальнейшем, ИП, полученные документы от ресурсоснабжающих организаций, перевыставляет принципалу (ООО) по тем же тарифам и ценам, по которым они получены. Поскольку посреднический договор является возмездным, то необходимо предусмотреть выплату вознаграждения за выполнение арендодателем функций посредника.

В Письме ФНС РФ от 04.02.2010 N ШС-22-3/86@ сказано, что в качестве документального оформления могут быть использованы следующие документы:

- посреднический договор между ИП и ООО;

- счета на компенсацию сумм коммунальных платежей;

- копии счетов за оказанные коммунальные услуги, выставленные ресурсоснабжающими организациями;

- расчеты возмещаемой суммы оплаты за коммунальные услуги, которые производятся на основании показаний учетных приборов (или других обоснованных данных) и действующих тарифов ресурсоснабжающих организаций;

На основании расчета определяется сумма возмещения за каждый месяц. На указанные суммы ИП - арендодатель выставляет арендатору счета на оплату.

Многие ИП без сотрудников, которые продают товары собственного производства или самостоятельно оказывают услуги (выполняют работы) получили отсрочку по применению онлайн-касс до 1 июля 2021 года.

Соответствующий закон с поправками в 54-й федеральный закон был принят еще 7 июня 2019 года.

Повторяться не буду, так как много раз про него писал на блоге.

А если клиент требует чек?

К сожалению, никаких поясняющих писем со стороны ФНС или Минфина я не встречал. Единственное, что нашел с подсказки читателя, так это рекомендацию на сайте ФНС в разделе “Часто задаваемые вопросы”

К сожалению, не могу дать прямую ссылку на цитату, так как там есть фильтрация по вопросам, в зависимости от категории вопроса (см. картинку).

А итоговый URL при этом не меняется. Поэтому, сначала нужно выбрать нужную тематику вопросов, как на картинке ниже.

Вот, что пишут:

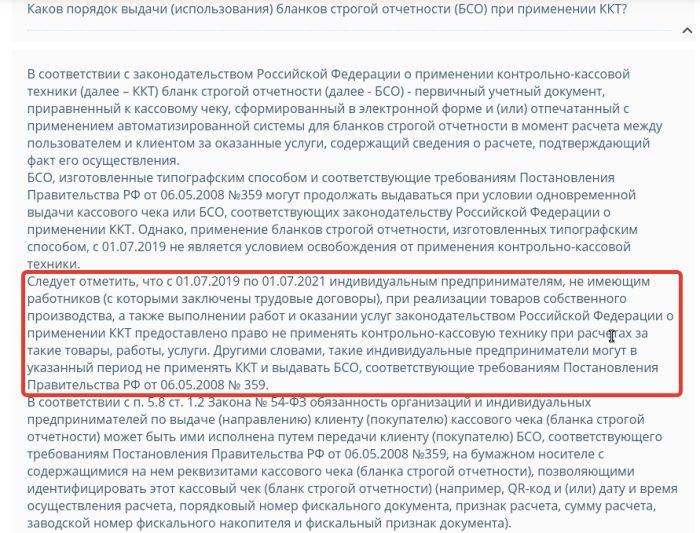

Следует отметить, что с 01.07.2019 по 01.07.2021 индивидуальным предпринимателям, не имеющим работников (с которыми заключены трудовые договоры), при реализации товаров собственного производства, а также выполнении работ и оказании услуг законодательством Российской Федерации о применении ККТ предоставлено право не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги. Другими словами, такие индивидуальные предприниматели могут в указанный период не применять ККТ и выдавать БСО, соответствующие требованиям Постановления Правительства РФ от 06.05.2008 № 359.

То есть, следуя логике ответа на сайте ФНС, можно применять бумажные БСО (при оказании услуг населению), как и ранее, но только в том случае, если подпадаете под отсрочку по применению онлайн-касс до 1 июля 2021 года. Но подчеркну, что это ответ на сайте ФНС, а не информационное письмо с разъяснениями.

Еще раз напомню, если вы ИП без сотрудников, с которыми заключены трудовые договоры и при этом:

- продаете товары собственного производства;

- или выполняете работы;

- или оказываете услуги.

То у вас есть отсрочка по применению онлайн-касс до 1 июля 2021 года в отношении указанных выше видов деятельности. Подробнее про эту отсрочку читайте здесь:

Или остается вопрос о том, что нужно выдавать если ИП продает товары собственного производства. Ведь БСО выдается при оказании услуг населению.

Читал на одном сайте, что можно самостоятельно изобразить на принтере что-то наподобие товарного чека, но сам сайт не внушил мне доверия.

P.P.S. Сам использую кассу и выдаю чеки.

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Советую прочитать:

Рубрики Вопросы про онлайн-кассы, Частые вопросы от новичков

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

16 комментариев к “ИП получил отсрочку по онлайн-кассам до 1 июля 2021 года. Можно ли выдавать бумажные БСО?”

Подскажите, пожалуйста, а как именно я могу получить эту отсрочку? Хочу с 1 января зарегистрироваться как ИП на УСН, собираюсь продавать одежду собственного пошива. Мне что-то нужно будет указывать в заявлении? Как-то уведомлять налоговую, что у меня отсрочка и касса не нужна? Или мне просто получить заявление и работать без кассы, никого не уведомляя и вовремя выплачивая налоги и взносы? И нужно ли мне выписывать какие-либо чеки, если собираюсь продавать одежду исключительно через интернет?

Спасибо!

Здравствуйте! Очень ждала эту статью, но так и не поняла, обязана ли я, как ИП без работников на услугах, не используя ККТ, выдавать БСО? Или же не обязана? И, если могу не выдавать, тогда как заполнять КУДиР? Оставлять пустой запись о первичном документе? Что можете сказать по этому поводу? Спасибо!

На мой взгляд лучше выдать БСО (хотя, повторюсь, в законе об этом нет ни слова).

Здравствуйте, Дмитрий! Вы имеете ввиду выдать БСО, заказанное в типографии? Или изготовленное специальным устройством для выдачи БСО в момент расчета с клиентом?

Дмитрий, а если Физ лицо перечисляете на расчётный счёт ИП (без сотрудников) деньги за оказания услуги, то в этом случают тоже надо БСО выдавать?

Кристина, в данном случае не получится выдать БСО согласно постановлению 359.

Ведь БСО выдается при личном контакте либо при оплате наличными, любо при оплате по карте через терминал в момент оплаты.

Дмитрий, то есть в случае, если физлицо перечисляет оплату за услуги на р/с ИП через мобильный банк или интернет-банк, то ИП без работников не обязан ничего выдавать?

Галина, добрый день

Я кассу применяю с 2017 года, отсрочка гораздо позже была введена) Касс сейчас очень много, не берусь рекомендовать, так как у каждой модели есть плюсы и минусы.

Добрый день, ККТ можна не применять до июля 2021 года некоторым ИП, но с 1 января 2020 года система налогообложения отменяется, а УСН требует применение ККТ. Как быть? Спасибо

Дмитрий, здравствуйте!

Спасибо вам за полезные статьи!

Подскажите, вы писали в 2018м году, что ИП по 19 виду деятельности (сдача в наем собственного жилого недвижимого имущества) освобождены от применения онлайн-касс. Скажите, это все так же остается в силе, после 1 июля не изменится? То есть чеки/бсо можно продолжать не выдавать, ведя кудир? (получать наличными или переводом на счет физ лица). Благодарю за ответ!

Добрый день

Не совсем понял вопрос. Но если кратко, то с 1 июля 2021 отменят последнюю отсрочку по применению ККТ.

И очень маловероятно, что ее продлят (хотя, может быть все, что угодно).

Посмотрите в сторону самозанятых, если подпадаете под условия применения НПД.

Пожалуйста

Нет, счет и ККТ это разные сущности. Единственное, ИП может не применять кассу только в том случае, если принимает платежи только от юрлиц и ИП исключительно на свой счет ИП. И еще раз подчеркну, что только от юрлиц или ИП (ст.2 , 52-й Федеральный закон).

Если принимать оплату от физлиц на счет ИП, то все-равно нужна касса, начиная с 2017 года.

С 1 июня 2014 действует Указание ЦБ РФ от 11 марта 2014 г. N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства". Прежний порядок отменен.

Но прежде, чем разбирать положения нового Указания, давайте вспомним, что же такое кассовые операции и о чем вообще этот новый документ.

Этот документ НЕ касается положений о применении ККТ (контрольно-кассовой техники), НЕ касается порядка приема выручки от физических лиц за товары, работы и услуги.

Под кассовыми операциями понимаются операции по приему и выдаче наличных денежных средств, осуществляемые кассами организаций и индивидуальных предпринимателей.

От кого мы можем принимать деньги через кассу ИП или организации?

- От сотрудников - неиспользованный остаток денежных средств, выданных сотрудникам под отчет.

- От продавцов и кассиров-операционистов - в конце каждого рабочего дня продавцы и кассиры-операционисты (работающие на ККТ) сдают выручку в кассу ИП или организации.

- От учредителей - в кассу ИП или организации учредители могут внести денежные средства в качестве взноса или по договору займа.

- От юридических лиц - в пределах установленного законодательно лимита на осуществление наличных расчетов (100 тысяч рублей) ИП или организация может в кассу предприятия принять полную или частичную оплату за товары, работы и услуги от другого юридического лица или другого ИП.

Правила приема денег от физических лиц за товары, работы и услуги регулируется Федеральным законом от 22.05.2003 N 54-ФЗ (ред. от 25.11.2013) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт". Напомню, эти операции не относятся к "Кассовым операциям" и не могут проводиться через кассу ИП или организации.

Кому мы можем выдать деньги через кассу?

- Сотрудникам, состоящим в штате - это операции по выплате заработной платы и социальных пособий, операции по выдаче денег под отчет (например, на покупку ГСМ, канцтоваров и т.д.)

- Лицам, работающим по договорам гражданско-правового характера (далее - ГПХ) - вознаграждение за оказанные услуги, выполненные работы.

- Физическим лицам, не состоящим с ИП или организацией в трудовых отношениях - при покупке у физического лица основных средств, материалов и т.д.

- Индивидуальному предпринимателю - на личные расходы ( об этом подробно в другой статье).

Кто может проводить кассовые операции?

Кассовые операции могут проводиться только сотрудниками ИП или организации, которые состоят в штате или самим индивидуальным предпринимателем, руководителем организации (п. 4) Так называемый "приходящий бухгалтер", работающий по договору ГПХ, не имеет право проводить кассовые операции. Кассовые документы он оформлять может, но брать и выдавать деньги из кассы - нет. Это связано с тем, что кассир - это должность причем с материальной ответственностью. А занимать должности и быть материально ответственными могут только работники, заключившие трудовые договоры.

Итак, у организации и ИП есть выбор - назначить кассира (несколько кассиров со старшим кассиром во главе) или руководитель, предприниматель возлагает эти обязанности на себя. А раз есть выбор, то его надо закрепить в Учетной политике и создать распорядительный документ (приказ), который возлагает обязанности кассира на одно или несколько лиц.

ИП могут не оформлять кассовые документы

Это положение новое и записано оно в п. 4.1. Это право распространяется на тех ИП, которые ведут налоговый учет доходов, доходов и расходов, иных показателей деятельности в соответствии с выбранной системой налогообложения. По сути любой ИП обязан вести в той или иной форме налоговый учет. Поэтому данное положение касается всех ИП.

Сразу хочу обратить ваше внимание на слово "МОГУТ" - могут не оформлять, а могут и оформлять.

И не все здесь так просто! Давайте разбираться.

В этом Указании есть пункт 5, который гласит:

Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее - работник), проводится по приходным кассовым ордерам 0310001.

Таким образом, пункт 5 Указания ЦБ обязывает всех юридических лиц и индивидуальных предпринимателей при приеме наличных денег в кассу от физических лиц – сотрудников или от физических лиц, с которыми заключены договоры гражданско-правового характера, выписывать приходный кассовый ордер и корешок этого ордера выдавать лицу, который вносит деньги в кассу.

А ещё есть пункт 6:

Выдача наличных денег проводится по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

И в этих пунктах никакого исключения для ИП нет!

Что представляют собой кассовые документы? Это утвержденной формы приходные и расходные кассовые ордера - по сути это расписки той стороны, которой переданы денежные средства.

Давайте ещё раз прочитаем то, что написано выше - кому ИП может выдать деньги и от кого он может эти деньги получить. И наглядно представим все эти ситуации.

Вот продавец в конце рабочего дня принес выручку в кассу. Безусловно, он потребует у кассира документ о том, что эту выручку в такой-то сумме он сдал. И кассир просто обязан ему выдать такую расписку - Приходный кассовый ордер.

Или предприниматель выдал сотруднику деньги под отчет - на покупку канцтоваров, например. Конечно, он должен взять с сотрудника расписку о том, что сотрудник деньги получил - Расходный кассовый ордер.

Или другое юридическое лицо оплатило в кассу за товары и услуги. Безусловно, эту операцию просто необходимо оформить приходным кассовым ордером!

Поэтому вывод такой - если ИП проводит кассовые операции с сотрудниками, другими юридическими или физическими лицами, то оформлять кассовые документы просто необходимо!

Теперь давайте рассмотрим другой пример - ИП не имеет наемных работников и не рассчитывается наличными с другими юридическими лицами. Он выдает деньги только сам себе и принимает деньги сам от себя. Нужно ли в таком случает оформлять кассовые документы?

Те ИП, которые применяют УСН или ПСН, ведут Книгу учета доходов и расходов на основании Приказа Минфина России от 22.10.2012 N 135н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения"

Так вот согласно требованиям этого документа все записи в КУДиР отражаются в хронологической последовательности на основе первичных документов. Значит, запись о приеме денег в кассу надо сделать именно на основе первичного документа – кассового приходного ордера. А запись о выдаче денег – на основе первичного документа – расходного ордера. Никаких других первичных документов Указанием ЦБ РФ не предусмотрено. Значит всем ИП, кто применяет упрощенную систему налогообложения и патентную систему приходные и расходные кассовые ордера выписывать придется.

Поэтому реально правом не составлять кассовые документы могут воспользоваться только ИП, применяющие ЕНВД , не имеющие наемных работников и не совмещающие ЕНВД с другими режимами налогообложения.

ИП могут не вести кассовую книгу

Это право записано в пункте 4.6 Указания. Будете вы вести кассовую книгу или нет - свой выбор надо закрепить в Учетной политике.

Так вести или не вести кассовую книгу?

Это только ваш выбор. Делайте так, как вам удобнее.

Во-первых, речь идет о распределении обязанностей и ответственности между сотрудниками. Если операций много, есть несколько кассиров-операционистов, работающих за кассовым аппаратом, то, скорее всего, у вас разные сотрудники ведут кассовую книгу и КУДиР.

Но есть и второй нюанс - если кассовую книгу не вести, а в КУДиР мы записываем не все операции по движению денежных средств (отражаем в ней только доходы и расходы. Например, выданные под отчет деньги не отражаем), то каким образом сам предприниматель будет контролировать наличие денег в кассе? Как в отсутствии кассовой книги проверить кассира - все ли деньги на месте? Сколько должно там вообще остаться? Ведь в отсутствии элементарного учета управлять бизнесом просто нельзя! Конечно, можно просто записывать в тетрадке или придумать другую форму записей. Но зачем? Есть проверенная временем и удобная форма.

И замечу, что до 1 июня 2014 года кассовая книга должна быть у всех ИП.

ИП имеют право не устанавливать лимит кассы (п. 2)

Это значит, что ИП не обязан сдавать на расчетный счет денежные средства сверх установленного лимита, как это было раньше. Любая сумма денежных средств может храниться в кассе ИП. Этим правом могут воспользоваться и юридические лица - субъекты малого предпринимательства .

Однако до 1 июня 2014 года этот лимит должен был быть установлен у каждого ИП и в каждой организации. Если вы выбрали не устанавливать лимит остатка денежных средств в кассе, то этот выбор надо отразить в Учетной политике. И обязательно надо отменить старый приказ об установлении такого лимита. Если не отменить действовавшие ранее приказы, то ИП и субъекты малого предпринимательства будут вынуждены сохранить прежний порядок и прежние лимиты.

В 2021 году заканчиваются отсрочки по переходу на онлайн-кассы. В статье подробно разберём, кто всё равно будет освобождён от этой неприятной обязанности, а если касса всё-таки нужна, как её выбрать, зарегистрировать и применять с пользой для бизнеса.

Предыстория: зачем вообще приняли закон об онлайн-кассах

Чиновники решили усилить контроль над наличными платежами в 2016 году. Налоговая уже знала о сделках, по которым предпринимателям платят на расчётный счёт. Получала информацию от банков, находила противоречия с суммами в декларации и выставляла требования о предоставлении пояснений. С наличкой было сложнее: предприниматели проводили сделки неофициально и уклонялись от уплаты налогов.

Компании на патенте и услугах населению работали без касс. Бизнес на УСН и ОСНО пользовался старыми кассами. Платежи записывались на специальную ленту ЭКЛЗ, которую невозможно проверить без личной встречи с предпринимателем. Времени инспекторов не хватало, чтобы посетить все магазины, поэтому большинство компаний нарушало закон без проблем.

Чиновники подсмотрели решение проблемы у Южной Кореи, которая в 2005 году внедрила онлайн-кассы. Они автоматически передают все платежи оператору фискальных данных, а ОФД — в налоговую. В 2016 году в России приняли поправки к 54-ФЗ, которые обязали предпринимателей перейти на новые кассы. Заодно к ним решили подключить всех, кто получает оплату наличными и электронными деньгами, но раньше выдавал вместо кассовых чеков другие документы — БСО или квитанции. В результате налоговая будет видеть почти все платежи предпринимателей, автоматически выбирать самых подозрительных и отправлять им требования или приходить с проверкой.

Кто получил отсрочку до 1 июля 2021 года

Законопроект про отсрочку приняли. Мы рассказали о новости в блоге и порадовались вместе с вами.

— ИП без сотрудников, которые продают товары собственного производства.

— ИП без сотрудников, которые оказывают услуги или выполняют работы.

Без сотрудников — значит, без работников с трудовыми договорами. Гражданско-правовые договоры, например, подряда и оказания услуг — не в счёт. Если предприниматель получил отсрочку, а потом всё-таки нанял сотрудников, он обязан купить и зарегистрировать кассу. Закон даёт 30 дней с даты заключения договора.

Список исключений: кто освобождён от онлайн-касс

Некоторым предпринимателям неудобно применять онлайн-кассы. Поэтому законодатели составили список исключений. Если вам повезло попасть в него, переход откладывается на неопределённый срок.

Можно работать без онлайн-кассы на любом режиме налогообложения, если вы:

— Торгуете с лотков, тележек или в вагонах пассажирских поездов.

— Торгуете на рынках вне крытых помещений непродовольственными товарами: бельём, носками, игрушками — и любыми другими вещами, которые не входят в список, составленный правительством.

— Торгуете в газетных киосках, в которых доля печатной продукции больше 50%, а остальные товары утверждены правительством региона.

— Продаёте мороженое и напитки через киоски без торгового зала.

— Сдаёте в аренду собственную квартиру или квартиру с гаражом (машино-местом).

— Ухаживаете за детьми, больными, престарелыми и инвалидами.

— Работаете в труднодоступной местности, что установлено законами вашего региона.

— Продаете в розницу бахилы, включая продажу через автоматы.

Можно работать без кассы на патенте, если вы:

— Ремонтируете или шьёте одежду

— Производите монтажные и сварочные работы

— Сдаёте помещения в аренду

— Организуете экскурсии, свадьбы или похороны

— Или занимаетесь чем-то ещё из п. 2.1 ст. 2 54-ФЗ.

Особенность патента: даже при наличии освобождения вы должны выдавать покупателю документы, подтверждающие покупку. Вот пример квитанции.

Самозанятые тоже освобождены от онлайн-касс. Они выдают чеки при помощи приложения «Мой налог». Новый налоговый режим создали, чтобы люди легче платили налог с небольших доходов, поэтому их избавили от расходов на кассы.

Последнее исключение — получение оплаты через посредников. Почта при наложенных платежах, некоторые курьерские службы и некоторые платёжные посредники выдадут покупателям кассовые чеки вместо вас.

Сдавайте отчётность без бухгалтерских знаний

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Что будет, если работать без кассы

Налоговики узнают о нарушениях из трёх источников:

— Жалобы клиентов и конкурентов. У клиентов возникают проблемы с возвратом товаров, поэтому они обращаются в Роспотребнадзор или в налоговую. Или уже при покупке сообщают в налоговую об отсутствующем или липовом чеке — при помощи специального приложения.

— Контрольные закупки. Сотрудник налоговой покупает товары и заказывает услуги под видом обычного покупателя. Когда не получает чек, фиксирует нарушение.

— Банки. Предпринимателю на счёт приходят поступления по эквайрингу, а онлайн-кассу он не регистрировал.

Предпринимателя оштрафуют, если найдут нарушение в течение года:

— ИП — на 25-50% от суммы мимо кассы, минимум на 10 000 ₽.

— ООО — на 75-100% от суммы мимо кассы, минимум на 30 000 ₽.

Какую выбрать онлайн-кассу

Онлайн-касса работает только с фискальным накопителем. Это специальный чип, который хранит информацию обо всех платежах. Предприниматели покупают его вместе с кассой или отдельно за 7 000 — 12 000 ₽.

Фискальные накопители отличаются по максимальному сроку работы: 13, 15 или 36 месяцев. Для УСН и патента подойдёт только фискальный накопитель на 36 месяцев. Покупка любого другого будет ошибкой, за которую наказывают штрафом по п. 4 ст. 14.5 КоАП. Есть исключения: при сезонном бизнесе разрешено выбирать фискальник на любой срок. При работе в местности без интернета и торговле подакцизными товарами тоже, но лучше выбирать не на 36 месяцев: они прослужат только часть срока.

Кассы отличаются по скорости печати чеков и размеру. Одни с кнопками, другие с дисплеем, третьи подключаются к ноутбуку или планшету.

Курьер, сантехник, репетитор

При разъездной работе предприниматели приезжают к клиентам и оказывают услуги на месте. Брать с собой обычную кассу и подключать её в розетку неудобно. Вам подойдут мобильные кассы. Они лёгкие и работают от аккумуляторов. Например:

— MSPOS-K — касса с дисплеем 5,5 дюймов. Весит 500 грамм, работает без подзарядки до 48 часов.

— MSPOS-Е-Ф — новая версия, которая принимает бесконтактную оплату банковскими картами.

Ларёк, небольшая кофейня, островок в ТЦ

В торговой точке с компактной обстановкой или без электричества тоже подойдёт мобильная касса. По размеру они немногим больше смартфона. Например, MSPOS-Е-Ф точно хватит на смену, она работает до 24 часов без подзарядки.

Магазин, салон красоты, кафе

Когда в торговой точке хватает места, предприниматели выбирают кассу побольше. Её нельзя отключать от сети. Зато работать на большом экране — быстро и удобно.

Популярный вариант — касса из двух частей:

- Принтер чеков печатает чеки. Для небольшого потока покупателей подойдёт Атол 30Ф.

- Дисплей любого устройства отображает информацию. Недорогой вариант — ваш ноутбук, планшет или старый компьютер. Если нет подходящей техники, купите POS-терминал. Например, вот такой.

Большой магазин, точка фаст-фуда

Когда клиентов много, важно обслуживать быстро. Иначе будут очереди, недовольные люди и упущенная прибыль. Вам подойдут кассы, которые печатают чеки быстро и с автоотрезом. Выберите из двух вариантов сборки:

- Принтер чеков и POS-терминал по отдельности. Например, Атол 25Ф — принтер чеков с быстрой печатью, Атол Optima — POS-терминал с диагональю 11,6 дюймов.

- Моноблок. Например, Контур.Сигма 10 — большой сенсорный дисплей и принтер чеков в одном устройстве. MSPOS Т-Ф — тоже, только с широкой чековой лентой, которая подойдёт для товаров и услуг с длинными названиями.

Как настроить онлайн-кассу для интернет-продаж

Интернет-продажи не освобождают от применения онлайн-кассы. Электронные чеки выдают всем физлицам, которые платят при помощи формы на сайте. Срок — мгновенно. Поэтому вам понадобится интернет-эквайринг банка или платёжный сервис, который подружится с вашей кассой. Например, интеграция с несколькими платёжными системами есть у Модулькассы и Атол Онлайн.

— Передать бумажный чек при встрече с покупателем.

Разъездной торговле и услугам разрешили использовать одну кассу в офисе. Не придётся покупать каждому курьеру по кассе. Подробнее читайте в статье: «Кому разрешат работать без онлайн-кассы».

Как зарегистрировать онлайн-кассу

После покупки онлайн-кассу ставят на учёт. Выберите подходящий способ: сходить в налоговую или сделать всё через интернет. Расходы одинаковые, но поездка в инспекцию займёт больше времени, и съездить придётся два раза. Поэтому советуем вариант с интернетом.

В любом случае вам понадобится договор с ОФД и электронная подпись.

ОФД — посредник, который получает чеки с онлайн-касс и потом передаёт налоговой. Предприниматель сам выбирает сервис из списка одобренных налоговой. ОФД отличаются дополнительными возможностями: они строят аналитические отчёты, предупреждают о проблемах с кассой, помогают контролировать сотрудников. Стоят примерно одинаково, около 3000 ₽ за одну кассу в год. Например, посмотрите Контур.ОФД. У сервиса круглосуточная поддержка и простой интерфейс.

Электронная подпись подтверждает личность предпринимателя или руководителя организации. Это важно при регистрации онлайн-кассы и подключении к ОФД. Подпись получают в сервисном центре, она стоит от 2000 ₽.

Как зарегистрировать кассу через интернет:

— Зайдите в личный кабинет на сайте налоговой → «Учёт контрольно-кассовой техники» → «Зарегистрировать ККТ» → «Заполнить параметры заявления вручную.

— Укажите адрес точки, где стоит касса, и название вашего ОФД. Возьмите паспорт кассы и фискального накопителя и перепишите сведения из них.

— Отправьте заявление и получите в ответ регистрационный номер кассы.

— Фискализируйте кассу: включите её и укажите дату и время, адрес, сведения о бизнесе и параметры ОФД. Касса напечатает на чековой ленте отчёт о регистрации.

— Подключите кассу на сайте ОФД.

Важно: когда получите регистрационный номер кассы, у вас будет один рабочий день, чтобы завершить регистрацию. Если опоздаете, придётся начать сначала.

Как получить пользу от перехода на онлайн-кассы

Онлайн-кассы помогают налоговой следить за платежами через интернет. Бизнесу они полезны по этой же причине: директор может уехать в отпуск и понимать, что сейчас происходит в торговой точке. В личном кабинете ОФД видно, открыли ли сотрудники смену и сколько денег приходит от покупателей. Например, посмотрите демо-версию Контур.ОФД.

Для торговли онлайн-кассы полезны в связке с товароучётными сервисами. Предприниматель отбивает товар на кассе и сервис автоматически обновляет остатки. Поэтому всегда понятно, сколько товаров в магазине и какие пора заказывать. А ещё какие товары помогают бизнесу процветать, а какие слишком долго лежат на полках. Например, подобные возможности есть в товароучётном сервисе Контур.Маркета.

Ответы на популярные вопросы

Меня освободит от кассы эквайринг? А получение оплаты по реквизитам? А оплата через сайт?

К сожалению, нет. На каждую оплату физлица выдавайте чек, не важно, каким способом клиент заплатил. Единственное исключение — когда вместо вас чек выдаёт посредник.

Слышал, что в чеке нужно писать названия товаров и услуг. Это правда?

Да! До 1 февраля ИП пользовались отсрочкой, но она закончилась. Теперь при каждой оплате в чеке обязательно печатать название всех товаров и услуг, которые получил покупатель. Главное требование к названию: однозначность. Например, «газировка» не подойдёт, «кока-кола, 0,3, стек.» — лучше. При оказании услуг можно ссылаться на договор оказания услуг и указывать его номер.

Я работаю из дома. Мне что, тоже покупать кассу?

Если не попадаете под отсрочку, то нужно. Работа из дома не освобождает от обязанности выдавать чеки. Если встречаетесь с клиентами лично, купите самую простую кассу. Например, принтер чеков Атол 30Ф, который подключают к компьютеру. Если получаете оплату через интернет, появляется второй вариант: не покупать кассу, а арендовать её. Например, Атол Онлайн помогает отправлять электронные чеки, а сами кассы держит в своём центре обработки данных.

Онлайн-кассе нужен интернет. А что, если он пропадёт?

Всё будет хорошо. Касса продолжит работать и печатать чеки. Фискальный накопитель сохранит информацию о платежах, а когда интернет появится, касса отправит все данные в ОФД. Не переживайте, законодатели позаботились о людях, у которых бывают проблемы с интернетом.

Проблема возникнет, только если интернет пропадёт больше, чем на 30 дней. Вы потеряете возможность принимать платежи, потому что заблокируется фискальный накопитель. Когда включите интернет, он разблокируется, и касса заработает снова.

А что, если касса перестанет работать?

Почините её в сервисном центре, а потом отбейте чеки коррекции на каждый платёж. Минус способа: если покупатель не получит чек и пожалуется в налоговую, придётся заплатить штраф. Поэтому инспекторы рекомендуют более дорогое решение: купить запасную кассу.

У меня есть электронная подпись Эльбы. Она подойдёт для регистрации кассы?

Не все электронные подписи подойдут. Напишите нашим ребятам в техподдержку. Они помогут разобраться.

По онлайн-кассе проходят платежи от клиентов. А как отразить их в бухгалтерии?

Предприниматели на УСН и патенте ведут книгу учёта доходов и расходов. Записывайте в неё суммы из отчётов о закрытии смены. Или настройте интеграцию Эльбы с Контур.ОФД. После окончания рабочего дня поступление само улетит в бухгалтерию и появится в разделе «Деньги».

Читайте также: