Можно ли оформить ипотеку на коммерческую недвижимость физическому лицу

Опубликовано: 16.05.2024

Многих заемщиков интересует вопрос, где взять ипотеку на коммерческую недвижимость физическим лицам. Ее предоставляют не все организации, но предложения на рынке кредитования – есть.

Важно понимать, что взять ипотеку на коммерческую недвижимость может ограниченный круг лиц. Закон не запрещает выдавать займы на нежилые объекты любому физлицу (согласно статье 5 Федерального закона от 30.12.2004 N 216-ФЗ). На практике – банки готовы кредитовать только заемщиков, так или иначе связанных с предпринимательской деятельностью:

- индивидуальных предпринимателей;

- владельцев фермерских хозяйств;

- акционеров, соучредителей, директоров, а также топ–менеджеров российских компаний.

Для информации. Коммерческой недвижимостью называют помещения (здания) для ведения бизнеса. Это может быть склад, офис, цех, гараж и т. д. Такой объект обходится дороже, чем квартира, требования к обеспечению – строже.

Совет! При расчете ипотеки на коммерческую недвижимость онлайн не ищите предложений на вкладке Кредиты физическим лицам. Скорее всего, интересующая вас программа будет на страничке Кредитование МСБ (малого и среднего бизнеса).

Покупка коммерческой недвижимости в ипотеку – почему это выгодно

Бизнесмены знают, сколько денег ежемесячно съедает арендная плата. И она имеет склонность постоянно повышаться. Кроме того, собственник квадратных метров может выставить арендатора на улицу в любой момент. Свое помещение – это гарантии спокойного будущего и удачное вложение личных средств.

Ипотека на коммерческую недвижимость для ИП не запрещает сдавать ее в аренду, проводить бизнес–мероприятия. Да, продать ее нельзя – до полного погашения она находится в залоге у банка. Но не запрещено извлекать доход в той или иной форме.

Схема ипотеки на коммерческую недвижимость для физических лиц

Алгоритм выдачи займа похож на схему кредитования жилых помещений. А вот условия – на порядок строже. Ипотека на коммерческую недвижимость без первоначального взноса – редкое явление. Обычно требуют не только аванс (25–50%), но и обеспечение сверх обычного залога. Срок таких займов не превышает 10 лет.

Есть намерение стать полноправным собственником помещений для бизнеса – действуем по следующей схеме:

- Ищем банк с лояльными условиями.

- Подаем заявку.

- Собираем документы.

- Проводим оценку недвижимости.

- Платим первоначальный взнос.

- Получаем кредит.

- Оплачиваем помещение.

- Оформляем право собственности.

- Передаем квадратные метры в залог банку до полного погашения ссуды.

Важно! Не все виды предприятий могут приобрести в собственность помещение за кредитные деньги. Обычно банки накладывают ограничения на такие виды деятельности, как игровой бизнес, страхование и лизинг, букмекерство, торговля сигаретами и алкоголем. Также проблематично выкупить квадратные метры через заемные средства риэлторам, строителям, нотариусам.

Ипотека на покупку коммерческой недвижимости физическим лицом – какие нужны документы

Собирать бумаги придется долго, и их много. Прежде всего потребуются личные документы:

- паспорт;

- свидетельства о браке и появлении детей;

- СНИЛС;

- номер налогоплательщика;

- военный билет;

- сведения о доходах и имуществе в собственности.

Что касается объекта недвижимости, то понадобится его оценка, договор купли–продажи, страховка. Помещение должно соответствовать требованиям законов Российской Федерации, предъявляемым к нежилым объектам. И, конечно, не иметь обременений (быть под арестом, являться предметом имущественного спора, находиться в аварийном состоянии и т.д.).

Но и это не все. Когда ИП оформляет ипотеку для приобретения коммерческой недвижимости, ему приходится собирать полный пакет бумаг о своем бизнесе:

- подтверждение регистрации (выписка из Реестра или Свидетельство);

- справки из ФНС об отсутствии претензий к уплате налогов;

- справки о движении по счетам;

- лицензию (если сфера деятельности лицензируется);

- все официальные отчеты в государственные фискальные органы за последний год.

Все эти бумаги банк требует с целью прояснить для себя финансовую историю заемщика. Кредитору необходимо знать о денежных обязательствах, которые есть у кредитуемого (невыплаченной ипотеке, потребительских займах, лизинге и так далее). А также о действующих договорах с клиентами и деловыми партнерами.

Обратите внимание! При продаже коммерческой собственности ИП заплатит дополнительный налог, так как выручку от проданного помещения налоговая приравнивает к доходу от предпринимательской деятельности.

Как рассчитать ипотеку коммерческой недвижимости

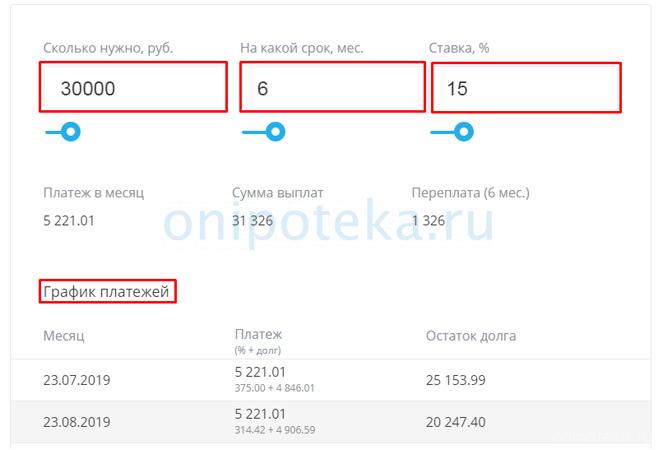

При покупке жилого помещения заемщик видит на сайте кредитный калькулятор. Программа помогает просчитать реальные суммы выплат и увидеть график платежей. При оформлении ипотеки на коммерческую недвижимость калькулятор загружается редко. Банкиры полагают, что бизнесмен не заключает сделку без юристов и способен просчитать затраты самостоятельно – без специального сервиса.

В таком случае можно воспользоваться калькулятором на нашем сайте (Онлайн Калькулятор для расчета ипотеки). Так как расчет параметров кредита, по сути, ничем не отличается от рядового ипотечного займа. Следует открыть раздел Онлайн калькулятор для расчета ипотеки на сайте, занести туда ориентировочную стоимость помещения, размер аванса, срок и предполагаемый процент. Калькулятор рассчитает с точностью до копейки ежемесячный платеж, общую переплату, а также сформирует график платежей.

Учтите! Проценты за пользование займом на 3–5 пунктов выше, чем при ипотеке жилых помещений.

Как купить коммерческую недвижимость в ипотеку – пошаговый алгоритм

Допустим, объект найден. Вы готовы внести залог. На каком этапе в схему включается банк?

Рассмотрим два варианта трехстороннего сотрудничества:

- Между продавцом и покупателем составляется договор о продаже. Заемщик вносит часть денег наличными и предоставляет гарантийное письмо от банка на остальную сумму. После переоформления прав собственности кредитуемый передает здание (помещение) в залог кредитору. Последний выплачивает деньги продающей стороне.

- Покупатель вносит аванс и показывает гарантийное письмо от кредитора. После чего прежний собственник имущества передает его в залог банку. Затем подписывается договор купли–продажи. Новый собственник регистрирует помещение на себя (с согласия банка).

Первая схема более проста, но продавцу приходится ждать свои деньги. Этот вариант не всех устраивает. Поэтому иногда выбирают второй путь – более хлопотный, но менее обременительный для продавца.

Особенности ипотеки коммерческой недвижимости у близких родственников

Банк придирчиво анализирует документы, если субъектами договора являются родные люди (родители, дети и внуки, бабушки и дедушки, сестры и братья, супруги). Если продавец и покупатель состоят в родстве, лучше предупредить об этом сразу. Если подобное обстоятельство выяснится позже, кредитор может расторгнуть сделку и потребовать деньги обратно.

Внимание! Расчеты между родственниками расценивают как более рискованные. Ведь члены одной семьи могут легко договориться между собой и использовать банк в мошеннических целях. Поэтому проверка проводится более придирчиво и внимательно.

В каких банках можно ли взять ипотеку на коммерческую недвижимость: краткий обзор

Ссуды на помещения для коммерции считаются более рискованными и потому стоят дороже. Нецелесообразно просить их у банка с маленьким уставным капиталом. Необходимо обращаться в крупные финучреждения.

Ипотечные программы для малого и среднего бизнеса в текущем году активны у:

- Сбербанка (сразу несколько предложений);

- ВТБ;

- Россельхозбанка;

- банка Уралсиб;

- Абсолют Банка.

Здесь помогут купить коммерческую недвижимость в ипотеку физическому лицу в статусе ИП или владельца небольшого предприятия. Остановимся подробнее на программах кредитования.

За большой ссудой – в Сбербанк

У Сбербанка есть специальная программа Бизнес–недвижимость. Основные границы займа:

- ставка от 11%;

- срок – до 10 лет;

- аванс – не менее 25% (20% – для производителей с/х продукции);

- лимит на годовую выручку ИП – 0,4 млн. рублей;

- период активной деятельности предприятия – не менее 6 месяцев.

Обратите внимание! Ставка 11% действует при десятилетнем сроке и сумме займа больше 5 млн. рублей. Лимит по сумме – 200 млн. рублей (600 млн. в отдельных городах).

Обязательно обеспечение: залог самого объекта и собственного имущества, поручительство, страховка. Максимальный возраст заемщика ИП (на момент окончания выплат) – 70 лет.

Вторая актуальная программа от Сбербанка называется Экспресс–Ипотека:

- ставка от 13,9%;

- временной интервал – до 10 лет;

- диапазон ссуд – от 0,3 до 7 млн. рублей (до 10 млн. – избранные города);

- первый взнос – от 30% (25% – отдельным категориям из числа постоянных клиентов);

- обязательно поручительство;

- ограничения по годовой выручке – до 60 млн. рублей.

Важно! Не все отделения Сбера готовы принимать и рассматривать заявки на кредит физическому лицу на покупку коммерческой недвижимости. Уточните их список на официальном сайте учреждения.

Сбербанк предлагает следующий алгоритм сотрудничества:

- очная встреча со специалистом в одном из подразделений;

- заполнение анкеты;

- подготовка документов (персональных и отражающих деятельность компании/ИП).

Получив одобрение, можно подыскивать подходящий объект.

Условия ипотеки на нежилое помещение для физических лиц в Сбербанке – одни из самых лояльных. Но и бумаги придется готовить тщательно. Помимо личных документов, банк потребует:

- устав,

- налоговую декларацию;

- финансовую и бухгалтерскую отчетность за последний год;

- книгу учета доходов и расходов;

- справку об имущественном положении и текущих обязательствах по специальной форме;

- справки из сторонних банков ежемесячных оборотах по расчетным счетам;

- копии всех неисполненных коммерческих договоров (с подрядчиками, покупателями, поставщиками, заказчиками).

Важно! Список бумаг ипэшника на общем налоге, ЕНВД, ЕСХН и УСН – отличается. Частные предприниматели с любой формой налогообложения могут обратиться за кредитованием в Сбербанк, предоставив свои финансовые документы.

Дают ли ипотеку на коммерческую недвижимость в ВТБ

В ВТБ также готовы кредитовать заемщика, желающего приобрести склад, офис, нежилое здание и т.д. Условия:

- ставка – от 10%;

- срок – до 10 лет;

- ограничения по выдаваемой сумме – 150 млн. рублей;

- авансовый взнос – от 15%.

Пакет бумаг такой же, как в Сбербанке. При этом ВТБ готов выдать ссуду единоразово или разделить ее на несколько траншей. А также при необходимости предоставить должнику разовую отсрочку по телу кредита.

Важно! При добавочном залоге ВТБ готов кредитовать с нулевой ставкой.

Ипотека под залог приобретаемой коммерческой недвижимости в Россельхозбанке

В РСБ готовы обслуживать ИП на следующих условиях:

- длительность займа – до 8 лет;

- аванс – от 20%;

- ссуда – до 200 млн. рублей;

- есть возможность отложить платежи – до 12 месяцев;

- наличие открытого расчетного счета в Россельхозбанке.

Одно из преимуществ кредитования в РСБ – добровольный выбор схемы платежей (аннуитетный или дифференцированный). А также возможность годовой отсрочки. Ставки ипотеки на коммерческую недвижимость рассчитываются индивидуально.

Как оформить онлайн заявку на кредит для бизнеса в Россельхозбанке

Попасть на страничку анкеты просто – ее видно сразу при переходе на закладку кредитных продуктов для малых предприятий.

Прежде всего необходимо выбрать из выпадающего списка филиал, в котором вы хотите обслуживаться. Затем проставить параметры займа (сумма, период в месяцах). Представить свою организацию, дать контакты для связи. И выбрать пункт, который соответствует годовому доходу (до 120 млн. рублей, до 800 млн. рублей или выше).

Внизу необходимо отметить цель получение займа:

- на текущие цели;

- инвестиционные цели (именно к этой категории относится приобретение бизнес–недвижимости);

- рефинансирование.

Важно! В этом банке нет ограничений на годовой оборот предприятия.

Можно ли купить коммерческую недвижимость в ипотеку в банке Уралсиб

Еще один банк, готовый кредитовать физлицо в статусе ИП – Уралсиб. Соответствующая программа называется Бизнес–Инвест и рассчитана на бизнесменов, работающих не менее 6 месяцев.

Основные параметры:

- срок на возврат заемных средств – от 1 до 10 лет;

- аванс – минимум 10%;

- максимальная сумма – 100 млн. рублей;

- выручка за 12 месяцев – до 800 млн. руб.;

- численность сотрудников – до 250 чел.;

- обязательно поручительство, дополнительное обеспечение.

Внимание! Предусмотрены комиссионные за оформление: 1,2% (минимум 25 тыс. рублей) при ссуде до 15 млн. и 0,6% (не менее 105 тыс. рублей) при большей сумме.

Ипотека коммерческой недвижимости для физических лиц в Абсолют Банке

Заем предоставляется в интервале от 5 до 15 лет, вознаграждение банку – от 13%. Причем можно оформить онлайн–заявку и пригласить 4–х созаемщиков. Последний пункт совсем не лишний, так помещение для бизнес–процессов обычно обходится гораздо дороже жилого дома/квартиры. Размер займа ограничен верхней планкой в 80% стоимости объекта. В целом банк согласен одолжить от 1 до 15 млн. рублей.

Заемщик должен быть гражданином РФ в возрасте до 65 лет. А вот прописка значения не имеет. Однако важно наличие постоянного дохода в регионе присутствия банка.

Важно! Абсолют Банк кредитует платежеспособных клиентов со статусом предпринимателя не менее 1 года. Обязательно требуется поручитель(и).

Какие продукты готовы предложить другие банковские учреждения

Список банков, кредитующих физлиц–предпринимателей по ипотечным программам, довольно мал. Если в вышеназванных учреждениях постигла неудача, можно обратиться в другую организацию. Практически у всех крупных игроков на кредитном рынке есть продукты для предпринимателей, но без слова ипотека. Посмотрим, что предлагают:

- Альфа Банк;

- Промсвязьбанк;

- Росбанк.

Выберем те программы, которые позволяют одалживать ссуды на пополнение основных средств. Сюда относится и покупка капитальных сооружений.

- У Альфа Банка действует программа Кредит для бизнеса. Без залога реально одолжить от 300 тыс. до 10 млн. рублей. Альфа даже предлагает дифференцированный график платежей. Правда, высоковаты ставки – от 14 до 17%.

- Промсвязьбанк готов предоставить займ на инвестиции в развитие. Ограничения по сумме – от 3 до 250 млн. рублей, период – до 10 лет, ставка от 9%.

- У Росбанка есть несколько программ. Одна из них – Инвестиционный кредит. По этой программе компания или ИП может получить до 100 млн. рублей на период до 7 лет под 11,88%. Предусмотрена шестимесячная отсрочка при возврате займа.

Выводы

Коммерческая ипотека – это покупка на заемные деньги помещения для бизнеса. Физическому лицу без статуса ИП взять такой кредит закон не запрещает. Но по факту необходимо быть предпринимателем или управляющим (соучредителем) успешной компании. Правда, есть вариант – оформить нецелевой (не ипотечный) кредит.

Наиболее комфортные условия обслуживания физлица в статусе ИП у Сбербанка и ВТБ. Причем в последнем учреждении дают кредит на покупку коммерческой недвижимости без первоначального взноса. Менее выгодные – у Россельхозбанка, Абсолют банка, Уралсиб (здесь предусмотрены дополнительные комиссии). В других учреждениях – готовы выдавать бизнесменам не ипотечные кредиты на приобретение основных средств.

Отказали в ипотечном займе? Не повод опускать руки. Если вы не прошли строгий банковский мониторинг, но хотите иметь собственное помещение, выход есть. Можно оформить ипотеку как физлицо на жилое помещение – с целью перевести его затем в статус нежилого (например, квартиру на первом этаже). Также некоторым ИП разрешено вести деятельность в жилом помещении.

Большинству россиян ипотека известна, как форма кредита на приобретение жилья. Согласитесь, именно «жилищное» значение ипотечного кредита широко распространяется в СМИ. Однако ипотечное кредитование предлагается банками под любой формат недвижимого залога – как жилого, так и нежилого. Обсудим нюансы банковской ипотеки нежилых помещений для физлиц и юрлиц.

Кому доступна нежилая ипотека

Обратиться за кредитом под покупку недвижимости вправе граждане РФ с физическим и юридическим статусом.

Прежде всего, это физические лица, желающие приобрести нежилое помещение вблизи места проживания – машиноместо или паркинг, гараж или подвальную кладовку-келлер. Целью покупки недвижимости подобных типов могут быть личные нужды, либо намерение сдавать ее в аренду и извлекать пассивный доход.

Также помещение нежилое в ипотеку могут покупать предприниматели – физлица и юрлица. Эта форма ипотечного кредитования называется коммерческой, поскольку помещения приобретаются исключительно в целях извлечения дохода, извлекаемого при рабочей деятельности. В кредит коммерческие нежилые помещения покупаются, к примеру, под открытие торговой точки, ресторана или производственного цеха.

Законодательное регулирование нежилой ипотеки обеспечивает двенадцатая глава закона за №102-ФЗ «Об ипотеке».

Особенности нежилой ипотеки для физических лиц

По основным правилам данный формат банковского кредита схож с условиями жилищной ипотеки:

- кредитуемый минимум составляет 45 тыс. руб.;

- размер первоначального взноса, определяемый от цены недвижимости – 15-20%;

- минимальная ставка кредитования – 8,5%;

- наибольший период погашения кредита – 30 лет;

- приобретаемая ипотечная недвижимость до погашения кредита становится залоговой, т.е. состоящей в обременении.

Однако некоторые условия нежилой ипотеки, предоставляемой физлицам, менее выгодны в сравнении с жилищной ипотекой. В частности, нельзя воспользоваться материнским капиталом и иными госсубсидиями. И возвратить налог по нежилой ипотеке физические лица не смогут.

В остальном для физических лиц, намеренных кредитоваться по нежилой ипотеке, действуют стандартные правила.

Уровень дохода. Подтверждением возможности несения кредитных обязательств физлицом служит его зарплата или иной подтверждаемый документально доход (т.е. легальный, «белый»). Максимальный размер совокупного ежемесячного дохода семьи, идущий на оплату ипотечного кредита – 40%. Если из подтвержденного ежемесячного дохода потенциального заемщика на ипотеку потребуется расходовать больше средств (более 40% зарплаты), то банк откажет в кредите.

Состояние недвижимости. Личный осмотр жилой недвижимости, выступающей залогом по ипотечному кредиту, сотрудники банка-кредитор осуществляют редко. Однако нежилое помещение под ипотеку кредитный отдел проверит обязательно – направит своего специалиста, который осмотрит недвижимость.

Отсутствие обременений. Это обычно для залоговой недвижимости по ипотеке – проверка финансовых обременений по ЕГРН. Нежилое помещение станет залогом, гарантирующим возврат кредитованной суммы, оно не должно состоять под другими обязательствами.

«Физическим» соискателям нежилой ипотеки следует знать, что кредитование без первоначального взноса будет невозможным. Что касается повышенного процента, чем при жилой ипотеке – ликвидность нежилых помещений ниже жилой недвижимости, поэтому банк путем более высокой процентной ставки старается компенсировать финансовые риски.

Нюансы нежилой ипотеки для юрлиц

Ипотечное кредитование индивидуальных предпринимателей и юридических лиц под нежилую недвижимость, в т.ч. коммерческую, предлагается многими банковскими организациями России.

Условия для юрлиц строже, чем для заемщиков-физлиц. Рассмотрим их на примере двух кредитующих нежилую бизнес-ипотеку банков – общероссийского «Сбербанка» и регионального «Газнефтьбанка»:

- кредитуемый минимум – 500 тыс. руб. (Сбербанк) и 1 млн. руб. (Газнефтьбанк);

- кредитуемый максимум – 200 млн. руб. (Сбербанк) и 50 млн. руб. (Газнефтьбанк);

- первоначальный взнос – 20-25% (Сбербанк) и 10% (Газнефтьбанк)**;

- минимальная ставка бизнес-ипотеки – 11% (Сбербанк) и 9,5% (Газнефтьбанк)***;

- предельный срок погашения – 10 лет (Сбербанк) и 15 лет (Газнефтьбанк);

- объект залога по кредиту – приобретаемая бизнес-недвижимость, имущественные права по ДДУ, уже имеющаяся в собственности недвижимость (оба банка).

** Потребность первоначального взноса отсутствует, если залогом по коммерческому кредиту выступает имеющийся объект недвижимости, состоящий в собственности организации-заемщика (Сбербанк).

*** Чем длительнее запрашиваемый юрлицом период погашения ипотечного кредита, тем более высоким будет годовой процент.

Общие банковские требования к юрлицам-заемщикам нежилой ипотеки:

- обязательность резидентуры РФ;

- годовая выручка до 400 млн. руб. (Сбербанк);

- хозяйствующая деятельность ведется сроком более 6 месяцев (виды деятельности за исключением сезонных) и более 12 месяцев (сезонная деятельность).

Точные условия предоставления бизнес-кредита во многом зависят от того, состоит ли бизнес юридического лица в обслуживании данного ипотечного банка. К примеру, «Сбербанк» при обязательности ежемесячной оплаты процентов допускает погашение основной задолженности бизнес-кредита по договоренности в равных долях помесячно, поквартально или согласно индивидуального графика (при сезонной деятельности).

Ни один банк не будет обсуждать предоставление бизнес-кредита с юрлицом без предварительного осмотра состояния приобретаемой в ипотеку нежилой недвижимости. Большинство ипотечных банков, работающих с бизнес-кредитами по недвижимым объектам, выполняют осмотр кредитуемой недвижимости силами своих специалистов и за свой счет.

Напоминаем, что объект недвижимого залога по бизнес-ипотеке будет состоять под обременением банка-кредитора до полного погашения суммы нежилой ипотеки с процентами. Обременение не означает перехода права собственности к банку, но любые операции с залоговой недвижимостью (включая капитальный ремонт) требуют предварительного согласования с банком-залогодержателем.

Какие помещения подходят под коммерческую ипотеку

Кредитная организация не предоставит займа, если приобретаемое заемщиком помещение не будет нежилым де-юре. Особенно этот момент следует учесть юрлицам и предпринимателям-физлицам, намеренным приобрести помещение бывшей жилой квартиры на первом уровне многоэтажки.

Внешне реконструированный вид такого помещения – под офис, торговую точку, кафе или салон красоты – вовсе не означает полностью выполненного переоформления объекта в нежилой фонд. Фактический перевод помещения из жилого в нежилое требуется тщательно проверить, изучив документы по переводу.

Возможно, более рациональной будет ипотека на жилое помещение с последующим переоформлением в нежилое (по согласованию с банком, это обязательно) – смотрите порядок и процедуры перевода жилья в нежилой фонд здесь.

Какие затруднения возникают при нежилой ипотеке

Банковская организация обязательно будет проводить оценку нежилого объекта, что будет служить залоговой гарантией кредита – недвижимости, приобретаемой заемщиком или имеющейся в его собственности. Случается, что компании-оценщики, в особенности состоящие в структуре финансово-кредитного учреждения, намеренно занижают действительную цену объекта. Поскольку адекватность оценки прямо влияет на размер ипотечного займа и на условия кредитования сделки, заемщику удобнее запросить оценку в независимой организации.

Заметим, что обращающиеся к нежилой ипотеке физлица не смогут подключать к сделке с банком поручителей и созаемщиков – это возможно лишь для жилой ипотеки. Целью участия в ипотечном кредите на жилье созаещиков, напомним, снижает банковские риски и тем самым позволяет сократить процентную ставку.

Как удобнее брать бизнес-ипотеку – на физлицо или юрлицо (ООО, ИП)

Если у гражданина при обращении за ипотекой на, допустим, машино-место вариант один – оформление на физлицо, то у руководителя коммерческого предприятия есть выбор между взятием ипотеки на физлицо, юрлицо или ИП.

Возможность ипотечного кредитования организации по нежилой недвижимости оценивается банком по валовому обороту и прибыли потенциальной фирмы-заемщика. Ипотечный банк потребует ознакомления с финансовой отчетностью за год.

При оформлении коммерческой ипотеки на руководители, либо собственника организации (т.е. на физлицо) банку потребуются сведения о «белых» доходах бизнесмена-заемщика и иных активах в его собственности (недвижимость, автотранспорт), а также финансовых пассивах (иных кредитных обязательствах).

Пытаться скрыть от банка финансовые активы/пассивы компании, желающей получить ипотечный кредит – занятие бесполезное. Сотрудники кредитного отдела ипотечного банка потратят на сбор информации по заявке потенциального заемщика столько времени, сколько потребуется и они разыщут сведения по финансам.

Для собственников фирм с хорошей кредитной историей выбор между ипотекой на юрлицо или физлицо – вопрос выгоды условий нежилой ипотеки для юридических и физических заемщиков в данной финансовой организации.

К примеру, если при равной длительности погашения кредита процент по бизнес-ипотеке для юрлица ниже, чем для физлица, то выгоднее брать нежилой кредит на фирму. В обратной ситуации – проценты для физлица оказываются ниже – кредит лучше оформлять на собственника компании.

Вопрос-ответ (1)

Коммерческие ипотеки появились в России сравнительно недавно. Покупка нежилых помещений не пользуется большим спросом, поэтому большого количества программ в этом направлении нет. Как правило, покупкой коммерческой недвижимости занимаются юридические лица, но возможно получение кредита и физическим лицом. Как и в случае с покупкой жилья, при оформлении договора с банком сама недвижимость выступает в качестве залога.

Особенности коммерческой ипотеки

Коммерческая ипотека – это кредит на покупку нежилого помещения, которую можно использовать под склады, офисы, магазины и т.д. В России ипотечные программы на покупку нежилой недвижимости появились 10 лет назад. До сих пор они не пользуются таким большим спросом, как кредиты на покупку жилья, по понятным причинам. Коммерческие помещения требуются предпринимателям, которых в России, по последним данным, не более 10%. Многие юридические лица предпочитают арендовать помещение, не выкупая его.

Чтобы узнать, как взять коммерческую недвижимость в ипотеку, нужно обратиться в банк за информацией. Каждый индивидуальный случай рассматривается отдельно, каких-то общих условий и требований к заемщику нет. Но коммерческая ипотека имеет ряд особенностей:

- Условия по коммерческой ипотеке более жесткие. Приобретение коммерческих помещений подразумевает стабильный и довольно высокий доход, к тому же спрос на подобные кредиты невысок. По этим причинам финансовые организации завышают процентную ставку и сокращают срок кредитования. Получить коммерческую ипотеку можно не более, чем на 10 лет. Первоначальный взнос составляет от 25 до 40% стоимости недвижимости.

- Позволить себе коммерческую ипотеку могут не все организации. Необходимо иметь гарантированный доход. В этом случае кредит будет выгоден, особенно при выкупе арендуемого помещения, если аренда сопоставима с ежемесячным платежом.

- По закону нельзя приобрести коммерческое помещение до того, как оно будет куплено. Поэтому сложность оформления ипотеки в том, что сначала нужно заключить договор купли-продажи, а затем уже получить кредит. На такие сделки идут не все продавцы.

- Оценка нежилого помещения не имеет четких стандартов, поэтому каждый случай индивидуален. По требованиям многих банков выбранное помещение должно находиться в хорошем состоянии и иметь площадь не более 150 м 2 .

Коммерческая ипотека – это гарантия того, что фиксированная ежемесячная ставка не возрастет. Арендатор может изменить условия договора. Банк же размер выплат со временем не увеличивает.

Оформление ипотеки на покупку коммерческого помещения

Предприниматели, которые не могут позволить себе приобрести помещение без кредитов, часто интересуются, можно ли купить коммерческую недвижимость в ипотеку. Банк не всегда одобряет подобные сделки. Физическим лицам с постоянным и официальным доходом оформить кредит легче, чем индивидуальным предпринимателям.

Процедура оформления коммерческой ипотеки несколько отличается от получения кредита на жилье.

- Подготовка документов. Уточнить пакет документов нужно в отделении банка. Обычно он стандартный, но при покупке коммерческой недвижимости может иметь свои нюансы. Перед тем, как купить коммерческую недвижимость в ипотеку, нужно предъявить документ, удостоверяющий личность, бумаги, подтверждающие доход и стаж работы.

- Подача заявления в банк. С документами можно отправляться в банк и подавать заявление на получение кредита. Заявка рассматривается в течение 5 рабочих дней, после чего банк либо одобряет кредит на определенную сумму, либо отказывает.

- Оформление договора. Если заявка одобрена, оформляется договор с банком. При этом требуется заключение оценщика.

- Покупка недвижимости. При покупке коммерческого помещения сначала оформляется договор купли-продажи. Покупатель отдает продавцу часть денег, а продавец получает от банка гарантии, что после оформления залога ему отдадут остаток.

- Оформление документов на залог и страховку. После завершения сделки заключается залоговый договор. Затем начинается оформление права собственности.

Это наиболее распространенная схема покупки коммерческого помещения в кредит, но она считается слишком долгой. Чтобы сэкономить время, некоторые заемщики проводят регистрацию права собственности параллельно с оформлением ипотечных документов.

Перечень кредитных организаций

Не все банки работают с коммерческой ипотекой, но большинство крупных финансовых организаций предлагают программы под называнием Бизнес-ипотека. Условия могут отличаться, но срок кредитования всегда меньше, чем для стандартной ипотеки.

Если заемщик хочет узнать, как получить коммерческую ипотеку, он может обратиться сразу в несколько банков и выбрать один, с наиболее подходящими условиями.

Среди кредитных организаций, предлагающих коммерческую ипотеку, обычно выделяют следующие:

- Сбербанк. Сбербанк предлагает ипотеку представителям малого бизнеса и ИП. Приобрести можно готовое или строящееся помещение. Срок кредитования – до 10 лет. Размер кредита составляется не более 80% от стоимости недвижимости. Процентная ставка – от 14,5% годовых.

- ВТБ 24. ВТБ 24 предлагает коммерческую ипотеку суммой до 150 млн рублей в зависимости от дохода заемщика. Процентная ставка устанавливается индивидуально для каждого заемщика. Оценивается его стаж, кредитоспособность, особенности самого бизнеса.

- РоссельхозБанк. В РоосельхозБанке можно взять ипотечный кредит на покупку коммерческого помещения на сумму не более 20 млн рублей. Срок – до 10 лет. Первоначальный взнос не обязателен, но его наличие снижает процентную ставку.

- Интеза. Максимальная сумма кредита составляет 120 млн рублей, срок – до 10 лет. Возможна отсрочка платежей на полгода. Допускается покупка земельного участка или незавершенного объекта. Недвижимость должна находиться в черте города или не более, чем за 300 км от него.

Требования к заемщику в различных банках могут отличаться. Одна кредитная организация может одобрить заявку, которую отклонила другая. Если заявка не прошла ни в один банк, можно обратиться к кредитному брокеру.

Наш менеджер проконсультирует вас и поможет пройти предварительную проверку.

Предоставьте документы

Чтобы мы проверили ваши анкетные данные и оценили кредитоспособность бизнеса.

Получите деньги

Подпишите договор, и мы переведём деньги на ваш расчётный счёт.

Оплатите недвижимость

Откройте аккредитив, а мы сами переведём деньги продавцу после регистрации договора купли-продажи.

Ключевые особенности

На покупку недвижимости

Приобретаемое помещение принимается в залог

Не навязываем страховку для объектов залога

Никаких комиссий за выдачу и сопровождение

Первоначальный взнос — от 0 рублей

Первоначальный взнос от 15%. Взнос можно заменить залоговым обеспечением

Полезно знать

снимать наличные со счёта по чеку или по картам Альфа-Сash,

погашать любую задолженность перед банком,

предоставлять и погашать займы и кредиты,

приобретать эмиссионные ценные бумаги,

приобретать и (или) погашать векселя, паи паевых инвестиционных фондов,

оплачивать инкассовые и иные документы на бесспорное списание денежных средств,

вкладывать деньги в уставные капиталы,

переводить деньги на карту или другие расчётные счета, размещать в депозиты,

погашать просроченную задолженность по налогам/сборам/в бюджеты,

оплачивать участие в конкурсах / тендерах / аукционах.

Требования к продавцу

Продавцом могут быть:

федеральные и муниципальные органы

Продавец не должен быть связан с заёмщиком.

Если продавец ИП или физлицо, ему должно быть от 18 лет.

Требования к заёмщику и компании

срок ведения бизнеса и срок регистрации заёмщика — от 9 месяцев на дату подачи заявки

суммарная доля участия РФ, субъектов РФ, муниципальных образований, нерезидентов, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале предприятия — не более 25%

юридический адрес заёмщика должен быть в регионе с отделением Альфа-Банка

фактический адрес заёмщика должен быть в регионе с отделением Альфа-Банка, но не далее 100 км от города, где находится банк

срок регистрации и ведения деятельности от 9 месяцев на дату подачи заявки

возраст — от 22 до 65 лет включительно

наличие личного номера мобильного телефона и номера телефона для ведения бизнеса (может совпадать с личным номером телефона)

заёмщик должен быть зарегистрирован в регионе с отделением Альфа-Банка

заёмщик должен вести бизнес в регионе с отделением Альфа-Банка, но не далее 100 км от города, где находится банк

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка. Либо в пределах определённого расстояния от города присутствия банка. Узнать, находится ли ваш город в зоне кредитования, вы можете у менеджеров банка.

Требования к поручителям

Если заёмщик — ИП

поручительство не менее одного физлица, поручительство супруга или супруги, если заёмщик состоит в браке или иных лиц, готовых отвечать по обязательствам заёмщика

поручительство залогодателя или залогодателей

Если заёмщик — юрлицо

поручительство не менее одного физического лица

учредителя или учредителей заёмщика — физических или юридических лиц с совокупной долей в уставном капитале заёмщика — от 50%

фактических собственников бизнеса заёмщика

иных лиц, готовых отвечать по обязательствам заёмщика

Количество поручителей рассчитывается по итогам рассмотрения заявки на кредит.

Требования к залогу

Кредит предоставляется под залог жилой или коммерческой недвижимости.

Вся недвижимость должна находиться на территории РФ в регионе, где есть отделение Альфа-Банка, но не более 100 км от города, где находится банк. Без ограничений на доступ к объекту — ЗАТО, режимный объект и т.д.

Основные требования к залогу:

объекты, находящиеся в собственности залогодателя, зарегистрированные по закону

чёткие идентификационные признаки и полный комплект документов, подтверждающих право собственности

возможность беспрепятственного контроля со стороны банка — без ограничений на доступ к объекту залога — ЗАТО, режимный объект и т.д.

объект недвижимости не обременённый ипотекой других банков

без других существенных обременений и особенностей

Необходимые документы

Во всех случаях могут понадобится дополнительные документы, не указанные ниже.

Копии паспортов физлиц, участвующих в сделке — разворот с фото, страница со штампом о текущей регистрации, семейным положением и сведениями о ранее выданных паспортах.

При наличии кредитных договоров

Копии кредитных договоров заёмщика, поручителей с кредиторами или справка из банка, подтверждающая информацию о сумме задолженности, сумме ежемесячного платежа или сроках выплат по кредиту, если он есть.

Дополнительно для АО, ПАО, ОАО, ЗАО выписка из реестра акционеров, либо выписка из реестра владельцев именных ценных бумаг (составленная не ранее чем за 1 месяц на дату подачи заявки на кредит)

заявка на кредит, анкета, согласие на обработку персональных данных и получение отчета из бюро кредитных историй

Рассмотрим под какие процентные ставки и на каких условиях можно привлечь заемные средства на покупку коммерческой недвижимости. Разберем кредитные программы банков. Определим в какой ситуации выгоднее та или иная программа.

Можно выделить три основных вида кредитов, которые берутся на покупку коммерческой недвижимости:

- Бизнес-ипотека (коммерческая ипотека);

- Портебительский кредит;

- Целевой кредит на развитие бизнеса.

Бизнес-ипотека (коммерческая ипотека)

Преимущества:

+ можно оформить как на физическое лицо так и организацию;

Недостатки:

Коммерческая ипотека пойдет, если вы планируете получить сумму заемных средств, превышающую 5 миллионов рублей. При этом у вас имеется достаточный первоначальный взнос, и вы не планируете продавать недвижимость в краткосрочной перспективе.

Предложения банков по бизнес ипотеке:

1. Коммерческая недвижимость на первичном рынке от Совкомбанка.

Программа подойдет, если вы рассматриваете покупку объекта коммерческой недвижимости напрямую от застройщика.

2. Коммерческая недвижимость вторичный рынок от Совкомбанка

4. Коммерческая ипотека от банка Урал ФД (Банк Клюква).

5. Коммерческая ипотека от Россельхозбанка

Потребительский кредит

Преимущества:

+ Как правило без залога;

+ Не требует первоначального взноса для покупки недвижимости.

Недостатки:

Потребительский кредит подойдет, если вам нужна сумма до 5 миллионов рублей. Вы планируете оформлять кредит на себя, а не на ИП или организацию. И если вы можете подтвердить свой доход.

Подобрать подходящую кредитную программу вы можете, используя сервис banki.ru, который предлагает к сравнению более 100 кредитов от различных банков. По ставкам от 7,5 % годовых.

Целевые кредиты на развитие бизнеса

Этот вид кредитов предназначен исключительно для ИП и организаций.

Он подойдет, и вы сможете получить кредитные средства под низкий процент и на выгодных условиях, если:

- Организация долго работает на рынке;

- Имеет хорошую кредитную историю;

- Имеет хорошие обороты и прозрачную финансовую структуру.

Предложения банков:

1. Кредит для бизнеса на любые цели от Сбербанка

Подробные условия программы кредитования по ссылке: https://www.sberbank.ru/ru/s_m_business/credits

2. Кредит для бизнеса Универсальный от банка Открытие

Подробные условия программы кредитования по ссылке: https://www.open.ru/sme/crediting/universal

3. Кредит для бизнеса от Альфабанка

- Ставка – от 13,5 %;

- Сумма – от 300 000 до 10 000 000 рублей;.

- Срок – до 15 лет.

Подробные условия программы кредитования по ссылке: https://alfabank.ru/sme/profits/partner/

В первую очередь, обратитесь в банк в котором обслуживается ваша организация. Так как у вас уже есть партнёрские отношения и банк владеет информацией о движении денежных средств по вашим счетам. Получить кредит в этом случае будет проще.

С 2018 года также действует программа льготного кредитования субъектов малого и среднего бизнеса с государственной поддержкой. Реализуется она в соответствии с постановлением правительства РФ от 30.12.2018 № 1764.

Поданной программе можно получить заемные средства по ставке 8,5 % годовых. Подробнее об этой программе читайте в статье Коммерческая недвижимость под 8,5 % годовых.

Рассмотрев кредитные программы различных банков мы видим, что стоимость заемных средств превышает среднюю доходностью инвестиций в коммерческую недвижимость.

Важно осознано подходить к выбору объекта недвижимости. Учитывать все параметры, которые будут влиять на его ликвидность и доходность:

- Место расположения;

- Технические характеристики объекта;

- Эксплуатационные расходы;

- Налоги;

- Процент простоя и горизонт инвестирования;

- и прочие.

Читайте также: