Можно ли продать долг по зарплате

Опубликовано: 17.09.2024

Выкупить долг «весом» в 1 млн рублей всего за 100 тысяч? Или хотя бы за половину цены? Это весомая экономия бюджета и аргумент в пользу того, что с коллекторами стоит если не дружить, то хотя бы не огульно отказываться от общения с ними.

Как правильно выкупить свой долг у коллекторов и какому должнику они пойдут навстречу?

Вы подписываете договор кредита с банком или займа с микрофинансовой компанией. И часто не замечает наличие в нем пункта о праве кредитора на переуступку долга — в том случае, если заемщик будет пропускать платежи или вообще перестанет платить и выходить на связь.

В этом случае кредитор имеет право отдать «разбор проблемы» третьим лицам. Этими лицами и выступают коллекторские агентства, работа которых в России абсолютно законна.

Но даже если вы видели этот пункт, и не придали ему значения, то знайте, что если вы бросите платить по кредиту или займу, то банк или МФО рано или поздно подадут на вас в суд. Или воспользуются правом на переуступку долга и продадут ваш кредит коллекторам.

Долги перед банками и МФО в наше время продаются на специализированных площадках целыми пакетами. И раньше часто они продавались по цене, равной 4-5% суммы задолженности. После покупки коллекторские агентства стараются взыскать с должника полную сумму кредита или микрозайма.

Это их бизнес. Поэтому не стоит коллеторов хвалить или ругать за то, что вы должны банку 100 рублей, а банк согласился долг продать за 5. Вы-то все равно должны новому владельцу договора все 100, да еще и с набежавшими процентами!

Но возникает логичный вопрос — а можно ли договориться с коллекторами и выкупить у них свой долг за половину цены или даже меньше? Как себя вести, чтобы избежать проблем, и к чему стоит быть готовым?

Варианты выкупа долга у коллекторов

Выкупить свой долг у коллекторов можно. Но учтите заранее, что необходимо будет подписать договор о переуступке долга (все тот же договор цессии, по которому выкупают долги сами коллекторы).

В нем нужно прописать все: стоимость сделки, адрес и название коллекторской конторы, все ваши паспортные данные, краткую историю о том, как долг попал к коллекторам от кредитора, подробные условия передачи задолженности.

И — что очень важно! — в договоре должно быть обязательно указано, что вопрос закрыт, дело пересмотру не подлежит и владелец долга больше к вам претензий не имеет.

Как правильно выкупить долг

у коллекторов? Закажите звонок юриста

Обратиться в коллекторское агентство с предложением выкупить долг имеет право не только сам заемщик, но и другие люди — по просьбе заемщика.

Это могут быть родственники или друзья. Как правило, коллекторы чаще соглашаются общаться на эту тему именно с третьими лицами, а не с самим должником. Потому что градус классовой ненависти кредитора к должнику и наоборот — довольно высок.

Поэтому-то переговоры часто заканчиваются нервными срывами. А с посторонними лицами договариваться всегда проще.

Должнику будет логично заранее проконсультироваться с кредитным юристом, который подскажет, как грамотно составить договор о продаже долга.

Специалист точно сможет потребовать у коллекторов пересмотра условий первоначального кредитного договора и «скостить» часть задолженности.

Как себе вести на переговорах в коллекторском агентстве

Первым этапом общения должна стать личная встреча заемщика (или его представителя) с коллектором, на которой будет проговорены общие контуры планируемой сделки и ее условия.

Дальнейшие необходимые шаги:

- Юридический отдел коллекторской компании готовит договор. Чаще всего у коллекторов уже есть подготовленный шаблон.

- Внимательное изучение должником условий договора. Читайте все и торгуйтесь за каждый знак и рубль!

Настаивайте на редактировании тех параметров, которые вас не устраивают, требуйте внесения своих дополнений. Желательно дать прочитать готовый, но еще не подписанный документ юристу, чтобы избежать обмана со стороны коллекторов.

Так у вас останутся свидетельства погашения долга, например, информация о переводе в личном кабинете банка.

После этого заемщик забирает у коллекторов первоначальный кредитный договор, на котором должен стоять штамп «Анулирован», и график погашения, который выдавал банк при получении кредита.

Если долг был выкуплен третьей стороной, то пусть ваш друг или родственник вернет вам договор с банком или МФО, график погашения и договор с коллектором.

Скрытые засады при выкупе долгов у коллекторов

Прежде чем договариваться с коллекторами, важно проверить, что они на самом деле купили ваш долг. Изначально банк или МФО должны были поставить заемщика в известность о продаже долга агентству. И сделать это они должны в письменной форме. Но иногда письма теряются.

Если уведомления о переуступке долга вы не получали, то запросите кредитора, был ли продан ваш долг.

Во время визита к коллекторам попросите предъявить подлинник кредитного договора. Вам также должны предъявить расчеты штрафов и процентов. Если бумаги вам отказываются предъявлять, то, вероятнее всего, вас обманывают.

Составлять никакие договоры и платить такой компании нельзя. Возможно, это агентство вообще не имеет права на работу с долгами.

Если все документы вам предоставили, и вы договорились о выкупе долга, очень внимательно отнеситесь к прочтению условий договора. Особенно это касается блоков и предложений, написанных мелким шрифтом.

И всякие «приложения» к договору. Например, коллекторы могут указать, что за определенную сумму будет погашена основная часть, так называемое «тело» долга. Ведь даже если банк или МФО продали долг, то проценты по нему насчитываются.

Дальше может следовать примечание, что штрафы и накопленные пени списывается отдельно, и по ним необходимо новое соглашение. Размер штрафа с момента просрочки до его погашения может составлять десятки тысяч рублей.

Можно ли вообще не платить проценты, насчитанные

коллектором? Закажите звонок юриста

Но помните, что ваш долг вместе с просрочками по кредиту и займу не может быть больше, чем 1,5 суммы «тела» долга. Такие поправки ввел Банк России с 1 января 2020 года.

Сколько нужно заплатить за выкуп долга

Цена сделки всегда определяется двумя обстоятельствами: суммой, которую заплатило агентство за ваш долг банку или МФО, и вашим умением торговаться. До пандемии коронавируса в большинстве случаев коллекторы выкупают долги за 4–5% от тела долга.

Правда, как сообщили на форуме ассоциации НАПКА, объединяющей коллекторские агентства, во время эпидемии 2020 года, цена на продаваемые банками портфели долгов, выросла. В январе-марте 2021 года цены на просроченные долги физлиц достигли почти 8% от номинала.

Несмотря на кризис, на рынке продажи долгов наблюдается дефицит предложения. Это происходит из-за общего снижения выдач новых кредитных продуктов и довольно длинного периода кредитных каникул, которые вводились в прошлом году на срок до 6 месяцев.

Кроме того, банки стали дробить лоты, чтобы привлечь к торгам небольшие агентства, которые готовы платить дороже.

Должник, со своей стороны, может требовать снижения суммы долга. На чем договоритесь — это уже зависит от упертости и терпения с обеих сторон.

Если у должника есть уважительные причины, по которым он не платил долг, то есть длительный больничный лист, справка 2 НДФЛ, по которой видно, что доходы снизились, справка с биржи труда о постановке на учет, можно и нужно торговаться.

Не умеете торговаться? Наймите юриста,

он сумеет отстоять ваши права

Как договориться о рассрочке

В том случае если коллекторы не хотят существенно уменьшать сумму выкупа, то есть — платите 70% и ни копейкой меньше, то можно договориться о рассрочке.

Это означает, что сегодня (или завтра) вы платите большую часть долга, а оставшуюся сумму погашаете частями, например, переводом раз в месяц в течение определенного срока, например, полугода.

Агентства готовы делать такую скидку, частично списав долг. Это позволяет им получать прибыль сразу, не тратя силы и времени на судебный процесс.

Долгие годы бытовало мнение, что коллекторы иском в суд только пугают должников, но на деле никогда не доходят до суда. Времена изменились. Сейчас долги взыскиваются через суд довольно быстро или, как говорят коллекторы, «просуживаются с лету».

К такому убыстрению процесса привело, в том числе, и прочное внедрение в жизнь процедуры банкротства физ лиц. Кредиторы стали понимать, что если долго тянуть, то можно не накопить пени на должнике и штрафы, а вообще все потерять, если должник подаст заявление на банкротство.

Подадут ли коллекторы в суд в моем

случае? Закажите звонок юриста

К 2021 году механизм судебного взыскания долгов коллекторами уже хорошо отработан, и при наличии полного пакета документов коллектор однозначно дело выиграет. Дальше он передаст решение суда на исполнение приставам, которые арестуют и реализуют ваше имущество. Собственно, круг замкнется.

Резюмируем. Попросить коллекторов о дисконте на выплату долга можно и нужно. Неважно, кто появляется инициативу по выкупу долга — вы ли предлагаете это коллектору. Или коллектор делает такое предложение вам.

Очень важно правильно оформить документы. Это необходимо для того, чтобы те же коллекторы не стали требовать возврата этого же долга повторно. Или чтобы не продали право требования по долгу еще какому-то своему коллекторскому собрату.

Правильный документ о продаже называется договором (соглашением) о прощении долга в том случае, если его покупает сам должник. Или — о переуступке долга, если его выкупает доверенное лицо.

Не стоит принимать никакие иные формы документального подтверждения переуступки долга, например, расписки.

Выкуп долга у коллектора — серьезное мероприятие. Каждый должник договаривается о своих, индивидуальных условиях. Советуйтесь с юристами, проверяйте все документы, внимательно читайте договора.

Если у вас еще остались вопросы — обращайтесь за бесплатной консультацией к нашим юристам.

- Законна или нет перепродажа долгов частных лиц

- Каким правовым актом регулируется

- Какие долги разрешено перепродать

- Какие долги запрещено передавать

- Процесс продажи долга

- Кто наделен правом покупки-продажи долгов

- Нюансы при перепродаже задолженностей

- Цессия: что это и для чего предусмотрена

- Какие выгоды при продаже долга

- Перепродажа долга в зависимости от документа

- Действия коллекторов при взимании долгов

- Какие действия разрешены коллекторам

- Что делать запрещено

Законна или нет перепродажа долгов частных лиц

Для не вовлеченных граждан передача долгов сторонним организациям или лицам может показаться противоправным действием. Однако, это не так. Передача и перепродажа задолженностей разрешена действующим российским законодательством. Такие сделки регламентированы рядом статей Гражданского кодекса РФ. Главное при проведении процедуры, учесть прописанные нюансы и правила.

Каким правовым актом регулируется

Передачу долга новому кредитору допускает статья 382 ГК РФ.

Но при этом у продавца и покупателя есть ряд ограничений, которые оба обязаны учесть:

- продавать долг можно только при наступлении просрочки по обязательным платежам;

- заемщика при смене кредитора обязательно уведомляют в письменном виде, что с определенной даты вносить платежи необходимо новому кредитору и по другим реквизитам;

- уведомление направляют по месту жительства должника;

- без получения уведомления заемщик вправе вносить платежи по старым реквизитам.

На заметку! Большинство кредитных организаций вносит пункт о цессии в типовые кредитные договоры. Это сделано для того, чтобы не спрашивать разрешения на продажу долга у заемщика в случае просрочек по выплатам.

Какие долги разрешено перепродать

Не всякая задолженность может быть перепродана. Разрешено перепродавать право взыскания долга по:

- кредитам;

- займам;

- договорам поставки или подряда.

Такие договоры могут быть переданы, проданы, переведены сторонним физическим лицам, финансовым компаниям или коллекторским бюро.

Какие долги запрещено передавать

Запрещено передавать долги, по которым истек срок исковой давности. С ним нельзя обращаться и в суды. По статье 196 ГК период обращение за взысканием не может превышать 3 года, а в особых обстоятельствах 10 лет.

Часть обязательств вообще нельзя передавать сторонним лицам по российскому законодательству. К ним относятся:

- выплаты алиментов;

- долги супругов при расторжении брака;

- возмещения при нанесении ущерба жизни или здоровью;

- задолженности работодателя перед своими сотрудниками при реорганизации юрлица;

- выплаты морального вреда.

Если при заключении договора с заемщиком в тексте не было пункта о возможности передачи долга третьим лицам, то кредитор не сможет перепродать задолженность. В этом случае согласие должника будет обязательным условием. Без согласия передача задолженности признается ничтожной, и новые кредиторы не получат законного права взимать платежи.

Процесс продажи долга

Продажа долгов физических лиц достаточно сложное мероприятие. Коллекторские агентства гораздо охотнее покупают просрочку пачками, под минимальный процент от общей суммы, либо забирают только те договора, которые им наиболее интересны. Для того чтобы сделка прошла успешно стороны соблюдают ряд правил и условий.

Кто наделен правом покупки-продажи долгов

Продавцом долга может стать как крупная финансово-кредитная организация, так и заимодавец физическое лицо, который дал в долг родственнику или приятелю. Но при выкупе долга коллекторским бюро более «привлекательно» выглядят задолженности на большие суммы. Часть агентств не выкупают договоры на суммы меньше 0,5 млн. рублей. Поэтому кредитору иногда сложно найти того, кто захочет выкупить менее внушительные долги.

Покупателем долгов могут выступить:

- кредитно-финансовые организации;

- другие юридические лица, в том числе и коллекторские службы;

- любые физические лица, кроме самого должника.

Если за выкупом долга обращается сам заемщик, то продать ему его же задолженность запрещает закон. Но он вправе найти своего представителя, и поручить ему заключение сделки. Либо должник может договориться с тем, кто уже приобрел его задолженность.

Нюансы при перепродаже задолженностей

Покупатель с большей охотой выкупит долг, если:

- большая сумма непогашенной задолженности;

- должник владеет недвижимостью, бизнесом, дорогим автомобилем, деньгами и другими ценностями, которые могут быть использованы для погашения займа;

- при оформлении договора был оформлен залог или привлекался поручитель;

- продавец долга просит низкий процент от суммы задолженности.

Последнее условие выгодно только для коллектора или физического лица, которое выкупает долг. Чем ниже цена на отдельный договор или целый пакет просроченных задолженностей, тем быстрее его купят коллекторы. Но в этом случае основной кредитор теряет большую сумму денег, чем при обращении в суд.

До того как перепродать долг коллекторам, желательно разослать предложение в несколько агентств. Тогда получится вернуть максимальный процент от суммы.

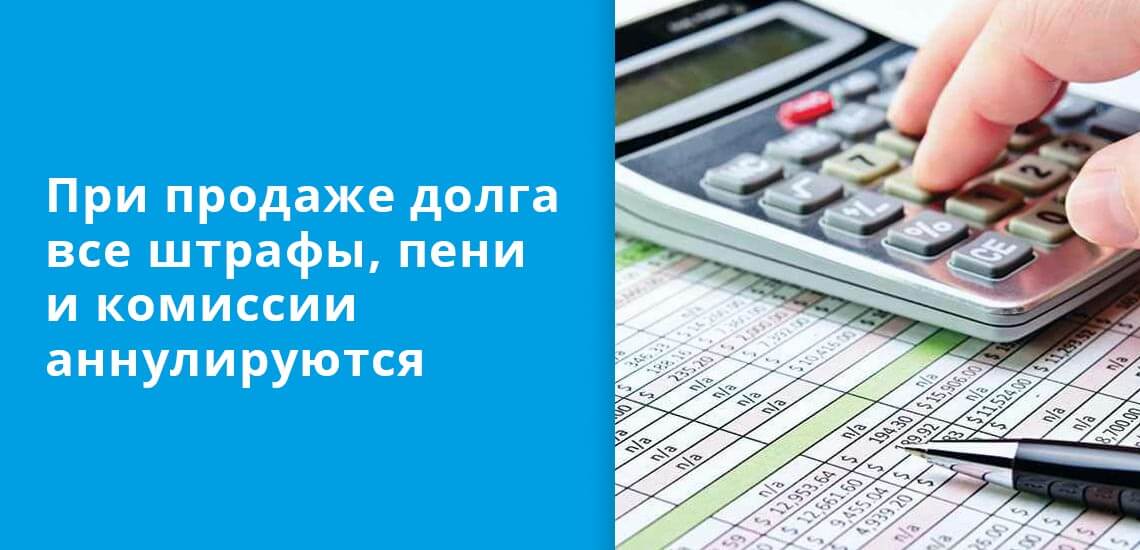

Внимание! Когда долг продается другому кредитору, все штрафы, пени, комиссии и неустойки аннулируются. Информация об этом обязательно отражается при оформлении договора передачи права взыскания.

Цессия: что это и для чего предусмотрена

При оформлении договора цессии важно предусмотреть все нюансы и проверить его на юридическую состоятельность. Если дело заемщика будет впоследствии передано в суд, а цессия будет составлена неверно, то суд признает сделку ничтожной и отменит ее. Однако, четких правил к договору цессии нет. Он может быть написан в произвольной форме.

Какие выгоды при продаже долга

Выгода при перепродаже долга возникает, если деньги самому заимодавцу нужны очень срочно. Либо кредитор не хочет заниматься судебными тяжбами или обращаться к другим способам разрешения конфликта. Коллекторские бюро компенсируют часть задолженности сразу после переуступки прав на взыскание. Но сумма выплаты существенно ниже, чем реальный долг заемщика.

Кредитор получает такие выгоды при продаже своего долга:

- частичное возмещение убытков;

- экономия времени на обращениях в суд, ожидание вступления в силу судебных решений и работу ФССП.

Чаще всего на досудебных этапах коллекторы предлагают при выкупе задолженности от 5% до 30%. При вынесенном судебном решении и наличии исполнительного листа сумма поднимается до 40-50%. Но в любом случае, она редко достигает больше половины от объема задолженности.

Перепродажа долга в зависимости от документа

Продажа долга, по которому оформлена расписка, и по тому, которому получен исполнительный лист, отличается:

Действия коллекторов при взимании долгов

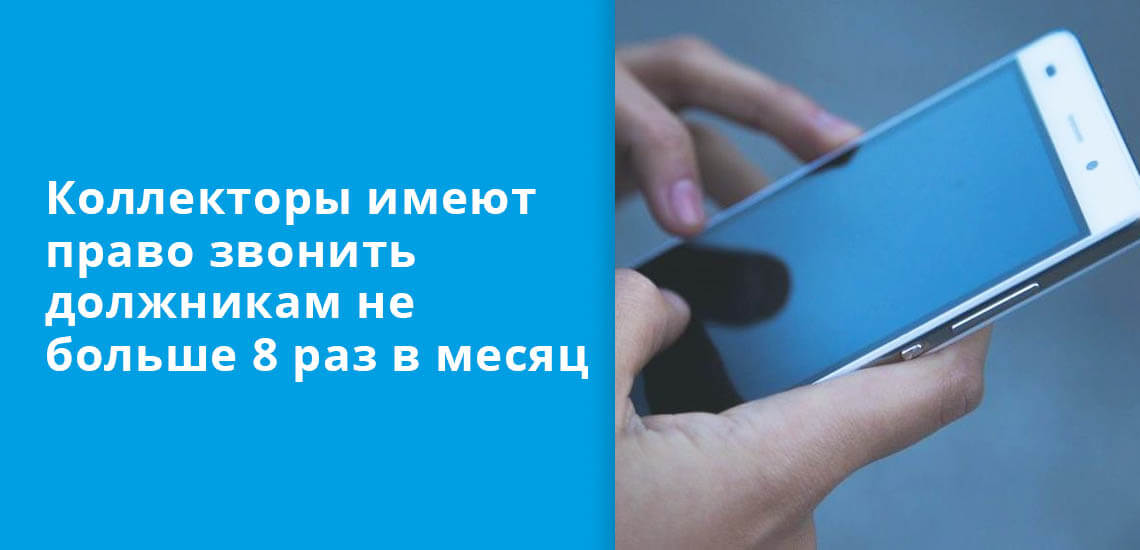

Коллекторам запрещено оказывать физическое и моральное давление на должников. Деятельность этих агентств подчинена российскому законодательству. Даже количество и время звонков для представителей бюро лимитировано. Но не все заемщики знают о введенных ограничениях.

Какие действия разрешены коллекторам

С 2017 года в России принят ФЗ №230, где приведены все способы, которые разрешены сотрудникам коллекторских компаний при взимании долгов или напоминании о них.

Общее количество ежемесячных контактов с должником личных или по телефону также ограничено:

- раз в сутки;

- два в неделю;

- восемь в месяц.

Превышение полномочий может привести к отзыву лицензии у коллекторского агентства. Поэтому их руководители тщательно следят за соблюдением субординации при исполнении обязанностей своими сотрудниками.

Что делать запрещено

Угрожать, портить имущество, общаться с соседями, родственниками или членами семьи коллекторам запрещено. При нарушении полномочий сотрудниками агентства потерпевший гражданин вправе обратиться в полицию, Прокуратору или органы ФССП и написать заявление.

Звонки в период в ночное время тоже запрещены, как и личные посещения. Если должник обращается в агентство об отказе от личных контактов с коллекторами, то компания должна воздержаться от таких действий. Заемщик может нанять своего представителя или инициировать процедуру личного банкротства. В этом случае контакты с заемщиком также будут запрещены.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 6

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, можно продать долг по исполнительному листу? Мне разбили машину, я подала в суд, получила исполнительный лист.

Уважаемая Светлана, да, вы можете продать долг коллекторам.

Добрый день.

Есть ли возможность у физ. лица продать коллектору задолженность по договору займа с ООО? Исполнительный лист уже получен, но не передан приставам.

Уважаемая Алена Сергеевна, да. Но прежде чем передать права на получение долга коллекторам, кредитору необходимо проинформировать должника о своем решение не менее чем за 30 календарных дней.

я являюсь поручителем по займу могу я продать это коллекторам или вообще так отдам лишь бы с меня это поручительство сняли

Уважаемая Наталья, вы можете узнать о законных способах снятия с себя обязательств по поручительству в нашем специальном материале.

вы можете обратиться в прокуратуру с соответствующем заявлением.

Обратитесь в суд, инспекцию труда, не пропустите сроки.

ответы на вопрос:

Можно писать иск в суд.

ответы на вопрос:

Обращайтесь в суд с заявлением о взыскании ст.392 ТК РФ.Согласно ст. 142 ТК РФ в случае если задержка выплаты заработной платы составляет более 15 дней, работник имеет право приостановить работу до выплаты задержанной суммы. Работник обязан предварительно в письменной форме известить работодателя о приостановлении работы. Чтобы избежать возможных споров и претензий со стороны работодателя, подавайте это уведомление в двух экземплярах, на одном из которых нужно проставить отметку работодателя о принятии документа.

ответы на вопрос:

Уже долг не вернуть. Так как конкурсное производство завершено. Надо было подавать заявление о включении в реестр кредиторов.

Теперь уже не к кому обращаться, если организация ликвидирована и снята с учета в налоговой инспекции. Требования организации-должника считаются погашенными.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 29.12.2017) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. В силу с 28.01.2018)

Консультант Плюс: примечание.

О порядке включения иностранных судебных решений в реестр требований кредиторов см. Информационное письмо Президиума ВАС РФ от 22.12.2005 N 96.

""Статья 16. Реестр требований кредиторов

""1. Реестр требований кредиторов ведет арбитражный управляющий или реестродержатель.

Реестр требований кредиторов в качестве реестродержателя ведется профессиональными участниками рынка ценных бумаг, осуществляющими деятельность по ведению реестра владельцев ценных бумаг.

""Реестродержатель обязан осуществлять свою деятельность в соответствии с федеральными "стандартами", касающимися содержания и порядка ведения реестра требований кредиторов.

(в ред. Федеральных законов от 30.12.2008 N 296-ФЗ, от 27.07.2010 N 219-ФЗ)

(см. текст в предыдущей "редакции")

2. Решение о привлечении реестродержателя к ведению реестра требований кредиторов и выборе реестродержателя принимается собранием кредиторов. До даты проведения первого собрания кредиторов решение о привлечении реестродержателя к ведению реестра требований кредиторов и выборе реестродержателя принимается временным управляющим.

Решение собрания кредиторов о выборе реестродержателя должно содержать согласованный с реестродержателем размер оплаты услуг реестродержателя.

В случае, если количество конкурсных кредиторов, требования которых включены в реестр требований кредиторов, превышает пятьсот, привлечение реестродержателя обязательно.

(абзац введен Федеральным законом от 30.12.2008 N 296-ФЗ)

3. Не позднее чем через пять дней с даты выбора собранием кредиторов реестродержателя арбитражный управляющий обязан заключить с реестродержателем соответствующий договор.

Договор с реестродержателем может быть заключен только при наличии у него договора страхования ответственности на случай причинения убытков лицам, участвующим в деле о банкротстве.

Информация о реестродержателе должна быть представлена арбитражным управляющим в арбитражный суд не позднее чем через пять дней с даты заключения договора.

Оплата услуг реестродержателя осуществляется за счет средств должника, если собранием кредиторов не установлен иной источник оплаты услуг реестродержателя.

4. Реестродержатель обязан возместить убытки, причиненные неисполнением или ненадлежащим исполнением обязанностей, предусмотренных настоящим Федеральным законом.

В случае, если ведение реестра требований кредиторов передано реестродержателю, арбитражный управляющий не несет ответственность за правильность ведения реестра требований кредиторов и не отвечает за совершение реестродержателем иных действий (бездействие), которые причиняют или могут причинить ущерб должнику и его кредиторам.

5. В реестре требований кредиторов учет требований кредиторов ведется в валюте Российской Федерации. Требования кредиторов, выраженные в иностранной валюте, учитываются в реестре требований кредиторов в порядке, установленном статьей 4 настоящего Федерального закона.

""6. Требования кредиторов включаются в реестр требований кредиторов и исключаются из него арбитражным управляющим или реестродержателем исключительно на основании вступивших в силу судебных актов, устанавливающих их состав и размер, если иное не определено настоящим пунктом.

""Требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, включаются в реестр требований кредиторов арбитражным управляющим или реестродержателем по представлению арбитражного управляющего, а в случае оспаривания этих требований - на основании судебного акта, устанавливающего состав и размер этих требований.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей "редакции")

""Требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, исключаются из реестра требований кредиторов арбитражным управляющим или реестродержателем исключительно на основании вступивших в силу судебных актов.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей "редакции")

В случае, если ведение реестра требований кредиторов осуществляется реестродержателем, судебные акты, устанавливающие размер требований кредиторов, направляются арбитражным судом реестродержателю для включения соответствующих требований в реестр требований кредиторов.

7. В реестре требований кредиторов указываются сведения о каждом кредиторе, о размере его требований к должнику, об очередности удовлетворения каждого требования кредитора, а также основания возникновения требований кредиторов.

При заявлении требований кредитор обязан указать сведения о себе, в том числе фамилию, имя, отчество, паспортные данные (для физического лица), наименование, место нахождения (для юридического лица), а также банковские реквизиты (при их наличии).

В случае, если в деле о банкротстве должника интересы кредиторов - владельцев облигаций представляет определенный в соответствии с законодательством Российской Федерации о ценных бумагах представитель владельцев облигаций, в реестре требований кредиторов указываются сведения об общем размере требований указанных кредиторов и сведения о таком представителе владельцев облигаций. Сведения о каждом кредиторе - владельце облигаций при этом не указываются.

(абзац введен Федеральным законом от 21.12.2013 N 379-ФЗ)

7.1. Требования конкурсных кредиторов по обязательствам, обеспеченным залогом имущества должника, учитываются в реестре требований кредиторов в составе требований кредиторов третьей очереди.

(п. 7.1 введен Федеральным законом от 30.12.2008 N 306-ФЗ)

8. Лицо, требования которого включены в реестр требований кредиторов, обязано своевременно информировать арбитражного управляющего или реестродержателя об изменении сведений, указанных в пункте 7 настоящей статьи.

В случае непредставления таких сведений или несвоевременного их представления арбитражный управляющий или реестродержатель и должник не несут ответственность за причиненные в связи с этим убытки.

Расходы на подготовку и направление такой выписки и копии реестра возлагаются на кредитора.

""10. Разногласия, возникающие между конкурсными кредиторами, уполномоченными органами и арбитражным управляющим, о составе, о размере и об очередности удовлетворения требований кредиторов по денежным обязательствам или об уплате обязательных платежей, рассматриваются арбитражным судом в порядке, предусмотренном настоящим Федеральным "законом".

Разногласия по требованиям кредиторов или уполномоченных органов, подтвержденным вступившим в законную силу решением суда в части их состава и размера, не подлежат рассмотрению арбитражным судом, а заявления о таких разногласиях подлежат возвращению без рассмотрения, за исключением разногласий, связанных с исполнением судебных актов или их пересмотром.

""11. Разногласия, возникающие между представителем работников должника и арбитражным управляющим и связанные с очередностью, составом и размером требований о выплате выходных пособий и об оплате труда лиц, работающих по трудовым договорам, рассматриваются арбитражным судом в порядке, предусмотренном настоящим Федеральным законом.

""Трудовые споры между должником и работником должника рассматриваются в порядке, определенном трудовым законодательством и гражданским процессуальным законодательством.

Иногда о задолженности проще забыть, чем ее стребовать. Законы РФ достаточно лояльны к должникам и очень требовательны к тем, кто старается вернуть честно одолженное. Вплоть до того, что требовать возврата самому чревато уголовными статьями за вымогательство. И что же делать?

Конечно, максимально простым решением будет надежда на суд и приставов. Но все эти процедуры предполагают собой трату огромного количества времени, нервов и даже денег: пошлины, юристы и прочее.

У банков и других финансовых организаций в таких случаях решение простое – продажа долга коллекторам. А может ли так поступить обычный человек, который не хочет связывать свое ближайшее будущее с судами и приставами?

Можно ли продать долг коллекторам

Несмотря на то, что многие убеждены в незаконности такой операции со стороны физического лица – это далеко не так. Законом это допускается, но только после того, как заемщик просрочил платежи.

Регламентируется эта процедура гражданским кодексом. Причем единственное, о чем необходимо предупредить должника – это о самом факте передачи. За 30 дней до первой выплаты новым кредиторам заемщик должен знать, что деньги ему придется нести уже другим людям.

Что еще важно знать: продать долг можно кому угодно: хоть физическому лицу, хоть юридическому – приобрести его может любой желающий, главное, чтобы он при взыскании не нарушал действующего законодательства.

Какие долги можно продать

Закон дозволяет продавать такие долги, как:

- Кредитный;

- По расписке;

- По договору займа;

- По договору подряда;

- По договору поставки;

- По исполнительному листу.

Все остальное – продать не получится, так что алиментщики могут спать спокойно, никто, кроме приставов, к ним не придет.

Кроме алиментов, не получится продать и долги, связанные с судебными решениями – компенсация морального или физического вреда, а также не продаются задолженности по коммунальным услугам.

Как продать долг коллекторам

В первую очередь – необходимо найти покупателя, и тут придется столкнуться с тем, что многие коллекторские агентства банально не интересуются «проблемами физлиц». Причем какими бы «вкусными» они не были. При подготовке материала расписка с миллионным долгом заинтересовала только одно коллекторское агентство из почти полутора десятка обзвоненных.

Как правило, главными факторами при покупке/продаже становятся:

- Сумма обязательств – скорее всего, задолженность менее 300 000 рублей не заинтересует никого;

- Платежеспособность должника – покупатель запросит все имеющиеся данные и будет проверять их самостоятельно. Если поймет, что с должника банально нечего взять – продажа не состоится;

- Срок давности долга – необходимо помнить о сроках исковой давности, и если его остается не так много, есть риск, что покупатель просто не успеет стребовать долг.

В любом случае, как нам объясняли в различных коллекторких конторах, им выгоднее работать с финансовыми организациями, где сами долги могут быть меньше, но их общий объем – существенно превышает любую расписку физического лица. Кроме того, многие такие организации работают без прямого выкупа, как взыскатели от банков, что позволяет им не тратить деньги на «непонятный продукт», а получать комиссионные.

Но, допустим, что покупателя найти удалось. Как правило, стоимость долга не превышает 75% от его номинала. Но тут опять же все будет зависеть от сложности его истребования. Возможно, не дадут и больше 50, а то и 30%. Сама продажа оформляется в виде договора цессии, о котором можно подробнее прочесть в нашем предыдущем материале.

Продажа долга по расписке

Несмотря на то, что процесс продажи такого долга ничем не отличается от иных форм подтверждения, именно расписка – вызывает наибольшее количество вопросов у всех сторон. Казалось бы, как можно продать бумажку с обещанием «отдать» и потом по ней что-то требовать.

Подробнее о юридической силе расписки можно прочесть в специальном материале, но базовый момент мы повторим здесь. Итак: расписка – это документ, имеющий юридическую силу, который является подтверждением задолженности. И любой суд, равно как и коллекторское агентство, могут с ней «работать».

А значит, что продать этот долг можно, равно как и долг по договору займа. Единственным препятствием для работы может стать тот факт, что в расписке, как правило, не прописывается график платежей. Скорее всего, речь идет о возврате конкретной суммы в конкретные сроки. То есть новому «хозяину» придется обговаривать выплаты с должником самостоятельно.

Работодатель задержал зарплату за полгода. Я был оформлен официально и подал на работодателя в мировой суд. Суд вынес решение в мою пользу и постановил возместить мне невыплаченную зарплату.

Я отнес это решение в банк, где у работодателя открыт счет. Банк принял решение суда и поставил меня в очередь на получение задолженности по зарплате. Теперь работодатель банкротится.

Могу ли я получить свою задолженность?

Виталий, то, что суд вынес решение в вашу пользу, — это очень хорошо. Но вы сможете получить свою зарплату, только если у работодателя есть деньги или имущество, за счет которых можно погасить долги. Если ничего нет и никакой деятельности, приносящей прибыль, компания не ведет, решение суда не поможет: долги будет не из чего гасить.

Вы не сказали, работаете до сих пор или уволились. От этого зависит, какие именно долги вы будете взыскивать: только за прошлый период или за прошлый и текущий. На всякий случай я расскажу про оба варианта.

Если работник до сих пор трудится в компании

Существует очередность, согласно которой гасят долги компании при банкротстве. Текущие платежи — судебные расходы, плату за коммунальные услуги и зарплату сотрудникам, которые все еще работают в компании, — выплачивают вне этих очередей и до того, как начнут погашать долги, возникшие до банкротства.

Для текущих платежей тоже есть очередность. В первую очередь оплачивают судебные расходы, которые связаны с банкротством, — вознаграждение арбитражному управляющему, а также лицам, которых он привлекал, чтобы исполнить свои обязанности. Это могут быть оценщики, банк, держатель реестра кредиторов и другие лица.

Во вторую очередь платят зарплату и выходные пособия сотрудникам, которые работают в компании или работали в ней после даты, когда она заявила о начале процедуры банкротства. Так что если вы продолжаете работать в этой компании, то долги по текущей зарплате получить проще, чем задолженность за прежние периоды.

Как получить зарплатный долг, возникший до банкротства

Если работодатель не платил зарплату, а потом объявил себя банкротом, такой долг включают в специальный реестр кредиторов. В этом реестре собирают все долги, кроме текущих. Его ведет арбитражный управляющий или специальная организация-реестродержатель.

У вас на руках есть исполнительный лист или судебный приказ о взыскании долга по зарплате, поскольку вы подали иск в суд и он встал на вашу сторону. С этим документом нужно обратиться к арбитражному управляющему, чтобы он включил этот долг в реестр. Он внесет его сам или даст указание реестродержателю.

Но лучше поторопиться. Сведения, что компания банкротится и открывается конкурсное производство, публикуют в открытых источниках. Через два месяца после публикации реестр закрывают, после чего никакие требования включить туда будет нельзя.

Шанс взыскать реестровые долги по зарплате ниже, чем получить текущий долг. Дело в том, что сначала вне очереди погасят текущие долги компании: расходы на банкротство, текущую зарплату и коммунальные платежи. Потом начнутся выплаты по реестровым долгам. В первую очередь выплатят суммы в счет возмещения вреда здоровью и жизни людей, а во вторую — зарплатные долги, причем тоже в определенной последовательности.

Сначала будут погашать требования о выплате выходных пособий и оплате труда лиц, которые работают или работали по трудовому договору. Причем не больше 30 тысяч рублей за каждый месяц на каждого человека. Затем — оставшиеся требования о выплате выходных пособий и оплате труда сотрудников, работающих или работавших по трудовому договору.

Но если денег и имущества у работодателя-банкрота мало, до реестровых выплат дело может не дойти. Все уйдет на текущие платежи.

Поэтому даже с решением суда нет гарантий, что вы получите свои деньги. Если имущества не останется, долги спишут и требования кредиторов будут считаться погашенными, хотя вы ничего не получите. В такой ситуации ничего нельзя будет сделать.

В редких случаях за долги компании может ответить ее учредитель или директор. Посмотрите, возможно, ваш случай попадает в эти исключения.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Читайте также: