Можно ли выплатить премию учредителю

Опубликовано: 17.09.2024

Документальное оформление порядка премирования

Условия премирования руководителя организации должны быть предусмотрены в трудовом договоре. Определяя эти условия, учредители (участники, акционеры) должны установить:

- показатели, за выполнение которых руководителю положены премии;

- виды и размеры премий и вознаграждений;

- источники выплаты премий;

- порядок принятия решений о выплате премий руководителю.

Пример, как отразить в трудовом договоре показатели премирования генерального директора

Генеральным директором ООО «Альфа» назначен А.В. Львов. Помимо должностного оклада участники общества утвердили для него показатели и условия премирования. Эти показатели отражены в трудовом договоре .

Кроме того, условия выплаты премий директору могут быть указаны в общем Положении о премировании сотрудников организации, коллективном договоре или другом локальном акте. Тогда расшифровывать их в трудовом договоре не обязательно. Достаточно дать ссылку на внутренний документ (письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г. № 03-03-06/1/81).

Документальное оформление начисления премии

Разовые премии директору начисляйте:

- либо на основании протокола общего собрания участников (акционеров);

- либо на основании решения совета директоров или наблюдательного совета;

- либо на основании решения единственного участника (акционера, которому принадлежат все голосующие акции) организации.

Пример, как оформить протокол общего собрания участников о выплате премии генеральному директору

За выполнение установленных показателей премирования участники ООО «Торговая фирма "Гермес"» утвердили квартальную премию генеральному директору А.В. Львову. Такое решение было оформлено протоколом общего собрания.

Внимание: подписывать приказ о начислении разовой премии самому себе наемный директор не вправе. Это противоречит части 2 статьи 135 и статье 191 Трудового кодекса РФ, которые требуют, чтобы решение о премировании сотрудника принимал работодатель.

Выплата премии директору по его же приказу может быть признана не соответствующей трудовому законодательству. В этом случае:

- налоговая инспекция может оспорить уменьшение налогооблагаемой прибыли на сумму премии (ст. 255 НК РФ);

- учредители (участники, акционеры) могут потребовать от директора полного возмещения ущерба, причиненного организации (ст. 277 ТК РФ, ст. 45 Закона от 8 февраля 1998 г. № 14-ФЗ и ст. 71 Закона от 26 декабря 1995 г. № 208-ФЗ);

- учредители (участники, акционеры) могут уволить директора организации (п. 9 ч. 1 ст. 81 ТК РФ).

Это нарушение инспекторы могут обнаружить в ходе выездной или камеральной проверки, а учредители (участники, акционеры) – из отчетности организации.

Ситуация: как оформить выплату премии генеральному директору, если он является единственным штатным сотрудником организации?

Порядок оформления документов на выплату премии не зависит от количества штатных сотрудников. Поэтому премию генеральному директору в любом случае начисляйте по решению учредителей (участников, акционеров) организации. Размер премии может зависеть от степени выполнения производственных показателей или от фактически отработанного времени. В этом случае используйте данные финансовой отчетности, табели учета рабочего времени и другие документы, необходимые для расчета премии.

Бухучет

Порядок отражения премий руководителю в бухучете зависит от того, из каких источников выплачивают премии:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов;

- за счет чистой прибыли.

Премию, начисленную руководителю за выполнение производственных показателей, списывайте на расходы по обычным видам деятельности (п. 5 и 8 ПБУ 10/99). Ее начисление отразите проводкой:

Дебет 26 (44) Кредит 70

– начислена премия директору организации.

Непроизводственные премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

Дебет 91-2 Кредит 70

– начислена премия за счет чистой прибыли.

Такую проводку нужно делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Такой порядок следует из Инструкции к плану счетов (счета 26, 44, 70, 84, 91).

НДФЛ и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, с премий руководителю рассчитайте НДФЛ (п. 1 ст. 210 НК РФ). На сумму премий начислите взносы на пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и ч. 1 ст. 20.1, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Налог на прибыль

При расчете налога на прибыль премии учитывайте в составе расходов на оплату труда, если премии выплачены за производственные показатели, предусмотренные трудовым договором, и источником их выплаты не является чистая прибыль (п. 2 ст. 255, п. 1 и 21 ст. 270 НК РФ). Аналогичные рекомендации приведены в письмах Минфина России от 30 ноября 2009 г. № 03-03-06/4/101, от 21 ноября 2008 г. № 03-03-06/4/85, ФНС России от 20 августа 2014 г. № СА-4-3/16606, от 20 мая 2010 г. № ШС-37-3/1977. Несмотря на то что данные письма адресованы государственным унитарным предприятиям, выводы чиновников могут применять и коммерческие организации.

Премии руководителю являются косвенными расходами. Поэтому, если организация рассчитывает налог на прибыль методом начисления, эти затраты полностью относите на расходы текущего периода (п. 2 ст. 318 НК РФ).

При кассовом методе учитывайте затраты по факту выплаты премии (п. 3 ст. 273 НК РФ).

Премии и вознаграждения, которые начислены директору сверх сумм, предусмотренных трудовым договором, при налогообложении учесть нельзя (п. 21 ст. 270 НК РФ). Премии, не связанные с выполнением руководителем его трудовых обязанностей (например, премии к праздникам, юбилеям), также не уменьшают налоговую базу по налогу на прибыль. Такие выплаты не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ). Аналогичная позиция содержится в письме Минфина России от 20 января 2005 г. № 03-05-02-04/5 и подтверждена арбитражной практикой (см. например, постановление ФАС Уральского округа от 11 января 2006 г. № Ф09-5989/05-С7).

УСН

Организации, которые платят единый налог с разницы между доходами и расходами, могут включать премии в состав затрат, уменьшающих налоговую базу по единому налогу (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Однако это возможно при одновременном соблюдении двух условий:

- премии предусмотрены трудовым (коллективным) договором;

- премии выплачены за трудовые показатели.

Сумму премий включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Пример налогообложения ежеквартальной премии, начисленной за производственные результаты. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку. Единый налог платит с разницы между доходами и расходами.

Положением о премировании «Альфы» и трудовым договором предусмотрена выплата ежеквартальных премий генеральному директору за выполнение производственных показателей. Перечень показателей определен в трудовом договоре с генеральным директором.

В апреле генеральному директору «Альфы» А.В. Львову начислена премия по итогам I квартала. Размер премии составляет 25 процентов от суммы должностных окладов за квартал. Оклад Львова – 100 000 руб. в месяц. Сумма премии – 75 000 руб. (100 000 руб. × 3 мес. × 25%).

Премия начислена за выполнение следующих показателей:

- увеличение объема реализованной продукции организации на 10 процентов по сравнению с соответствующим периодом прошлого года;

- снижение затрат, связанных с производством и реализацией продукции, на 3 процента.

Премия начислена и выплачена 10 апреля.

Сумма премии войдет в налоговую базу по НДФЛ за апрель. Прав на вычеты по НДФЛ у Львова нет.

НДФЛ с суммы премии равен:

75 000 руб. × 13% = 9750 руб.

Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Сумма взносов на страхование от несчастных случаев и профзаболеваний с суммы премии составила:

75 000 руб. × 0,2% = 150 руб.

Сумма страховых взносов равна 22 500 руб., в том числе:

- взносы на обязательное пенсионное страхование – 16 500 руб. (75 000 руб. × 22%);

- взносы на обязательное социальное страхование – 2175 руб. (75 000 руб. × 2,9%);

- взносы на обязательное медицинское страхование, зачисляемые в ФФОМС, – 3825 руб. (75 000 руб. × 5,1%).

15 мая бухгалтер перечислил в бюджет страховые взносы.

При расчете аванса по единому налогу за полугодие бухгалтер учел в составе расходов как саму премию (75 000 руб.), так и начисленные на нее взносы в сумме 22 650 руб. (22 500 руб. + 150 руб.).

Сумму непроизводственных премий в составе расходов не учитывайте. Такой подход подтверждается и в частных письмах Минфина России (абз. 2 п. 5 письма от 5 июля 2004 г. № 03-03-05/2/44).

Если организация платит единый налог с доходов, сумма премии налоговую базу не уменьшает (п. 1 ст. 346.14 НК РФ).

ЕНВД

Если организация применяет ЕНВД, начисление и выплата премий руководителю не окажет влияния на расчет единого налога. Плательщики ЕНВД рассчитывают налог, исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, нужно вести раздельный учет премий руководителю по разным видам деятельности. Премии, начисленные за достижение конкретных показателей, относите на расходы по тому виду деятельности, к которому они относятся. Если премия выплачивается за общие результаты работы организации, ее нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Это связано с тем, что при расчете налога на прибыль расходы, связанные с деятельностью на ЕНВД, учесть нельзя.

Если учредитель является работником фирмы, то он может избрать и другой вариант: получать не заработную плату, а премию, выплачиваемую за счет чистой прибыли.

Потери фирмы составят налог на прибыль и страховые взносы от несчастных случаев на производстве и профессиональных заболеваний.

Дело в том, что базой для начисления таких взносов является начисленная по всем основаниям оплата труда работников. Этот вывод следует из статьи 3 и пункта 3 статьи 22 Федерального закона от 24 июля 1998 года N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ). То же самое можно узнать из пунктов 3 и 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 2 марта 2000 года N 184. А вот к начисленной по всем основаниям оплате труда относятся стимулирующие выплаты в виде премий.

При этом возникновение объекта обложения страховыми взносами не ставится законодательством в зависимость ни от источников, за счет которых осуществляются выплаты работникам фирмы, ни от наличия условия о соответствующих выплатах в трудовом договоре.

Страховые взносы не начисляются только на те выплаты, которые установлены в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденным постановлением Правительства РФ от 7 июля 1999 года N 765. О выплате премий там ничего не говорится, поэтому такие суммы подлежат включению в базу для исчисления взносов на общих основаниях.

Помимо вышеперечисленного, сам учредитель понесет расход в виде НДФЛ по ставке 13%.

Гражданин Кучеренко является учредителем ООО «Салют» и работает в обществе главным технологом.

Свою долю дохода от деятельности фирмы Токарев получает в виде разовой премии из чистой прибыли общества. В 2005 году ему была выплачена премия за 2004 год в размере 76 000 руб.

Чтобы выплатить эту премию, фирме пришлось уплатить налог на прибыль в размере 24000 руб. (76000 руб.: (1 — 0,24) х 24%).

С суммы премии был удержан НДФЛ в размере 9880 руб. (76000 руб. х 13%).

Фирма относится к 1-му классу профессионального риска, поэтому страховой взнос на страхование от несчастных случаев и профессиональных заболеваний с суммы премии составит 152 руб. (76000 руб. х 0,2%).

Итого, общая сумма налоговых потерь составляет 34 032 руб. (24 000 + 9880 + 152).

Если бы общество выплатило учредителю не премию, а дивиденды на эту сумму, то ему пришлось бы удержать из дохода учредителя НДФЛ в размере 6840 руб. (76000 руб. х 9%). Налог на прибыль составил бы ту же самую величину в 24 000 руб. Зато не было бы страховых взносов.

Таким образом, потери общества от выплаты дохода учредителю Токареву в виде премии вместо дивидендов составляют 3192 руб. (34 032 — 6840 — 24 000).

Объяснение рисковой премии по акциям

Объяснение рисковой премии по акциям Одна из больших загадок в финансовой науке – почему в долгосрочном периоде доходность акций настолько превышает доходность по активам с фиксированными ставками, учитывая соответствующий риск каждого класса активов? С 1900 по 2006 г.

36. Премии и вознаграждения

36. Премии и вознаграждения Во многих организациях существует понятие «система премирования», которое необходимо для усиления материальной заинтересованности сотрудников, повышения эффективности производства, качества работы т.д. Данная система закрепляется в

14.13.1. Премии работникам организаций

14.13.1. Премии работникам организаций Документ «Премии работникам организаций» предназначен для ввода сведений о начислении месячной, квартальной или годовой премии работникам в процентном выражении от суммы начислений работника за период, по результатам которого

Ежемесячные премии

Ежемесячные премии Выплата ежемесячных премий осуществляется как с зарплатой текущего месяца, так и месяцем позже. Они по-разному учитываются при расчете средней заработной платы.Премии, выплачиваемые вместе с зарплатой текущего месяца, включают в расчет средней

Единовременные премии

Единовременные премии Если положением об оплате труда организаций предусмотрена выплата единовременных премий, например, к государственным праздникам или в связи с юбилеем, то они также должны включаться в расчет среднего заработка. Начисленные в расчетном периоде

Квартальные премии

Квартальные премии При начислении пособия в расчет берется средняя заработная плата за 12 последних месяцев. Квартальные премии включаются в расчет пособия. Если следовать п.у 14 Порядка расчета среднего заработка, то квартальные премии нужно учитывать так. Сначала надо

Годовые премии

Годовые премии Помимо ежемесячных и ежеквартальных вознаграждений, многие фирмы считают своим долгом поощрить сотрудников годовой премией, хотя действующее законодательство такого понятия не содержит: в нем предусмотрено лишь вознаграждение по итогам работы за год.

18. Страховая выплата

18. Страховая выплата Страховая выплата – выплата страховой суммы (части ее) страхователю или застрахованному (при личном страховании) или страховое возмещение (при имущественном страховании) при наступлении страхового случая.Для того чтобы осуществить страховую

6.4. Выплата кредита досрочно

6.4. Выплата кредита досрочно Кредит можно вернуть досрочно. Или нужно. Возможны варианты.Законом об ипотеке предусмотрено следующее.1. Статья 12 закона возлагает на заемщика (т. е. на вас) обязанность по предупреждению залогодержателя (банка) о правах третьих лиц на предмет

5.4.2. Выплата дивидендов имуществом

5.4.2. Выплата дивидендов имуществом До сих пор мы рассматривали только тот случай, когда дивиденды учредителям выплачивались деньгами, хотя законодательство не запрещает расплатиться с учредителями любым другим имуществом. Правда, на это необходимо согласие самих

4.4.1. Выплата дивидендов деньгами

4.4.1. Выплата дивидендов деньгами В статье 214 НК РФ установлены особенности уплаты НДФЛ в отношении доходов от долевого участия в организации.Так, в пункте 2 этой статьи сказано, что если источником дохода налогоплательщика, полученного в виде дивидендов, является

4.7.1. Выплата заработной платы

4.7.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной компании, то свою долю дохода он может получать в виде заработной платы. Однако это самый невыгодный вариант с точки зрения уплаты налогов. ПРИМЕР 38 Заместитель директора ООО «АльфаМед»

4.7.2. Выплата премии

4.7.2. Выплата премии Для учредителя – сотрудника общества ранее был другой, более приемлемый вариант. Это получение премии за счет чистой прибыли общества. ЕСН в этом случае уплачивать было не нужно.Учредителю приходилось уплатить НДФЛ по ставке 13 процентов. А обществу –

Премии

Премии Использование премий в маркетинге включает поощряющие продажи и создание «неосязаемого капитала» через подарки, лотереи, скидки и другие воспринимаемые дополнительные ценности. «Добавки» могут быть включены в общий пакет товаров или услуг (например, бесплатные

Порядок премирования генерального директора всегда вызывает много вопросов у кадровиков и бухгалтеров. Директор (генеральный директор) является исполнительным органом компании, назначенным собранием участников, акционеров (ст. 69-1 ФЗ-208 от 26/12/95 г., ст. 40 ФЗ-14 от 08/02/98 г.). Между участниками собрания в лице его председателя, уполномоченного участника, и директором должен быть заключен трудовой договор (ст. 275 ТК РФ), зафиксированы условия трудовых отношений. На этом основании осуществляется премирование. Каков порядок оформления таких операций? Можно ли премировать директора – единственного участника общества? Как правильно сделать проводки и включить суммы в затраты по налогу на прибыль? Все нюансы премирования директора – в нашем материале.

Основания для выплаты премии

Основанием для выплаты премии всегда является трудовой договор директора как сотрудника. Письма Минфина (например, №03-03-06/1/92 от 26/02/10 г., №03-03-06/1/81 от 5/02/08 г.) содержат разъяснения, что понимается под условиями премирования:

- экономические показатели как основание для начисления премий;

- виды премиальных;

- размеры;

- источники;

- алгоритм принятия соответствующих решений.

Пример: трудовым договором может быть установлена поквартальная премия генеральному директору, при условии увеличения прибыли по сравнению с предыдущим временным периодом на определенное число процентов, которое определяется показателями БУ. Может указываться порядок подсчета («нарастающим итогом»), процентный размер выплаты, база ее расчета («от оклада»). Указывается источник, доп. условия, например, стаж. Учредитель-директор в одном лице обязательно должен прописать это обстоятельство в трудовом соглашении с пометкой, что именно единственный учредитель правомочен решать вопросы премирования директора.

Вопрос: С генеральным директором АО заключен трудовой договор, согласно которому генеральному директору ежемесячно выплачивается премия в размере 100% оклада, если дебиторская задолженность не превышает 50% активов. При превышении дебиторской задолженности 50% активов ежемесячная премия не выплачивается. Можно ли на основании этого назначать и выплачивать генеральномУ директору премию и учитывать ее в целях налогообложения прибыли? Следует ли при решении вопроса о назначении премии понимать под дебиторской задолженностью определенную статью баланса и сравнивать ее с активом баланса?

Посмотреть ответ

Указанные основания могут прописываться не только в индивидуальном трудовом соглашении, но и ЛНА, колдоговоре. В соглашении с руководителем здесь достаточным будет сослаться на нормативный акт, с указанием его реквизитов. При выплате каждой такой премии решение собрания участников не требуется.

На заметку! Премирование гендиректора так или иначе сводится к полномочиям общего собрания, поскольку оно компетентно утверждать документы, регулирующие внутреннюю деятельность компании, а значит, и Положение о премировании. На это есть указание, например, в ст. 33-8 ФЗ-14 «Об ООО».

Как быть с премиями разового характера? Здесь возможны такие варианты-основания:

- протокол общего собрания (собрания акционеров);

- решение совета директоров (наблюдательного совета);

- решение единственного участника (единственного акционера).

К примеру, в протоколе собрания должна содержаться информация:

В блоке «Постановили», как правило, отражается:

- решение утвердить премию генеральному директору Иванову И.И. за период;

- механизм начисления премии (например, 20% от ФЗП директора за квартал);

- указание бухгалтерии произвести расчет премиальных до определенной даты;

- порядок и сроки перечисления средств генеральному директору.

Аналогичные сведения должны содержаться в решении совета или единственного участника.

Премия единственному участнику

Случаи, когда единственный участник общества является и его гендиректором, в современной бизнес-среде не редкость. Может ли исполнительный орган, состоящий из одного человека, подписать приказ о премировании генерального директора?

Премирование без санкции участников общества незаконно: они являются работодателями по отношению к генеральному директору. Согласно ст. 191, 135-2 ТК РФ именно работодатель несет ответственность за решение о премировании сотрудника. Следовательно, если регулярные премии прописываются в ЛНА и (или) трудовых договорах, то разовые, начисляемые, например, по итогам подписания важного контракта для фирмы, должны быть оформлены Решением единственного участника. В этом случае он выступает как работодатель по отношению к самому себе в наемной должности.

Вопрос: Генеральный директор незаконно начислил себе дополнительно премию, не согласовав ее с участниками общества. Общество оспорило в суде законность выплаты премии. Суд признал начисленную премию незаконной, совершенной без одобрения органов управления общества и взыскал убыток с генерального директора в размере незаконно выплаченной премии. Имеет ли право общество также взыскать убытки с генерального директора за излишне уплаченные взносы обязательного социального страхования, начисленные на незаконно выплаченную премию, а также переплату среднего заработка, начисленного за отпуск с учетом необоснованной выплаты премии?

Посмотреть ответ

Многие практикующие специалисты-кадровики советуют оформлять дополнительно через решение единственного участника и выдачу регулярных премий. Нарушение указанного порядка может означать, что налоговые органы, руководствуясь ст. 255 НК РФ, не признают такую выплату при расчете налоговой базы по прибыли.

Следует отметить, что вопрос о том, правомочно ли заключение трудового договора с директором – единственным участником общества, в настоящее время до конца не решен, однако контролирующие органы все чаще косвенно признают наличие трудовых отношений. Так, в письме №17-4/10/В-1846 от 16/03/18 г. Роструд, ранее придерживающийся негативной позиции по этому вопросу, уже говорит об обязанности предоставления работодателем сведений по персонифицированному учету в ПФР на лиц, состоящих с фирмой в трудовых отношениях, в том числе и на руководителей – единственных участников, признавая само существование таких отношений.

Кроме того, в ст. 11 ТК РФ гендиректор – единственный участник не упомянут как лицо, находящееся вне сферы трудовых отношений, а особые нормы ст. 273 ТК РФ на него не распространяются, применяются общие нормы трудового права.

Отражение в учете

Источник премиальных, обозначенный в регламентирующих выплату руководителю документах, определяет корреспонденции счетов. Премия, связанная с производственной эффективностью, относится в издержки по обычным видам деятельности: Дт 44, 26 Кт 70 (ПБУ 10/99 п. 5,8). Премии непроизводственного характера, например, к профессиональному празднику, относят на прочие расходы: Дт 91/2 Кт 70 (там же, п. 11). Премии из чистой прибыли, годовые, отражают проводкой Дт 84 Кт 70.

- премия из чистой прибыли облагается налогом на доходы, но в расходы не берется (ст. 270-1, 208-6 НК РФ);

- премии в течение года не берутся в расходы НУ, если не упомянуты в соглашении с руководителем (ст. 270-21 НК РФ) и исчислялись за показатели, не касающиеся трудовой деятельности (ст. 255-2 НК РФ);

- премии за счет спецфинансирования, целевых сумм также не отражаются в расходах (ст. 270-22 НК РФ).

Итоги и выводы

Премирование гендиректора без ведома учредителей незаконно. Постоянные премиальные выплаты руководству должны быть внесены в трудовой договор, ЛНА компании. Разовые премиальные связаны с решением собрания участников. Директор, будучи единственным участником общества, не имеет права премироваться на основании собственного приказа. Требуется решение единственного участника.

В бухучете премия отражается в связи с источником ее выплаты, по кредиту счета 70. В НУ премию невозможно отразить в расходах, если она не зафиксирована в трудовом соглашении с директором. Премия из чистой прибыли не увеличивает расходы, аналогично — премиальные за счет целевых поступлений.

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

— Вместо прибыли у компании убытки.

— Учредители оплатили уставный капитал не полностью.

— Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

— Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работало успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам, 2-НДФЛ и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ООО. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

— Олег Сергеевич Смирнов — 50%.

— Анна Александровна Смирнова — 45%.

— Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Назначение премии директору имеет свои особенности. Ведь руководитель организации — не рядовой сотрудник, а единоличный исполнительный орган юридического лица. Рассмотрим, как оформить премию директору в 2021 году.

Можно ли премировать директора?

Директор, как и любой другой штатный сотрудник, имеет право на выплату заработной платы (ст. 21 ТК РФ). В нее, помимо вознаграждения за труд, входят компенсационные и стимулирующие выплаты (ст. 129 ТК РФ).

Премии директору могут выплачиваться:

- Систематически.

Систематическая выплата премий предусматривается положением о премировании или иным локальным нормативным актом (ЛНА). Условия и порядок премирования можно прописать и в трудовом договоре, но если есть специальный ЛНА, то достаточно дать на него ссылку в договоре.

- Разово.

В организации может быть не предусмотрена систематическая выплата премий, но за отдельные заслуги или значимые события директора можно премировать разово. Утверждать отдельный ЛНА для этого не нужно. Премирование осуществляется на основании распоряжения учредителей.

Кто премирует директора

Премированием сотрудников занимается работодатель. И если для обычных работников им является директор, то для руководителя работодателями выступают учредители организации. По этой причине премировать сам себя директор не может (ч. 2 ст. 135, ст. 191 ТК РФ).

Исключения допускаются, если:

- Директором является единственный учредитель организации.

Для выплаты премии самому себе участник оформляет решение единственного учредителя. Учесть при налогообложении затраты на выплату самому себе заработной платы единственный учредитель не может (Письма Минфина России от 19.02.2015 № 03-11-06/2/7790, от 17.10.2014 № 03-11-11/52558).

- Выплата премии всем сотрудникам возложена на директора.

Для этого в ЛНА нужно прописать, что директор имеет право назначать и выплачивать премии всем сотрудникам (и себе в том числе). Предоставляя такие полномочия руководителю участники сильно рискуют. Ведь оспорить в суде правомерность такого самопремирования практически невозможно (Постановления АС Северо-Кавказского округа от 27.11.2015 № Ф08-8346/2015 по делу А63-4455/2013, АС Северо-Западного округа от 05.06.2015 по делу № А56-32368/2014).

Как оформить премию директору

Порядок выплаты премии руководителю организации состоит из следующих этапов:

Проверка условий назначения премии

Для назначения премии директор должен выполнить необходимые условия, например:

- перевыполнение плана продаж;

- увеличение количества партнеров и клиентов компании;

- увеличение объема поставок;

- достижение определенных показателей деятельности;

- добросовестное и профессиональное отношение к выполняемым обязанностям;

- выполнение определенного объема работы к определенному сроку;

- отсутствие претензий и жалоб со стороны клиентов.

Премии желательно выплачивать при достижении конкретных результатов. Неопределенных формулировок нужно избегать. В противном случае налоговики могут поставить под сомнение обоснованность включения этих затрат в расходы по налогу на прибыль.

Назначение премии должно производиться на основании подтверждающих документов. К ним относятся служебные записки, план с результатами работы и т. д.

Получение согласия учредителей на выплату премии

Как мы уже выяснили, премировать директора могут только учредители. Для этого ими издается:

- Протокол общего собрания собственников.

Он оформляется, когда учредителей в организации несколько. Унифицированного бланка протокол не имеет, его можно составить в свободной форме. Более подробно о составлении протокола можно узнать из этой статьи.

- Решение единственного учредителя.

Составляется единственным учредителем. Требований к его форме и содержанию закон также не предъявляет. С порядком составления решения можно ознакомиться в этой статье.

После принятия распорядительного документа с ним нужно ознакомить директора под роспись.

Оформление приказа на выплату премии

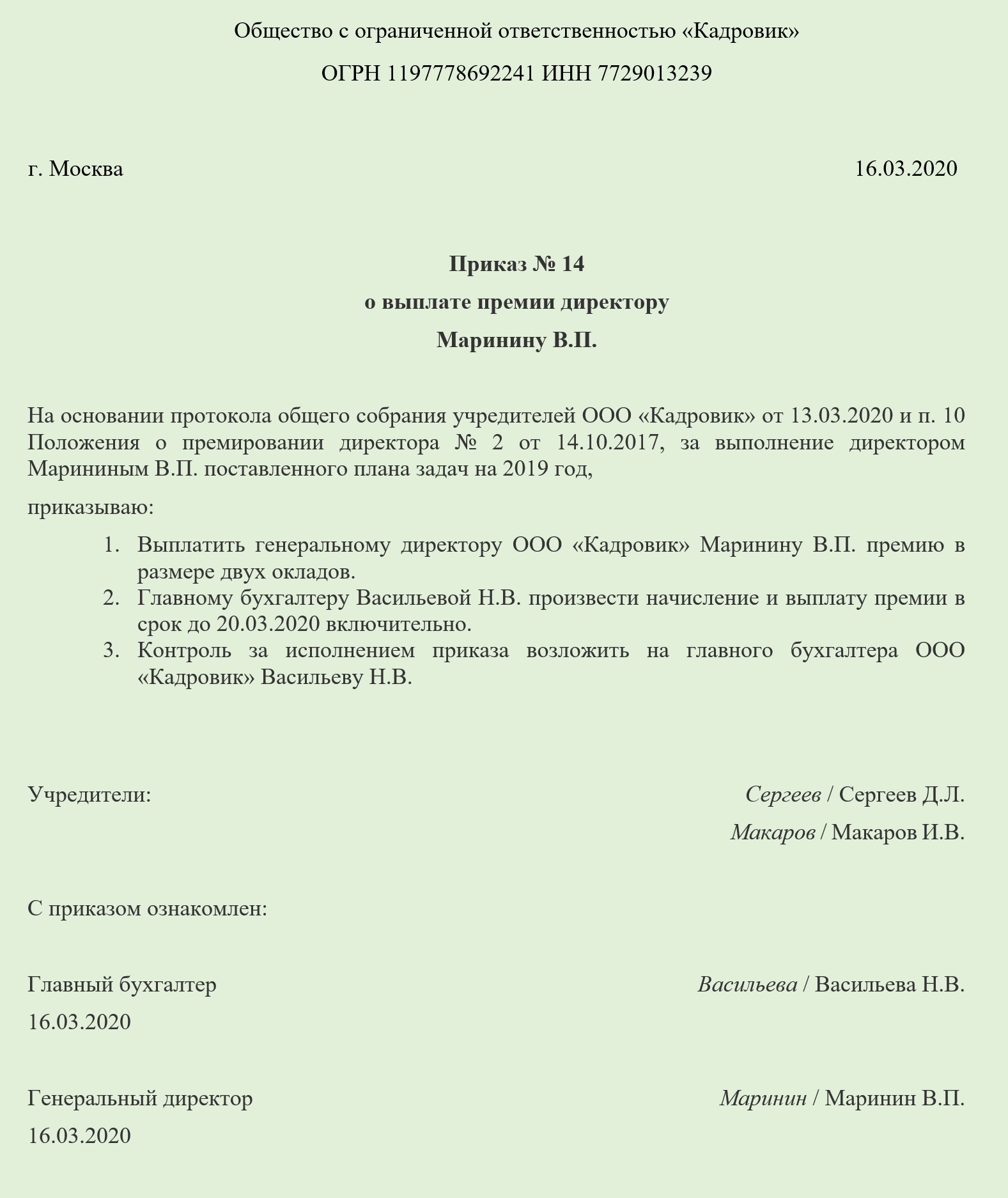

Приказ о выплате поощрения директору составляется на основании протокола общего собрания учредителей или решения единственного участника. Документ можно составить по унифицированной форме или разработать свою собственную.

Если приказ составляется в свободной форме, в нем нужно указать:

- наименование организации или ФИО ИП;

- название документа;

- дату и номер приказа;

- ФИО директора;

- основание для выплаты премии;

- размер поощрения;

- ссылку на документ, предусматривающий выплату премии (если премирование предусмотрено политикой организации);

- сроки выплаты премии (необязательно).

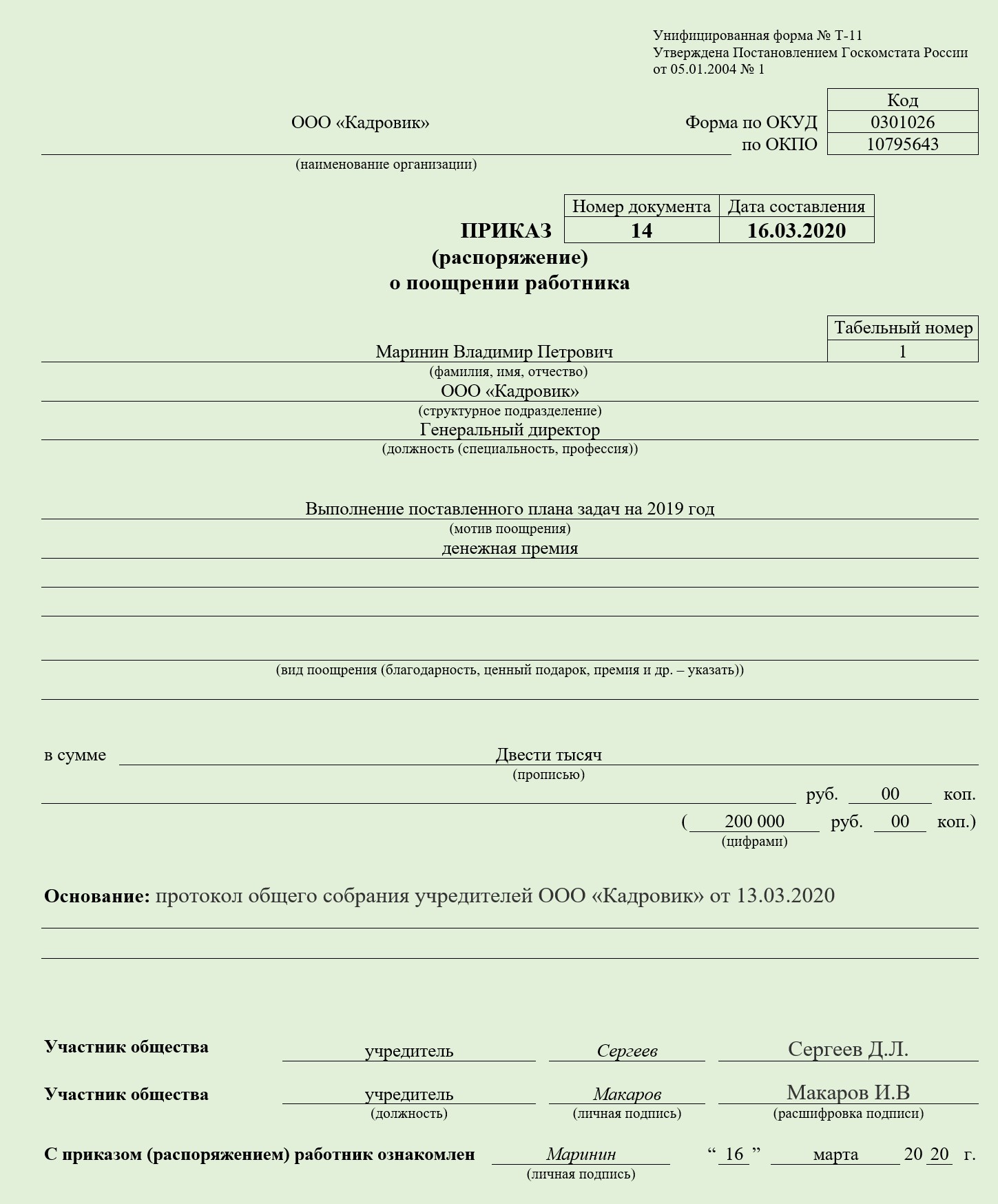

При использовании унифицированной формы ее придется немного доработать, заменив строку «Руководитель организации» на «Участник общества». Переработанный приказ по унифицированной форме Т-11 выглядит следующим образом:

После того как приказ составлен, с ним нужно ознакомить директора.

Выплата премии

На основании приказа бухгалтерия выплачивает премию директору на руки или на банковскую карточку. Если сроки выплаты премии в приказе не указаны, она перечисляется вместе с зарплатой.

Читайте также: