Можно ли займ от учредителя внести в кассу и выдать зарплату

Опубликовано: 17.09.2024

Учредитель — человек или компания — имеет право давать займ созданному им юридическому лицу. Это право закреплено в параграфе 1 главы 42 ГК. Каких-либо особых условий при осуществлении этой сделки не предусмотрено, даже с учетом изменений нормы кодекса, внесенных законом 212-ФЗ.

Преимущества кредитования от учредителя в сравнении с другими видами займа:

- Соглашение заключается в кратчайшие сроки;

- Решение о выдаче принимается единолично, без сбора документов и согласования на кредитном комитете банка;

- Кредитные средства выдаются на выходных для получателя условиях, в том числе и без уплаты процентов;

- Компания может не возвращать долг, если заемщик примет решение «простить» его своему юридическому лицу.

Оформление

Для оформления операции составляется договор займа между ООО и учредителем. Это требование закреплено в статье 808 Гражданского кодекса. В документе обязательно указываются следующие сведения:

- Контактные данные заемщика и кредитора;

- Информация о форме предоставления займа — это могут быть денежные средства, имущество или иные активы;

- Информация о сумме займа и условиях использования кредитных средств — указывается срок предоставления, цель использования, размер процентов, залоговое имущество (если есть);

- Порядок оплаты процентов и возврата заемных средств;

- Ответственность, которую несет заемщик при нарушении условий договора;

- Порядок решения спорных вопросов, которые могут возникнуть между сторонами.

При оформлении договора о кредитовании учредителем собственного юридического лица в документе нужно указать несколько моментов, от которых зависит схема налогообложения операции:

- Проценты за пользование. В документе нужно явно указать размер процентов за пользование займом и периодичность их выплаты. В противном случае они будут начисляться каждый месяц согласно пункту 3 ст. 809 Гражданского кодекса.

- Беспроцентный договор. Отсутствие процентов за пользование займом должно быть прямо указано в договоре. Если этого нет, займ считается процентным. Размер оплаты за пользование кредитными средствами определяется по ключевой ставке Центробанка. Это требование отражено в пункте 4 статьи 809 ГК.

- Целевое использование. Если займ для решения конкретной задачи, в документе нужно предусмотреть средства контроля за целевым использованием, а также санкции за нарушение. При нарушении этого требования уплаченные проценты нельзя будет отнести к расходной части при начислении налога по схеме Доходы — Расходы или расчета прибыли.

- Дата возврата. Она должна быть явно указана в договоре. В противном случае возвращать долг компания — заемщик должна через месяц после поступления требования от кредитора.

Процентный займ от учредителя

Если договором, который заключен между учредителем компании и самим юридическим лицом, указана необходимость выплаты процентов, займ является процентным, а сама операция подлежит налогообложению со следующими условиями:

- Проценты, которые получает учредитель по этому договору, считаются его доходом. Поэтому с них он должен уплатить налог на доходы физлиц. Ставка налога 13% для граждан России или 30% для иностранцев.

- Проценты, которые получает учредитель — юридическое лицо, подлежат налогообложению как доход компании. С них кредитор уплачивает налог на прибыль или единый налог в зависимости от выбранной системы налогообложения.

- В некоторых случаях, регулируемых пунктом 6 статьи 269 НК, доход в виде процентов относится к дивидендам и облагается налогом в размере 15% от полученных средств.

При налогообложении процентного займа возникает вопрос об определении базы налогообложения. Возможны два варианта:

- Проценты, которые указаны в соглашении о выдаче займа;

- Проценты, которые соответствуют среднему по рынку.

Конкретная база определяется тем, являются ли стороны соглашения зависимыми друг от друга. А сама зависимость определяется тем, какой долей в уставном фонде владеет кредитор.

При заключении договора о займе с выплатой процентов возникают такие ситуации:

- Стороны не зависимы друг от друга. Тогда при расчете налогов учитываются проценты, указанные в договоре. Пересматривать их не нужно, что указано в статье 105 НК (пункт 1).

- Стороны зависимы друг от друга. В этом случае ситуация будет рассматриваться по-разному для налоговых резидентов России и иностранцев. В первом случае сделка подлежит контролю при сумме операций более 1 млрд рублей, во втором она контролируется в любом случае.

- Отнести проценты по кредиту в состав расходов и уменьшить размер дохода на эту сумму при исчислении налога на прибыль;

- Отнести проценты по кредиту в состав расходов и уменьшить единый налог на эту сумму.

Беспроцентный займ от учредителя

Как начислять обязательные платежи, если получен беспроцентный займ от учредителя — налоги в этом случае также прямо зависят от того, являются ли стороны по этому соглашению зависимыми друг от друга.

- Стороны независимы друг от друга. В этом случае предоставление беспроцентного займа считается законным. Поэтому кредитор не уплачивает налог, а компания не относит какие-либо суммы в состав расходов.

- Стороны находятся в зависимости. В этом случае сделка не будет являться контролируемой согласно пп.7 п. 4 статьи 105.14 НК для резидентов. А в случае с нерезидентами отсутствие процентов делает договор неконтролируемым согласно ст. 269 НК.

Возврат долга

Способ, которым компания должна вернуть деньги, оговаривается индивидуально в договоре или требовании. Однако при этом нужно учитывать определенные особенности:

- Деньги из кассы предприятия, которые поступили туда по результатам хозяйственной деятельности, не могут использоваться для возврата кредита. С них можно платить зарплату, покупать товары или выдавать их подотчетным лицам. Это требование закреплено в Указании Центробанка № 3073-У;

- Возвращать денежные средства можно только с расчетного счета. Если кредитор не хочет получить их переводом, нужно снять средства с указанием цели — возврата кредита.

- Деньгами в сумме, указанной в договоре;

- Тем же имуществом, что было предоставлено в виде займа.

Прощение займа учредителем

Одним из существенных условий кредитного договора является возврат переданных компании средств или имущества. Однако в рассматриваемом случае учредитель юридического лица заинтересован в том, что его компания быстро развивалась. Поэтому возможно прощение долга учредителем по договору займа.

Возможность простить долг предусмотрена Гражданским кодексом. Однако в этом случае нужно проверить, чтобы прощение займа не ухудшило положение кредиторов займодавца. То есть, если учредитель должен деньги другим лицам, он не может по своему желанию отказаться от возврата выданного им займа. Так как эти деньги могут пойти на погашение его обязательств. Это требование закреплено в ст. 415 Гражданского кодекса.

Обратите внимание, что в самом тексте договора о выдаче займа нельзя сразу указать, что он не подлежит возврату. В противном случае будет нарушено существенное условие соглашения и сделка не будет расценена как займ в рамках гражданского законодательства.

Если кредитор принял решение не требовать возврата долга, это решение оформляется отдельным документом. Возможны два варианта:

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

Оформить финансовую помощь учредителя

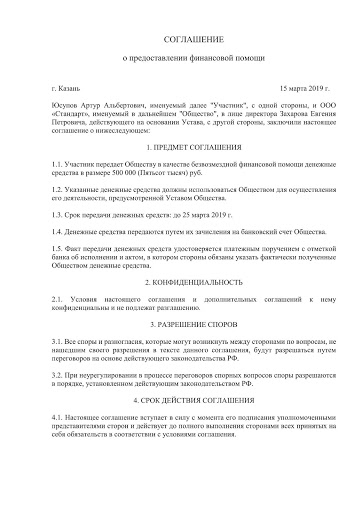

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.

После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

|  |

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.

Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

Создали с товарищем ООО на упрощенке с объектом «Доходы», налог 6%. Наши доли в компании — по 50% у каждого. На старте нам потребуется вносить собственные средства для раскрутки бизнеса. Вопрос: как это лучше делать?

С учетом разделения долей материальная помощь и использование дополнительного имущества — варианты невыгодные, на них мы теряем 6%.

Думали оформлять внесение средств как займы от учредителей компании. Но недавно вступили в силу поправки в законодательство по ККТ, которые якобы обязывают применять кассу при возврате займа. У нас B2B и только безналичные расчеты. Неужели нам нужно разбираться в онлайн-кассах лишь для того, чтобы отдавать себе же займы?

Посоветуйте: может быть, есть какие-то другие способы внесения средств учредителями на счет ООО?

Никита, когда у каждого участника доли по 50% в уставном капитале ООО, то я вижу лишь два безналоговых и сравнительно простых способа оказать финансовую помощь своей компании:

- предоставить ей беспроцентный заем;

- внести вклад в имущество ООО — без увеличения уставного капитала.

Ни в том, ни в другом случае применять ККТ не нужно.

Есть и третий способ: увеличить уставный капитал ООО за счет вкладов участников. Он тоже безналоговый, но не очень-то простой.

Расскажу подробнее о каждом из этих способов. Я буду исходить из того, что учредители ООО — граждане РФ.

Беспроцентный рублевый заем от физлица — участника ООО

Это, пожалуй, самый простой, а потому самый распространенный способ пополнить оборотные средства фирмы.

Сразу скажу — и при общем режиме налогообложения, и при УСН займы у компании-заемщика никак не учитываются для налоговых целей: ни в доходах при получении займов, ни в расходах при их возврате.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Когда участник выдает заем на нужды фирмы, применять ККТ не требуется. Минфин это подтвердил. Возврат займа участнику тоже под ККТ не подпадает. Ведь в нашем случае заем выдавался на цели, не связанные с оплатой товаров, работ, услуг. А значит, такая операция не относится к расчетам, при которых нужен кассовый аппарат.

Алгоритм действий для этого способа таков.

Шаг 1. Составьте письменный договор денежного займа между участником — или участниками — и ООО. В нем обязательно пропишите, что заем беспроцентный. Если в договоре это не будет указано, заем по умолчанию считается взятым под проценты. И тогда ООО должно будет ежемесячно выплачивать участнику проценты исходя из ключевой ставки ЦБ РФ вплоть до дня возврата всей суммы займа.

Кстати, в договоре можно установить любой срок возврата займа. Если же срок не будет указан, заем нужно будет вернуть в течение 30 дней со дня, когда участник-заимодатель предъявит требование о возврате.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Вот примерный фрагмент такого договора:

- Заимодатель обязуется предоставить Заемщику в срок до 30.06.2020 беспроцентный денежный заем в общей сумме 500 000 (пятьсот тысяч) рублей, а Заемщик обязуется возвратить Заимодателю полученную сумму займа в порядке и в сроки, предусмотренные настоящим договором.

- Заимодатель предоставляет сумму займа несколькими платежами путем безналичного перечисления денежных средств на расчетный счет Заемщика. Сумма каждого платежа определяется письменной заявкой Заемщика.

- Заемщик обязуется вернуть сумму займа до 30.06.2020 путем безналичного перечисления денежных средств по реквизитам Заимодателя, указанным в пункте 5 настоящего договора.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Что делать, если на развитие дела нужны деньги, а увеличивать уставный капитал не хочется? Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2021 года.

Как получить займ

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Возврат займа

Полученные денежные средства возвращаются в срок, указанный в договоре (разово или по графику платежей). Если срок в договоре не установлен, то возврат происходит в течение 30 дней после получения письменного требования собственника. Способ возврата тоже обычно предусматривают в договорных условиях.

Можно ли вернуть заимодавцу вместо одолженных денег материальные ценности, например, товары? Нет, нельзя, заём возвращается имуществом того же рода, что был взят. Если вместо денег вернуть любое другое имущество, то такая ситуация трактуется как реализация, т.е. что участник купил что-то у своей компании. В этом случае организации придется заплатить налог согласно выбранному режиму, например, на УСН Доходы это будет 6% от суммы.

Прощение долга

Договор займа предполагает возврат одолженной суммы или имущества. Учитывая, что собственник компании заинтересован в её развитии, он может не требовать погашения долга. Может ли учредитель простить займ? Как законодательство расценивает эту ситуацию в 2021 году?

Отказ от требования погасить займ учредителя возможен, при этом прощение долга не должно влиять на платёжеспособность заимодавца в отношении других кредиторов, если они есть (ст. 415 ГК РФ).

Можно ли сразу указать в тексте, что заём является безвозвратным? Нет, потому что правовая природа займа не допускает этого. Прощение долга прекращает обязательства заёмщика и должно быть оформлено отдельным письменным соглашением сторон или односторонним уведомлением от заимодавца. В документе учредитель указывает реквизиты договора и сумму долга, а также подтверждает, что обязательства организации-должника прекращаются в одностороннем порядке.

Безусловно, здесь возникает доход в размере суммы прощённого долга. Доход относится к внереализационным, ведь он получен не от продажи товаров или услуг организации. Облагается внереализационный доход согласно выбранному режиму налогообложения, например, на ОСНО это 20%, а на УСН – 6%.

Обратите внимание: если участник, отказавшийся требовать возврат задолженности, имеет в компании долю более 50% уставного капитала, то внереализационный доход здесь не возникает, и налог не начисляется (основание – статья 251 НК РФ). Такое прощение долга признаётся безвозмездной финансовой помощью, но заимодавцем в этом случае может быть только физическое лицо.

Подведём итоги, беспроцентный займ от учредителя - налоговые последствия 2021 года:

Любой расход компании должен быть обоснован. Именно поэтому просто так снять деньги нельзя. В противном случае организация как минимум получит замечание от обслуживающего банка. А как максимум — серьезные проблемы с налоговой.

Поэтому встает вопрос: как можно обосновать выдачу средств? Вариантов тут не так много. Во-первых, деньги можно получить взаймы. Во-вторых, взять средства можно под отчет. И в-третьих, компания может выплатить своим учредителям дивиденды. Первые два варианта проще. Однако что заем, что подотчет изначально предполагают возврат средств. Конечно, учредитель может оставить эти деньги себе. Но тогда с них придется заплатить налог. Расскажем о каждом варианте подробнее.

Вопрос №2 На каких условиях можно взять заем?

Договор займа компания может заключить с любым учредителем: и тем, кто работает в компании (скажем, директором), и тем, кто в штате не числится. Ограничений по суммам и срокам возврата тут тоже нет. Как только договор будет подписан, средства можно перечислить на счет собственника или выдать из кассы.

Кстати, если учредитель является директором компании, то он может подписать договор займа с двух сторон — как заемщик и как официальный представитель заимодавца. Закон этого не запрещает.

Казалось бы, получать займы очень удобно. Но тут есть одна загвоздка. Если средства будут выданы под нулевой или даже минимальный процент, у учредителя возникнет доход. И с него компания будет обязана удержать НДФЛ. Этот своего рода виртуальный доход называется материальной выгодой, которая есть не что иное, как экономия на процентах. Ведь если бы учредитель получал деньги в банке, ему бы пришлось некоторый процент за это заплатить. А тут, ясное дело, никаких процентов нет.

Единственный случай, когда с материальной выгоды по займу не нужно удерживать НДФЛ, — это ситуация, когда полученные средства человек потратил на новое жилье.

Как рассчитывают материальную выгоду? Сначала берут 2/3 ставки рефинансирования Центробанка. Потом вычитают из этого показателя процент по займу, который в нашем случае равен нулю. Результат делят на 365 или 366 дней (в зависимости от того, какой год — високосный или нет), умножают на сумму займа и период, в течение которого учредитель пользовался деньгами. В итоге как раз и получается сумма матвыгоды, с которой бухгалтерия должна удержать НДФЛ. Причем не по стандартной ставке 13 процентов, а по повышенной — 35. Налог этот будет исчислен в тот день, когда учредитель вернет заем.

Бухгалтер будет обязан удержать НДФЛ из любых доходов владельца бизнеса. Если учредитель никаких доходов от компании получать не будет, об исчисленном НДФЛ бухгалтер будет обязан в течение месяца сообщить в налоговую инспекцию.

Вопрос №3 Что будет, если заем не вернуть?

Можно ли не возвращать заем? Конечно, можно. Но НДФЛ с матвыгоды все равно будет исчислен — в день, когда долг будет официально прощен или истекут три года (срок исковой давности). То есть 35 процентов с данного виртуального дохода придется заплатить в любом случае. Кроме того, невозвращенный заем станет доходом учредителя. И с него придется заплатить стандартные 13 процентов. Их бухгалтерия также удержит из любых других доходов либо сообщит об исчисленном налоге в инспекцию.

Учредитель ЗАО «Юпитер» Н.А. Петров является директором этой компании. 15 сентября 2009 года он взял в качестве беспроцентного займа у своей организации 50 000 руб. Спустя год заем был официально прощен. Соответствующее соглашение было подписано ЗАО «Юпитер» и Петровым 15 сентября 2010 года. За период пользования беспроцентным займом Петров получил материальную выгоду в виде экономии на процентах. С нее бухгалтер «Юпитера» удержал НДФЛ. Сумму материальной выгоды он рассчитал исходя из ставки рефинансирования на дату прощения долга — 7,75 процента. При погашении займа сумма материальной выгоды составила: 2/3 × 7,75% × 50 000 руб. : 365 дн. × 107 дн. = 757 руб. — за 2009 год; 2/3 × 7,75% × 50 000 руб. : 365 дн. × 258 дн. = 1826 руб. — за 2010 год.

НДФЛ с суммы матвыгоды составит 904 руб. ((757 руб. +1826 руб.) × × 35%). НДФЛ с дохода учредителя составит 6500 руб. (50 000 руб. × × 13%). Таким образом, из ближайшей зарплаты Петрова бухгалтер удержит дополнительно 7404 руб. (904 + 6500).

Если же речь идет об учредителе, который не является директором, платить взносы не придется.

Вопрос №4 Когда можно взять средства под отчет?

Получать деньги под отчет могут только сотрудники компании. И только в пределах определенного лимита — он должен быть прописан в учетной политике организации. В том же документе есть максимальный срок, в течение которого нужно вернуть подотчетные суммы или отчитаться по ним. То есть сдать авансовый отчет, в котором придется подробнейшим образом расписать, на что были потрачены деньги. Предполагается, что средства берутся для того, чтобы потратить их во благо предприятия.

А если учредитель-директор потратит деньги на личные нужды? Или просто не вернет средства, не отчитавшись? Тут почти так же, как и в предыдущем случае, деньги становятся доходом учредителя, с них удерживают 13-процентный налог, а компания начисляет страховые взносы. Зато материальной выгоды при выдаче денег под отчет не возникает. А значит, платить35 процентов с виртуального дохода не придется.

Вопрос №5 В каком случае учредитель может получить деньги в виде дивидендов?

Дивиденды — это прибыль компании, которую учредители могут распределить между собой. Поэтому получать деньги в качестве дивидендов можно только тогда, когда предприятие работает без убытка. Ставка НДФЛ с дивидендов составляет 9 процентов.

Нельзя выплачивать дивиденды, если чистые активы компании меньше уставного и резервного капитала. Последние два показателя есть в балансе. А чистые активы рассчитывают по специальной формуле. Грубо говоря, это все оборотные и внеоборотные средства компании за вычетом ее обязательств. Все эти показатели также есть в балансе.

Допустим, компания работает с прибылью. Величина чистых активов также позволяет выплатить дивиденды. Чтобы получить их, учредителям придется провести общее собрание участников и принять на нем решение распределить заработанное.

Вопрос №6 Как часто можно получать дивиденды?

Периодичность выплаты дивидендов должна быть прописана в уставе компании. В то же время законодательство разрешает платить дивиденды не чаще чем раз в квартал. Если учредители хотят воспользоваться таким правом, но в уставе прописан более долгий срок, то прежде нужно внести изменения в устав. Решение об этом должно быть принято единогласно на общем собрании участников. Возможно, учредители хотят получать дивиденды каждый месяц. С точки зрения законодательства это невозможно. Однако ничто не мешает компании уже распределенные суммы перечислять учредителям не сразу, а по 1/3 каждый месяц.

Читайте также: