Нужен ли приказ директора на списание основных средств

Опубликовано: 17.09.2024

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каков порядок документального оформления в федеральном государственном бюджетном учреждении актов о списании объектов основных средств (например, оборудования, компьютеров и т.п.)? Может ли учреждение одновременно оформлять списание объекта и осуществлять его демонтаж с целью извлечения металлолома, пригодных деталей и узлов, иных материалов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Реализация мероприятий, предусмотренных Актом о списании основных средств (разборка, демонтаж, уничтожение, утилизация), возможна только после его утверждения.

Обоснование вывода:

Каждое публично-правовое образование самостоятельно устанавливает порядок списания имущества, принадлежащего ему на праве собственности - соответствующий нормативный правовой акт издает уполномоченный орган власти (местного самоуправления). Так, например, Положение об особенностях списания федерального имущества утверждено постановлением Правительства РФ от 14.10.2010 N 834 (далее - Положение N 834). Отметим, что в отношении рассматриваемой ситуации отдельного нормативного документа, утвержденного учредителем федерального государственного бюджетного учреждения, в свободном доступе нет.

Подготовка и принятие решения о списании имущества осуществляются на основании решения постоянно действующей комиссии по поступлению и выбытию активов (далее - профильная комиссия), оформленного оправдательным документом (первичным (сводным) учетным документом) (п. 34 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее - Инструкция N 157н). Итогом работы профильной комиссии являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества (ф.ф. 0504104, 0504105, 0504143, 0504144, 0504230), которые подлежат утверждению, а также согласованию в установленных действующими нормативными правовыми актами случаях.

Так, при списании оборудования, компьютерной и иной техники оформляется Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) (далее - Акт (ф. 0504104)). Акт (ф. 0504104) является одной из унифицированных форм первичных учетных документов, порядок заполнения которой закреплен в приложении N 5 к приказу Минфина России от 30.03.2015 N 52н.

Акты о списании основных средств подлежат утверждению руководителем учреждения (п.п. 10, 13 Положения N 834). Кроме этого, как уже было отмечено выше, в определенных случаях до утверждения руководителем учреждения Акт о списании имущества должен быть согласован с уполномоченными органами. Федеральные учреждения согласовывают списание имущества с органами, в ведении которых они находятся (учредителями). Порядок согласования (в том числе перечень предоставляемых учреждениями документов) эти органы устанавливают самостоятельно*(1).

В соответствии с п. 11 Положения N 834 до утверждения в установленном порядке Акта о списании реализация мероприятий, предусмотренных Актом о списании, не допускается. То есть только после утверждения Акта о списании в учреждении под контролем профильной комиссии должны быть осуществлены мероприятия, предусмотренные данным первичным документом: разборка, демонтаж, уничтожение, утилизация и т.п. Эту последовательность можно объяснить очень просто - например, процесс демонтажа и изъятия из основного средства лома, отдельных деталей и материалов будет запущен, а руководитель не утвердит Акт о списании, приняв решение о нецелесообразности списания объекта и возможности его дальнейшего использования, в частности, путем восстановления.

Таким образом, выполнять разбор, демонтаж и т.д. основных средств бюджетному учреждению следует после утверждения Акта о списании. Реализация мероприятий осуществляется учреждением самостоятельно либо с привлечением третьих лиц на основании заключенного договора и подтверждается профильной комиссией.

В бухгалтерском учете выбытие имущества отражается на основании Акта о его списании после реализации мероприятий, предусмотренных этим первичным документом (п.п. 51, 52 Инструкции N 157н). Акты о списании объектов имущества обычно составляются не менее чем в двух экземплярах. Один экземпляр передается в бухгалтерию, второй - остается у материально ответственного лица. Кроме того, на основании Акта о списании объектов основных средств в Инвентарной карточке учета нефинансовых активов (ф. 0504031) в разделе 3 "Движение объекта основных средств" производится отметка о выбытии объекта.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Ответ прошел контроль качества

20 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) В целях согласования списания государственного (муниципального) имущества государственное (муниципальное) учреждение представляет в уполномоченный орган соответствующий комплект документов. Конкретный перечень документов, необходимых для согласования списания того или иного вида имущества, определяется на уровне каждого публично-правового образования или ведомства. На федеральном уровне не существует единого перечня - каждое министерство (ведомство) определяет такой перечень самостоятельно (пп. "г" п. 6 Положения N 834).

Рассмотрим необходимые действия для осуществления процедуры списания ОС, которые содержатся в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

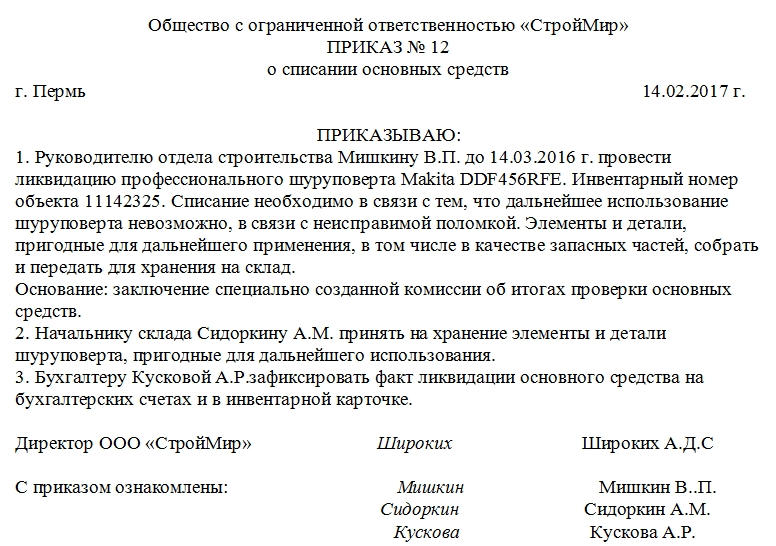

Как создается приказ о списании основных средств – пример и образец заполнения

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

Внимание! Образец от "КонсультантПлюс"

Смотрите образец приказа о создании комиссии на списание основных средств от К+. Пробный доступ к К+ предоставляется бесплатно.

- Комиссия оформляет свое заключение после проверки ОС.

- На основании выводов комиссии руководитель делает заключение о дальнейших действиях с ОС и подписывает приказ на списание или частичную ликвидацию.

Методические указания не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ о списании основных средств может быть затребован налоговыми органами для подтверждения расходов на списание ОС. Минфин также поддерживает оформление приказа в своем письме от 09.07.2009 № 03-03-06/1/454.

Приведенный пример приказа о списании основных средств – образец свидетельствует, что составление такого распоряжения не представляет больших трудностей. Тем не менее, чтобы в дальнейшей работе вновь не задумываться о содержании документа, рекомендуем составить свой образец приказа на списание основных средств и хранить его в шаблонах.

- На основании приказа составляется акт о списании ОС.

Предусмотрены типовые формы актов:

-

— при выбытии одного ОС (не для автотранспорта); — при выбытии автотранспорта; — при выбытии группы ОС (не для автотранспорта).

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, однако они не являются обязательными. Организация может использовать первичные документы, разработанные самостоятельно при соблюдении требований их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Акт должен быть одобрен руководителем.

- На основании акта делаются пометки в инвентарной карточке ОС и записи в бухучете.

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Бухгалтерский учет списания ОС

Остаточная стоимость ОС формируется в бухучете на отдельном субсчете записями:

- Дт 01 «ОС», субсчет «Выбытие основных средств» — Кт 01 «ОС»;

- Дт 02 «Амортизация ОС» — Кт 01 «ОС», субсчет «Выбытие основных средств».

Пример расчета стоимости при частичной ликвидации ОС от "КонсультантПлюс":

При частичной ликвидации спишите первоначальную стоимость и накопленную амортизацию, приходящиеся на ликвидируемую часть объекта. Ее определяет комиссия по списанию ОС. Пример: первоначальная стоимость здания - 10 млн руб., амортизация - 4 млн руб., ликвидации подлежит 30% объекта. В таком случае списать надо .

Смотрите пример полностью в К+. Пробный доступ к К+ предоставляется бесплатно.

Далее в зависимости от основания выбытия остаточная стоимость списывается записями:

- Дт 91.2 «Прочие расходы» — Кт 01 «ОС», субсчет «Выбытие основных средств» при продаже, ликвидации при ЧС, в связи с устареванием;

- Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 01 «ОС», субсчет «Выбытие основных средств» при вкладе в уставный капитал;

- Дт 94 «Недостачи и потери от порчи ценностей» — Кт 01 «ОС», субсчет «Выбытие основных средств» при недостачах и потерях, обнаруженных во время проверки.

Об особенностях списания ОС для организаций на упрощенке читайте в статье «Как правильно списать основные средства при УСН?»;

Итоги

Выбытие ОС важно правильно оформить документально. В том числе стоит уделить внимание составлению приказа руководителя на списание ОС, который является основанием для оформления акта. За основу можно взять образец приказа на списание основных средств, размещенный на нашем сайте, или создать свой шаблон. Также приказ может потребоваться для подтверждения соответствующих расходов, связанных с процедурой списания объекта.

Основное средство, которое выбывает или не способно приносить организации экономические выгоды в будущем, подлежит списанию (п. 40 ФСБУ 6/2020).

Причины выбытия, в частности, могут быть следующими:

- в связи с физическим или моральным износом дальнейшая эксплуатация объекта признается технически невозможной, либо экономически нецелесообразной (подп. «а» п. 40);

- в связи с возмездной (или безвозмездной) передачей его другому лицу (продажи, передачи в виде вклада в капитал другой организации, передачи в некоммерческую организацию и т. д.) (подп «б» п. 40);

- в связи с физическим выбытием этого объекта при его утрате, стихийным бедствии, пожаре, аварии и других чрезвычайных ситуациях (подп. «в» п. 40);

- в связи с истечением нормативно допустимых сроков (других предельных параметров эксплуатации), в результате чего его дальнейшее использование становится невозможным (подп. «г» п. 40);

- в связи с прекращением организацией деятельности, в которой использовался этот объект, и при отсутствии возможности его использования в продолжающейся деятельности (подп. «д» п. 40).

- в связи с другими аналогичными причинами.

Списание (исключение объекта из состава основных средств) производится в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем (п. 41 ФСБУ 6/2020).

Подробно рассмотреть порядок отражения в регистрах бухгалтерского учета (и для целей налогообложения) все варианты в рамках одной публикации, естественно, весьма сложно, поэтому остановимся только на одном случае. На ликвидации объекта в связи с его физическим и моральным износом, когда его дальнейшая эксплуатация технически невозможно, либо экономически нецелесообразна.

Допустим, организация приобретает оборудование, которому устанавливает срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли) равным пяти или там, шести годам.

И первое время его использование при производстве продукции (выполнении работ, оказании услуг) не приносит никаких хлопот, а только прямую выгоду.

Но через года два-три это оборудование все чаще начинает ломаться, а затраты на его ремонт при каждой последующей поломке только возрастают. И, в конце концов, поддержание его в мало-мальски рабочем состоянии становится дороже, чем получаемая (или планируемая к получению) выгода от его использования.

Продать его именно как оборудование, даже и с убытком, не получается, так как найти покупателя на этот убитый, да к тому же и морально устаревший агрегат (к которому и запчастей уже не найти), не получается. И руководство принимает решение (предварительно его технически и экономически обосновав), ликвидировать это оборудование.

Обоснование на ликвидацию, естественно, должна готовить не бухгалтерия, а соответствующие технические службы.

И еще раз напомним, что по п. 41 ФСБУ 6/2020 объект подлежит списанию (исключению из состава основных средств) в том периоде, в котором он признан неспособным приносить выгоду. А это как раз то самое решение о его ликвидации.

Данное решение можно признать первичным учетным документом согласно ст. 9 Закона о бухгалтерском учете, так как в нем будет отражен факт хозяйственной деятельности — подтверждение непригодности данного объекта к дальнейшему использованию в качестве объекта основных средств.

Следовательно, на эту дату, то есть на дату утверждения технически и экономически обоснованного и документально оформленного решения о ликвидации объекта, организация имеет право списать его балансовую (по ПБУ 6/01 — остаточную) стоимость.

- Дебет счета 01 (субсчет «Выбытие основных средств») Кредит счета 01 — списана первоначальная стоимость объекта;

- Дебет счета 02 Кредит счета 01 (субсчет «Выбытие основных средств») — списана амортизация, начисленная по ликвидированному объекту.

У организации выбыл один актив — объект основных средств соответствующей балансовой стоимости, но появился другой — еще не ликвидированное имущество (и, возможно, в какой-то своей части пригодное к дальнейшему использованию) пока ещё той же стоимости.

Для его учета оптимально, на наш взгляд, использовать самый любимый счёт советского российского бухгалтера — 76 «Расчеты с разными дебиторами и кредиторами».

И проводка должна быть:

- Дебет счета 76 Кредит счета 01 (субсчет «Выбытие основных средств») — списана балансовая стоимость подлежащего ликвидации объекта.

После завершения процесса ликвидации соответствующие службы должны оформить первичный документ, подтверждающий этот факт хозяйственной деятельности, а также перечень оставшихся материальных ценностей, пригодных для дальнейшего использования.

За образец такого первичного документа рекомендуем взять Акт о списании объекта основных средств, форма которого, № ОС-4, была утверждена постановлением Госкомстата России от 21.01.2003 № 7.

Еще раз хотим обратить внимание, что составляет его не бухгалтерия, а назначенная приказом руководства комиссия. Дело бухгалтерии — расценить, где надо, указанные в Акте сведения, и проставить, так же, где это нужно, корреспонденцию счетов.

Списание уже ликвидированного актива и других затрат на ликвидацию будет оформлено записями:

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 76 — списана балансовая стоимость ликвидированного объекта;

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счетов 23 (10, 70, 69, 60 и пр.) — списаны прочие расходы, связанные с ликвидацией объекта;

- Дебет счета 10 Кредит счета 91 (субсчет «Прочие доходы») — оприходованы по цене возможного использования (по ФСБУ 6/2020 — справедливой стоимости) материальные ценности.

Для целей налогообложения проблем тоже возникнуть не должно. Затраты на ликвидацию основных средств, равно как и их балансовая стоимость признаются внереализационными расходами (п. 8 ст. 265 НК РФ). Оприходованные материальные ценности (п. 13 ст. 250 НК РФ), внереализационными доходами.

Если организация не будет заморачиваться с обесценением и переоценкой основных средств после перехода на ФСБУ 6/2020, то всё будет, как в настоящее время. Главное — своевременно и грамотно оформить надлежащие первичные документы.

Процесс ликвидации недвижимого основного средства будет оформляться теми же самыми записями на основании аналогичного пакета документов.

Хотя, во-первых, хотелось бы отметить, что снос (ликвидация) недвижимого объекта основных средств однозначно признается прочими расходами, даже он производится для высвобождения места для возведения нового объекта (подп. «к» п. 16 ФСБУ 26/2020).

НК РФ такую ситуацию не регулирует, следовательно, согласно п. 1 ст. 11 НК РФ, следует отражать эту операцию точно так же, как и в регистрах бухгалтерского учета, и не изобретать какую-либо схему, исходя только из своего художественного видения этой ситуации.

Во-вторых, следует обратить внимание на порядок исчисления налога на имущество по сносимому объекту.

- по кадастровой стоимости;

- по среднегодовой стоимости по данным бухгалтерского учета.

По кадастровой стоимости налогом облагаются объекты недвижимости при одновременном выполнении следующих условий (ст. 378.2 НК РФ):

- в регионе принят законодательный акт, предусматривающий порядок налогообложения недвижимых объектов основных средств, исходя из кадастровой стоимости;

- данный объект поставлен на кадастровый учет (включен в ЕГРН);

- данный конкретный объект включен на начало текущего года в региональный перечень объектов недвижимости, облагаемых налогом на имущество исходя из кадастровой стоимости.

Если хотя бы одно из условий не выполняется, то данный объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета.

На дату признания объекта непригодным к эксплуатации, то есть когда он переводится со счета 01 на счет 76 по балансовой стоимости, он продолжает числиться в ЕГРН. Следовательно, несмотря на то, что эта недвижимость перестала быть основным средством, и стала просто имуществом, подлежащим ликвидации, исключать его из базы по налогу на имущество еще рано. Права такого у организации еще не возникло.

Возникнет оно на дату документально подтвержденного факта его ликвидации. Таковым будет служить акт, составленный кадастровым инженером и вошедший в пакет документов, на основании которых впоследствии сведения о здании будут исключены из ЕГРН.

К такому выводу пришел ВС РФ в своём определении от 20.09.2018 № 305-КГ18-9064 по делу № А40-154449/2017, доведенном до сведения налоговых органов письмом ФНС России от 24.09.2018 № БС-4-21/18577@.

Таким образом, из налогооблагаемой базы ликвидированный объект недвижимости может быть исключен еще до того, как он будет списан на расходы в регистрах бухгалтерского учета. Ведь составленный кадастровым инженером акт может быть датирован раньше, чем будут полностью завершены и документально оформлены все работы, связанные с ликвидацией объекта.

Ну а если объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета, то он перестает быть основным средством, как мы уже рассмотрели выше, на дату документально оформленного решения о необходимости его ликвидации.

Таким образом, на дату переноса его балансовой стоимости с 01 на 76 она, (эта стоимость) уже не будет участвовать в расчете величины налога на имущество.

Основные средства организации (ОС) – это имущество, используемое в производственном цикле больше 12 месяцев. Выход из строя оборудования, передача иной фирме или продажа здания требуют снятия объектов с балансового учета компании.

В каких случаях проводится списание основных средств ![Порядок составления приказа на списание основных средств]()

Причины списания имущественных средств:

- физический или моральный износ;

- не подлежащее ремонту повреждение;

- смена собственника (продажа, обмен, дарение);

- увеличение уставного капитала за счет активов;

- недостача при инвентаризации;

- потеря фондов в результате чрезвычайных ситуаций (авария, стихийное бедствие и др.);

- ликвидация активов при реконструкции.

ВАЖНО! Процесс выбытия фондов с баланса компании регулируется гл. 6 приказа Минфина РФ №91н от 13.10.2003.

Порядок оформления

По законодательно установленным правилам выбытие имущественных активов на предприятии происходит по следующему алгоритму:

- Создание комиссии из главного бухгалтера и ответственных за сохранность материальных фондов. Приглашаются представители инспекций по надзору на отдельные виды имущества. В задачи рабочей группы входит оценка пригодности к эксплуатации фондов, выявление причин выбытия и лиц, действия которых привели к негодности материальных средств, определение возможности использования частей выбывающих фондов, документальное оформление процедуры.

- Составление акта о списании по результатам проверки членами рабочей группы.

- Утверждение акта руководителем, издание распоряжения о выбытии фондов, внесение отметки в инвентарную карточку объекта. Сдача активов оформляется актом приема-передачи.

ВАЖНО! Приказ №91н не устанавливает четкой обязанности издания распорядительного акта. Однако документ позволит избежать нарушений производственного процесса и потребуется налоговой службе для подтверждения затрат, понесенных в процессе списания.

Образец приказа о списании основных средств

Распоряжение оформляется на листе формата А4 либо фирменном бланке. Подготовка распорядительного акта возлагается на делопроизводителя, секретаря или юриста. Документ содержит:

- полное наименование организации с указанием реквизитов;

- номер распоряжения и дату составления;

- констатирующую часть – прописываются основания списания имущественных фондов;

- распорядительную часть – указывается перечень активов (наименования, инвентарные номера), подлежащих выбытию;

- подпись руководителя, фирменную печать.

Допускается прилагать к документу перечень фондов, заключение рабочей группы и акт о выбытии.

Образец приказа на списание основных средств можно скачать по ссылке.

Образец приказа о проведении инвентаризации

Предваряет процедуру издание приказа об инвентаризации основных средств. Для составления распоряжения используют бланк по форме ИНВ.22, утвержденной постановлением Госкомстата России №88 от 18.08.98.

Текст документа содержит список членов инвентаризационной комиссии, сроки и причины проведения. Руководитель заверяет распоряжение личной подписью. Дополнительно оформляется приложение со сведениями о фондах, подлежащих инвентаризации: наименование, инвентарный номер, стоимость, дата ввода в эксплуатацию основных средств.

Образец распоряжения о проведении инвентаризации можно скачать здесь.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Читайте также: