Нужна ли расчетная ведомость если зарплата не начислялась

Опубликовано: 17.09.2024

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

В соответствии со ст. 56 Трудового кодекса РФ, работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию и соблюдать правила внутреннего трудового распорядка. Кроме того, право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда гарантировано Конституцией РФ (ч. 3 ст. 37 Конституции РФ).

Таким образом, выплата заработной платы работнику является одной из основных обязанностей работодателя и, соответственно процедура выплаты заработной платы должна оформляться строго определенными документами.

Кроме того, для целей налогообложения любые затраты должны соответствовать требованиям налогового законодательства, в том числе у предприятия, осуществляющего выплату заработной платы работникам, должны в обязательном порядке иметься первичные оправдательные документы по учету труда и выплате заработной платы. К их числу относятся приказ (распоряжение) о приеме работника на работу (форма № Т-1), личная карточка работника (форма № Т-2), лицевой счет (форма № Т-54), расчетная ведомость (форма № Т-51) и платежная ведомость (форма № Т-53) (Постановление Госкомстата России от 05.01.2004 № 1 "О применении унифицированных форм первичной учетной документации по учету труда и его оплаты"). Эти документы отражают прием работника на работу в организацию, начисление и выплату ему заработной платы и соответствуют общим требованиям, изложенным в Федеральном законе от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Из вышесказанного следует, что утвержденными первичными учетными документами на предприятии, оформляющими выдачу заработной платы, являются расчетно-платежная ведомость или расчетная ведомость, а также платежная ведомость. Эту же позицию подтверждает и Пленум Верховного Суда РФ от 17.03.2004 № 2 в своем Постановлении "О применении судами Российской Федерации Трудового кодекса Российской Федерации", где сказано, что начисленной является такая заработная плата, которая отражена работодателем в расчетно-платежной ведомости или расчетной ведомости.

Если таких документов в организации нет, доказать факт выдачи заработной платы сотрудникам представляется затруднительным.

Расчетно-платежные ведомости, как первичные учетные документы, содержащие подписи работников, получивших заработную плату, прилагаются к кассовым документам - расходным ордерам в качестве подтверждающих документов. Это требование установлено Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. В связи с этим, у предприятия, начисляющего и выплачивающего заработную плату работникам, должны быть как расчетно-платежные ведомости, так и расходные ордера.

В отношении изложенного автором вопроса можно сказать, что в случае наличия в штате небольшого количества работников (1-2 человека), оформление платежной или расчетно-платежной ведомости допускается, но не является обязательным. Обычно, оформление выдачи заработной платы на такое незначительное количество сотрудников производятся по расходным кассовым ордерам. Что касается штатной численности в пять человек, то можно рекомендовать оформлять помимо расходного ордера все-таки и расчетно-платежную ведомость, хотя конкретного требования в отношении количества сотрудников в законодательстве в этой связи не имеется. Применительно к количеству работников можно отметить, что с точки зрения закона, предприятие с численностью 5 человек относится к числу микропредприятий (Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации").

Следует обратить внимание автора вопроса на то обстоятельство, что отсутствие платежных ведомостей таит в себе и еще одно возможное «неприятное» для работодателя последствие. Так, работник, уволенный с предприятия, где начисление заработной платы не оформлялось расчетно-платежными ведомостями, может безнаказанно утверждать, что заработная плата ему вообще не выплачивалась. При этом перечисление работодателем налогов на доходы физических лиц в полном объеме при отсутствии первичных учетных документов правового значения не имеет. Конечно, работодатель имеет право доказывать факт выплаты заработной платы другими способами, но суды, к сожалению, в подобных случаях зачастую встают на сторону работника и удовлетворяют требования о взыскании задолженности по заработной плате (Определение Ленинградского областного суда от 08.02.2012 № 33-575/2012).

Отсутствие единого подхода к решению данного вопроса также может повлечь, наконец, ответственность в соответствии с Кодексом об административных правонарушения РФ по ст. 5.27 - нарушение законодательства о труде и об охране труда (штрафные санкции).

Исходя из всего вышесказанного, в целях избежание возможных неблагоприятных последствий, как со стороны контролирующих органов, так и недовольных работников, рекомендуем автору вопроса все-таки оформлять при начислении и выплате заработной платы расчетно-платежные ведомости.

Оформление начисления и выдачи заработной платы является одной из основных обязанностей работодателя в соответствии с действующим законодательством и, соответственно оформляется строго определенными документами. Установленными первичными учетными документами на предприятии, оформляющими начислению и выдачу заработной платы, являются расчетно-платежная ведомость или расчетная ведомость, а также платежная ведомость. При этом также необходимо оформление кассовых документов при начислении заработной платы - у предприятия, начисляющего и выплачивающего заработную плату работникам, должны быть не только расчетно-платежные ведомости, но и расходные ордера. Если таких документов в организации нет, доказать факт выдачи заработной платы сотрудникам представляется затруднительным.

Численность работников на предприятии, безусловно, играет роль при решении вопроса о необходимости оформления расчетно-платежной ведомости. Если в организации работает, например, 1-2 человека, как показывает практика, законодательство прямо не запрещает оформлять только расходный ордер. Но, т.к. четкая норма в этой взаимосвязи в отношении численности работников отсутствует, в случае, если на предприятии работает 5 и более человек, все же рекомендуем оформлять весь комплект первичных учетных документов, предусмотренных Постановлением Госкомстата России. В противном случае на организацию работодателя может быть наложен как административный штраф, так и возможное судебное требования по иску работника о взыскании задолженности по заработной плате при отсутствии первичных учетных документов.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Кем утверждена

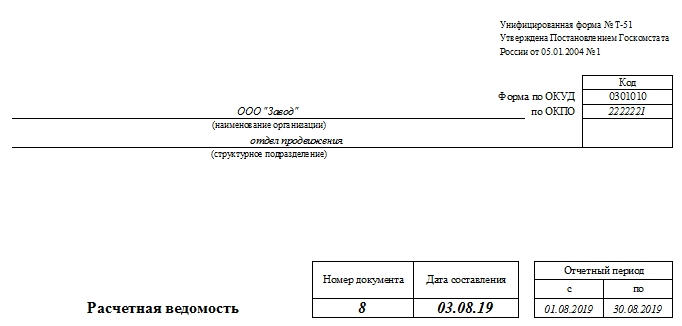

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

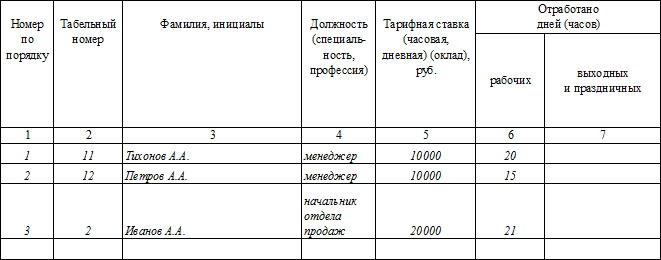

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его личной карточки. Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во вредных или опасных условиях, то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

В первичных документах по учету заработной платы содержатся данные, небезразличные, как для ваших сотрудников, так и для представителей государственных контролирующих структур. То, насколько достоверна или ошибочна предоставленная в них информация, зависит от квалификации и добросовестности бухгалтера и кадровика (в некоторых компаниях эти функции совмещает один специалист). Как приумножить бюджет организации благодаря экономии на работе бухгалтера-кадровика и отсутствии санкций фискальных органов, читайте в публикации.

Первичные документы по учету кадров и заработной платы – главное свидетельство правильного расчета бюджетных платежей и распределения доходов сотрудников согласно их трудозатратам. И то, и другое строго регулируется на законодательном уровне, зато в компаниях работа с этими бумагами зачастую контролируется менее жестко.

Со стороны руководства это является ошибкой: то, что представителям бизнеса кажется «соблюдением формальностей», для государства – залог своевременного пополнения бюджета в полном размере и соблюдения действующего налогового и трудового законодательства. Пробелы в «первичке» по расчету зарплаты чреваты не только штрафами со стороны контролирующих органов, но и другими последствиями, в том числе репутационными потерями в результате разбирательств с государственными структурами и трудовых споров с сотрудниками.

Значение «первички» по учету зарплаты и кадров для бизнеса

С каждым годом государство ужесточает внешние условия для существования и развития бизнеса. Поэтому главная задача собственника – предугадать и максимально уменьшить возможные убытки, если вдруг компания попадет под внимание контролирующих органов. «Правильные» первичные документы в этом смысле – надежный способ продемонстрировать свою добросовестность и исключить стремление соответствующих структур проверить ваш бизнес более тщательно.

Не меньшего внимания заслуживают бумаги, участвующие в кадровом делопроизводстве. ТК РФ в большей степени защищает интересы работника, а не работодателя. Компенсировать такую несправедливость, а также закрепить за каждым сотрудником ту степень ответственности, которую предусматривает специфика именно вашего бизнеса, можно только грамотно разработанными локальными нормативными актами.

Кроме того, кадровый документооборот часто является «собранием» ошибок, которые случайно обнаруживаются лишь во время проверки Роструда, Роскомнадзора, ФСС, разбирательства прокуратуры, полиции, миграционной службы или накануне трудового спора с сотрудником. За формальный подход к рутинной работе придется заплатить штрафы в сотни тысяч рублей.

Передайте кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice и получите услуги профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву. Стоить это будет примерно столько же, сколько услуги штатного кадровика, но высокий уровень автоматизации позволяет нашей компании исключить человеческий фактор, так часто оборачивающийся досадными ошибками.

Кроме того, мы берем на себя полную финансовую ответственность за качество предоставляемых услуг. Эксклюзивный договор страхования профессиональной ответственности включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний.

Общие требования к оформлению первичных документов

Статья 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни компании должен быть оформлен соответствующим первичным документом. И тут же предупреждает, что к бухгалтерскому учету не допускаются «мнимые и притворные» сделки.

Реальности сделок со стороны государства сегодня уделяется повышенное внимание. В связи с этим с 2013 года не все первичные документы подлежат обязательному оформлению по образцам из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России. Теперь «первичку» можно перерабатывать под нужды вашей бухгалтерии и бизнеса – главное, чтобы не утаивались и не фальсифицировались данные. В любом случае, самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона № 402-ФЗ.

В том, чтобы сведения в первичных документах соответствовали реальности, заинтересовано не только государство, но и собственник бизнеса. Если государство будет уверено в вашей законопослушности, вы в свою очередь тоже можете быть уверенными, например, в том, что вам не грозят манипуляции со стороны сотрудников, трудовые споры и санкции.

В серьезных случаях, когда накопилось много нарушений, мы можем составить план восстановления кадрового учета и самостоятельно его реализовать.

Размер, порядок и способы выплат заработной платы отражены в трудовом договоре между сотрудником и работодателем. Зарплата – гарантия пенсионного обеспечения в будущем.

Правовое регулирование зарплатных выплат

Регулирует правовые аспекты заработных выплат Трудовой кодекс РФ. В главе 20 и 21 раскрыто понятие, порядок начислений, формы выдачи заработной платы.

Оплата труда зависит от квалификации сотрудника, объема выполняемой работы, ее условий, сложности. Зарплата включает в себя дополнительно:

- компенсационные выплаты (вредные условия труда, особые климатические сложности, сверхурочные);

- стимулирующие доплаты (премии, надбавки).

Основная часть зарплаты устанавливается двумя способами:

- В виде тарифной ставки. Работнику выплачивают фиксированную сумму за выполнение установленной нормы за единицу времени.

- Должностной оклад. Оплата за работу, которую сотрудник выполняет в течение календарного месяца согласно должностным инструкциям.

ВНИМАНИЕ! Отличие оклада от ставки в том, что первый начисляется за исполнение трудовых обязанностей, где нет установленной нормы. Ставка начисляется за выполнение нормы по договорённости.

Различают 2 вида зарплаты:

- Устанавливать размер зарплаты не менее величины МРОТ. С 1 января 2019 года он составляет 11 280 руб. Максимальный размер не ограничивается.

- Принимать меры по повышению зарплаты.

- Ограничить размер налогообложения и список удержания из заработной платы

- Ограничивать процент выплаты зарплаты в натуральной форме (максимум – 20%).

- Гарантировать работнику оплату труда в случае прекращения деятельности работодателя и его неплатежеспособности.

- Отчитываться в вышестоящие инстанции о соблюдении трудового законодательства и нести ответственность за нарушения.

- Соблюдать сроки и очередность выплат.

- Обеспечить выплату заработной платы наличными средствами или в безналичной форме.

Запрещается любая дискриминация при установлении условий выплаты и начисления заработной платы.

Порядок выплаты заработной платы

Система оплаты устанавливается в соответствии с трудовым законодательством и локальными нормативными правовыми актами организации.

ВНИМАНИЕ! Ежегодно комиссией по регулированию социально-трудовых отношений разрабатываются единые рекомендации по установлению системы оплаты труда. На основании рекомендаций определяются объемы финансового обеспечения. Из-за роста цен на услуги и товары происходит индексация зарплаты.

Порядок выплаты зарплаты зависит от вида системы труда:

- Повременная. Эта форма оплаты делится на простую временную (ставка умножается на отработанные часы) и премиально-временную (с дополнительным процентом в виде премии). . Зависит от объема выполненной работы, чаще используется на производстве. Сдельная форма делится на прямую (оплата за количество единиц), премиальную (премия за перевыполнение нормы), прогрессивная (оплата за одну единицу увеличивается при переработке).

- Аккордная. Оплата за каждый этап работы.

Каждый час работы в ночное время оплачивается в повышенном размере, на основании коллективного соглашения.

Сроки выплат

Сроки выплаты зарплаты прописываются в трудовом договоре и обговариваются при приеме на работу. Интервал между авансом и основной частью не превышает 15 календарных дней. Если утвержденная дата зарплаты выпадает на выходной день, деньги выплачивают накануне.

ВНИМАНИЕ! Допускается устанавливать разные дни выплат в организации для отдельных отделов.

Способы выплат

- Выплата зарплаты в денежной форме. Используется валюта Российской Федерации – рубли. В случаях, предусмотренных законодательством РФ о валютном контроле, выплата допускается в иностранной валюте.

- Заработная плата в натуральной форме. Не превышает 20% от суммы начислений.

ВАЖНО! Запрещается выдача заработка в виде купонов, кредитных документов, временных бумажных знаков, долговых расписок, токсических веществ, оружия.

Порядок расчета зарплаты

Этапы бухгалтерского учета труда:

- Расчеты по зарплате.

- Начисление заработной платы.

- Удержания из заработной платы в виде НДФЛ (13%). Работодатель платит страховые взносы в Фонд социального страхования, Пенсионный Фонд, Федеральный фонд обязательного медицинского страхования.

- Непосредственная выплата оставшейся суммы через кассу или банк.

Работодатель обязан извещать в письменной форме каждого работника о размере всех выплат и обосновании произведенных удержаний посредством расчетной ведомости.

Образец зарплатной ведомости

Ведомость формы Т-53, которая зарегистрирована в ОКУД под № 03010111, рекомендуется фискальными органами при начислении сотрудникам заработной платы. Ведомость заполняется бухгалтером и подписывается директором, передается кассиру для выдачи средств

Образец ведомости доступен для скачивания по ссылке. Бухгалтер вносит данные своей организации и своих сотрудников по образцу.

Пример расчета зарплаты

Для расчета заработной платы требуются данные:

- об установленном для работника окладе;

- о положенных вычетах по НДФЛ;

- о количестве отработанных дней за месяц;

- о суммарной з/п с начала года (за неполный месяц оклад вычисляется по формуле: отработанные дни в этом месяце * оклад/ количество всех рабочих дней этого месяца).

Сотрудник Петров с окладом 20 000 руб. отработал за сентябрь 20 дней.

Зарплата за сентябрь: 20 000 * 20 дн. (количество отработанных дней) / 21 дн. (количество рабочих дней в сентябре) = 19 048

Вычетов сотруднику не положено, так как он не имеет для этого оснований (несовершеннолетние дети, статус ветерана, инвалида)

Удерживается НДФЛ: 19 048 * 13% = 2 476

Таким образом, на руки Петров получит 19 048 – 2 476 = 16 571,43 руб. в сентябре.

Калькулятор

Для расчета нужно ввести данные о месячном доходе сотрудника, количество рабочих дней в месяце и количество отработанных дней за расчетный период.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Некоторые предприниматели, которые используют для ведения своего дела нанятых работников, применяют для выплаты им заработной платы бланк расчетно-платежной ведомости. Но не всегда ее можно применять. В таких случаях Госкомcтатом были предвидены отдельно бланки платежной и расчетной ведомости по зарплате. Для этого используют форму Т-51 и Т-53. Они были введены в обиход в 2004 году.

Суть расчетной ведомости

Расчетная ведомость для выплаты заработной платы содержит информацию о всех сотрудниках и их начислениях, а также суммах удержаний из заработков каждого работника.

Образец данного документа представляет собой форму, которая состоит из двух частей, а именно:

- титульной страницы с основными реквизитами ИП;

- таблицы, которая составлена с данными всех сотрудников, которые работают на основе трудовых отношений с ИП.

- полное регистрационное название ИП;

- идентификационный код плательщика налогов;

- дата заполнения бланка;

- итоговая сумма выплачиваемых средств;

- период, за который проводится начисление оплаты.

Все они имеют определенное расположение в ведомости по зарплате, которое может отличаться в зависимости от сферы бизнеса ИП.

Детальные цифры по расчету оплаты труда сотрудникам расчетная ведомость содержит во второй своей части. Она представляет собой таблицу, которая может быть в несколько страниц. Каждая строка в ней отвечает отдельной штатной единице, а каждая графа указывает на начисление или удержание по данному ИНН. Нельзя забывать, что в случае, когда таблица очень длинная, каждый лист нумеруется, а информация об общем количестве указывается в специальном поле, когда проводится оформление платежной ведомости. Общее количество столбцов в форме Т-51 должно быть 18.

Заполненная расчетная ведомость хранится в бухгалтерской документации ИП на протяжении 5 лет, так как она относится к первичной документации. Это требования нормативных актов РФ.

Стоит отметить, что расчетная ведомость заполняется в количестве одна штука, как для тех работников, которые получают зарплату наличными, так и тем, кто оформил для этого банковские карты или открыл текущие счета.

Форма Т-51 не утверждается руководствующим лицом, а лишь подписывается бухгалтером, который ее оформил. Это связано с тем, что расчетная ведомость по заработной плате не дает права выдачи средств, а лишь предполагает их будущее перечисление.

Платежная ведомость: назначение и применение

После того, как проведены все расчеты сумм, необходимо заполнить ведомость по зарплате, что даст право выплаты непосредственно работникам. Такой является форма Т-53.

Она представляет собой платежные ведомости, которые являются основой для формирования платежных поручений на перечисления сумм зарплаты через банки, а также расходно-кассовых ордеров для совершения выплат через кассу. Выбор формы получения денег выбирает сам работник согласно собственным пожеланиям и интересам.

Платежная ведомость состоит, как и расчетная, из двух частей:

- титульной;

- табличной.

На первом листе указываются основные регистрационные данные ИП. Отличительной особенностью титула этого документа является наличие на нем графы с информацией о сроке годности, который имеет эта платежная ведомость. Требования Указа Банка России указывают на то, что выплаты могут совершаться по форме Т-53 исключительно на протяжении 5 дней после визирования документа руководителем юридического лица.

Платежная ведомость во второй части – это таблица, что состоит из шести столбиков и строк в количестве работников ИП. Образец заполнения таблицы из этой формы предполагает внесение таких данных;

- номер по-порядку в таблице;

- номер из личного дела конкретного сотрудника;

- данные работника, а именно его ФИО;

- суммы к выплатам в разрезе по сотрудниках;

- подведенная к итогу сумма выдачи;

- подпись получателя денежных средств;

- подтверждающий документ для выдачи наличными.

Заполняется платежная ведомость на основе первичных документов. Что касается последнего столбика, то в тех случаях, когда расходные выплаты проводятся не через кассу, он зачеркивается прочерком.

Для совершения выплат согласно данным в форме Т-53 необходимо, чтобы документ завизировал руководитель и бухгалтер-исполнитель юридического лица.

По истечении расчетного периода срока действия ее необходимо закрыть. Это необходимо проделать даже, если не все успели получить денежные средства.

Процесс закрытия этой формы предполагает несколько действий:

- напротив тех ФИО сотрудников, которые не получили денежные средства проставить признак «депонировано»;

- подвести итог выплаченных и невыплаченных сумм;

- кассир подтверждает документ подписью;

- формируется общий РКО с суммой выданных денежных средств, а его номер прописывается в ведомости.

Преимущества расчетно-платежной ведомости

Но предпринимателям, у которых персонал готов получать зарплату наличными, удобнее будет формировать документ по образцу бланка Т-49. Это расчетно-платежная ведомость, которая соединяет в себе, как расчетную, так и платежную функции.

Она состоит из двух основных частей:

- титула, где также указываются основные данные ИП, расчетный период, срок действия ведомости, подписи ответственных лиц и предпринимателя;

- таблицы с начислениями, удержаниями и итоговыми размерами выплат.

Главным преимуществом, которым отличается расчетно-платежная ведомость можно выделить то, что она упрощает процесс ведения бухгалтерского учета ИП. Это связано с тем, что она допускает заполнение лишь одного образца бланка для выплаты заработной платы.

Но есть некоторые особенности использования бланка Т-49:

- он не может применяться в тех случаях, когда средства переводятся на банковские счета работников;

- когда заполняется расчетно-платежная ведомость, сразу же формируется расходно-кассовый ордер по форме КО-2;

- расчетно-платежная форма не может быть применена, когда ИП использует выплату наличным и безналичным путем одновременно.

Подтверждения выплат, которые предполагает расчетно-платежная ведомость, должны быть завизированы подписью кассира, который проводил непосредственную выплату. Невыплаченные суммы также обозначаются признаком «депонировано». Полностью заполненная расчетно-платежная ведомость передается обратно в бухгалтерию для сбережения на протяжении 5 лет.

На сегодняшний день форма Т-49 очень практична, но в период практически полных безналичных расчетов, она используется нечасто. Но в том случае, когда ИП имеет штат с небольшим количеством сотрудников, именно данный образец документа может стать наиболее удобным для выплаты зарплаты.

Читайте также: