Нужна ли смета на аварийные работы

Опубликовано: 15.05.2024

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

- Список выполняемых работ по конкретному объекту (офис) или отдельному участку работ (к примеру, подготовке фундамента на стройплощадке) или даже конкретной работе (установка светильников) и их объем.

- Расценки на работы.

- Стоимость материалов, которые не учтены расценками.

- Коэффициенты, надбавки, НДС.

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

- В КС-2 более краткая информация (не выделены отдельно зарплата, эксплуатация машин и т.п.).

- В акте не обязательно отражается полный объем работ, если он выставлен за определенный этап или период.

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

- Есть неучтенные материалы – проверьте цены. Если указан «мониторинг цен», попросите предоставить расчет. Не факт, что подрядчик захочет рассказать, откуда взяты коммерческие предложения, но, возможно, ценник в них завышен (предоставлены «дочерними» / дружественными фирмами или ИП).

- Минусы в расценках. В смете попадаются позиции с минусом. Это не ошибка составителя, а особые расценки или корректировки. Применяются, например, для уменьшения объемов. Допустим, проводятся штукатурные работы и расценка предусматривает толщину слоя в 10 мм, а по факту слой всего 3-4 мм. Также подобные «отрицательные» значения применяются к расстояниям перевозки.

- Перевозка, транспортировка. В большинстве случаев перевозка включается в стоимость выполняемых работ. Есть исключения, чаще – мусор. Также перевозка материалов из другого города (когда на месте нет необходимых ресурсов).

- Мусор. В документации отражается исключительно для подсчета объема, никаких цен рядом с ним не будет.

- «Неправильные» расценки. Вместо установки деревянного окна выбраны ПВХ, а вместо укладки ДСП – фанера. На самом деле таким образом сметчик выбирает наиболее соответствующие технологии работы. Главное, чтобы материалы, идущие «бонусом» к расценке, указывались верно.

- Строительство и ремонт. Несмотря на похожесть некоторых работ, расценки на них отличаются в зависимости от того, ведется новое строительство (реконструкция) или ремонт.

- При установке лесов или металлоконструкций подрядчик может использовать готовое оборудование, собрав его на месте, или изготовить его самостоятельно. Естественно, расценки разные.

- При прокладке кабеля часть его может идти в кабель-канале, трубе или гофре. Причем кабелей в них можно проложить сразу несколько, поэтому ситуация, когда кабеля больше, чем трубы, нормальная, но вот прокладка 100 метров гофры при 50 метрах кабеля должна вызвать вопросы.

- При проверке некоторые коэффициенты или проценты индексации могут не пропускать, просто «потому что» (так не принято, в конкретном регионе не приветствуется, нет подтверждения и обоснования и т.д.), ваш выбор – отстаивать их применение или смириться и откорректировать смету.

- Если вы сверяете сметную документацию со списком работ, который вам, к примеру, дал начальник, помните: одна работа в списке может равняться нескольким позициям в смете. Пример (названия работ условные): в списке «прокладка кабеля в стене», в ЛС «1. Штробление канала для прокладки кабеля. 2. Прокладка кабеля в штробах. 3.Штукатурные работы по заделке штроб в стенах».

- Ручная погрузка/разгрузка обойдется дороже машинной. Если надо провести «удорожание» сметы, выбирайте ручной способ, как вариант.

- Название работ не всегда соответствует ожиданиям. Если в сметной программе или в нормативной документации вы пытаетесь что-то найти, а поиск выдает ноль результатов, переформулируйте запрос. Пример: вместо «поклейка обоев» ищите «обоями стен». В электромонтажных работах вообще сложно обнаружить нужную позицию через автоматизированный поиск.

- Работы с разной технологией процесса. Сначала протягиваем гофро-трубу и потом укладываем в нее кабель, а можно и наоборот. Используем строительные леса или автовышку и т.д.

- Проект. Основой для выбора технологии материалов и даже их количества является проект. Допустим, в помещении можно выполнить и бюджетный и дизайнерский ремонт, использовать российские или импортные материалы, проложить трубу прямо или под углом с переходами (разный расход фурнитуры) и т.п.

- Если ведется большая стройка или крупный объект и составлено много локальных смет, то велик шанс в итоге получить большое расхождение, в т. ч. при последующем сложении объемов работ и стоимости по формам КС. Придется подгонять или корректировать в итоговых сдаточных документах данные, чтобы они сходились со сметой.

- Возвратные материалы. Не часто, но встречаются. Это то, что подрядчик возвращает заказчику, например, в результате демонтажа: металлолом, кирпич, плитка и т.д. На сумму сметы не влияют, выделяются в качестве основания для требования их с подрядчика. В случае невозврата заказчик вправе получить компенсацию или провести зачет при расчете.

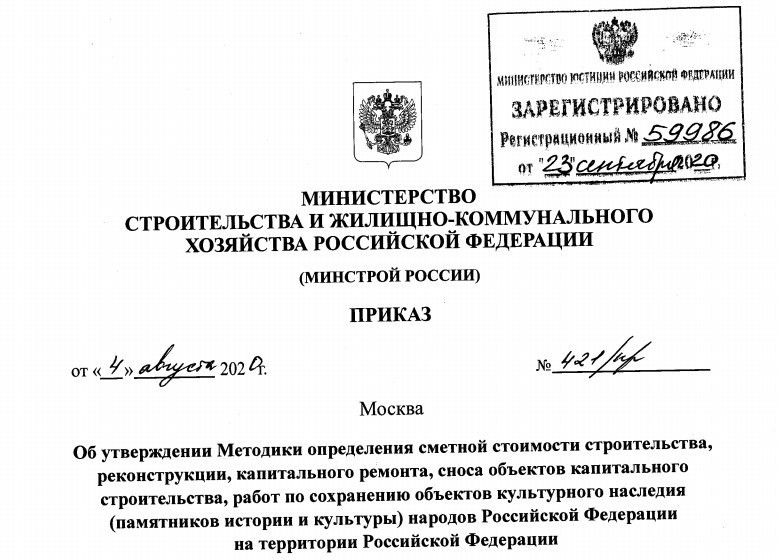

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

- Сводка затрат;

- Сводный сметный расчет;

- Объектные сметы;

- Локальныесметы;

- Сметы на отдельные виды затрат.

Частью сметы являются:

- пояснительная записка;

- ведомости объемов работ;

- обосновывающие документы (п.27 методики).

Нумерация смет

Сметам присваивают шифр:

- СР - смета на отдельные виды затрат;

- ЛСР (ЛС) – локальная смета;

- ОСР (ОС) – объектная смета;

- ССРСС - сводный сметный расчет стоимости строительства (п.29 методики);

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

- первые две группы цифр – это номер объектной сметы;

- третья группа цифр – номер локальной сметы;

- НапримерЛС-02-01-01

Номер объектной сметы – это две группы цифр:

- первые две – номер главы сводного сметного расчета;

- вторые две –номер строки в главе сводного сметного расчета стоимости строительства.

- Например, ОС-02-01.

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

- проектной документации,

- ведомостей объемов

- иной тех.документации (п.35 методики);

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

- конъюнктурный анализ, не менее 3-х производителей обычны материал;

- конъюнктурный анализ, не менее 2-х производителей материал индивидуального изготовления;

- цена будет актуальна 6 месяцев;

- стоимость применять с учетом транспортных и заготовительно-складских затрат;

- нестандартное оборудование учитывать на основании научно-исследовательских и опытно-конструкторских работ – НИОКР (п.44 методики)

Несколько вариантов индексации:

- индексы к СМР применяются к итоговым стоимостным показателям СМР;

- индексы к элементам прямых затрат применяются к итогамсметы, (оплата труда, эксплуатации машин и механизмов, материалы, изделия и конструкции);

- индексы по видам работ применяются к итоговым показателям в целом, например - пусконаладочных работ;

- индексы к расценкам применяются к прямым затратам по каждой расценке;

- индексы к элементам прямых затрат применяются по каждой расценке;

- индексы на перевозку по типам автотранспортных средств или по каждой позиции;

- индексы к оборудованию к итоговой стоимости или по каждой позиции.

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно-индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

- затраты труда рабочих, чел.-ч;

- затраты труда машинистов, чел.-ч;

- потребность в машинах и механизмах, маш.-ч;

- потребность в материальных ресурсах(м, м3, м2, т, кг и др.);

- потребность в оборудовании (шт, компл, т и др.).

Потребность в ресурсах определяется:

- на основании сметных норм, включенных в ФРСН;

- перечня и объемов работ, принятых на основании проектной ииной тех.документации (п.48 методики);

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

- применяем 46 сборник «Работы при реконструкции зданий и сооружений»;

- строительные расценки, аналогичные технологическим процессам в новом строительстве, с коэффициентами 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ (п.58 методики);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

- к 46 сборнику "Работы при реконструкции зданий и сооружений";

- к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

- на работы по разборке (демонтажу);

- на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

- прямые затраты;

- стоимость оборудования;

- накладные расходы;

- сметная прибыль (п.72 методики).

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

- 2 % от ОЗП в ГЭСНм;

- 3 % от ОЗП в ГЭСНмр (п.75 методики).

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

- по каждой позиции;

- по разделам;

- по всей смете (п.76 методики).

Итоги в сметах

Итоги по позиции в смете включают:

- прямые затраты;

- оборудование;

- накладные расходы;

- сметная прибыль.

Итоги по разделам и по смете включают:

- прямые затраты;

- накладные расходы,

- сметную прибыль;

- оборудование;

- перевозку

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

Изучив второй и третий разделы методики - я в выделяю три момента:

- Ведомость объемов работ стала частью сметы (п.27 методики);

- Новое начисление накладных расходов и сметной прибыли (п.76 методики);

- МДС-35 отменен, а по новой методике пока не можем работать… Странная ситуация, неправда ли?

В следующий раз

- 4.Особенности при ресурсном методе;

- 5. Особенности при ресурсно-индексном методе;

- 6. Особенности на оборудование;

- 7. Особенности определения на пусконаладочных работ

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение заключило контракт на монтаж системы аварийного эвакуационного освещения. Система в здании была старая, изготовлена своими силами и не стояла на учете. В локальной смете прописано "Монтаж системы", управление госэкспертизы и ценообразования считает, что вид расходов - "Капитальный ремонт". В рамках договора на монтаж системы аварийного эвакуационного освещения будет осуществляться демонтаж старой системы. Данные работы осуществляются на основании сметы на монтаж системы. Смета на проведение капитального ремонта здания (помещений) отсутствует.

По какому виду расходов и КОСГУ оплачивать контракт? Нужно ли данную систему ставить на учет?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на монтаж системы аварийного эвакуационного освещения могут быть отнесены по элементу вида расходов 244 "Прочая закупка товаров, работ и услуг" в увязке с подстатьей 226 "Прочие работы, услуги" КОСГУ.

Коммуникации внутри зданий, в частности система аварийного эвакуационного освещения, не являются отдельными инвентарными объектами. К самостоятельным инвентарным объектам относится оконечное оборудование данной системы.

Обоснование вывода:

В целях отнесения расходов на соответствующие коды бюджетной классификации и статьи (подстатьи) КОСГУ, организации бюджетной сферы применяют положения:

- приказа Минфина России от 06.06.2019 N 85н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" (далее - Порядок N 85н);

- приказа Минфина России от 29.11.2017 N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления" (далее - Порядок N 209н).

Расходы подлежат отражению по соответствующим элементам вида расходов и статьям (подстатьям) КОСГУ в зависимости от их экономического содержания (п. 48 Порядка N 85н, п. 3 Порядка N 209н). То есть в зависимости от экономической направленности расходов зависит применение определенного кода вида расходов и статьи (подстатьи) КОСГУ.

Расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта), обслуживанием, ремонтом нефинансовых активов, в том числе расходы на ремонт (текущий и капитальный) нефинансовых активов, в частности, устранение неисправностей (восстановление работоспособности) объектов и систем, входящих в состав отдельных объектов нефинансовых активов, относятся на подстатью 225 "Работы, услуги по содержанию имущества" КОСГУ (п. 10.2.5 Порядка N 209н). Таким образом, на подстатью 225 "Работы, услуги по содержанию имущества" КОСГУ относятся только те расходы, которые осуществляются в рамках ремонта, восстановления работоспособности уже имеющихся в учреждении объектов и систем.

В рассматриваемой ситуации в рамках договора на монтаж системы аварийного эвакуационного освещения будет осуществлен демонтаж старой системы. При этом проведение данных работ не связано и с ремонтом самого здания, то есть не является одной из составляющих сметы на текущий (капитальный) ремонт здания (помещения). В таком случае рассматривать данные работы в качестве ремонта, восстановления работоспособности старой системы аварийного эвакуационного освещения или же в качестве ремонтных работ, проводимых в здании, не представляется возможным.

Вместе с тем расходы на приобретение услуг, работ для целей капитальных вложений, в том числе монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами на строительство, реконструкцию и техническое перевооружение, дооборудование объектов, а также расходы на установку единых функционирующих систем, относятся на подстатью 228 "Услуги, работы для целей капитальных вложений" КОСГУ (п. 10.2.8 Порядка N 209н). Следовательно, по данной подстатье отражаются те расходы, которые в дальнейшем приведут к увеличению стоимости основных средств (п. 7 Порядка N 209н). То есть в части основных средств это расходы, которые будут формировать вложения на счете 106 01 "Вложения в основные средства" (п. 130 Инструкции N 157н).

При этом монтажные работы по оборудованию, требующему монтажа, в случае, если данные работы производятся не для целей капитальных вложений в объекты капитального строительства (реконструкции, в том числе с элементами реставрации, технического перевооружения) и не включаются в объемы капитальных вложений, формирующих стоимость основных средств, относятся на подстатью 226 "Прочие работы, услуги" КОСГУ (п. 10.2.6 Порядка N 209н, смотрите также письмо от 21.06.2019 N 02-08-10/46506). Кроме того, на данную подстатью относятся и расходы на оплату демонтажных работ.

Согласно п. 45 Инструкции N 157н коммуникации внутри зданий, необходимые для их эксплуатации, в частности, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети, входят в состав здания и отдельными инвентарными объектами не являются. К самостоятельным инвентарным объектам относится оборудование указанных систем, например: оконечные аппараты, приборы, устройства средства управления; средства визуального и акустического отображения информации.

Работы по обустройству таких систем, как правило, не являются работами, которые приводят к улучшению (повышению) первоначально принятых нормативных показателей функционирования здания (срока полезного использования, мощности, качества применения и т.п.). Следовательно, комиссией учреждения может быть принято решение об отнесении затрат на монтаж системы аварийного эвакуационного освещения на расходы учреждения.

Однако при заключении договора, в рамках которого осуществляется монтаж подобных систем, у учреждения могут возникнуть расходы как капитального характера (в части расходов на оконечное оборудование), так и текущего характера (в части расходов по монтажу и иных затрат). Вместе с тем Порядком 209н не урегулирован вопрос, каким образом относить расходы в случае, если в рамках одного договора осуществляются расходы как капитального, так и некапитального характера. Однако аналогичная ситуация урегулирована в части отражения поступлений текущего и капитального характера неделимым платежом, а также расходования средств в рамках подобных поступлений. Так, например, если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов некапитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера (п. 7 Порядка N 209н).

Принимая во внимание данный факт, считаем, что в учреждении, на основании решения комиссии по поступлению и выбытию нефинансовых активов, затраты на монтаж системы аварийного эвакуационного освещения могут быть отнесены по подстатье 226 "Прочие работы, услуги" КОСГУ в полном объеме. Иными словами, если условиями договора будет предусмотрено направление средств на выполнение работ как капитального, так и некапитального характера, то указанные расходы могут быть признаны расходами текущего характера по аналогии с требованиями, предусмотренными п. 7 Порядка N 209н. При этом применение подстатьи 226 "Прочие работы, услуги" КОСГУ не отменяет требования к постановке на учет оконечного оборудования. Учитывая неурегулированность данного вопроса, конкретный порядок отражения расходов в подобных ситуациях следует закрепить в рамках формирования учетной политики.

В соответствии с п. 48.2.4.3 Порядка N 85н с применением элемента видов расходов 243 "Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества" отражаются расходы государственных (муниципальных) учреждений по капитальному ремонту и реставрации государственного (муниципального) имущества.

К капитальному ремонту объектов капитального строительства относятся замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (п. 14.2 ст. 1 Градостроительного кодекса РФ). Также п. 5.1 Ведомственных строительных норм ВСН 58-88 (р), утвержденных приказом Госкомархитектуры при Госстрое СССР от 23.11.1988 N 312, установлено, что в ходе капитального ремонта устраняются неисправности всех изношенных элементов, они восстанавливаются или заменяются (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания, включая оснащение его недостающими видами инженерного оборудования.

Таким образом, применение элемента вида расходов 243 "Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества" возможно только в том случае, если данные работы проводятся при проведении капитального ремонта здания (помещений). То есть такие работы должны проводиться в рамках сметы на проведение капитального ремонта здания (помещений).

Вместе с тем расходы государственных (муниципальных) бюджетных и автономных учреждений, не отнесенные к иным элементам видов расходов подгруппы 240 "Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд", в том числе на оплату договоров на монтаж, обеспечение функционирования и поддержку работоспособности систем, не относящихся к сфере информационно-коммуникационных технологий, относятся на элемент вида расходов 244 "Прочая закупка товаров, работ и услуг" (смотрите также письмо Минфина России от 10.10.2019 N 02-05-10/78106). Так, если данные работы будут проводиться не в рамках строительства, реконструкции или капитального ремонта, считаем возможным отнесение их на элемент вида расходов 244 "Прочая закупка товаров, работ и услуг".

Таким образом, расходы на монтаж системы аварийного эвакуационного освещения могут быть отнесены по элементу вида расходов 244 "Прочая закупка товаров, работ и услуг" в увязке с подстатьей 226 "Прочие работы, услуги" КОСГУ. При этом коммуникации внутри зданий, в частности система аварийного эвакуационного освещения, не являются отдельными инвентарными объектами. К самостоятельным инвентарным объектам относится оконечное оборудование данной системы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Панина Кристина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Я потратил на ремонт в полтора раза больше денег и времени, чем рассчитывал.

Я делал ремонт без сметы: подумал, что раз бригадир огласил сумму 10 тысяч рублей за квадратный метр, то так и будет. Никогда в жизни я так не ошибался.

После того как улеглась строительная пыль, я решил разобраться, в чем ошибся и как надо было делать по уму, поэтому обратился к специалисту по составлению смет.

Лучше поздно, чем никогда. Зато теперь могу поделиться полученными знаниями с вами.

Что такое смета

Смета — документ, в котором рассчитывают затраты на проект исходя из расходов: на работы, стройматериалы, хозяйственные нужды, приобретение комплектующих и прочее.

Когда составляется смета

Смету составляют до начала ремонта. Чтобы грамотно составить смету, необходимы точные данные помещения: длина стен, высота потолков, расположение окон и т. д . Сначала я считал все по плану БТИ, а схему попросил начертить друга-архитектора. К нашему изумлению, план оказался неточным: одна из стен на плане была немного длиннее, чем в жизни.

Нестыковку заметил замерщик компании, у которой я заказывал кухню. Для замеров он использовал высокоточное лазерное оборудование, а планы начертил в специальной программе, которая контролирует результат и не позволят ошибиться в расчетах.

/remont-brigada/

Замеры делают быстро, а результат можно получить в течение нескольких дней. Я получил детальные чертежи, где указаны не только длины, площади пола, но и площади стен, которые очень сложно подсчитать самостоятельно из-за окон и дверей.

Такая услуга в среднем стоит 5000 Р . Но она упростит расчет необходимого количества материалов и позволит избежать ошибок. Например, меня замерщик спас от лишних трат: я уже планировал заказать технику, которая бы в итоге не поместилась туда, куда я планировал по плану БТИ.

Учтите, что размеры до демонтажа, после демонтажа и после черновых работ отличаются. Это важно для заказа всего, что планируется вписывать в помещение: мебель, кухня, двери, встроенные шкафы. Ошибка даже в сантиметр здесь имеет значение. Например, мне подпиливали полочки и полировали наждачкой пластиковые вставки для света: из-за слоя штукатурки пространство между стенами стало на пару сантиметров меньше.

Для чего нужна смета

Смета лежит на пересечении интересов заказчика и исполнителя. Заказчик хочет потратить на ремонт как можно меньше, а исполнитель заработать как можно больше.

Почему важно правильно составить и оформить смету. Без сметы у вас как у заказчика меньше аргументов, чтобы защитить свой бюджет: вам могут навязать дополнительные работы или взять деньги за то, что даже не делали. Но даже идеальная смета может не уберечь от дополнительных трат. Зато она поможет решить, обоснованны эти траты или нет.

Если вы заключили договор со строительной фирмой, вы можете попросить объяснить, почему от вас требуют больше денег, чем указано в смете. Они обязаны доступно рассказать, почему нужны дополнительные работы.

Смета определяет и технологию проводимых работ. Представьте: вам звонит бригадир и требует денег. Говорит, что пришлось шпаклевать стены по другой методике, и он докупал материалы и плюмбус за свой счет.

Если правильно составили смету и согласовали ее с представителем фирмы, можете сказать: «Вы не согласовали со мной траты, изменение техпроцесса и не предупредили о дополнительных работах. Поэтому я не могу подтвердить, обоснованны эти траты или нет. А плюмбуса в смете вообще не было — я не понимаю, зачем он нужен, и платить за него не буду».

Задачи сметы

Вот какие задачи выполняет смета.

Фиксирует объем и стоимость работ. Исполнитель не сможет внезапно повысить стоимость работ или приписать новые без обсуждения с заказчиком. Смета защищает заказчика от внезапных, безосновательных изменений стоимости ремонта.

Оценивает затраты на материалы. Служит ориентиром для закупок и помогает не потратить лишние деньги.

Дает юридические гарантии. На основе сметы суды в спорах между заказчиком и исполнителем выносят решения.

Дает инструмент контроля. По смете вы сможете определить, что происходит на объекте. Легко сравнить то, что на бумаге, с тем, что сделано по факту.

Виды смет и способы расчета

В профессиональном строительстве существует множество самых разных смет, каждая со своими требованиями и особенностями. Но ремонт в квартире не будут инспектировать суровые проверяющие, так что можно ограничиться следующими видами.

Смета на работы. Предварительная смета на работы — ценник на услуги бригады. Она позволяет оценить, что должно быть сделано и сколько это будет стоить. Итоговая смета на работы отчитывается за все, что было сделано бригадой на объекте.

Смета на материалы. Точно спрогнозировать цены в магазинах невозможно: они постоянно меняются. К тому же конечные затраты зависят от вашего выбора паркета, обоев, плитки. Поэтому предварительная смета на материалы лишь служит ценовым ориентиром. Итоговая смета на материалы — по сути это сумма всех чеков.

Как выбрать оптимальный способ расчета сметы. Невозможно описать «стандартную» смету. Сколько строителей — столько смет. Каждый делает так, как ему удобнее и привычнее. Некоторые составляют сметы методом «от балды»: в таких сметах демонтаж запросто может стоять после монтажа.

Самый удобный для заказчика вариант — запрашивать смету по хронологии. Другими словами, чтобы строитель расставил работы в смете в порядке их плановой последовательности.

Такая смета снижает неопределенность и тревогу: заказчик начинает хотя бы примерно представлять себе ход работ, не становясь при этом прорабом. Если заказчик видит, что работы из конца списка почему-то выполняются сейчас, то может спросить, с чем связано изменение планов. Это помогает отследить проблему и не дать ей перерасти в потери.

Когда заказчик понимает последовательность работ, ему легче планировать оплату и поставку материалов строителю. Строителю тоже удобно — ему не нужно перестраиваться и что-то существенно менять в своей работе. Он выполняет работы последовательно по смете.

Бывает, что строители сопротивляются и спрашивают, зачем нужна такая смета. Для этого можно говорить волшебную фразу: «Мне нужно планировать время и деньги, чтобы у вас не было простоев и я вам не задерживал оплату».

Подготовка хронологической сметы занимает чуть больше времени. Многим строителям сложно разделить работы по хронологии: они привыкли сливать в одну работу несколько. Например, демонтаж и поклейку новых обоев могут написать как «сделать обои». Придется объяснять такой подход: скажите, что это позволит вам быстрее проверить ход работ и заплатить за сделанное.

Некоторые работы могут идти параллельно, так как ремонт будут делать несколько человек. Строитель может сказать, что расписать смету в хронологическом порядке не получится. В этом случае нужно сказать, чтобы работы расставили так, как будто это будет делать один человек.

Помимо сметы по хронологии можно выделить еще несколько способов расчета.

По этапам. Отдельные сметы составляют на демонтаж, монтаж, черновую и чистовую отделку. Это самый популярный способ расчета, так как позволяет оценить состояние объекта после каждого этапа и вовремя скорректировать смету.

Все корректируют сметы в среднем на 20% — это нормально. Например, после демонтажа старых обоев выяснилось, что стена сыпется и ее нужно заново выравнивать. Затраты на дополнительные материалы согласуют с заказчиком и внесут в смету на монтаж.

По комнатам. Подойдет, если вы делаете ремонт не во всей квартире. Или, наоборот, если на объекте слишком много комнат и легко запутаться, в какую сколько материалов необходимо.

Но в такой смете может быть подвох. Когда вы составляете сметы по комнатам, легко купить лишние материалы. Например, вы планируете покрасить потолок и пишете в смету каждой комнаты по ведру краски. В жизни одного ведра может хватить на несколько комнат. Еще краску выгоднее покупать большими объемами — а если брать маленькие емкости, это может выйти дороже.

По видам работ. Отдельные сметы для стен, электрики, сантехники и так далее. Такие сметы одни из самых распространенных, но заказчику сложно отслеживать остатки материалов и ход ремонта.

Кто уполномочен заниматься сметой

Сметой заказчику и подрядчику лучше заниматься сообща. Это в интересах обеих сторон.

Если нанимаете бригаду, бригадир составит смету и согласует ее с вами. Если заказали услуги у компании, смету, скорее всего, составит профессиональный сметчик. В любом случае контролировать ее исполнение вы будете вместе с подрядчиком.

Все изменения в смету бригадир вносит только с одобрения заказчика. Если необходимы материалы и работы, которые не заложены в смету, бригадир должен остановить ремонт, позвонить заказчику и получить его согласие.

Например, при плановой замене двери обнаружилось, что стена между комнатами рухнет в любой момент. Хороший бригадир пригласит вас на объект и согласует изменения в смете. Плохой — укрепит стену, а потом будет спорить и требовать оплату. Если работы, не заложенные в смету, провели без вашего ведома, вы имеете право не платить за них.

Требуйте чеки на все покупки, сверяйте чек со сметой и просите бригадира объяснять смысл покупок. Если не доверяете рукописным чекам с рынков, просите бригадира покупать материалы не на строительных рынках, а в крупных сетевых магазинах: в них чеки печатают и подделать их практически невозможно. Цены в магазинах могут быть как выше, так и ниже, чем на рынках. Но даже у крупного строительного супермаркета ассортимент будет скромнее рыночного.

Основные принципы составления сметы

Перед началом работ смету должен утвердить и заказчик, и исполнитель. Все изменения в смете должны согласовываться с заказчиком.

Обязательно нужно заложить сумму на непредвиденные расходы. Обычно она составляет 30% от планируемой сметы. В моем случае оказалось, что стены нужно демонтировать и возводить их с нуля. Это не только лишние траты на работу и материалы, но еще на доставку со склада и вывоз мусора. Для меня эти траты стали неприятной неожиданностью, так как я не закладывал на них деньги.

Чем подробнее смета — тем меньше разночтений возникнет в процессе. Лучше разбить работу «привести стены в порядок» на более мелкие задачи: «содрать старые обои», «выровнять стены», «подготовить стены к покраске» и «поклеить обои».

Правильно названные работы — это уже половина сметы

Сколько строителей, столько и формулировок работ — каждый формулирует работу так, как привык или прижилось в его документах.

Одна и та же работа у разных строителей может называться по-разному и включать в себя разные действия. Например, в понятие «выравнивание стен» каждый строитель будет вкладывать свое представление в зависимости от ситуации. Это усложняет жизнь заказчикам и приводит к недопониманию.

Неправильно сформулированная задача снижает эффективность контроля, управления, приемки. Растут ошибки в подсчетах необходимого количества материалов и оплатах, увеличивается неразбериха.

Расскажу, как определить правильно и неправильно сформулированные работы.

В одной ячейке таблицы сметы могут быть только работы, у которых общие материалы. В идеале — у каждой работы своя ячейка.

Неправильно: установка подвесного потолка, покраска.

Правильно: установка подвесного потолка — одна работа, покраска подвесного потолка — другая.

Нельзя смешивать работы, у которых разные единицы измерения.

Неправильно: поклейка обоев, установка потолочных плинтусов.

Правильно: поклейка обоев — одна работа (потому что считается в квадратных метрах), установка плинтусов — другая (потому что считается в погонных метрах).

Строители реагируют на такой запрос настороженно. Они не любят детализацию из-за того, что так стоимость их работ легче сравнить с конкурентами. Строители привыкли к собственным формулировкам и считают, что детализация увеличивает их нагрузку.

Но строители быстро и с удовольствием перестраиваются, если вы договариваетесь, что будете платить раз в неделю «за завершенные строки в смете». Тогда они заинтересованы сформулировать работы и разместить их в разных строках так, чтобы получать оплату регулярно. Потому что строитель, как и любой человек, ценит стабильность и регулярность оплат.

Как оформляется смета

Смета — это несложная таблица. В самом простом варианте она содержит следующие столбцы: наименование, единица измерения, количество, цена и сумма. Хорошо, если присутствует столбец «скидка» — это позволит указывать скидку не на всю смету, а на конкретную работу. Так будет легче понять, что именно вам обошлось дешевле. Если давать скидку на всю смету — непонятно, будет ли действовать скидка в случае, если какие-то работы придется в нее добавить и смета расширится.

Не так важно, как конкретно она оформлена и в какой программе. Важно, чтобы заказчик и исполнитель понимали смету одинаково.

Проще всего сделать смету по готовому шаблону.

Бланк. Многие строительные сайты предлагают скачать бланк сметы. Обычно это текстовый документ в ворде. Лучше не считать смету в таком документе — таблица в ворде не подсчитает сумму за вас — а скачать шаблон для экселя или гугл-таблиц .

Образец сметы на строительные работы. Мы подготовили образец сметы в гугл-таблицах . Чтобы поработать с ним, скопируйте документ себе.

Программы для составления и заполнения смет

Для ремонта в квартире хватит таблицы в экселе или гугл-документах . Можно поискать специализированные сервисы по запросам «смета на ремонт онлайн» или «калькулятор ремонта».

В интернете много платных программ для составления смет: « Гранд-смета », « Смета-ру », «1С: Смета». Такие программы используют для смет на жилые дома, мосты, стадионы и подобные объекты, где необходимо подробно документировать каждую мелочь. Обучение работе с этими программами займет у вас больше времени, чем сам ремонт. Например, в таких программах нет понятия «поклеить обои». Вместо него используют термин «нанесение бумажных полотен».

Если вы никогда не составляли сметы, попробуйте сайт « Сметус-ком » или «Гибкая смета» — они более дружелюбны к новичкам.

Основные ошибки при составлении смет

Невозможно учесть все нюансы, если составляете смету самостоятельно и никогда раньше не занимались подобным. Вот основные вещи, про которые забывают чаще всего.

Доставка и подъем на этаж. Статья расходов, про которую забывают чаще всего. Обычно магазины доставляют строительные материалы только до подъезда. За подъем в квартиру придется платить либо грузчикам, либо строителям. Я живу на восьмом этаже в доме без грузового лифта и тихо плакал от расценок грузчиков каждый раз, когда заказ не помещался в тесную кабину лифта.

Вынос мусора. Выбросить строительный мусор на обычную помойку не получится — придется заказывать контейнер. Контейнер на 3 тонны не всегда получится загрузить на 3 тонны: водителям запрещено загружать контейнер выше бортов. Мне пришлось заказывать несколько машин, хотя рассчитывал только на одну.

До начала ремонта спросите бригадира или старшего строителя, сколько примерно будет стоить вывоз мусора по окончании работ. Рассчитать конечную стоимость по вывозу мусора сложно. Заложите на это минимум 10 000—15 000 Р дополнительно. Если в доме нет лифта — цена возрастет.

Краска. Распространенная ошибка — заложить в смету только один слой краски, а не два. Мне пришлось не только заплатить в два раза больше, чем планировал, но и раскошелиться на еще одну доставку.

Счетчики. Ремонт — хороший повод поменять счетчики. Я забыл, что стоит заложить в смету не только стоимость самих приборов, но и установку с проверкой.

Коммуникации. Иногда, чтобы реализовать задуманное, приходится переносить общедомовые коммуникации. Например, мне потребовалось перенести стояки с горячей и холодной водой. Я планировал, что это сделает сантехник бригадира. Но оказалось, что заниматься общедомовыми коммуникациями имеют право только сантехники из дэза. В отсутствие конкурентов они заломили цену в 35 000 Р .

Допустимо ли превышать указанные в смете цифры

Смета — это приблизительный план, а ремонт никогда не идет по плану. Менять смету по ходу ремонта нормально. Главное, чтобы все изменения в смете заранее согласовывались с заказчиком и были аргументированы. Если есть возможность — заключайте дополнительные соглашения на выходящие за смету работы.

Некоторые бригадиры пишут цены с запасом. Например, в смете посчитали паркет по цене 2500 Р , а купили его за 2000 Р . Или специально посчитали объем работ больше, чем необходимо, чтобы иметь резерв средств на непредвиденные расходы. Это приемлемо, если разницу потом вернут заказчику, а не положат себе в карман.

Как правильно составить смету

Ремонт — это боль. В какой-то момент я просто закрыл глаза и давал бригадиру все, что он попросит, лишь бы это побыстрее закончилось. Меня выбили из колеи незапланированные расходы, а из-за нервов и спешки я принял несколько неправильных решений.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

Бюджетное финансирование

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

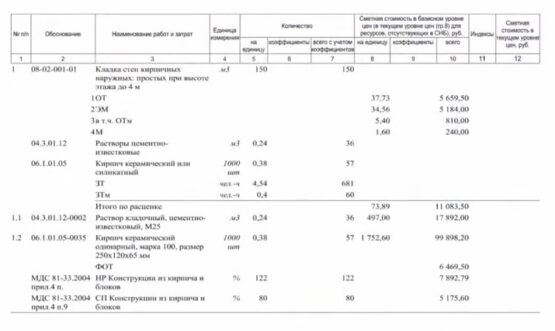

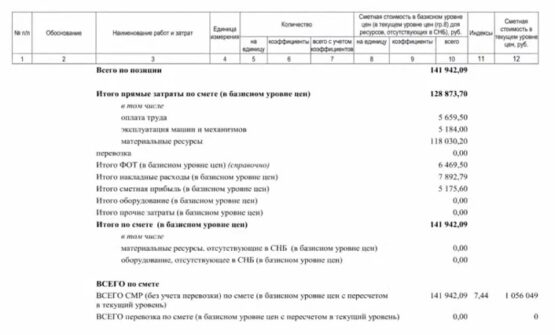

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

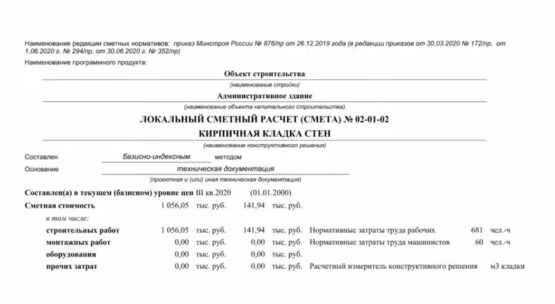

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Читайте также: