Нужно ли командировочное удостоверение в 2016 году

Опубликовано: 17.09.2024

В 2015 году порядок оформления служебных командировок менялся не один раз. Новые правила значительно упростили список обязательных документов и облегчили работу учреждения. Теперь отпала необходимость оформлять командировочное удостоверение, служебное задание, отчет о командировке, журналы учета командировок. О том, какие документы необходимо оформить при направлении работника в служебную командировку в 2016 году, какие подтвердят срок его поездки и что еще нужно предоставить работнику по возвращении – в статье.

Приказ на командировку

Правила направления работников в служебные командировки установлены Положением, утвержденным постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749). Так согласно пункту 7 Положения № 749 основанием для направления сотрудника в командировку является письменное решение работодателя. То, в каком виде оно должно быть оформлено в Положении № 749, не прописано. Большинство учреждений используют для этого приказ (распоряжение).

Что касается формы такого приказа, то можно использовать:

– либо унифицированную форму № Т-9 (при направлении в командировку одного работника) или № Т-9а (при направлении в командировку нескольких работников), утвержденные приказом Госкомстата России от 5 января 2004 г. № 1;

– либо самостоятельно разработанную и утвержденную.

В приказе укажите следующую информацию:

– наименование документа и дату его составления;

– Ф. И. О. работника, его должность и структурное подразделение, в котором он трудится;

– место, в которое направляется сотрудник (страна, город, организация);

– срок командировки, в том числе даты начала и окончания поездки;

– вид транспорта, на котором работник направляется в командировку (личный, служебный, транспорт, находящийся в собственности третьих лиц);

– основание издания приказа;

– организацию, которая оплатит работнику командировочные расходы.

Напомню, что в общем случае при направлении сотрудника в командировку ему возмещаются следующие расходы (ч. 1 ст. 168 Трудового кодекса РФ, абз. 1 п. 11 Положения № 749):

– на наем жилого помещения;

– связанные с проживанием вне места постоянного жительства – суточные (дополнительные расходы);

– произведенные сотрудником с разрешения работодателя (иные расходы).

Что касается суточных, они не выплачиваются при командировках в местность, откуда работник имеет возможность ежедневно возвращаться к месту постоянного жительства исходя из условий транспортного сообщения, а также характера выполняемой в командировке работы.

Приказ о направлении работника в служебную поездку подписывает руководитель учреждение (уполномоченное им на это лицо). Рекомендую ознакомить с ним сотрудника под подпись. Поскольку в случае его привлечения его к дисциплинарной ответственности за неисполнение данного приказа, нужны будут соответствующие доказательства. Иначе такое привлечение может быть признано неправомерным. Так как оно возможно только за неисполнение или ненадлежащее исполнение сотрудником по собственной вине возложенных на него трудовых обязанностей (ч. 1 ст. 192 Трудового кодекса РФ).

Хранить приказы о направлении в служебные командировки нужно 75 лет. Основание – пункт «б» статьи 19 раздела II Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25 августа 2010 г № 558.

Документы, подтверждающие срок командировки

По возвращении из служебной поездки работник должен составить служебную записку, указав в ней фактический срок пребывания в месте командирования (п. 7 Положения № 749). Она необходима в трех случаях:

– при использовании служебного транспорта;

– при использовании личного транспорта;

– при использовании транспорта, которым работник управляет по доверенности.

Форма такой записки свободная. Для удобства ее составления сотрудниками, рекомендую приказом руководителя учреждения утвердить образец бланка.

К служебной записке должны быть приложены документы, подтверждающие использование работником указанного транспорта для проезда к месту командирования (обратно к месту работы). Какие именно, зависит от вида используемого транспорта.

Если работник передвигался на общественном транспорте

Срок проезда на поезде или ином общественном транспорте подтвердят проездные билеты. В случае утери документов на проезд, сроки командировки обоснуют документы на наем жилого помещения.

Обратите внимание: с 21 октября 2015 года действуют новые правила предоставления гостиничных услуг в РФ. Они утверждены постановлением Правительства РФ от 9 октября 2015 г. № 1085 (далее – Правила № 1085). При предоставлении человеку временного жилья с ним заключается договор. Основание – паспорт, а также иные документы, предусмотренные пунктом 19 Правил № 1085.

Такой договор заключается путем составления документа, который должен содержать, в том числе:

– цену номера (места в номере);

– период проживания в гостинице.

Об этом сказано в пункте 20 Правил № 1085.

Кроме того за проживание в гостинице работнику выдается кассовый чек или документ, оформленный на бланке строгой отчетности (п. 28 Правил № 1085).

Но командированный работник с ведома работодателя может самостоятельно снять комнату у собственника - физического лица. Тогда снованием для проживания и подтверждением произведенных расходов будет договор найма жилого помещения. Заключен он должен быть в соответствии со статьей 671 Гражданского кодекса РФ и статьей 30 Жилищного кодекса РФ. При этом к договору найма необходимо приложить документ, подтверждающий получение наймодателем платы. Таким документом может быть, например, расписка.

Если же указанные документы потеряны, для подтверждения срока пребывания работник представляет служебную записку и (или) иной документ. Он должно содержать подтверждение принимающей сотрудника стороны (организации либо должностного лица) о сроке прибытия (убытия) к месту командирования (из места служебной поездки). Такой порядок предусмотрен абзацем 4 пункта 7 Положения № 749.

А можно ли подтвердить расходы на проезд в период командировки проездными документами, оформленными в электронном виде? Ответить на этот вопрос поможет приказ Минтранса России от 21 августа 2012 г. № 322. В соответствии с пунктом 2 этого документа расходы на приобретение железнодорожного билета можно подтвердить контрольным купоном электронного проездного документа, направляемым пассажиру в электронном виде в обязательном порядке.

Теперь поговорим об авиатранспорте. Если к месту командировки и обратно работник добирается авиатранспортом, то произведенные расходы подтвердят:

– маршрут/квитанция электронного билета;

– багажная квитанция на бумажном носителе;

При потере посадочного талона, сотруднику нужно обратиться к авиаперевозчику (его представителю) за подтверждающим документом. Таким документом может быть, например, справка, содержащая необходимую для подтверждения полета информацию. Таково мнение Минфина России (письма от 7 июня 2013 г. № 03-03-07/21187, от 6 июня 2012 г. № 03-03-06/4/61).

Если сотрудник ездил на машине

В этом случае к служебной записке должны быть приложены документы, подтверждающие использование работником автомобиля (служебного, находящегося в его собственности или в собственности третьих лиц (по доверенности)):

– путевой или маршрутный лист;

– иные документы, подтверждающие маршрут следования транспорта (например, накладные с адресами поставщика, распечатки данных тахографа).

Авансовый отчет

По возвращении из командировки работник обязан представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах. Сделать это он должен в течение трех рабочих дней.

К авансовому отчету сотрудник должен приложить все имеющиеся у него документы о расходах, произведенных в служебной поездке (п. 26 Положения № 749).

В соответствии с этим документом производится окончательный расчет по выданному работнику перед отъездом в командировку денежному авансу на командировочные расходы (п. 10 Положения № 749).

Если сотрудник потратил денег меньше, чем ему было выдано, то он должен вернуть в кассу неизрасходованные подотчетные деньги. Но возможет и иной вариант - работник потратил денег больше, чем ему было выдано. То есть по авансовому отчету имеется перерасход. В этом случае сотруднику возвращают собственно потраченные суммы. Но сделать это нужно только после утверждения авансового отчета руководителем учреждения. Основании выдачи денег - расходный кассовый ордер (п. 6 Указаний Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами…»). Не забудьте внести реквизиты кассового ордера в авансовый отчет.

Журналы учета командировок

Учреждению больше не надо вести два журнала:

– учета работников, выбывающих в служебные командировки;

– учета работников, прибывших в организацию, в которую они командированы.

Это связано с тем, что из Положения № 749 исключили пункт 8 (постановление Правительства РФ от 29 июля 2014 г. № 771), где говорилось о необходимости такого учета. Действуют новшества с 8 августа 2015 года.

С 19 октября 2015 года утратил силу и приказ Минздравсоцразвития России от 11 сентября 2009 г. № 739н, которым были утверждены формы таких журналов. Но, несмотря на это журналы учета командировок все же могут пригодиться учреждению. Чтобы продолжать вести такой учет работников установите соответствующий порядок учета в локальном нормативном акте (ч. 1 ст. 8, ч. 1 ст. 22 Трудового кодекса РФ). Причем можно предусмотреть порядок, как аналогичный ранее применявшемуся, так и иной удобный для учреждения.

Выводы

При направлении работника в служебную командировку нужно оформить всего лишь один документ – приказ (распоряжение). К документам, которые должен предоставить именно работник по возвращении из служебной поездки относятся:

– служебная записка (выше рассмотрены случаи ее составления);

– документы, подтверждающие произведенные в командировке расходы (их список зависит от того, на чем ездил сотрудник);

Правила, действующие в настоящее время, существенно упростили процесс оформления командировок. В постановлении Правительства РФ № 749 от 13 октября 2008 г. (в дальнейшем «Постановление») определен список необходимых документов. В частности, командировочное удостоверение в 2016 году отменили. Чтобы не нарушить порядок учета, необходимо внести соответствующие коррективы в алгоритм рабочих операций предприятия.

Нужно ли командировочное удостоверение в 2016 году

В соответствии с п. 3 Положения для выполнения сотрудником задания вне постоянного места работы достаточно распоряжения руководителя, которое сделано в письменной форме. Далее в документе приведено подробное описание сути и механизма приказа. В следующем перечне приведены самые важные детали:

- Работника можно отправлять не только в стороннюю организацию, но и в собственный филиал.

- Особое значение уделено датам начала и завершения командировок.

- Точная форма приказа не определена. В нем обязательно указываются только следующие данные: поручение, Ф.И.О. сотрудника.

На основании этих данных не трудно сделать вывод, что отмена командировочных удостоверений не означает полное отсутствие требований. Налоговый инспектор вправе, например, проверить точные сроки поездки и удостовериться в том, что суточные работнику начислены правильно, заплачен в полном объеме НДФЛ.

Таким образом, чтобы не создавать проблем при проверках, приказы должны содержать следующие сведения:

- порядковый номер документа;

- идентификационные данные сотрудника, включающие должность и подразделение, в котором он работает;

- информацию о цели командировки с наименованием принимающей стороны, адресом (достаточно только указать страну и город);

- вид транспортного средства;

- документальное основание для создания такого приказа (служебная записка начальника подразделения).

Но все перечисленные пункты имеются в старой форме Т-9. Если одновременно отправляются для выполнения поручения несколько человек, можно использовать Т-9а. Так как в настоящее время допустимо создавать приказ в любом виде, то при необходимости делают соответствующие коррекции. В форме Т-9 есть место для подтверждения ознакомления с распоряжением. Заполнение этого пункта пригодится при решении трудовых споров.

Командировочные удостоверения отменены в 2015 году: нужно ли использовать другие формы учета

Несмотря на то, что командировочное удостоверение отменили, необходимо применять следующие системы и документы для контроля, полноценной отчетности:

- Служебную записку в специальном виде составляют при использовании индивидуального транспортного средства. В ней отмечают даты начала и завершения командировки. К записке прикладывают заполненный путевой лист, чеки, подтверждающие заправку топливом и проживание в гостинице. Образец и правила заполнения записки можно найти в статье.

- Журнал учета заданий этого типа вести не надо. Но необходимо делать записи в табеле учета рабочего времени.

- По завершении поездки сотрудник обязан передать в бухгалтерию авансовый отчет. К нему прилагаются документы, подтверждающие командировочные расходы. Образец и подробное описание представлены в статье.

На вопрос о том, нужно ли командировочное удостоверение, действующее законодательство дает точный ответ, нет. Но упомянутым выше Постановлением не отменяются обязанности предприятий по ведению системы учета и своевременной отчетности. Чтобы исключить проблемы при проверках контролеров, рекомендуется составить собственное положение о командировках. В нем подробно описываются рабочие механизмы и виды документального оформления.

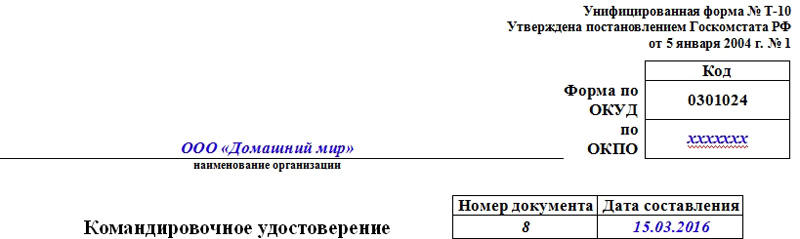

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

Кто оформляет командировочное удостоверение

Заполнением формы Т-10 должен заниматься либо специалист кадровой службы предприятия, либо сотрудник бухгалтерии, либо иное уполномоченное лицо. Оформление проводится на основании изданного приказа о командировке за подписью руководителя организации.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок оформления Т-10

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

Часть 1

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

Часть 2

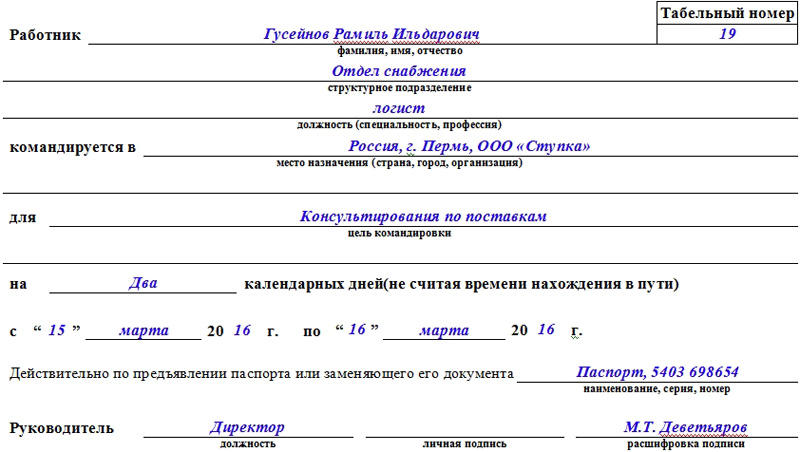

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Часть 3

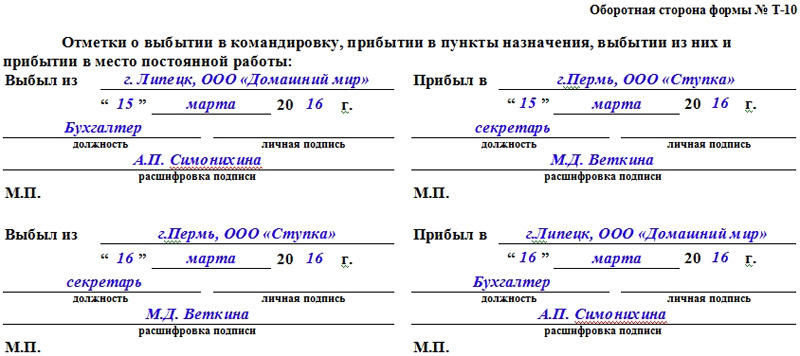

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Нужно ли регистрировать командировочные удостоверения

Бланк Т-10 является документом учета, поэтому подлежит обязательной регистрации во внутреннем документообороте. Для учета командировочных удостоверений используются специальные журналы регистрации.

Работник компании, отправляясь в командировку, получает компенсацию командировочных расходов — проживания и стоимости поездки, связи, оформления виз и других расходов. При этом во время командировки он продолжает получать зарплату: она рассчитывается, исходя из среднего заработка. Также сотрудник еще до поездки получает суточные (ч. 1 ст. 168 ТК РФ) на каждый день командировки.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

С 2017 года суточные сверх лимитов облагаются страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Удержание НДФЛ и уплата взносов с суточных

Согласно п. 4 ст. 226 НК РФ, исчислять и удерживать НДФЛ нужно на ближайшую дату выплаты работнику денежного дохода. Перед этим руководство должно утвердить авансовый отчет (согласно письму Минфина России от 14.01.2013 № 03-04-06/4-5). Это связано с тем, что сотрудник еще до авансового отчета может недоиспользовать в деловой поездке выделенные ему средства: излишек сотрудник обязан вернуть. Обратная ситуация: работник превысил выделенную сумму (например, из-за задержки по рабочим моментам или просто перерасходовал).

Деньги, которые выделяются командированному сотруднику под отчет, не считаются экономической выгодой до возвращения сотрудника из деловой поездки и последующего утверждения авансового отчета. Сотрудник должен до расчета предоставить документы о времени командировки и прикрепить чеки, объясняющие траты.

Взносы с превышающих сумм уплатить необходимо до 15 числа следующего месяца (Федеральный закон от 3 июля 2016 г. № 243-ФЗ) .

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Как подтвердить расходы в командировке

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Согласно постановлению правительства РФ от 29 июля 2015 года № 771, фактическое время, которое сотрудник был в командировке, определяется исходя из предоставленных сотрудником проездных документов.

В случае, если проездной документ был утерян, бухгалтерия в праве отказать в компенсации его стоимости.

Сотрудникам, которые отправляются в командировку на транспорте (личном, рабочем или взятым в аренду), также полагаются компенсации. Для них командировочными документами будут являться путевые листы, квитанции об оплате, счета, чеки и т п.

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Документы не по форме: что делать?

В отличие от официальных и стандартных авиа- и железнодорожных билетов, гостиницы не всегда предоставляют постояльцам требуемые документы о проживании, ограничиваясь приходными кассовыми ордерами или рукописными квитанциями.

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

Чтобы предотвратить возможные разногласия со стойкими работниками бухгалтерии, лучше перед бронированием позвонить в гостиницу и уточнить, какие документы, подтверждающие проживание, они смогут предоставить.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Сотруднику, который отправляется в служебную поездку, выдается соответствующее удостоверение. Оно используется в качестве подтверждающего факт командировки документа, а также служит для отметок о прибытии и отбытии.

Кто оформляет командировочное удостоверение

Предприятие, направляющее человека для выполнения производственных задач в другой город или страну, подтверждает его статус командировочным удостоверением.

Такой специальный документ составляется по универсальному бланку под номером Т-10. По удостоверению бухгалтер производит списание финансовых затрат, включая суточные выплаты.

Удостоверение командированного гражданина может оформить директор организации, работник бухгалтерского или кадрового отдела, а также другой сотрудник организации, обладающий соответствующими служебными полномочиями.

Правила оформления командировочного удостоверения

Стандартная унифицированная форма для составления удостоверения на командировку заполняется с двух сторон листа. Есть три части, которые нужно заполнить.

Первая часть лицевой стороны бланка включает:

- номер удостоверения, под которым оно вносится в журнал учета;

- полное наименование предприятия с указанием его формы (индивидуальный предприниматель, открытое или закрытое акционерное общество или общество с ограниченной ответственностью);

- дата, когда издан документ.

Вторая часть документа, также расположенная на лицевой стороне формы, включает основные сведения о гражданине, отправляемом в командировку:

- Ф. И. О.;

- табельный порядковый номер личного дела;

- занимаемая должность;

- место прохождения служебного задания;

- цель командировки (обучение, проверка работы филиала, повышение квалификации, совершение сделки и т. д.);

- сроки поездки.

ВНИМАНИЕ! Вторая часть документа должна включать также реквизиты документа сотрудника, идентифицирующего его личность.

На обратной стороне форме располагается третья часть документа. Она представляет собой журнал регистрации населенных пунктов и предприятий, где побывает командированный.

В верхней части документа указывается наименование компании-работодателя. Эта информация заверяется подписью ответственного за отправление лица и соответствующей печатью на командировочном удостоверении.

Бланк формы Т-10

Форма Т-10 есть в каждой организации, так как является бланком строгой отчетности. Получить его можно обратившись к руководителю.

Вместе с командировочным удостоверением может оформляться и другая отчетная документация. Например:

- Служебное задание. В форме задания указываются основные цели, решением которых сотрудник должен заняться в процессе своей поездки. Согласно обновленным правилам командировочных поездок его составление не является обязательным.

- Отчетность о выполнении поставленных задач. Применяется, если нет служебного задания. В содержании указывается подробное описания действия в поездке, связанных с работой. . Отражает совершаемые расходы. Факт целевой траты денег подтверждается соответствующими чеками, квитанциями на оплату и т. д.

- Билеты на транспорт, бланки оформленной страховки и другие документы, подтверждающие факт передвижения.

- Служебная записка с указанием финансовых затрат на топливо. Требуется от граждан, которые отправляются в командировку на собственном транспорте.

Образец заполнения

Образец заполнения командировочного удостоверения:

Постановление правительства об отмене

В 2015 году вступило в силу Постановление правительства РФ №749, согласно которому это удостоверение перестало быть документом обязательного заполнения.

Основные причины проведения такой корректировки:

- сокращение общего числа документов в обороте организации;

- предоставление предприятию полной свободы в вопросе разработки и использования бланков отчетности.

Как подтвердить факт служебной поездки

Отмена командировочных удостоверений вызвало проблему подтверждения служебных поездок. Поэтому заполнение выполняется в индивидуальном порядке по решению работодателя в том случае, если наличие удостоверения полезно для учета расходов или ведения делопроизводства.

В ПП РФ №749 указывается, что основными подтверждающими командировку документами являются билеты, чеки и квитанции о поездке.

ВАЖНО! Несмотря на отмену командировочного удостоверения, компании продолжают использовать форму, видоизменив ее под свои требования. Ее актуальность обусловлена необходимостью ведения отчетности по расходам денежных средств для Налоговой службы.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Читайте также: