Нужно ли платить аванс внутренним совместителям

Опубликовано: 17.09.2024

Трудовой кодекс РФ допускает возможность трудоустройства на дополнительную работу. Выполнение дополнительных обязанностей работник может осуществлять одновременно с основной работой или в свободное от нее время. В зависимости от этого работодатель с работником оформляет совместительство (внутреннее или внешнее) либо совмещение.

В данной статье речь пойдет о внутреннем совместительстве, его отличиях от совмещения, и о правильном оформлении работника на дополнительную работу в соответствии с действующим законодательством.

Совместительство: понятие и виды

Довольно часто в штате предприятия находятся сотрудники, оформленные в качестве совместителей.

Совместительство означает, что сотрудник работает в одной организации на основной должности, а на том же/другом предприятии выполняет какой-либо регулярный вид деятельности в свободное время (ст. 282 ТК РФ). Ключевые слова в данном случае «свободное время» и «регулярность».

Совместительство может быть:

- внешним (основная и дополнительная работа выполняется в разных организациях);

- внутренним (дополнительная работа выполняется в той же организации, что и основная).

Оформление штатного сотрудника совместителем для работодателя часто бывает выгоднее, чем поиск и прием на работу претендента (при том, что он даже по окончании обучения может отказаться от данного рабочего места). Работникам также выгоден институт совместительства, так как он позволяет получить дополнительный заработок.

Специфика трудоустройства по совместительству состоит в том, что условия такой работы поставлены в зависимость от наличия у соискателя на должность основной работы. То есть, если у соискателя нет основной работы, то принять его на работу по совместительству нельзя.

В ст. 60.1, 66, 68, 282 — 288 Трудового кодекса РФ каких-либо ограничений, связанных с количеством оформлений совместителем не предусмотрено. То есть на работу совместителем можно оформляться необходимое количество раз (зависит только от желания и сил).

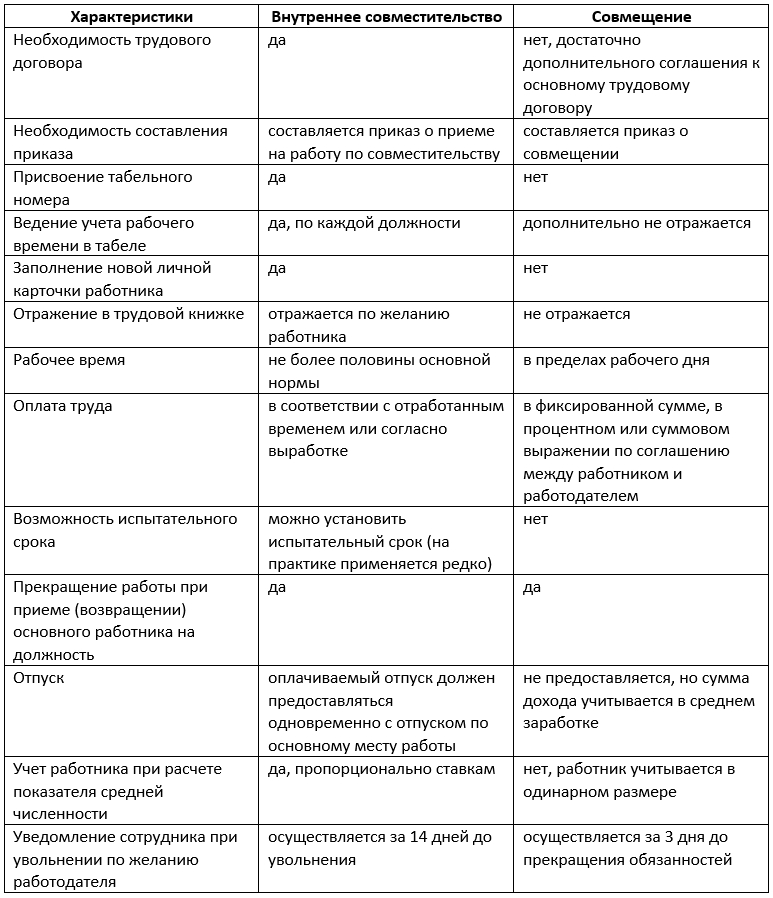

Внутреннее совместительство и совмещение: в чем разница

Очень часто путают понятия «внутреннее совместительство» и «совмещение», считая их синонимами. На самом деле, это два разных варианта оформления дополнительной работы.

Статья 60 ТК РФ запрещает требовать от работника выполнения обязанностей, не обусловленных его трудовым договором. Поэтому, если работодателю требуется, чтобы работник расширил круг своих обязанностей, выполнял работу по другой профессии или замещал временно отсутствующего работника, то законодательство дает два варианта оформления дополнительной работы для уже оформленного сотрудника: совместительство или совмещение.

Совместительство представляет собой полноценное исполнение обязанностей работником с обязательным заключением трудового договора (ст. 60.1 ТК РФ). В этом случае дополнительная работа выполняется независимо от основных обязанностей в свободное от основной работы время. Совместительство регламентируется главой 44 ТК РФ. Порядок совместительства для педагогов и медиков имеет определенные особенности, он определяется постановлениями Правительства РФ для каждой категории этих лиц.

Совместительство оформляется на вакантные должности. Совместителю после оформления присваивается самостоятельный табельный номер. Ведение учета рабочего времени сотрудника по совместительству и по основной должности осуществляется раздельно.

Если работодатель найдет на должность совместителя другого работника, для которого эта работа будет основной, то он может уволить сотрудника-совместителя. Это право работодателя предусмотрено ст. 288 ТК РФ. В этом случае предупредить совместителя необходимо за 2 недели до даты расторжения договора.

Внутреннее совмещение представляет собой исполнение сотрудником организации дополнительных обязанностей без отрыва от основной работы. При этом новая работа выполняется по одной и той же (увеличение объема работы) или смежной (расширение обязанностей) должности в рамках одного трудового договора. Для совмещения не обязательно наличие вакантных должностей, оно может оформляться и на занятую должность (например, на время отсутствия основного сотрудника). Возможность совмещения должна быть предусмотрена в коллективном договоре или ином локальном акте организации. В табеле учета рабочего времени совмещение показывать не нужно.

Для большей наглядности объединим отличительные особенности внутреннего совместительства и совмещения в таблице.

Внутреннее совместительство: ограничения и особенности

Есть категории работников, для которых работа по совместительству запрещена трудовым законодательством. В соответствии со ст. 282, 329, 276 Трудового кодекса РФ недопустимо принимать на работу в качестве совместителей:

- несовершеннолетних;

- лиц, которые трудятся по основной работе с вредными (опасными) условиями труда, если работа по совместительству будет осуществляться в аналогичных условиях;

- служащих государственных и муниципальных учреждений;

- лиц, основная работа которых связана с управлением транспортными средствами или их движением, если планируемая работа по совместительству будет аналогичной;

- военнослужащих (кроме, таких отраслей, как педагогика, наука и творчество, при условии, что такая работа по совместительству не будет препятствовать исполнению военных обязанностей);

- охранников в отношении государственной службы и оплачиваемой работы в общественных объединениях;

- судей, адвокатов, сотрудников прокуратуры (кроме, таких отраслей, как педагогика, наука и творчество);

- руководителей организаций без согласия на совместительство от общего собрания участников организации (совета директоров), с основного места работы.

Внутреннее совместительство имеет ряд особенностей:

- Работа по внутреннему совместительству по факту является дополнительной работой, выполняемой в свободное от основной работы время в той же организации.

- При внутреннем совместительстве между работником и работодателем обязательно заключается отдельный трудовой договор (ст. 282 ТК РФ).

- Так как внутренний совместитель уже оформлен у данного работодателя, ему не нужно предоставлять никаких документов для заключения трудового договора. Исключение — документ, подтверждающий компетенцию совместителя, если новая работа требует наличия особой квалификации.

- В трудовом договоре и в приказе о приеме необходимо указать, что на работу принимается именно внутренний совместитель.

- Внутреннее совместительство на полную ставку невозможно.

- При внутреннем совместительстве на работника ведется отдельный табель учета рабочего времени. Это позволяет проконтролировать количество отработанных их часов и не допустить переработку (ст. 91 ТК РФ).

- Запись о совместительстве в трудовую книжку делается по желанию работника (ст. 66 ТК РФ).

Оплата труда внутреннего совместителя

Оплата труда внутренних совместителей осуществляется в соответствии со ст. 25 ТК РФ.

Типы оплаты труда внутренних совместителей:

- повременная (пропорционально продолжительности рабочего времени);

- сдельная (в зависимости от выработки);

- по договоренности сторон (условия прописываются в трудовом договоре).

Гарантированная оплата труда совместителя фиксируется в трудовом договоре с учетом системы оплаты труда на предприятии (ст. 135 ТК РФ). Совместитель имеет право на получение надбавок, премий и других выплат компенсационного и стимулирующего характера на общих основаниях, если такие доплаты предусмотрены нормативно-правовыми актами, коллективными соглашениями и договорами, внутренними нормативными актами работодателя.

Внутреннее совместительство: сколько ставок можно по ТК РФ

Тарифная ставка входит в тарифную систему дифференциации заработной платы работников отдельных категорий (ст. 143 ТК РФ).

На практике нормальная продолжительность рабочего времени составляет 8 часов в день (40 часов в неделю). Именно такая продолжительность рабочего дня соответствует полной тарифной ставке. При этом ч. 1 ст. 284 ТК РФ устанавливает для совместительства ограничение по нормативу рабочего времени — не более 4 часов в день. Следовательно, в пропорциональном соотношении совместитель может быть принят на работу не более чем на 0,5 тарифной ставки.

Однако ч. 1 ст. 284 ТК РФ допускает, что совместитель может работать полный рабочий день (смену), если он по основному месту работы свободен от исполнения трудовых обязанностей.

Итак, при стандартных условиях работы внутренний совместитель может трудиться только на 1,5 тарифной ставки (полная ставка по основному месту работы 0,5 ставки по внутреннему совместительству).

Алгоритм приема на работу внутреннего совместителя

Оформление внутреннего совместительства осуществляется в следующем порядке:

- Совместитель пишет заявление на внутреннее совместительство.

- Составляется отдельный трудовой договор на внутреннее совместительство.

- Издается приказ о приеме сотрудника на работу, в нем обязательно делается ссылка на трудовой договор.

- По желанию работника можно сделать отметку в трудовой книжке о работе на условиях внутреннего совместительства.

Документы на внутреннее совместительство и совмещение от работника

При оформлении внутреннего совместительства сотрудник первым делом должен написать заявление. В принципе, заявление на совместительство не сильно отличается от заявления, который пишет работник при приеме на основную работу.

При внутреннем совместительстве и совмещении не нужно вновь предъявлять работодателю паспорт и документы об образовании, так как они уже были предоставлены в отдел кадров при трудоустройстве на основную работу.

Единственное исключение в данном случае — это трудоустройство основного сотрудника на дополнительную работу, которая предполагает наличие другой квалификации.

Трудовой договор о совместительстве

Трудовой договор с внутренним совместителем не сильно отличается от стандартного трудового договора. Он по стандарту заключается в двух экземплярах (по одному для каждой стороны). Главное отличие заключается в том, что он должен содержать пометку «на условиях совместительства».

Также в договоре отдельно нужно прописать количество рабочих часов, так как в соответствии с трудовым законодательством количество рабочих часов совместителя должно быть вполовину меньше рабочих часов по основной работе за календарный месяц.

Помимо этого, по стандарту, трудовой договор должен включать в себя следующие условия трудоустройства:

- права и обязанности работника и работодателя;

- оплата труда и социальные гарантии;

- рабочее время и время отдыха;

- ответственность сторон договора;

- изменение и прекращение трудового договора;

- срок действия договора.

Трудовой договор с работником-внутренним совместителем может быть срочным и бессрочным в зависимости от договоренностей между сторонами и от особенностей выполняемой работы.

Может ли работа по внутреннему совместительству стать основной

Трудовое законодательство не предусматривает запрета на переход внутреннего совместительства в разряд основной работы. Существует два способа оформления такого перехода:

- С основного места работы совместителя увольняют приказом, а к трудовому договору о совместительстве составляют дополнительное соглашение о переходе на основную работу.

- Сотрудника полностью увольняют с обеих должностей, а затем заново принимают на работу с заключением нового трудового договора.

Итоги

Таким образом, совместительство и совмещение представляют собой два разных понятия. Совместительство фактически является второй работой, тогда как совмещение — это только дополнительная обязанность к основной работе.

Нарушения в данной сфере влекут за собой ответственность согласно ст. 5.27 КоАП. Чтобы избежать ошибок в оформлении данных трудовых отношений, необходимо учитывать их особенности и осуществлять оформление сотрудников только строго с соблюдением всех установленных правил.

Сегодня мы ответим на вопросы по теме: "Аванс по внутреннему совместительству" с профессиональной точки зрения с комментариями и выводами. Просьба все вопросы задавать дежурному специалисту.

Аванс совместителям платить или нет?

В учреждении сотрудница работает художественным руководителем на постоянной основе и руководителем кружка по совместительству. Новый главный бухгалтер говорит о том, что совместители должны получать зарплату без выплаты аванса.

В учреждении сотрудница работает художественным руководителем на постоянной основе и руководителем кружка по совместительству. Новый главный бухгалтер говорит о том, что совместители должны получать зарплату без выплаты аванса, и начисляет этой сотруднице аванс только за работу художественным руководителем (тогда как предыдущий главный бухгалтер выплачивал ей аванс за две должности).

В аванс взожит совмещение должности

Как правильно выплачивать аванс и зарплату совместителям?

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ). На практике заработную плату, выплачиваемую за первую половину месяца, принято называть авансом. В Трудовом кодексе “аванс“ упоминается в статье 137 также как сумма, которая выдана работнику в счет заработной платы, но еще не отработана, либо в счет будущих расходов.

Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы (ст. 136 ТК РФ). Следует сказать, что на сегодняшний день такие федеральные законы не приняты.

Особенности труда совместителей регулируются главой 44 Трудового кодекса. Указанная глава не содержит специальных норм в части периодичности выплаты совместителям заработной платы. Следовательно, в отношении работников-совместителей необходимо руководствоваться общими положениями законодательства, а именно статьей 136 Трудового кодекса.

Таким образом, совместителю необходимо выплачивать заработную плату так же, как и основным работникам: не реже чем каждые полмесяца.

В рассматриваемой ситуации в силу части первой статьи 60.1 Трудового кодекса совместительство является внутренним, поскольку работа по совместительству выполняется работником по месту его основной работы. При этом общая норма части шестой статьи 136 распространяется на всех совместителей: и внутренних, и внешних.

Итак, внутренний совместитель должен получать заработную плату два раза в месяц как за основную работу, так и за работу, выполняемую им по совместительству.

В заключение следует отметить, что при нарушении установленного срока выплаты заработной платы (что неизбежно произойдет при выплате совместителю заработной платы только раз в месяц) работодатель обязан выплатить ее с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ). Кроме того, за нарушение сроков выплаты заработной платы возможно привлечение и к административной ответственности по статье 5.27 Кодекса об административных правонаруше ниях.

КОНСУЛЬТАЦИЯ ЮРИСТА

8 800 350 84 37

Оплата по совместительству от этих параметров не зависит. Оформление совместителя Для того чтобы допустить совместителя к работе, необходимо подписать с ним трудовой договор. Для этого сотрудник должен принести на предприятие копию паспортных данных, копию документов об образовании – если того требуют условия работы, и написать заявление о приеме на работу по совместительству. Порядок приема на работу одинаков и для внешних совместителей, и для внутренних – разве что у внутреннего совместителя необходимые документы уже могут храниться в отделе кадров предприятия. После приема документов работодатель и совместитель подписывают трудовой договор.

Доплата за совмещение должностей

Согласно коллективному договору «Альфы», доплата за совмещение должностей составляет 40 процентов оклада по совмещаемой должности. Месячный оклад главного бухгалтера – 40 000 руб. Месячный оклад Зайцевой – 20 000 руб.

Доплата к зарплате Зайцевой составила:40 000 руб. × 40% = 16 000 руб.

Голосование:

За март ей было начислено:20 000 руб. + 16 000 руб. = 36 000 руб.

В учете бухгалтер сделал проводку: Дебет 26 Кредит 70– 36 000 руб. – начислена Зайцевой зарплата за март. НДФЛ и страховые взносы Вне зависимости от системы налогообложения, которую применяет организация, на сумму доплат начислите:

-

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч.

1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г.

Аванс совместителям

В доп. соглашении к трудовому договору, которое подписывает работник, должна быть указана надбавка, которая его устраивает. Если работодатель обещает большие выплаты, а в официальных документах устанавливает другие цифры, работник, подписавший эти документы, не сможет потребовать от работодателя выплаты обещанных им сумм.

При этом дополнительные обязанности, предусмотренные доп. соглашением, должны работником выполняться.

Внимание У трудовой инспекции есть все основания для привлечения вас к административной ответственности (ч. 1 ст. 5.27 КоАП РФ). За такое правонарушение предусмотрены санкции:

- на должностное лицо, например, руководителя компании — от 1000 до 5000 руб.;

- на компанию — от 30 000 до 50 000 руб.

За повторное аналогичное правонарушение должностное лицо может быть дисквалифицировано судом на срок от одного года до трех лет (ч.

2 ст. 5.27 КоАП РФ). Так же хотелось бы отметить, что за несвоевременную выплату зарплаты вы должны начислить и выплатить работнику компенсацию (ст. 236 ТК РФ). Размер денежной компенсации должен составлять не менее 1/300 действующей ставки рефинансирования Банка России. Денежная компенсация выплачивается за каждый день просрочки выдачи зарплаты начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Оплата труда при совмещении

Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, зарплату (в т. ч. доплаты за совмещение профессий или должностей, за временное исполнение обязанностей отсутствующего сотрудника), начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Зарплату администрации организации отнесите к косвенным расходам.

Если организация применяет кассовый метод, сумму доплат включите в состав расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Пример отражения в бухучете и при налогообложении доплат за совмещение должностей.

Такая работа всегда временна и не может выполняться без письменного согласия работника. Оплата труда совместителей и работающих по совмещению происходит на разных основаниях и по-разному начисляется.

Поэтому целесообразно его вести отдельно внутри каждого подразделения. Работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель — досрочно отменить поручение о ее выполнении, предупредив об этом другую сторону в письменной форме не позднее чем за три рабочих дня (ст.

ФФОМС с зарплаты, относящейся к деятельности организации на ЕНВД; Дебет 26 субсчет «Общехозяйственные расходы по деятельности на общей системе» Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»– 254,02 руб. (28 224 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты, относящейся к деятельности организации на общей системе налогообложения; Дебет 26 субсчет «Общехозяйственные расходы по деятельности на ЕНВД»Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»– 69,98 руб. (7776 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты, относящейся к деятельности организации на ЕНВД. При расчете налога на прибыль бухгалтер «Альфы» учел расходы на оплату труда и взносы в сумме:28 224 руб. + 6209,28 руб.

Аванс совместителям платить или нет 2020

Аванс совместителям платить или нет?

Содержание В учреждении сотрудница работает художественным руководителем на постоянной основе и руководителем кружка по совместительству. Новый главный бухгалтер говорит о том, что совместители должны получать зарплату без выплаты аванса, и начисляет этой сотруднице аванс только за работу художественным руководителем (тогда как предыдущий главный бухгалтер выплачивал ей аванс за две должности).

Как правильно выплачивать аванс и зарплату совместителям? Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст.

136 ТК РФ). На практике заработную плату, выплачиваемую за первую половину месяца, принято называть авансом.

В Трудовом кодексе “аванс“ упоминается в статье 137 также как сумма, которая выдана работнику в счет заработной платы, но еще не отработана, либо в счет будущих расходов.

Выплачивается ли аванс совместителям?

Ответ на вопрос: Выплата совместителям заработной платы один раз в месяц является незаконным. На совместителей распространяются все правила и нормы трудового законодательства, в том числе в части оплаты труда.

Зарплату необходимо выплачивать не реже чем каждые полмесяца в дни, установленные Правилами трудового распорядка организации, коллективным или трудовым договором (). Трудовое законодательство не предусматривает каких-либо исключений из установленного правила.

Особенности оплаты труда по совместительству

» » Бесплатная консультация юриста: (МСК), (СПБ) Часто на предприятиях некоторые сотрудники работают по совместительству. То есть выполняют какую-то работу в свободное от основной занятости время и получают за это соответствующую заработную плату.

Обязательное условие совместительства – это регулярность выполняемой работы и количество рабочих часов вполовину меньшее, чем месячная норма для данной категории работников. В остальном совместитель остается таким же работником, как и все остальные, и оплата труда по совместительству происходит на общих основаниях.

Содержание статьи Совместители могут быть внешними и внутренними. Внешний совместитель – тот, кто работает на одном предприятии по основной должности, а на другом по совместительству.

Внутренний совместитель – тот, кто работает и по основной должности и по совместительству на одном предприятии. В обоих случаях можно работать как по одной должности, так и по разным.

Должны ли работодатели выплачивать аванс внешним совместителям?

У меня такой вопрос: я работаю музыкальным руководителем в детском саду и еще работаю по совместительству музыкальным руководителем в другом детском саду.

В этом учреждении сменился руководитель и отказывается выплачивать мне аванс, аргументируя это тем, что внешним совместителям аванс не положен.

Я уже не первый год так работаю и всегда получала все как положено. Как быть в данной ситуации? Оксана.Оксана, Нижний Новгород30.11.2020 01:30Трудовое правоОтветЗдравствуйте, Оксана. Согласно правилу, зафиксированному в ст.

136 Трудового кодекса РФ, работодатели должны выплачивать своим работникам зарплату не реже двух раз в месяц, что предполагает выплату им, в том числе, аванса.

Аванс по зарплате в 2020 году по Трудовому кодексу

> > Налог-налог 12 января 2020 Аванс по зарплате в 2020 году необходимо рассчитывать, исходя из специальных требований законодательства.

Работа по совместительству: оплата труда

→ → Обновление: 17 января 2020 г. Работодатель и работник должны обговорить все нюансы оплаты труда ещё на этапе составления трудового договора. При этом всё должно быть в рамках трудового законодательства.

В указано, что оплата труда по совместительству, может производиться:

- в зависимости от того, сколько сотрудник успел выработать;

- пропорционально времени, которое работник отработал;

- на других условиях, обговорённых с работодателем и закреплённых в трудовом договоре.

Совместитель может работать на условиях повременной оплаты труда. В этом случае при установлении ему нормированных заданий оплата работы по совместительству производится в зависимости от его конечных результатов, а именно фактического объема работ, который он успел выполнить ().

Рабочее время — также одно из обязательных условий, которое должно быть закреплено в трудовом договоре.

аванс совместителям

Статья 285 Трудового кодекса определяет, как следует рассчитывать оплату труда совместителя.Такая работа оплачивается по тем же расценкам (тарифам, ставкам, окладам) , что и аналогичная основная, только рассчитывают заработную плату в зависимости от отработанного времени либо выработки.При расчете зарплаты все причитающиеся коэффициенты и надбавки учитываются и для совместителя тоже.Расходы фирмы на оплату труда совместителя могут уменьшать облагаемую базу по налогу на прибыль в пределах суммы, не превышающей размер оплаты труда, установленный для совместителей ст.

ст. 284 и 285 Трудового кодекса, исходя из должностного оклада, определенного коллективным договором организации для совмещаемой штатной единицы.Статья 285 ТК РФ. Оплата труда лиц, работающих по совместительствуОплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости

Разбираемся с внешними совместителями

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 26 августа 2011 г.На вопросы отвечала Е.Ю. Забрамная, юрист, к. ю. н. В редакцию поступает много вопросов, посвященных приему и увольнению внешних совместителей, а также предоставлению им различных гарантий, таких как ежегодный оплачиваемый отпуск, отпуск по беременности и родам и т.

д. Предлагаем вниманию читателей ответы на самые интересные вопросы.

Е.Н. Новикова, г. Ульяновск Мы не хотим, чтобы наш новый сотрудник, которого мы берем на должность начальника финансового отдела, трудился где-то еще по совместительству. Можем ли мы в трудовом договоре прямо записать, что ему запрещено работать по совместительству?

Работники могут трудиться по совместительству в свободное от работы у вас время у неограниченного числа работодателей, . А работодатель не вправе контролировать, чем занимается работник в нерабочее время.

И. В. Тарасова

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Вопрос

Какие есть тонкости доплаты до минимальной зарплаты:

- В компании есть внутренние совместители, у которых заплата меньше минимальной, - как доплачивать по основной ставке и по совмещению?

- Как платить внешнему совместителю?

- Доплачивать ли до МРОТ при совмещении?

Ответ

- Доплачивать до МРОТ необходимо по основной ставке. Оплата труда совместителя производится пропорционально фактически отработанному времени. При установлении заработной платы в размере МРОТ совместителю, работающему по четыре часа ежедневно и 20 часов в неделю, следует выплатить не менее половины МРОТ, а доплату за совмещение профессий (должностей) необходимо начислять сверх МРОТ.

- Вам нужно из действующего МРОТ (минимальной зарплаты в субъекте РФ) вычесть сумму установленной работнику зарплаты. У совместителей для расчета доплаты учитывается величина МРОТ, пропорциональная отработанному времени.

- Размер доплаты за совмещение устанавливается по соглашению сторон – в расчет доплаты до МРОТ не входит.

Обоснование

Согласно ст. 129 Трудового кодекса РФ заработная плата (оплата труда работника) - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, оплата труда состоит из вознаграждения за труд, компенсационных и стимулирующих выплат.

Ч. 1 ст. 133 ТК РФ предусматривает, что минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения, а ч. 3 ст. 133 ТК РФ закрепляет правило, в соответствии с которым месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором (ст. 149 ТК РФ). Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Учитывая выше изложенное, оплата труда работника может состоять из заработной платы, установленной для него с учетом условий труда и особенностей трудовой деятельности, а также выплат за осуществление работы в условиях, отклоняющихся от нормальных, в том числе при совмещении профессий (должностей).

Дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно - за ее выполнение предусмотрена доплата, размер которой устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Размер доплаты законодательством при этом не ограничен.

Таким образом, вознаграждение за труд должно быть не ниже установленного федеральным законом минимального размера оплаты труда, а дополнительная работа, связанная с совмещением профессий (должностей), должна оплачиваться отдельно, то есть сверх установленного оклада, который должен быть не ниже МРОТ за полностью отработанный месяц.

Данная позиция подтверждается судебной практикой. Например, в Постановлении Конституционного Суда РФ от 16.12.2019 N 40-П указано, что каждому работнику должны быть обеспечены как заработная плата в размере не ниже МРОТ, так и повышенная оплата в случае выполнения работы в условиях, отклоняющихся от нормальных, в том числе при совмещении профессий (должностей).

Согласно ст. 285 ТК РФ оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором.

Таким образом, учитывая выше изложенное:

- В рассматриваемой ситуации работодателю необходимо доплачивать до МРОТ по основной ставке.

- Оплата труда совместителя производится пропорционально фактически отработанному времени. При установлении заработной платы в размере МРОТ совместителю, работающему по четыре часа ежедневно и 20 часов в неделю, следует выплатить не менее половины МРОТ, а доплату за совмещение профессий (должностей) необходимо начислять сверх МРОТ.

Дополнительный полезный материал по вопросу в СПС КонсультантПлюс:

Какой МРОТ установлен для совместителей

Минимальный размер оплаты труда (далее - МРОТ) как совместителей, так и других категорий работников устанавливается федеральным законом (ст. 133 ТК РФ). При этом нужно помнить, что условие "не ниже МРОТ" относится к случаю, если норма рабочего времени в учетный период была полностью отработана работником (например, при установлении заработной платы в размере МРОТ совместителю, работающему по четыре часа ежедневно и 20 часов в неделю, следует выплатить не менее половины МРОТ). Аналогичный вывод следует из Письма Минтруда России от 05.06.2018 N 14-0/10/В-4085.

1. Информация по Вашему вопросу содержится в документе, размещенном в СПС КонсультантПлюс:

Рассчитать сумму доплаты к зарплате до МРОТ несложно. Вам нужно из действующего МРОТ (минимальной зарплаты в субъекте РФ) вычесть сумму установленной работнику зарплаты. У совместителей для расчета доплаты учитывается величина МРОТ, пропорциональная отработанному времени.

Примечание: в полном тексте документа возможно ознакомиться с приведенными в нем формулами расчета.

2. Дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно - за ее выполнение предусмотрена доплата, размер которой устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Размер доплаты законодательством при этом не ограничен, в расчет доплаты до МРОТ не входит (см. Обоснование вопроса 1)

Рекомендуем ознакомиться с дополнительной полезной информацией, размещенной в СПС Консультант Плюс:

И. В. Тарасова

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Трудовое законодательство не содержит понятия «аванс». Тем не менее авансы по заработной плате работодатель обязан выдавать не только сотрудникам, уже работающим в компании определенное время, но и заключившим трудовой договор, в первый месяц их работы. Авансом может предоставляться новому сотруднику и ежегодный отпуск.

Аванс и зарплата

Законодатель указывает: обе части зарплаты (в том числе аванс) работодатель обязан выдать не позднее 15 дней после завершения соответствующего периода начисления, т.е. для аванса крайний срок выдачи – 30 число, а для зарплаты – 15 в следующем месяце.

Даты выдачи аванса фиксируются в ЛНА. Если дни совпадают с выходным или праздником, аванс обязаны выдать на день раньше. Дата выдачи является одним днем, недопустимо использовать в ЛНА интервал дат (Минтруд, документ №14-2-242 от 28/11/13 г.).

К проблемам, связанным с удержанием НДФЛ, может привести установление крайних сроков для выдачи зарплатных, в т.ч. авансовых, сумм.

Если выплата аванса проходит в последний день месяца, фискальные органы могут потребовать удержать налог согласно НК РФ.

Датой фактического получения дохода назван последний день месяца, это момент удержания НДФЛ (223-2, 226-4 НК РФ, опред. ВС №09-КГ16-1804 от 11/05/16 г.).

Если аванс выдавался 15 числа, зарплата должна быть выдана в конце месяца и должен быть произведен расчет с работником, что практически редко возможно осуществить. При этом, если перечисление налога на доходы с аванса ФНС признает безосновательным, сумма вернется налогоплательщику, поскольку не считается налогом по НК РФ.

Как рассчитывать аванс, решает работодатель:

- В виде фиксированной суммы (или процентов от зарплаты).

- По фактическому объему работ (или отработанному времени).

Чиновники предлагают рассчитывать аванс пропорционально отработанному времени, включая в расчет ряд постоянных компенсационных выплат, надбавок, кроме основной оплаты труда, либо исчислять аванс в процентах, он должен быть приблизительно равным по сумме заработной плате (по письмам Минтруда и Роструда №14-1/В-725 от 10/08/17 г., Т3/5802-6-1 от 26/09/16 г., Минздравсоцразвития №22-2-709 от 25/02/09 г.).

Расчет по отработанному времени – трудоемкий процесс. Зачастую аванс устанавливается равным 40% от суммы постоянного заработка, что с учетом НДФЛ при окончательном расчете дает сравнимые величины первой и второй части зарплаты.

На заметку! ТК РФ не содержит запрета выдавать авансы чаще раза в месяц, например, еженедельно, подекадно.

Аванс по оплате труда в первый рабочий месяц

Очевидно, что при расчете и выдаче аванса новому члену коллектива необходимо учитывать:

- фиксированную часть выплат и постоянные доплаты, надбавки, компенсации;

- отработанное время;

- соблюдения законодательных норм по срокам выплат.

Когда речь идет об авансе в первый месяц работы, могут возникать различные нюансы исчисления и выдачи этой обязательной выплаты.

Пример: в организации установлен фиксированный аванс в рублях. Если такой порядок прописан в ЛНА, то эту сумму нужно выдать и только что принятому работнику. Однако в первый месяц работы он может не заработать сумму, покрывающую авансовую выплату, поскольку:

- отработал меньшее число дней по сравнению с другими;

- заболел;

- решил уволиться в этом же месяце и др.

Здесь аванс выступает как предоплата за труд, а не оплата за первую половину месяца. Работодатель, выплачивая фиксированные суммы новичку, рискует понести неоправданные затраты и привлечь нежелательное внимание контролирующих органов.

В ситуации, когда сотрудник, в том числе и новый, просит предоставить ему аванс сразу за несколько месяцев вперед, что тоже является, по сути, предоплатой его труда, целесообразно оформить договор займа, указав минимальную процентную ставку. В противном случае такой аванс может приравниваться к займу беспроцентному, вызывать вопросы в части уплаты НДФЛ и страховых взносов.

Аванс за месяц вновь принятому сотруднику должен быть выплачен в обязательном порядке, даже если он отработал в первую половину месяца всего несколько дней.

Выплата ему не положена лишь в случае отсутствия на работе, таково мнение судей (апелл. опред. Мосгорсуда по д. №33-15891/2012 от 07/08/12 г.).

К примеру, если новый сотрудник отработал 14 и 15 числа, ему начисляется аванс за 2 отработанных фактически дня, а далее будет начисляться зарплата. Если он работал с первого дня месяца, аванс за этот месяц новый сотрудник получит наравне с другими, с учетом принятого в организации порядка исчисления и выдачи зарплаты первой половины месяца.

Если работник принят в начале месяца, а аванс за период в организации выплачивается в конце месяца, то зарплата за предыдущий месяц ему еще по общему порядку не положена. Однако и период от начала работы до первой авансовой выплаты, продолжительностью более 2 недель, незаконен.

Устранить нарушение ст. 136 ТК РФ можно, прописав в ЛНА особые условия для первого месяца работы сотрудников – по срокам и порядку исчисления и выплат.

Отпуск авансом

Работник может взять отпуск в первый месяц работы, если есть взаимная договоренность с администрацией либо он относится к льготникам, которым отказать, согласно ст. 122 ТК РФ, нельзя (беременные, несовершеннолетние, усыновители, супруги, чьи жены находятся в отпуске по БиР, ветераны, чернобыльцы, супруги военнослужащих). Эти случаи прописаны непосредственно в ТК РФ и в соответствующих категориям льготников федеральных законах.

Использующий отпуск в том же месяце, в котором начал работать, сотрудник не имеет в расчетном периоде отработанных дней и заработной платы.

Согласно правительственному документу №922 от 24/12/07 г., п. 7-8, в расчет берется время, которое он фактически отработал за этот месяц до момента начала отпуска и фактически начисленная ему сумма. Если гражданин, оформившись, поработать не успел, и сразу взял отпуск, расчет ведется по окладу или тарифной ставке.

Вопрос: Работник уволен 16.01.2020, был произведен расчет и удержан НДФЛ, а 17.01.2020 НДФЛ перечислен в бюджет. 13.01.2020 работнику был выплачен аванс по заработной плате. НДФЛ с аванса не удерживался. Когда должен быть перечислен НДФЛ с аванса в данной ситуации?

Посмотреть ответ

Аванс в ЛНА

Вопросы предоставления аванса в компании должны быть отрегулированы на уровне локальных НА. Это касается как предоставления отпуска авансом, так и выдачи авансов по зарплате. Отпуск авансом, если он предоставляется по закону новым и давно оформленным по договору сотрудникам, требует прописать, кто и в каком порядке будет выполнять их функции в этот период, каков порядок оплаты.

Порядок начисления и выплаты аванса также регламентируется законодателем только в общих чертах. В ЛНА отражаются алгоритмы расчета аванса, сроки и порядок выдачи.

Для сотрудников-новичков необходимо прописать особый порядок получения первой и второй части заработной платы за первый месяц работы, чтобы от начала работы до первой выплаты прошло не более 1⁄2 месяца, вне зависимости от общего графика зарплатных выплат.

К примеру, если аванс в компании выдается 22 числа, а зарплата 7 числа, в ЛНА можно прописать получение первой зарплаты для:

- принятых в первые две недели (до 14 числа) – 15 числа;

- принятых с 15-21 – 22 числа, одновременно с другими;

- принятых с 22 до конца месяца – 7 числа, общий срок выплаты.

Под ЛНА здесь понимается договор с работником или колдоговор с приложением: Правилами внутреннего трудового распорядка – ПВТР (ст. 136, 190 ТК РФ). Исходя из формулировки ст. 190, следует вывод, что ПВТР может служить не только приложением к колдоговору, но и самостоятельным ЛНА, если колдоговор не заключался.

По мнению судей и чиновников Роструда, нормы могут быть прописаны в одном из ЛНА, однако Роструд считает первостепенным положения ПВТР (документ №ПГ/1004-6-1 от 06/03/12 г., опред. Мосгорсуда №4г/5-12211/12 от 24/12/12 г.). Можно прописать все особенности выдачи аванса в Правилах, а в другие ЛНА, затрагивающие этот вопрос, дать ссылки на документ.

По закону совместительство можно оформить у одного нанимателя или у нескольких сразу. Главное условие это исполнение рабочих функций в свободное от основной работы время. Дополнительное место службы оплачивается согласно условиям ТК РФ.

Величина оплаты труда по совместительству не может быть занижена в сравнении с показателями минимальной зарплаты, которая закреплена законодательной базой РФ и ст. 133 ТК РФ. Трудящийся по закону располагает возможностью получить за внеурочное или ночное время ниже половины месячного размера зарплаты. Условия оплаты работы по совместительству подробно расписаны в договоре сторон. Вне зависимости от типа совмещенной деятельности: внутренней или внешней, норма предоставления оклада регулируется и зависит от часов труда и выработки.

Оплата труда при совместительстве за работу в внеурочное время

Оплата труда лиц, работающих по совместительству, производится на основании положений Трудового кодекса и договора, который составляется при обоюдном согласии нанимателя и сотрудника. Обязанность руководителя состоит в необходимости вносить в общую сумму дохода за внеурочное время все выплаты, премиальные, компенсацию и надбавки, которые полагаются работнику на основной должности. Опираясь на положения статьи 285 ТК РФ, размер окончательного дохода будет рассчитан пропорционально:

- Количеству отработанных часов;

- Объему выполненной работы;

- Качеству предоставляемых услуг и проценту продаж за определенный период.

Внеурочная деятельность, которая может быть как в дневное, так и в ночное время, отталкивается от размера заработной платы за месяц на основной должности. Если подчиненный, который работает полный день, получает 10 000 рублей, следовательно, размер заработка совместителя будет являться половиной от фиксированной суммы. Несмотря на выплату компенсаций, премиальных и дополнительных средств за внеурочную или ночную деятельность, размер заработка при совместительстве по закону не имеет право превышать уровень зарплаты за основной вид деятельности.

Оплата труда по совместительству в ночное время

Опираясь на содержание статьи 154 ТК лицо, которое осуществляет профессиональную деятельность в ночное время располагает правом претендовать на повышенный объем оплаты труда. Вне зависимости от уровня работы, профессии и обязанностей, каждый час деятельности в ночной период должен оплачиваться в двух кратном размере. В конечном результате он не может быть ниже минимальных показателей МРОТ. Конкретная сумма заработка в ночной период должна прописываться и регулироваться работодателем в изначальном акте о сотрудничестве сторон.

Гарантии и компенсации оплаты труда при работе по совместительству

Согласно ТК РФ категория граждан, которая выполняет обязанности по совместительству, не отличается от работников с полным графиком работы. По закону они вправе получать гарантии и компенсации. С учетом статьи 114 ТК внеурочный специалист имеет право выходить в отпуск, срок которого совпадает с периодом отдыха при основной деятельности. Положения статьи 115 ТК РФ гласят о том, что начальник не имеет право устанавливать период отпускных по своей инициативе. При совмещенной деятельности работник может оформить не ниже 28 дней отдыха.

В список гарантий для трудящихся на дополнительной должности входит: выплата внеочередных средств при опасных для жизни условий труда, при работе на Крайнем Севере, при обучении, при реализации деятельности в ночном режиме. На основании статей 164-188 ТК гарантии и компенсации прописываются в условиях договора в обязательном порядке.

Как оплачивается работа по совместительству

Главное, что необходимо помнить при начислении оплаты труда по совместительству, совместитель – такой же работник, как и все остальные, просто работает неполный рабочий день или неполную рабочую неделю, в зависимости от своего рабочего графика.

Оплата труда совместителю начисляется на общих основаниях с учетом всех доплат, премий, коэффициентов и надбавок, которые положены основным работникам.

Например, выполняющим работы на Крайнем Севере и в приравненных к ним районах положена надбавка за условия труда – эта надбавка распространяется и на совместителя.

Зарплата по совместительству

Особенности начисления заработной платы совместителя регулирует 285 статья Трудового кодекса Российской Федерации. Как правило, оплата труда совместителя начисляется из расчета отработанных часов. Поэтому минимальная зарплата по совместительству получается ниже, чем у основных работников, даже с учетом всех премий, поощрений и надбавок. Для государственных служащих рабочий день по совместительству не может превышать четырех часов.

Теоретически такого быть не должно, потому что совместитель работает вдвое меньше основного работника, а оплата труда при одинаковых условиях по законодательству должна осуществляться одинаково для всех. При этом Трудовой кодекс предусматривает возможность устанавливать оплату труда совместителям не по количеству отработанных часов, а по иным условиям. Например, по количеству собранных единиц производства; по количеству реализованного товара; по объему проданных услуг.

Таким образом, за половину рабочего дня совместитель, обладающий более высокой квалификацией, лучшими навыками и большей работоспособностью, может заработать больше основного работника. Если этот момент прописать в трудовом договоре, работодатель имеет право выплачивать совместителю суммы большие, чем получают основные работники предприятия – законодательство нарушено не будет, и у инспектора комиссии по труду не будет к вам никаких вопросов.

Аванс совместителям

Поскольку совместитель, как мы уже выяснили, практически ничем не отличается от основного работника, он получает оплату труда так же, как и все остальные. Если все работники предприятия получают заработную плату и аванс, точно такое же положение действует и в отношении совместителя – он получает наличные одновременно с основными работниками. Выплаты аванса – обычно это сорок процентов от заработной платы – должны быть также прописаны в трудовом договоре.

Минимальная оплата труда по совместительству

Поскольку совместитель обладает всеми правами и социальными гарантиями обычного работника, в его отношении действует и положение о (МРОТ) – согласно Трудовому кодексу, ниже этой суммы работник получать не может. При этом в законодательстве оговаривается, что минимальная заработная плата устанавливается при условии полностью отработанного рабочего времени, соответственно, совместитель, который за расчетный период отработал половину установленного рабочего времени, получает половину МРОТ для совместителей.

Если совместитель отработал четверть установленной нормы рабочего времени, он получает четверть минимального заработка, и так далее. При этом при

Совместительство — вариант для тех трудящихся, которые хотят увеличить уровень зарплаты, укрепить профессиональный навык и развить в себе в еще большем объеме дисциплинированность за повременную работу. Какой размер дохода можно получить за внеурочное ночное время и при сдельной работе, есть ли льготы и компенсации за работу в свободные часы от основной деятельности, подробнее в материале.

Совместительство при сдельной оплате труда

Порядок выплаты за сдельную работу регулируется работодателем в зависимости от качества выполняемой работы. По закону два совместителя, которые имеют одинаковые обязанности, могут получать разный ежемесячный доход. На такое решение начальника влияет уровень качества и объем выполняемых обязательств подчиненных. При этом следует иметь в виду, что величина предоставляемых выплат должна соответствовать законодательным нормам.

Минимальный размер оплаты труда при совместительстве

По совместительству минимальная оплата труда не должна быть ниже показателей МРОТ. Работодатель должен рассчитывать заработок с учетом отработанного времени. При совмещенной должности на полставки подчиненный по закону получит половину заработка от уровня дохода на основной должности. С 2020 года минимальный уровень зарплаты составляет 7 500 рублей. Согласно действующему закону, при высчитывании заработной платы совместителю руководитель должен отталкиваться от этой суммы.

Вывод

Совместители являются такими же работниками, как и все остальные. Следовательно, их работа должна быть оплачена в соответствие с законодательством.

Наниматели должны помнить, что совместители имеют право подать на них в суд за неправомерные действия, касающиеся оплаты труда совместителей.

Похожие статьи

- Сокращенный предпраздничный день для совместителей

- Сокращение внешнего и внутреннего совместителей

- Может ли совместитель работать на полную ставку

- Сколько составляет аванс от зарплаты

- Внешнее совместительство: как оформить?

Оплата труда совместителя в трудовом договоре — образец

Трудовой договор по совместительству с почасовой оплатой труда предусматривает предоставление денежных средств за каждый отработанный час. Такой вид выплаты удобен при внеурочном и ненормированном графике. Стоит отметить, что нередко руководитель берет во внимание не только отработанные часы, но и качество предоставляемых услуг.

Представленное трудовое соглашение оформляется стандартным образом. В его содержании требуется отразить ключевые моменты сотрудничества сторон. Наибольшее внимание требуется уделить таким параграфам, где будут прописаны условия оплаты и график работы.

Реализация работником дополнительных трудовых функций по закону должна быть оплачена работодателем. При осуществлении работы по совместительству имеются некоторые нюансы предоставления оплаты. При этом следует иметь в виду, что все аспекты данного вопроса регулируются ТК РФ.

Совместительство и совмещение

Необходимо четко различать понятия совместительства и совмещения, поскольку это две разные категории, которые по-разному оформляются и по-разному оплачиваются.

Совместитель – это всегда работник, который выполняет иные обязанности в свое свободное время и такая работа может быть бессрочной.

Работник по совмещению – это человек, который в свое рабочее время совмещает выполнение своих основных обязанностей и дополнительных. Такая работа всегда временна и не может выполняться без письменного согласия работника.

Оплата труда совместителей и работающих по совмещению происходит на разных основаниях и по-разному начисляется. Первым – на основании положений трудового договора, вторым – по соглашению сторон. Обычно это процент от заработной платы или строго оговоренная сумма.

Кроме того, эти две категории работников оформляются разными документами и по-разному учитываются при заполнении документов для налоговой службы. Эти две категории работников – совмещающих и совместителей – во избежание штрафов необходимо правильно учитывать и правильно оформлять на предприятии.

Кроме того, существует определенный круг лиц, которые не могут выполнять работы по совместительству:

- руководители предприятий и организаций;

- несовершеннолетние;

- выполняющие работы с вредными и тяжелыми условиями труда, если работа по совместительству подразумевает такие же условия.

Совместительство и совмещение: как оформить и оплатить?

В этом случае работодатель вправе:

- внести в штатное расписание изменение, добавив в него должность с более высокой квалификацией с количеством штатных единиц -1/2 и с соответствующим размером должностного оклада;

- определить сотруднику-совместителю оплату в зависимости от выполненного объёма работ. Это условие в обязательном порядке закрепляется в трудовом договоре.

Оплата труда по внутреннему совместительству. Оплата труда совместителя, работающего в этой же компании и по основному месту работы, не отличается от правил, описанных выше. Его оплата зависит от установленной системы оплаты труда и, соответственно, времени, потраченного на труд (при повременной системе), или объёма выполненных работ (при сдельной оплате). Оплата труда внешних совместителей – работников, пришедших подработать из другой компании, также регулируется вышеописанными правилами.

Рассчитывается она делением размера оклада на количество рабочих дней в соответствующем месяце. Если на предприятии принята сдельная оплата труда, при расчете оплаты труда за совмещение должностей учитывают количество продукции, изготовленной работником при дополнительной деятельности. Подробнее об оплате труда можно прочитать в этой статье https://otdelkadrov.online/5966-poryadok-raschet-oplaty-raboty-v-vyhodnoi-den-po-trudovomu-kodeksu-rf Оплата совмещения профессий при режиме неполного рабочего времени В случае, когда сотруднику трудится неполное рабочее время по основной профессии, и дополнительные трудовые функции он выполняет в рамках этого же времени, расчет доплаты за совмещение должностей осуществляется в соответствии с отработанным временем на основании статьи 93 ТК.

Исключение составит только доплата в фиксированной сумме, ее начисляют без корректировки.

Оформляем сотрудника-совместителя

Итак, прежде чем перейти к оплате труда при работе по совместительству, рассмотрим правила оформления данного сотрудника на дополнительную должность. Прежде чем работник приступит к выполнению своих новых обязанностей, работодатель должен заключить с ним трудовой договор. Чтобы это сделать, сотруднику необходимо предоставить руководителю требуемые документы. К ним относится паспорт (его копия) и диплом об образовании (оно, конечно же, должно соответствовать требованиям, установленным для определенной должности). Кроме того, как и при приеме на основную работу, сотрудник пишет заявление на имя работодателя. После того, как все необходимые для оформления документы собраны и проверены, обе стороны подписывают трудовой договор.

Что должен содержать в себе трудовой договор? В нем должна быть раскрыта следующая информация:

- права и обязанности, как сотрудника, так и работодателя;

- ответственность обеих сторон;

- прописывается режим работы, время на отдых;

- сроки действия данного документа и пункт о его расторжении;

- информация о заработной плате сотрудника;

- реквизиты сторон и их подписи.

В основном, трудовой договор с сотрудником-совместителем составляется так же, как и с основным работником. Форма у них практически одинакова. Единственное, что следует указать в договоре с совместителем, это те особенности, которые характерны для данной работы. Кроме того, стоит дополнить документ информацией, что данная работа выполняется работником по совместительству.

Понятие совместительства

Под совместительством на сегодняшний день понимается процесс выполнения сотрудником каких-либо задач на оплачиваемой основе в свободное от основной работы время.

Количество работодателей, у которых гражданин может числиться в сотрудниках, законом не ограничивается.

Юридическая сторона данного аспекта трудовой жизни регламентируется гл. 44 Трудового Кодекса РФ. Так, ст. 282 ТК РФ постановляет, что для оформления совместительства необходимо заключение трудового договора с регламентацией вопросов:

- вознаграждения за подобный труд;

- периодичности и продолжительности работы (которая должна выполнять лицом в его свободное врем, без ущерба для основного трудоустройства. Также допускается работа во вторую смену после завершения смены на основном месте).

Существует 2 вида совместительства, которые утверждены на законодательном уровне:

- Внутреннее;

- Внешнее.

Принципиальное отличие между ними заключается в том, что внутреннее совместительство предполагает выполнение новых трудовых функций в рамках прежнего юрлица, то есть работник заключает еще один трудовой договор со своим нанимателем, согласно которому он, после завершения работы на одном рабочем месте переходит к выполнению других должностных обязанностей. Для внешнего же совместителя стоит вопрос о трудоустройстве на принципиально новом месте работы, в новом коллективе и организации.

Читайте также: