Нужно ли пробивать чек при выдаче займа сотруднику

Опубликовано: 17.05.2024

Дата публикации 19.02.2021

Заем для оплаты товаров (работ, услуг)

Если покупатель при приобретении товаров (работ, услуг) их не оплачивает, а получает отсрочку или рассрочку, это значит, что продавец предоставляет ему заем. Если такой заем предоставляется покупателю-физлицу, продавец должен применять онлайн-кассу. Если покупатель - организация или ИП, применять онлайн-кассу при предоставлении займа не нужно.

Дело в том, что организации и предприниматели должны применять онлайн-кассу при осуществлении расчетов (за исключением установленных законом случаев). К расчетам, в том числе, относится предоставление и погашение займов для оплаты товаров, работ, услуг, то есть "целевые" займы (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ, письмо ФНС России от 18.09.2018 № ЕД-4-20/18186@).

В письме от 19.10.2018 № ЕД-4-20/20518@ налоговая служба отметила, что под предоставлением займов для оплаты товаров (работ, услуг) следует понимать предоставление покупателю (клиенту) отсрочки или рассрочки по оплате за товары (работы, услуги). Это случаи, когда:

- покупатель (клиент) передает денежные средства продавцу позднее получения товара (работы, услуги);

- меняется порядок оплаты, при котором оплата производится не в полной сумме расчета, а по частям.

К таким займам применимы положения о коммерческом и товарном кредите согласно ГК РФ. Погашением займа является оплата покупателем ранее полученных товаров (работ, услуг) в рамках указанных расчетов.

Поэтому, если продавец реализует физлицу товар (работу, услугу) без оплаты в момент передачи (или при частичной оплате), необходимо применять онлайн-кассу. При оплате физлицом продавцу задолженности за товары (работы, услуги) происходит погашение займа, что также требует применения онлайн-кассы (письмо ФНС России от 18.09.2018 № ЕД-4-20/18186@). Пример оформления кассового чека при предоставлении займа физлицу можно найти здесь.

Обращаем ваше внимание, что если займ для оплаты товаров (работ, услуг) предоставляется между организацией и (или) ИП, то применять онлайн-кассу продавцу не требуется, так как не происходит расчетов наличными и (или) с предъявлением электронного средства платежа (п. 9 ст. 2 Закона № 54-ФЗ, п. 1 письма ФНС России от 21.08.2019 № АС-4-20/16571@). Что касается погашения займа, применять онлайн-кассу продавцу потребуется, если покупатель (организация, ИП) платит наличными и (или) с предъявлением платежной карты (п. 9 ст. 2 Закона № 54-ФЗ).

Заем на собственные нужды

Если предоставление займа не связано с оплатой товаров (работ, услуг), расчетом для целей Закона № 54-ФЗ такой заем не является. Следовательно, применять онлайн-кассу ни займодавцу, ни заемщику не требуется как при предоставлении такого займа, так и при его погашении (в т.ч. при выплате процентов) (письма ФНС России от 19.10.2018 № ЕД-4-20/20518@, от 18.09.2018 № ЕД-4-20/18186@).

К примеру, не требует применения онлайн-кассы:

- получение займа от учредителя-физлица и последующее его погашение (письма Минфина России от 04.12.2018 № 03-01-15/87766, от 16.11.2018 № 03-01-15/82896);

- выдача (возврат) займа сотруднику (письма Минфина России от 10.11.2020 № 03-01-15/97898, от 18.09.2019 № 03-01-15/71891, ФНС России от 19.10.2018 № ЕД-4-20/20518@).

Займы у микрофинансовых организаций

Микрофинансовая организация - юридическое лицо, которое осуществляет микрофинансовую деятельность (предоставление микрозаймов) и сведения о котором внесены в государственный реестр микрофинансовых организаций в установленном порядке (пп. 1, 2 п. 1 ст. 2 Федерального закона от 02.07.2010 № 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях").

Предоставление и возврат займа микрофинансовой организацией не является расчетом для целей Закона № 54-ФЗ и не требует применения онлайн-кассы независимо от того целевой займ или нет (письмо Минфина России от 26.02.2021 № 30-01-15/13398).

В то же время, проценты по договору займа представляют собой плату за услугу по предоставлению займа. Поэтому при получении от физлица процентов необходимо применять онлайн-кассу (в отношении суммы процентов). Если по условиям договора между клиентом и микрофинансовой организацией проценты и иные вознаграждения по займам не отделены от непосредственно суммы займа, применять онлайн-кассу не нужно (письмо ФНС России от 27.06.2019 № ЕД-4-20/12600, постановление АС Центрального округа от 14.08.2020 № Ф10-2656/2020).

Если проценты по займу выплачивает организация или ИП безналичным путем (без предъявления платежной карты), применять онлайн-кассу в силу п. 9 ст. 2 Закона № 54-ФЗ не нужно.

Ломбарды

Как уже отмечалось ранее, для целей Закона № 54-ФЗ расчеты – это, в том числе, предоставление и погашение займов для оплаты товаров, работ, услуг. К ним относится также осуществление ломбардами кредитования граждан под залог принадлежащих им вещей и деятельности по хранению вещей (ст. 1.1 Закона № 54-ФЗ).

Поэтому при предоставлении (погашении) ломбардом займов, обеспеченных залогом, ломбард обязан применять онлайн-кассу. При этом целевая (нецелевая) природа таких займов не имеет значения (письмо ФНС России от 19.02.2019 № ЕД-4-20/2826). То есть не важно с какой целью берется заем. Кроме того, ломбарду необходимо применять онлайн-кассу при получении процентов от заемщика (письмо ФНС России от 13.08.2019 № АС-4-20/16043@). Пример оформления кассового чека ломбардом см. здесь.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Нужно ли организации применять ККТ в следующих случаях: учредителю выплачиваются дивиденды наличным и безналичным путем (на карты), сотрудникам и руководителю выдаются займы наличным и безналичным путем, сотрудник возвращает заем наличными денежными средствами, руководитель организации предоставляет заем организации?

По данному вопросу мы придерживаемся следующей позиции:

При выплате дивидендов применять ККТ организация не должна.

При выдаче займа физическому лицу (работнику) и его возврате, а также при получении займа от физического лица (руководителя) организация не должна применять ККТ до 1 июля 2019 г. В дальнейшем обязанность применять ККТ будет зависеть от целевого характера займа.

Обоснование позиции:

Федеральный закон от 03.07.2018 N 192-ФЗ (далее - Закон N 192-ФЗ) внес ряд изменений в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ), которые вступили в силу с 03.07.2018 ( п. 1 ст. 4 Закона N 192-ФЗ).

Согласно п. 1 ст. 1.2 Закона N 54-ФЗ контрольно-кассовая техника (далее - ККТ), включенная в реестр контрольно-кассовой техники, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом N 54-ФЗ.

Случаи, при которых не применяется ККТ, приведены в ст. 2 Закона N 54-ФЗ. Указанные в вопросе ситуации к ним не относятся, поэтому может сложиться впечатление, что ККТ в этих случаях должна использоваться. Именно на это (как было уточнено при созвоне) в своих устных разъяснениях обратили внимание специалисты налоговых органов в ответ на ваше телефонное обращение. Мы придерживаемся иной точки зрения.

I. С учетом изменений, внесенных Законом N 192-ФЗ, в настоящее время под расчетами понимается (ст. 1.1 Закона N 54-ФЗ):

- прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги,

- прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

- прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов,

- зачет и возврат предварительной оплаты и (или) авансов,

- предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей),

- либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Кассовый чек - первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом) (ст. 1.1 Закона N 54-ФЗ). Одним из обязательных реквизитов кассового чека, указанных в п. 1 ст. 4.7 Закона N 54-ФЗ, является признак расчета, который принимает следующие значения:

- приход - получение средств от покупателя (клиента);

- возврат прихода - возврат покупателю (клиенту) средств, полученных от него,

- расход - выдача средств покупателю (клиенту);

- возврат расхода - получение средств от покупателя (клиента), выданных ему.

То есть в силу совокупности п. 1 ст. 4.3, п. 1 ст. 1.2 и п. 1 ст. 4.7 Закона N 54-ФЗ кассовый чек с признаком "расход" выдается:

пользователем;

на месте расчета - в общем случае местом расчета является конкретный адрес здания и помещения с почтовым индексом, указанным при регистрации ККТ. Место расчета является обязательным реквизитом кассового чека.

При этом определений понятий "покупатель" и "клиент" Закон N 54-ФЗ не содержит.

С точки зрения гражданского законодательства покупателем является сторона, получающая вещь (товар) в собственность по договору купли-продажи (п. 1 ст. 454 ГК РФ). Клиентом является заказчик услуг (смотрите, например, п. 1 ст. 801, п. 1 ст. 824, п. 1 ст. 851 ГК РФ). В НК РФ клиент упоминается, в частности, как лицо, заключающее (заключившее) с организацией финансового рынка договор, предусматривающий оказание финансовых услуг (п. 3 ст. 142.1 НК РФ). В контексте п. 68 ст. 217 НК РФ клиенты являются приобретателями товаров (работ, услуг).

Соответственно, под покупателем (клиентом) понимается лицо, приобретающее товары, работы, услуги и уплачивающее за них определённую цену.

Как указано в письме Минфина России от 27.06.2018 N 03-01-15/45071, в общем случае обязанность применять ККТ возникает при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые этой организацией товары, выполняемые этой организацией работы, оказываемые этой организацией услуги.

Таким образом, выплата дивидендов (глава V Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах"), а также распределение прибыли в обществе с ограниченной ответственностью (ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ) не подпадает под определение расчётов для целей применения ККТ: дивиденды не являются выплатами за товары, работы и услуги, займами, авансами, встречным предоставлением. Ни одна из сторон отношений по выплате дивидендов не является ни покупателем, ни клиентом по отношению к другой стороне. Следовательно, при выплате дивидендов применять ККТ не требуется.

II. Как уже было отмечено, с учетом изменений, внесенных Законом N 192-ФЗ, в настоящее время под расчетами понимается в том числе предоставление и погашения займа, связанного с оплатой товаров, работ, услуг (абзац двадцать первый ст. 1.1 Закона N 54-ФЗ). Закон не уточняет, следует ли применять ККТ только в случае предоставления займа организацией (и, соответственно, при его возврате заемщиком), или чек следует пробивать и при получении самой организацией займа от другого лица.

Из буквального прочтения данной нормы также следует, что если заем не связан с оплатой товаров, работ, услуг, то применять ККТ организация не должна. Закон не содержит прямого ответа на вопрос: нужно ли пробивать кассовый чек, если в договоре займа цель его получения не указана. Полагаем, что отсутствие в договоре указания на целевой характер займа не позволяет квалифицировать этот заем как связанный с оплатой товаров, работ, услуг. Дополнительным подтверждением нецелевого характера займа в этом случае могут послужить показания самого работника, получившего заем или предоставившего заем организации.

Вместе с тем, на основании п. 4 ст. 4 Закона N 192-ФЗ организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять ККТ и не выдавать (направлять) бланки строгой отчетности до 1 июля 2019 года.

Таким образом, для всех новых видов расчётов, появившихся в тексте Закона N 54-ФЗ в связи с принятием Закона N 192-ФЗ, введена годовая отсрочка начала применения ККТ. Отметим, что в этом перечне упомянуто лишь предоставление займов для оплаты товаров, работ, услуг. Погашение займов в этом списке отсутствует. Сложно сказать, по какой причине законодатель сделал такое исключение, и не означает ли в данном случае возможность не применять ККТ при предоставлении займов также и возможности не применять её при их погашении.

Во всяком случае, обязательное применение ККТ при возврате займа при возможности не применять её при его предоставлении выглядело бы весьма странно.

Полагаем, что наличие данной нормы косвенно свидетельствует об отсутствии у Вашей организации необходимости применять ККТ как при выдаче работнику займа и при его возврате работником, так и при получении займа от работника (руководителя организации).

Вместе с тем во избежание претензий со стороны налоговых органов, учитывая отсутствие практики применения новой редакции Закона N 54-ФЗ и комментариев уполномоченных органов, рекомендуем обратиться за разъяснениями в Минфин России (п. 9 ст. 1.2 Закона N 54-ФЗ, п. 1 Положения о Министерстве финансов Российской Федерации (утверждено постановлением Правительства РФ от 30.06.2004 N 329)).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Барсегян Артем

10 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Вышло еще одно письмо налоговиков с разъяснениями по спорным моментам порядка применения ККТ. Выплаты физлицам, расчеты по договору займа, безналичные расчеты — об этих ситуациях поведало УФНС по г. Москве.

Неясности стали разъясняться

Между тем на днях ФНС выпустила письмо от 10.08.2018 № АС-4-20/15566@, в котором разъяснила некоторые неясные моменты.

Из письма следует, что не надо применять ККТ:

- при выплатах физлицам по договору ГПХ;

- при выплате сотрудникам зарплаты;

- при выдаче сотрудникам подотчетных сумм;

- при покупке подотчетником товаров для организации.

О чем говорится в письме УФНС по г. Москве № 17-15/176342@ от 14.08.2018 — расскажем. Сразу оговоримся, что в письме представлены только ответы. К сожалению, там нет вопросов, которые задавали налогоплательщики, поэтому некоторые разъяснения представляются весьма туманными.

Теория

В соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 № 54- ФЗ ККТ, включенная в реестр, применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

Выплаты

— пользователь — организация или ИП, применяющие ККТ при осуществлении расчетов;

— расчеты — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. В целях настоящего Федерального закона под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Таким образом, под выплатами следует понимать выплату денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, выплату денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, выплату денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей, выплату денежных средств в виде предварительной оплаты и (или) авансов, погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление иного встречного предоставления за товары, работы, услуги.

Учитывая изложенное, при выплате аванса применение ККТ обязательно.Договор ГПХ

Правовые положения участников гражданского оборота, договорные и иные обязательства определены Гражданским кодексом.

В соответствии со статьей 779 ГК по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

При заключении организацией (ИП) договора ГПХ с физлицом на оказываемые им в пользу такой организации (ИП) услуги и последующей выплате денежных средств физлицу клиентом является сама организация (ИП). В данном случае услуги оказывает физлицо, в свою очередь, в соответствии с пунктом 1 статьи 1.2 Федерального закона № 54- ФЗ, ККТ применяется исключительно организациями и ИП.

Учитывая изложенное, при осуществлении организацией (ИП) выплаты денежных средств физлицу в рамках обязательств по ГПХ применение ККТ и выдача кассового чека не производятся.Подотчет

Расчеты между ЮЛ и ИП

Согласно пункту 9 статьи 2 Федерального закона № 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

Таким образом, при расчетах между организациями и ИП наличными денежными средствами либо с предъявлением электронного средства платежа возникает обязанность применения ККТ.

Следует учитывать, что если продавцом достоверно не установлен статус лица как подотчетного (например, что могло быть достигнуто предъявлением подотчетным лицом доверенности), то ККТ продавцу следует применять в порядке, предусмотренном для расчета с покупателем — физлицом.

Кроме этого, в соответствии с Федеральным законом № 192-ФЗ реквизитный состав кассового чека, сформированного при осуществлении расчетов между организациями и (или) ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 статьи 4.7 Федерального закона № 54-ФЗ, должен содержать, в частности, следующие реквизиты: наименование покупателя (клиента) (наименование организации, ФИО ИП) и ИНН покупателя (клиента). Данные положения вступают в силу с 01.07.2019.

Указание данных реквизитов в кассовом чеке позволит оформить расчет одним чеком с идентификацией обеих сторон в качестве организаций.Безнал и чеки

В соответствии с пунктом 5.3 статьи 1.2 Федерального закона № 54-ФЗ при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом и не подпадающих под действие положений пунктов 5 и 5.1 настоящей статьи (через кредитные организации), пользователи обязаны обеспечить передачу покупателю (клиенту) кассового чека (БСО) одним из следующих способов:

1) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее срока, указанного в пункте 5.4 настоящей статьи;

2) на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека (БСО) в электронной форме;

3) на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (БСО) в электронной форме.

При этом, при осуществлении расчетов в безналичной форме, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, кассовый чек (БСО) должен быть сформирован не позднее рабочего дня, следующего после дня поступления денежных средств на расчетный счет пользователя, но не позднее момента передачи товара, момента начала выполнения работы или оказания услуги.

В соответствии с пунктом 4 статьи 1.2 кассовый чек или БСО, полученные покупателем (клиентом) в электронной форме и распечатанные им на бумажном носителе, приравниваются к кассовому чеку или БСО, отпечатанным ККТ на бумажном носителе, при условии, что сведения, указанные в таком кассовом чеке или таком БСО, идентичны направленным покупателю (клиенту) в электронной форме кассовому чеку или БСО.

Кредиты и займы

В соответствии с пунктом 3 статьи 807 ГК особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

Так, согласно подпункту 1 пункта 1 статьи 3 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» потребительский кредит (заем) — это денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования.

Таким образом, при реализации товаров, (работ, услуг) физлицам посредством кредита организации и ИП обязаны применять ККТ и выдавать (направлять) им кассовый чек или БСО.На основании вышеизложенного, при переводе физлицом денежных средств за индивидуального предпринимателя (организацию) с использованием электронных средств платежа, а также при переводе банком денежных средств клиента за счет кредита применение ККТ обязательно.

В тоже время, согласно статье 4 Федерального закона № 192-ФЗ организации и ИП при осуществлении расчетов с физлицами, которые не являются ИП, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять ККТ и не выдавать (направлять) бланки строгой отчетности до 1 июля 2019 года.

Следовательно, при погашении работником займа применение ККТ обязательно.Банковские счета

Московское УФНС обращает внимание, что перевод денежных средств по банковским счетам и без открытия банковских счетов осуществляется Банками в соответствии с Федеральным законом № 161-ФЗ и разработанным в соответствии с указанным законом Положением о правилах осуществления перевода денежных средств, утвержденного решением ЦБ от 19.06.2012 № 383-П, которым в свою очередь установлены формы безналичных расчетов и порядок исполнения распоряжения клиента.

Согласно пункту 19 статьи 3 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» электронное средство платежа — это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Банк России, отвечая на вопросы, связанные с применением отдельных норм Федерального закона № 161-ФЗ, указал, в частности, что системы дистанционного банковского обслуживания, позволяющие составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств, являются электронными средствами платежа.

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

1. расчетов платежными поручениями;

2. расчетов по аккредитиву;

3. расчетов инкассовыми поручениями;

4. расчетов чеками;

5. расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

6. расчетов в форме перевода электронных денежных средств.

В соответствии со статьей 4 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» Банк России устанавливает правила осуществления расчетов в РФ, определяет порядок осуществления расчетов с юридическими и физическими лицами, правила проведения банковских операций, осуществляет надзор и наблюдение в национальной платежной системе.

При этом согласно пунктам 2.2, 2.3 главы 2 Инструкции Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» текущие счета открываются физлицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются юрлицам, не являющимся кредитными организациями, а также ИП или физлицам, занимающимся частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой.

Вопрос, касающийся возможности использования банковских счетов для расчетов при осуществлении предпринимательской деятельности, вопросы о переводе денежных средств посредством платежных поручений, не может регулироваться законодательством о налогах и сборах.1 июля 2021 года завершается переход всех хозяйствующих субъектов на онлайн-кассы. До этого времени должны будут установить новую кассу предприниматели на ЕНВД и ПСН, не имеющие сотрудников. На сегодняшний день применение ККТ при выдаче займов применять не требуется. Но уже с 1 июля 2021 года применение онлайн-кассы как при выдаче займа, так и при приеме оплаты по займу, будет обязательным.

Изменения в работе с ККТ в 2021 году

В 2018 году на онлайн-кассы перешло большое количество компаний и ИП. В 2021 году произошли изменения в ограничения для онлайн-ККТ. Теперь кассы с прежним форматом памяти 1.0 использовать нельзя. Сведения онлайн-ККТ должны передавать в формате 1.05 и 1.1. В случае нарушения данного требования, компании будет грозить штраф в размере 30 000 рублей.

До 1 июля 2021 года без ККТ имеют право работать компании, принимающие от населения коммунальные платежи. Организации, оказывающие услуги населению (по изготовлению ключей, присмотру за детьми, ремонту обуви), даже после крайнего срока будут вправе вместо кассового чека выдавать БСО.

От обязанности применять в работе онлайн-ККТ освобождены продавцы журналов и книг. Причем, освобождение не будет зависеть от того, в каких местах происходит реализация их товара: через специализированную торговую точку, газетный киоск и др. места.

Применять кассы не обязаны владельцы механических аппаратов по реализации товаров. Для неприменения кассы, данный аппарат должен соответствовать следующим условиям:

- отсутствует подключение к электросети;

- работа не от батареи и аккумуляторов;

- прием платежей только монетами (например, по 10 рублей).

Закон 54-ФЗ обязывает организации выдавать чеки не только когда происходит прием денег, но и в некоторых ситуациях в случае их выдачи. При этом пробивается чек, имеющий признак «расход». Такие чеки выдаются в случае уплаты выигрыша компаниями, занимающимися организацией азартных игр.

Расчеты, связанные с выдачей или возвратом подотчетных средств, через кассу не проводятся. Только в том случае, если организация проводит оплату физлицу (например, по договору аренду, по выполненным работам), пробивается чек, имеющий признак «расход».

Важно! С июля 2021 года у компаний возникает обязанность по выдаче чеков по бартерным сделкам.

В расчетах по займам, выдаваемым физлицам, тоже требуется применение ККТ:

- в случае выдачи займов онлайн-кассу нужно будет применять с 1 июля 2021 года;

- в случае приема возврата займа онлайн-кассу необходимо применять уже с 1 июня 2018 года.

Когда требуется применение онлайн-кассы

Расчеты, при проведении которых необходима касса, включают в себя:

- Оплату товаров, работ, услуг.

- Получение/выплату предоплаты (авансов), а также их зачет и возврат.

- Предоставление/погашение займов для оплаты товаров (работ и услуг).

- Прием ставок.

- Предоставление, либо получение иного встречного предоставления за товары (работы и услуги).

· физлицо осуществляет оплату по безналу;

· физлицо осуществляет оплату аванса/предоплаты по безналу;

Применение ККТ при займах

Согласно письма Минфина №ЕД-4-20/18186об особенностях использования ККТ в случае предоставления займов, касса должна применяться при операциях по продаже товаров (работ или услуг), если оплата происходит наличными, либо банковской картой через терминал, либо через интернет. То есть, на те хозяйствующие субъекты, деятельностью которых является предоставление займов и кредитов, правила применения кассы в соответствии с 54-ФЗ, не распространяются. Также Минфин обращает внимание на следующее: когда заем выдается на определенные цели (например, на покупку какого-либо товара, либо на оплату каких-либо услуг), то выдача кассового чека будет обязательной. Если средства выдаются без уточнения целевого их использования, то ККТ применять не нужно. Следует отметить, что неприменение ККТ возможно только по операциям, связанным с предоставлением нецелевых займов (включая и займы, выданные под залог имущества или имущественных прав). Когда кредитная компания реализует какие-либо товары, либо оказывает определенные услуги (например, дает консультацию), то получение выручки в этом случае должна сопровождаться формированием кассового чека.

Важно! Применение ККТ при предоставлении займа будет обязательным с 1 июля 2021 года.

ККТ в работе ломбардов

Деятельностью ломбардов является предоставление займов на короткие сроки, хранение имущества, а также оказание услуг в виде консультаций. Еще до 1 июля 2017 года ломбарды могли не использовать ККТ. Вместо этого, все операции, связанные с выдачей займов, оформлялись на бланках строгой отчетности (БСО):

- БСО в виде залогового билета являлся подтверждением выдачи займа.

- Сохранная квитанция являлась подтверждением оказания услуг, связанных с хранением имущества.

В соответствии с законом 54-ФЗ, с 1 июля 2018 года компании и предприниматели, использующие в своей работе БСО, должны были перейти на автоматизированные системы, являющиеся по сути ККТ.При этом ломбарды как и прежде вправе не применять кассу при отражении расчетов по выданным займам, таких как возврат долга, уплата процентов. Применение онлайн-кассы в деятельности ломбардов необходимо при реализации залогового имущества, которое не было востребовано должником, а также в случае оказания консультационных услуг.

Применение ККТ кредитными организациями

Нормы закона 54-ФЗ, которым предусмотрен поэтапный переход компаний и ИП на онлайн-ККТ, действуют также и в отношении кредитных организаций. Этапы перехода на новые кассы, предусмотренные законом, следующие:

Кредитные организации должны применять онлайн кассы вместо старых ККТ при:

- предоставлении займов/кредитов на приобретение конкретных товаров (работ, услуг), а также в иных случаях предоставления целевого займа;

- реализации имущества, перешедшего в собственность кредитного учреждения по судебному решению (например, если заемщик не исполняет свои обязанности по погашению займа);

- оказании консультационных и информационных услуг (если они предоставляются на платной основе);

Применение ККТ при погашении займа работником

Предположим, что организация выдала своему работнику заем. Работник возвращал этот заем самостоятельно, через отделение банка. Организации при работе с населением с 1 июля 2018 года должны использовать онлайн-кассу, поэтому возникает вопрос о том, каким образом работнику погашать свой заем. И должна ли организация в данном случае использовать ККТ? Ответ на такой вопрос будет следующим: применять кассу при возврате займа до 1 июля 2021 года не нужно, поэтому работник возвращает полученный заем до указанного времени удобным для себя способом. А с указанной даты применение кассы будет обязательным.

Займы – это удобная возможность купить то, на что сложно накопить. Как правило, такие договоры редко бывают беспроцентными. Обязательно ли применение ККТ когда заемщик вносит проценты по ранее полученным займам? И в каких случаях выдачи самого заимствования должен пробиваться кассовый чек?

Обязан ли заимодавец применять ККТ, когда предоставляет заем или когда его гасят: что говорит закон

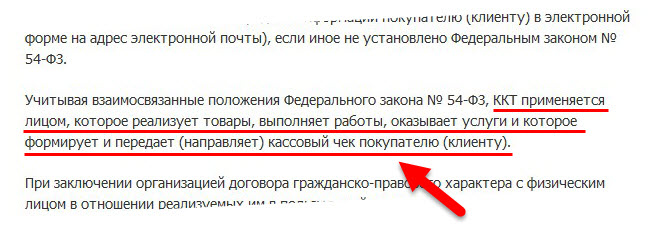

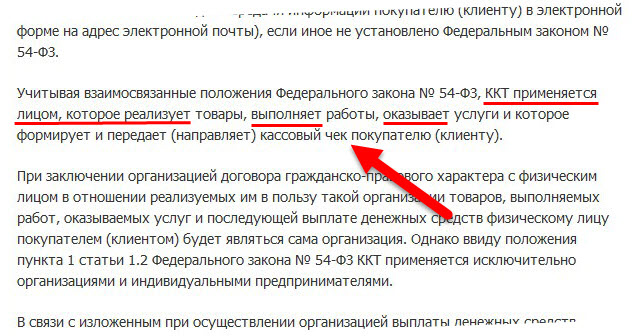

В соответствии со статьей 1.1 закона 54-ФЗ ( ССЫЛКА ) к расчетам для целей использования ККТ относится, в том числе выдача (возвращение) заёмных средств на оплату товаров, работ, услуг. Онлайн-касса требуется предпринимателям и юрлицам (дальше – предприятия) для ведения ими расчетов на всей территории России, кроме исключений, прямо прописанных в законе (п.1 ст.1.2 закона 54-ФЗ).

Применяется кассовый аппарат только пользователями. Т.е. лицами, реализующими расчеты. Пользователи ККТ оформляют кассовый чек (или БСО) и предоставляют его потребителю (клиенту) на бумаге либо в электронном виде (п.2 статьи 1.2 закона №54-ФЗ). Но пользователями – теми, кто обязан работать с ККТ, – могут быть исключительно юрлица и предприниматели (ст.1.1 из закона №54-ФЗ). На граждан без регистрации в качестве ИП данное обязательство не распространяется, даже если они что-то продают.

Из всего вышесказанного можно сделать простой вывод:

А все-таки должен ли заимодавец оформлять кассовый чек (БСО), когда выдаёт (гасит) заём? Да. На основании всего вышесказанного, заимодавец является пользователем в понимании закона о ККТ. Но только при условии, что его заём направляется на покупку товара (работы, услуги), которые продает сам заимодавец. Это значит, в момент предоставления такого займа и его полного либо частичного закрытия заимодавец обязан применять ККТ.

Обязанность применения онлайн-кассы зависит от цели договора займа

Чтобы кассовый аппарат участвовал в процессе предоставления (внесения) займа, необходимо проверить целевое назначение этого заимствования. ФНС России утверждает в своем письме № ЕД-4-20/18186@ от 18.09.2018 ( ССЫЛКА ): цель заимствования влияет на необходимость участия ККТ в расчетной операции.

Назначением займа должен быть только платеж за блага, какие реализует заимодавец. Тогда данная операция законом № 54-ФЗ будет признана расчетом, и на нее распространятся все его требования. Поэтому изначально в заёмном договоре следует четко прописать на что предоставляются средства: для приобретения товаров, работ, услуг заимодавца.

Ситуации выдачи (возвращения) займа, при которых ККТ не нужна

Работодатель выдал своему работнику заем на личные расходы, а не для покупки у этого же работодателя различных благ. В этом случае онлайн-касса не участвует при расчетах. Основание – статья 1.1 закона № 54-ФЗ, где ясно указывается на узкоцелевое назначение займа. В этой ситуации покупки у заимодавца на выданные им же заемные средства не происходит.

В случае, когда заем оформляется на сотрудника либо на иное лицо для целевого приобретения у другого предприятия товаров, работ, услуг, кассовая техника тоже не используется. Основание – в законе №54-ФЗ говорится о расчетах с предприятием-заимодавцем за реализуемые именно им товары (работы, услуги) (письмо Минфина России №03-01-15/71861 от 05.10.2018 ).

Когда организация выдаёт заем своему учредителю либо директору, собственному работнику или стороннему физлицу, но нигде нет ссылки на назначение этих средств, то онлайн-касса тоже не требуется. Причина – отсутствие цели заимствования. В статье 1.1 закона №54-ФЗ ясно сказано «для оплаты товаров, работ, услуг». Поэтому если из договора не ясно куда направляются заемные средства, кассовый чек при выдаче и возврате такого займа не пробивается. Основание: в понимании закона № 54-ФЗ при такой операции «расчета» не возникает.

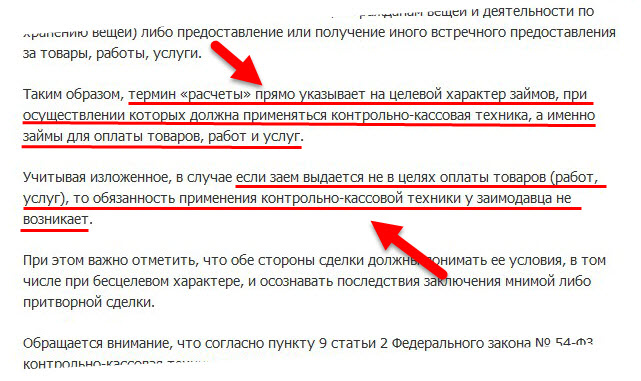

Что касается закрытия займов, если они не направлялись для платежа за реализуемые заимодавцем блага, тогда онлайн-касса не применяется в момент погашения долга по займу.

Особое место в расчетных операциях отводится займу, полученному предприятием от его учредителя. Даже если данные средства предоставлены для закупа организацией товаров, работ, услуг, онлайн-касса не нужна ни в момент получения такого займа, ни при его погашении учредителю. Основание – сам закон № 54-ФЗ не относит данную операцию к «расчетам».

ККТ не применяется и тогда, когда в безналичном формате и без предъявления ЭСП заем выдается предприятием другой организации либо предпринимателю с целью приобретения ими товаров, работ, услуг у заимодавца (п.9 статьи 2 закона №54-ФЗ). То же самое касается и безналичного возвращения указанных средств.

У займа бывает не только денежная форма. Это может быть, например, отсрочка либо рассрочка платежа. Поэтому всё вышесказанное распространяется на любые варианты предоставления займа.

Ситуации выдачи (закрытия) займа, когда без кассовой техники не обойтись

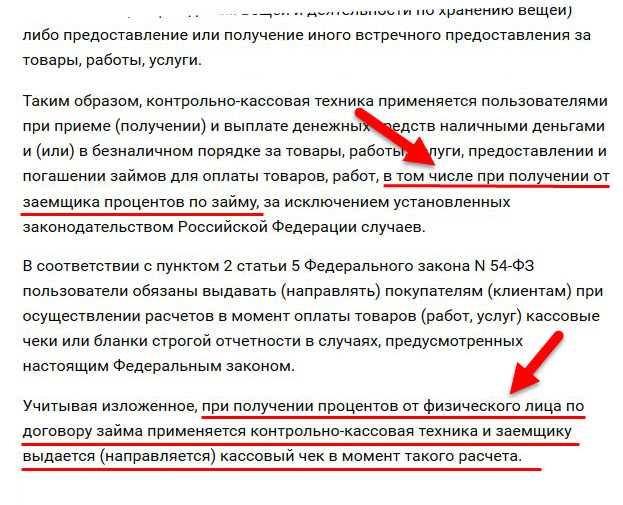

ККТ нужна только когда речь идет об оплате с помощью заемных средств товаров, работ, услуг, которые предлагает сам заимодавец. Причем заем может иметь любую форму – и быть коммерческим, товарным кредитом либо сразу целевым займом. Невзирая на все эти формы, онлайн-касса участвует при выдаче заимствования, при его закрытии (полном или поэтапном). Кроме того, нет разницы и в том, кому изначально выдавался заем: своему сотруднику или простому потребителю.

Пробиваются ли кассовые чеки при внесении процентов по займу?

Когда вносятся проценты по займу, предоставленному не для покупки у заимодавца его благ, указанные суммы через кассовую технику не проходят.

Что касается процентов по займам, сразу предназначенным для закупки товаров, работ, услуг заимодавца, то здесь существуют две точки зрения:

Точка зрения 1

Таким образом, ведомство считает, что проценты по займу, выданному на приобретение разных благ у заимодавца, – одна из форм совершения покупки. Без уплаты процентов сделка не состоится, а значит, не произойдет приобретения благ. Из этого следует, что проценты по договору займа тесно связаны с товарами, работами, услугами заимодавца.

Более того, согласно статье 250 НК РФ проценты по займам классифицируются, как внереализационные доходы. При пробитии кассового чека на месте реквизита «Признак предмета расчета» (тег 1212) необходимо проставить значение «15 – внереализационный доход».

Точка зрения 2

Другое мнение о процентах содержится в самом законе № 54-ФЗ. В его статье 1.1 прямо указано: расчеты – это операция по «предоставлению и погашению займов для оплаты товаров, работ, услуг». Проценты здесь не поименованы .

Выбирайте любую точку зрения, но при этом нужно понимать, что второе мнение придется отстаивать.

Выводы

Онлайн-касса при выдаче и гашении займа применяется только тогда, когда данный заем предназначался для оплаты товаров, работ, услуг заимодавца. Причем нужно, чтобы в договоре займа было отражено такое целевое назначение средств. Исключением служит предоставление в безналичном виде и без предъявления электронного средства платежа займа другой организации или ИП для покупки у заимодавца его товаров, работ, услуг.

Какие ИП освобождены от онлайн-кассы до 2021 года и при каких условиях.Нужно ли выдавать кассовый чек при получении оплаты от физического лица через банк.

Применяется ли ККТ https://onlain-kassy.ru/normativ/kom/kkt-ddu-iv.html если получен инвестиционный взнос.

Можете подобрать необходимое для вашего бизнеса оборудование в МАРКЕТПЛЕЙСЕ .

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

Читайте также: