Нужно ли сдавать сведения о среднесписочной численности если нет работников

Опубликовано: 17.09.2024

Упрощенцы сдают декларацию по УСН, которая заменяет отчеты по НДС и налогу на прибыль. Но это не единственная форма, которую надо сдать. Также ООО на УСН нужно отчитаться по страховым взносам, сдать сведения о сотрудниках, бухгалтерскую и статистическую отчетность. Для ООО без наемных работников список отчетов меньше, но не намного. Разберемся, когда и какие отчеты сдает ООО на УСН без работников.

Может ли ООО функционировать без работников

В организации может не быть бухгалтера, менеджера по продажам и других наемных сотрудников. Но если в договорах и отчетах компании стоят подписи, должен быть тот, кто их подписывает.

Еще при регистрации ООО учредители должны выбрать единоличный исполнительный орган — директора. Даже если ООО создается с минимальным уставным капиталом, не имеет ни одного сотрудника и вообще не начало работать, директора надо выбрать сразу. Сведения о нем попадают в ЕГРЮЛ и хранятся там все время работы организации. Если общество остается без гендиректора, то в реестре оказываются неверные сведения — их надо сразу заменить на данные нового исполнительного органа, просто зачеркнуть старые сведения не получится.

Бывает, что у ООО один учредитель, который одновременно является руководителем организации. Заключать с ним трудовой договор не обязательно, достаточно решения единственного участника о назначении себя директором и приказа о вступлении в должность (письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 № 177-6-1). Но наличие трудового договора поможет избежать лишних вопросов от ГИТ и ФНС. Тем более, судя по судебной практике, отсутствие трудового договора с директором-единственным участником не означает отсутствие трудовых отношений. То есть учредитель все же будет считаться сотрудником (определение Верховного Суда от 21.10.2019 № 78-КГ19-33, постановление Восьмого кассационного суда от 29.06.2020 № 16-3609/2020).

Еще один важный вопрос — надо ли платить директору-учредителю зарплату. Это также повлияет на количество отчетов организации. Если трудового договора нет, зарплату можно не платить. По мнению налоговой, учредитель может сам решать, хочет ли он получать деньги. Он может написать заявление и отказаться от вознаграждения (постановление Девятого арбитражного апелляционного суда от 20.12.2018 № 09 АП-48934/2018). ГИТ при наличии трудового договора и отсутствии зарплаты иногда выписывает штрафы, но в такие ООО инспекторы практически не приходят — директоры не жалуются сами на себя.

Подводя итог, вопрос о возможности существования ООО без работников пока не закрыт. У контролирующих органов и судов периодически возникают противоречия. Но всегда безопаснее сдать чуть больше отчетов и заплатить чуть больше денег в бюджет. Это поможет избежать проблем.

Какую отчетность сдает ООО на УСН без работников

Отсутствие работников не освобождает организации на УСН от сдачи отчетности. Все упрощенцы сдают декларацию по УСН, бухгалтерскую и статистическую отчетность в стандартном порядке. А вот некоторые из отчетов по сотрудникам можно заменить нулевыми или заполнить только сведениями об учредителе. Рассмотрим все отчеты по сотрудникам, которые обязательны для сдачи.

Расчет по страховым взносам

Если в организации нет работников, расчет сдать все равно нужно, но его можно заполнить нулевыми показателями. Точно так же поступают при отсутствии выплат физлицам за последние три месяца.

В нулевом расчете нужно заполнить:

- титульный лист — данными об организации;

- раздел 1 (без приложений) — укажите в строке 001 код «2» и проставьте нули в строках «в том числе за последние три месяца». Остальные сроки заполняйте в стандартном порядке;

- подраздел 3.1 — приведите данные о руководителе организации и каждом физлице, в пользу которого не было начислений. Проставьте прочерк в поле 010;

- подраздел 3.2 — проставьте прочерки по строкам.

Сдать расчет нужно в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

Сведения о среднесписочной численности

Сведения о среднесписочной численности (ССЧ) должны представлять все ООО на УСН, независимо от наличия работников.

Раньше это был отдельный отчет, который организации сдавали в налоговую. Начиная с отчета за 2020 год, сведения о ССЧ нужно подавать в составе расчета по страховым взносам (РСВ) в те же сроки, что предусмотрены для РСВ. Теперь инспекция будет получать информацию о численности ежеквартально, а не раз в год.

Сведения о застрахованных лицах

Сведения о застрахованных лицах и их страховом стаже регулярно ждет ПФР. Это формы СЗВ-М и СЗВ-СТАЖ. Нулевых форм сведений не бывает. Даже если в компании есть только гендиректор, который также является единственным учредителем и не получает зарплату, СЗВ надо сдать на него. Он считается застрахованным лицом для целей пенсионного страхования.

СЗВ-СТАЖ сдавайте один раз в год — до 1 марта. Если директор не получает зарплату, проставьте в отчете код «НЕОПЛ». Вместе с формой подайте опись ОДВ-1.

СЗВ-М сдавайте ежемесячно — до 15-го числа месяца, следующего за отчетным. Заполните в форму сведения о директоре-учредителе.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Справки 2-НДФЛ и 6-НДФЛ

Если у фирмы нет наемных сотрудников или никто из них не получал доходов в рассматриваемом периоде, сдавать справку 2-НДФЛ не нужно. По форме 6-НДФЛ тоже должны отчитываться налоговые агенты, но если организация не начисляла и не выплачивала деньги физлицам, то у нее нет такого статуса и обязанности сдавать расчет.

Нулевой 6-НДФЛ можно сдать по собственной инициативе, инспекция его примет. Также его можно заменить официальным письмом, чтобы защититься от претензий налоговиков.

Сроки сдачи отчетности ООО без работников

Сроки сдачи всех отчетов для ООО на упрощенной системе налогообложения и без работников мы собрали в таблице:

| Отчетность | Куда сдавать | Срок сдачи |

|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Бухгалтерская отчетность | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Расчет по страховым взносам | В ИФНС по месту нахождения | Ежеквартально |

Бумажная форма — не позднее 20-го числа месяца, следующего за отчетным периодом

Как ООО без сотрудников избежать штрафов

В законодательстве нет четких указаний о том, может ли ООО работать без сотрудников. Письма и разъяснения контролирующих органов противоречат друг другу, а судебная практика не добавляет ясности. С положением дел на данный момент мы разобрались. В ООО должен быть хотя бы гендиректор-учредитель, с которым можно не заключать трудовой договор и не платить зарплату. При этом он все же будет считаться застрахованным лицом и отражаться в ряде отчетов по сотрудникам.

Чтобы избежать штрафов, внимательно отслеживайте изменения в законах. Требования контролеров могут измениться в любой момент, тогда придется либо срочно исправляться, либо платить штрафы.

Самый безопасный вариант — трудоустроить в ООО директора по всем правилам и выплачивать ему хотя бы минимальный оклад. Даже один грамотно оформленный сотрудник поможет избежать конфликтов с проверяющими.

Кроме того, не забывайте об отчетности. За ее несдачу или несвоевременную сдачу также предусмотрены штрафы. Несдача СЗВ-М и СЗВ-СТАЖ обойдется минимум в 500 рублей, РСВ и 4-ФСС — в 1000 рублей.

Отчетность ООО на УСН в Экстерне

Экстерн — веб-сервис для сдачи отчетности в налоговую, фонды, Росстат, ФСРАР и РПН. Организации на УСН без сотрудников найдут в интерфейсе системы все формы, которые им необходимо сдать. Экстерн подскажет, как сформировать и сдать отчеты в соответствии с требованиями закона.

Чтобы воспользоваться сервисом, понадобится электронная подпись и регистрация. Все новые пользователи и клиенты, у которых закончился доступ в Экстерн и после этого они не пользовались системой больше года, смогут подключить тест-драйв и бесплатно попробовать все возможности сервиса. Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Для подготовки отчета, выберите соответствующий раздел и способ создания формы — заполнить в системе или загрузить готовый отчет. Экстерн даст рекомендации по заполнению отчета и проверит его на ошибки перед отправкой.

Как заполнить среднесписочную численность ООО без работников:

- Уточнить, наняты ли сотрудники в истекшем году.

- Если да, то произвести расчет.

- Если нет, проставить нули.

Что это такое

Это особый вид отчетности, предусмотренный приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Формулировка «среднесписочная численность ООО, если нет работников» подразумевает, что такую отчетность сдает предприятие, у которого нет сотрудников. Может ли такое быть? Да, такое возможно, поскольку это один из первых отчетов, который обязаны заполнять новые общества и компании без сотрудников. Часто они состоят только из директора-учредителя. Бланк выглядит достаточно простым для заполнения, но, несмотря на это, регулярно возникают вопросы: как подать сведения о среднесписочной численности ООО без работников, и тому подобные.

Кто обязан сдавать

Название этого отчетного документа указывает на то, что сдают его только работодатели. Но это не так, что и подтвердили правоприменительные органы. Минфин в письме от 2012 года (письмо Минфина России от 17.07.2012 № 03-02-07/1-178) поясняет, что, несмотря на отсутствие персонала, надо сдавать среднесписочную численность ООО без работников в любых ситуациях. В том числе эта обязанность распространяется и на вновь созданные общества, которые еще даже не успели сформировать штат и никаких тружеников на службу не принимали. Образец отчета при открытии общества с ограниченной ответственностью выглядит несколько иначе, чем для уже работающих компаний, и заполняется по определенным правилам.

Кто обязан сдавать:

- только что зарегистрированные и организованные общества, независимо от того, имеется ли персонал;

- ИП, являющиеся работодателями;

- организации, у которых имеются сотрудники в штате, с которыми заключены трудовые договоры;

- организации, не имеющие на текущий момент сотрудников в штате.

То есть не сдавать ССЧ вправе только ИП, которые не являются работодателями.

Кого включать в отчет

Указания по порядку заполнения приведены в приказе Росстата от 22.11.2017 № 772. Учитываются только те сотрудники, с кем заключен трудовой договор. Не имеет значения, какая работа выполняется: сезонная, временная — главное, чтобы специалист проработал более одного дня в компании. По этой причине единственный учредитель, если с ним не заключен трудовой договор и заработную плату он не получает, в бланке не отражается (п. 78 Указаний).

Как рассчитать и заполнить бланк

Формула расчета проста: необходимо сложить списочное число тружеников (определенное на основании приказов о приеме и увольнении, табеля учета рабочего времени) за все 12 месяцев и разделить получившуюся сумму на 12. Следует учитывать и тот факт, что если сотрудник работал неполный рабочий день или неделю, придется учитывать его не как единицу, а пропорционально отработанному времени. Но итоговый результат проставляется в бланке в целых значениях. Это общая формула, деталей расчета существует множество. Для вновь образованных обществ важно учитывать, что несмотря на то, что оно могло отработать неполный год, в формуле все равно используется знаменатель 12.

При наличии работников

Первый раз отчет сдается до 20-го числа месяца, следующего за месяцем, в котором общество было создано. Отчет сдается раз в год, даже если на момент создания общества работников не было. Срок сдачи — до 20 января следующего года. Даже если организация работала неполный год, то среднесписочная численность за год рассчитывается путем сложения среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

При отсутствии сотрудников

Как произвести расчет, если сотрудников нет? Такое общество, конечно, вправе не иметь сотрудников. Но отчетность оно обязано сдать до 20-го числа месяца, следующего за созданием. В таких случаях у ответственного учредителя, который не хочет начать деятельность с нарушений, возникает закономерный вопрос: какая среднесписочная численность ООО без работников, и что указать в отчете? Ответ: если труженики отсутствовали, то просто ставится нулевое значение, так как для расчета нет информации и данных.

На момент сдачи формы ССЧ определяется по общей формуле (число сотрудников / 12). И если в числителе формулы 0 (это означает, что труженики отсутствовали всегда), в бланке ставится ноль. Но от сдачи формы это не освобождает, иначе грозит штраф.

Сроки сдачи

Когда сдается среднесписочная численность при отсутствии работников ООО по общим правилам? Общий срок — до 20 января года, для новых обществ — до 20-го числа месяца, следующего за месяцем создания компании. Таким образом, в 2020 году отчетность сдают до 20 января.

Сведения предоставляются в инспекцию Федеральной налоговой службы по месту регистрации по вышеизложенным правилам.

Документ, в котором указана среднесписочная численность работников при ликвидации ООО, тоже подается на дату ликвидации. Это установлено законодательно, но даже если ликвидатор предприятия не соблюдает условия, негативные последствия наступают редко.

Есть ли отличия в способах подачи документов? Нет, действуют такие же, как и для других обществ:

- на бумажном носителе (лично, через представителя или по почте);

- в электронном формате.

Перед тем как сдать среднесписочную численность ООО без работников, проверьте правильность данных. При сдаче формы в ИФНС сотрудник не примет бланк, если он заполнен неверно. Но обычно мелкие ошибки исправляют непосредственно при предоставлении, важно правильно посчитать цифры. Кроме того, надо уделить внимание деталям, затрагивающим разные категории тружеников: совместителей, трудящихся неполный рабочий день и т. д. В первый раз вопросы, конечно, возникнут. При повторном заполнении их станет гораздо меньше.

Ответственность

Нарушение сроков сдачи отчета карается штрафом в размере 200 рублей. Отдельный штраф выписывается руководителю в размере от 300 до 500 рублей.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Надо ли сдавать сведения о среднесписочной численности работников индивидуальному предпринимателю, который не зарегистрирован в качестве работодателя?

Рассмотрев вопрос, мы пришли к следующему выводу:

При отсутствии наемных работников индивидуальные предприниматели обязаны представлять в налоговый орган в установленный срок сведения о среднесписочной численности работников за предшествующий календарный год.

В строке "Среднесписочная численность по состоянию на" следует проставить либо 0, либо прочерк.

Обоснование вывода:

В ст. 11 НК РФ установлено, что индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Физические лица, зарегистрированные в качестве индивидуального предпринимателя, обязаны уплачивать налоги в соответствии с применяемой ими системой налогообложения.

В соответствии со ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать, соответственно, налоги и (или) сборы.

Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

При этом НК РФ не предусматривает никаких исключений для налогоплательщиков, в том числе индивидуальных предпринимателей, по порядку представления таких сведений.

Приказом ФНС России от 29.03.2007 N ММ-3-25/174@ утверждена форма "Сведения о среднесписочной численности работников за предшествующий календарный год".

В письмах от 20.11.2008 N 03-02-08/24, от 21.07.2008 N 03-02-08-13 Минфин России разъясняет, что из п. 3 ст. 80 НК РФ и приказа ФНС России от 29.03.2007 N ММ-3-25/174@ следует, что все налогоплательщики - индивидуальные предприниматели обязаны представлять в налоговый орган в установленный срок сведения о среднесписочной численности работников за предшествующий календарный год. Указанным пунктом ст. 80 НК РФ не предусмотрено непредставление в налоговый орган налогоплательщиками - индивидуальными предпринимателями, у которых отсутствуют наемные работники, сведений о среднесписочной численности.

Рекомендации по порядку заполнения формы "Сведения о среднесписочной численности работников за предшествующий календарный год" даны в письме ФНС России от 26.04.2007 N ЧД-6-25/353@ (далее - Рекомендации).

При этом в них не содержится указания на то, каким образом заполнять строку о среднесписочной численности работников, если наемные работники отсутствуют.

По нашему мнению, при отсутствии прямых указаний по заполнению указанной строки налогоплательщик может поставить в ней как ноль, так и прочерк. Ни один из способов заполнения не приведет к нарушению налогового законодательства.

Согласно п. 1 ст. 126 НК РФ непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ананьева Лариса

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Мельникова Елена

14 января 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Если отсутствует деятельность и зарплата не платится, то единственный учредитель (он же собственник) не включается в списочную численность, а значит и в среднесписочную. Тогда ССЧ=0.

Но если в расчет включен раздел 3 на директора и представляются в ПФР формы СЗВ-М, СЗВ-СТАЖ с кодом НЕОПЛ, то из этого можно сделать вывод, что в организации есть застрахованное лицо (трудовые отношения), находящееся в отпуске без сохранения заработной платы. А такие лица включаются в списочную численность. В этом случае ССЧ не может быть нулевой.

.jpg)

Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018 (СЧР). В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2021 году производится согласно Указаниям, утвержденным приказом Росстата от 27.11.2019 № 711. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2020 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) - не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Последний раз форма СЧР сдавалась в 2020 году, далее, в соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@, сведения о численности включаются в отчёт РСВ.

Например, создание ООО произошло 10 января 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2020 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

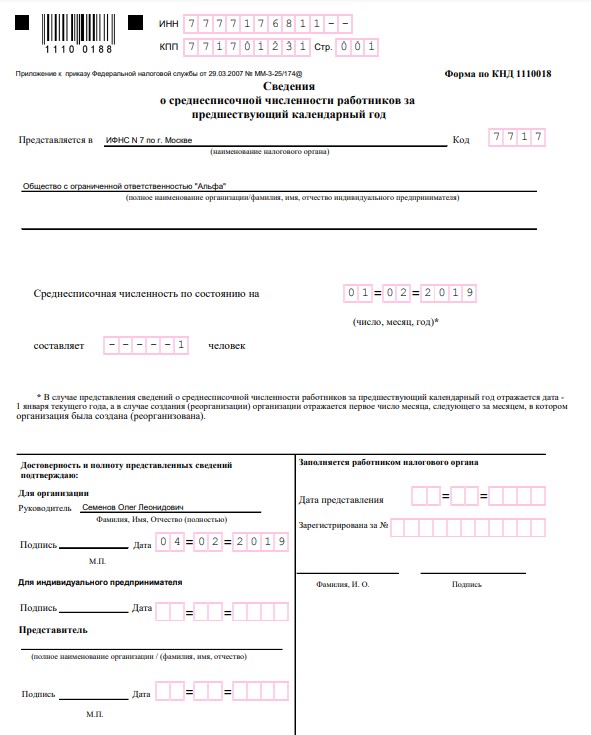

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), - количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2021 года, то численность штата указывается по состоянию на 1 февраля 2021 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Читайте также: