Облагается ли ндфл доход от продажи валюты

Опубликовано: 06.07.2024

Рассуждения о том, нужно ли платить налоги при операциях покупки/продажи валюты, c определенной периодичностью возникают в различных СМИ.

Интересной была ситуация, случившаяся пару лет назад, когда министр финансов РФ высказался о том, что Минфин будет рассматривать введение налога на валютные операции. После этого в СМИ поднялся шум, и уже на следующий день министру пришлось опровергать свой предыдущий комментарий, заявляя, что никаких налогов на обменные операции с валютой для граждан вводиться не будет.

В соответствии с российским законодательством (Гражданский кодекс, ФЗ «О валютном регулировании и валютном контроле») и письмами Минфина, валюта признается «иным» имуществом (к этой категории обычно относится имущество, которое не является недвижимостью или ценными бумагами). Поэтому на валюту распространяются все те же правила, что и при продаже любого другого «иного» имущества, которые прописаны в Налоговом кодексе.

Предположим, что инвестор обменял рубли на доллары США, а затем во что-то их инвестировал (например, приобрел какие-нибудь ETF). Вопрос о том, нужно ли рассчитывать НДФЛ с дохода, полученного в результате обмена валюты, не возникнет до того момента, пока инвестор не будет обменивать доллары США обратно на рубли или на какую-то другую валюту.

Если такая операция происходит, необходимо посмотреть, сколько лет инвестор владел валютой, которая сейчас обменивается. Если срок владения окажется более трех лет, тогда нет необходимости подавать налоговую декларацию, а также не нужно рассчитывать и уплачивать НДФЛ с осуществленных операций.

Если же срок владения валютой менее трех лет, тогда, согласно Налоговому кодексу, как минимум придется подавать налоговую декларацию. Причем инвестору это нужно будет делать самостоятельно, т.к. банк или брокер в данном случае не будут являться налоговыми агентами.

Однако даже если декларацию придется подавать, НДФЛ в результате обмена валюты может и не возникнуть. Инвестор может воспользоваться налоговыми вычетами: доход, полученный в результате обмена валюты, можно уменьшить либо на величину понесенных ранее расходов (т.е. на ту сумму, которую пришлось заплатить при покупке валюты), либо на фиксированную сумму в размере 250 000 руб.

Хотя в некоторых подобных случаях есть определенные нюансы, но в целом на текущий момент в российском законодательстве отражен именно такой порядок действий.

Другой вопрос, насколько все это реально применяется и контролируется на практике. На сегодняшний день налоговым органам достаточно сложно отследить и сопоставить подобные операции обмена валют. Поэтому в большинстве случаев декларирование таких доходов и уплата с них налога происходит либо, если сам инвестор добровольно подает все документы в налоговую инспекцию, либо же, если налоговая инспекция, к примеру, в результате проверки какого-либо банка или брокера каким-то образом отдельно выявит подобные операции и тот факт, что с них не был уплачен налог.

Тем не менее, если придерживаться некоторых правил, инвестор самостоятельно может избежать подачи декларации и уплаты НДФЛ в случае операций покупки/продажи валюты, а также снизить риск получения претензий от налоговой инспекции:

1) Необходимо быть готовым документально подтвердить срок владения валютой или величину понесенных расходов при ее приобретении. Лучше всего где-то отдельно хранить все связанные с этим документы.

2) По возможности избегать операций обмена валюты в тех ситуациях, когда срок владения валютой можно четко установить, и он будет меньше трех лет.

Допустим, инвестор покупает валюту на Московской бирже через брокерский счет, полученную валюту никуда не выводит и держит на счете, а затем через месяц ее продаёт. В данном случае срок владения валютой будет однозначно меньше трех лет, и этот факт можно достаточно легко установить по брокерским отчетам. Поэтому, если инвестор не подаст налоговую декларацию, риск получения претензий со стороны налоговой инспекции в подобной ситуации будет выше.

3) Помнить о минимальном сроке владения (3 года), по итогу которого не нужно будет подавать декларацию и не нужно платить НДФЛ, а также про налоговые вычеты (на сумму понесенных расходов и на сумму 250 000 руб.).

Таким образом, в результате операций покупки/продажи валюты может возникнуть необходимость подачи налоговой декларации и уплаты НДФЛ. При этом всегда важно знать те способы, с помощью которых можно всего этого избежать.

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

В связи с резким обвалом курса рубля люди, хранившие часть сбережений в долларах и евро, подумывают о том, чтобы зафиксировать прибыль. Однако не все знают, что по законам РФ нужно платить налог с продажи валюты. За сокрытие доходов от таких операций можно получить штраф. Есть повод разобраться: когда требуется делиться своими доходами с ФНС и в каких случаях этого можно избежать.

Что говорит закон о налоге на продажу валюты

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Иностранная валюта в России причисляется к имуществу. Такой вывод следует из разъяснительных писем Минфина, которые пока не были оспорены. Это означает, что с дохода от продажи долларов, евро и других денежных единиц нужно платить НДФЛ по ставке 13%. Это правило распространяется на любые сделки:

- обмен наличных в кассе;

- онлайн-продажа в личном кабинете на сайте банка, в т. ч. конвертация по счету мультивалютной карты;

- спекуляция на брокерском счете.

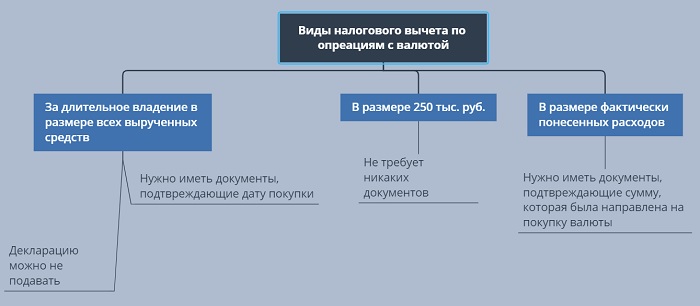

Ни банк, ни брокер не являются налоговыми агентами в случае валютных операций. Это означает, что они не удерживают НДФЛ, и человек должен сам заплатить его до 15 июня следующего года. Как и при реализации прочего имущества, при продаже валюты гражданин РФ может получить право на уменьшение налоговой базы:

- в полном объеме вырученных средств, если валюта находилась в собственности более трех лет;

- в размере расходов на покупку, если они могут быть подтверждены документально;

- в размере 250 тыс. руб. в прочих случаях.

Например, в мае 2020 г. вы продали $2000, которыми владели менее трех лет, и получили за них 148 тыс. руб. В этом случае вы обязаны подать декларацию 3-НДФЛ до 30 апреля 2021 г. В ней требовалось указать сумму, вырученную от сделки, и заявить свое право на вычет до 250 тыс. руб.

Если у вас есть бумаги, подтверждающие расходы на покупку долларов, вы вправе сами выбирать, какой вычет хотите получить: фиксированный или в размере фактически понесенных затрат.

Допустим, вы купили $10 тыс. по 62 руб. в январе 2020 г. и продали эту же сумму в мае по 74 руб. Ваша выручка составила 740 000 руб. Применив один из вычетов, вы получите налоговую базу:

- 740 — 250 = 590 тыс. руб.;

- 740 — 620 = 120 тыс. руб.

Комплаенс контроль: что нужно знать о нём инвестору

Как избежать проблем с комплаенс контролем

Очевидно, что в этом примере вычет по затратам на покупку выгоднее. Главное – суметь их подтвердить. Для этого нужно хранить квитанции, выдаваемые в пунктах обмена, выписки по картам или уведомления от брокера.

Нужно понимать, что 250 тыс. руб. – общий вычет для всех сделок по любому имуществу в год. На эту сумму можно уменьшить налоговую базу от продажи телефона, машины или инвестиционных инструментов, например, золота и акций. Однако полагается он не за каждую операцию, а за все вместе взятые. Например, вы получили 100 тыс. руб., продав евро, и 200 тыс. руб. при закрытии ОМС (обезличенного металлического счёта). Если валюта и металл не находились в вашей собственности более трех лет, и вы не можете подтвердить расходы на их покупку, то придется заплатить НДФЛ с 50 тыс. руб.

Хорошая новость состоит в том, что налог на операции с валютой, в отличие от налога на дивиденды, можно зачесть при получении какого-либо социального вычета, например, за лечение, за обучение детей или в счет взносов в НПФ.

Вопросы и ответы

Далее я разберу несколько наиболее частых вопросов от начинающих инвесторов, касающихся налогообложения сделок с валютой.

Передают ли куда-либо брокеры и банки информацию о моих операциях?

Ответ: Нет. Только вы самостоятельно решаете, уведомлять ли ФНС о полученном доходе. Также вы сами должны рассчитать, какая сумма подлежит уплате и сколько можно сэкономить за счет вычетов. Исключение – операции на сумму свыше 600 тыс. руб. Но и о таких событиях банки информируют Финмониторинг, а не налоговую службу.

Я держал на своем счету доллары более трех лет, нужно ли мне подавать декларацию?

Ответ: Налоговый Кодекс разрешает не декларировать доход, полученный от продажи имущества, которое находилось в вашей собственности более трех лет. Но всегда нужно быть готовым подтвердить этот срок документально, на случай, если ФНС заинтересуется вашими финансовыми операциями.

Я хочу воспользоваться вычетом в 250 тыс. руб. Это освободит меня от уплаты налога. Могу ли я просто не подавать декларацию?

Ответ: Фактически, у ФНС нет действующих инструментов по отслеживанию валютных операций. Вероятнее всего, служба не узнает о ваших сделках. Но следует помнить, что контроль постоянно усиливается. Если будет выявлено, что вы не подали 3-НДФЛ в срок, согласно НК РФ вам будет выписан штраф в размере 1000 руб. Если же вы не подали декларацию, согласно которой должны уплатить налог, то с вас будет дополнительно удержано до 30% сокрытой суммы.

Я спекулирую валютой, используя ИИС второго типа. Могу ли я не платить НДФЛ с полученной прибыли?

Ответ: Нет, налоговый вычет по ИИС второго типа предоставляется только на доход, полученный от операций с ценными бумагами и производными финансовыми инструментами. Покупка и продажа валюты в эту категорию не попадает. Это означает, что в вашем случае совершать подобные сделки невыгодно. Для них лучше использовать ИИС с вычетом первого типа или стандартный брокерский счет. Как вариант – торговля фьючерсами или опционами на курсы валют.

Действует ли для операций на валютной секции принцип ФИФО?

Ответ: Правило ФИФО (от английского «первый вошел, первый вышел») применимо только для ценных бумаг. В части сделок с валютой эта норма не закреплена. Однако согласно п.7 ст. 3 все сомнения должны трактоваться в пользу налогоплательщика.

Валютный контроль при инвестировании за рубежом

Валютный контроль: как деньгам правильно пересечь границу

Выводы

Искушение скрыть доход от валютных операций очень велико, особенно, если речь не идет о сделках на сотни тысяч долларов. Большинство людей не платит налог с конвертации долларов в рубли просто потому, что не знает, что это необходимо делать. Но нужно помнить, что система контроля постоянно ужесточается. Вполне вероятно, что будет безопаснее подать декларацию с заявленным налоговым вычетом, чем скрыть этот доход. Особенно это важно для тех, кто составляет 3-НДФЛ для возврата других налогов и прикладывает к ней брокерский отчет, в котором видны операции на валютной секции.

Расскажите в комментариях, в курсе ли вы были до прочтения статьи, что с продажи валюты нужно платить налог?

Я слышал, что если купить валюту, а потом продать ее, то надо заплатить НДФЛ, если валюта находилась в собственности менее трех лет. Это правда?

То есть мне надо подавать декларацию и платить налог, если я продаю доллары и получаю рубли, что-то зарабатывая на разнице курсов? А если я так делал и никогда ничего не подавал, что теперь будет?

Этот материал обновлен 31.03.2021

При продаже валюты можно заработать на курсе. Например, если купить доллары, подождать, пока курс вырастет, а потом их продать. В результате на покупку долларов можно потратить условные 100 тысяч рублей, а после продажи получить 110 тысяч. Государство не оставляет такие доходы без внимания и ждет от вас отчетность и налоги.

Что такое валюта с точки зрения налогообложения

Валюта — это имущество. Так написано в гражданском кодексе, и так считает Минфин. Если у вас есть Айфон, машина и диван — это имущество. Если у вас есть доллары, то это тоже имущество. Это спорная позиция, потому что валюта — это все-таки средство расчетов. Но у Минфина на этот счет другое мнение, и пока никто не пытался его побороть.

Когда владелец продает имущество, он получает доход. Для государства это экономическая выгода, с которой оно ждет отчислений в виде НДФЛ. Но платить налог нужно не всегда.

В налоговом кодексе нет специальных правил для налога на доходы с продажи валюты. Раз уж она считается имуществом, то и порядок налогообложения для нее такой же, как для Айфона или машины. Формально это касается и продажи валюты через банк, и конверсионных операций по мультивалютным картам.

Если валюта была в собственности больше трех лет

Подавать декларацию не нужно, и налога тоже нет. Даже если на разнице курсов удалось заработать миллион, налоговой инспекции и бюджета это не касается.

Если валюту купили меньше трех лет назад

При продаже валюты в течение трех лет после покупки в любом случае нужно подать декларацию. Даже если валюту продали в убыток и потеряли миллион. Такие правила.

Срок подачи — до 30 апреля следующего года. Если продали валюту в 2020 году, то в 2021 нужно отчитаться. Платить НДФЛ по декларации нужно до 15 июля следующего года.

При расчете налога можно использовать имущественные вычеты. Для валюты они такие:

- Расходы на покупку. Из суммы, которую вам заплатили при продаже валюты, можно вычесть сумму, которую вы потратили на ее покупку.

- 250 тысяч рублей. Если нет документов, которые подтверждают расходы, уменьшайте доход на вычет, который положен всем просто так. 250 тысяч рублей — это лимит не на одну операцию, а на операции в течение года со всеми видами имущества, кроме жилья.

Вы сами выбираете, какой вычет заявлять, и никто не заставит вас вычитать из дохода фактические расходы, если это не очень выгодно.

Если правильно выбрать вычет, то даже при продаже валюты с прибылью можно подать декларацию, но в бюджет ничего не платить.

Пример расчета НДФЛ с разными вычетами

Допустим, на покупку долларов потратили 100 000 Р , а через год продали их за 110 000 Р . Всего на продаже заработали 10 000 Р. Посчитаем налог на доходы с разными видами вычетов.

Расходы на покупку. Если использовать вычет на сумму расходов, то расчет будет такой:

110 000 Р − 100 000 Р = 10 000 Р

10 000 Р × 13% = 1300 Р

То есть в бюджет надо заплатить 1300 Р .

250 тысяч рублей в год. Тогда при тех же условиях считаем так:

110 000 Р − 110 000 Р = 0 Р

Прибыль есть, а налоговой базы нет, потому что к вычету можно заявить всю сумму в пределах 250 тысяч рублей. Налога на доходы к уплате тоже нет.

Если в течение года не продавалось другое имущество, лучше заявить вычет в пределах 250 тысяч рублей. То есть вычесть из дохода не фактические расходы, а всю сумму дохода. Обязательно используйте этот вычет, если он выгоднее.

Подать декларацию можно через интернет на сайте nalog.ru. Потратите 15 минут — и уже ничего не будете должны государству. Кстати, используйте и другие виды вычетов, чтобы не платить налог. Если при заработке на сделках с валютой вы начислите НДФЛ по ставке 13%, этот налог можно вернуть благодаря чекам из стоматологии или автошколы.

Кто должен подать декларацию

Декларацию подает сам налогоплательщик — тот, кто покупал и продавал валюту. Если операции проводили через банк, все равно считать налоги и сдавать 3-НДФЛ нужно самостоятельно. Банк не налоговый агент, он ничего не удерживает и не сдает справки о доходах.

Но это относится только к таким операциям, когда продают именно валюту. Есть операции, в которых участвует валюта и ценные бумаги. Тогда банк выступает налоговым агентом и сам удерживает НДФЛ.

Если не сдать декларацию

Если налоговая узнает, что вы продавали валюту и она принадлежала вам меньше трех лет, вам напомнят про декларацию. Ее все равно придется подать, но уже со штрафом — минимум 1000 Р . А если будет налог к уплате, может выйти гораздо больше.

Справедливости ради надо сказать, что налоговая не знает обо всех операциях вообще — даже при продаже валюты. А кто-то покупает доллары за наличные. Но даже если регулярно покупать через банк, то как понять, какую именно валюту вы продали в 2020 году? Ту, что купили в 2017 году, или ту, что купили позже? В этом плане законодательство несовершенно, а любые сомнения толкуются в пользу налогоплательщиков.

Формально с каждой конверсионной операции нужно платить налог. Даже при переводе денег между своими счетами по мультивалютной карте в доллары или рубли. А одной операции хватит, чтобы пришлось подавать декларацию. Для таких операций нет специальных правил. Продал имущество — отчитайся. На практике этого никто не делает, а проверить налоговая физически не сможет.

В налоговом кодексе на этот счет хватает неопределенности. Это как со взносами при выплате физлицом вознаграждения физлицу. Надо встать на учет в пенсионном фонде и не только оплатить услуги, но еще и заплатить взносы. Но никто не регистрируется и не платит, хотя требование есть. Большинство людей даже не знают о том, что должны что-то сдавать и платить, а налоговая особо это не контролировала.

Со временем права ФНС расширяются. Например, 17 марта 2021 года вступили в силу поправки в налоговый кодекс, которые дают право налоговой инспекции получать у банков документы клиентов и третьих лиц, имеющих отношение к счетам клиентов. Ранее такие возможности у налоговиков были только в случае проведения проверки. Теперь достаточно согласия руководителя вышестоящего налогового органа. Банки в течение трех дней обязаны предоставить информацию.

Каким образом налоговая будет пользоваться новыми правами, пока неясно, но риски для физических лиц растут. Решайте сами, как быть.

Если валюту не продавали, но курс вырос

Можно купить валюту на 100 тысяч рублей, но не продавать, а просто следить за тем, как она дорожает. Допустим, через год вместо 100 тысяч рублей за нее можно получить уже 110 тысяч. По идее, у владельца валюты появился доход, но платить налог с курсовой разницы без реальной продажи валюты не нужно. И повода для декларации тоже нет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Покупка валюты на бирже — это один из вариантов сэкономить на комиссионных издержках, особенно если речь идет о больших суммах. Далеко не всем известно, что при продаже валюты на Московской бирже возникает налог на доходы физ. лиц 13%, потому что закон относит валюту к категории "Имущество". В каких именно ситуациях появляется налог, реально ли уменьшить налог и вообще избежать его уплаты? Каковы особенности подачи декларации? Остановимся более подробно на деталях налогообложения валютных операций.

В целом такой вариант покупки/продажи валюты считается выгодным и удобным. Преимуществ больше, но есть свои нюансы. Нужно помнить, что брокер будет взимать коммиссионую издержку за операции, лучше выбирать компанию с минимальными издержками и фиксированными платежами. Также проверяйте, чтобы не было комиссии при выводе валюты на банковский счет, после того, как вы совершили операцию. Если речь идет о покупке больших сумм — это выгодно.

Когда возникает налог?

Купить валюту быстро можно, но при продаже есть моменты, о которых нужно знать, поскольку они вызывают налоговые обязательства. Минфин считает валюту имуществом, и если вы валюту продали, то у вас возникает необходимость заплатить налог. Если купили валюту и оставили лежать на брокерском счете — налог отсутствует. Если на эту валюту купили на брокерском счете приобрели иностранные акции и прочие активы, не будет налога, до момента пока вы не продадите. Если купили валюту на брокерском счете ее продали, налог будет.

Сразу отметим, что если через брокерскую компанию куплена валюта, на которые приобрели акции за доллары, затем продали и акции и валюту, возникает две налоговые базы — фондовый рынок и валютном. Смотрите, если вы делаете это через отечественную брокерскую компанию, она выступает по акциям налоговым агентом, вам с налоговой не требуется связываться, но предстоит отчитаться о продаже валюты. Если работаете через иностранную организацию, здесь нужно отчитываться по фондовой и валютной отрасли самостоятельно.

Для отчета перед налоговой потребуется документ от брокера, за период который включает в себя куплю и продажу валюты. Существует несколько сценариев развития событий. Когда валюта была в собственности свыше трех лет, в таком случае начисляется льгота на долгосрочное владение и платить 13% при продаже не требуется. Если приобрели доллары, евро менее 3 лет назад, в теории возникает налог. Запомните, что декларацию потребуется подавать, даже в случае, если валюта была продана вами убыток, присутствует потеря на разнице курса много денег.

Срок подачи документов — до 30 апреля года, который следует за годом когда была совершена сделка по продаже. Платить НДФЛ до 15 июня 2021 года.В процессе расчете налога, каждый может сэкономить, если воспользуется существующими вычетами.

Как сэкономить на налогах

По валюте есть два варианта вычета:

- расходы на покупку. Из суммы которую вам начислил брокер при продаже валюты, можно вычесть сумму которую вы потратили при ее покупке, и разницу умножить на 13% и получаем налоговую задолженность;

- имущественный вычет — особенно полезен, если нет документов, подтверждающих расходы на покупку. Тогда можно уменьшить доход на вычет, это лимит в 250 тыс. рублей в год. Сумма налога рассчитывается как сумма дохода минус сумма вычета умноженная на 13%. Если на протяжении года вы получили с продажи валюты меньше 250 тыс. рублей, и не было вычета по другим видам имущества, налог можно не платить вообще. Если на протяжении года вы не продавали имущество, выгодно заявит на второй тип налогообложения.

Каждый выбирает для себя наиболее выгодный способ вычета.

Как заполнить декларацию

Здесь нужно учитывать несколько моментов. Когда используется персональный кабинет, на определенном шаге нужно выбрать плашку “Доходы от источников РФ”. Если заполняете через программу декларация, требуется раздел “Доходы РФ”, в двух случаях нужно указать брокера, через которого работали валютой. Далее вводятся дополнительные данные ИНН, коды, налоговую ставку. В разделе “Сведения о доходе” будет графа вид дохода, потребуется ввести код операции (дохода). Существует два варианта:

- 2900, но для этого отсутствует шанс применения вычета, поэтому там в сумме дохода будет отображаться итоговый финансовый результат. Если вы используете вычет, или валюта продана с убытком этот вариант не подходит;

- 1520 — доходы от продажи имущества (кроме жилого, дач, земельных участков и т.д.) К нему реально задействовать имущественный вычет до 250 тыс. рублей;

- 903 — для уменьшения суммы на расходы, тогда к графе сумма вычета потребуется вписать сумму расходов.

Далее подается декларация для оплаты налогов. Требуется ли платить налог? Это вопрос философский, но помните что мы граждане, у нас есть права и обязанности, одно невозможно без другого.

Я предприниматель с упрощенной системой налогообложения, у меня расчетный счет. Что, если я куплю валюту с расчетного счета? Какие налоги надо платить и надо ли вообще? Есть ли смысл так покупать валюту вообще?

Смысл покупать валюту есть, а налог нужно платить не всегда

Есть две причины для покупки валюты. Первая — сохранить накопления, а вторая — заработать на разнице курса. Чтобы сохранить накопления, достаточно просто покупать валюту, желательно регулярно и на одну и ту же сумму, это усредняет курс покупки.

Заработать на валюте довольно сложно — надо уметь прогнозировать и выбирать момент для продажи. Но если вы зарабатываете на валюте, с этого нужно платить налог. Какой — зависит от нескольких факторов:

- курсовой разницы;

- системы налогообложения;

- срока, когда деньги хранились на счете.

Для удобства мы будем в пример приводить доллары, но всё, что мы расскажем распространяется и на остальные мировые валюты.

Курсовая разница

Есть разница между покупкой и продажей. С ней всё просто: купили доллар за 60, продали за 70 — вот эти 10 рублей и есть фактический доход.

Курсовая разница — это разница между курсом Центробанка и курсом вашего банка, когда вы покупаете или продаете валюту. Стоимость доллара формируется на бирже: чем больше желающих купить валюту, тем выше курс. И наоборот — чем меньше спрос, тем ниже курс. Банки в течение дня покупают и продают на бирже валюту, поэтому у всех курс отличается.

Центробанк устанавливает свой курс на основе среднего биржевого, но действовать он начинает только на следующий день. Например, в понедельник Центробанк смотрит, сколько в среднем стоит доллар на бирже, и говорит: вот, такой курс доллара будет на вторник.

Покупают валюту обычно не по курсу ЦБ, а по курсу банка, в котором открыт счет. Банк ориентируется на биржевой курс — отсюда и разница между ним и Центробанком.

Курсовая разница бывает положительная и отрицательная. Если курс ЦБ сегодня, например, 65 рублей за доллар, а вы купили по курсу 60 рублей за доллар — это положительная разница и считается, что вы в плюсе и получили «доход». Это грубый пример, такой большой разницы не бывает, но логика понятна.

Если купили дороже, чем курс ЦБ — то, наоборот, получили отрицательную разницу и «потеряли» часть денег:

Александр решил купить 1000 долларов. Он смотрит курсы: Центробанк установил, что доллар стоит 65 рублей, а Бета-банк продает доллары по 64 рубля. Александр идет в Бета-банк, покупает валюту на 64 000 рублей. Относительно курса Центробанка Александр в выигрыше на 1000 рублей. Это положительная курсовая разница.

В другой ситуации курс Центробанка 65 рублей, а Бета-банк продает доллары по 66. Александр покупает валюту и тратит 66 000 рублей. И относительно курса Центробанка у него убыток — на 1000 рублей. Александру не повезло.

Здесь курсовая разница отрицательная. С положительной курсовой разницы нужно платить налоги. С отрицательной — не надо, это убыток. Убыток можно списать в расходы, если вы на общем налоговом режиме, но об этом дальше.

Система налогообложения

Налоги на разных режимах отличаются, и это касается и дохода от обмена валюты. Мы будем говорить только про общую систему и упрощенку, потому что на них налог зависит от дохода.

Для обеих систем есть два общих правила: пересчитывать при покупке валюту в рубли и платить налог с положительной курсовой разницы.

Когда покупаете валюту, нужно ее пересчитать в рубли по курсу Центробанка, чтобы отразить доход от сделки в отчетности и учесть при расчете налогов. Купили тысячу долларов, курс Центробанка 65 рублей за доллар, значит, рублевый эквивалент будет 65 000 рублей.

Предприниматели на упрощенке и общей системе платят налоги с положительной курсовой разницы:

Александр купил тысячу долларов по курсу 60 рублей за доллар. А курс Центробанка на момент покупки был 63 рубля за доллар. Александр пересчитал валюту в рублевый эквивалент и получил разницу в 3000 рублей. Это его доход, с него платит налог вместе со всеми другими налогами.

Это общие правила для упрощенки и ОСН. Дальше по-разному: если из-за курсовой разницы получается убыток, на общем режиме можно списать его в расходы, а на упрощенке нет. Зато на УСН есть другие плюсы — об этом чуть ниже.

Что влияет на налоги на общем режиме

Выше мы рассказали про курсовую разницу — это фактор, который влияет на доход и для тех, кто работает на общей системе и для тех, кто на упрощенке.

Теперь про факторы, которые важны для предпринимателей на общей системе налогообложения. Это период хранения и переоценка валюты.

Переоценка валюты — это когда доллары нужно пересчитать в рубли по текущему курсу Центробанка. Это обязательное правило для ОСН, его установил Минфин. Делать переоценку нужно ежемесячно, в последний день месяца.

Переоценка валюты закреплена в «Положении по бухгалтерскому учету» про активы в иностранной валюте

Переоценка влияет на налоги: если получилась положительная разница, то вы получили доход и платите с него налог. А если отрицательная, то налог не платите, потому что ушли «в минус»:

Александр купил в начале октября 1000 долларов по курсу ЦБ — 65 рублей за доллар. В рублевом эквиваленте у него получилось 65 000 рублей. 31 октября он проводит переоценку валюты. Курс Центробанка к этому времени упал — доллар стоит 63 рубля, а значит у Александра в рублевый эквивалент стал на 2000 рублей меньше. Это убыток от переоценки.

Или позитивный пример: Александр провел переоценку, а курс Центробанка вырос и доллар стал стоить 70 рублей. У Александра в начале месяца было 65 000 рублей, а стало 70 000. Он получил доход в 5000 рублей. И заплатит с него налог, тут ничего не попишешь.

Переоценивать валюту нужно за весь срок хранения. Если храните полгода — переоцениваете в течение полгода каждый месяц. Если храните пять лет — тоже проводите переоценку. Так, в течение всего времени хранения валюты, она будет каждый месяц либо приносить доход, либо убыток — и так влиять на сумму налогов к выплате.

Для общей системы есть такой плюс: если при переоценке или продаже получился убыток, его можно списать в расходы — это разрешено.

Что влияет на налоги на упрощенке

Тем, у кого упрощенная система налогообложения, переоценку проводить не нужно. А значит изменения курса, пока вы держите валюту на счету, не влияют на доходы и налоги.

На УСН не нужно платить налог с разницы между курсом покупки и курсом продажи, только с курсовой. Снова обратимся к Александру:

Александр купил в июне 1000 долларов по курсу 62 рубля за доллар. Этот курс совпал с курсом Центробанка, поэтому Александр не получил дохода и налог не платил — просто положил доллары на счет, пересчитал для отчетности в рублевый эквивалент и забыл.

Проходит три месяца, Александр продает свои доллары и тут начинается самое интересное. Курс доллара за эти месяцы вырос до 66 рублей, это курс сегодня на бирже и в банке Александра. Центральный банк накануне установил на сегодня курс доллара 65 рублей. Курсовая разница в этом случае будет положительная. Пока просто запомним.

Александр покупал доллары на 62 000 рублей, а продал их за 66 000 рублей. Доход Александра после продажи такой: 66 000 — 62 000 = 4000.

Платить налоги надо не со всего дохода, а только с разницы между курсом ЦБ и банка, которому Александр продал доллары. Курс ЦБ был 65 рублей, курс банка 66. Если бы Александр продал доллары по курсу Центробанка, он бы получил 65 000 рублей, на тысячу рублей меньше, чем в своем банке. Вот с этой 1000 рублей положительной курсовой разницы и нужно заплатить налог.

В итоге получается так: Александр купил доллары на 62 000 рублей, продал за 66 000 рублей, то есть заработал 4000 рублей. Из них 3000 рублей он просто оставляет себе, не платит с них налогов, а еще с 1000 рублей — платит налог.

Читайте также: