Облагается ли ндфл простой по вине работодателя

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Если рассматривать оплату за период простоя в качестве компенсационной выплаты, то следует ли из этого, что данная оплата не облагается подоходным налогом и на нее не начисляются страховые взносы во внебюджетные фонды?

По данному вопросу мы придерживаемся следующей позиции:

Оплату времени простоя следует считать не заработной платой работника, а гарантированной компенсационной выплатой. Однако, несмотря на тот факт, что данную выплату можно считать компенсационной, назвать ее компенсацией, связанной с исполнением сотрудником трудовых обязанностей, нельзя. Поэтому данная выплата подлежит обложению НДФЛ и страховыми взносами на общих основаниях.

Обоснование позиции:

Страховые взносы

В соответствии с пп. 1 п. 1 ст. 420 НК РФ для организаций объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим.

Согласно пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей.

В соответствии с ТК РФ компенсация расходов работников, связанных с исполнением трудовых обязанностей, может быть осуществлена путем выплаты:

- надбавок (доплат) к заработной плате (в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера), которые являются элементами оплаты труда (ст.ст. 129, 135 ТК РФ);

- компенсаций по возмещению расходов, связанных с исполнением трудовых обязанностей (ст. 164 ТК РФ). Указанные выплаты не входят в систему оплаты труда, они являются компенсацией затрат работника, связанных с выполнением трудовых обязанностей.

Из прямого прочтения пп. 2 п. 1 ст. 422 НК РФ следует, что не облагаться страховыми взносами могут только компенсации, связанные с исполнением трудовых обязанностей (ст. 164 НК РФ).

В соответствии с ч. 3 ст. 72.2 ТК РФ под простоем понимается временная приостановка работы по причинам экономического, технологического, технического или организационного характера. В силу ч. 1 ст. 157 ТК РФ время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника. В соответствии с ч. 2 ст. 157 ТК РФ время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

В период простоя работник свою трудовую функцию не осуществляет, в связи с чем им не отрабатывается в указанном периоде установленная норма рабочего времени (не выполняются нормы труда (трудовые обязанности)). В связи с этим оплату времени простоя следует считать не заработной платой работника, а гарантированной компенсационной выплатой. Именно такого мнения придерживаются судебные органы и Роструд. Однако, несмотря на тот факт, что данную выплату можно считать компенсационной, назвать ее компенсацией, связанной с исполнением сотрудником трудовых обязанностей, нельзя. Ведь в период простоя трудовые обязанности сотрудником не исполняются.

Специалисты Минтруда в письме от 20.01.2015 N 17-3/В-14 указали, что суммы оплаты времени простоя являются выплатами, производимыми в рамках трудовых отношений, поэтому со всех начисленных за расчетный период в пользу работника выплат и вознаграждений, в том числе с сумм оплаты времени простоя, исчисляются страховые взносы в ПФ РФ независимо от присутствия или отсутствия работника на рабочем месте в период простоя. Мнение о том, что сумма за период простоя является объектом обложения страховыми взносами, высказывает и Роструд (смотрите Вопрос: Оплата простоя в районах Крайнего Севера осуществляется с районными коэффициентами и северными надбавками? (информационный портал Роструда "Онлайнинспекция.РФ", апрель 2020 г.)).

Арбитражная практика по данному вопросу также свидетельствует о том, что относить оплату времени простоя к компенсациям с точки зрения начисления страховых взносов весьма рискованно. Так, например, в постановлении Второго арбитражного апелляционного суда от 28.08.2012 N 02АП-4739/12 арбитры отметили, что указанные выплаты не являются компенсационными в смысле ст. 164 ТК РФ и подлежат включению в базу для начисления страховых взносов. Смотрите также решение Ленинского районного суда г. Ярославля от 24.06.2011 по делу N 2-148/2011.

Правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в РФ устанавливает Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ). При рассмотрении данного вопроса положения Закона N 125-ФЗ, схожие с положениями ст. 420-422 НК РФ, в совокупности с вышеназванными нормами трудового законодательства РФ приводят к выводам, аналогичным тем, которые были сделаны выше в отношении необходимости начисления страховых взносов, уплачиваемых в ПФ РФ, ФСС РФ и ФФОМС, с оплаты времени простоя. Аналогичные выводы делают и суды, смотрите, например, Апелляционное определение СК по гражданским делам Верховного Суда Удмуртской Республики от 24.12.2014 по делу N 33-4167/14.

НДФЛ

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц (далее - НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

На основании п. 1 ст. 217 НК РФ (до 2020 года аналогичные положения были предусмотрены п. 3 ст. 217 НК РФ) не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, исполнением налогоплательщиком трудовых обязанностей.

Таким образом, как видим, приведенные нормы, по сути, идентичны рассмотренным выше положениям ст. 422 НК РФ. В связи с этим при рассмотрении вопроса об обложении сумм оплаты времени простоя НДФЛ применяется та же логика, что и при решении вопроса о начислении на эту выплату страховых взносов. На наш взгляд, рассматривать эту выплату в качестве компенсации, связанной с выполнением сотрудником трудовых обязанностей (ст. 164 ТК РФ), нельзя, в связи с этим она подлежит обложению НДФЛ в полной мере. Аналогичного мнения придерживаются и суды, смотрите, например, Решение Ленинского районного суда г. Нижнего Тагила от 20.09.2012 по делу N 2-957/2012, Решение Центрального районного суда г. Читы от 03.12.2012 по делу N 2-7402-12.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

22 апреля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Предположим, что деятельность компании приостановлена. Казалось бы, если сотрудник не работает, то и платить зарплату ему вроде как не за что. Однако согласно трудовому законодательству работнику не будет выплачено вознаграждение, только если он сам виновен в простое. В остальных ситуациях оплата «вынужденного отдыха» идет по особым правилам.

Оплата времени простоя

Обязанность инициировавшего приостановку деятельности работодателя оплатить своему сотруднику время, в течение которого последний не имел возможности трудиться закреплена в статье 157 Трудового кодекса.

В частности, одним из таких примеров может служить принятие руководством организации решения об объявлении вынужденного простоя в связи с падением спроса на производимую продукцию. Само по себе снижение спроса напрямую не влечет необходимости приостановления производства, а стало быть фирме, решившейся на подобный шаг, придется раскошелиться на соответствующие выплаты работникам.

Оплата времени вынужденного бездействия сотрудника производиться в размере не менее двух третей средней заработной платы (ст. 157 НК). Трудовым или коллективным договором может быть установлена и большая сумма этой своеобразной компенсации. Однако одним лишь расчетом оплаты времени простоя бухгалтеру ограничиться не придется. Особое внимание в этой связи нужно будет уделить и налогообложению указанных выплат.

Затраты на простой и налог на прибыль

Компания может учесть средства, затраченные на оплату сотрудникам времени простоя, в составе расходов при налогообложении прибыли. Об этом специалисты Минфина говорили не раз (письма от 15 октября 2008 г. № 03-03-06/4/71, 3 апреля 2007 г. № 03-03-06/1/208 и 7 декабря 2005 г. № 03-03-04/1/412).

А вот относительно того, в составе каких расходов данные затраты учитывать, сотрудники финансового ведомства высказывают различные мнения. В частности, в письме от 3 апреля 2007 года № 03-03-06/1/208 они предлагают относить оплату времени вынужденного простоя к расходам на оплату труда на основании положений статьи 255 Налогового кодекса. А вот в более раннем письме от 7 декабря 2005 года № 03-03-04/1/412 финансисты рекомендуют учитывать такие затраты при налогообложении прибыли на основании положений подпункта 3 пункта 2 статьи 265 Кодекса, то есть в составе внереализационных расходов.

В последнем же письме от 15 октября 2008 года № 03-03-06/4/71 прямого указания на статью Налогового кодекса, служащую основанием для учета рассматриваемых расходов при исчислении налога на прибыль, вообще не содержится.

Однако, как напомнили финансисты, уменьшить на сумму таких расходов налогооблагаемую прибыль можно лишь в случае соответствия их требованиям пункта 1 статьи 252 Налогового кодекса. Это значит, что при расчете «прибыльного» налога будут учитываться лишь экономически обоснованные и документально подтвержденные затраты.

ЕСН и взносы

С начисленной сотрудникам суммы оплаты временного простоя организация должна будет уплатить ЕСН. Такой вывод можно сделать на основании двух положений налогового законодательства. Во-первых, пункт 1 статьи 236 Налогового кодекса определяет, что соцналог следует начислять со всех выплат и вознаграждений, начисляемых физическому лицу по трудовому договору. Во-вторых, существует пункт 3 статьи 236 Кодекса, в котором сказано, что не облагаются ЕСН такие выплаты, если они не учитываются при налогообложении прибыли. В данном случае, как мы уже говорили выше, ситуация обратная: оплата временного простоя налоговую базу по налогу на прибыль уменьшает, а значит облагается социальным налогом.

Что касается взносов на обязательное пенсионное страхование, то объект обложения взносов совпадает с объектом обложения ЕСН (п. 2 ст. 10 Закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). Поэтому уплачивать данные взносы с сумм оплаты простоя организации тоже придется.

Что же касается страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то они также начисляются на всю сумму подобных выплат. Основание для этого – пункт 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением правительства от 2 марта 2000 года № 184, который гласит, что они уплачиваются с любых видов доходов работника.

Нужно ли считать НДФЛ?

С одной стороны, оплата сотруднику времени вынужденного простоя должна облагаться НДФЛ так же, как и другие выплаты по трудовым и коллективным договорам (подп. 6 п. 1 ст. 208 и п. 1 ст. 210 НК). С другой – все виды компенсационных выплат, установленных действующим законодательством, связанных с исполнением работником трудовых обязанностей и выплачиваемых в пределах норм, рассматриваемым налогом не облагаются (п. 3 ст. 217 НК).

Поэтому при решении вопроса об обложении НДФЛ оплаты сотруднику «потерянного» по причине простоя времени, необходимо, прежде всего, определить, являются ли подобные начисления компенсацией. Согласно статье 164 Трудового кодекса компенсациями считаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных законодательством. При этом перечень компенсаций, начисляемых сотруднику в связи с исполнением им своих служебных обязанностей, приведен в статье 165 Трудового кодекса. Оплата времени вынужденного простоя в него не включена, а значит, суммы такой оплаты подлежат обложению НДФЛ в общем порядке.

Простой – временная приостановка рабочих процессов на предприятии. Подразделяется на несколько видов: по вине работодателя, по вине сотрудника и по независящим причинам. Определение вида простоя принципиально, так как от этого зависит начисление компенсаций работникам.

Вопрос: Незаконно уволенный работник восстановлен на работе по решению суда. Как определить сумму выплат работнику за время вынужденного прогула, если весь период вынужденного прогула в организации был объявлен простой по вине работодателя?

Посмотреть ответ

Простой по вине работодателя согласно ТК РФ

Вопросы, касающиеся приостановки рабочих процессов, изложены в статье 72 пункте 2 ТК. Согласно кодексу, простой – это временная остановка работ по техническим, экономическим или управленческим причинам. В ТК не изложены все нюансы этого явления. В частности, отсутствуют сведения о вероятных причинах простоя, его сроках. Все это определяется руководителем компании в индивидуальном порядке. Согласно части 1 статьи 157 ТК, в процессе приостановки рабочих процессов по вине работодателя сотрудникам начисляются компенсации.

Вопрос: Как оформить простой по вине работодателя? Могут ли работники во время простоя отсутствовать на рабочем месте?

Посмотреть ответ

Остановка деятельности предприятия может произойти по следующим причинам:

-

Технологические. Провоцируются резким изменением характера производственных процессов. К примеру, на предприятие завезли новое оборудование, но служащие не умеют с ним работать. Остановка может быть связана с переобучением штата. Все это – ответственность руководителя.

ВНИМАНИЕ! Далеко не всегда в простое виновен работодатель. Иногда приостановка возникает из-за форс-мажора. В этом случае считается, что виновное лицо отсутствует, так как проблема возникла из-за причин, независящих от представителей организации. Также простой часто возникает по вине работника. К примеру, такая ситуация возможна при поломке оборудования сотрудником.

Пошаговое оформление простоя

Еще один обязательный пункт – расчет компенсаций сотрудникам.

ВАЖНО! Если предполагается, что сотрудники должны выходить на работу в период простоя, это нужно оговорить в приказе. Если в приказе ничего сказано не будет, работники могут не выходить на свое место службы. Увольнение их за прогул в данном случае будет незаконным.

Оплата простоя по вине работодателя

Приостановка рабочих процессов по вине работодателя оплачивается. Рассмотрим порядок начисления компенсаций:

- Определяется сумма ежедневных выплат сотруднику.

- Полученный результат умножается на количество дней прогула.

- 2/3 от суммы и будет являться компенсацией.

Компенсация выплачивается после выхода на работу.

Пример расчета

Сотрудник Сидоров В. И. получает за отработанную смену 900 рублей. Длительность простоя составляет 10 дней. 900 умножается на 10. Результат составит 9 000 рублей. Размер компенсации 9 000 * 2/3 = 6 000 рублей.

Оплата больничного

Больничный будет оплачиваться только в том случае, если человек вышел на него до первого дня простоя. Выплаты производятся по ставке 2/3 от средней зарплаты. Выход на больничный в период приостановки работ не предполагает выплаты компенсаций.

Обязанности работодателя

Работодатель имеет следующие обязанности в период простоя:

- Оформление приказа в соответствии с ТК.

- Принятие всех возможных мер по возобновлению рабочих процессов.

- Начисление компенсаций в установленном размере.

Работодатель не имеет права отправлять сотрудников в неоплачиваемый отпуск.

Перевод сотрудника на другое место в период простоя

Руководитель имеет право на перевод сотрудника в другой отдел или на другую должность. Это наиболее оптимальный выход и для работодателя, и для работника. Однако подобное решение принимается редко, так как для его реализации нужны свободные места на предприятии.

ВАЖНО! Перевод лица без его согласия возможен только в том случае, если простой длится не более месяца, а сотруднику предлагается должность, равная его квалификации. Также на новом месте работник должен получать зарплату, размер которой аналогичен его прежней оплате труда. Если одно из этих условий не выполняется, на перевод требуется согласие служащего.

Максимальная продолжительность перевода – 12 месяцев. После истечения года руководитель должен или вернуть сотруднику его прежнюю должность, или официально оформить его на новой.

Что делать, если работодатель нарушает права сотрудника?

Рассмотрим самые распространенные нарушения со стороны работодателя:

- Не выплачиваются компенсации или они начисляются в размере, не соответствующем ТК.

- Сотрудников отправляют в неоплачиваемый отпуск.

- Работодатель увольняет служащего за прогул за невыход на работу в период простоя, однако в соответствующем приказе ничего не сказано о необходимости нахождения на рабочем месте.

Во всех этих случаях сотрудник вправе обратиться сначала в трудовую инспекцию, а затем в прокуратуру.

К недобросовестному руководителю могут быть применены следующие санкции:

- Если в ходе проверки были выявлены нарушения, работодателю предъявляются требования по их немедленному устранению.

- Если руководитель не выплачивает компенсации, сотрудник имеет право обратиться в судебный орган и взыскать компенсацию за приостановку сроком 3 месяца. Также служащий может добиться возмещения морального вреда.

- Собственнику организации может быть предъявлен штраф в размере от 1 000 до 50 000 рублей.

- Лишение права на занятие предпринимательской деятельностью сроком до трех лет.

Судебные тяжбы – это длительный процесс. Поэтому перед ним рекомендуется попытаться решить конфликт с руководителем мирным путем. Вполне возможно, что работодатель нарушает закон не из злого умысла. Не все предприниматели хорошо знают положения ТК.

Простой — временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ч. 3 ст. 72.2 ТК РФ). Можно ввести простой или нет — ответ зависит от того, как работодатель в приказе обоснует причины, по которым необходимо ввести простой.

Кто может ввести простой

Решение принимается индивидуально в отношении каждого конкретного случая — единых алгоритмов здесь быть не может.

Вспомним, как развивались события на фоне эпидемиологической обстановки.

Этап 1. До выхода Указа Президента от 25.03.2020 № 206 о нерабочих днях

В этот период вышли нормативные правовые акты глав субъектов Российской Федерации. Приостановили деятельность кафе, ресторанов, салонов красоты и других организаций. Было невозможно обеспечить работников работой. В этом случае простой — корректное правовое решение. Ссылка на соответствующий указ, постановление или распоряжение главы региона позволяла квалифицировать простой по причинам, не зависящим от работника и работодателя.

Работодатель в этом случае имел право ввести простой по причинам, не зависящим от работника и работодателя. И заплатить 2/3 тарифной ставки или оклада.

Несколько другая ситуация возникла, когда появился названный выше указ и работодатель подпадал под его пункт 1, то есть был тем работодателем, на которого распространяются нерабочие дни с сохранением заработной платы.

Этап 2. Появился Указ Президента от 02.04.2020 № 239, нерабочие дни продлили

Главам регионов РФ предоставили право приостановить или ограничить деятельность отдельных организаций независимо от их организационно-правовой формы и формы собственности, а также ИП, за исключением организаций, названных в п. 4 Указа от 02.04.2020 № 239.

Можно вводить простой? Мнения среди экспертов разделились:

- одни полагают, что это возможно;

- другие категорически не рекомендуют вводить простой, если на работодателя распространяется правило о нерабочих днях с сохранением заработной платы.

В обычной ситуации, когда есть возможность выбирать среди нескольких точек зрения, мы рекомендуем то решение, которое наименее рискованно для работодателя. Нужно учитывать инспекционную практику и возможные трудовые споры с работниками.

Ориентируясь на такой подход, рекомендуем тем работодателям, на которых распространяется Указ о нерабочих днях и деятельность которых приостановлена на этот период, не продлевать простой, введенный до указов, и не вводить его сейчас. Это будет наиболее безопасным для работодателя решением! Издайте приказ о нерабочих днях с сохранением заработной платы. Такие разъяснения также приводятся на сайте онлайнинспекция.рф.Но оценим реальность объективно. Если обойтись без формального подхода. Что сейчас происходит в бизнес-процессах большинства работодателей, которые фонд оплаты труда брали в основном из выручки? Выручки просто нет.

Поэтому рассмотрим еще один подход, как можно обосновать простой в нынешних условиях.

Как обосновать простой в нерабочие дни?

- Запомните: решение вопроса о возможности или невозможности ввести простой будет зависеть от того, как работодатель обоснует в приказе причины введения простоя.

- Если причина экономическая, опыт прошлых кризисов показывал, что такой простой признается простоем по вине работодателя, так как работодатель не может обеспечить работников работой. И тогда платим работнику 2/3 среднего заработка.

- Если у работодателя нет сырья, деталей для изготовления продукции, потому что их поставки прекращены, тогда можно было бы говорить о причинах организационного или технологического характера. В приказе можно обосновать, что в связи с этими обстоятельствами простой вводится по причинам, не зависящим от работника и от работодателя.

Теперь вспомним о статье 5 Трудового кодекса:

- Указы Президента РФ, содержащие нормы трудового права, не должны противоречить Трудовому кодексу. И в иерархии нормативных правовых актов, содержащих нормы трудового права, указы Президента являются подзаконными актами. Их назначение — скорее, дополнять трудовое законодательство.

- С другой стороны, Указы Президента применять обязательно (ст. 90 Конституции, 5 ТК РФ). За неисполнение работодателя могут привлечь к административной ответственности по ч. 1 ст. 5.27 КоАП РФ.

По какой причине вводить простой — экономического, технологического, технического или организационного характера — решать работодателю.

Рекомендация: когда вводите простой, подробно опишите определение и вид простоя:

- Все, что связано с причинами экономического характера, рекомендуем оформлять как простой по вине работодателя.

- Если невозможно работать из-за внешних факторов — оформляйте как простой по причинам, не зависящим от работника и работодателя.

Квалифицировать вид простоя нужно, чтобы понять, как его оплачивать.

Оплата времени простоя

- Простой по вине работодателя оплачивается в размере не менее 2/3 среднего заработка работника.

- Простой по причинам, не зависящим от работника и работодателя, — в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ст. 157 ТК РФ).

Как оформить простой

Трудовое законодательство не регламентирует порядок введения простоя. Есть только определение и информация о порядке его оплаты. На практике простой оформляется приказом.

В приказе о простое нужно отразить:

- срок, на который вводится простой;

- на кого из работников распространяется простой;

- что послужило основанием для введения простоя;

- вид простоя;

- порядок оплаты;

- вопрос о нахождении работника: должен ли он быть на рабочем месте или, наоборот, ему запрещено посещение территории работодателя на период простоя.

Обратите внимание: срок введения простоя можно определить конкретными датами или же наступлением события, например, до особого распоряжения главы субъекта об отмене режима повышенной готовности. В этом случае рекомендуем в приказе прописать:

- порядок отмены введения простоя;

- порядок уведомления работников о необходимости явиться на рабочее место, если в период простоя доступ туда им был запрещен.

Пример формулировки в приказе о простое

«Работники структурных подразделений, указанных в п. 1 настоящего приказа, не должны присутствовать на рабочих местах в период простоя. Работникам в соответствии с п. ___ Постановления Губернатора _______________рекомендована самоизоляция на дому в связи с угрозой массового распространения коронавируса COVID-19».

Рекомендация: ознакомьте работника под роспись с приказом о введении простоя. Иначе потом будет сложно доказать, что работника проинформировали об обязанности не присутствовать на рабочем месте.

Если работника невозможно ознакомить с приказом под роспись

Например, если в связи с эпидемситуацией в регионе работник уже находится дома, то в приказе можно написать формулировку, которую предложил Минтруд в письме от 27.03.2020:

- «путем обмена электронными образами документов при необходимости с последующим их оформлением в установленном порядке».

И направьте приказ по электронной почте работникам для ознакомления.

Обязан ли работодатель уведомлять центр занятости о введении простоя

Да. При приостановке производства работодатель обязан в письменной форме сообщить об этом в органы службы занятости в течение трех рабочих дней после принятия решения о проведении соответствующих мероприятий (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»).

Нужно ли уведомлять центр занятости о введении простоя в целом по организации или при любом введении простоя даже по отдельным работникам некоторых структурных подразделений?

Специалисты Роструда в Письме от 19.03.2012 № 395-6-1 полагают, что речь идет о приостановлении производства в целом. На практике рекомендуют уведомлять центры занятости при любом введении простоя.

Если работодатель не уведомит центр занятости, грозит предупреждение или административный штраф (ст. 19.7 КоАП РФ):

- на граждан в размере от 100 до 300 рублей;

- на должностных лиц — от 300 до 500 рублей;

- на юридических лиц — от 3 000 до 5 000 рублей.

Форма уведомления службы занятости — произвольная.

Выводы

При введении простоя в режиме повышенной готовности важно обосновать причины введения простоя. В приказе объясните, почему требуется именно приостановка работы.

В отличие от введения простоя в «обычной» ситуации, сейчас важно приказом запретить нахождение работников на рабочих местах.

В зависимости от того, насколько работодатель корректно пропишет обоснование необходимости введения простоя, определит, по вине работодателя простой или по не зависящим от него и работника причинам, будет решен вопрос его дальнейшей оплаты.

Если на работодателя распространяется Указ Президента о нерабочих днях с сохранением заработной платы, простой вводить нежелательно — нужно соблюсти правило о нерабочих днях с сохранением заработной платы. В крайнем случае можно рассмотреть вариант простоя по причинам экономического характера, но нужно быть готовым отстаивать свою позицию в судебном порядке при возникновении споров с работниками или проверяющими.

В Организации сложилась тяжелая экономическая ситуация, и руководитель решил приостановить работу. Так как простой по вине работодателя, он должен оплатить сотрудникам время простоя. Рассмотрим, как оформить эти начисления в 1С.

Нормативное регулирование

При возникновении в организации проблем экономического, технологического, технического или организационного характера руководитель может приостановить работу всех или части сотрудников приказом (ч. 3 ст. 72.2 ТК РФ), указав в нем:

- в отношении кого вводится простой;

- причины простоя;

- начало и окончание простоя;

- размер оплаты времени простоя;

- обязаны ли работники находиться на рабочем месте во время простоя.

Время простоя включается в стаж для:

- исчисления ежегодного отпуска (ст. 121 ТК РФ);

- начисления пенсии (ч. 1 ст. 11 Федерального закона от 28.12.2013 N 400-ФЗ).

Работодатель обязан оплатить это время в размере не менее 2/3 средней заработной платы работника (ст. 157 ТК РФ).

Средняя заработная плата рассчитывается:

- при учете рабочего времени в днях — исходя из среднего дневного заработка и количества рабочих дней в периоде простоя (ст. 139 ТК РФ, п. 9 Положения о средней заработной плате,утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение о среднем заработке));

- при суммированном учете рабочего времени — исходя из среднего часового заработка и количества часов простоя по графику работника (п. 13 Положения о среднем заработке).

Учет в 1С

- начислены выплаты:

- зарплата — 415 500 руб.;

- отпускные — 25 000 руб.;

Создание вида начисления

- Код дохода 2000 — в соответствии с п. 6 ст. 255 НК РФ данный вид оплаты относится к расходам на оплату труда. Суммы оплаты простоя отражаются в 6-НДФЛ аналогично обычной зарплате:

- дата получения дохода — последний день месяца;

- дата удержания — день выплаты.

- дата получения дохода — день выплаты;

- дата удержания — день выплаты.

Создайте и настройте новый вид начисления — Простой по вине работодателя 2/3 (раздел Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать ).

![]()

В разделе НДФЛ :

- переключатель — облагается ,

- код дохода — 2000;

В разделе Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ :

-

переключатель — учитывается в расходах на оплату труда по статье :

- Способ отражения — не заполняется (начисление отражается тем же способом, что и заработная плата для конкретного сотрудника).

- 415 500 / 277 = 1 500 руб.

- 1 500 * 2/3 * 14 = 14 000 руб.

- по кнопке Добавить укажите созданное ранее начисление Простой по вине работодателя 2/3, дни, часы и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

- Дт 26 Кт 70 — начисление заработной платы;

- Дт 26 Кт 70 — начисление оплаты за простой по вине работодателя;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

- графа Период — период простоя;

- графа Исчисляемый стаж :

- Параметр — вручную укажите код ПРОСТОЙ.

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

Спасибо огромное Марии за семинар! Очень актуально для пострадавших организаций. Много полезного услышали для себя!

Читайте также:

-

;

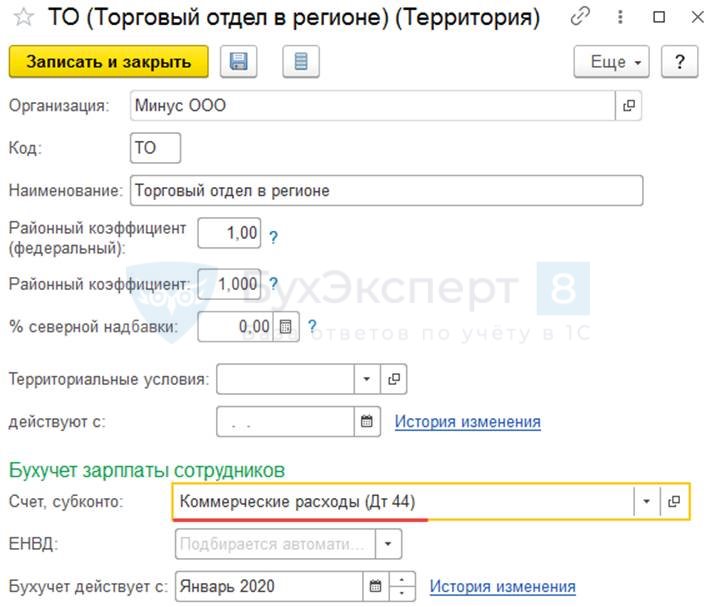

В разделе Отражение в бухгалтерском учете :

Начисление оплаты за простой по вине работодателя

Шаг 1. Рассчитайте сумму оплаты простоя вне программы по формуле:

![]()

Для этого сначала рассчитайте средний дневной заработок:

![]()

Шаг 2. Начисление оплаты за простой отражайте документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты .

![]()

Заполните документ в обычном порядке, затем в графе Начислено по ссылке внесите изменения по сотрудникам, которым оформлен простой:

Проводки по документу

![]()

Документ формирует проводки:

Отчетность в ПФР

В ежегодном отчете СЗВ-СТАЖ при заполнении сведений о работнике, у которого есть периоды простоя по вине работодателя, в форме Сведения о стаже укажите: