Социальные отчисления с заработной платы 2021 сколько процентов рк

Опубликовано: 17.09.2024

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2021 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2021 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2021 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

- 4,5%;

- 6,5%;

- 20% от МРП.

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

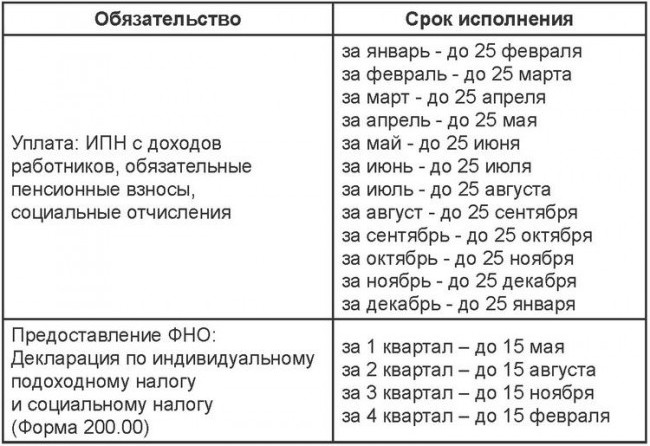

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Хозяйственный субъект обязан выплатить в казну государства разницу между полученными исчислениями и социальными отчислениями, о которых говорится в законе «Об обязательном социальном страховании».

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Второй способ делает возможным использование коэффициентов МРП (если организация зарегистрирована как физическое лицо).

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

По налоговому законодательству, в качестве налогового периода рассматривается каждый календарный месяц. Главным отчётным документом является форма 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» (скачать можно здесь). Если предприятие имеет структурные подразделения, по ним составляются отдельные отчёты.

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

К примеру, заполнение форм подробно описано в «Бухгалтерии 8 для Казахстана». Для осуществления расчётов за основу берутся минимальная заработная плата и месячный расчётный показатель.

Также для расчетов можно использовать калькулятор зарплаты.

- Смотрите также:

Кто платит социальные отчисления?

Кто подлежит государственному социальному страхованию?

Обязательному социальному страхованию подлежат:

1) работники, а также лица, имеющие иную оплачиваемую работу (избранные, назначенные или утвержденные);

2) индивидуальные предприниматели, в том числе главы крестьянских или фермерских хозяйств;

3) лица, занимающиеся частной практикой;

Подпункт 4 действует до 1 января 2024 года

4) физические лица, являющиеся плательщиками единого совокупного платежа в соответствии со статьей 774 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс);

5) иностранцы и лица без гражданства, а также оралманы, постоянно проживающие на территории Республики Казахстан и осуществляющие деятельность, приносящую доход на территории Республики Казахстан.

Лица, достигшие возраста, предусмотренного пунктом 1 статьи 11 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан», не подлежат обязательному социальному страхованию.

За кого работодатель должен уплачивать социальные отчисления?

Расчет социальных отчислений, минимальный и максимальный размеры СО

За работника

Упрощенно, это значит, что если зарплата минус ОПВ больше 7 МЗП, то СО рассчитываются как с 7 МЗП.

Если зарплата минус ОПВ меньше 1 МЗП, то СО рассчитываются как с 1 МЗП.

Пункт 2 действует до 1 января 2024 года

2. Для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), размер социальных отчислений, уплачиваемых ими в свою пользу, составляет 20 процентов от объекта исчисления социальных отчислений.

5. Ежемесячный объект исчисления социальных отчислений от одного плательщика не должен превышать 7-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

Действие части второй пункта 5 приостановлено до 1 января 2024 года.

В случае если объект исчисления социальных отчислений за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, то социальные отчисления исчисляются, уплачиваются исходя из минимального размера заработной платы.

В период приостановления действует в редакции пункта 4 статьи 39:

3) части второй пункта 5 статьи 15 настоящего Закона, установив, что в период приостановления данная часть действует в следующей редакции:

«В случае если объект исчисления социальных отчислений за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, то социальные отчисления исчисляются, перечисляются исходя из минимального размера заработной платы, за исключением случая, предусмотренного пунктом 3 настоящей статьи.»;

- минимальный размер социальных отчислений 3.5% от 1 МЗП (в 2021 году: 42500 * 0.035 = 1488 тг),

- а максимальный 3.5% от 7 МЗП (в 2021 году: 42500 * 7 * 0.035 = 10413 тг)

Формула расчета СО за работника

- Размер СО с 1 МЗП и меньше = 1 МЗП * 0.035 = 1488 тенге

- Размер СО с 7 МЗП и больше = 7 МЗП * 0.035 = 10413 тг

5. Социальные отчисления в Фонд не уплачиваются с доходов, установленных:

1) пунктом 2 статьи 319 Налогового кодекса, за исключением доходов, указанных в подпунктах 3), 4) пункта 2 статьи 319 Налогового кодекса;

Примечание РЦПИ!

Абзац первый подпункта 2) предусмотрен в редакции постановления Правительства РК от 08.05.2019 № 263 (вводится в действие с 01.01.2029).

2) пунктом 1 статьи 341 Налогового кодекса, за исключением доходов, указанных в подпунктах 9), 10), 12), 14), абзаце шестом подпункта 22), подпунктах 26), 32) и 53) пункта 1 статьи 341 Налогового кодекса.

При исчислении социальных отчислений не применяются корректировки к облагаемому доходу работника, указанные в подпункте 52) пункта 1 статьи 341 Налогового кодекса.

3) подпунктом 1) пункта 3 статьи 484 Налогового кодекса.

Примеры расчета социальных отчислений в 2021 году с зарплаты (дохода работника)

Пример расчета СО:

Расчет СО для ИП за себя не представляет сложностей. ИП сами выбирают с какой суммы платить социальные отчисления в пределах от 3.5% * 1МЗП до 3.5% * 7МЗП и не более фактического дохода (того, с которого вы платите подоходный налог).

Также ИП не нужно платить СО если в соответствующем месяце не было дохода.

2. Объектом исчисления социальных отчислений для лиц, занимающихся частной практикой, индивидуальных предпринимателей, в том числе крестьянских или фермерских хозяйств, являются:

- Минимальный размер СО для ИП в 2021 году = 3.5% от 1МЗП = 1488 тг (42500 * 0.035)

- Максимальный размер СО для ИП в 2021 году = 3.5% от 7МЗП = 10413 тг (297500 * 0.035)

Сроки уплаты социальных отчислений, налоговая отчетность и перечисление

Сроки уплаты

Социальные отчисления перечисляются ежемесячно, как за работника, так и для ИП в свою пользу (за себя).

За 1-й месяц, не позже 15 числа 2-го месяца, за 2-й месяц, не позже 15 числа 3-го месяца и т.д.

7. Социальные отчисления в фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления, если иное не установлено настоящим пунктом, в безналичном порядке со своих банковских счетов с приложением списков участников системы обязательного социального страхования, за которых производятся социальные отчисления.

Отчетность

Данные о суммах уплаченных социальных отчислений отображаются в

Сроки сдачи налоговой отчетности для ИП на упрощенке, ИП по патенту смотрите по соответствующим ссылкам.

Все остальные сдают форму 200 ежеквартально:

Перечисление

Какими основными законами и постановлениями регулируется расчет и оплата социальных отчислений?

- Смотрите также:

Социальные отчисления в Казахстане: ставка (размер), расчет, минимальный и максимальный предел : 3 комментария

Сайт был вам полезен? Хотите отблагодарить? Поделитесь ссылкой на статью на каком-нибудь форуме или другом сайте.

Спасибо! Отличная статья. Отдельное спасибо за подробную формулу согласно закона!

Спасибо большое! Отличная статья. Отдельное спасибо за подробную формулу согласно закона!

Добавить комментарий Отменить ответ

Сайт был вам полезен? Хотите отблагодарить? Поделитесь ссылкой на статью на каком-нибудь форуме или другом сайте.

Заработная плата относится к доходам работников, подлежащим налогообложению у источника выплаты.

На основании подпункта 1 пункта 1 статьи 322 Налогового кодекса доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, в том числе подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

Заработная плата работников является объектом исчисления социальными платежами, ИПН и социальным налогом (СН).

Социальные платежи – это обязательные пенсионные взносы (ОПВ), обязательные профессиональные пенсионные взносы (ОППВ), социальные отчисления (СО), отчисления и взносы на обязательное социальное медицинское страхование (ОСМС).

В таблице указаны законодательные требования к исчислению основных социальных платежей и налогов, которыми облагается заработная плата работников с учетом изменений на 2021 год:

¹ Далее – Закон об ОСМС.

² Далее – Закон о соцстраховании.

* На основании пункта 1 статьи 28 Закона об ОСМС, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в* размере:

– с 1 января 2021 года – 2 % от объекта исчисления взносов.

Таким образом, с 2021 года при расчете взносов на ОСМС с доходов работников необходимо применять ставку 2 %.

** При расчете ИПН физические лица теперь имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

При этом данная норма вводится в действие с 1 января 2020 года ретроспективно.

Отдельного внимания заслуживают вычеты, которые применяются для расчета ИПН.

В 2021 году для расчета ИПН с заработной платы работников применяются следующие вычеты:

– вычет в виде ОПВ (пп. 1 п. 1 ст. 342 Налогового кодекса);

– вычет по взносам на ОСМС (пп. 1-1 п. 1 ст. 342 Налогового кодекса);

– вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 Налогового кодекса).

Стандартные вычеты:

– ежемесячный вычет в размере 1 МРЗП (пп. 1 п. 1 ст. 346 Налогового кодекса);

– 882 месячных расчетных показателя (МРП) (пп. 2 и 3 п. 1 ст. 346 Налогового кодекса).

Прочие вычеты:

– вычет по добровольным пенсионным взносам (ст. 347 Налогового кодекса);

– вычет на медицину (ст. 348 Налогового кодекса);

– вычет по вознаграждениям (ст. 349 Налогового кодекса).

Работнику начислена заработная плата в размере 400 000 тенге.

Исчислить зарплатные налоги и социальные платежи.

доход работника не превышает максимальный предел для исчисления ОПВ в размере 50 МРЗП, который в 2021 году составляет 2 125 000 тенге. Поэтому ОПВ рассчитываются от начисленного дохода работника: 400 000 × 10 % = 40 000 тенге;

взносы на ОСМС:

доход работника не более верхнего предела (10 МРЗП, в 2021 году – 425 000 тенге), поэтому взносы на ОСМС рассчитываются от начисленного дохода работника: 400 000 × 2 % = 8 000 тенге;

((400 000 – 40 000 (ОПВ) – 8 000 (взносы на ОСМС) – 42 500 (МРЗП)) × 10 % = 30 950 тенге;

доход работника составляет величину не менее нижнего предела (1 МРЗП, в 2021 году – 42 500 тенге), но более верхнего предела (7 МРЗП, в 2021 году – 297 500 тенге), поэтому СО рассчитываются от 7 МРЗП: 297 500 × 3,5 % = 10 412,5 тенге;

доход работника составляет величину не менее нижнего предела (1 МРЗП, в 2021 году – 42 500 тенге), поэтому СН рассчитывается от начисленного дохода работника за вычетом ОПВ и взносов на ОСМС: ((400 000 – 40 000 (ОПВ) – 8 000 (взносы на ОСМС)) × 9,5 %) – 10 412,5 (СО) = 23 027,5 тенге;

отчисления на ОСМС:

доход работника составляет величину не более верхнего предела (10 МРЗП, в 2021 году – 425 000 тенге), поэтому отчисления на ОСМС рассчитываются от начисленного дохода работника: 400 000 × 2 % = 8 000 тенге;

заработная плата к выплате:

400 000 – 40 000 (ОПВ) – 30 950 (ИПН) – 8 000 (взносы на ОСМС) = 321 050 тенге.

СН, СО и отчисления на ОСМС работодатель оплачивает за счет собственных средств.

В бухгалтерском учете составляются проводки:

* При исчислении СО, отчислений на ОСМС и СН возможно признание и других расходов, например, на счетах: 7110 «Расходы по реализации продукции и оказанию услуг», 8110 «Основное производство», 8410 «Накладные расходы», 2930 «Незавершенное строительство» или на другом счете, в зависимости от того, в какой сфере задействованы работники.

Рассмотрим вычет на медицину.

Вычет на медицину регламентируется статьей 348 Налогового кодекса и применяется физическим лицом – резидентом РК по расходам на оплату медицинских услуг (кроме косметологических), произведенным в свою пользу, в размере не более 94-кратного МРП, определенного за календарный год.

При этом общая сумма налогового вычета на медицину и корректировки дохода для покрытия расходов физического лица на медицинские услуги (кроме косметологических) и (или) расходов работодателя на уплату в пользу работника страховых премий по договорам добровольного страхования на случай болезни в соответствии с подпунктом 18 пункта 1 статьи 341 Налогового кодекса в совокупности за календарный год не должна превышать 94-кратный размер МРП за календарный год.

Подтверждающими документами для применения налогового вычета на медицину являются:

1) договор на оказание платных медицинских услуг с выделением стоимости медицинских услуг – в случае его заключения в письменной форме;

Социальный налог — важная часть налогообложения в РК. Благодаря такому отчислению в будущем граждане страны получают социальную и медицинскую помощь, а также пенсионное пособие. Таким образом, информация о том, как рассчитать социальный налог в РК в 2021 году, пригодится каждому жителю.

Как рассчитать социальный налог в Казахстане?

Уплата налогов — основа полноценного функционирования государства. Благодаря таким выплатам каждый гражданин может получить финансовую помощь и выплаты от государства. Социальный налог — один из видов налогообложения. У многих возникает вопрос, как рассчитать сумму. Разберемся в этом вопросе.

Социальный налог (СН), вопреки распространенному мнению, не влияет на вашу заработную плату. Эту сумму выплачивает работодатель — юридическое лицо или индивидуальный предприниматель. Об этом говорится в законодательстве РК — Кодексе «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)». Также юрлицу или индивидуальному предпринимателю необходимо платить за себя.

Повышение пенсии в Казахстане в 2021 году

Как понять, какую сумму следует отчислять за оформленных сотрудников? Существует фиксированная налоговая ставка:

Для юридических лиц

С начала 2018 года, а точнее с января, налоговая ставка стабильна — 9,5%. В 2021 году эта цифра не изменилась.

Однако правительство страны уже запланировало повышение. Случится это в 2025 году: с первого дня нового года процент увеличится с 9,5% до 11% (статья 485).

Как выглядит социальный налог РК? Чтобы получить итоговую сумму, нужно произвести определенные вычисления:

- Вычесть из налогооблагаемой суммы пенсионный взнос.

- Рассчитать сумму СН по ставке 9,5%.

- Учесть социальные отчисления (3,5%).

- От суммы социального налога отнять социальные отчисления.

Чтобы было понятнее, приведем пример — возьмем сумму в 50 000 тенге. Проведем стандартные вычисления:

Как рассчитать декретные в Казахстане в 2021 году

- 50 000 – 10% пенсионного взноса (5 000) = 45 000;

- 45 000 × 0,095 = 4 275;

- 45 000 × 0,035 = 1 575;

- 4 275 – 1 575 = 2 700.

Социальный налог в РК 2021: Pixabay

Для ИП и тех, кто занимается частной практикой

Для этих категорий населения цифры следующие:

- 2 МРП (месячный расчетный показатель) платят за себя;

- 1 МРП — за сотрудника.

Отметим, что с 1 января 2021 года сумма месячного расчетного показателя выросла. Теперь она составляет 2 917 тенге.

Расчет социального налога — несложная процедура. Важно четко знать все официальные цифры и показатели, а дальше — дело техники.

Социальный налог: что о нем нужно знать

Зарплата "на руки": как казахстанцы могут ее рассчитать на основе оклада

Социальный налог — это стандартный вид налогообложения. Однако многие путают это понятие с социальным отчислением. Разберемся в этом вопросе, а также приведем другую важную информацию о данном виде налога.

Социальный налог и социальные отчисления в Казахстане — разные понятия. Речь идет не только о разных суммах. Отличия заключаются в следующем:

- СН не платит наемный работник, это обязанность работодателя.

- Разница также и в направлении средств: социальный налог пополняет бюджет государства. Социальные отчисления, предусмотренные Законом о государственном страховании, вычитают из зарплаты. Деньги идут на счет физического лица, который открыт фонде госстрахования, а уже оттуда производятся определенные соцвыплаты.

Средства, полученные от социального налога, государство тратит на различные нужды. Например, на содержание школ и детских садиков, финансирование различных программ, выплату пенсий.

Пенсия в Казахстане в 2021 году: размер, особенности начисления

Соцналог платят в полном объеме. Однако если индивидуальное предприятие или юридическое лицо работает по упрощенке, то налог исчисляется в соответствующем режиме. В таком случае СН составляет 1,5%.

Расчет налогов: Pixabay

Отметим, что не все юрлица и владельцы бизнеса обязаны делать данные выплаты. Некоторые категории освобождаются от такой обязанности. К ним относятся:

- фермы и крестьянские хозяйства;

- фирмы, которые работают на основе патента;

- специальные организации, в которых работают люди с инвалидностью (потеря зрения, слуха, проблемы с опорно-двигательным аппаратом).

Также выплаты не взимаются с премий, пенсий, международных грантов.

Можно ли избежать уплаты? Это возможно только в одном случае: если индивидуальное предприятие не получало доходы в течение месяца. В остальных случаях работодатель за невыплаченный СН заплатит штраф.

Пособие по безработице в Казахстане: сумма и сроки выплаты в 2021 году

Можно ли платить налоги в любое время? Нет, существуют строгие строки. Деньги должны быть на госсчету не позднее конца следующего месяца, а точнее 25 числа. Например, СН за январь 2021 года нужно оплатить до 25 февраля 2021 года. Если речь идет об упрощенке, то выплаты производят один раз в полгода. Любые выплаты можно производить онлайн с помощью сайта Егов.

Социальный налог, расчет которого достаточно прост, помогает Казахстану финансировать социальную сферу, развивать инфраструктуру и пр. Поэтому платить любые налоги, в том числе и социальный, — прямая обязанность каждого гражданина РК.

Прежде чем приступить к расчету заработной платы работников в 2021 году, рекомендуем Вам ознакомиться с материалами данной статьи, чтобы понять, какие законодательные изменения произошли в расчетах и какие настройки необходимо сделать в вашей учетной системе, чтобы она выполняла корректный расчет заработной платы в текущем году.

Традиционно в этой статье рассмотрим как теорию произошедших изменений, так и их применение на практике: пошагово рассчитаем заработную плату для нескольких сумм доходов работников, чтобы Вы могли сверяться с ними в своих расчетах.

«Зарплатные» изменения 2021 года уже реализованы в типовых конфигурациях:

Увеличение ставки взносов на ОСМС

С 2020 года для работников введена обязанность по уплате взносов на обязательное социальное медицинское страхование в размере 1%. Однако уже изначально, при принятии Закона «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V, заложен «рост» ставки взносов работников до 2% в 2021 году.

На данный момент это финальный размер ставки и в предстоящие периоды, увеличения не предусмотрены.

С 01.01.2021 год

Таким образом, с 2021 года при расчете взносов на ОСМС с доходов работников, необходимо применять ставку 2 %.

Остальные требования к расчету не изменились (минимальный предел не установлен, максимальный предел объекта для исчисления - 10 МЗП).

В типовых решениях при обновлении на релизы, содержащие «новогодние» изменения, с 01.01.2021 года для расчета взносов работников на ОСМС автоматически устанавливается ставка 2%.

Введение вычета по ВОСМС при расчете ИПН

Законом РК № 382-VI от 10 декабря 2020 года в состав налоговых вычетов, предоставляемым физическим лицам, добавлен вычет в размере взноса на ОСМС.

Изначально введение данного вычета планировалось в 2020 году в рамках законопроекта «О внесении изменений по вопросам налогообложения и совершенствования инвестиционного климата», однако принятие данного законопроекта так и не состоялось.

В конце 2020 года Законом РК № 382-VI от 10 декабря 2020 года данный вид вычета все-таки был принят с рестроспективным вводом для работника с 2020 года.

В любом случае, в 2021 году при расчете ИПН работника, ему предоставляется вычет в размере суммы исчисленных ВОСМС.

На предоставление такого вычета не требуется заявление лица и какие-либо подтверждающие документы. При наличии нескольких работодателей, вычет предоставляется каждым из них (по аналогии с вычетом по ОПВ).

Вычет по ВОСМС расположен в статье 342 НК РК после вычета по ОПВ, а значит в 2021 году вычеты предоставляются в следующей последовательности:

- Вычет по ОПВ;

- Вычет по взносам на ОСМС;

- Вычет по пенсионным выплатам и договорам накопительного страхования;

- Стандартные налоговые вычеты:

- Ежемесячный вычет в размере 1 МЗП;

- 882 МРП определенным категориям граждан (инвалиды, участники ВОВ);

- 882 МРП определенным категориям граждан (родители, попечители детей-инвалидов).

- Прочие налоговые вычеты:

- Вычет по добровольным пенсионным взносам;

- Вычет на медицину;

- Вычет по вознаграждениям.

Перенос 90% корректировки по ИПН в уменьшение облагаемого дохода

Это еще одно ожидаемое изменение, которое проходило в проекте закона «О внесении изменений по вопросам налогообложения и совершенствования инвестиционного климата», но так и не было принято в 2020 году.

Законом РК № 382-VI изменение по переносу 90% корректировки в уменьшение облагаемого дохода принято с вступлением в силу с 2021 года.

Текущая редакция НК РК

Планируемая редакция НК РК на 2021 год

Статья 341. Корректировка дохода

1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода):

49) облагаемый доход работника – в размере 90 % от суммы такого дохода, определенного без учета корректировки, предусмотренной настоящим подпунктом.

Положение настоящего подпункта применяется к доходу работника, не превышающему 25-кратный размер МРП. ;

Статья 341. Корректировка дохода

1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода):

49) Исключен

Статья 353. Определение облагаемого дохода у источника выплаты

1-1. Отсутствует.

Статья 353. Определение облагаемого дохода у источника выплаты

1-1. Сумма облагаемого дохода работника, определенная пунктом 1 настоящей статьи, уменьшается на 90 процентов если начисленный доход работника за налоговый период не превышает 25-кратный размер МРП

Давайте разберемся подробнее, на что влияет перенос 90% корректировки по ИПН из статьи 341 НК РК в уменьшение облагаемого дохода по статье 353 НК РК.

Главное о чем нужно знать – при переносе нормы в статью 353 НК РК , исключается ее влияние на налоги и взносы с ФОТ (ООСМС, ВОСМС, СН) . То есть в 2021 году 90% уменьшение применяется только при расчете ИПН.

Таким образом:

Второй аспект данного изменения – меняется техника определения 90% уменьшения.

При переносе нормы в статью 353 НК РК , расчет трансформируется в следующую последовательность:

- Определяем облагаемый доход работника: (Облагаемый доход работника = Доход, подлежащий обложению - Корректировка дохода (статья 341) – Вычеты)

- Уменьшаем облагаемый доход работника на 90%:(Облагаемый доход работника (уменьшенный на 90%)= Облагаемый доход работника – (Облагаемый доход работника * 90%))

- Рассчитываем значение ИНП: (ИПН = Облагаемый доход работника (уменьшенный на 90%) * 10%)

В типовых решениях при обновлении на релизы, содержащие «новогодние» изменения, с 01.01.2021 года 90% уменьшение облагаемого дохода применяется только при расчете ИПН. Никакие дополнительные настройки для этого выполнять не требуется.

С указанного периода автоматически исключается влияние нормы на расчет СН, ООСМС и ВОСМС.

Пример расчета заработной платы в 2021 году

Рассмотрим на нескольких примерах как в 2021 году необходимо производить расчет заработной платы работнику в «стандартных» случаях.

Выполним расчет заработной платы работника за 2021 год

Доход работника Никифоровой И. И. в январе 2021 года составил 100 000 тенге.

Работник имеет право на вычет по ОПВ, вычет по ВОСМС и вычет в размере 1 МЗП – 42 500 тенге.

Min предела по доходам работника нет. Max предел - 50 МЗП (2 125 000 тенге).

100 000 * 10% = 10 000 тенге

Расчет ВОСМС

Min предела по доходам работника нет. Max предел - 10 МЗП (425 000 тенге).

100 000 * 2% = 2 000 тенге.

Min предела по доходам работника нет. Max предела по доходам работника нет.

100 000 - 10 000 (ОПВ) – 2 000 (ВОСМС) – 42 500 = 45 500 тенге;

45 500 * 10% = 4 550 тенге.

Min предел - 1 МЗП (42 500 тенге). Max предел - 7 МЗП (297 500 тенге).

100 000 – 10 000 (ОПВ) = 90 000;

90 000 * 3,5% = 3 150 тенге.

Min предел - 1 МЗП (42 500 тенге). Max предела по доходам работника нет.

100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) = 88 000 тенге;

88 000 * 9,5% = 8 360 тенге;

8 360 – 3 150 (СО) = 5 210 тенге

Расчет ООСМС

Min предела по доходам работника нет. Max предел - 10 МЗП (425 000 тенге).

100 000 * 2% = 2 000 тенге.

(100 000 – 10 000 – 42 500) * 10%

(100 000 – 10 000 – 2 00 0 – 42 500) * 10%

(100 000 – 10 000) * 3,5%

(100 000 – 10 000) * 3,5%

100 000 – 10 000 – 1 000 = 89 000 * 9,5% = 8 455 – 3 150 (СО)

100 000 – 10 000 – 2 000 = 88 000 * 9,5% = 8 360 – 3 150 (СО)

ВОСМС

100 000 * 1%

100 000 * 2%

За счет работодателя

10 455 тенге

10 360 тенге

За счет работника

15 750 тенге

16 550 тенге

Сумма «на руки»

84 250 тенге

83 450 тенге

Таким образом, мы видим, что в сравнении с 2020 годом налоговая нагрузка на работника возрастает за счет увеличения ставки взносов на ОСМС. Соответственно, сумма «на руки» уменьшается.

Налоговая нагрузка работодателя наоборот снижается в сравнении с прошлым годом из-за увеличения размера взносов на ОСМС, которые уплачиваются работником и исключаются при расчете СН.

Произведем расчет заработной платы для низкооплачиваемых работников (доход за месяц не превышает 25 МРП), по которым с 2021 года законодательно предусмотрено применение 90% уменьшение облагаемого дохода по ИПН.

Сравним расчет с аналогичным примером за 2020 год, чтобы наглядно увидеть, как изменилось влияние 90% уменьшения при расчете налогов и взносов с ФОТ.

Доход работника Ежевикиной А.А. в январе 2021 года составил 50 000 тенге. Это совокупный доход работника за месяц и он менее 25 МРП (72 925 тенге в 2021 году).

Работник имеет право на вычет в размере 1 МЗП – 42 500 тенге, вычет по ОПВ, вычет по ВОСМС.

Min предела по доходам работника нет. Max предел - 50 МЗП (2 125 000 тенге).

50 000 * 10% = 5 000 тенге.

Расчет ВОСМС

Min предела по доходам работника нет. Max предел - 10 МЗП (425 000 тенге).

50 000 * 2% = 1 000 тенге.

Min предела по доходам работника нет. Max предела по доходам работника нет.

Облагаемый доход работника: 50 000 - 5 000 (ОПВ) – 1 000 (ВОСМС) – 42 500 = 1 500 тенге;

Уменьшаем облагаемый дохода работника на 90%: 1 500 – (1 500 * 90%) = 150 тенге

150 * 10% = 15 тенге

Min предел - 1 МЗП (42 500 тенге). Max предел - 7 МЗП (297 500 тенге).

50 000 – 5 000 (ОПВ) = 45 000;

45 000 * 3,5% = 1 575 тенге.

Min предел - 1 МЗП (42 500 тенге). Max предела по доходам работника нет.

50 000 – 5 000 (ОПВ) – 1 000 (ВОСМС) = 44 000 тенге.

44 000 * 9,5% = 4 180 тенге;

4 180 – 1 575 (СО) = 2 605 тенге.

Расчет ООСМС

Min предела по доходам работника нет. Max предел - 10 МЗП (425 000 тенге).

Читайте также: