Какой месяц указывать в платежке по ндфл с больничного

Опубликовано: 01.05.2024

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в январе 2021 года, необходимо не позднее 01.02.2021 (с учетом выходных).

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в декабре 2020 года, то перечислить НДФЛ в бюджет нужно не позднее 31.12.2020.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налоговиков, сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе — «МС.01.2021»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Обратите внимание: в связи с введением с 2021 года прогрессивной шкалы по НДФЛ перечень КБК по налогу дополнен.

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов. Информация о новых казначейских счетах опубликована в письме ФНС России от 08.10.2020 № КЧ-4-8/16504@.

При заполнении платежного поручения необходимо обращать особое внимание на заполнение реквизита 17 — «Номер счета получателя средств».

Станет обязательным указание номера банковского счета (корреспондентского счета), значение которого будет указываться в реквизите 15 — «Номер счета банка получателя средств» платежного поручения.

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период, когда будут одновременно функционировать оба счета, как старый, так и новый. С 1 мая будут действовать только вновь открытые казначейские счета.

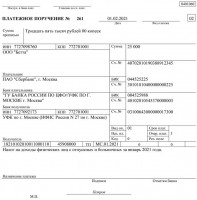

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам.

Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

- строка 020 — отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 — НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 25.08.2016 года

В каком поле платежного поручения следует указывать срок платежа НДФЛ? Некоторые специалисты ФНС сообщают, что в поле 107 нужно ставить конкретную дату - срок платежа НДФЛ. Можно ли при перечислении текущих платежей НДФЛ с зарплаты сотрудников поле 107 платежного поручения заполнять в формате "МС.мм.гггг"?

По данному вопросу мы придерживаемся следующей позиции:

Поскольку официально правила заполнения платежных поручений при перечислении налогов в 2016 году не менялись, рекомендуем при перечислении текущих платежей НДФЛ с зарплаты сотрудников поле 107 платежного поручения заполнять по-старому в формате "МС.мм.гггг".

По поводу заполнения поля 107 при перечислении НДФЛ с отпускных и больничных листов рекомендуем официально запросить свой налоговый орган. Считаем допустимым также заполнять это поле в формате "МС.мм.гггг", указывая месяц, в котором были выплачены соответствующие доходы.

Судя по всему, первопричиной появления мнения о (якобы) появившихся изменениях в порядке заполнения платежных поручений на уплату НДФЛ явилось письмо ФНС от 12.07.2016 N ЗН-4-1/12498@ "О рассмотрении обращения" (далее - Письмо ФНС), являющееся ответом на частный запрос и не носящее нормативного характера.

В Письме ФНС подтверждается, что в соответствии с п. 7 ст. 45 НК РФ поручение на перечисление налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с правилами, установленными приказом Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" по согласованию с Центральным банком Российской Федерации (далее - Правила). Отметим, что последние изменения в Правила были внесены приказом Минфина России от 23.09.2015 N 148н, причем порядок заполнения поля 107 изменениями не затрагивался.

Далее в Письме ФНС говорится буквально следующее: "Налогоплательщиком должно быть обеспечено формирование отдельных расчетных документов с разными показателями налогового периода в случае, если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока".

Как видно, в Письме ФНС ничего не сказано про налог на доходы физических лиц, также не упоминается и о налоговых агентах (речь в нем идет о налогоплательщиках). Если предположить, что разъяснения все же касаются НДФЛ, то истолковать последнюю фразу можно по-разному. Можно предположить, что ФНС в своем письме предлагает бухгалтерам повторять в платежках информацию из 2-го раздела из формы 6-НДФЛ, чтобы отдельным строкам соответствовали отдельные платежки, и тем самым облегчить себе задачу налогового контроля. Заметим, однако, что про заполнение поля 107 платежного поручения в Письме ФНС ничего не говорится.

Если обратиться к упоминаемым выше Правилам, то порядок заполнения поля 107 платежного поручения изложен в п. 8 Приложения N 2. В поле 107 платежного поручения на перечисление налогов указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой. Этот показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах. Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"КВ" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

Далее в п. 8 Приложения N 2 указывается, что при погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2013", которая взаимосвязана с показателем основания платежа (п. 7 Приложения N 2) и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"РС" - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дата завершения отсрочки;

"РТ" - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ПБ" - дата завершения процедуры, применяемой в деле о банкротстве;

"ПР" - дата завершения приостановления взыскания;

"ИН" - дата уплаты части инвестиционного налогового кредита.

Таким образом, Правила не предусматривают указание показателя налогового периода в формате "день.месяц.год" при перечислении текущих платежей НДФЛ, когда показатель основания платежа имеет значение "ТП" (как в примере заполнения платёжного поручения, подготовленном экспертами компании "Гарант").

На этом наш ответ можно было бы закончить, если бы не действующая с 01.01.2016 редакция п. 6 ст. 226 НК РФ, в которой предусмотрено, что при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Таким образом, в месяце возможны, например, две даты перечисления удержанного налоговым агентом НДФЛ:

- не позднее дня, следующего за днем выплаты налогоплательщику дохода - касается оплаты труда;

- не позднее последнего числа месяца, в котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных.

При этом остался невыясненным вопрос: является ли последнее число месяца (или день, следующий за днем выплаты дохода) "конкретной датой" в смысле п. 8 Приложения N 2 к Правилам? И не нужно ли в связи с этим указывать в поле 107 эту самую конкретную дату?

Все это вызвало брожение умов в бухгалтерском сообществе со ссылками на некие (неизвестные нам) высказывания отдельных налоговых инспекторов.

Мы полагаем, что формулировки "не позднее", примененные в п. 6 ст. 226 НК РФ в отношении дат перечисления НДФЛ, свидетельствуют о том, что период перечисления налога ограничен, однако считать такие даты "конкретной датой" в смысле п. 8 Приложения N 2 к Правилам оснований не имеется. Поэтому указывать конкретную дату не следует.

На наш взгляд, при решении вопроса о заполнении поля 107 следует принимать во внимание даты получения дохода в виде различных выплат, с сумм которых перечисляется удержанный налог. То есть заполнять этот показатель с указанием месяца, в котором получен доход и за который производится уплата НДФЛ.

Так, п. 2 ст. 223 НК РФ предусмотрено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

А в отношении оплаты отпусков норма п. 2 ст. 223 НК РФ не применяется, и при оплате отпусков следует руководствоваться общей нормой - пп. 1 п. 1 ст. 223 НК РФ, то есть считать, что дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (письма Минфина России от 26.01.2015 N 03-04-06/2187, от 06.06.2012 N 03-04-08/8-139, от 15.11.2011 N 03-04-06/8-306, ФНС России от 24.05.2016 N БС-4-11/9248, от 24.10.2013 N БС-4-11/190790, от 13.06.2012 N ЕД-4-3/9698@). Аналогичный порядок применяется и при выплате пособий по временной нетрудоспособности (письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 11), от 24.10.2013 N БС-4-11/190790).

Учитывая это, приходим к выводу:

1) При перечислении текущих платежей НДФЛ с зарплаты сотрудников поле 107 платежного поручения заполняется по-старому в формате "МС.мм.гггг". То есть принимаются во внимание положения п. 2 ст. 223 НК РФ. Например, при перечислении НДФЛ с заработной платы за август следует в поле 107 указать МС.08.2016.

2) По поводу перечисления НДФЛ с отпускных и больничных листов возможно официально запросить свой налоговый орган о порядке заполнения поля 107 в данном случае. До получения ответа рекомендуем также заполнять это поле в формате "МС.мм.гггг", указывая месяц, в котором были получены (выплачены) соответствующие доходы (с учетом пп. 1 п. 1 ст. 223 НК РФ). Например, при выплате отпускных в сентябре в поле 107 возможно указать МС.09.2016.

Кстати, такой порядок заполнения поля не противоречит и разъяснениям, данным в последнем абзаце Письма ФНС.

В заключение заметим, что никакой ответственности за неправильное заполнение поля 107 платежного поручения не установлено.

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Кто оплачивает период временной нетрудоспособности

Первые три дня отпуска оплату листка нетрудоспособности выполняет организация (работодатель). Все последующее время болезни оплачивается за счет ФСС, из финансовых резервов, формируемых за счет страховых отчислений с дохода работника.

Это актуально для всех типов пособий по нетрудоспособности, за исключением декрета, отпуска по уходу за близким родственником и по уходу за ребенком до полутора лет. Перечисленные периоды полностью оплачиваются за счет средств ФСС.

Установленный порядок начисления и срок выплаты обязывает компании оформлять сотрудникам пособие по болезни в десятидневный период и переводить им денежные средства в ближайший день выдачи заработной платы. Исключение составляет декретное пособие, которое подлежит оплате до момента ухода женщины на официальный отдых по БиР.

Нужно ли платить НДФЛ с больничного листа

По общим правилам налогообложения НДФЛ с пособий по временной нетрудоспособности перечисляется в обязательном порядке. Это актуально в случаях:

- заболевания или восстановления после полученной травмы; ;

- пребывания на карантине;

- официальных отгулов, оформляемых на один-два дня при посещении стоматологии, в целях донорства, для разового приема у доктора и т.д.

Исключением являются два вида больничных, которые не облагаются НДФЛ:

- бюллетень нетрудоспособности по беременности и родам;

- декрет, оформляемый при усыновлении ребенка до года.

ВАЖНО! При оформлении таких больничных налоги не взимаются только с основных сумм, положенных работникам согласно их среднему заработку и страховому стажу. Все средства, начисляемые работодателем сверх установленного размера по собственной инициативе, подлежат налогообложению в стандартном порядке.

Порядок удержания НДФЛ с больничного

Размер ставки НДФЛ составляет 13% от пособия по болезни. Формула расчета:

Налогообложение доходов физического лица происходит непосредственно перед выплатой ему денежных средств. В зависимости от способа оформления временной нетрудоспособности удержание производится работодателем, если больничный оформлялся по месту трудоустройства, или Фондом социального страхования, если оформление происходило через «Пилотный проект» напрямую из ФСС.

Особенности уплаты подоходного налога при выплате из ФСС

Компенсация с четвертого дня оплачивается из резервов Фонда социального страхования, формируемых в процессе трудовой деятельности плательщика. Однако фактически деньги выплачивает работодатель: ФСС просто переводит финансы на счет организации, затем полученная сумма выплачивается гражданину за вычетом налога.

Исключение – регионы, в которых запущен «Пилотный проект». Его функции позволяют гражданам получать пособие напрямую через ФСС, и эта же организация занимается перечислением НДФЛ.

Пример расчета

Расчет сумм налога производится в несколько этапов:

- Определение размера пособия с использованием формулы: Среднедневной заработок за два года * Коэффициент стажа * Количество дней болезни.

- Определение размера налогового сбора: Сумма оплаты больничного * Ставка.

Пример расчета на следующих условиях:

- ежемесячный заработок – 30 тыс. руб.;

- срок временной нетрудоспособности – 10 суток;

- коэффициент стажа – 0,8 (используется при наличии общего страхового стажа от 5 до 8 лет).

Соответственно налоги с больничного будут составлять:

- 30 000 * 24 / 730 (дни за два года) * 0,8 * 10 = 7 тыс. 890 руб. – начисленное пособие.

- 7 890 * 13% = 1 тыс. 25 руб. – итоговый размер НДФЛ.

Срок удержания

При оформлении выплаты напрямую через ФСС по «Пилотному проекту» метод удержания аналогичен описанному. Фонд перечисляет денежные средства на счета налоговой инспекции также до окончания текущего месяца.

Как отразить удержание НДФЛ в бухгалтерском учете

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Государственные пособия, выплачиваемые физическим лицам, в общем случае не облагаются подоходным налогом, однако для пособий по временной нетрудоспособности и по уходу за больным ребёнком сделано исключение (статья 217 (1) НК РФ). Другими словами - НДФЛ с больничного листа в 2018 году надо удерживать и перечислять в бюджет.

Кому и за чей счёт выплачивается больничный

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Перечисление НДФЛ с больничного листа в 2018 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2018 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

Период участия в проекте

Карачаево-Черкесская Республика и Нижегородская область

Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области

Республика Крым, г. Севастополь

Республика Татарстан и Белгородская, Ростовская, Самарская области

Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Когда перечислять подоходный налог с больничного

Когда перечислять НДФЛ с больничного листа в 2018 году? До 1 января 2016 года сроки уплаты подоходного налога с доходов работника были следующие:

- не позднее дня получения в банке наличных денег или перечисления на счёт физического лица;

- в иных случаях (например, при выплате доходов из выручки) - не позднее дня, следующего за днём фактического получения доходов.

Законом от 2 мая 2015 г. N 113-ФЗ этот порядок был изменен, и с 1 января 2016 года перечислять НДФЛ с больничного и отпускных необходимо не позже последнего числа месяца, в котором выплачивались такие доходы (статья 226 (6) НК РФ).

Не хотите испытывать трудностей в ведении бухгалтерского и налогового учёта? Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно.

НДФЛ с больничного в справке 2-НДФЛ

В 2018 году действует форма справки о доходах физических лиц, утверждённая приказом ФНС от 17 января 2018 г. № ММВ-7-11/19@. Код для выплаты по временной нетрудоспособности не изменился, поэтому на странице справки надо указывать код 2300. К этой категории относят только выплату по больничному листу, потому что выплаты по беременности и родам подоходным налогом не облагаются.

Обратите внимание, что хотя пособие выплачивается в тот же день, что и ближайшая следующая зарплата, но даты получения этих двух видов доходов различаются:

- датой получения дохода в виде заработной платы признаётся последний день месяца, за который она начислялась;

- датой получения дохода на период болезни является день выплаты работнику.

Например, в августе 2018 года работнику была начислена зарплата и пособие за период нетрудоспособности в этом же месяце, а 5 сентября они были выплачены. Месяцем получения дохода в виде зарплаты (код 2000) в справке будет август, а больничного (код 2300) – сентябрь, хотя обе суммы были выплачены одновременно.

Больничное пособие является гарантируемой выплатой на случай временной нетрудоспособности гражданина и назначается с целью компенсации утраченного дохода. У многих работников и работодателей возникают сомнения по поводу уплаты НДФЛ с пособия по временной нетрудоспособности. Разберем, удерживают ли НДФЛ с больничного пособия, как рассчитать налог с пособия по временной нетрудоспособности, в какие сроки удерживается НДФЛ, применяются ли налоговые вычеты к НДФЛ с больничного листа. Также, рассмотрим на примере, как рассчитать НДФЛ с больничного листа.

В статье расскажем:

Удерживают ли НДФЛ с пособия по временной нетрудоспособности?

Правила уплаты налога на доходы физических лиц определены главой 23 НК РФ. Обязательный сбор удерживается с большей части доходов граждан.

Уплата налога с доходов сотрудников входит в обязанности работодателя, который самостоятельно исчисляет сумму выплаты и перечисляет ее в бюджет. В перечень доходов, с которых должен уплачиваться НДФЛ, включены следующие больничные выплаты:

- пособие по временной нетрудоспособности;

- пособие по временной нетрудоспособности в связи с производственной травмой;

- пособие по уходу за больным ребенком.

Пособие по беременности и родам отнесено к выплатам, которые не облагаются НДФЛ, поэтому налог с декретных не удерживается. Также налог не удерживают выплат по больничным листам, выданным в связи с усыновлением ребенка в возрасте до трех месяцев.

Как рассчитать НДФЛ с больничного?

Размер НДФЛ с больничного пособия составляет 13%, который определяется на дату фактической выплаты денежных средств работнику.

С 2021 года на территории РФ действуют прямые выплаты, то есть за первые три дня больничного пособие оплачивается работодателем, с четвертого и за последующие дни – Фондом социального страхования. Поэтому в настоящее время НДФЛ за граждан рассчитывается и уплачивается двумя налоговыми агентами: работодателями и ФСС. Каждый из налоговых агентов удерживают 13 % со своей части выплаты, начисленной работнику.

Как правильно закрыть больничный лист

В какие сроки удерживают НДФЛ с больничного листа?

НДФЛ с больничного листа рассчитывают и удерживают перед тем как выплатить работнику пособие по временной нетрудоспособности. Исчисленный налог перечисляют в федеральный бюджет одновременно с выплатой больничных.

Сумма налога должна быть перечислена в федеральный бюджет не позднее последнего дня месяца, в котором сотруднику выплати больничное пособие. Если последний день пришелся на выходной, то перечисление должно быть сделано в первый следующий за ним рабочий день.

Суммы больничного пособия, выплаченного работнику, до 2020 года отражалась в справке по форме 2-НДФЛ с кодом 2300. С 2021 года эти сведения необходимо указывать в форме 6-НДФЛ без разделения на виды доходов.

Применяются ли налоговые вычеты к НДФЛ с больничного листа?

Налоговым законодательством предусмотрена возможность применения налогового вычета с целью уменьшения суммы НДФЛ.

Согласно НК РФ граждане, получающие пособие по временной нетрудоспособности, вправе воспользоваться стандартным налоговым вычетом. Он должен учитываться налоговым агентом при расчете суммы налога. Следовательно, налогооблагаемая база с выплат по больничному листу должна быть уменьшена на сумму стандартных вычетов.

Пример расчета НДФЛ с больничного листа

Разберем на примере, как рассчитывается НДФЛ с листа нетрудоспособности.

Пример. Романова А.Н. находилась на больничном в связи с ОРВИ 14 дней в период с 1 по 14 апреля 2021 года. При выходе на работу 15 апреля 2021 года работник передал больничный лист в бухгалтерию. Был сделан расчет пособия по временной нетрудоспособности, сумма которого составила 25 000 руб., из них 5 357,14 руб. должен выплатить работодатель за первые три дня болезни, 19 642,86 руб. – ФСС 4 по 14 дни болезни.

Работодатель рассчитывает НДФЛ следующим образом:

- 5 357,14 руб. * 13 % = 696,42 руб. – необходимо перечислить НДФЛ 13 % в федеральный бюджет;

- 5 357,14 руб. – 696,42 руб. = 4 660,71 руб. – сумма больничного пособия, перечисленного работнику за первые три дня болезни.

Поскольку пособие должно быть выплачено в течение 10 дней, перечисление будет сделано в день зарплаты – 30.04.2021 года. НДФЛ также должен быть перечислен не позднее 30.04.2021 года.

ФСС рассчитывает НДФЛ следующим образом:

- 19 642,86 руб. * 13 % = 2 553,57 руб. – необходимо перечислить НДФЛ 13 % в федеральный бюджет;

- 19 642,86 руб. – 2 553,57 руб. = 17 089,29 руб. – сумма пособия, перечисленного работнику за период с 4 по 14 день болезни.

Работодатель передает больничный лист в течение 5 дней – до 20.04.2021 года. ФСС делает выплату пособия и оплачивает налог до 30.04.2021 года.

Важно! Работодатель несет ответственность за перечисления НДФЛ только в своей части за первые три дня болезни. За оставшуюся часть налога отвечает ФСС. Каждый из налоговых агентов могут быть привлечены к ответственности за несвоевременное исполнение налоговых обязательств.

Заключение эксперта

- В соответствии с налоговым законодательством с пособия по временной нетрудоспособности уплачивается НДФЛ 13 %.

- От НДФЛ освобождены пособие по беременности и родам и пособие в связи с усыновлением ребенка в возрасте до трех месяцев.

- С 2021 года работодатель рассчитывает НДФЛ только за первые три дня болезни, так как он выплачивает больничные за этот период. По остальной части выплаты расчет должен быть выполнен ФСС, который оплачивает пособие по временной нетрудоспособности напрямую работнику.

- НДФЛ должен быть рассчитан и удержан не позднее последнего дня месяца, в котором было выплачено пособие по временной нетрудоспособности.

- К НДФЛ с больничного пособия применяются стандартные налоговые вычеты, которые должны учитываться работодателем по заявлению сотрудника.

В случае неверного расчета НДФЛ, неисполнения работодателем или ФСС обязанности по уплате налога, поступления требований от ФНС в части задолженности по НДФЛ с больничного листа желательно привлечь квалифицированного юриста, который специализируется на данной категории дел и поможет разобраться в сложившейся ситуации. Юристы нашего сайта всегда готовы проконсультировать работников и работодателей по вопросам, касающимся обложения больничного листа НДФЛ. Оставьте заявку и получите консультацию.

Читайте также: