Нужна ли справка 2 ндфл для расчета больничного листа

Опубликовано: 16.09.2024

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в справке о доходности физического лица.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ №03-04-06/8-118 от 18.04.2012 разъясняется, входит ли больничный в справку 2-НДФЛ, — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в справку.

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Источник выплат

При исчислении подоходного налога с сумм пособий по временной нетрудоспособности источник выплат роли не играет. Социальная выплата облагается полностью, за некоторым исключением (декретные, отпуска по уходу за детьми и т. д.). То есть сумма, выплачиваемая за счет работодателя, облагается по общим правилам, как и сумма, выплачиваемая за счет ФСС.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2021 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Законодательное регулирование

Подоходный налог – сбор, который удерживается с оплаты работы граждан и выплачивается в пользу государства. Для резидентом России размер налоговой ставки составляет 13%, если нет такого статуса – 30%.

Удерживать НДФЛ необходимо со следующих видов доходов:

- заработная плата;

- премия;

- больничное пособие;

- трудовая компенсация.

Правила, касающиеся вопроса подоходного налога, регламентируются следующими законодательными актами:

- ст. 217 НК РФ содержит перечень доходов, подлежащих налогообложению;

- ст. 255 ТК РФ определяет для граждан социальные гарантии на получение выплаты по листу нетрудоспособности;

- приказ Минздрава РФ №624 регулирует порядок оформления и выдачи больничных;

- закон федерального значения 255-ФЗ определяет порядок оформления больничных по беременности и родам, а также правила начислений декретных пособий.

ВНИМАНИЕ! НДФЛ удерживается не со всех пособий по больничному листу.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2021 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Как отразить в 6-НДФЛ больничный лист

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. В разделе 1 суммы заработной платы и пособий можно объединять.

Основное отличие заключается в дате перечисления налога. При выплате пособия налоговый платеж направляется в бюджет не позднее последнего рабочего дня месяца, в котором она произведена. В случае зарплаты НДФЛ уплачивается не позднее следующего дня после выплаты.

Даты в разделе 2 при учете больничных будут заполняться так:

- дата фактического получения пособия работником — день выплаты средств;

- дата удержания НДФЛ агентами — день выплаты средств;

- дата перечисления налога — последний день месяца, в котором сотрудник получил пособие; если последний день месяца — выходной, крайний срок перечисления НДФЛ — первый рабочий день следующего месяца.

Таким образом, чаще всего в разделе 2 пособия отражаются отдельно от зарплаты. Исключение — ситуация, когда зарплата выдается в предпоследний день месяца.

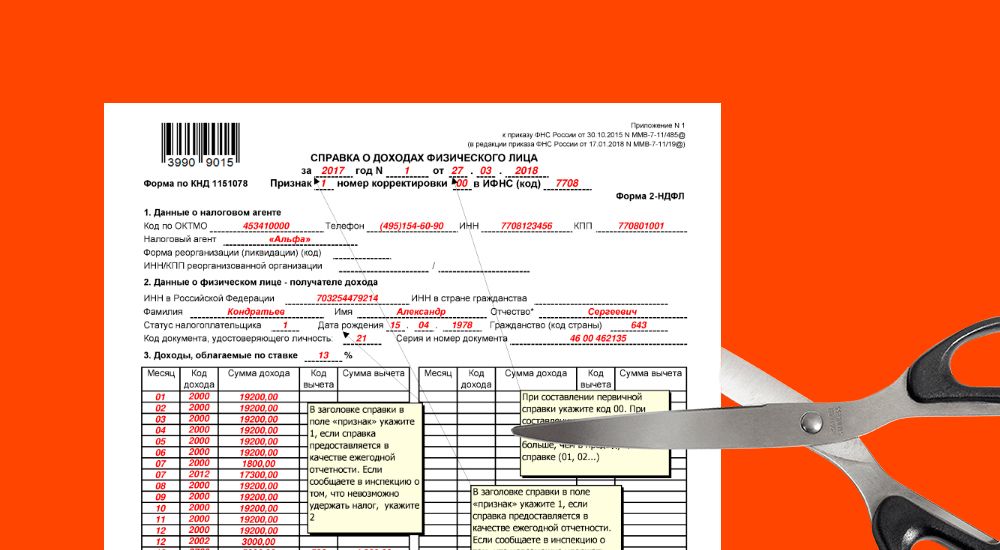

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2021 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2021 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

К сожалению, никто не застрахован от болезней, которые зачастую поражают человеческий организм в самый неподходящий момент, в том числе и во время выполнения ответственного задания на работе.

В таких случаях необходимо оформить документ, дающий право на получение пособия по причине временной нетрудоспособности, а также предоставить справку, которая служит основанием для расчета больничного листа.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Для чего нужна?

Справка для расчета больничного листа – это один из видов документов, который необходим для начисления пособия, выплачиваемого физическим лицам в связи с их болезнью.

В соответствии со второй статьей ФЗ под номером 255 от 29.12.2006, такая справка актуальна только для определенного круга лиц, имеющих законное право на больничное пособие в связи с утратой работоспособности.

Обращаем внимание на тот факт, что получать больничное пособие имеют право не только граждане государства, но и иностранные лица, как временно проживающие на территории Российской Федерации, так и пребывающее здесь на постоянной основе.

Однако это право предоставляется иностранцам, при условии своевременной оплаты взносов со стороны их страхователя в фонд социального страхования.

Тем физическим лицам, которые пребывают на работе на основе гражданско-правового договора, работодатель не обязан начислять денежную компенсацию в связи с временным отсутствием возможности трудиться.

Также сотрудники, работающие на условиях испытательного периода времени, могут претендовать на пособия больничного типа. В данном случае справка, необходимая для расчета больничного листа, выдается именно на основании части под номером 5 второй статьи закона №255 Ф-3.

Форма справки о доходах для расчета больничного

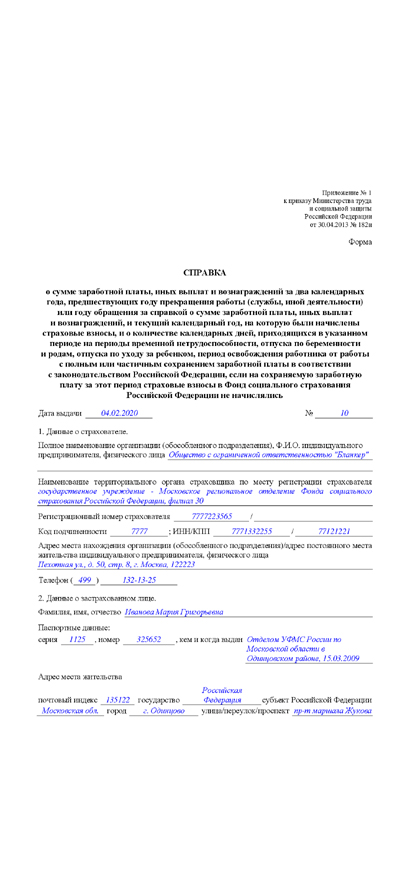

Необходимо отметить, что имеется определенная форма справки под номером 182 (ранее 4н), утвержденная 30 апреля 2013 года Приказом Министерства труда, которая должна быть заполнена и выдана сотруднику, либо по его личному требованию, либо по причине увольнения.

Если физическое лицо покидает определенное рабочее место окончательно, то при выдаче ему на руки документа о доходах за последние 2 года с предыдущего места работы, у него появляется возможность воспользоваться им на новой работе.

Обязанность по начислению и выплате пособий по нетрудоспособности лежит на работодателе. Если сотрудник проработал меньше срока, который лежит в основе расчета пособия, то работодателю где-то нужно брать данные. Как раз для этого и служит справка 182н с последнего места работы.

В противном случае за неимением такой справки, расчет будет минимальным. Бухгалтерия его будет производить, ссылаясь на официально установленный минимальный размер оплаты труда на территории Российской Федерации.

Сведения, которые необходимо внести в данную форму справки, берутся из документального учета, отражающего информацию обо всех хозяйственных операциях организации. Если у предприятия имеется печать, то ее нужно обязательно проставить.

Юридическую силу также имеет и отксерокопированная форма справки о доходах, но только если она заверена нотариусом или же лицом, которое имеет полномочия на выдачу данного документа.

Образец

Если работник недавно устроился на работу и внезапно заболел, то для того чтобы ему начислили денежную помощь в полном размере обязательным условием является предоставление справки о доходах.

- Дату выдачи и соответствующий порядковый номер документа.

- Данные о физическом или юридическом лице, которое вносит взносы страхового характера (зачастую им является работодатель).

В эту категорию входят всевозможные сведения о предприятии, его наименование, личные данные работодателя, регистрационный номер, код филиала регионального отделения фонда, который зарегистрировал страхователя, идентификационный номер, код причины постановки на учет, адрес страхователя и контактный телефон.

В этой графе необходимо указать фамилию, имя и отчество работника, а также паспортные данные, место жительства и страховой номер гражданина в системе обязательного страхования пенсионного типа.

В этом пункте нужно указать не только размер среднего оклада, но итоговую зарплату, подсчитанную за период последних двух лет. Также обязательно прописывается число календарных дней за двухлетний срок.

Бланк справки о доходах можете скачать здесь.

Справка и Фонд Социального Страхования

Справка, необходимая для начисления суммы пособия в связи с больничным, направляется в фонд социального страхования (ФСС), поскольку именно за счет этой организации заболевший работник и получает денежные средства. После чего ФСС перечисляет компенсацию сотруднику в том размере, который указан в документе.

-

ФСС не выплачивает компенсацию на протяжении первых трех календарных дней, когда физическое лицо только вышло на больничный.

За этот период времени ответственна организация, на благо которой трудится физическое лицо, следовательно она и производит ему соответствующие выплаты.

Этот процесс длиться до того момента, пока работник вновь не станет трудоспособным.

Обращаем внимание на то, что справка для расчета больничного листа должна быть в наличии у сотрудника в полной целости и сохранности не менее чем на протяжении срока равного шести годам.

При увольнении

В случае прекращения трудовых отношений между сотрудником и работодателем, в обязанности последнего входит оформление и выдача нескольких документов. В это число входит и справка о доходах.

Согласно нововведению, вступившему в силу с 2011 года и принятого Министерством Российской Федерации, документ, свидетельствующий о доходах физического лица (за период 2х лет), должен быть предоставлен со стороны работодателя абсолютно каждому увольняющемуся сотруднику, причем даже если последний этого не требует.

Справка о доходах при увольнении должна быть выдана не позднее срока равного трем календарным дням.

Как рассчитать больничный по справке 182н смотрите в видео-ролике:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

В регионах с пилотным проектом, где пособия по временной нетрудоспособности напрямую выплачивает ФСС, справки 2-НДФЛ по этим выплатам также выдает ФСС.

В отделении фонда по Ямало-Ненецкому округу подробно рассказали, как можно заказать справку.

1. Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в ФСС?

— путем обращения в региональное отделение ФСС РФ (лично, через уполномоченное лицо или путем направления заявления почтой);

— онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС РФ и т.д.), выдача указанных справок НЕВОЗМОЖНА!

2. Какие документы необходимы при обращении за справкой в региональное отделение ФСС лично?

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

3. Как заказать справку онлайн?

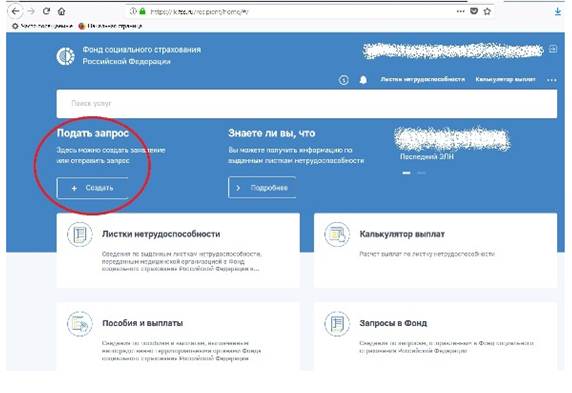

На сайте регионального отделения ФСС РФ выбрать иконку «Кабинет застрахованного».

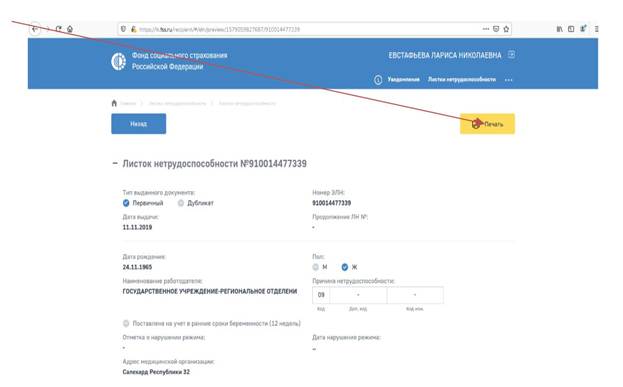

Зайти в личный кабинет Застрахованного https://lk.fss.ru/

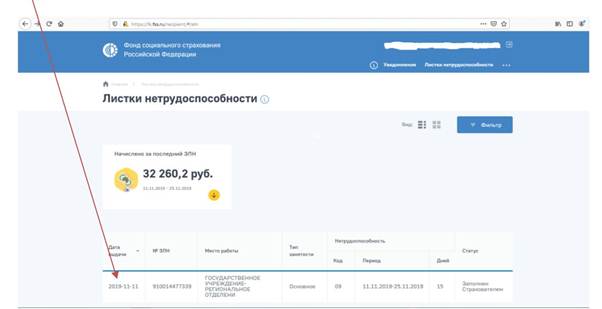

3.1. Для того, чтобы распечатать Лист нетрудоспособности, необходимо нажать на строчку.

3.2. Для того, чтобы получить Справку в ФСС о доходах и суммах налога физического лица (2-НДФЛ). В разделе «Подать запрос» жмите «Создать».

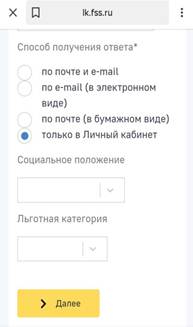

В Шаге 1 укажите способ получения ответа: только в Личный кабинет или по почте. Жмите «Далее».

Важно: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 6)! В случае выбора этого варианта справка будет направлена в Личный кабинет или по почте.

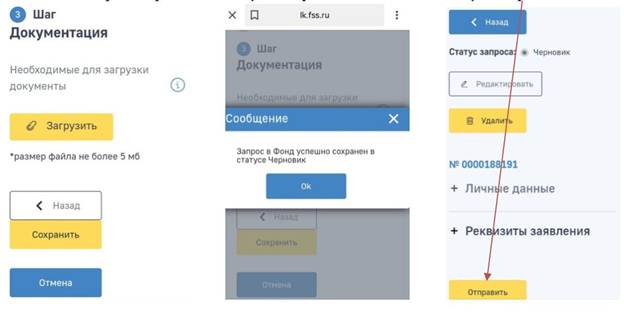

В Шаге 2 заполнить реквизиты заявления:

В тексте обращения необходимо указать следующую информацию:

— вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

— период, за который необходима справка: 01.01.2018-31.12.2018 г./2018 г.;

— количество экземпляров справки (например, 2 экземпляра);

— полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением).

После заполнения всех полей жмите «Далее».

4. Через сколько дней я получу справку?

5. Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

А вот если в указанном году вы меняли работу (или работали по совместительству в нескольких организациях) и ваши работодатели зарегистрированы в разных региональных отделениях ФСС, вы получите несколько справок.

Лист нетрудоспособности или, как многие привыкли называть, больничный лист выдает медицинская организация. У нее должна быть лицензия на медицинскую деятельность, в том числе на выполнение работ (услуг) по экспертизе временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, п. 3 Положения, утв. Постановлением Правительства РФ от 16.04.2012 № 291).

Форма листка нетрудоспособности утверждена Приказом Минздравсоцразвития России от 26.04.2011 № 347н. Больничный лист подтверждает, что работник отсутствовал на работе по уважительной причине (абз. 2 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956). На его основании:

- выплачивается работнику пособия по временной нетрудоспособности и по беременности и родам;

- делаются отметки в табеле учета рабочего времени (ст. 183, 255 ТК РФ, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

В конце статьи есть шпаргалка

2. Как правильно заполнить больничный лист

Порядок заполнения листка нетрудоспособности подробно описан в Разделе IX (утв. Приказом Минздравсоцразвития России от 01.09.2020 № 925н).

Бухгалтеру надо знать:

- Врач заполняет определенные разделы и заверяет больничный лист печатью медучреждения. Если врач ошибся в больничном листе, то он должен оформить его дубликат.

- Когда принимаете от работника больничный лист, проверьте, правильно ли его оформила медицинская организация.

- Технические недочеты в листке нетрудоспособности не являются основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются. Технический недочет — это, например, если печать попала на информационное поле, проставлены пробелы между инициалами врача (абз. 5 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

- Работодатель заполняет разделы, указанные в пп. 64-66 Порядка выдачи.

- Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Нельзя использовать чернила другого цвета или шариковую ручку.

3. Каким работникам, когда и за сколько дней оплачивать больничный лист

Подробный ответ на этот вопрос читайте в статье «Расчет пособия по временной нетрудоспособности» — здесь есть удобные таблицы со сроками.

4. По каким правилам рассчитывать и выплачивать пособие по временной нетрудоспособности

- С учетом сроков:

- За календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности. Из этого правила есть исключения. Например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ).

- В зависимости от страхового стажа работника.

- сведениями, указанными в трудовой книжке; и (или)

- сведениями о трудовой деятельности, сформироваными работодателем в соответствии со ст. 66.1 ТК РФ (п. 9 Приказа Минтруда России от 09.09.2020 № 585н).

Если трудовой книжки или сведений о трудовой деятельности у работника нет:

- стаж можно посчитать по трудовым договорам или справкам с предыдущих мест работы.

Как определить страховой стаж при ведении электронных трудовых книжек? Комментирует эксперт Евгения Конюхова, автор экспресс-курса в Школе бухгалтера «Переход на электронные трудовые книжки. Новые правила»:

- Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах в пределах облагаемого взносами лимита для исчисления страховых взносов.

Максимальная сумма выплат для расчета пособий в 2021 году составляет 1 777 000 руб. (865 000 + 912 000), где:

- 865 000 руб. — это предельная база для исчисления страховых взносов в 2019 году;

- 912 000 руб. — это предельная база для исчисления страховых взносов в 2020 году.

- Пособие исчисляют исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

- Cредний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

- Расчетный период всегда будет составлять 2 предшествующих календарных года.

- Заработок в расчетном периоде всегда будет делиться на 730.

Онлайн-калькулятор больничного

Калькулятор рассчитывает больничные за 3 шага:

- Укажите данные из листа нетрудоспособности.

- Укажите данные о заработке за 2 предыдущих года (нужны для расчета среднего дневного заработка).

- Вы увидите итоговую таблицу расчета суммы больничного с учетом страхового стажа сотрудника.

Бесплатный онлайн-калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности в соответствии со всеми правилами. При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. В калькуляторе есть подсказки и ссылки на статьи нормативных документов.

Расчет и оплата больничных в 2021 году. Пример

Ситуация: Владимиру Соловьеву выплачивается пособие по временной нетрудоспособности за период с 1 февраля по 10 февраля 2021 года (10 календарных дней). Страховой стаж Владимира — 8 лет. Работнику была начислена заработная плата:

- в 2019 году — 654 000 руб.;

- в 2020 году — 630 000 руб.

Определим размер пособия по временной нетрудоспособности:

Шаг 1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

Зарплата за 2019-2020 гг. составила 1 284 000 руб. (654 000 + 630 000). Эта сумма меньше суммы предельных баз для исчисления страховых взносов в 2019 и 2020 гг.

1 284 000 руб. < 1 777 000 руб. (865 000 + 912 000 — сумма предельных баз для исчисления страховых взносов в 2019 и 2020 гг.)

Сумма выплат, которые следует включить в расчет, — 1 284 000 руб. (654 000 + 630 000 руб.).

Шаг 2. Рассчитываем среднедневной заработок.

1 284 000 / 730 = 1 758,90 руб. × 100% = 1 758,90 руб.

Бухгалтер применил 100%, так как страховой стаж работника составляет 8 лет и более, значит, ему полагается 100% среднего заработка.

Шаг 3. Определяем размер пособия по временной нетрудоспособности.

- 1 758,90 × 3 = 5 276,70 руб. — эту сумму рассчитает и выплатит работодатель из собственных средств;

- 1 758,90 × 7 = 12 312,30 руб. — эту сумму пособия рассчитает ФСС самостоятельно на основании сведений от работодателя.

Шаг 4. Определяем НДФЛ:

- 5 275,70 × 13% = 686 руб. — эту сумму НДФЛ удержит из суммы начисленного пособия работодатель;

- 12 312,30 х 13% = 1 601 руб. — эту сумму НДФЛ удержит из суммы пособия ФСС.

Шаг 5. Определяем сумму пособия к выплате:

- 5 276,70 – 686 = 4 590,70 руб. — эту сумму пособия выплатит работнику работодатель.

- 12 312,30 – 1 601 = 10 711,30 руб. — эту сумму пособия выплатит работнику ФСС.

5. Как рассчитать больничный из МРОТ

Обратите внимание : на момент написания статьи МРОТ — 12 792 руб. Учитывайте при расчетах, что размер МРОТ может измениться.

Минимальный размер пособия по временной нетрудоспособности

Случаи, когда пособие нужно рассчитать исходя из МРОТ:

- в расчетном периоде у работника нет заработка;

- заработок работника за полный календарный месяц ниже МРОТ;

- стаж работника менее 6 месяцев;

- работник нарушил режим, предписанный врачом;

- больничный лист выдан вследствие алкогольного, наркотического или токсического опьянения.

В конце статьи есть шпаргалка

С 1 января 2021 года пособие по временной нетрудоспособности в расчете за полный календарный месяц (ст. 6.1 Закона от 29.12.2005 № 255-ФЗ):

- не может быть меньше МРОТ;

- в районах и местностях, в которых применяются районные коэффициенты к заработной плате, — не ниже МРОТ, определенного с учетом этих коэффициентов.

Рассмотрим порядок расчета пособия по временной нетрудоспособности исходя из МРОТ.

Пример

Сомов Андрей был на больничном с 24 по 30 января 2021 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде, работник подтвердить не смог.

Рассчитаем пособие по временной нетрудоспособности.

- Определяем средний дневной заработок с учетом страхового стажа:

12 92 х 24/730 х 80% = 336,45 руб. - Определяем размер дневного пособия по временной нетрудоспособности по правилам ст. 6.1 Закона от 29.12.2006 № 255-ФЗ:

12 792 / 31 = 412,65 руб. - Сумма пособия составит:

412,65 х 3 = 1 237,95 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

412,65 х 4 = 1 650,60 руб. — эту сумму пособия рассчитает ФСС.

- Обратите внимание: если нетрудоспособность приходится на разные календарные месяцы, минимальное дневное пособие определяется исходя из МРОТ отдельно для каждого месяца.

6. Как рассчитать и оплатить больничный внешним совместителям

- Вариант 1. Р аботник в двух предшествующих годах был занят у тех же работодателей, что и в текущем году.

Особенность: количество больничных листов должно соответствовать количеству мест работы.

Как платить пособие: пособие по временной нетрудоспособности платят по всем местам работы (ч. 2 ст. 14 Закона № 255-ФЗ).

Пример. Виктор Ложкин в 2021 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах он работал у этих же работодателей. Ложкину необходимо взять в медучреждении два больничных листа. Один из них он принесет

в ООО «Прогресс», а другой — в ООО «Горизонт». Каждый работодатель назначит ему пособие по временной нетрудоспособности.

- Вариант 2. Р аботник в двух предшествующих годах работал в других (другой) организациях.

Особенность: работнику нужен один больничный лист.

Как платить пособие: пособие надо платить только по одному из мест работы, где работает работник в текущий момент. Он сам выбирает, к какому работодателю обратиться. Если работник предъявит работодателю, назначающему пособие, справку (справки) о заработке с других мест работы (форма № 182н), то в расчет пособия будут включаться выплаты, произведенные другим (другими) работодателем (-ями) (ч. 2.1 ст. 14 Закона № 255-ФЗ).

Пример. Анна Кружкина в 2020 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах она работала в ООО «Лютик» и в ООО «Ласточка». Пособие по временной нетрудоспособности в 2021 году Кружкиной назначит ООО «Прогресс» и ООО «Горизонт». Анна сама определит, к какому работодателю обратиться.

- Вариант 3. Работник в двух предшествующих годах был занят у нескольких работодателей. В текущем году занят как у этих работодателей, так и у других.

Как платить пособие: понадобится один или несколько больничных листов:

- один, если работник обратится за пособием в одну организацию, в которой работает в текущем году;

- несколько, если работник обратится за пособием в несколько организаций, в которых работает в текущем году.

Если работник обращается за пособием к одному работодателю, то в расчет среднего заработка будут включены выплаты, произведенные в этой организации, а также выплаты, произведенные за время работы у других работодателей. Для этого от других работодателей нужна справка о заработке (форма № 182н).

Пример. Чашкин Антон работает в ООО «Прогресс» и по совместительству в ООО «Горизонт». В 2019 и 2020 годах он работал в ООО «Прогресс» и по совместительству в ООО «Горизонт», а также в ООО «Проспект». Работник может поступить так:

- Взять два больничных листа и обратиться за пособием к каждому работодателю, у которого работает в 2021 году, то есть в ООО «Прогресс» и в ООО «Горизонт». Каждый работодатель назначит ему пособие.

- Взять один больничный лист и обратиться за пособием только в одну организацию, в которой работает в 2021 году, например в ООО «Прогресс». Это работник решает сам. Также он может принести в ООО «Прогресс» справки о заработке (форма №182н) от других работодателей, у которых работал в 2019 и 2020 годах.

7. Как ФСС РФ возмещает больничные

С 1 января 2021 года организация при исчислении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством больше не может уменьшить сумму страховых взносов по этому виду страхования на сумму расходов на выплату больничных, поскольку пособие выплачивается работникам напрямую из ФСС (исключение — первые 3 дня болезни работника).

Если начисленных пособий больше, чем взносов, то на сумму превышения можно:

- уменьшить взносы за следующие месяцы; или

- подать в территориальный орган ФСС заявление о возмещении расходов (ч. 2 ст. 4.6 Закона № 255-ФЗ).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Контур.Школе. Курсы разработаны с учетом профстандарта «Бухгалтер». Вы получите документы об обучении.

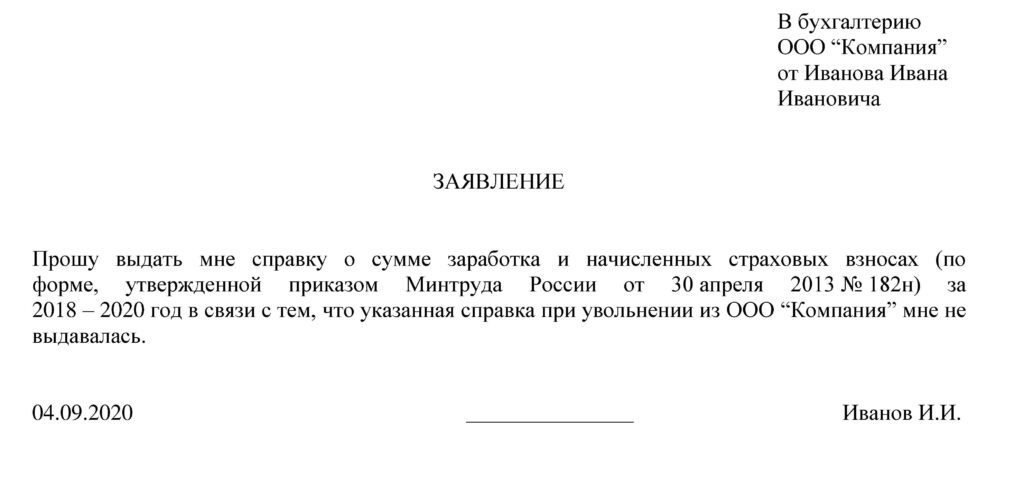

Если вы увольняетесь со старого рабочего места и устраиваетесь на новое, тогда обязательно станете перед вопросом — зачем работодателю требуется от вас справка 182н? Вопрос этот рассмотрим детальнее.

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Такая возможность предусмотрена статьей 13, частью 7.2 Федерального закона от 29.12.06 N-255-ФЗ, п. 5, 6 Приложения №3 Приказа Министерства Здравсоцразвития РФ от 24.01.2011 (N-21н).

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Справка для расчета больничного листа по форме 182н: правила заполнения

Бланк документа допускается заполнять только тремя следующими способами:

- Печатным шрифтом при помощи офисной техники.

- Машинописным текстом.

- Шариковой ручкой с пастой синего или черного цвета.

Здесь нужно также сказать и о некоторых особенностях заполнения, касающихся как самой справки 182 н, так и всех бланков документов в целом:

- ФИО, суммы денежных средств, дат, периодов должны прописываться отчетливо и легко читаться

- нельзя допускать исправлений, подтертостей

- подписи руководителя и должностных лиц не должны соприкасаться между собой и печатью

- суммы доходов прописываются и цифрами, и дублируются литерами в скобках.

Необходимо, чтобы документ выглядел аккуратно, был не грязным, не порванным, на нем не должно быть каких-либо проставленных посторонних знаков и заметок.

Порядок выдачи и оформления справки 182н

В действующем регламенте предписано, в каком порядке должна выдаваться справка. Данное предписание необходимо работодателю выполнять строго, это его обязанности.

Документ должен быть выдан уволившемуся застрахованному работнику в срок не более трех дней с момента увольнения.

Но это крайний срок, по регламенту справка должна выдаваться на руки с трудовой книжкой в день увольнения. Она подписывается руководителем и заверяется круглой печатью компании, откуда увольняется работник, а факт выдачи занесен в бухгалтерский журнал учета данной организации.

Когда выдают справку 182н

Оформление справок 182 н регулируется на законодательном уровне. Условия регламентируются актом, о котором можно найти информацию в пункте 2 ст. 4.1 (Федерального закона от 29.12.06 N 255-ФЗ). Законодательный акт предусматривает два варианта заполнения бланка документа:

- При увольнении сотрудника, когда он обратился по данному вопросу в письменном виде. Для бухгалтерской работы в таком случае выделен срок в три дня после подачи заявления.

- В завершающий день трудовой деятельности. В этом случае выдача справки также связана с увольнением. Только не требуется дополнительная подача заявления.

В первом варианте разработаны условия для работника, когда он подает заявление на увольнение и прекращение трудовой деятельности в этот же день. Закон допускает передачу такой справки через доверенное лицо, либо по почте на реквизиты предприятия.

образец заявления для выдачи справки 182Н

Во втором варианте бухгалтерия данную справку визирует у начальника предприятия, после чего для работника подготавливается вся необходимая документация, положенная при увольнении, включая справку 182 н.

Где получить справку 182н

Оформление справок и начислений больничных формы 182н — обязанность бухгалтерий компаний. Этот документ может заполнить и кадровый отдел предприятия в рамках дел об увольнении сотрудника.

Где получить справку 182Н

Порядок действий по оформлению документа определяется внутренним регламентом предприятия. На нем должна присутствовать печать и подпись работодателя. Печать необязательна, если предприниматель на законном основании может вести деятельность без компании.

В случае, когда компания-работодатель по каким-либо причинам не выдала документ увольняющемуся работнику, то впоследствии у него могут быть проблемы с социальными гарантированными выплатами или трудоустройством. Через продолжительное время справку можно также получить у бывшего работодателя.

Может ли работодатель отказать в выдаче справки

По законодательству России не предусматривается отказ бывшего работодателя в выдаче уволившемуся работнику справки 182н. Образец бланка утвержден в Минтруде в приказе №182 от 30.04.2013. Отказать в оформлении и выдаче документа работодатель не в праве. Человек может отстоять свои законные права в трудовую инспекции или в суде.

Однако (к примеру) бывают случаи сбоев в компьютерной технике и утери данных, принятие в фирму новых бухгалтеров и прочее. Выдача документа может затянуться на долгое время.

Здесь разрешить проблему можно следующим способом: нужно на новом месте работы написать заявление, чтобы бухгалтерия от имени нового работника сделала в Пенсионный фонд запрос на предоставление данных от прошлого работодателя о выплатах. Сведения из ПФР заменяют справку 182н и являются основанием для бухгалтерских расчетов по гарантийным начислениям.

Образец документа скачать

Основные ошибки при заполнении

В справке отображены все заработки уволившегося работника по месяцам за предыдущие 24 месяца. Из них отчислялись денежные средства в ФСС. Вместе с этим есть еще лимитные пределы по оплате работы для отчислений страховых средств. Если определенный лимит будет больше, то это будет трактоваться как нарушение. Все годовые лимиты, как правило, разные. Во всех фондах они свои.

По незнанию нюансов дела, новые работники компаний иногда встают перед вопросом: почему не совпадают суммы доходов, указанных в справке 182н, с суммами, обозначенными в 2-НДФЛ?

Ответ будет следующий: правительство страны каждый год изменяет предельные величины заработков, а с них и отчисляются страховые выплаты. Когда же лимит превышает доход работника, тогда с сумм превышений взносы ФСС не удерживаются при расчетах начислений (по больничному или по отпуску за досмотром за детьми). В 2-НДФЛ заработки указываются в полных объемах, те, которые подлежат обложению налогом на прибыли физического лица, а также выплаты, необлагаемые страховыми взносами. В этом и кроется причина расхождений.

Ошибки при заполнении справки

Бывают обстоятельства, связанные с особенностью организации человеком своего рабочего процесса. Это бывают совмещения неполных дней на работе с отпусками или необходимостью досмотра за детьми. Все подобные отрезки времени нужно учитывать. В случае совпадения времени очередных отпусков или отпусков по присмотру за детьми, тогда эту информацию нужно отразить и блоке №4 данной справки.

Читайте также: