Почему в 1с не начисляется больничный за счет работодателя

Опубликовано: 14.05.2024

Наконец, тройка доросла до того момента, когда я смело рекомендую всем бухгалтерам делать начисление пособия по временной нетрудоспособности (больничного) не по старинке (отдельным видом начисления), а специально созданным для этих целей документом "Больничный лист".

Это позволяет автоматизировать расчёт среднего заработка для дальнейших отпусков и больничных, а также в некотором роде приближает 1С:Бухгалтерию 8.3 к 1С зарплате и кадрам. Но обо всё по порядку.

Из этой же серии:

Постановка задачи

Сидорова А.В. работает в ООО «Библио-Глобус» с 2011 года (это ее первое место работы).

30 декабря 2013 года она почувствовала недомогание и вызвала врача. Он ее осмотрел и открыл ей больничный лист 30 декабря 2013 года.

9 января 2014 года сотрудница принесла в бухгалтерию закрытый больничный лист.

Сумма выплат за время работы в компании, учитываемых при расчете пособия, составила:

— 2013 год — 564000 руб.;

— 2012 год — 504 000 руб.;

— 2011 год — 456 000 руб.

Сделаем расчёт суммы пособия по временной нетрудоспособности Сидоровой А.В. сначала на листочке, а затем в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Расчёт на листочке

Пособие по временной нетрудоспособности будет выплачено работнице за 10 календарных дней. Два из них — в 2013 году, восемь — в 2014-м.

В расчетный период попадут 2011 и 2012 годы. Сумма учитываемых выплат составит 960 000 руб. (456 000 руб. + 504 000 руб.). Величина учитываемых выплат за каждый год расчетного периода не превышает предельной величины облагаемой базы, устанавливаемой на каждый год расчетного периода.

Средний дневной заработок составит 1315,07 руб. (960 000 руб. : 730 календ. дн.)

Сумма дневного пособия равна 789,04 руб. (1315,07 руб. * 0,6), где 0,6 — коэффициент корректировки в зависимости от продолжительности страхового стажа (60%).

Сумма исчисленного пособия по временной нетрудоспособности с 30 декабря 2013 года по 8 января 2014-го равна 7890,4 руб. (789,04 руб. * 10 календ. дн.).

Расчёт в программе

Итак, у нас есть база, в которой сотруднице начислялся указанных доход документами заработная плата.

Сделаем расчёт больничного.

Для этого зайдём в раздел "Зарплата и кадры" и выберем пункт "Все начисления" ( у вас другое меню? ):

Здесь пока присутствуют лишь начисления заработной платы за прошлые периоды. Создадим документ "Больничный лист":

Внимание! Если у вас в выпавшем списке нет больничного листа и отпуска, то вам сюда.

Заполним документ в соответствии с рисунком ниже:

Мы заполнили месяц (начисление больничного делается в январе), выбрали сотрудника, указали причину нетрудоспособности (заболевание), указали период болезни и процент оплаты, исходя из стажа работы сотрудницы.

Программа совершенно верно рассчитала нам средний заработок и сумму больничного, а также разделила эту сумму за счёт работодателя и за счёт ФСС. Отлично!

Зайдём в расчёт среднего заработка (кнопка "Изменить" рядом с рассчитанным средним заработком). Откроется окно ввода данных для расчёта среднего заработка:

В нём представлен доход сотрудницы за предыдущие 2 года и рассчитанный средний заработок.

Нажмём на знак вопроса рядом с суммой среднего заработка, чтобы увидеть сам расчёт более детально. Как видим, программа даже делает сравнение среднего заработка с МРОТ:

Закроем окно ввода данных для расчёта среднего заработка по кнопке "ОК" и вернёмся в открытый документ "Больничный лист". Найдём и нажмём кнопку "Расчет среднего заработка":

Перед нами откроется справка расчёт среднего заработка сотрудницы:

Наконец, проведём документ "Больничный лист" по кнопке "Провести и закрыть" и увидим, что он начислил больничный, но не начислил НДФЛ.

Всё правильно. НДФЛ будет начислен итоговым документом начисление зарплаты, который мы сделаем последним и в который попадёт и начисленный нами больничный.

Создаём документ начисление зарплаты за январь и жмём кнопку "Заполнить":

Видим, что период больничного учтён при расчёте отработанных дней и часов. Сумма больничного попала в начисления этого месяца. На эту сумму (как и на общую зарплату) начислен НДФЛ. Замечательно!

Расчётный листок будет таким:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Ежемесячно отчисляя взносы в ФСС, организация страхует своих сотрудников на случай временной нетрудоспособности. Есть и другие случаи, когда сотрудники получают оплату пособий и отпусков из средств ФСС.

Так, в регионах, участвующих в пилотном проекте, пособия назначают, исчисляют и выплачивают напрямую работникам не организации, а региональные отделения ФСС РФ. С 1 июля 2017 г. в Пилотном проекте ФСС участвуют больше 30 регионов страны.

Если ваша организация участвует в Пилотном проекте, то в «Настройках организации» на закладке «Учетная политика» по гиперссылке «Учетная политика» в поле «Пособия за счет ФСС» необходимо выбрать дату вступления перехода региона на пилотный проект.

Например, Ростовская область перешла на пилотный проект, т.е. прямые выплаты ФСС, с 1 июля 2015 г.

Заходим в «1С:Зарплата и управление персоналом 8», ред. 3.1. Далее в больничном листе, на закладке «Пилотный проект» заполняем данные больничного и заявление сотрудника на выплату пособия. На вкладке «Отчетность и справки» заходим в «Пособия за счет ФСС», где создаем реестры для отправки этого больничного по ТКС.

Страховой стаж

Для расчета среднедневного заработка пособия необходимо отразить «Страховой стаж», который заносится в карточку сотрудника в «Трудовой деятельности». Он считается из количества полных месяцев (30 дней) и полного года (12 месяцев) в календарном порядке. Т.е. сначала нужно выделить полные годы и полные месяцы. А остатки делить на 30 дней и 12 месяцев/

В «Страховой стаж для оплаты больничных листов» заносятся периоды работы, которые подлежали социальному страхованию на случай нетрудоспособности и в связи с материнством, если за них уплачивались взносы. «Страховой стаж с учетом нестраховых периодов» – это страховой стаж для оплаты больничных с учетом нестраховых периодов, а именно, воинской службы. При прохождении службы стаж учитывается, но взносы не начисляются. Стаж при этом влияет на то, сколько процентов больничного листа будет начислено. Учитываются воинская служба с 1 января 2007 г. На закладке «Оплата» в больничном листе флаг «Применять льготы» означает нестраховые периоды.

Расчет пособия не меньше МРОТ

На расчет пособия влияют следующие показатели:

- «Назначить пособие с», т.к. период больничного может отличаться от оплачиваемого периода по больничному листу;

- «Страховой стаж» – влияет на процент начисления пособия;

- «Ограничение пособия»;

- «Доля неполного времени»;

- «Применять льготы»;

- «Нарушение режима с»;

- «Дата начала оплаты в размере 50%».

С 1 июля 2017 г. МРОТ составляет 7800 руб.

Выплачивать пособие должны не меньше, чем исчислено из МРОТ. Исходя из МРОТ полагается выплата, если в предыдущие два года у сотрудника не было заработка (отсутствует заработок), облагаемого страховыми взносами или он был меньше МРОТ. При этом основания для перерасчета отчетных периодов нет.

Как рассчитать средний заработок в 2017 году? Берется заработок за 2015 и 2016 гг. (ограниченный предельной величиной базы), суммируется и делится на 730.

Если расчет будет по МРОТ, то (7800*24)/730 =256,44 – среднедневной заработок.

В «1С:Зарплате и управлению персоналом 8», ред. 3.1, если заработок средний расчетный меньше МРОТ, то программа начислит пособие исходя из МРОТ, умноженный на стаж работы.

Пример.

Рассмотрим ситуацию расчета пособия, если нет справок с других мест работ.

Если стаж больше 8 лет, то среднедневной заработок умножаем на 100% и получаем 256,44 руб. в день.

Если стаж работы от полгода до 5 лет, то среднедневной заработок умножается на 60% и составляет 153,86 руб. в день.

Если стаж работы больше 8 лет и работает на ½ ставки, то в начислении доля учитывается, и средний дневной заработок составит: 256,44*0,5* 100% = 128,22 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы больше 8 лет и работает на полную ставку, средний дневной заработок составит: 256,44*100%*1.2 = 307,73 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы от полгода до 5 лет и работает на на ½ ставки, средний дневной заработок составит: 256,44*0,5*60%*1.2 = 92,32 руб.

Пример.

Рассмотрим ситуацию расчета пособия, если справки предоставили.

Справки указываем во вкладке «Расчет зарплаты» – «См. также» – «Справки для расчета пособий». Если справки нет, а работник говорит, что был доход, то можно запросить данные в ПФР.

В программе устанавливаем в больничном флаг «Учитывать заработок предыдущего страхователя». Если среднедневной заработок больше, чем МРОТ, тогда считает по заработку, если меньше, то расчет происходит исходя из МРОТ.

Если справка есть, и сумма дохода превышает предельную величину базы для расчета страховых взносов (в 2015 г. – 670 000 руб., в 2016 г. – 718 000 руб.), то в больничном листе автоматически установится «Ограничение пособия» предельной величины базы для начисления страховых взносов. Тогда среднедневным заработком будет считаться (670 000+718 000)/730=1901,37. т.к. он больше МРОТ. Если будет районный коэффициент, то этот заработок умножится на него.

Расчет пособия, ограниченного МРОТ

Пособие не может быть исчислено больше МРОТ, если:

- стаж сотрудника меньше 6 месяцев;

- сотрудник нарушил режим, и это отмечено в больничном;

- сотрудник без уважительной причины не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Другие статьи по расчету больничных в 2017 году с помощью «1С:Зарплата и управление персоналом 8»

Если стаж меньше 6 месяцев и есть заработок от страхователя, например, 500 000 руб., максимальный размер пособия будет составлять 7800/кол-во дней в месяце.

В августе 7800/31=251,61 руб. в день. В больничном будет ограничение «В размере ММОТ». Среднедневной заработок с учетом стажа составит 500 000/730*60%= 410,96 руб. Но так как у нас ограничение за день, считаться будет 251,61 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей и работает на ½ ставки, то среднедневной заработок составит 256,44*0,5*60%=76,93 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей, и сотрудник работает в области, применяющих районный коэффициент (например, 1,2), то средний заработок в день будет 256,44*0,5*60%*1.2= 92,32 руб. При этом ограничение пособия будет тоже увеличено на районный коэффициент.

Если стаж более 8 лет и был нарушен режим, при расчете больничного ограничение на пособие будет действовать именно с того дня, который проставлен в больничном в «Нарушении режима с:». Вне зависимости от размера среднего заработка (который будет составлять больше МРОТ), пособие будет рассчитано в августе по 251,61 рублей за день, с даты нарушения режима. Но не всегда нарушение режима является ограничением пособия по ММОТ, нужно рассматривать конкретные случаи с фондом соцстраха.

Оформление больничного листа

Больничный лист можно создать через раздел «Кадры» – «Больничный лист» или через раздел «Расчет зарплаты» – «Больничный лист». В шапке документа указываем месяц начисления по больничному, дату оформления больничного в базе, сотрудника, которому выдан больничный лист и номер больничного листа.

На закладке «Главное» обязательные поля для заполнения «Причина нетрудоспособности» и «Освобождение от работы с».

Пример.

Причина нетрудоспособности – заболевание или травма на производстве.

Например, сотрудник работает больше 8 лет по основному месту работы и по внутреннему совместительству. Годовой заработок по основному – 300 000 руб. в год, а по совместительству – 30 000 руб. в год. В больничном выбираем сотрудника по основному месту работы – именно ему мы указываем освобождение от работы по больничному листу. Процент оплаты составляет 100%. Автоматически заработок программа считает по двум местам работы, т.е. 660 000 руб. это делится на 730. В табеле учета рабочего времени по обоим сотрудникам программа выставит отметку «Б», больничный.

Внешний совместитель вправе получить больничный по каждому месту работы, если в двух предшествующих годах он работает у тех же работодателей. Соответственно назначается и выплачивается пособие по каждому месту работы. Если сотрудник на момент страхового случая работал у разных работодателей – пособие начисляется и выплачивается в одном из мест работы по выбору сотрудника, при этом при расчете среднего заработка, доходы учитываются со всех мест работ за предшествующие два года, работник должен предоставить справки от другого работодателя.

Пример.

Причина нетрудоспособности – уход за больным членом семьи.

Расчет больничного зависит от возраста заболевшего, за которым нужен уход, и от степени родства. При уходе за ребенком (дети до 18 лет – для некоторых случаев болезни) и за взрослым разные способы расчета. Это пособие будет полностью за счет ФСС с первого дня нетрудоспособности.

При амбулаторном лечении ребенка расчет больничного будет за первые 10 дней в зависимости от стажа, последующие дни – 50% среднего заработка. При стационарном лечении – в зависимости от страхового стажа. При амбулаторном лечении за взрослым членом семье – все пособие в зависимости от стажа.

Но есть ограничение по количеству дней на выплату пособия по уходу за детьми в зависимости от возраста. Например, у сотрудника есть ребенок, которому 2 года (максимальное количество дней по уходу за ребенком в год – 60). Ребенок болеет дважды – 45 и 40 дней. В программе смотрим, что в карточке сотрудника по гиперссылке «Семья» указан ребенок. Изначально, если не был предоставлен больничный до начисления зарплаты, делаем документ «Прогул, неявка» (раздел «Кадры – Отсутствия сотрудников»). Там, где «Вид отсутствия», устанавливаем – «Отсутствие по невыясненным причинам». После, когда будет предоставлен больничный, регистрируем нетрудоспособность на 45 дней. Больничный сам автоматически пересчитает «Отсутствие по невыясненным причинам» на вкладке «Перерасчет прошлого периода».

Пример.

Уход за ребенком – амбулаторно.

На вкладке «Уход» за детьми выбираем «Случай ухода за ребенком» 09 – до 7 лет, амбулаторно, выбираем ребенка. В поле «Остаток оплачиваемых дней ухода» изначально будет 60 дней, так как еще дни не были использованы. На вкладке «Оплата» указываем даты больничного в графе «Назначить пособие с». У нас будет проставлено всего 45 дней. Первые 10 дней будут рассчитаны из стажа, а потом программа автоматически проставит дату в поле «Дата начала оплаты в размере 50%».

Второй больничный заполняем на 40 дней. На вкладке «Главное» указываем весь период. На вкладке «Уход за детьми» заполняем «Остаток оплачиваемых дней ухода» – 15. На вкладке «Оплата» будет указан период оплачиваемой болезни, в нашем случае 15 дней. Остальные дни будут без оплаты. За первые 10 дней расчет будет исходя из стажа, а за последующие 5 дней уже из 50% среднего заработка. А остальные дни не оплачиваются, просто в табель проставляется отсутствие по болезни.

Пример.

Уход за ребенком – стационарно и амбулаторно.

Если в поле «Случай ухода за ребенком» 09 – до 7 лет, в стационаре, то рассчитываться пособие будет исходя из стажа.

Если в больничном две записи: стационар, который продолжился амбулаторным уходом, формально это один больничный, а в программе регистрируем двумя больничными. Сначала по стационару, на основании него создаем больничный, который является его продолжением. И в нем уже выбираем амбулаторно. На закладке «Оплата» программа автоматически проставит в этом больничном, с какого дня необходимо начислять выплату в размере 50%. «Дата начала нетрудоспособности» будет соответствовать дате из первого больничного. По второму больничному оплачиваться будут первые 10 дней по стажу, а с 11 дня – в размере 50%.

На детей от 7 до 15 лет есть ограничение: не более 15 дней по каждому случаю и не более 45 дней за год. То есть, если есть несколько больничных, то за первый мы получим оплату за первые 15 дней ухода за больным ребенком, если он более 15 дней. На закладке «Главное» в поле «Освобождение от работы с» проставляем дату из больничного листа на весь период больничного. На закладке Уход за детьми выбираем «09 – от 7 до 15 лет, амбулаторно». Изначально остаток оплачиваемых дней – 45 дней. Оплачиваются 15 дней, первые 10 по стажу, 5 – исходя из 50%. На последующие больничные меняется остаток оплачиваемых дней, а расчет остается прежний – 10 дней по стажу, 5 – исходя из 50%.

Другие случаи ухода за больными членами семьи

Если ребенок – инвалид, то оплачивается весь период амбулаторно и в стационаре. В поле «Остаток оплачиваемых дней ухода» изначально стоит значение 120. Если у ребенка ВИЧ-инфекция, либо поствакцинальные осложнения или злокачественные образования – период больничного весь подлежит оплате. В программе поле «Остаток оплачиваемых дней ухода» не указано – значит, его нет.

Продолжение больничного листа без первичного документа – это продолжение больничного на другого члена семьи. Каждый больничный – отдельный страховой случай. Оплачивается, как первичный, даже если на нем есть пометка «Продолжение». Пособие будет рассчитываться исходя из количества дней, и ограничение по этому пособию будет рассчитано отдельно на каждого родителя.

Уход за взрослым членом семьи – не более 7 дней по каждому случаю, не больше 30 дней в год.

Другие причины нетрудоспособности

- Если причина нетрудоспособности – карантин (когда ребенок ходит в садик и есть приказ о карантине), то больничный положен одному из родителей. Больничный лист может быть выдан врачом только на основании приказа. Выдается он на весь период карантина и на период контакта с инфицированными больными. Дни ухода не подсчитываются, и он рассчитывается из стажа.

- Если причина нетрудоспособности – травма на производстве или профзаболевание, то программа устанавливает 100% оплаты независимости от стажа. А «Ограничение пособия» – максимальным размером ежемесячной страховой выплаты.

- Если причина нетрудоспособности – долечивание в санаторно-курортных учреждениях, то оплата по больничному будет только за 24 дня.

- Если причина нетрудоспособности – протезирование, это должно быть подтверждено медицинскими показаниями. В данном случае оплачивается весь период.

А право на пособие по «Отпуску по уходу за ребенком» может получить любой член семьи. Право на пособие сохраняется, если отпускник работает на условиях неполного рабочего времени или на дому. В программе назначают пособие в разделе «Кадры» или «Зарплата» – «Отпуск по уходу за ребенком».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Светлана Яхина,

бухгалтер-консультант Линии консультации ГК «ГЭНДАЛЬФ»

Так, в пункте 1 статьи 1, вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем как это реализовано в программах 1С.

При этом обращаем внимание, что если ваш бизнес зарегистрирован в местности со сложными климатическими условиями, в которых применяются районные коэффициенты, то его нужно применить и к размеру МРОТ.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

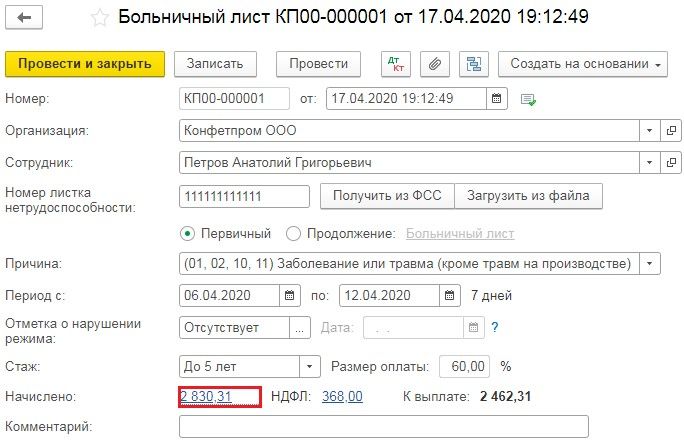

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» — «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

Порядок расчета больничного листа в Бухгалтерии ред.3.0 зависит от количества сотрудников в организации и базе. Для автоматического расчета в программе стоит ограничение в размере 60 сотрудников, если их число больше, то рекомендуется использовать отдельную программу Зарплата и управление персоналом ред. 3.1.

Рассмотрим, как в программе произвести автоматический расчет больничного листа и вручную.

Сотрудник ООО «Ромашка» Сидоров К.Т. предоставил больничный лист за период 02.04.2020 по 13.04.2020. Стаж сотрудника для оплаты больничных листов составляет 12 лет. Устроен в организацию с 2019 года и его заработок составил 560000 рублей, также он предоставил справку за 2018 год с предыдущего места работы на сумму 450000 рублей. В ООО «Ромашка» сотрудник работает на пятидневном графике по 8 часов в день. В организации установлен районный коэффициент (РК) 1.15.

1.Ручной расчет больничного листа.

Для Расчета пособия необходимо произвести следующее:

1.Настроить виды начисления

Заходим в раздел Зарплата и кадры – Настройка зарплаты – Расчет зарплаты – Начисления.

По кнопке «Добавить» создаем два вида начисления «Оплата больничного листа за счет работодателя», «Оплата больничного листа за счет ФСС».

У новых видов начисления указываем наименование и КОД (могут быть любые символы, но код должен быть уникальным). НДФЛ – облагается, код дохода 2300, категория дохода – прочие доходы от трудовой деятельности. В настройке взносов необходимо указать: для больничного за счет работодателя - «Доходы целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия», для больничного за счет ФСС – «Государственные пособия обязательного социального страхования».

Для расчета налога на прибыль по статье 255 больничный за счет работодателя - учитывается в расходах на оплату труда пп.48.1 ст.264 НК РФ, за счет ФСС – не включается в расходы по оплате труда.

2. Рассчитать больничный лист

При расчете больничного листа сравнивается несколько показателей:

1. Расчёт среднего заработка

Средний заработок = Заработок за расчетные годы/730

Заработок за расчетные годы = Доход 2018 года+ Доход 2019 года

При расчете дохода за год не забываем про ограничение предельной величиной, каждый год она разная.

2018 г. – 815000 рублей

В нашем примере превышения нет, поэтому заработок равен 560000р.+450000р=1010000р

Средний заработок = 1010000/730=1383,56 рублей

2. Минимальный среднедневной заработок из МРОТ

Минимальный среднедневной заработок из МРОТ= (МРОТ*24/730 дней).

На день наступления больничного МРОТ = 12130 рублей, получаем 12130*24/730=398,79 рублей.

Сравниваем полученные показатели, видим, что данный показатель меньше фактического среднего заработка. Поэтому для расчета пособия будет использован средний заработок сотрудника 1383,53 рубля.

Т.к. стаж составляет 12 лет, то пособие будет выплачено в размере 100% от среднего заработка.

3. Минимальный размер дневного пособия

С 01.04.2020 года были приняты новые правила ( № 104-ФЗ от 01.04.2020), если пособие по больничному за полный месяц не может быть меньше МРОТ, иначе больничный рассчитывается в сумме, начисленной исходя из МРОТ, в расчете за полный календарный месяц. МРОТ берется с учетом районного коэффициента. Для неполного рабочего времени МРОТ учитывается пропорционально. Эти правила установлены с 01.04.2020 года по 31.12.2020 года для больничных с кодами: 01, 02, 03, 06, 09, 10, 11, 12, 13, 14, 15.

Минимальный размер дневного пособия = МРОТ*Долю неполного рабочего времени*Районный коэффициент /Количество дней в месяце.

Дневное пособие = 12130*1*1,15/30=646,98 руб.

Мы рассчитали три показателя, которые должны сравниваться при расчете пособия с 01.04.2020 и браться наибольший из них.

В нашем примере это Средний заработок = 1383,56 рублей

Сотрудник всего болел 12 дней, три из них за счет работодателя и 9 за счет ФСС.

Сумма за счет работодателя 1383,56*3 = 4150,68 рублей

Сумма за счет ФСС 1383,56*9 =12452,04 рублей.

3. Отразить больничный в программе.

Заходим Зарплата и кадры – Все начисления, по кнопке «Создать» создаем документ Начисления заработной платы.

Подбираем в документ сотрудника по которому необходимо провести начисления и выделив его нажимаем кнопку «Начислить». Отразятся доступные начисления, выберем необходимое нам «Оплата больничного листа за счет работодателя», укажем начисленную сумму, и таким же образом начислим «Оплата больничного листа за счет ФСС».

По ссылке начислено проверяем суммы и в поле Дата выплаты ставим планируемую дату выплаты больничного.

Проверяем в колонке НДФЛ сумму исчисленного налога.

4.Сделать запись для отражения больничного листа в отчетности.

Чтобы информация о пособиях попала в отчетность, создаем документ «Операция учета взносов».

Заходим: Зарплата и кадры – Операция учета взносов, добавляем новый документ.

Заполняем реквизиты: дату документа, организацию, сотрудника, месяц начисления больничного листа. Для того, чтобы данные попали в отчет, заполняет третью вкладку «Пособие по соц. Страхованию» как на рисунке:

Сохраняем внесенные данные.

2. Автоматический расчет.

Расчет больничного производится специальным документом - «Больничный лист».

В разделе Зарплата и кадры – Все начисления по кнопке «Создать» выбираем Больничный лист.

Заполняем поля Дата документа, организация, Сотрудник, номер больничного листа.

Если больничный электронный (ЭЛН), то после ввода номера листа нетрудоспособности все данные можно заполнить автоматически по кнопке «Получить из ФСС» или «Загрузить из файла».

Если больничный первичный, то ставим переключатель первичный больничный, если является продолжение, то ставим продолжение и по ссылке выбираем первичный больничный.

Указываем причину - (01, 02, 10, 11) Заболевание или травма. Поле период 02.04.2020.-13.04.2020

Больничный будет рассчитан исходя из данных, внесенных в базу и стажа сотрудника.

Если было нарушение режима, то отмечаем это.

Также указываем для расчёта стаж.

Программа на основании имеющихся данных автоматически рассчитывает сумму к выплате. По ссылке «Начислено» видим какие суммы участвовали при расчете начисления, а также в этой форме указываем сумму заработка с прошлого места работы.

При расчете программа будет использовать алгоритм, который мы рассмотрели ранее при ручном вводе больничного.

Через настройку Еще – Изменить форму ставим галочку «Дата выплаты», и вносим планируемую дату выплаты больничного. Эта дата необходима для НДФЛ.

По кнопке «Расчет среднего заработка» можем получить печатную форму расчета. При необходимости можно доработать дополнительные печатные формы к документу.

В отчетность данные попадут автоматически, никаких дополнительных документов создавать не надо.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Автоматизированный расчет больничных в несколько кликов. Экономьте свое время.

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности, а также познакомим вас с инструкцией по использованию онлайн-калькулятора больничного.

Как рассчитать больничный в 2021 году

Перечислим основные правила, используемые в 2021 году для расчета больничного листа.

Пособие по временной нетрудоспособности выплачивается в следующем порядке:

- за счет средств страхователя — за первые три дня (только при заболевании или травме работника);

- за счет средств бюджета ФСС — за основной период, начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС — с первого дня, при временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т.п. (во всех случаях, кроме заболевания и травмы).

В 2020 году расширили число регионов, которые входят в пилотный проект ФСС, а с 2021 года по такой системе будет работать вся Россия. В пилотном проекте работодатель выплачивает больничные за первые три дня болезни, а далее выплаты производит ФСС. То есть не возмещает их работодателю позже, как это было раньше, а сразу делает за него. Аналогичный порядок действует с первого дня для больничного по уходу за больным членом семьи или по беременности и родам.

Расчетный период для пособия по временной нетрудоспособности — последние два календарных года. Эти два года предшествуют текущему, в котором наступила временная нетрудоспособность. Для больничных в 2021 году — это 2020 и 2019 годы. Если в одном из расчетных годов сотрудник был в отпуске по беременности и родам либо в отпуске по уходу за ребенком, можно заменить эти годы на другие предшествующие календарные годы или год по заявлению сотрудника. Заменять можно, только если пособие от этого вырастет.

Для расчета средней зарплаты берутся все выплаты, на которые начислялись страховые взносы на ВНиМ. Но нужно учитывать предельную базу для начисления, в 2019 году — 865 000 рублей, в 2020 — 912 000 рублей. Чтобы рассчитать средний дневной заработок, сумму заработка за два расчетных года делим на 730 — число дней в двух годах.

СДЗ = Заработок сотрудника за расчетный период / 730

Если в расчетном периоде у сотрудника не было заработка или среднемесячная зарплата оказалась меньше МРОТ, то при расчетах нужно исходить из минимальной оплаты труда — 12 792 рублей в 2021 году с учетом районного коэффициента (если он установлен). То есть сумма среднего заработка сотрудника за расчетный период составит минимум 24 МРОТ или 307 008 рублей.

Есть еще ряд случаев, в которых больничный будет рассчитываться исходя из МРОТ в качестве наказания. Так, больной не должен нарушать режим, предписанный врачом, и пропускать медицинские осмотры и экспертизы. Если болезнь или травма получена в результате опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

Оплата больничного листа в 2021 году

Пособие выплачивают за календарные дни, то есть за весь период нетрудоспособности, на который был выдан больничный лист. Есть несколько исключений, их полный перечень содержится в п. 1 статьи 9 № 255-ФЗ от 29.12.2006. Размер пособия зависит от страхового стажа сотрудника:

- если стаж меньше 6 месяцев — размер пособия за месяц приравнивается к размеру МРОТ с учетом районных коэффициентов, установленных в регионе или местности;

- если стаж меньше 5 лет — размер пособия составляет 60% от среднего заработка;

- если стаж работника от 5 до 8 лет — размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Если сотрудник прекратил работу в организации, но в течение 30 дней после увольнения утратил трудоспособность из-за травмы или заболевания, ему нужно выплатить 60% от среднего заработка. Информацию о зависимости размера пособия от стажа в разных случаях смотрите в ст. 7 №255-ФЗ от 29.12.2006.

Стаж рассчитывайте по данным трудовой книжки. В него входит работа по трудовому договору; государственная гражданская, муниципальная, военная и иная служба; деятельность ИП и другая деятельность, во время которой лицо было застраховано на случай временной нетрудоспособности или материнства.

Калькулятор больничного листа в 2021 году онлайн

Для быстрого расчета больничного листа воспользуйтесь бесплатным онлайн-калькулятором от сервиса Контур.Бухгалтерия. Подсчеты займут всего пару минут.

- Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника.

- Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

- Укажите страховой стаж и получите сумму пособия с учетом страхового стажа.

Пример расчета больничного листа в 2021 году

В 2020 году вводили правило, при котором больничное пособие за полный месяц не могло быть меньше МРОТ, но в 2021 году оно работать не будет. Зато сохранится вот какой — сравнивать фактический среднедневной заработок нужно будет с МРОТ с учетом районного коэффициента.

Кроме того, размер МРОТ на 2021 год изменится и составит 12 792 рубля. Предельный заработок для базы по взносам на 2019 год — 865 000 рублей, на 2020 год — 912 000 рублей. Если вы рассчитаете пособие с большей суммы, ФСС не возместит вам затраты. Количество дней в расчетном периоде — 730. Рассмотрим пример расчета больничного в 2021 году.

Иванов Иван Петрович болел с 11 по 25 января 2021 года. Его страховой стаж 7 лет, расчетный период для исчисления пособия — 2019 и 2020 годы.

Шаг 1. Считаем заработок Иванова за предыдущие два года. В 2019 году он составил 720 000 рублей, а в 2020 году — 850 000 рублей. Обе суммы ниже допустимых лимитов (815 000 и 865 000 рублей соответственно), значит берем для расчета фактические суммы. Таким образом, в расчетном периоде его заработок составляет 1 570 000 рублей.

Шаг 2. Найдем средний дневной заработок: 1 570 000 разделим на 730. Получим 2 150 рублей 68 копеек.

Шаг 3. Определим средний дневной размер пособия с учетом стажа. Стаж составляет 7 лет, значит размер больничного пособия составит 80% от среднего дневного заработка: 1 720 рублей 54 копейки.

Шаг 4. Сумма пособия к выплате: дневной размер пособия умножаем на число дней нетрудоспособности: 1 720,54 × 15 = 25 808 рублей 1 копейки.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Если работник за два предыдущих года не имел заработка, или средний заработок был ниже МРОТ, то при расчете пособия применяется МРОТ. Рассмотрим пример расчета больничного на 15 дней со средним заработком ниже минимальной оплаты труда.

Шаг 1. МРОТ умножим на число месяцев расчетного периода: 12 792 × 24 = 307 008 рублей.

Шаг 2. Делим эту сумму на число дней в двух годах: 307 008 / 730 = 420 рублей 56 копеек.

Шаг 3. Средний дневной размер пособия с учетом стажа: 420,56 × 80 % = 336 рублей 45 копеек.

Шаг 4. Тогда сумма пособия для выплаты составит: 346,45× 15 = 5 196 рублей 75 копеек.

Законом установлен порядок расчета максимальной суммы, на основе которой можно рассчитать пособие работнику. В 2021 году дневной размер пособия по временной нетрудоспособности не может быть больше 2 434,25 рубля.

865 000 + 912 000 = 1 777 000 / 730 = 2 434,25 рубля.

Учитывайте это для работников, зарплата которых за последние два года в среднем была больше 74 000 рублей в месяц.

Читайте также: