Чем отличается справка 2 ндфл от справки о доходах

Опубликовано: 16.05.2024

Однако 2 октября 2018 года вышел приказ ФНС № ММВ-7-11/566, которым утверждена новая форма этой справки. Вместе с тем в приказе отмечается, что 2-НДФЛ предоставляется в налоговый орган, а сотрудникам на руки для их личных целей выдается специальная справка «О доходах и суммах налога физического лица». Приказ ввел новые формы с 2019 года.

Справка для выдачи сотруднику практически копирует форму 2-НДФЛ старого образца. В нее внесены небольшие изменения, в частности, удалены некоторые поля.

Порядок заполнения справки о доходах

Справка состоит из заголовка и пяти разделов:

- Раздела 1 «Данные о налоговом агенте»;

- Раздела 2 «Данные о физическом лице — получателе дохода»;

- Раздела 3 «Доходы, облагаемые по ставке __%»;

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»;

- Раздела 5 «Общие суммы дохода и налога».

Заголовок

В заголовке указываются:

- Год за которые подается справка, например 2018.

- От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Из заголовка новой формы исключили поля: номер справки, ее признак, номер корректировки, а также код ИФНС. Это связано с тем, что форма не предназначена для подачи в налоговый орган.

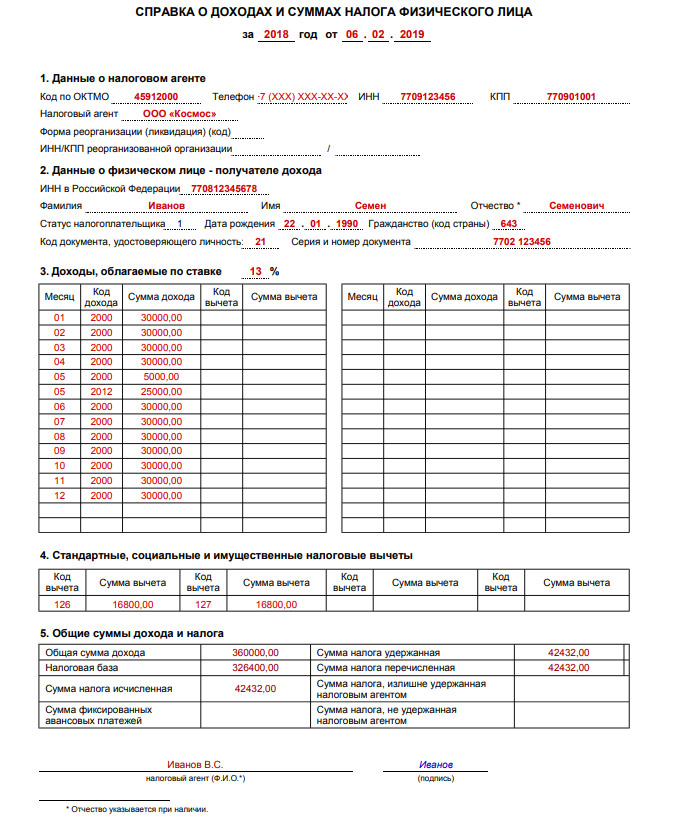

Раздел 1. Данные о налоговом агенте

Пример заполнения раздела 1

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное — коды головного, если обособленное — коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности. ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

В случае оформления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Форма реорганизации (ликвидации). В поле указывается код:

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

- Разделение с одновременным присоединением

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

Пример заполнения раздела 2

ИНН в Российской Федерации - ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется. Фамилия, Имя, Отчество — указывается согласно документу, удостоверяющему личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

Статус налогоплательщика - указывается код:

- для резидента РФ;

- для нерезидента РФ;

- для нерезидента РФ, признаваемого высококвалифицированным специалистом;

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ;

- для иностранных граждан, работающих в России по найму на основании патента.

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента, в любом случае ставится 6.

Дата рождения - дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Гражданство - указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России — код 643. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность - указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/485@. Пример: 21— паспорт РФ, 07 — военный билет.

Серия и номер - указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

Раздел 3. Доходы, облагаемые по ставке __%

Пример заполнения раздела 3

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов . Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4. В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ:

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 30% — ставка для прочих доходов физических лиц-нерезидентов

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Код дохода - указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика».

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Пример заполнения раздела 4

Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России.

Код вычета - указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет - заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

Раздел 5. Общие суммы дохода и налога

Заполнение раздела 5 и подпись справки

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Общая сумма дохода - сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

Налоговая база - база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма налога исчисленная - Общая сумма начисленного НДФЛ.

Сумма фиксированных авансовых платежей - на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

В заключительной части справки расписывается представитель налогового агента.

Пример заполнения Справки «О доходах и суммах налога физического лица»

Чем различаются справка о заработной плате и справка 2-НДФЛ

- Название организации.

- Фамилию, имя, отчество и должность человека, сведения о котором отражены в документе.

- Дату выдачи и номер справки.

- Контактные данные предприятия и его идентификационный код.

- Подписи лиц, ответственных за этот вопрос.

- Печать организации.

- Данные о ежемесячной заработной плате и общая сумма дохода.

- Другие сведения по необходимости.

- ФИО, дату рождения и паспортные данные работника.

- Идентификационный номер налогоплательщика того, кому выдается справка.

- Полная информация о налогах.

- Исчисленный и уплаченный НДФЛ.

В каких случаях может потребоваться справка или 2-НДФЛ

Чаще всего справка о размере заработной плате требуется в следующих ситуациях:

- в пенсионный фонд для расчета и назначения пенсии;

- в посольство, если человек хочет получить визу;

- в банковские организации с целью получения ипотеки, кредита, ссуды;

- в центр занятости населения для постановки на учет и расчета пособия по безработице;

- в иные организации в случае необходимости (налоговая служба, оформление опеки, устройство на новую работу и другие ситуации, где нужно подтвердить свой доход и финансовое положение);

- в департамент социальной защиты для оформления пособия либо надбавки;

- в иные организации в случае необходимости (налоговая служба, оформление опеки, устройство на новую работу и другие ситуации, где нужно подтвердить свой доход и финансовое положение).

Подробный разбор учреждений, в которых необходим документ

При рассмотрении заявки на выдачу кредита, банки часто просят предоставить сведения о доходах потенциального заемщика. В этом случае в справке должны отображаться следующие сведения:

- Реквизиты организации, выдавшей документ.

- Информация о сотруднике: место регистрации, паспортные данные.

- Сведения о зарплате за последние 6 месяцев.

- Сумма НДФЛ.

Но иногда, для сбора полной информации о заемщике, банк требует предоставить и справку по форме 2-НДФЛ. Подавая документы в представительство другого государства для получения визы, нужно иметь справку, подтверждающую доход. В ней должны быть указаны:

- стаж работы;

- должность;

- размер дохода.

Строгих требований к оформлению не предъявляется. Но в любом случае там должна быть указана информация о выдавшей ее организации (наименование, реквизиты и т.п.).

В центр занятости

Cправка о заработной плате образец скачайтеу нас на сайте. Иногда бывшие работники подают запрос в организацию на выдачу справки о средней заработной плате за последние три месяца. Тем, кто обращается в службу занятости для постановки на учет, проф. подготовки, переподготовки или повышения профессиональной квалификации, нужно иметь такой документ. На основании сведений, указанных в справке, производится расчет размера пособия по безработице и иных социальных выплат.

Определенного образца справки о средней зарплате не существует. Перед составлением документа лучше уточнить форму и содержание в службе занятости по месту жительства.

Содержание справки о зарплате может несколько различаться в зависимости от того, куда она будет предоставляться. Поэтому подавая заявление на выдачу, следует указать, для чего вам требуется справка. Только так вам смогут предоставить правильно оформленный документ.

Как получить справку о зарплате

Когда нужна справка о зарплате

Справка о размере фонда оплаты труда предприятия может требоваться в нескольких случаях, в частности:

Разница между справкой о зарплате и о ежемесячном фонде

Кто оформляет справку о зарплате

Оформлением справки о размере фонда оплаты труда занимает полномочный работник бухгалтерии предприятия. Подписать такую форму должен главный бухгалтер или руководитель организации, заверив ее печатью фирмы.

Образец бланка справки о размере ФОТ.

Как заполнить справку о зарплате

- непосредственно заработная плата;

- также дополнительные выплаты работникам компании.

Понадобится сообщить в этой бумаге все соответствующие сведения о зарплате и дополнительных отчислениях.

Инструкция по составлению

Что должно быть в документе:

- наименование отправителя запроса, для которого и готовится эта информация;

- наименование организации, ФОТ которой характеризуется;

- название документа, в котором указан период, охватываемый справкой и дата ее составления;

- таблица с разбивкой годового ФОТ по различным видам выплат персоналу: сумма всех окладов, доплаты и надбавки, компенсационные выплаты, премии и стимулирующие выплаты на весь коллектив;

- среднемесячный объем по каждому из видов выплат;

- подпись уполномоченного сотрудника (руководителя организации или главного бухгалтера), дата и печать.

При заполнении справки о ФОТ на предстоящий период (месяц, квартал, год) необходимо использовать расчеты выплат персоналу с учетом штатного расписания, трудового распорядка и устоявшихся норм работы.

Оптимально указывать все возможные отчисления и выплаты работникам, чтобы не допустить перерасхода фонда оплаты труда из-за того, что часть предстоящих затрат упущена при планировании.

Если заполняется документ о размере фактического ФОТ на текущий месяц, то данные берутся из бухгалтерского учета и в расчет включена совокупность начисленной заработной платы и сумма других средств, причитающихся сотрудникам.

Куда предоставляется

Что такое ФОТ

Состав и структура

Из чего складывается? В состав ФОТ входят следующие элементы:

- заработная плата. Она выплачивается за выполненную работу;

- натуральная оплата труда, стоимость продукции. Законом предусмотрена возможность оплачивать труд продукцией организации, предприятия;

- все виды премий. Формируются предприятием для поощрения работников, инженерного, технического и руководящего состава;

- компенсации. Связаны с условиями труда, совмещениями работ, сверхурочными и т. д;

- денежные затраты на бесплатно предоставляемые работнику продукты, услуги, питание, проживание и тому подобное;

- расходование на приобретение вещей, которые предоставляются работнику бесплатно. Например, форменная одежда. Может быть заменена льготами на получение ее или денежными выплатами на приобретение;

- расходы на отпуска, как основной, так и дополнительный, декретный отпуск, включая компенсации за неиспользованный отпуск;

- вознаграждение труда подростков;

- затраты, связанные с прохождением медицинских и иных осмотров, исполнение возложенных государством обязанностей;

- компенсации работникам при ликвидации, реорганизации;

- надбавки за выслугу, непрерывный стаж, длительной работы на одном месте;

- расходы на отпуска, предоставляемые учащимся;

- компенсации за вынужденный прогул, перевод на нижеоплачиваемую работу, за временную нетрудоспособность (больничный);

- выплаты за вахтовую работу, время в пути, всякого рода задержки по независящим от работника

- зарплата сторонних работников по договорам;

- вознаграждение труда студотрядов;

- особые виды пенсий и ряд других видов выплат.

В ФОТ не входят:

- целевые выплаты и премии из специальных фондов;

- премия за год;

- материальная помощь всех видов;

- некоторые надбавки к пенсиям;

- некоторые компенсации, например, за повышение цен;

- безвозмездные ссуды, оплата проезда, путевок, социальные льготы;

- выплата дивидендов.

Что относится к ФЗП

- вознаграждение за труд, натуральное и денежное, как за отработанное, так и за неотработанное время;

- компенсации, которые связаны с условиями труда;

- всякого рода стимуляции труда, например, надбавки и премии;

- расходы на проживание, питание и т. д.

Социальные выплаты в ФЗП не входят.

Разница в составе ФОТ и ФЗП

ФОТ включает в себя все выплаты работникам предприятия, включая и ФЗП.

В то же время, как мы уже говорили, ФЗП, включает только оплату за фактически выполненную работу и связанные с ней поощрения и компенсации.

Инструкция как составить

Расчет ФЗП

Что входит в Фонд оплаты труда

Разница для ФОТ и ФЗТ

Общий фонд ЗП складывается из основной и дополнительной заработной платы. Таким образом, он представляет собой сумму ФЗТ (фонд заработной платы) и ФМП (фонд материального поощрения). ФОТ = ФЗТ + ФМП.

Налоговым кодексом определены суммы, входящие в Фонд оплаты труда, на которые предприятие обязано начислять взносы в фонды, и подлежащие обложению налогом на доходы (НДФЛ). В себестоимость продукции входит прямая и дополнительная зарплата, а определенные расчетным путем суммы обязательных отчислений.

В то же время, не все составляющие фонда оплаты труда включатся в себестоимость (в частности, не включаются дивиденды, проценты, начисленные по акциям, поощрения из распределенной прибыли). Неправильное распределение расходов по статьям приводит к необоснованному уменьшению налога на прибыль, а также к ошибкам в бухгалтерском учете, что грозит предприятию штрафами.

Как происходит начисление налогов

- в ПФР (Фонд пенсионного страхования);

- в ФСС (Фонд социального страхования);

- в ФОМС (Фонд медицинского страхования).

Все обязательные отчисления рассчитываются экономистами при формировании фонда оплаты труда, и закладываются в финансовый план предприятия.

Налог на доходы физических лиц (НДФЛ)

Где учитываются расходы?

Контроль

Руководители предприятия и собственники бизнеса должен четко представлять механизм формирования фонда, аккумулирующего средства для выплаты вознаграждения за труд, и обязательных отчислений на ФОТ.

Каждое изменение в начислении заработной платы должно быть обоснованным, и подкрепленным соответствующими внутренними документами (приказы, протоколы, распоряжения, ведомости, заявления, расчеты и т.д.).

Правильно и своевременно оформленные документы по зарплате являются надежной юридической защитой субъекта хозяйствования от штрафов и административных взысканий, поскольку при проведении налоговых проверок пристальное внимание уделяется правильности формирования ФОТ и отражению начислений в хозяйственных операциях.

Законодательством определена единая форма справки о доходах 2-НДФЛ. Но зачастую при рассмотрении заявлений о выдаче кредитов банки принимают в подтверждение доходов заявителей справки собственной формы. Зачем они это делают и какой вариант лучше для заемщика – предоставить справку о доходах 2НДФЛ или по форме банка?

Проверка платежеспособности – обязательное требование перед выдачей ипотечного и любого другого кредита. Именно размер дохода в первую очередь определяет, какая сумма кредита может быть выдана и вообще – может ли заявитель претендовать на получение ипотеки.

Перед выдачей ипотеки банк обязан убедиться в платежеспособности заявителя.

Платежеспособность – это возможность заявителя ежемесячно погашать рассчитанный платеж по кредиту (основной долг и проценты). Главное ее подтверждение – наличие стабильного дохода, размер которого позволяет совершать текущие платежи и одновременно с этим выплачивать долг по кредитным обязательствам.

Кого банк считает платежеспособным?

В первую очередь тех, кто имеет стабильный, постоянный официальный доход. Это значит:

- заемщик трудоустроен постоянно и получает «белую» зарплату, с которой уплачиваются все налоги;

- в его стаже работы нет длительных перерывов и он был трудоустроен больше половины времени на протяжении одного-двух лет, предшествующих обращению в банк.

Требования к стажу работы и размерам доходов у всех банков свои, но в целом они схожи:

- заявитель должен иметь общий стаж работы не менее 1-3 лет. Например, Газпромбанк и ВТБ требуют общий стаж работы не менее 1 года, Россельхозбанк – не мене 1 года общего стажа за последние 5 лет, Сбербанку достаточно не менее 6 месяцев стажа на текущем месте работы;

- непрерывный стаж на последнем месте работы, где заявитель работает на момент обращения в банк. У Сбербанка это 6 месяцев, у Альфа банка – 4 месяца, у Газпромбанка и Россельхозбанка – 3 месяца;

- размер получаемых доходов должен перекрывать как платеж по кредиту, так и другие текущие платежи. Платежеспособность заемщика при ипотеке рассчитывается как соотношение его среднемесячного дохода и размера платежа по кредиту. Некоторые банки для расчета платежеспособности вычитают из получаемого дохода другие обязательные платежи (за коммунальные услуги, платежи по ранее полученным кредитам, алименты и т.п.) и установленную величину бюджета прожиточного минимума. Размер ежемесячного платежа не должен превышает полученную сумму. Другие требуют, чтобы размер ежемесячного платежа по кредиту не превышал 40-60% дохода заемщика. Если доходов самого заемщика недостаточно для погашения установленного ипотечного платежа, в расчет его платежеспособности может включаться доход созаемщиков.

Какие доходы могут учитываться при расчете платежеспособности заемщика

Помимо заработной платы, это:

- доходы от предпринимательской деятельности;

- пенсия;

- авторское вознаграждение;

- доходы от сдачи имущества в аренду (квартиры, гаража, коммерческой недвижимости) и пр.

Таким образом, при расчете платежеспособности учитываются различные виды постоянных доходов, систематически получаемых заемщиком.

Но не все систематически получаемые доходы могут включаться в расчеты.

Сбербанк и некоторые другие банки не принимают в расчет платежеспособности алименты, доходы от ценных бумаг, государственные пособия, декретные выплаты, стипендии, страховые выплаты по государственному социальному страхованию, выигрыши в лотереях и тотализаторах и пр.

Решая, какие доходы включать в расчет платежеспособности, а какие – нет, банки оценивают их с точки зрения стабильности получения и возможности обращения взыскания на них. Так, большинство из вышеперечисленных выплат включены в перечень доходов, на которые не может быть обращено взыскание в принудительном порядке в соответствии со статей 101 Федерального закона об исполнительном производстве. Соответственно, при просрочке банк не сможет взыскать за счет этих доходов свой долг.

Как подтвердить доход для банка

Самый простой вариант подтвердить свои доходы за последние 12 месяцев – это заполнить справку 2НДФЛ. По Трудовому кодексу наниматель обязан оформить ее по заявлению работника в течение 3-х рабочих дней.

Как заполняется справка по форме банка

Альтернативой справки 2-НДФЛ выступает справка о доходах по форме банка. Каждый банк разрабатывает собственную форму справки, скачать ее можно, как правило, на официальном сайте. Непосредственно в отделении банка можно взять бланк справки на бумажном носителе и заполнить его в бухгалтерии от руки. Справка оформляется на фирменном бланке или на обычном листе формата А4. Срок ее действия указан в утвержденной банком форме и чаще всего составляет 1 месяц.

Периоды, за которые оформляется справка, у каждого банка тоже разные. Обычно это 3, 6 или 12 месяцев.

В сумму доходов включаются все выплаты сотруднику, а также размеры удержанных с этих сумм платежей (налоги, обязательное социальное страхование, алименты, другие удержания). В отдельных случаях в форме справки может быть предусмотрено указание только сумм, полученных на руки работником.

Справка в обязательном порядке подписывается руководителем и главным бухгалтером юридического лица и скрепляется печатью.

Как проверятся справка по форме банка

Сведения, указанные в справке, обычно проверяются службой безопасности банка. Это могут как звонки на работу, так и получение информации по другим каналам. Но данные проверки в части указанных в справке сумм носят, как правило, формальный характер. В банках прекрасно понимают, что заполнение справки по форме банка имеет место в основном тогда, когда в ней указываются доходы выше официальных.

Какие могут быть последствия при указании в справке недостоверных сведений

Теоретически указание в справке о доходах недостоверных сведений является административно, а иногда и уголовно наказуемым деянием. Однако, на практике неприятности могут возникнуть только тогда, когда заемщик перестает платить долг по кредиту. Если же он своевременно вносит платежи, достоверность сумм, указанных в справке, никого не интересует – ни кредитующий банк, ни контролирующие органы.

Не принять заполненную справку банк может в тех случаях, когда суммы в ней явно завышены в несколько раз. Или же если сама организация, заполнившая справку, кажется банку слишком сомнительной, а служба безопасности выявила расхождения в ее адресах, контактных данных или сведениях в ЕГРЮЛ, т.е. сомнения вызывают не цифры доходов в справке, а сама справка является поддельным документом.

На небольшое завышение доходов по сравнению с официальными цифрами банки, как правило, закрывают глаза, поскольку знают, что таким образом в доход вносятся «серые» зарплаты, не облагаемые налогами. Это позволяет выдать кредит в большей сумме и соответственно – получить больше процентных доходов по ипотечной сделке.

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Она практически полностью аналогична старой 2-НДФЛ, но есть небольшие отличия. Расскажем об изменениях в бланке, сроках и формах отчетности, произошедших в 2021 году.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2021 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2021 году

Новый перечень медицинских услуг и дорогостоящего лечения, по которому можно получить социальный налоговый вычет. С 1 января 2021 года в перечень добавлены услуги по медицинской эвакуации и паллиативной помощи, дополнен перечень дорогостоящих услуг по репродуктивным технологиям, добавлены услуги по ортопедическому лечению врожденных и приобретенных дефектов зубов и пр. (Постановление Правительства от 08.04.2020 № 458).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и заполняйте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

НДФЛ – Налог на доходы, которыми облагаются физические лица. Простыми словами, справка НДФЛ-2 это официальный документ, который отражает все данные о налоговых поступлениях, которые взимаются со всех работающих граждан РФ, за определенный промежуток времени. Все сведения данные, указанные в документе предоставляются в налоговый отдел конкретного территориального управления.

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Сведения, которые отображаются в 2-НДФЛ

Документ будет считаться действительным только после корректного заполнения и последующего визирования. Не допустимы любые отступления от принятого стандарта выписки документа (подчеркивание, использование ретуши, белого корректора). 2-НДФЛ что это такое по своим параграфам:

- Данные работодателя: название компании (предприятия), перечисление всех реквизитов, Код Причины Постановки (КПП) в налоговом управлении (региональном отделе).

- Данные наемного работника. В документе указываются все данные с первых двух страниц паспорта гражданина РФ.

- Сумма дохода работника, указывается помесячно.

- Налоговые отчисления с указанием кодов. (социальные, имущество, стандарт). Графа заполняется в том случае, если наемный сотрудник имел право на их получение.

- Итоговая (общая) сумма дохода и налоговых отчислений.

Корректное заполнение разделов документа - это полная ответственность бухгалтера, получателю документа рекомендуется запомнить следующие моменты:

- В графе «Признак» указывается цифра «1» , если справка прилагается к ежегодной отчетности в налоговую инспекцию.

- Если справка предоставляется впервые, в графе «Номер корректировки»» указываются цифры «00» .

2-НДФЛ новая форма 2021 бланк образец заполнения

Ниже представлен образец новой формы 2021 года дающий представление, Как выглядит справка 2-НДФЛ с расшифровкой указанных данных.

Видео: как заполнить бланк 2 НДФЛ

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета . Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров , касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту . В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы . В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы . В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным . Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов . Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

Особенности оформления НДФЛ в период декретного отпуска и больничного

Женщинам, находящимся в декретном отпуске справка НДФЛ может потребоваться:

- При увольнении. Расчеты выплат согласно декретному листу производятся за последние 2 года трудовой деятельности.

- Для правильного расчета пособия-компенсации, которые производятся социальными службами по уходу за ребенком.

Женщинам, прерывающим работу в связи с наступлением декретного времени, получают пособие, которое составляет 100% от ее среднего заработка. Выплаты производит работодатель. Стаж работы при начислении декретного пособия не учитывается.

При начислении выплат согласно больничному, источником информации для корректного начисления выплат служит справка НДФЛ-2 (согласно законодательству РФ с 2010 г.). В обязанности бухгалтера предприятия входит расчет средней заработной платы за последние два года. Эта сумма будет начислена работнику в качестве оплаты труда по оплачиваемому больничному листу.

2-НДФЛ при трудоустройстве

Самостоятельно передать справку 2-НДФЛ с прошлого рабочего места очень выгодно самому работнику. Только на основании этого документа бухгалтерия новой компании может правильно начислить сумму предполагаемых пособий. Если расчет осуществляется на основании справки, минуя общие нормативные документы, окончательная сумма к выплате может быть значительно выше.

Если сотрудник попадает в категорию граждан, к которым применяется статья 218 Налогового Кодекса РФ, будущий работодатель имеет право требовать от потенциального сотрудника предоставить документ в обязательном порядке. Только в этом случае можно гарантировать правильность начисления детских и недетских вычетов от государства.

Изменения в документе 2-НДФЛ

Чтобы понять, как, как выглядит справка 2-НДФЛ на сегодняшнее время, следует указать на новые окна и параграфы, которые появились в документе и которые являются обязательными для заполнения:

- Графа 2 («Данные о сотруднике») дополнилась пунктом «ИНН в стране гражданства». Этот раздел заполняют служащие, которые не имеют гражданства РФ и имеют статус: «Иностранный гражданин».

- Раздел, определяющий статус налогоплательщика получил новые параграфы:

- Графа, которую заполняют лица, которые являются соотечественниками, но относятся к категории «добровольный переселенец с зарубежных стран».

- Графа для лиц, имеющих официальный статус «беженец». К данной категории иностранных граждан, так же относятся лица, которым предоставлено временное убежище.

- Граждане других государств, которым предоставлен специальный патент для работы на предприятии (в организации).

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

- Неправильно указан формат даты выдачи документа. Правила допускают следующий стандарт: Число. Месяц. Год.

- Некорректно заполнено поле «налоговый агент». В данном параграфе должна стоять виза (подпись) сотрудника бухгалтерии, уполномоченного для выдачи документа. Виза проставляется только синими шариковыми чернилами, и не закрывается мокрой печатью.

- Нахождение печати допускается только в определенном месте «М.П». Реквизиты штампа должны четко просматриваться и быть однородными.

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

Отличия 2-НДФЛ от 3-НДФЛ

Документ, в котором гражданин декларирует все свои доходы, заполняет самостоятельно и так же самостоятельно предоставляет в налоговую службу своего района, носит название «Справка 3-НДФЛ». В этом документе должны учитываться все сторонние доходы гражданина помимо оплаты труда на производстве (предприятии, организации и пр.).

Например, государственные налоговые отчисления предусмотрены, если гражданин продает недвижимость, которая является его прямой собственностью менее 36 мес. В этом случае с гражданина будет удержаны налоговые отчисления, которые отобразятся в справке НДФЛ-3.

Срок действия 2-НДФЛ

В соответствии с законодательством РФ (ст. 23 НК) для такого документа как справка о доходах граждан, временные рамки действия не ограничены, т.е. документ будет действительным в любое время. Но, поскольку в разных организациях действует индивидуальная система внутреннего документооборота, которая не регламентирована законом, то предприятие (компания) могут потребовать от претендента на должность или в рабочий штат предоставить справку о доходах с прошлого места занятости за предыдущие 6-ть месяцев (реже за 1 год).

Данное требование вполне законно, поскольку ежеквартально происходят изменения порядка начислений выплат, налоговых отчислений, назначаются и отменяются выплаты по субсидиям и льготные начисления. Главные позиции, которые должны быть отображены в документе:

- Данные справки должны быть актуальны на текущее время.

- Все начисления, которые получил гражданин на последнем месте работы.

- Суммы всех налоговых ставок и отчислений.

Заемщику рекомендуется уточнить в кредитной организации, какие стандарты оформления справки 2-НДФЛ предусмотрены в данном учреждении. Формы бланка и правила оформления документа для государственных и частных финансовых структур могут иметь значительные отличия. Это сэкономит время и поможет собрать необходимый пакет документов в кратчайшие сроки.

Читайте также: