Страховая премия по договору гарант не может быть больше 15000 рублей

Опубликовано: 17.09.2024

В июле Госдума приняла поправки к закону об ОСАГО, серьезно меняющие условия и порядок приобретения обязательной "автогражданки" для всех автомобилистов (Федеральный закон от 21 июля 2014 г. № 223-ФЗ). Некоторые из них вступили в силу уже в июле, другие – с 1 сентября, а какие-то начнут действовать только с 1 июля 2015 года. Мы составили обзор наиболее значимых изменений для водителей.

На "нет" штраф в ответ

С 1 августа начала действовать специальная статья КоАП РФ, предусматривающая административную ответственность за необоснованный отказ страховщика в заключении любых публичных договоров обязательного страхования, к которым относится и ОСАГО. Теперь за любую попытку избежать заключения договора ОСАГО на том основании, что закончились бланки полисов или данный офис не оформляет ОСАГО, должностное лицо страховой компании будет оштрафовано на 50 тыс. руб. (ст. 15.34.1 КоАП РФ). Такой же штраф налагается на сотрудника страховой компании и при навязывании дополнительных услуг при заключении договора ОСАГО. Правда, сам страховщик к ответственности не привлекается.

Кстати, ответственность за необоснованный отказ и навязывание дополнительных услуг возлагается только на сотрудников страховых организаций, а вот про страховых агентов или брокеров КоАП РФ не упоминает (ст. 15.34.1). Но есть вероятность, что их незаконные действия безнаказанными все равно не останутся – ответственность по этой статье в этом случае может быть возложена на страховую компанию, от имени которой действуют агенты или брокеры. Так, например, Арбитражный суд Республики Татарстан отметил, что по договору поручения к обязанности страховщика относится осуществление контроля за надлежащим исполнением страховым агентом обязательств по договору, в том числе за порядком оформления документов для заключения договора страхования, осуществлением расчетов страховых премий. Наличие договора поручения со страховым агентом не снимает обязанности и ответственности страховщика за оформление всех документов в соответствии с правилами и с соблюдением требований законодательства, пояснил суд (решение Арбитражного суда Республики Татарстан от 28 октября 2014 г. по делу № А65-15808/2014 1 .

Факт отказа в заключении договора ОСАГО в самом офисе можно подтвердить с помощью фото-, аудио- или видеоустройств – главное чтобы запись позволяла идентифицировать место и обстоятельства отказа, а также точно определить дату и время.

ЧИТАЙТЕ ТАКЖЕ

БЛАНКИ

Заявление в Банк России о необоснованном отказе в заключении публичного договора обязательного страхования

Напомним, что с 1 сентября страховые компании обязаны обеспечивать продажу полисов ОСАГО во всех своих обособленных подразделениях, в том числе и в филиалах, уполномоченных на заключение хотя бы одного из видов страхования (п. 1 ст. 32.9 Закона Российской Федерации от 27 ноября 1992 г. № 4015-I "Об организации страхового дела в Российской Федерации"), за исключением пенсионного страхования, страхования жизни на случай смерти или дожития до определенного возраста и страхования жизни под условием ренты.

Без АИС нет и ОСАГО

С 1 июля 2014 года все страховщики при продаже полисов ОСАГО обязаны иметь онлайн-доступ к автоматизированной информационной системе обязательного страхования (далее – АИС ОСАГО), оператором которой является профессиональное объединение страховщиков – Российский союз автостраховщиков (РСА). В АИС ОСАГО содержится вся "страховая история" автомобилиста – сколько договоров страхования им было заключено, на какой срок, а главное – сколько за время действия того или иного полиса было страховых случаев.

ВАЖНО

Рассчитать примерный размер своего КБМ и изучить другие коэффициенты, влияющие на стоимость полиса ОСАГО, можно в Указании Банка России от 19 сентября 2014 г. № 3384-У.

Эта информация напрямую влияет на стоимость полиса для конкретного автовладельца – при расчете страховой премии страховщик высчитывает так называемый коэффициент "бонус-малус" (КБМ), который зависит от количества страховых случаев. Если по страховому полису водителя не было обращений от потерпевших в ДТП по его вине в течение всего срока действия полиса, то применяется понижающий коэффициент, в противном случае – повышающий.

А с 1 сентября заключение договора ОСАГО в принципе не допускается без внесения сведений о страховании в АИС ОСАГО (п. 10.1 ст. 15 закона об ОСАГО). Если в момент заключения договора ОСАГО в конкретном офисе отсутствует доступ к этой системе, договор не может быть заключен, так как невозможно рассчитать саму стоимость полиса без данных о КБМ водителя. Исключение составляет тот случай, когда договор ОСАГО заключается впервые – автомобилисту-новичку присваивается КБМ, равный 1.

Если страховщик отказывается оформлять полис в связи с отсутствием доступа к АИС ОСАГО, нужно получить такой отказ в письменном виде и подать жалобу на работу страховщика в Банк России. Он в любом случае не может быть признан обоснованным – такую позицию Банка России озвучил Василий Кулаков.

БЛАНКИ

Заявление в Банк России о неверных сведениях о коэффициенте "бонус-малус" в автоматизированной информационной системе обязательного страхования гражданской ответственности владельцев транспортных средств

Информация о заключенном договоре ОСАГО (его номер, срок действия и другие условия договора) вносится в АИС не позднее одного рабочего дня с момента его заключения (п. 7 ст. 15 закона об ОСАГО). Обмен данными с системой – прямая обязанность страховщика, но неисполнение этой обязанности всплывет только после окончания срока действия истекшего полиса – при оформлении нового в системе будет отсутствовать информация о предыдущем. При этом ответственность перед страхователем за несоблюдение страховыми агентами и брокерами порядка внесения сведений в АИС ОСАГО, лежит на страховщике, который осуществляет контроль за деятельностью своих агентов и брокеров (п. 7.1 ст. 15 закона об ОСАГО).

Если при оформлении полиса ОСАГО в системе отсутствуют какие-либо данные о страхователе или эти данные не соответствуют действительности, в этом случае автомобилисту необходимо обратиться в Банк России с заявлением о том, что в АИС ОСАГО содержатся неверные сведения о коэффициенте "бонус-малус". Банк России на основании полученного заявления запросит информацию у РСА и предыдущего страховщика, после чего обеспечит актуальность информации.

Кроме того, к 1 января 2015 года должна быть запущена единая автоматизированная информационная система, которая будет содержать информацию не только об ОСАГО, но и договорах КАСКО и ДСАГО конкретного водителя, страховых случаях по всем полисам и иную информацию об осуществлении страхования. Оператором единой базы также выступит РСА.

Меньше, чем через год – с 1 июля 2015 года – у автомобилистов появится возможность заключать договоры ОСАГО в онлайн-режиме и приобретать электронные полисы (пп. "б" п. 17 ст. 1 Федерального закона от 21 июля 2014 г. № 223-ФЗ). Продажа в таком порядке будет осуществляться через официальный сайт страховщика с обязательной идентификацией пользователей-страхователей. При этом доступ к сайту пользователь сможет получить в том числе и при помощи единой системы идентификации и аутентификации, которая была создана для доступа граждан к государственным информационным системам. В частности, эта система использовалась для регистрации физических лиц на Портале государственных услуг. Есть вероятность, что уже зарегистрированным на этом портале пользователям не придется повторно проходить процедуру регистрации для доступа на официальный сайт страховщика.

При этом нельзя будет оформить полис в электронном виде, если представленные страхователем сведения не совпадают с данными АИС ОСАГО.

Квалифицированная, неквалифицированная, простая? Выбираем электронную подпись

Стоит отметить, что оформление электронных полисов законодатель сделал прерогативой страховых компаний – страховые агенты и брокеры заключать договоры страхования в электронной форме не имеют права. Этот запрет вступил в силу 4 июня этого года и действует в отношении всех видов электронного страхования (п. 5 ст. 6.1 Закон РФ от 27 ноября 1992 г. № 4015-I "Об организации страхового дела в Российской Федерации"). Пока что в электронной форме могут заключаться только договоры добровольного страхования, для обязательных видов страхования сама возможность оформления полиса в электронном виде и порядок заключения договора должны регламентироваться специальным законом. В отношении обязательной "автогражданки" такие правила содержатся в новой норме п. 7.2 ст. 15 закона об ОСАГО.

Спорным вопросом остается механизм проверки наличия и действительности электронного полиса ОСАГО инспекторами Госавтоинспекции. Предполагается, что такая проверка станет полностью автоматизированной и будет осуществляться системами видеонаблюдения по номеру автомобиля при помощи АИС ОСАГО. При этом правилами ОСАГО предусмотрено, что с 1 июля 2015 года при постановке на учет или снятии с учета автомобиля в ГИБДД наличие электронного полиса ОСАГО будет подтверждаться обычной распечаткой (п. 1.3 Положения Банка России от 19 сентября 2014 г. № 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств").

Хочешь – деньги берешь, хочешь – ремонт выбираешь

С 1 сентября потерпевший может вместо страховой выплаты потребовать направления на восстановительный ремонт поврежденного автомобиля на выбранной им по согласованию со страховой станции технического обслуживания (СТО) и его оплату. Ранее такая возможность предусматривалась по соглашению сторон, сейчас направление на ремонт по заявлению потерпевшего, при наличии договора страховой компании со СТО, является обязанностью страховщика (п. 15 ст. 12 закона об ОСАГО). Действие этой нормы распространяется на договоры ОСАГО, заключенные уже после 1 сентября, но и обращающимся по ранее заключенным договорам будет проще достичь соглашения по такой "натуральной форме" возмещения ущерба.

Страховая компания обязана разместить на своем сайте список станций, с которыми она сотрудничает, и следить за его актуальностью. Следует помнить, что направление на ремонт автомобиль получит на ту СТО, с которой заключен договор на обслуживание именно по ОСАГО. Такой СТО, скорее всего, будет небольшая универсальная станция, а не официальный дилер. Требовать направления на ремонт к официальному дилеру, зная, что страховая компания с ним работает, получится не всегда – у нее может быть заключен договор обслуживания только по КАСКО. При этом договор страховщика со станцией может предусматривать дополнительные критерии приема автомобилей на ремонт, в том числе в зависимости от специализации СТО (п. 4.17 Положения Банка России от 19 сентября 2014 г. № 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств").

ЧИТАЙТЕ ТАКЖЕ

О выборе возмещения вреда в натуральной форме необходимо указать в заявлении о страховой выплате. В этом заявлении потерпевший дает согласие на возможное увеличение сроков восстановительного ремонта в связи с объективными обстоятельствами, в том числе технологией ремонта и наличием комплектующих изделий (п. 17 ст. 12 закона об ОСАГО).

Направление на ремонт страховщик выдает в течение 20 календарных дней (за исключением нерабочих праздничных дней) с момента получения заявления о страховой выплате. В этом направлении указывается та СТО, которая будет производить ремонт, его срок, а также возможный размер доплаты автомобилистом за ремонт из-за разницы в стоимости новых и изношенных деталей. Там же прописывается порядок урегулирования вопросов, связанных с выявлением и ремонтом скрытых повреждений автомобиля и ремонта, не связанного со страховым случаем.

Обязательства страховщика считаются исполненными с момента получения потерпевшим отремонтированного автомобиля. При этом ответственность за несоблюдение СТО срока передачи автомобиля несет страховщик. В случае превышения срока ремонта над указанным в направлении потерпевший может требовать неустойку страховщика в размере 1% от суммы страховой выплаты за каждый день просрочки (п. 21 ст. 12 закона об ОСАГО).

Если на автомобиль продолжает действовать гарантия, а страховщик может предложить лишь ремонт в небольшой автомастерской, лучше обратиться за выплатой страхового возмещения в денежном виде. Дело в том, что несоблюдение условия об официальном обслуживании гарантийных автомобилей только в сервисных центрах официальных дилеров является основанием для прекращения гарантийных обязательств и с наступлением гарантийного случая лицо понесет дополнительные убытки. Это подтверждает и судебная практика, согласно которой страховая выплата по гарантийному автомобилю должна рассчитываться по ценам официального дилера. Некоторые суды расходятся в том, что именно подлежит возмещению по расценкам дилера – стоимость работ или стоимость деталей, но преобладает тенденция оценки всей стоимости ремонта по указанным ценам (апелляционное определение Астраханского областного суда по делу № 33-2742/2013 от 4 декабря 2013 г., апелляционное определение Тульского областного суда по делу № 33-2072/2013 от 22 августа 2013 г., апелляционное определение Орловского областного суда по делу № 33-2374/2013 от 31 октября 2013 г.).

После подачи заявления о выплате страхового возмещения у страховщика есть всего 20 календарных дней (за исключением нерабочих праздничных дней) для производства самой выплаты или вынесении мотивированного отказа. До 1 сентября для принятия решения по заявлению потерпевшего у страховой компании было на 10 дней больше.

Претензию о выплате страхового возмещения в части недополученной суммы страховая компания должна рассмотреть в течение пяти календарных дней (за исключением нерабочих праздничных дней). При этом мотивированный отказ в страховой выплате является надлежащим исполнением этой обязанности страховщика, если такой отказ не будет признан судом необоснованным.

Неустойки, применяемые к страховщику по закону об ОСАГО

С 1 сентября упорядочены штрафные санкции, которые могут быть применены к страховой компании за различные нарушения страхового законодательства. Мы обобщили недавно появившиеся в законе об ОСАГО меры воздействия на недобросовестного страховщика в таблице.

Таблица. Размер неустойки за неисполнение страховщиком своих обязанностей по договору ОСАГО

Каждый владелец автомобиля знает о необходимости оформления полиса ОСАГО (обязательного страхования автогражданской ответственности). Все правила, связанные с получением полиса, его действием и причинами выплат страховой премии определяются Федеральным законом № 40 от 25 апреля 2002 года «Об обязательном страховании автогражданской ответственности владельцев транспортных средств».

Полис действует в течение года и гарантирует возмещение ущерба (материального) в случае наступления страхового случая. Одним из ключевых понятий полиса ОСАГО является страховая премия.

Взаимоотношения между страхователем и страховщиком в нашей стране регулируются Гражданским кодексом. Статья 954 (п. 1) части 2 как раз определяет страховую премию, как плату, которую страхователь должен заплатить страховщику в период действия договора между ними.

По закону № 286 ФЗ «О взаимном страховании», также ею считаются средства, которые выплачиваются сторонами страхового оглашения.

Таким образом, в соответствии с формулировками в законах, страховую премию по ОСАГО можно определить, как денежный взнос, который получает страховая организация от застрахованного лица. Если полис действует весь год, то премия остается у страховой компании, если же договор расторгается раньше срока, то часть денег можно вернуть.

Страховые премии классифицируются по различным признакам и, соответственно, могут иметь несколько типов.

По форме выплаты взнос может быть:

- фиксированный – размер его не меняется в течение всего периода действия полиса;

- натуральный – если в определенный срок выплачивается неизменная сумма, а в остальное время можно менять размер выплаты.

По цели премия может иметь такие типы:

- рисковая – размер премии рассчитывается с учетом возможных рисков страховой компании;

- сберегательная – ее главная цель – это возместить расходы после окончания действия периода страхования;

- нетто – это фактическая стоимость страхового риска, то есть с ее помощью и будут возмещаться все платежи в течение установленного срока;

- брутто – включает в себя ту же нетто-ставку и дополнительные расходы (на рекламу, предупредительные мероприятия, формирование прибыли и т. д.).

По времени выплаты премия может быть:

- единовременная — взнос выплачивается сразу за весь срок действия страховки;

- текущая — выплачивается определенная часть в каждый период;

- годовая — это взнос, который вносится на конкретный срок – 1 год.

Кроме того, премии разделяются на авансовые и предварительные; срочные, пожизненные и рассроченные, а по причине выплаты могут быть справедливыми, необходимыми и конкурентными.

С 19 сентября 2014 года действует Положение Банка России № 431, в котором приняты главные правила страхования автогражданской ответственности и определяется порядок расчета и выплаты страховой премии.

Не существует единой схемы расчета размера страховой премии. Однако есть несколько важных моментов, которые обязательно учитываются при определении ее величины:

- срок договора;

- размеры выплат в зависимости от степени риска;

- действующие ставки;

- скидки и бонусы;

- вознаграждение страховщика.

Чтобы рассчитать страховую премию для полиса ОСАГО можно применить такую схему:

- базовый тариф, умноженный на индивидуальный коэффициент.

Для определения размера страховой премии ОСАГО учитываются обязательно следующие факторы:

- регион;

- марка автомобиля;

- его технические характеристики;

- срок службы автомобиля;

- количество водителей, вписанных в полис;

- возможные льготы.

Заранее рассчитать приблизительную стоимость полиса можно с помощью онлайн-калькуляторов, которые можно найти на различных интернет-порталах. Для этого в специальном окне вы вводите данные о своем автомобиле и в результате получаете две суммы – максимальную и минимальную премию по полису ОСАГО. Это связано с тем, что страховые компании устанавливают базовые тарифные ставки в рамках допустимого коридора, который утвержден Банком России.

Каждый водитель знает, что в случае дорожного происшествия он имеет право обратиться в страховую компанию для восстановления последствий аварии. Максимальный размер выплат при нанесении ущерба здоровью или жизни составляет 500 тысяч рублей, а при порче имущества – 400 тысяч рублей.

Страховые случаи тоже определяются Федеральным законом № 40, однако в этом году в закон внесены значительные изменения. Изменились и случаи выплаты денежного пособия. Теперь получить премию можно в таких ситуациях:

По правилам выплаты по ОСАГО перечисляются единовременно. Оплата страховой премии может производиться только после того, как стороны подпишут договор. Деньги перечисляются на счет или непосредственно наличными.

Для того чтобы получить выплаты по страховке ОСАГО, нужно в страховую компанию подать документы. Перечень их тоже определен Федеральным законом № 40. К ним относятся:

- заявление;

- паспорт и копия всех его страниц с заверением каждой страницы владельцем паспорта;

- полис ОСАГО;

- ПТС;

- водительские права;

- документ, подтверждающий право собственности на автомобиль;

- справка из ГИБДД об участии в ДТП, она должна быть оформлена на специальном бланке, утвержденном Приказом МВД № 185;

- справка о самой аварии, тоже оформленная на бланке по специальной форме, тоже утвержденной Приказом МВД № 154;

- извещение о ДТП;

- протокол и постановление ГИБДД о ДТП;

- квитанция об оплате штрафа;

- если участники ДТП отказались от составления протокола, то нужно предъявить определение;

- реквизиты для перечисления денег, если этого пункта не было в заявлении на выплату средств.

Помимо этих документов, следует приложить все квитанции, подтверждающие оплату эвакуатора, независимой экспертизы (если она проводилась, то следует предоставить и ее результаты) и других расходов, связанных с ДТП.

Если невиновным участником ДТП был несовершеннолетний гражданин, то потребуется согласие органов опеки и попечительства.

Если сам участник ДТП по каким-то причинам не может лично прийти в офис с заявлением, то документы от его имени может подать доверенное лицо, при наличии у него доверенности, заверенной нотариусом.

Таким образом, страховая премия — это тариф, который определяет страховщик своему клиенту. Все выплаты по ОСАГО как раз складываются и формируются из страховых премий. Размер тарифа устанавливается и регулируется правительством. При досрочном расторжении договора возможно получение возврата страховой премии за неиспользованный период.

Каждый человек желает максимально обезопасить свою жизнь, имущество и даже кредиты от непредсказуемых и неблагоприятных происшествий. На этот случай созданы специальные условия страхования. Одной из таких условий является страховая премия, которая помогает человеку застраховать свое имущество.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-37-25 . Это быстро и бесплатно !

Как и любому из нас, кредитной организации нужна уверенность, что ее не обманут. На этот случай создаются страховые выплаты, которые являются полным залогом и уверенностью, что работа компании будет оплачена. При этом организация старается создать полностью комфортные условия, которые подойдут любому человеку на любой случай.

Что такое страховая премия?

Страховая премия является страховым платежом. Он осуществляться в виде выплаты за услуги страхования. Лицо, которое страхуется в той или иной компании, обязано произвести оплату страховщикам. Сумма, которую потребует внести, указана заранее в договоре.

Она рассчитывается по коэффициентам, которые выводятся из страховых сумм и тарифных ставок. Ее можно внести моментально, в момент заключения договора, или заключить определенный договор и выплачивать частями на протяжении всего срока действия страховки.

Если человек, заключивший договор, выплачивает страховые взносы с сильными задержками, то компания вправе прекратить действительность договора.

Прежде чем составлять договор, нужно внимательно выслушать все необходимые пункты и прочитать весь договор, чтобы в дальнейшем не было недоразумений.

Особенности страховой премии

К особенностям относятся:

- Выплаты производятся в соответствии с заключением договора обеих сторон.

- Страховой договор становиться активным только после первого взноса.

- Как только первый взнос был оплачен, страховая компания начинает нести обязанности перед застрахованным лицом.

Существует страховой взнос с государственной поддержкой. Она включает в себя ряд небольших правил:

- Часть страховки по заключенному договору оплачивается государством.

- Договор становиться активным после того, как страхователь вносит половину положенной суммы, другую часть оплачивает государство.

- Франшиза должна носить безусловный характер и составлять 30% от страховой оплаты.

- При таком договоре создает компенсационный фонд.

- Действует исключительно, если застрахованное имущество было повреждено в результате ДТП.

Виды страховой премии

Существует несколько видов:

По характеру риска

По характеру рисков существует:

Форма уплаты страховых взносов

Формы для уплаты страховой премии делятся на:

Годичная форма отлично подходит для страхования жизни человека. При этом страховщики смотрят на смертность, состояние здоровья и возраст, после чего выводят нужный коэффициент и устанавливают ежегодную страховую премию, которую каждый год, до конца своей жизни, человек обязан выплачивать.

В случае смерти, становиться вопрос кому выплачивать страховку, в основном этими лицами становятся ближайшие родственники.

Как правильно рассчитать премию?

Чтобы правильно рассчитать взнос, нужно учитывать то обстоятельство, что сумма должна покрывать каждый возникший вопрос за весь период действительности страховки.

Формула расчета

Расчет страховой оплаты можно произвести следующим образом:

- П=Tб × Km × Кбм × Ко × Квс × Кс × Km × Kn ×KH.

Где принято считать:

Какие факторы учитываются?

Расчет страховой премии производится исходя из:

Кто оплачивает страховую премию?

Первым, кто обязан вносить платежи по страховому договору, является человек, который заключает договор с компанией.

Можно ли вернуть часть премии?

При желании, можно закрыть страховой договор. При условии, если срок страхования еще не закончен, то оставшуюся часть своих взносов вернуть вполне возможно. Если в договоре указано, что ни при каких условиях денежные средства не возвращаются, то на такой случай вернуть деньги нельзя. Даже если обратиться с письменным запросом в суд, ничего не удасться.

Если такого пункта в договоре нет, то нужно подать заявление на возврат оставшихся денежных средств от оплат в организацию, где происходило страхование.

Если на момент подачи заявления произошел несчастный случай, который полностью был покрыт страховой компанией, то в возврате будет отказано. Так как будет выполнены обе стороны договора.

Если произошел договор страхования на ипотеку, а кредит был полностью оплачен, в таком случае достаточно взять выписки из банка, где будет указано, что ипотека оплачена и написать заявление на возврат оставшейся премии. Все эти документы нужно подать по месту страхования.

В каждой компании, которая производит страхование, свои определенные правила. По этой причине нужно заключать договор, вчитываясь в каждый пункт заключения. Для каждого страхового случая существуют свои определенные условия и правила.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 350-37-25 (Москва)

+7 (812) 309-53-42 (Санкт-Петербург)

Это быстро и бесплатно !

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 350-37-25 (Москва)

+7 (812) 309-53-42 (Санкт-Петербург)

Последние пару дней пытался получить электронное ОСАГО. Но не смотря на то, что оно стоит аж 15 тысяч рублей в год. Получить электронное ОСАГО так и не удалось. Компаний было много но особо запомнились 3 ниже указанных.

Росгосстрах, у которого постоянные неведомые технические причины, не позволяющие получить заветный полис.

Югория, которая после внесения всех данных выдала гениальное сообщение:

И это не смотря на что были переданы сканы всех документов. Но при этом явившись в офис, клерки сказали, что ничего об этом не знают, но готовы сделать ОСАГО если мы заплатим ещё 2900 рублей сверху.

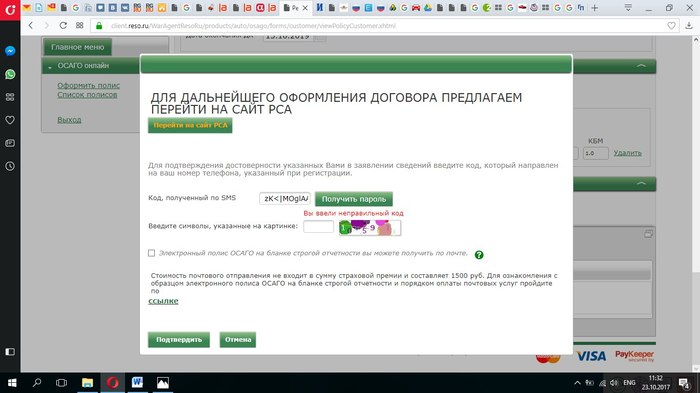

И наконец, Ресо-Гарантия - чемпион по надувательству. После внесения всех данных, он требует ввести КАПТЧУ и sms-код. Во-первых, каптча абсолютно нечитаема. Несмотря на то что у меня нормальное зрение и я не страдаю дальтонизмом, мне удалось ввести правильно каптчу, может быть один раз из 20. Видимо, я робот. Я вообще не понимаю зачем на этом этапе нужна каптча. Но самый смак не в этом, а в том, что код sms-код неизвестно зачем присылаемый, не является обычным пин-кодом из пяти или шести цифр, а выглядит как "Код подтверждения App: LMC[Х*lt;TY". При этом ввести его верно обычному смертному пользователю невозможно, по той простой причине, что X - это не латинская буква Икс, а кириллическая буква Хер. Страховщик, как бы показывает на чём он вертел распоряжение ЦБ, и страхователя с его наивной надеждой купить ОСАГО онлайн. И так во всех sms-кодах, которые присылает Ресо, присутствуют кириллические символы, причём только те, которые выглядят так же как и латинские символы, чтобы пользователь не дай бог не догадался, что не все символы пинкода - являются латинскими. Но даже если он догадается, то как он сможет на экране телефона отличить кириллические символы от латинских, если они выглядят ОДИНАКОВО.

Вот для примера, скрин с их сайта. На нём "Код подтверждения App: zK<|MОglААМcvy" при этом ААМ - это кириллица.

P.S. Знаю, ту многие скажут, что у нас всё получилось очень легко. Но боюсь тут всё зависит от региона и конкретной ситуации. Компании просто технично отфутболивают тех кто им не интересен.

P.S2. Место действия Пермь.

Дубликаты не найдены

Всем! Всем! Всем! Мучился так же при оформлении. Росгосстрах, Ингосстрах, Ресо-гарантия. Регистрировался во всех, во всех теперь есть личные кабинеты. И только после того, как зашел в Ресо через госуслуги покупка полиса заняла пять минут. И еще, в базе РСА должен быть номер вашей диагностической карты, без него, хоть тресни.

Я всё это пробовал как раз через госуслуги:)

тоже какой то пиздец..

все заполнил в ргс все как пологается,

блять не понравиось, давай сканы..

20 минут проверяли и. барабанная дробь..

перекинули на херпоймикакойсайт какойто сибирской неведомой хуйни, где все заполнять заново!

хуй с ними, заполнил..

и опять выслал все сканы..

2 скана запороли, сказали обращатся в рса с жалобой, почему это они мне не верят

все мы понимаем шо туда хуй дозвонишься

но на следующий день у ребят, которые специально обучены всего за 500р это получилось на ура:))

буквально 4 дня назад делал без проблем (сканы просили тоже)

понимаешь, как раз система и расчитана на то что бы такие как ты ( без претензий, ничего личного) пришли и так и сказали..

и вроде нет проблем!

почему нет проблем при покупки билетов на концерт или на поезд, на самолет?

почему нет проблем при подаче заявления на загран или права?

Как пояснили в одной конторе - все тех. проблемы и так далее - это просто отказ, у каждой страховой есть свой минимум требований. Отказать вроде как не могут, вот и пишут про ошибки и прочую лабуду.

а при оформлениии этого еосаго, страховщики диагностическую карту сами выписывают, или всё же придётся ехать покупать ещё и эту хрень? в офисах они сразу её выписывают рублей за 800+-

в инете за 600р везде без проблем за 5 минут

Застраховался в Ресо месяц назад через их сайт. Тут фишка в том, что не нужно вводить всякие смс-коды и капчи, а нажимать кнопочку "перейти на сайт РСА" и дальше делать все по инструкции. От меня потребовали только скан диагностической карты, остальные документы у РСА уже есть. Место действия - Пермь.

При перейти на сайт РСА, выкидывало на Сибирский спас:(

Пробывал на ВСК, РЕСО и СОГАЗе. Не получалось, постоянно выдавало ошибку. Заполнил данные на сайте "Пенькоффстрахование", запросили сканы документов. На следующий день отправил сканы, оплатил - через 5 минут полис пришел на электронку. По базе РСА проверял - все нормально.

Ингосстрах 4-5 шт уже сделал себе и знакомым - норм.

Иногда что то не проходило (дата начала стажа вождения) - сбрасывал скан им.

на альфе делал без проблем и рса 4 дня назад тоже без проблем

А ты чтоле думал в сказку попал? Тут вам Россия, не наебёшь - не проживёшь, чай не в Европе живём

Мои попытки сделать Е-полис за 4000 в разных страховых тоже не увенчались успехом, пошёл к ближайшему страховому агенту, сделали обычный полис в Ингострахе, но за 6000, причём сам полис 4000, как и электронный + ещё 2000 страхование жизни, как обычно наебали короче, но иначе никак

Ну тут практически повезло:)

Как СК Согласие разводит виновников, оформляющих Европротокол

Вчера пришла смс о том, что с карты в Сбере списано 23к приставами. Я немножко прифигел, тем более у меня сегодня самолёт и была вероятность, что будет запрет на выезд несмотря на то, что долг погашен. Живу в Москве уже 12 лет, прописан в регионе, поэтому все письма по судебному делу приходили туда и я ни о деле, ни об исполнительном производстве ничего не знал.

Потребовалось около 60 звонков, чтобы выяснить у приставов в чем вообще дело. Оказалось, что деньги затребовало СК Согласие, как возмещение ущерба в порядке регресса. Я ничего не понял и позвонил в Согласие. Меня соединили с юристом – потребовалось подождать всего 6 минут на линии. По сравнению с приставами – мгновенно. Юрист рассказал, что всё дело в ДТП в январе 2018 года, когда я признал себя виновным (хотя ситуация была неочевидная, но у меня не было особых повреждений) и мы оформили Европротокол.

Оказывается, Согласие со мной "связалось", чтобы сообщить о том, что я должен предоставить машину на осмотр. При том, что я приезжал к ним в офис на этой машине, чтобы передать документы о ДТП, и мне об этом ничего не сказали. Я по-моему даже спросил, требуется ли показать машину. Мне ответили, что нет, а если нужно будет, то со мной свяжутся. А под "связались" они имели в виду, что отправили мне ТЕЛЕГРАММУ в регион! Причем юрист продиктовал мне адрес, куда её направили и там была указана не та улица, где я прописан! В общем они обратились в суд и суд счел, что такая телеграмма является нормальным способом связи. А так как я не предоставил машину на проверку, то они взыскивают с меня возмещение ущерба в порядке регресса.

Само дело возможности получить нет. Помощник мирового судьи сказала, что надо приезжать в регион лично за ним. Даже не знаю, стоит ли тратить время и деньги на обжалование.

Вопрос. Можно ли пресечь такую деятельность СК Согласия через прокуратуру или как-то иначе? Или это всё происходит в рамках закона?

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

п.1 Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.

Отказ от страховки в течение 14 дней

Законодатель очень интересно и честно говоря криво реализовал механизм отказа от страховки в течении 14 дней, поэтому большинство просто не понимают почему так все работает. Как состыковать нормы права и понять, что право на получение страховой премии обратно у Вас есть !

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

п.2 ст. 958 ГК РФ

При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

п.3 ст. 958 ГК РФ

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если законом или договором не предусмотрено иное.

Что мы видим, что отказаться можно, но нам ничего не вернут, если только законом или договором — это не предусмотрено. А это предусмотрено договором, так как страховщик обязан прописать это условие по п.1 Указания Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». А если его нет, то в силу закона, так как должен указать и все тут !

Что касается потребительских кредитов, то тут в законе указанно, тоже самое. Разница в том, что мы заключаем не договор, а как правило присоединяемся к программе добровольного страхования — подав соответствующие заявление.

В случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, который заключен кредитором и (или) третьим лицом, действующим в интересах кредитора, при предоставлении потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по указанному договору, кредитор или третье лицо, действующее в интересах кредитора, обязаны возвратить заемщику денежные средства, уплаченные заемщиком за оказание этой услуги или совокупности этих услуг (включая страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в настоящей части, в отношении конкретного заемщика), в полном объеме в срок, не превышающий семи рабочих дней со дня получения кредитором или третьим лицом, действующим в интересах кредитора, заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

п.2.5 ст. 7 Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»

Ну вот вроде понятно изложил, вернуть можно — подать заявление нужно!

Отказ от страховки после 14 дней

Просто отказаться от страховки у Вас не выйдет, заявление конечно примут и договор расторгнут, но страховую премию не вернут!

Обратите внимание на следующую статью, от нее будем далее исходить:

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

п.1 ст.958 ГК РФ

— гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

— прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Теперь смотрите главная фраза здесь — возможность наступления существование страхового риска прекратилось. Например Вы взяли кредит и заключили договор страхования, по которому в случае смерти банк получает деньги со страховой компании в размере неоплаченного долга. А если Вы полностью заплатите кредит? Тогда и риск у банка пропадет и у страховой в отношении Вас риск тоже пропадает, даже в случае смерти они не обязаны выплачивать банку деньги, так как все по кредиту закрыто!

Случай, при котором по условиям договора имущественные интересы застрахованного не защищаются, не являющийся основанием для страхового возмещения, по смыслу указанных выше норм страховым не является.

Таким образом, если по условиям договора страхования имущественных интересов заёмщика обязательным условием выплаты страхового возмещения является наличие долга по кредитному договору, в частности когда страховое возмещение равно остатку долга по кредиту либо производно от него, то при досрочном погашении долга по кредиту имущественные интересы заёмщика далее не защищаются и наступление любого из предусмотренных договором случаев не является основанием для страховой выплаты, а следовательно, существование страхового риска как такового и возможность наступления именно страхового случая отпали.

В тех же случаях, когда выплата страхового возмещения по договору страхования имущественных интересов заёмщика не обусловлена наличием долга по кредиту, а именно договор предусматривает страховое возмещение в определённом размере при наступлении указанных в договоре событий независимо от наличия либо отсутствия долга по кредиту, то досрочная выплата кредита не прекращает существование страхового риска и возможности наступления страхового случая.

Определение ВС РФ от 05.03.2019 № 16-КГ18-55Таким образом можно вернуть часть страховой премии если полностью погасить кредит. Но как всегда есть одно но, должна существовать зависимость кредитных выплат и страховки. Кредит должен быть застрахован, а непросто заключена страховка жизни и.т.д.

Это супер лазейка для банков и они ей пользуются не делая зависимости между Вашим кредитом и страховкой, как итог остается риск и 0 по возврату страховой премии.

Альтернативный метод взыскания страховки или «навязывание услуги продавцом»

Можно ли взыскать страховку за пределами 14 дней и как это осуществить если взаимосвязи между кредитом и страховкой нет? Это очень, очень трудно придется доказывать в суде навязывание страховки и то, что Вам отказывали в кредите без ее оформления.

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

п.2 ст. 16 ФЗ №2300 ФЗ «О защите прав потребителей»

У меня было подобное дело по Автодому и К-сервису, в ходе процесса мы пришли к мировому соглашению и нам вернули страховку и представительские, чтобы избежать неустоек и штрафа.

Кто такой финансовый уполномоченный

Должность финансового уполномоченного учреждается в соответствии с настоящим Федеральным законом для рассмотрения обращений потребителей финансовых услуг об удовлетворении требований имущественного характера, предъявляемых к финансовым организациям, оказавшим им финансовые услуги (далее — обращения).

п.1 ст.2 Федеральный закон от 04.06.2018 N 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»

О нем мы будем очень много отдельно говорить с наступлением 2021 года, поскольку в его сферу деятельности будут включены: кредитные организации, кредитные потребительские кооперативы, ломбарды и негосударственные пенсионные фонды.

Пока сфера его действии страховые компании и микрофинансовые организации.

Исходя из ст.ст. 15,25 Федерального закона № 123-ФЗ, в случае нарушения страховой компанией порядка осуществления страхового возмещения потерпевший в ДТП, либо лицо к которому перешли права потерпевшего, изначально должны обратиться к финансовому уполномоченному с соответствующим требованием к страховой компании, а затем только в суд.

Решение от 19 сентября 2019 г. по делу № А12-23510/2019

То есть сначала мы подает заявление в страховую, потом в случае отказа подаем финансовому уполномоченному и если отказал он, то в суд.

Ссылка на сайт финансового уполномоченного — https://finombudsman.ru/ можно подать обращение, через него.

Схема отказа от страховки (возврата страховой премии)

Ниже приведена блок схема по инстанциям, как куда подавать, что бы сделать возврат страховки до 14 дней и после 14 дней.

Схема отказа от страховки (возврата страховой премии)

Читайте далее:

Читайте также: