В каких документах указаны нормативы технологических расчетов трудовых и материальных затрат

Опубликовано: 17.09.2024

Планирование хозяйственной деятельности предприятия — одна из важнейших функций финансово-экономической службы. На основе планов прогнозируются объемы и распределяются ресурсы, которые предприятию нужны для того, чтобы выполнить намеченные задачи.

Чтобы качественно планировать затраты, необходима нормативная база, система норм и нормативов использования материальных, трудовых и финансовых ресурсов, используемых в бизнес-процессах компании.

Затраты необходимо нормировать не только для планирования деятельности, но и для многих других управленческих целей, например, чтобы:

- оценить эффективность производственных процессов, использования оборудования, производительность труда и т. д.;

- калькулировать себестоимость выпуска продукции;

- анализировать финансово-хозяйственную деятельность компании;

- формировать управленческую отчетность;

- разрабатывать инвестиционные проекты.

Поговорим о том, как руководителю финансово-экономической службы построить качественную нормативную базу планирования затрат, позволяющую быстро и эффективно достичь указанных выше целей.

Как сформировать нормативную базу для нормирования затрат?

При планировании затрат компании используют совокупность утвержденных норм и нормативов. Различия между понятиями «норма» и «норматив» достаточно условны, но тем не менее их можно классифицировать:

- норма — это максимально приемлемая для предприятия абсолютная величина расхода определенного вида ресурсов, используемых при выпуске продукции или функционировании бизнес-процесса;

- норматив выражается через относительную или удельную величину расхода определенного вида ресурса на единицу продукции, площади помещения, расстояния перевозок, веса ТМЦ и т. д.

Совокупность норм и нормативов в части использования материальных, трудовых и финансовых ресурсов составляют нормативную базу планирования затрат.

Принципы построения базы планирования затрат:

1) комплексный охват всех видов планирования деятельности компании (стратегический, тактический и оперативный);

2) методическое единство норм и нормативов как по уровням управления (компания, подразделение, цех, линия), так и по временным периодам (год, месяц, день);

3) обоснованность норм и нормативов через корректные методы исчисления, практические замеры, использование законодательной базы, периодическую актуализацию и т. п.;

4) документальное оформление и обновление нормативной базы планирования затрат, ознакомление с ней сотрудников;

5) контроль за соблюдением в процессе планирования затрат утвержденных норм и нормативов.

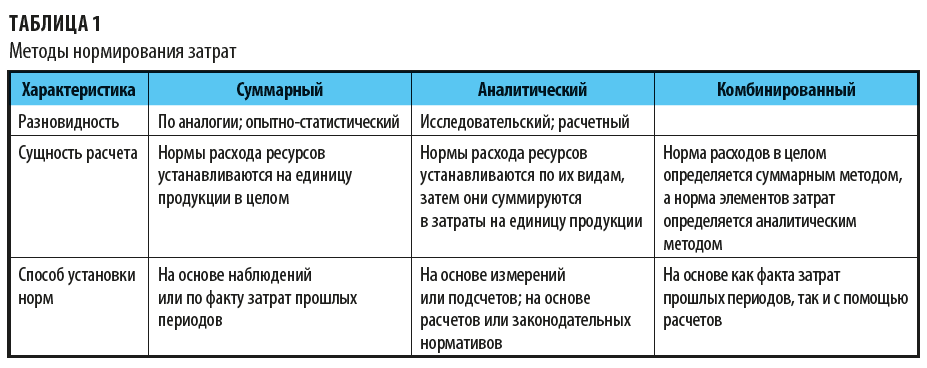

Методы установления норм и нормативов:

- суммарный;

- аналитический;

- комбинированный.

Суть этих методов и их отличия показаны в табл. 1.

Как установить нормы материальных затрат?

Материальные затраты — это затраты:

- на основное сырье и материалы;

- вспомогательные материалы;

- энергоресурсы;

- комплектующие к продукции;

- инструменты;

- расходные материалы.

Материальные затраты занимают наибольший удельный вес в составе производственной себестоимости выпуска продукции, поэтому важно разработать нормы таких затрат и придерживаться их.

В общем виде норматив расхода материальных ресурсов (НРМР) рассчитывается по формуле:

где Рп — полезный расход материальных ресурсов, связанный с выпуском продукции;

ƩПт — сумма технологических потерь материальных ресурсов, связанная с настройкой/переналадкой производственного оборудования, а также естественные потери на технологических операциях выпуска продукции;

ƩПо — сумма организационных потерь материальных ресурсов, связанная с особенностями организации или технологии выпуска продукции (брак в производстве, расход на контроль качества, естественные потери при хранении и подготовке сырья к производству, потери при выпуске новой продукции и т. п.).

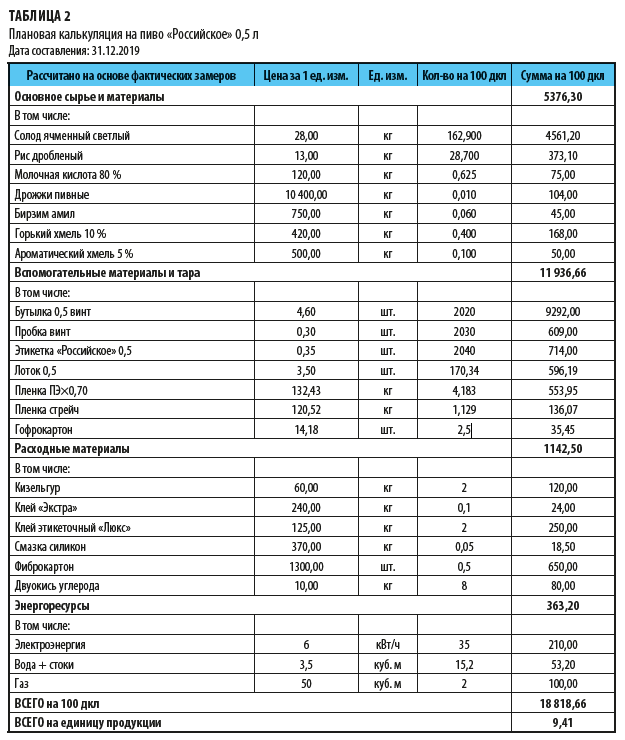

Если для планирования затрат необходима норма расхода материальных ресурсов на единицу продукции, то показатель НРМР делим на плановое количество единиц выпускаемой продукции. Но так как подавляющее большинство производственных компаний выпускают широкую ассортиментную линейку продукции, то при планировании затрат чаще всего используют индивидуальные нормы расхода материальных ресурсов на единицу продукции. Ее указывают в плановой калькуляции каждого номенклатурного наименования продукции. Пример такой калькуляции приведен в табл. 2.

Как видим, в данной калькуляции рассчитаны материальные затраты на выпуск определенного объема продукции (на 100 дкл пива) и сумма материальных затрат на одну номенклатурную единицу (бутылка пива «Российское» объемом 0,5 л).

А. А. Гребенников,

финансовый директор ООО «Ипатовский пивзавод»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2020.

Основными задачами нормирования труда является установление меры затрат труда, конкретным выражением которых являются:

а) нормы времени;

б) нормы выработки;

в) нормы обслуживания;

г) нормы численности.

Техническое нормирование труда - это процесс установления норм затрат рабочего времени в конкретных организационно-технических условиях.

Норма времени - время, отведенное на производство единицы продукции или выполнение определенной работы (в часах, минутах, секундах).

Норма выработки - количество продукции, которое должно быть произведено рабочим в единицу времени.

Норма обслуживания - это количество единиц оборудования, производственных площадей и т.п., установленное для обслуживания одним или группой рабочих.

Норма времени обслуживания - это необходимое и достаточное время на обслуживание единицы оборудования в течение определенного календарного периода (одной смены, месяца).

Норма численности - это количество работников, установленное для обслуживания объекта или выполнения определенного объема работ.

Нормы затрат труда могут устанавливаться на операцию, изделие, работу, комплекс работ. Они различаются по периоду и сфере действия, по методу установления, степени укрупнения, по способу построения и т.д.

Классификация норм затрат труда приведена на рис. 9.8.

Рис. 9.8. Классификация норм труда

Рабочее время, затрачиваемое на рабочем месте, делится на:

- нормируемое время;

- ненормируемое время.

Нормируемое время - это время, необходимое для выполнения операции, работы.

Ненормируемое время возникает при различных технических и организационных неполадках (в норму времени не входит).

Нормируемое время подразделяется на:

- подготовительно-заключительное (tп.з);

- основное (tос);

- вспомогательное (tвс);

- организационного обслуживания рабочего места (tо.о);

- технического обслуживания рабочего места (tт.о);

- предназначенное для отдыха и естественных надобностей (tе.н).

Структура нормируемого времени (выполнение операции, работы) показана на рис. 9.9.

Рис. 9.9. Структура штучно-калькуляционного времени

Подготовительно-заключительное время tп.з - время, затрачиваемое рабочим на выполнение следующих работ:

- получение технической документации и ознакомление (чертежи, ТУ, описание технологического процесса;

- подготовка оборудования (наладка, переналадка), инструмента, приспособлений, мерителей (подбор и получение);

- действия, связанные с окончанием обработки.

Подготовительно-заключительное время затрачивается на всю партию деталей (изделий) и не зависит от ее величины.

В массовом производстве tп.з нет, так как детали (изделия) обрабатываются постоянно в течение всего срока изготовления.

Основное время tос - время, в течение которого непосредственно производится технологический процесс (изменяется форма, размеры, физико-химические свойства детали или изделия).

Время tо.с может быть:

- ручным;

- машинно-ручным;

- машинно-автоматическим;

- аппаратурным.

Вспомогательное время tв затрачивается на выполнение отдельных элементов работы:

- установка и съем детали (изделия);

- закрепление и открепление детали (изделия);

- измерения;

- подвод и отвод инструментов;

- включение и выключение оборудования.

В условиях массового и серийного производства, когда применяются групповые методы обработки или когда происходят аппаратурные технологические процессы (термические, гальванические и т.п.), основное и вспомогательное время устанавливается на партию, зависящую от пропускной способности оборудования. Время на одну деталь при этом можно определить по формулам

где tос.пар, tв.пар - соответственно основное и вспомогательное время на партию деталей (изделий); n - число деталей (изделий) в партии (в кассете, поддоне и т.п.).

Время организационного обслуживания рабочего места tо.о - время на уборку отходов и рабочего места, получение и сдачу инструментов, мерителей, приборов, приемку рабочего места от сменщика и т.п., затрачиваемое на протяжении смены.

Время технического обслуживания рабочего места tт.о - время смазки, подналадки, смены затупившегося инструмента и т.п. в течение смены.

Время на отдых и естественные (личные) надобности tе.н устанавливается для поддержания работоспособности рабочего в течение смены.

В соответствии с приведенной классификацией затрат рабочего времени устанавливается его структура (рис. 9.9) и производится расчет технически обоснованной нормы времени.

Норма штучного времени tшт - применяется в условиях массового производства:

Время tо.т.о и tе.н обычно выражается в процентах к оперативному времени tоп. Тогда

где Kо.т.о и Kе.н - доли времени (от tоп) соответственно на организационно-техническое обслуживание, а также и отдых и естественные надобности.

Норма штучно-калькуляционного времени tшк применяется в серийном производстве, где велик удельный вес подготовительно-заключительного времени:

или для партии деталей (изделий)

где n - количество деталей (изделий) в партии.

В производстве с неизбежными технологическими потерями норма штучного времени устанавливается с учетом выхода годных деталей (tшт.годн):

где Kв.г - коэффициент выхода годных деталей (изделий),

При обработке деталей (изделий) на автоматическом оборудовании (установках, термических агрегатах, стендах и т.п.) оперативное или основное время определяется на основании паспортных данных оборудования или расчетов производительности этого оборудования.

где tн - норма времени на единицу объема работы, мин;

Q - количество единиц объема работы, выполняемых в течение заданного календарного периода (условные единицы оборудования);

kд- коэффициент дополнительных функций данной категории рабочих, не учтенных нормой (например, функции учета, инструктажа и т.д.).

Хронометраж - метод изучения затрат рабочего времени многократно повторяющихся ручных и машинно-ручных элементов операций путем их измерения. Используется (в основном) в крупносерийном и массовом производствах для установления действующих норм и проверки норм, установленных расчетным путем. Объектом исследования является операция и ее элементы, а его целью - установление основного и вспомогательного времени или затрат времени на отдельные трудовые приемы. Хронометраж бывает сплошным и выборочным. При сплошном хронометраже его объектом являются все элементы оперативного времени, а при выборочном - измеряются отдельные элементы оперативного времени или технологической операции.

Фотография рабочего дня - это наблюдение, проводимое для изучения всех затрат рабочего времени в течение смены или ее части. Они могут быть индивидуальными, групповыми, бригадными и т.п. Цель фотографии:

- выявление потерь рабочего времени;

- установление причин потерь;

- разработка мероприятий по устранению потерь;

- получение данных о необходимости численности работников, а также для создания нормативов времени.

Метод моментных наблюдений позволяет определять величину затрат рабочего времени, не прибегая к их непосредственному измерению. Он применяется при наблюдении за большим количеством объектов. Метод основан на использовании положений теории вероятностей, а его сущность состоит в замене непрерывной фиксации времени при непосредственных замерах (обычные фотографии) учетом количества наблюдаемых моментов.

Полученные данные позволяют определить удельный вес и абсолютные значения затрат времени по элементам.

Расчетно-аналитический метод установления норм труда предусматривает установление норм труда на основе применения нормативов по труду и расчетных формул. Он позволяет не прибегать каждый раз к трудоемким процессам хронометража и фотографии. Нормы труда устанавливаются до внедрения операции в производство, что и значительно сокращают издержки на их установление. Нормативы по труду состоят:

- из нормативов режимов обработки и производительности оборудования;

- нормативов затрат времени на выполнение элементов работ;

- нормативов затрат труда на обслуживание единицы оборудования одного рабочего или бригады.

Для определения большинства нормативов используются хронометраж и фотография рабочего дня. Таким образом, исследовательский метод является базой для нормирования труда.

Нормативы по труду подразделяются:

- на дифференцированные (элементные);

- укрупненные.

Дифференцированные (элементные) нормативы устанавливаются на отдельные приемы и трудовые действия.

Укрупненные нормативы - это регламентированные затраты времени на выполнение комплекса трудовых приемов, объединенных в одну группу.

Состав работающих на предприятии делится:

- на промышленно-производственный персонал (ППП);

- непромышленный персонал.

Структура персонала предприятия показана на рис. 9.10.

Рис. 9.10. Структура персонала предприятия

Разделение персонала на категории может быть иным, чем показано на рис. 9.10. Определяются эти категории предприятием самостоятельно. С повышением автоматизации производственных процессов уменьшается доля затрат труда основного контингента производственных рабочих и увеличивается - вспомогательного и ИТР, не говоря уже о гибком интегрированном производстве, где основные, вспомогательные и обслуживающие процессы интегрируются в единый производственный процесс.

Во многих западных фирмах персонал подразделяют на следующие категории:

- управленческий персонал;

- служащие;

- квалифицированные рабочие и технический персонал ;

- полуквалифицированные рабочие;

- неквалифицированные рабочие.

Численность основных производственных рабочих определяется на основании расчета трудоемкости производственной программы и баланса времени одного рабочего.

Численность производственных рабочих-сдельщиков (Pсд):

где tпр - трудоемкость производственной программы (нормо-час.);

Kв.н - коэффициент выполнения норм;

Fпр - полезный фонд времени одного рабочего за год (ч).

где Dг - число рабочих дней в году;

Тсм - число рабочих часов в смену;

Кцн - коэффициент потерь рабочего времени на целодневные невыходы (отпуска, болезни, роды и т. д.);

Кпв - коэффициент потерь на внутрисменные простои.

Численность производственных рабочих-повременщиков и вспомогательных рабочих устанавливается по штатным расписаниям, где показывается явочная численность, которая определяется по числу рабочих мест в соответствии с технологией производства, нормами обслуживания и сменностью работ.

Расчет потребности в ИТР, служащих, МОП и охране осуществляется в соответствии со структурой управления предприятием и штатным расписанием.

Численность охраны и пожарной охраны определяется по числу постов охраны, нормам обслуживания и режиму работы, а численность учеников - в соответствии с дополнительной потребностью в работающих или с учетом возмещения их убыли.

НОРМИРОВАНИЕ РАСХОДА МАТЕРИАЛОВ

Rate setting expenditure for materials. Basic rules

Дата введения 1984-01-01

1. РАЗРАБОТАН И ВНЕСЕН Государственным комитетом СССР по стандартам

2. УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Постановлением Государственного комитета СССР по стандартам от 9.02.83 N 713

3. ВВЕДЕН ВПЕРВЫЕ

4. ИЗДАНИЕ (февраль 2009 г.) с Изменением N 1, утвержденным в июле 1988 г. (ИУС 11-88)

Настоящий стандарт устанавливает общие правила нормирования расхода материалов, классификацию и методы разработки норм расхода материалов, показатели использования материалов.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Нормирование расхода материалов проводят с целью установления их планового количества, необходимого для изготовления изделий и обеспечения наиболее рационального и эффективного использования сырья и материалов в производстве.

Нормированию подлежат все виды сырья и материалов.

1.2. Нормирование расхода материалов включает решение следующих задач:

- анализ производственных условий потребления материалов и данные передовых отечественных и зарубежных предприятий, выпускающих аналогичные изделия;

- установление норм расхода материалов на основе научно обоснованных нормативов;

- внедрение норм расхода материалов;

- контроль прогрессивности норм расхода материалов и соблюдения норм расхода материалов в производстве, при планировании, учете материальных затрат и материально-техническом обеспечении производства;

- выполнение технических и организационных мероприятий, обеспечивающих более рациональное и эффективное использование материалов;

- периодический пересмотр норм расхода материалов с целью снижения удельной материалоемкости изделия на основе обязательного внедрения безотходных и малоотходных технологических процессов при изготовлении изделий с учетом совершенствования их конструкции и достижений науки, техники, технологии и передового опыта, обеспечивающих выполнение заданий по среднему снижению норм расхода материалов.

1.3. Нормативы - поэлементные составляющие норм, характеризующие:

- удельный расход сырья или материалов на единицу массы, площади, объема, длины при выполнении производственных процессов (лакокрасочные покрытия, сварочные работы и т.д.);

- размеры технологических отходов и потерь сырья и материалов по видам производственных процессов.

Нормативы измеряют в натуральных единицах или в процентах.

1.3.1. Нормативы удельных расходов и нормативы отходов и потерь сырья и материалов в производстве по видам производств могут быть:

- межотраслевыми (например, для группы отраслей машиностроения);

1.3.2. Нормативы расхода материалов применяются для расчета индивидуальных норм и их анализа с целью выявления возможных резервов экономии материалов.

1.3.3. Норма расхода - максимально допустимое плановое количество сырья, материалов на производство единицы продукции (работы) установленного качества в планируемых условиях производства.

1.4. В составе нормы расхода материала следует учитывать:

- полезный расход материала;

- технологические отходы, обусловленные установленной технологией производства;

Состав норм расхода устанавливают в отраслевых методиках и инструкциях применительно к особенностям производства данного вида продукции (работы). Произвольное изменение состава норм расхода не допускается.

1.4.1. К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии.

1.4.2. К технологическим отходам материала относят то его количество, которое не овеществлено в изделии, но затрачено на его производство.

Учет технологических отходов должен быть организован на каждом предприятии наряду с учетом первоначально используемых материалов.

В составе технологических отходов следует учитывать отходы, используемые в качестве исходного материала для изготовления других изделий.

1.4.3. К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

1.5. В норму расхода материалов не включают:

- отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, потери материала при транспортировании и хранении);

- отходы и потери, вызванные отступлениями от предусмотренного сортамента, требований стандартов и технических условий;

- расход сырья и материалов, связанных с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

2. КЛАССИФИКАЦИЯ НОРМ РАСХОДА МАТЕРИАЛА

2.1. Нормы расхода материала классифицируют по следующим основным признакам:

- степени укрупнения объекта нормирования;

- степени укрупнения номенклатуры материалов;

2.2. По степени укрупнения объекта нормирования нормы расхода материалов подразделяют на индивидуальные и групповые (средневзвешенные).

2.2.1. Индивидуальные нормы определяют расход нормируемого вида сырья и материалов на производство единицы продукции (работы) (деталь, сборочную единицу, продукт в единицах массы или объема).

2.2.2. Групповые нормы рассчитывают как средневзвешенные величины расхода сырья и материалов по установленной отраслевой номенклатуре на планируемые объемы производства одноименных видов продукции (грузовых автомобилей, металлорежущих станков, колесных тракторов и т.п.) или работ по министерствам и ведомствам в целом, а при необходимости - по объединениям и предприятиям.

2.3. По степени укрупнения номенклатуры материалов нормы расхода подразделяют на сводные и специфицированные.

2.3.1. Специфицированные нормы (в номенклатуре для производства) рассчитываются для определения расхода на производство единицы продукции (работы) конкретных видов сырья и материалов в ассортименте, т.е. по типосорторазмерам, маркам, профилям, составу.

В течение года в специфицированных нормах расхода следует оперативно отражать текущие изменения конструкции изделия, рецептуры продукции, технологии производства, которые учитывают при обеспечении текущей потребности цехов и участков в сырье и материалах, контроле за их расходом. По истечении года эти изменения суммируют и учитывают в нормах на производство единицы продукции (работы) при их пересмотре на планируемый год.

2.3.2. Сводные нормы рассчитывают для определения расхода однородных видов сырья и материалов на изготовление изделия или номенклатурной группы изделий, по которым ведется расчет потребности и составляются балансы при разработке планов экономического и социального развития.

2.4. По периоду действия нормы расхода материала подразделяют на годовые и пятилетние.

2.4.1. Годовые нормы расхода (индивидуальные, групповые) определяют среднегодовую плановую величину расхода сырья и материалов на производство единицы продукции (работы) и являются основой для определения плановой потребности производства в сырье и материалах при годовом планировании.

2.4.2. Нормы расхода по годам пятилетнего периода разрабатываются по важнейшим видам сырья и материалов на производство продукции (работ) по установленной номенклатуре и используются для балансовых расчетов при разработке планов экономического и социального развития на пятилетний период.

3. МЕТОДЫ РАЗРАБОТКИ НОРМ РАСХОДА МАТЕРИАЛОВ

3.1. Для разработки норм расхода материала используют расчетно-аналитический или опытный метод.

3.2. При расчетно-аналитическом методе нормы расхода материала разрабатываются на основе прогрессивных показателей использования материала и установленного настоящим стандартом состава норм.

Полезный расход материала, принимаемый за основу при расчете, устанавливают по номинальным размерам детали с учетом средней величины допуска на размер.

Основной исходной информацией при расчете норм расхода материалов являются:

- чертежи деталей (карты раскроя), сборочных единиц, спецификации;

- нормативы расхода материалов на единицу обрабатываемой поверхности, длины, массы или других параметров;

- нормативы отходов и потерь.

3.3. Опытный метод разработки норм расхода материалов заключается в определении затрат материалов, необходимых для производства изделий, на основе данных измерений полезного расхода, технологических отходов и потерь, определяемых в лабораторных условиях или непосредственно в условиях производства.

3.4. При нормировании расхода материалов следует исходить из условия обязательного планового внедрения прогрессивной технологии, в том числе безотходных и малоотходных технологических процессов.

3.5. Уровень внедрения безотходных и малоотходных технологических процессов должен быть объектом ежегодного планирования на промышленном предприятии.

3.6. Прогрессивность технологических процессов должна оцениваться уровнем технологических отходов сырья и материалов.

Ориентировочные критерии оценки прогрессивности технологических процессов по уровню технологических отходов приведены в приложении.

3.7. Порядок разработки, рассмотрения, утверждения, корректировки и контроля за выполнением норм расхода материалов должен соответствовать отраслевым нормативно-техническим документам, разработанным на основе "Основных положений по нормированию расхода и запасов сырья и материалов в производстве", утвержденных Госпланом СССР.

4. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ СЫРЬЯ И МАТЕРИАЛОВ

4.1. Устанавливают следующие основные показатели использования сырья и материалов:

- коэффициент извлечения продукта из исходного сырья.

4.2. Коэффициент использования характеризует степень использования сырья и материалов в производстве продукции (работы) и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на производство единицы продукции (работы).

4.3. Коэффициент раскроя характеризует степень использования материалов при их раскрое и определяется отношением массы (объема, площади, длины) всех видов заготовок, полученных из исходного материала, к массе (объему, площади, длине) используемого материала.

4.4. Расходный коэффициент - показатель, обратный коэффициенту использования, определяется отношением нормы расхода сырья, материалов, установленной на производство единицы продукции (работы), к полезному их расходу.

4.5. Показатель выхода продукта (полуфабриката) применяют для оценки эффективности использования сырья и материалов в производстве и для расчетов планов производства продукции из планируемых для переработки сырья и материалов или потребности в исходных материалах на планируемый объем производства продукции. Он определяется отношением количества произведенного продукта (полуфабриката) к количеству фактически израсходованного исходного сырья, материалов (например, выход литья из металлической части шихты, поковок и штамповок из слитков и проката).

4.6. Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлеченного полезного вещества из исходного сырья к общему количеству, содержащемуся в этом сырье.

4.7. Показатели использования сырья и материалов служат для оценки уровня прогрессивности установленных норм расхода сырья и материалов на производство единицы продукции и экономичности конструкции изделий (по сравнению с достигнутым уровнем соответствующих показателей образцов передовой отечественной и зарубежной техники). Они определяются отношением соответствующих норм расхода на единицу изделия к выбранному параметру его технической характеристики (например, мощность, грузоподъемность, производительность).

Настоящие Нормативные материалы предназначены для расчета необходимых трудозатрат и численности работников по бухгалтерскому учету и финансовой деятельности государственных (муниципальных) учреждений с учетом возложенных на них функций.

Настоящие Нормативные материалы основаны на результатах исследований, проведенных Институтом труда за 2012 - 2013 гг., а также на ранее утвержденных сборниках и носят рекомендательный характер. При необходимости следует использовать другие нормативы или разрабатывать местные нормативы с учетом специфики учреждений.

1.1. Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в государственных (муниципальных) учреждениях при расчете трудозатрат и определении численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

1.2. В основу разработки типовых нормативов времени положены:

фотографии (самофотографии) рабочего времени, хронометражные наблюдения и экспертная оценка;

материалы изучения существующей организации труда и прогрессивных методов работы бухгалтерий;

данные оперативного учета и отчетности.

1.3. Сборником предусматривается применение документов по бухгалтерскому учету и отчетности.

Сборник содержит нормативы времени в минутах на принятую единицу измерения объема работы.

1.4. Нормативы времени разработаны на следующие виды бухгалтерских работ:

учет основных средств, учет материальных запасов, учет малоценных и быстроизнашивающихся предметов, учет затрат на производство и другие цели, учет денежных средств, учет внутриведомственных расчетов по финансированию, учет расчетов денежных и кредитных операций, учет расходов, учет финансирования из бюджета, учет фондов и средств целевого назначения, учет реализации продукции, учет доходов, учет краткосрочных ссуд из бюджета, учет средств, переданных и полученных, учет результатов исполнения бюджета, учет забалансовых счетов, учет кассовых операций, составление отчетности.

На работы, носящие разовый характер и не учтенные в нормативах времени, применяется К = 1,05 к трудоемкости работ, рассчитанной по нормативам.

1.5. Нормативы времени по бухгалтерскому учету охватывают все виды бухгалтерских работ, выполняемых с применением специализированных программных продуктов.

1.6. Наименование должностей в настоящем сборнике указано в соответствии с действующим тарифно-квалификационным справочником должностей руководителей, специалистов и служащих. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов времени.

1.7. Нормативы времени, приведенные в нормативной части сборника, установлены для оптимальных организационно-технических условий выполнения работ по бухгалтерскому учету и финансовой деятельности.

1.8. На работы, не предусмотренные сборником, а также при внедрении более совершенной, чем это предусмотрено организации труда, нормативы времени следует разрабатывать методом технического нормирования и вводить в установленном порядке, соответствующие более высокой производительности труда.

1.9. Расчет общей трудоемкости работ, выполняемых работниками бухгалтерии и финансовых подразделений, проводится по направлениям их деятельности по формуле:

где То - общая трудоемкость работ, выполняемых в бухгалтерии, финансовом подразделении;

Тр - затраты времени на соответствующее направление деятельности, охваченное нормативами;

n - количество видов выполняемых работ;

К - коэффициент, учитывающий трудоемкость работ, носящих разовый характер и не охваченных нормативами.

1.1. Затраты времени на соответствующий вид нормируемых работ рассчитываются по формуле:

где Нвр - норма времени;

Vi - объем работы i-го вида, выполняемый в течение года.

1.2. Штатная численность работников определяется по формуле:

где Фn - фонд рабочего времени одного работника за год, устанавливается ежегодно;

Кн - коэффициент, учитывающий невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по формуле:

где % невыходов - невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по данным бухгалтерского учета.

1.3. При расчете штатной численности рекомендуется производить округления только итоговой численности.

Пример расчета штатной численности приведен в Приложении.

2. Организация труда

Должностные обязанности работников бухгалтерии регламентируются должностными инструкциями, стандартами.

В зависимости от объемов работ за группой работников или одним работником закрепляется определенный участок бухгалтерского учета (учет основных средств, учет материальных запасов, учет затрат на производство и др. цели).

При распределении работ между исполнителями следует учитывать их квалификацию, опыт и деловые качества, что будет способствовать ускорению выполнения заданий.

Помещение бухгалтерии должно быть специально оборудовано. В соответствии с Положением о документах и документообороте в бухгалтерском учете следует исключить доступ к рабочему материалу лиц, не работающих в учетном аппарате.

Площадь помещения бухгалтерии должна отвечать установленным санитарным нормам, учитывающим требования рационального оборудования. Уровень освещенности рабочего места, кратность обмена воздуха и температура в рабочих помещениях должна находиться в пределах, предусмотренных соответствующими санитарными нормами.

На столе должно находиться минимально необходимое количество документов для оперативной работы в течение рабочего дня.

Для хранения специальной и справочной литературы, а также папок с отчетными и другими документами рекомендуется шкаф.

В соответствии с Положением о ведении кассовых операций кассовое помещение должно быть изолированным. Окна кассового помещения оборудуются металлическими решетками. Двери кассового помещения в течение рабочего дня должны запираться внутренним замком.

Рабочее место кассира оборудуется столом и стулом. Для хранения денежных средств и других ценностей в кассовом помещении устанавливается металлический шкаф (сейф).

Работники бухгалтерии регулярно осуществляют инструктаж материально ответственных лиц по вопросам учета и сохранности средств и материальных ценностей, находящихся на их ответственном хранении.

В целях лучшей организации работы бухгалтерии с посетителями следует разработать график, предусматривающий их прием в утренние часы и перед окончанием работы.

Режим труда и отдыха работников бухгалтерии устанавливается исходя из распорядка дня с учетом регламентации всех обязательных работ и выполнения наиболее сложных из них в первой половине дня, когда у работников отмечается высокая устойчивая трудоспособность.

Нормативы времени на работы, выполняемые работниками городских (районных) центров государственной службы занятости в условиях автоматизированной обработки информации, и нормативы времени на работы, выполняемые работниками городских (районных) центров государственной службы занятости

Постановление Минтруда России от 09.10.1995 № 57

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые укрупненные нормативы времени на работы по документационному обеспечению управления

Постановление Минтруда России от 25.11.1994 № 72

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормы времени на научные работы, выполняемые работниками библиотек

Постановление Минтруда России от 02.12.1994 № 74

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормы выработки и времени на лесозаготовительные работы

Постановление Минтруда России от 19.12.1994 № 82

Работы на лесозаготовках, в лесном хозяйстве, деревообработке и в производстве строительных материалов

Укрупненные нормативы времени на работы, выполняемые на фрезерных, строгальных и долбежных станках в условиях ремонтных цехов и мастерских

Постановление Минтруда России от 23.03.1994 № 26

Межотраслевые укрупненные нормы времени на работы с научно-технической документацией в архивах учреждений, организаций и предприятий

Постановление Минтруда России от 10.09.1993 № 153

Работы, выполняемые руководителями, специалистами и служащими

Укрупненные нормы времени на разработку технологической документации

Постановление Минтруда России от 21.04.1993 № 86

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормы выработки, времени и нормативы численности на подготовительные и вспомогательные работы в лесозаготовительном производстве

Постановление Минтруда России от 21.04.1993 № 90

Работы на лесозаготовках, в лесном хозяйстве, деревообработке и в производстве строительных материалов

Укрупненные нормативы времени на горнопроходческие и нарезные горные работы шахт и рудников горнодобывающей промышленности и в геологоразведке

Постановление Минтруда России от 21.04.1993 № 89

Нормы времени на работы по автоматизированной архивной технологии и документационному обеспечению органов управления

Постановление Минтруда России от 10.09.1993 № 152

Работы, выполняемые руководителями, специалистами и служащими

Укрупненные нормативы времени (нормы) на работы по ремонту термопластавтоматов (по видам ремонта)

Постановление Минтруда России от 12.05.1992 № 12

Работы по ремонту оборудования и машин

Укрупненные нормы времени на работы, выполняемые в объединенных архивах, хранящих документы по личному составу учреждений, организаций, предприятий

Постановление Минтруда России от 18.12.1992 № 57

Работы, выполняемые руководителями, специалистами и служащими

Укрупненные нормативы времени на изготовление протезно-ортопедических изделий (протезов нижних конечностей)

Постановление Минтруда России от 02.09.1992 № 14

Нормативы других производств и отраслей

Нормы времени на обработку белья в прачечных с механизированной, полумеханизированной и ручной обработкой белья

Постановление Минтруда России от 24.07.1992 № 6

Работы, выполняемые в бытовом обслуживании населения и жилищно-коммунальном хозяйстве

Межотраслевые укрупненные нормы времени на работы по бухгалтерскому учету для предприятий отраслей промышленности

Постановление Госкомтруда СССР от 19.06.1991 № 111

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые укрупненные нормативы времени на работы по комплектованию и учету кадров

Постановление Минтруда СССР от 14.11.1991 № 78

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые укрупненные нормативы времени на разработку конструкторской документации

Постановлением Минтруда СССР 14.11.1991 № 69

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормативы численности работников клубных учреждений

Постановление Минтруда СССР от 14.11.1991 № 77

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормативы численности руководителей, специалистов и служащих спортивных сооружений

Постановление Госкомтруда СССР от 11.02.1991 № 33

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормы выработки (времени) на производство древесностружечных плит

Постановление Госкомтруда СССР от 18.04.1991 № 89

Работы на лесозаготовках, в лесном хозяйстве, деревообработке и в производстве строительных материалов

Межотраслевые нормативы численности рабочих, занятых на вспомогательных работах в автотранспортных предприятиях

Постановление Госкомтруда СССР от 15.04.1991 № 87

Погрузочно-разгрузочные, транспортные и упаковочные работы

Межотраслевые нормативы численности руководителей, специалистов и служащих автотранспортных предприятий

Постановление Минтруда СССР от 14.11.1991 № 76

Погрузочно-разгрузочные, транспортные и упаковочные работы

Укрупненные нормы времени на полотерные и стеклопротирочные работы

Постановление Госкомтруда СССР от 05.03.1991 № 63

Работы, выполняемые в бытовом обслуживании населения и жилищно-коммунальном хозяйстве

Нормы времени на работы по техническому обслуживанию и текущему ремонту установок наружного освещения

Постановление Госкомтруда СССР от 13.02.1991 № 38

Работы, выполняемые в бытовом обслуживании населения и жилищно-коммунальном хозяйстве

Нормативы времени на работы, выполняемые экономистами по финансовой работе

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 08.01.1990 № 9/2-7

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые нормативы численности работников юридической службы на предприятиях отраслей промышленности

Постановление Госкомтруда СССР, Минюста СССР и Секретариата ВЦСПС от 10.07.1990 № 273/К-14-440/11-41

Работы, выполняемые руководителями, специалистами и служащими

Межотраслевые укрупненные нормативы времени на работы по ремонту деревообрабатывающего оборудования (по видам ремонта)

Постановление Госкомтруда СССР от 01.01.1990

Работы по ремонту оборудования и машин

Межотраслевые укрупненные нормативы (нормы) времени на ремонт грузовых автомобилей марок ГАЗ, ЗИЛ, КАЗ, МАЗ, КамАЗ, КрАЗ в условиях автотранспортных предприятий

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 10.10.1990 № 395/18-71

Погрузочно-разгрузочные, транспортные и упаковочные работы

Межотраслевые укрупненные нормативы времени на арматурные работы в производстве железобетонных изделий и конструкций

Постановление Госкомтруда СССР и секретариатом ВЦСПС от 17.04.1990 № 158/5-94

Межотраслевые укрупненные нормативы времени на работы по ремонту резьбошлифовальных станков (по видам ремонта)

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 19.04.1990 № 162/5-105

Межотраслевые укрупненные нормативы времени на открытые горные работы предприятий горнодобывающей промышленности, бурение

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 15.10.1990 № 404/18-94

Межотраслевые нормы выработки и времени на работы, выполняемые на плодоовощных базах

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 06.04.1990 № 133/5-22

Нормативы других производств и отраслей

Нормативы времени на уборку служебных и культурно-бытовых помещений

Постановление Госкомтруда СССР от 29.12.1990 № 469

Работы, выполняемые в бытовом обслуживании населения и жилищно-коммунальном хозяйстве

Нормативы численности работников отделов подготовки кадров (бюро, секторов) на предприятиях

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 06.07.1989 № 233/13-15

Работы, выполняемые руководителями, специалистами и служащими

Единые нормы выработки и времени на производство щебня

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 12.10.1989 №341/21-78

Работы на лесозаготовках, в лесном хозяйстве, деревообработке и в производстве строительных материалов

Типовые нормы времени на перевод и переработку научно-технической литературы и документов

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 12.04.1989 № 130/8-1

Работы, выполняемые руководителями, специалистами и служащими

Нормативы времени на работы, выполняемые мастерами производственных участков на предприятиях отраслей машиностроения и металлообработки

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 12.10.1989 № 343/21-80

Работы, выполняемые руководителями, специалистами и служащими

Типовые нормы времени на перевод и переработку научно-технической литературы и документов

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 12.04.1989 № 130/8-1

Работы, выполняемые руководителями, специалистами и служащими

Нормативы численности рабочих котельных установок и тепловых сетей

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 24.10.1989 № 351/22-71

Типовые нормы времени на изготовление столярных изделий

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 29.12.1988 № 677/29-149

Работы на лесозаготовках, в лесном хозяйстве, деревообработке и в производстве строительных материалов

Типовые укрупненные нормы времени на работы по ремонту станков с числовым программным управлением (по видам ремонта)

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 13.01.1988 № 10/2-21

Работы по ремонту оборудования и машин

Типовые нормы времени на переплетные и картонажные работы

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 08.08.1988 № 447/21-108

Работы, выполняемые в бытовом обслуживании населения и жилищно-коммунальном хозяйстве

Укрупненные нормативы времени на работы по делопроизводственному обслуживанию

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 20.05.1987 № 327/17-42

Работы, выполняемые руководителями, специалистами и служащими

Типовые нормы времени на работы, выполняемые экономистами по труду на производстве

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 20.05.1987 № 331/17-46

Работы, выполняемые руководителями, специалистами и служащими

Типовые нормы выработки и времени на лесопильные работы (работы, выполняемые на одноэтажных лесопильных рамах и круглопильных станках)

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 20.05.1987 № 326/17-41

Работы на лесозаготовках, в лесном хозяйстве, деревообработке и в производстве строительных материалов

Общемашиностроительные нормативы времени предназначены для нормирования многостаночных работ на металлорежущих станках

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 19.11.1987 № 695/30-49

Нормативы численности рабочих, занятых обслуживание и подготовкой производства на открытых горных работах

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 18.08.1987 № 504/24-3

Типовые нормы времени на программирование задач для ЭВМ

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 27.07.1987 № 454/22-70

Единые нормы времени на чертежные и копировальные работы

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 13.02.1987 № 101/5-29

Работы, выполняемые руководителями, специалистами и служащими

Нормативы численности рабочих, занятых техническим обслуживанием и текущим ремонтом подвижного состава автомобильного транспорта

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 16.01.1987 № 19/2-8

Погрузочно-разгрузочные, транспортные и упаковочные работы

Общемашиностроительные нормативы времени на слесарные работы по ремонту оборудования

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 25.05.1987 № 342/18-14

Слесарные, слесарно-сборочные, электромонтажные, жестяницкие и другие работы

Типовые нормы времени на техническое обслуживание и ремонт оборудования газового хозяйства

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 05.10.1987 № 602/28-54

Типовые нормы времени на разработку конструкторской документации (проектирование технологического оснащения)

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 17.03.1986 № 96/6-6

Работы, выполняемые руководителями, специалистами и служащими

Единые нормы времени на бурение скважин на нефть, газ и другие полезные ископаемые

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 07.03.1986 № 81/5-86

Геологоразведочные и буровые работы

Укрупненные нормы времени на разработку программных средств вычислительной техники

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 24.09.1986 № 358/22-20

Типовые нормы времени (выработки) на работы по озеленению

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 25.04.1986 № 136/9-49

Работы по уборке территорий и помещений

Типовые укрупненные нормы времени на ремонт водопроводного и канализационного оборудования

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 25.04.1986 № 137/9-50

Работы, выполняемые в бытовом обслуживании населения и жилищно-коммунальном хозяйстве

Типовые нормы времени на работы по комплектованию и учету кадров

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 11.04.1985 № 95/9-18

Работы, выполняемые руководителями, специалистами и служащими

Единые нормы времени на ремонт бурового оборудования и инструмента

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 05.09.1984 № 258/16-67

Работы по ремонту оборудования и машин

Единые нормы времени (выработки) на машинописные работы

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 19.06.1984 № 189/11-64

Работы, выполняемые руководителями, специалистами и служащими

Типовые нормы времени на подготовку управляющих программ для станков с ЧПУ с помощью ЭВМ

Нормативы численности инженерно-технических работников и служащих объединений гостиничного хозяйства и гостиниц

Читайте также:

- Какие действия можно производить с рабочими листами каким образом

- В каких случаях лицо поступающее на работу не обязано предъявлять работодателю трудовую книжку

- Перерасход топлива по путевому листу что делать

- Справка об отсутствии судимости при приеме на работу кому нужна

- Как написать заявление работодателю о выдаче справки