Является ли путевой лист первичным учетным документом

Опубликовано: 05.05.2024

Дата публикации 15.03.2021

Путевой лист – это первичный документ для учета и контроля работы транспортного средства (далее – ТС) и водителя в организациях и у предпринимателей, деятельность которых связана с автомобильным транспортом и городским наземным электрическим транспортом. Такой вывод следует из ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее – Устав автомобильного транспорта) и ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Утвержденной формы путевого листа нет. Организации и ИП должны самостоятельно разработать форму путевого листа, предусмотрев в ней обязательные реквизиты, которые перечислены в приказе Минтранса от 11.09.2020 № 368 (далее – Приказ № 368). На это указал Минтранс России в письме от 15.01.2021 № ДЗ-66-ПГ. Утвердивший обязательные реквизиты путевого листа приказ вступил в силу и применяется с 01.01.2021. До этой даты действовал приказ Минтранса России от 18.09.2008 № 152. Что изменилось в оформлении путевых листов в 2021 году, читайте здесь.

Путевой лист следует заполнять на любое ТС, которое используется организацией или предпринимателем. Это следует делать, даже если в ТС только один водитель, а грузы или пассажиры не перевозятся (п. 8 Приказа № 368). Путевой лист должен быть оформлен не только при оказании услуг с использованием транспорта (например, по договору перевозки), но и в случаях, когда транспорт используется для собственных (служебных, хозяйственных) нужд организации или ИП. Несмотря на это, п. 2 ст. 6 Устава автомобильного транспорта по-прежнему запрещает перевозки без путевого листа только транспорту, который перевозит грузы или пассажиров. Таким образом, между Приказом № 368 и законом есть противоречие. Вероятно, оно будет устранено в будущем.

Порядок оформления и содержание путевого листа

Путевой лист оформляется уполномоченным работником организации или предпринимателя либо самим предпринимателем и выдается водителю ТС в поездку.

Перечисленные ниже обязательные реквизиты путевого листа не противоречат обязательным реквизитам первичного учетного документа, которые содержатся в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Путевой лист должен содержать следующие обязательные реквизиты (п. 1 – 7 Приказа № 368):

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) ТС;

- сведения о ТС;

- сведения о водителе;

- сведения о перевозке.

Рассмотрим эти реквизиты подробнее.

Наименование и номер путевого листа

В шапке путевого листа следует указать его наименование и тип транспортного средства (например, "Путевой лист легкового автомобиля"), а также порядковый номер в соответствии с внутренней нумерацией документов, установленной в организации или у предпринимателя (п. 11 приказа № 368).

Сведения о сроке действия путевого листа

Здесь необходимо указать дату (число, месяц, год), когда путевой лист может быть использован (например, 25.07.2021). При этом:

- при оформлении путевого листа на один день указывается дата (число, месяц, год) использования путевого листа (например, 25.07.2021);

- при оформлении путевого листа более чем на один день указываются даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован (например, с 14.05.2021 по 24.05.2021).

Максимальный срок действия путевого листа не ограничен. При его оформлении следует соблюдать ряд правил:

- оформлять путевой лист следует (п. 9 Приказа № 368):

- если длительность рейса водителя ТС превышает продолжительность его смены (рабочего дня) – до начала выполнения рейса;

- если в течение смены (рабочего дня) водитель ТС совершает один или несколько рейсов – до начала первого (или единственного) рейса;

Сведения о собственнике (владельце) транспортного средства

Заполнение этого реквизита зависит от того, кем оформляется путевой лист – организацией или предпринимателем.

В случае с ЮЛ указываются: наименование организации, организационно-правовая форма, местонахождение, номер телефона, ОГРН (например, ООО "Омега", общество с ограниченной ответственностью "Омега"), г. Краснодар, ул. Новая, д. 77, +7(425)880-09-13, ОГРН 9800807878).

В случае с ИП указываются: Ф. И. О. предпринимателя, почтовый адрес, номер телефона, ОГРН ИП (например, ИП Семенов Виктор Николаевич, г. Смоленск, ул. Спортивная, д. 18, кв. 22, +7(269)555-12-15, ОРГН ИП 098098098).

Сведения о транспортном средстве

В этом реквизите необходимо указать исчерпывающую информацию о ТС, на которое оформлен путевой лист:

- тип ТС, его марку и модель, а также марку и модель прицепа (полуприцепа), если он используется (например, легковой автомобиль Kia Cerato, прицеп "Бизнес Экспедиция" легковой);

- государственный регистрационный номер ТС и прицепа (полуприцепа), если он используется, либо регистрационный и/или инвентарный номер троллейбуса или трамвая;

- дату (число, месяц, год) и время (часы, минуты) предрейсового или предсменного контроля технического состояния ТС (если законом предусмотрена обязательность проведения таких проверок);

- дату (число, месяц, год) и время (часы, минуты) выпуска ТС на линию и его возвращения

Они проставляются должностным лицом, ответственным за техническое состояние и эксплуатацию ТС. В случае успешного прохождения осмотра в путевом листе проставляется отметка "выпуск на линию разрешен", а также подпись, фамилия и инициалы указанного лица, показания одометра (полные километры пробега) при выезде ТС с парковки (парковочного места), а также при заезде на парковку по окончании смены (рабочего дня).

Даты, время и показания одометра при выезде ТС с парковки и его заезде на парковку проставляются уполномоченными лицами, назначаемыми решением руководителем ЮЛ или ИП, а также заверяются их подписями с указанием фамилий и инициалов (п. 12 Приказа № 368). Если предприниматель совмещает обязанности водителя, даты, время и показания одометра при выезде ТС с парковки и его заезде на парковку проставляются им самостоятельно (п. 13 Приказа № 368).

Если на одно ТС оформляется несколько путевых листов для нескольких водителей, дата, время и показания одометра при выезде ТС с парковки проставляются в путевом листе водителя, который первым выезжает с парковки. Эти же показания на момент заезда на парковку отражаются в путевом листе водителя, который последним заезжает на парковку (п. 14 Приказа № 368).

Сведения о водителе

В этом реквизите путевого листа необходимо указать:

- Ф. И. О. водителя;

- дату (число, месяц, год) и время (часы, минуты) предрейсового и послерейсового медицинских осмотров водителя (если проведение таких медосмотров обязательно в силу закона).

Проставляя в путевом листе отметки о прохождении водителями медосмотров, следует учитывать, что даты и время предрейсового и послерейсового медицинских осмотров водителя проставляются медицинским работником, который проводит соответствующий осмотр, и заверяются его подписью с указанием фамилии и инициалов (п. 15 Приказа № 368). При этом:

- после предрейсового медосмотра проставляется отметка "прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен";

- после послерейсового медосмотра проставляется отметка "прошел послерейсовый медицинский осмотр".

Подробнее о проведении медицинских осмотров работников читайте здесь.

Сведения о перевозке

Здесь приводится информация о видах сообщения (городское, пригородное, междугороднее или международное), а также о видах перевозок пассажиров или багажа (регулярные перевозки, перевозки по заказам или перевозки легковыми такси) (ст. 4, 5 Устава автомобильного транспорта).

Дополнительная информация

В путевом листе можно указать дополнительные реквизиты с учетом особенностей деятельности организации или предпринимателя, связанной с эксплуатацией ТС.

В качестве образца для создания путевого листа можно использовать типовую форму № 3, утв. постановлением Госкомстата России от 28.11.1997 № 78, либо разработать форму самостоятельно.

Учет и хранение путевых листов

Оформленные путевые листы необходимо регистрировать в журнале регистрации путевых листов (далее – журнал). Такой журнал можно вести как в бумажном, так и в электронном виде. Если журнал ведется на бумаге, его страница должны быть пронумерованы и прошнурованы. Если журнал ведется в электронном виде, следует обеспечить возможность его печати на бумаге при необходимости (п. 17 Приказа № 368).

Еще один важный момент. Если журнал ведется в электронной форме, то все внесенные в него сведения должны быть заверены усиленной квалифицированной подписью (п. 18 Приказа № 368).

Примерная форма журнала учета движения путевых листов утверждена постановлением Госкомстата России от 28.11.1997 № 78. Применять эту форму необязательно, однако ее можно взять за основу при составлении собственной формы журнала.

Оформленные путевые листы следует хранить в течение 5 лет (п. 553 перечня, утв. приказом Росархива от 20.12.2019 № 236).

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта", далее - УАТ).

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, индивидуальным предпринимателем для осуществления перевозок грузов, пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом в городском, пригородном и междугородном сообщениях. Его обязательные реквизиты и порядок заполнения должны применяться всеми юридическими лицами и индивидуальными предпринимателями, эксплуатирующими легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи (п.п. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса РФ от 18.09.2008 N 152).

Часть 2 ст. 6 УАТ запрещает перевозить пассажиров и грузы без оформления путевого листа на транспортное средство.

При перевозках грузов путевой лист грузового автомобиля (формы N 4-С, N 4-П) имеет значение, в первую очередь, как основной документ первичного учета, который совместно с товарно-транспортной накладной определяет показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов (указания по применению и заполнению форм по учету работ в автомобильном транспорте, утвержденные постановлением Госкомстата РФ от 28.11.1997 N 78, далее - Указания по применению форм).

Для целей налогообложения путевой лист является одним из документов, который подтверждает расходы перевозчика на приобретение горюче-смазочных материалов (письмо Минфина России от 25.08.2009 N 03-03-06/2/161). Кроме того, он является основанием для начисления заработной платы водителю по сдельным расценкам и в целом служит подтверждением производственного характера понесенных перевозчиком расходов (приложение 7 к письму ФНС России от 21.08.2009 N ШС-22-3/660).

Контролирующие органы также высказывали мнение о том, что учет служебных поездок в путевых листах является одним из оснований для выплаты работнику компенсации за использование личного автомобиля в служебных поездках (письмо Минфина РФ от 13.04.2007 N 14-05-07/6).

По мнению налоговых органов (письмо УФНС России по г. Москве от 18.10.2006 N 20-12/92228), в том случае, когда договор перевозки груза предусматривает оплату услуг перевозчика по повременному тарифу, путевой лист наряду с товарно-транспортной накладной подтверждает обоснованность расчетов за перевозки грузов (что имеет значение и для грузоотправителя, поскольку перевозчик согласно Указаниям по применению форм прилагает к счету на оплату своих услуг отрывной талон к путевому листу). Однако суды в большинстве случаев приходят к выводу о том, что отсутствие отрывных талонов путевых листов, при наличии других подтверждающих расходы документов, не лишает заказчика услуг по перевозке права учесть при налогообложении прибыли расходы на оплату услуг перевозчика (постановления ФАС Московского округа от 08.06.2007 N КА-А40/4867-07; Поволжского округа от 27.04.2007 N А55-28969/05-43, от 13.12.2005 N А55-2451/05-51, Северо-Западного округа от 27.04.2007 N А05-11584/2006-31, Западно-Сибирского округа от 16.04.2007 N Ф04-2185/2007(33314-А46-34)).

Путевой лист имеет значение и для отношений между сторонами договора перевозки грузов (договора фрахтования транспортного средства). Если водитель транспортного средства не предъявит грузоотправителю (фрахтователю) в пункте погрузки путевой лист, последний вправе отказаться от исполнения договора перевозки груза (договора фрахтования) (пп. "в" п. 29 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 N 272, далее - Правила перевозок грузов).

Кроме того, в путевом листе, равно как и в транспортной накладной, заказе-наряде, и сопроводительной ведомости, делается отметка о составлении акта (в случаях, когда его составление предусмотрено Правилами перевозок грузов), содержащая краткое описание обстоятельств, послуживших основанием для ее проставления, и размер штрафа (п. 86 Правил перевозок грузов).

Сведения о путевом листе отмечаются фрахтовщиком по согласованию с фрахтователем - в п. 10 заказа-наряда на предоставление транспортного средства, перевозчиком в п. 8 сопроводительной ведомости (п.п. 14, 42 Правил перевозок грузов)

Внимание

С 01.01.2013 (дата вступления в силу Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ) формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (см. в связи с этим информацию Минфина РФ от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен определять руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Однако остается неизменным требование соблюдать утвержденные в установленном порядке обязательные реквизиты и порядок заполнения путевых листов (ч. 1 ст. 6 УАТ).

Путевой лист является одним из первичных учетных документов, который применяется на предприятиях, работающих в транспортной сфере, а также использующих автомобили для собственных нужд. Транспорт может быть как арендованный, так и личный. Разберемся в тонкостях заполнения путевого листа с учетом изменений 2021 года.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Роль документа

Путевой лист должны оформлять индивидуальные предприниматели и юридические лица. Документ решает сразу несколько задач. Связано это с тем, что в нем фиксируется вся важная информация, касающаяся работы автомобиля, в том числе:

- его техническое состояние;

- пройденный километраж;

- часы работы водителя;

- совершенные переезды в течение смены;

- расход горюче-смазочных материалов и пр.

На основе всех этих данных проводится контроль за использованием транспортного средства и эффективностью труда водителя, а также в дальнейшем в бухгалтерии предприятия происходит начисление заработной платы водителю, механику и диспетчеру.

Путевой лист заполняется в отношении различных автомобилей: легковых, грузовых, а также спецтехники, строительной техники.

Что должен иметь при себе водитель

Любой водитель в процессе выполнения своей работы должен иметь при себе несколько документов. К ним относятся:

- водительское удостоверение (с нужным классом допуска);

- бумаги на автомобиль (если есть прицеп – он тоже должен быть зарегистрирован);

- сопроводительные документы на перевозимый товар (товарно-транспортные накладные и пр.);

- если требуется – специальное разрешение на транспортировку особых грузов;

- путевой лист.

Кто заполняет бланк

Ведение путевых листов обычно возлагается на руководителя структурного подразделения, бухгалтера, диспетчера или иного сотрудника (иногда эти документы выписывает сам руководитель организации).

Внимание! Водители к заполнению путевых листов допускаться не должны.

Задача водителя для правильного оформления путевого листа заключается только в том, чтобы поставить подпись о приеме и сдаче машины в конце рабочей смены, а также сделать отметки о совершенных переездах.

Путевой лист выдается водителю под расписку, при этом обязательным условием его получения является сдача документа за предыдущий день.

В некоторых случаях путевой лист можно оформлять не на одну рабочую смену, а на более длительный период (например, при междугородних перевозках).

Особенности заполнения листа

С введением новых реквизитов в 2021 году компаниям придется дополнять существующие формы, утвержденные постановлением Госкомстата РФ от 28 ноября 1997 года № 78, или разрабатывать собственные. Бланки, которые организация будет использовать, нужно закрепить в учетной политике.

Документ ведется в бумажном (распечатанном) виде, сведения в него вносятся шариковой ручкой любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. применять не стоит).

При заполнении путевого листа следует избегать помарок и ошибок. Если какая-либо оплошность все же произошла, лучше заполнить новый бланк, но если это невозможно, исправлять неправильные данные нужно очень аккуратно. Можно либо замазать их с помощью корректора, либо зачеркнуть и сверху написать верную информацию (сделав рядом отметку «исправленному верить»). Все правки обязательно следует удостоверять подписью лица, их внесшего.

После оформления путевого листа бланк обязательно подписывается ответственными лицами, а также заверяется печатью предприятия (при условии, что использование штемпельных изделий для визирования подобных бумаг закреплено в учетной политике фирмы).

Прежде чем перейти к примеру заполнения документа, скажем несколько слов о порядке внесения в него информации.

Бланк заполняется ответственным лицом перед тем, как автомобиль выедет из гаража. В лист ставят свои подписи: механик, который осуществляет контроль за техническим состоянием транспортного средства, медицинский работник, который удостоверяет физическое состояние водителя, сам водитель и ответственный работник.

Важно! В период, на который выписан путевой лист, автомобиль могут использовать несколько водителей. В этом случае можно открыть несколько листов: для каждого водителя на одно ТС.

Как заполнить путевой лист

Информация по заполнению путевых листов представлена в приказе Минтранса от 11 сентября 2020 года № 368. Документ заменил ранее действующий приказ ведомства от 18 сентября 2008 года № 152.

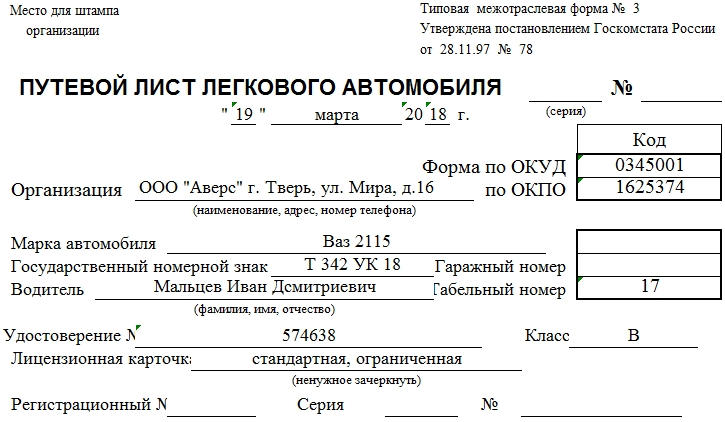

В качестве примера рассматриваем путевой лист легкового автомобиля (измененная унифицированная форма № 3). Наши бланк и образец уже включают в себя новые обязательные реквизиты 2021 года.

Итак, в лист по порядку вписываются:

![Путевой лист. Часть 1]()

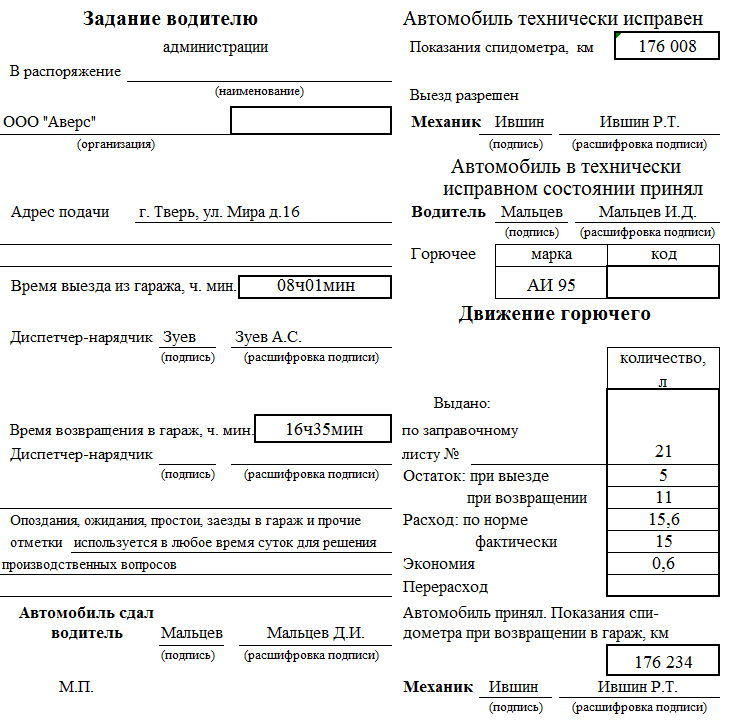

Кроме того, вписывают сведения о задании, выданном водителю на текущую смену. Здесь отмечают:

- кто именно выдал поручение: структурное подразделение и наименование предприятия;

- адрес подачи;

- время выезда из гаража (точно – в часах и минутах);

- подписи механика и водителя.

После поездки следует отметить время возвращения на парковку, периоды ожидания, простоя, назначение поездок и пр., а также заверить всю эту информацию подписью водителя.

С правой стороны документа указываются:

- сначала данные о техническом состоянии автомобиля на момент выезда: показания одометра, удостоверяющие исправность машины подписи механика и водителя, марка и код используемого горючего;

- затем после возвращения подробно расписывается расход горючего (сюда вносит данные заправщик или техник по ГСМ): сколько было выдано по заправочному листу (в литрах), сколько было в баке при выезде из гаража и при приезде обратно, расход (нормированный и фактический), а также сведения об экономии или перерасходе;

- затем вписываются цифры одометра, и механик удостоверяет все это опять же своей подписью.

![Путевой лист. Часть 2]()

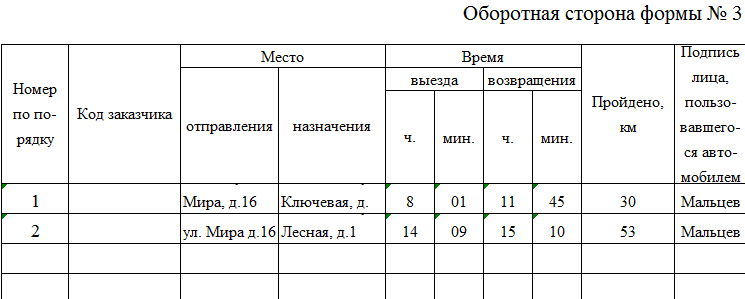

На оборотной стороне путевого листа указывается информация о поездках, совершенных в течение рабочей смены (по порядку). Здесь пишется:

- адрес, откуда автомобиль выехал;

- место назначения;

- время выезда и возвращения;

- пройденный километраж;

- подпись водителя.

![Путевой лист. Часть 3]()

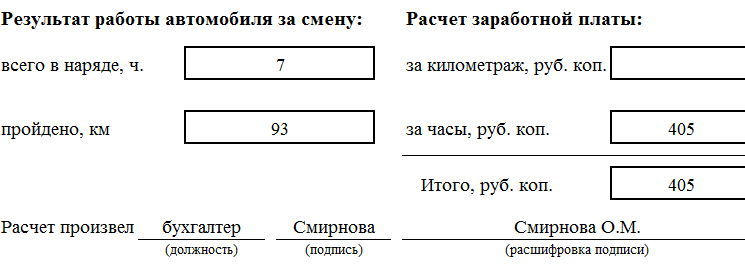

В завершение бланк заполняется работником бухгалтерии, который рассчитывает количество реально отработанных часов, пройденный километраж, и, исходя из этого, начисляет заработную плату водителю.

![Путевой лист. Часть 4]()

Подробнее о новых реквизитах 2021 года

Сведения о перевозке

- регулярная перевозка пассажиров и багажа;

- перевозка пассажиров и багажа по заказу;

- организованная перевозка группы детей;

- перевозка пассажиров и багажа легковым такси;

- перевозка для собственных нужд.

Сведения о транспортном средстве

С начала 2021 года в путевом листе обязательно требуется отмечать марку автомобиля или иного ТС, а также прицепа (если он есть). Ранее обязательно нужно было писать только тип автомобиля и его модель.

Здесь же нужно вносить показания одометра при отправке с парковки и въезде на нее после завершения смены. Писать нужно только полные километры пробега.

Отметки о медосмотре и техническом контроле

Медик в путевом листе не только должен расписаться в удовлетворительном состоянии водителя, но и прописать:

Если в лист вписаны несколько водителей, то отметку нужно делать для каждого из них.

Можно ли обойтись без путевого листа?

Поскольку путевой лист относится к первичным бухгалтерским документам, его применение обязательно. Если организация пренебрегает заполнением этого документа, в случае выездной налоговой проверки она может быть подвергнута административному наказанию в виде штрафа.

Сколько времени хранить документ

Все первичные документы подлежат достаточно длительному хранению. Путевые листы не исключение. После оформления и проведения по ним всех бухгалтерских операций эти документы необходимо держать в закрытом от доступа посторонних лиц месте не менее пяти лет или период, установленный внутренними нормативными бумагами организации.

О журнале учета путевых листов

С 2021 года такой документ организация имеет право вести как в бумажном, так и в электронном виде. Во втором случае есть одно условие: наличие усиленной квалифицированной подписи.

Как оформить первичные документы при транспортных перевозках – вебинар в Школе бухгалтера. Ведущая Ольга Букина расскажет про путевой лист (когда необходим, а когда без него можно обойтись), универсальный передаточный документ, что такое «товарно-транспортная накладная» и пр.

1. Какие документы нужны для перевозки груза

Здесь все зависит от ситуации, от того продавец вы или покупатель, или транспортная компания. К примеру, если вы продавец и продаете товары с базы, то у вас должны быть оформлены: договор с покупателем, товарно-транспортная накладная на груз, транспортная накладная, счет-фактура (для плательщика НДС).

Транспортные компании при перевозке должны оформить: путевой лист, договор с клиентом, транспортную накладную, товарно-транспортную накладную на груз, акт, счет-фактуру (для плательщика НДС). Однако товарно-транспортная накладная, жизненно важная для покупателя товара, не является критичной для перевозчика, который подтверждает свои доходы и без нее.

2. Нужен ли путевой лист на автомобиль?

Часто бухгалтеры путают, когда путевой лист нужно оформлять, а когда нет.

Путевые листы при аренде автомобиля

Например, нужен ли путевой лист при аренде личного автомобиля у работника? По договору аренды путевой лист нужен вне зависимости от того, у кого машина арендована. В соответствии п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта (утв. Федеральным законом от 08.11.2007 № 259-ФЗ) «запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство». Автомобиль в аренде и используется — значит, путевой лист должен составляться.

Нужен ли путевой лист при использовании такси в командировке?

![Бусыгина Юлия Олеговна]()

«Путевой лист оформляется только в том случае, если организация использует собственный либо арендованный автомобиль. Такси — автомобиль, принадлежащий сторонним хозяйствующим субъектам, они оформляют путевой лист на этот автомобиль в своем учете, но никому его не выдают. Для подтверждения расходов командированного необходим чек (желательно) или бланк строгой отчетности».

3. Обязательные реквизиты на первичных документах

Перечень реквизитов первичного учетного документа является закрытым и установлен в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, а также их подписи.

Однако, у организаций возникает много вопросов относительно реквизитов документа. Например: «Является ли печать организации обязательным реквизитом в ТТН со стороны грузополучателя?»

Печать не является обязательным реквизитом. Следовательно, ни с какой стороны проставление печати не является обязательным. Поэтому, если в тексте договора о печати на документах нет ни слова, то вся «первичка» будет действительна и без нее. Главное, чтобы на документе стояли подписи.

4. Как учитывать расходы на ГСМ?

Для обоснования расходов на ГСМ, кроме путевого листа, необходимо обоснование маршрута. Например, договор о поставке товара по определенному адресу. Или заказ (заявка). Несмотря на то, что в путевом листе отсутствует маршрут как обязательный реквизит, без него налоговики могут не признать расходы на ГСМ. Обоснованием послужит также транспортная накладная. Что касается запчастей, то это материалы, которые могут быть отнесены на расходы независимо от момента их реального отпуска (нужны накладная и доказательство оплаты). Беспроблемным вариантом является и такой, при котором затраты оформляются как услуги автосервиса.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Данный вопрос возникает у бухгалтеров государственных (муниципальных) учреждений, которые организуют свой документооборот в рамках Приказа Минфина РФ от 30.03.2015 № 52н. В нем нет упоминания о путевых листах, что вовсе не означает, что названные учреждения вправе отказаться от применения этого важного для владельцев транспортных средств документа. В статье приведены соответствующие аргументы, а также рассказано о нюансах заполнения и применения путевых листов на практике.

Нормы бюджетного законодательства

В предшественнике[1] Приказа Минфина РФ № 52н был приведен перечень применяемых учреждениями путевых листов. Это, в свою очередь, согласовывалось с нормами методологических инструкций № 162н[2], 174н[3], 183н[4], которые действительны по сей день и в которых четко сказано, что для списания в расход всех видов топлива применяется путевой лист. Причем в инструкциях есть коды по ОКУД, которые отсылают к Постановлению Госкомстата РФ от 28.11.1997 № 78, утверждающему унифицированные формы первичной документации по учету работ строительных машин и механизмов, работ в автомобильном транспорте.

Данный документ в связи с нормами обновленного Закона о бухгалтерском учете[5] с 2013 года не является обязательным к применению для коммерческих организаций, которые самостоятельно разрабатывают и утверждают формы путевых листов, включая в них обязательные реквизиты, предусмотренные Приказом Минтранса РФ от 18.09.2008 № 152. Что касается некоммерческих организаций, они продолжают применять унифицированную «первичку», которая для государственного сектора экономики разрабатывается на основании норм Бюджетного кодекса. Как раз принятым в его исполнение подзаконным актом и является Приказ Минфина РФ № 52н.

Возникает коллизия законодательства. В методологических инструкциях № 162н, 174н, 183н есть указания по применению путевого листа, а в Приказе Минфина РФ № 52н – нет. Хотя именно последний документ в организации документооборота имеет приоритет перед методологическими правовыми актами. Это говорит о том, что бухгалтерам учреждений финансовое ведомство фактически предоставило право разработать свой путевой лист для списания топлива. Но он нужен не только для данных целей, так что лучше пока воспользоваться проверенными временем формами, тем более что они предусмотрены в инструкциях № 162н, 174н, 183н.

«Транспортное» законодательство

Базовым документом, регулирующим перевозки грузов и пассажиров посредством автомобильного транспорта, является Устав автомобильного транспорта[6], имеющий статус федерального закона. В нем сказано, что путевой лист – документ, служащий для учета и контроля работы транспортного средства, водителя. При этом запрещается осуществление перевозок пассажиров, багажа и грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на автотранспорт (п. 2 ст. 6 Устава автомобильного транспорта).

Путевой лист используется при предъявлении и приеме груза для перевозки, в нем отмечаются время подачи транспортного средства, контейнера в пункты погрузки, выгрузки и время отправления из них (п. 5 ст. 11 Устава автомобильного транспорта). Основанием для начисления штрафа за задержку (простой) транспортных средств служат отметки в транспортных накладных или в путевых листах о времени прибытия и убытия транспортных средств (п. 6, 8 ст. 35 Устава автомобильного транспорта). Обстоятельства, являющиеся основанием для возникновения ответственности участников дорожного движения, удостоверяются актами или отметками в транспортных накладных, путевых листах (п. 1 ст. 38 Устава автомобильного транспорта).

Сведения о контроле технического состояния транспортного средства и месте его проведения фиксируются в путевых листах. Контроль технического состояния автотранспорта при выпуске на линию (возврате с линии) обеспечивается работником, осуществляющим допуск транспортных средств к эксплуатации (п. 29 приложения 1 к Правилам обеспечения безопасности перевозок пассажиров и грузов[7]). Путевой лист входит в разрешительную документацию, необходимую для допуска транспортного средства юридического лица к участию в дорожном движении (п. 2.2 приложения 2 к Правилам обеспечения безопасности перевозок пассажиров и грузов).

Как видим, учреждению, эксплуатирующему автотранспорт в целях перевозки пассажиров и грузов, без путевого листа не обойтись не только в силу норм бюджетных методологических актов,

но и на основании требований транспортного законодательства.Учреждение – не перевозчик пассажиров и грузов!

Так может справедливо заметить читатель, добавив к этому, что Устав автомобильного транспорта регулирует деятельность профессиональных перевозчиков и не распространяется на тех, кто эксплуатирует транспорт для собственных нужд. Однако есть другие документы, которые тоже обязывают использующие автомобили учреждения выписывать путевые листы. Обратимся к Определению ВС РФ от 01.09.2014 № 302-КГ14-529. Как следует из материалов дела, юридическое лицо эксплуатировало легковые и грузовые автомобили по дорогам общего пользования, а его сотрудники являлись участниками дорожного движения.

В связи с этим организация обязана была обеспечивать безопасность перевозок пассажиров и грузов автомобильным транспортом, а именно соблюдать порядок заполнения путевых листов, включать в них обязательные реквизиты и производить ежедневный послерейсовый контроль технического состояния транспортных средств. Осуществление юридическими лицами и индивидуальными предпринимателями перевозок для собственных нужд не исключает обязанность по соблюдению правил обеспечения

безопасности перевозок автомобильным транспортом.Данный вывод обоснован нормами ч. 1 ст. 20 Закона о безопасности дорожного движения[8], положениями п. 1.2 Правил дорожного движения[9], в силу которых пассажиром является лицо (кроме водителя), находящееся в транспортном средстве (на нем), а также лицо, которое входит в транспортное средство (садится на него) или выходит из транспортного средства (сходит с него). В установленных случаях водитель механического транспортного средства должен иметь при себе и по требованию сотрудников полиции передавать для проверки путевой лист (п. 2.1.1 Правил дорожного движения). В итоге высшая судебная инстанция согласилась с предписанием, вынесенным организации государственной инспекцией безопасности дорожного движения, обеспечить наличие обязательных реквизитов и правильное заполнение путевых листов. Полагаем, аргументов достаточно, чтобы читатель признал важность составления путевых листов.

Нужен ли путевой лист на личный автомобиль?

Напомним, что к ним относятся:

- оплата (полностью или частично) товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения, в интересах налогоплательщика;

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой работодателем.

Если личный автомобиль сотрудника используется в связи со служебной необходимостью, это делается в интересах не работника, а работодателя, и говорить о получении дохода в натуральной форме здесь нельзя. Однако нужно еще подтвердить служебный характер использования сотрудником личного авто, и путевой лист как раз является тем документом, который вполне может это сделать.

Хотя все сказанное больше касается налогообложения, служебный характер расходов, произведенных при эксплуатации личного транспорта в интересах работодателя, требует подтверждения и для целей бухгалтерского учета. Можно обратиться к Постановлению Правительства РФ от 02.07.2013 № 563 и утвержденным им правилам выплаты компенсации за использование федеральными государственными гражданскими служащими личного транспорта в служебных целях, в которых говорится, что гражданским служащим полагается возмещение расходов на приобретение ГСМ по фактическим затратам, подтвержденным соответствующими документами (счетами, квитанциями, кассовыми чеками и др.). Выплата компенсации за использование личных автомобилей производится отдельно от возмещения поименованных расходов. Для обоснования первых (фактических) затрат как раз может пригодиться путевой лист.

Является ли путевой лист первичным документом?

С одной стороны, можно сразу дать отрицательный ответ, ведь путевой лист исключен из Приказа Минфина РФ № 52н, которым установлены формы первичных учетных документов для государственных (муниципальных) учреждений.К тому же первичный документ предназначен для подтверждения хозяйственной операции, измеряемой в денежном выражении. Путевой лист – документ, служащий для учета и контроля работы транспортного средства, водителя, и он удостоверяет не хозяйственную операцию, а именно перевозку пассажиров (Постановление ФАС УО от 12.03.2014 № Ф09-1057/14). То есть у этих документов даже разное предназначение.

С другой стороны, есть аргументы и в защиту иной позиции. Обязательные реквизиты первичного учетного документа названы в п. 7 Инструкции № 157н. Один из них – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Употребление союза «или» говорит о том, что первичный документ не обязательно должен содержать стоимостную оценку, может быть и только натуральный показатель, характеризующий операцию. В путевом листе отражаются информация о марке транспортного средства, государственный номерной знак, величина пробега, время и продолжительность работы (см. Приказ Минтранса РФ № 152). Хотя обязательные реквизиты первичного документа и путевого листа не совпадают (в последнем нет информации о государственных и муниципальных платежах), в п. 7 Инструкции № 157н сказано, что первичные учетные документы принимаются к учету, если они составлены по унифицированным формам. Бланки, утвержденные Постановлением Госкомстата РФ № 78, как раз являются такими унифицированными формами, а значит, они могут считаться «первичкой».

В итоге есть аргументы за и против признания путевого листа первичным учетным документом. При этом «транспортный» документ нужен не только водителю, который обязан соблюдать требования правовых актов в сфере дорожного движения, но и бухгалтеру. Ему данные заполненного путевого листа позволят установить, кем, когда и с какой целью использовался конкретный автомобиль, подтвердить количество километров, пройденных при осуществлении соответствующего вида деятельности, необходимое для определения расходов на ГСМ и иных расходов на ремонт и содержание транспорта (Постановление ФАС ПО от 11.03.2014 № А65-11354/2013).

Что нужно знать об оформлении путевого листа

Практика показывает, что все организации и учреждения – собственники (владельцы) ТС уделяют внимание заполнению данного документа. Унифицированная форма статведомства достаточно объемна и громоздка, поэтому Минтранс Приказом № 152 и утвердил минимальный перечень сведений для самостоятельно разрабатываемых учреждениями путевых листов, которые могут быть проще унифицированного бланка. Но последний документ привычнее и к тому же рекомендован государственным (муниципальным) учреждениям методологическими инструкциями по учету.

При проверке путевых листов могут быть выявлены следующие недочеты в оформлении (см. Постановление Девятнадцатого арбитражного апелляционного суда от 14.05.2014 № А35-10736/2013):

- не указаны дата (число, месяц, год) и время выезда транспортного средства с места постоянной стоянки, дата и время его заезда на эту стоянку;

- отсутствуют дата (число, месяц, год) и время (часы, минуты) проведения послерейсового медицинского осмотра водителя;

- показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку не заверены штампом или подписями с отражением инициалов и фамилий уполномоченных лиц.

Может быть выявлен факт отсутствия должного контроля наличия самих путевых листов у водителей.

Заполненные не должным образом путевые листы считаются предпосылками или своего рода сигналами для ревизоров, указывающими на наличие иных нарушений. Так, отсутствие документов, подтверждающих организацию и проведение послерейсовых медицинских осмотров водителей, дает право сделать вывод, что осмотры просто не проводятся, что объясняет, в свою очередь, отсутствие соответствующих отметок в путевом листе. Причем штрафуют в подобных случаях не за халатность при оформлении путевых листов, а за нарушения использования транспортных средств как источников повышенной опасности. Это может привести к неблагоприятным последствиям для субъекта, эксплуатирующего автомобиль, в том числе для водителя, создать угрозу жизни и здоровью других людей. Отсутствие дорожно-транспортных происшествий не является обстоятельством, свидетельствующим о малозначительности правонарушения и о возможности уменьшения штрафа.

Нужен ли путевой лист при расчетах топливными картами?

Бытует мнение, что путевой лист используется при расчетах с водителями посредством наличных денег, выданных в подотчет, а если расчеты производятся по топливным картам, то можно обойтись и без данного транспортного документа, но это не так. Дело в том, что приобретение ГСМ за наличные деньги или по топливным картам определяет только порядок проведения расчетов (наличный или безналичный) и не влияет на правила оприходования и списания топлива сообразно пробегу транспортного средства, что подтверждает Письмо УФНС по г. Москве от 30.06.2010 № 16-15/068679@.

Топливные карты не имеют статуса кредитных или иных платежных карточек, эмитентом которых является кредитное учреждение, а используются как средство строгой отчетности, позволяющее держателю карты получить от лица покупателя конкретное количество товара (постановления ФАС ПО от 05.06.2008 № А12-987/08-С22, от 03.04.2008 № А12-16953/07-С22). Топливная карта фиксирует объем приобретенного топлива в литрах и позволяет ее держателю заправлять бензин в топливный бак в пределах расходного лимита, установленного в заявке организации-покупателя.

Порядок расчетов с поставщиками ГСМ по топливным картам прописывается в договоре. В нем стороны определяют лимит топлива, который может быть отпущен ежедневно (за месяц), размер предоплаты за бензин и обслуживание карты, а также иные условия (например, предоставление скидки, порядок сверки расчетов). Ежемесячно поставщик топлива представляет организации-покупателю счет-фактуру, акт приема-передачи на проданное горючее и реестр операций по картам. В последнем документе указывается, когда и сколько топлива было приобретено (данные с заправок).

Затраты на приобретение бензина по топливным картам не признаются для целей учета в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки бензина, ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина. Это связано с тем, что заправка бензина в автомобильный бак на основании чека терминала автозаправочной станции подтверждает только факт приобретения материальных ценностей в виде бензина, но не факт использования бензина определенным автомобилем для определенных целей.

Основным документом, подтверждающим расход ГСМ, является путевой лист. Учет в целях налогообложения прибыли расходов на приобретение топливной карты в момент ее приобретения либо заправки топлива в бак автомобиля на основании акта приема-передачи на проданное горючее, а также реестра операций по картам неправомерен. Хотя вывод сделан в части налогообложения, методологические документы по бухгалтерскому учету тоже требуют наличия путевого листа для списания в расходы всех видов топлива независимо от формы расчетов (наличная или безналичная).

Отметим: если бухгалтер использует унифицированную форму, ему нужно знать, что в разделе путевого листа «Движение горючего» техник или начальник гаража обязан указать не только количество горючего, но и серии, номера талонов на топливо (п. 10.1 Порядка изготовления, учета, заполнения и обработки путевого листа грузового автомобиля[10]). Топливные карты – это, конечно, не талоны на топливо, но отметки об указанных картах в путевом листе сделать не помешает. Таким образом, он может быть использован как документ по контролю за движением топливных карт.

В итоге, несмотря на исключение путевого листа из списка первичной учетной документации, применяемой государственными (муниципальными) учреждениями, он продолжает оставаться необходимым документом при эксплуатации транспортных средств, в том числе используемых для собственных нужд. Бухгалтер учреждения вправе выбрать, какую форму использовать: унифицированную из Постановления Госкомстата РФ № 78 или самостоятельно разработанную по Приказу Минтранса РФ № 152. Автор отдает предпочтение в пользу первой, так как она многофункциональна и имеет более широкую сферу применения при эксплуатации автомобиля.

[1] Приказ Минфина РФ от 15.12.2010 № 173н. Утратил силу.

[2] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[3] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[4] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

[5] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[6] Федеральный закон от 08.11.2007 № 259-ФЗ.

[7] Утверждены Приказом Минтранса РФ от 15.01.2014 № 7.

[8] Федеральный закон от 10.12.1995 № 196-ФЗ.

[9] Утверждены Постановлением Правительства РФ от 23.11.1993 № 1090.

[10] Приложение 7 к Инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минтранса РСФСР № 10/998 от 30.11.1983 «О порядке расчетов за перевозки грузов автомобильным транспортом».

Читайте также:

- Какие документы нужно подать в фсс при приеме сотрудника к ип

- Какие требования к форме трудового договора предъявляет законодатель найдите в списке эти требования

- Как написать заявление на удаленную работу

- В каком режиме работы 1с можно добавить новую форму документа

- Можно ли заключить договор с яндекс такси на перевозку сотрудников